Taille et Part du Marché de la Bioconservation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.65 Milliards de dollars |

| Taille du Marché (2031) | 14.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bioconservation par Mordor Intelligence

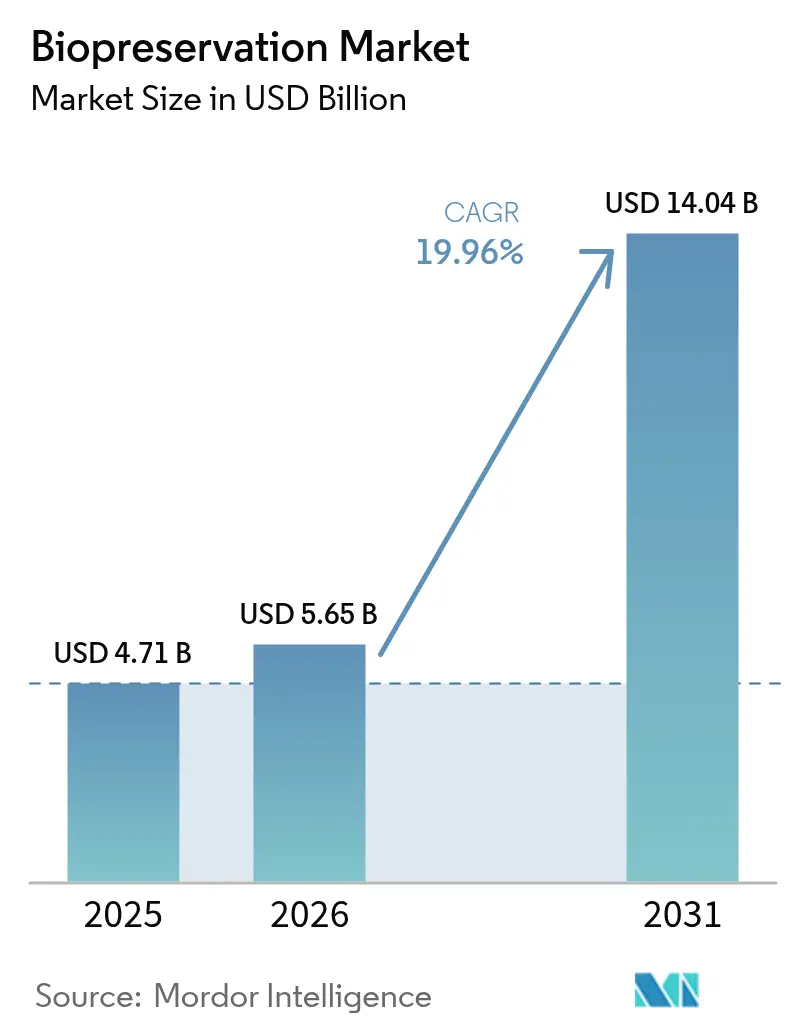

La taille du marché de la bioconservation en 2026 est estimée à 5,65 milliards USD, en hausse par rapport à la valeur de 2025 de 4,71 milliards USD, avec des projections pour 2031 affichant 14,04 milliards USD, progressant à un TCAC de 19,96 % sur la période 2026-2031. Cette progression est soutenue par l'accélération de la médecine personnalisée, un soutien réglementaire renforcé en faveur des biologiques avancés et le déploiement d'une logistique à ultra-basse température héritée de la chaîne d'approvisionnement des vaccins à ARNm. La numérisation rapide des inventaires de biobanques, associée à l'analytique par intelligence artificielle, accroît l'utilité des spécimens et encourage la conservation à long terme des échantillons. Parallèlement, les investissements dans la robotique cryogénique et la surveillance prédictive améliorent la fiabilité et réduisent les erreurs manuelles, élargissant davantage l'empreinte du marché de la bioconservation. L'innovation côté offre, allant des matrices polymères non cryogéniques aux milieux inhibiteurs de la recristallisation de la glace, apporte une profondeur technologique et ouvre de nouveaux flux de revenus dans les environnements de recherche et cliniques.

Principaux Enseignements du Rapport

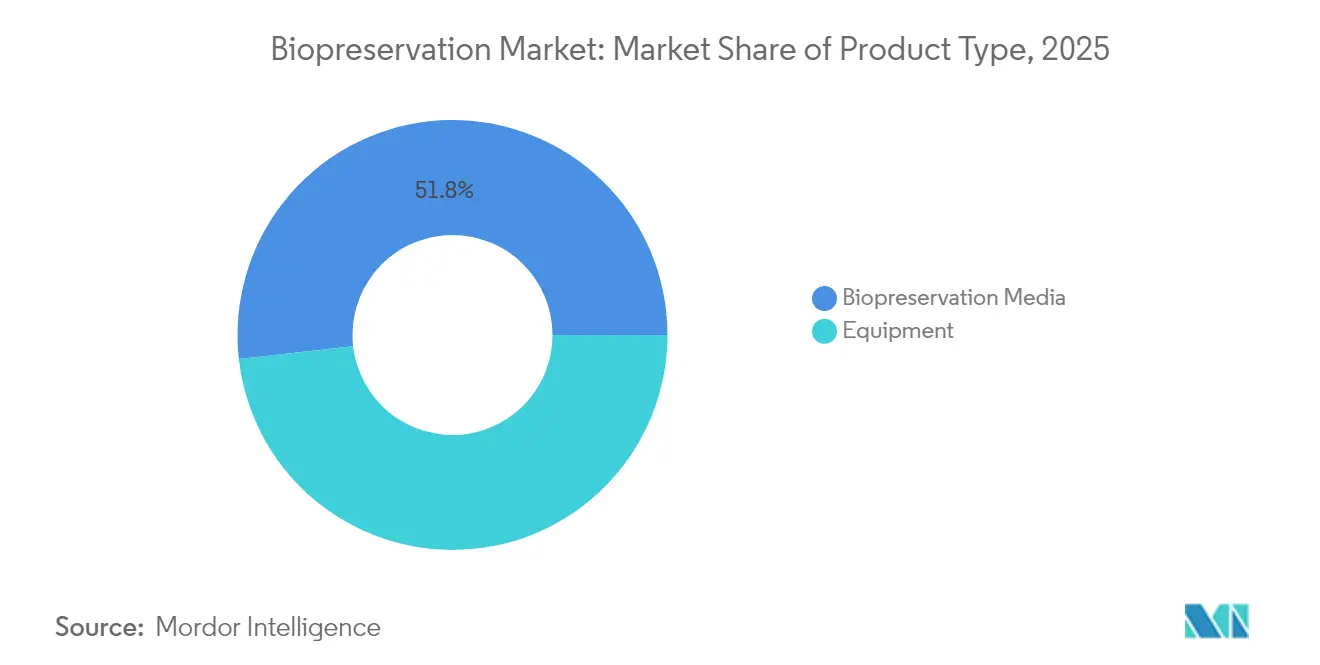

- Par type de produit, les milieux de bioconservation détenaient 51,78 % de la part du marché de la bioconservation en 2025, tandis que les équipements devraient croître à un TCAC de 22,05 % jusqu'en 2031.

- Par biospécimen, les tissus humains étaient en tête avec une part de revenus de 29,06 % en 2025 ; les cellules souches devraient progresser à un TCAC de 22,9 % jusqu'en 2031.

- Par méthode de conservation, la cryoconservation représentait 70,64 % de la taille du marché de la bioconservation en 2025, tandis que la vitrification devrait se développer à un TCAC de 22,58 % jusqu'en 2031.

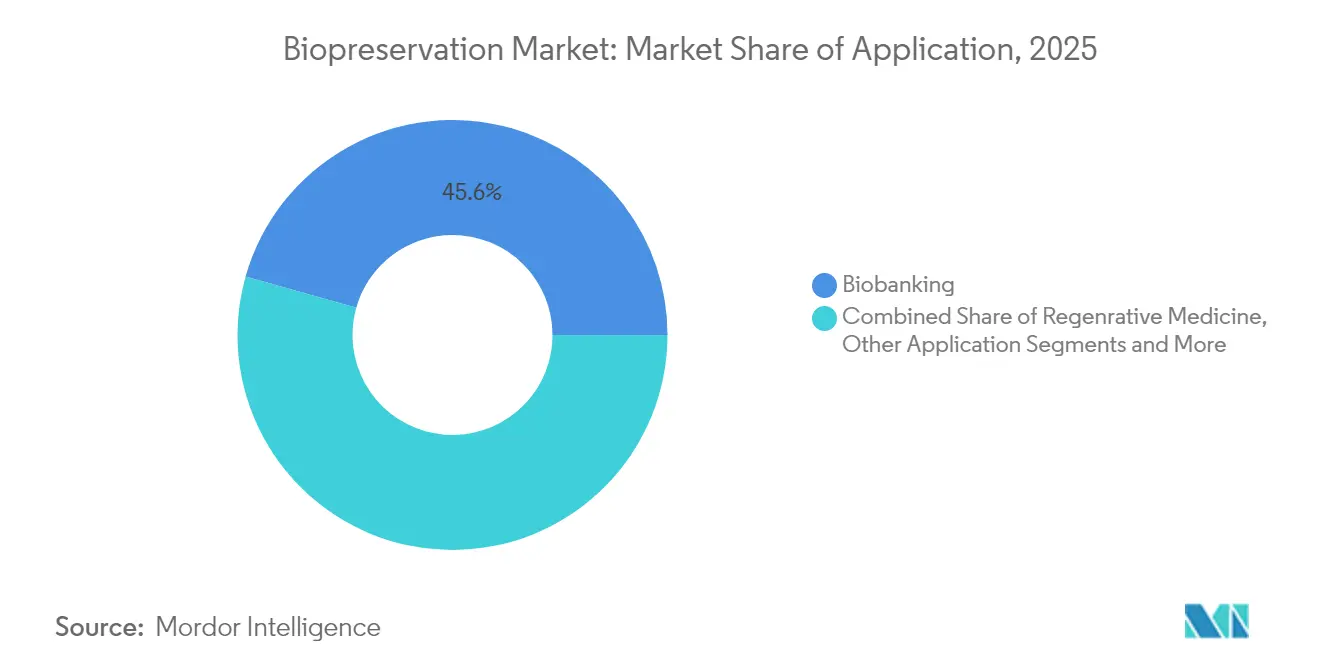

- Par domaine d'application, la biobanque représentait 45,62 % de la taille du marché de la bioconservation en 2025 et la médecine régénérative croît à un TCAC de 20,71 % entre 2026 et 2031.

- Par utilisateur final, les biobanques et banques de gènes détenaient 37,1 % de la part du marché de la bioconservation en 2025, tandis que les entreprises pharmaceutiques enregistrent le TCAC projeté le plus élevé à 21,54 % jusqu'en 2031.

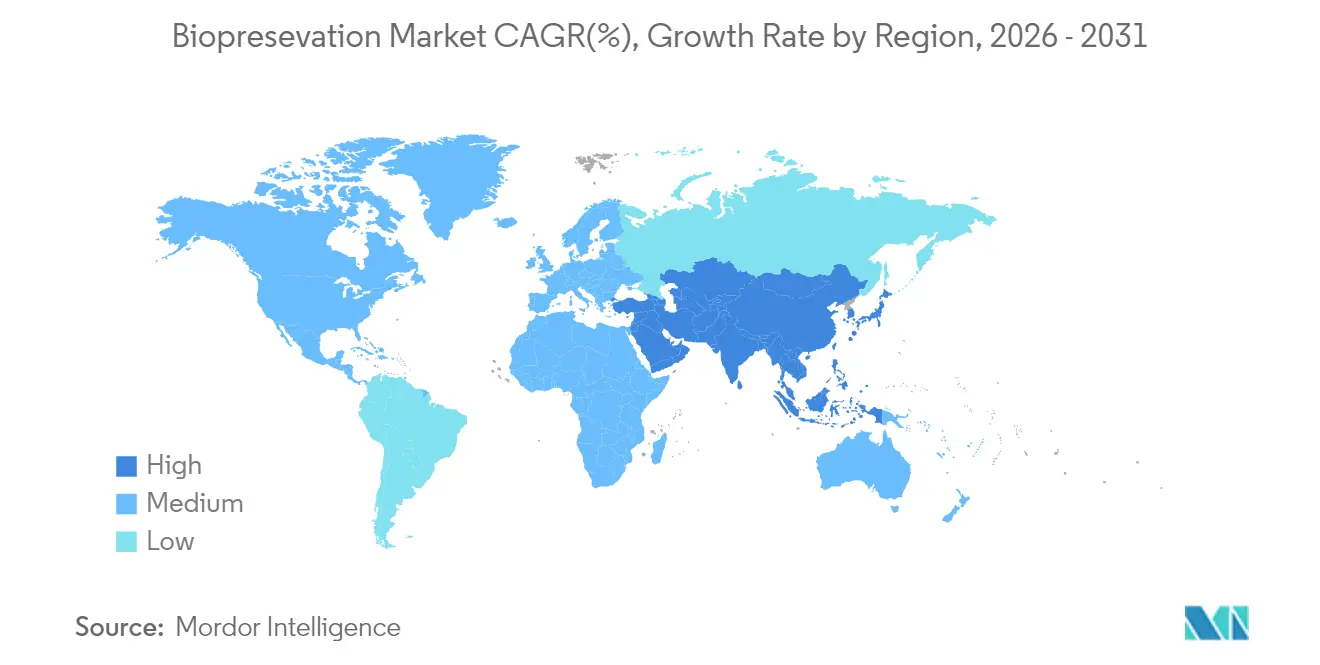

- Par géographie, l'Amérique du Nord dominait avec une part de 38,12 % du marché de la bioconservation en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Bioconservation

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation des Budgets de R&D en Santé et Sciences de la Vie | +4.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Expansion de la Biobanque pour la Médecine Personnalisée | +3.8% | Mondial, avec gains précoces sur les marchés clés d'APAC | Long terme (≥ 4 ans) |

| Adoption Rapide du Stockage d'Échantillons en Interne dans les Hôpitaux | +3.1% | Amérique du Nord et UE, avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Essais Décentralisés Stimulant la Conservation au Point de Soin | +2.9% | Mondial, avec accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Logistique à Ultra-Basse Température Réaffectée depuis la Chaîne d'Approvisionnement des ARNm | +2.7% | Mondial, avec une infrastructure de chaîne du froid établie | Court terme (≤ 2 ans) |

| Financement par Capital-Risque dans la Robotique Cryogénique et la Surveillance | +2.5% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets de R&D en santé et sciences de la vie

Les allocations record de R&D, tant publiques que privées, dépassent désormais 200 milliards USD annuellement aux États-Unis, incitant les entreprises pharmaceutiques à externaliser la gestion des échantillons auprès de prestataires spécialisés garantissant une qualité constante.[1]Centre d'Évaluation et de Recherche sur les Biologiques, « Approbations de Demandes de Dispositifs Biologiques 2024 », Administration des Aliments et des Médicaments, fda.gov Des entreprises telles que Discovery Life Sciences intègrent la cytométrie en flux à l'analytique moléculaire, illustrant comment les services externalisés accélèrent le débit des spécimens, réduisent les délais de traitement et stimulent une nouvelle demande en consommables et équipements. Un financement solide soutient également des modèles d'intelligence artificielle qui exploitent des ensembles de données multi-omiques, augmentant la quantité et la diversité des matériaux entrant sur le marché de la bioconservation. La disponibilité des capitaux amortit les coûts d'équipement initiaux élevés, permettant aux réseaux de recherche d'adopter des congélateurs automatisés et économes en énergie ainsi qu'une surveillance basée sur le cloud.

Biobanque pour la médecine personnalisée

Des initiatives à grande échelle telles que la UK Biobank, qui dépasse désormais 500 000 participants, soulignent le passage d'un stockage passif à des plateformes d'intégration de données dynamiques. Les dépôts institutionnels du Brésil emboîtent le pas, validant un appétit mondial pour des spécimens diversifiés et longitudinaux qui sous-tendent les diagnostics de précision. La diversité croissante des échantillons exige des protocoles de contrôle qualité unifiés, qui se traduisent par des ventes accrues de milieux avancés et de dispositifs de vitrification. À mesure que les données génomiques, protéomiques et les dossiers de santé électroniques convergent, le marché de la bioconservation bénéficie de récupérations répétées de spécimens qui prolongent les horizons de stockage et encouragent les contrats de services premium.

Stockage d'échantillons en interne dans les hôpitaux

Les cliniques et les centres académiques déploient de plus en plus leur propre infrastructure à ultra-basse température pour accéder en temps réel aux spécimens à des fins d'aide à la décision clinique. Des études menées à l'Université d'Édimbourg révèlent que l'ajustement des congélateurs de −80 °C à −70 °C réduit la consommation d'énergie de 28 %, rendant le stockage sur site financièrement attractif.[2]Martin Farley et al., « Stockage Efficace dans les Congélateurs à Ultra-Basse Température », Université d'Édimbourg, ed.ac.uk Des systèmes automatisés tels que le BioArc Ultra peuvent effectuer jusqu'à 9 millions de prélèvements robotisés par an, garantissant une récupération rapide tout en minimisant les risques de déviation. L'autonomie opérationnelle qui en résulte accélère la recherche translationnelle et élargit le marché adressable de la bioconservation au sein des réseaux hospitaliers.

Essais décentralisés et besoins au point de soin

Les conceptions d'essais à distance obligent les promoteurs à préserver l'intégrité des échantillons sur des sites de collecte dispersés. Des transporteurs spécialisés tels que CRYOPDP, filiale de DHL, gèrent désormais plus de 600 000 expéditions à ultra-froid par an dans 15 pays. Les congélateurs portables et les expéditeurs à changement de phase maintiennent des températures constantes et transmettent les données de suivi vers des tableaux de bord cloud. Ces capacités permettent des analyses de biomarqueurs en temps opportun, réduisent les coûts de rééchantillonnage et renforcent la confiance dans le marché de la bioconservation en tant que facilitateur d'opérations cliniques flexibles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés des Équipements Cryogéniques | -2.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque de Perte de Viabilité Cellulaire/Tissulaire lors de la Conservation | -2.1% | Mondial, avec accent sur les types de tissus complexes | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Azote Liquide de Qualité Médicale | -1.9% | Mondial, avec concentration dans les régions éloignées | Court terme (≤ 2 ans) |

| Pression ESG sur le Stockage à Long Terme à Forte Consommation Énergétique | -1.7% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation des équipements cryogéniques

Les congélateurs haute performance coûtent entre 15 000 et 50 000 USD, auxquels s'ajoutent des dépenses d'électricité de 3 000 à 5 000 USD par unité et par an. Les instituts de plus petite taille peinent à acquérir et entretenir ces équipements, retardant l'adoption dans les régions sensibles aux coûts. Bien que l'optimisation des températures et les installations partagées atténuent les dépenses, la barrière initiale freine la pénétration immédiate du marché de la bioconservation dans les économies émergentes.

Risque de perte de viabilité lors de la conservation

La formation de glace et le stress osmotique continuent de menacer la récupération cellulaire après décongélation. Des recherches sur les sphéroïdes de cellules souches mésenchymateuses montrent des résultats variables même avec des milieux approuvés par la FDA, signalant une incertitude résiduelle parmi les utilisateurs finaux.[3]Cho J., « Comparaison des Milieux de Cryoconservation pour les Sphéroïdes de Cellules Souches Mésenchymateuses », Bioconservation et Biobanque, liebertpub.com Bien que la vitrification et les nouveaux cryoprotecteurs améliorent les résultats, la perception persistante du risque qualité tempère l'adoption pour les applications cliniques à haute valeur ajoutée, limitant la portée atteignable du marché de la bioconservation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'automatisation rapide stimule la demande en équipements

Les ventes d'équipements s'accélèrent à un TCAC de 22,05 %, reflétant la poussée vers la robotique, la maintenance prédictive et la technologie sans cryogène. La taille du marché de la bioconservation pour les équipements est en passe de passer de 2,27 milliards USD en 2025 à 7,5 milliards USD d'ici 2031. Les congélateurs à ultra-basse température sont désormais équipés de capteurs internet des objets qui transmettent des données opérationnelles pour une maintenance proactive. Les modules de stockage automatisés peuvent trier, prélever et remettre en rack des millions de flacons par an, réduisant les coûts de main-d'œuvre et améliorant la traçabilité des biospécimens. Les avancées parallèles dans les systèmes à azote en phase vapeur limitent l'accumulation de givre et réduisent la consommation d'azote liquide, répondant à la fois aux exigences de sécurité et aux critères ESG.

Les consommables et accessoires affichent une croissance régulière parallèlement à l'augmentation des volumes d'échantillons. Les solutions intégrées milieux-matériel illustrent une tendance à la convergence, où des cryoprotecteurs propriétaires sont optimisés pour des profils de refroidissement précis délivrés par des plateformes automatisées. Cette symbiose fidélise les clients et renforce les flux de revenus récurrents, ancrant la résilience à long terme des fournisseurs au sein du marché de la bioconservation.

Par Biospécimen : Les cellules souches propulsent l'expansion thérapeutique

Les banques de tissus humains représentent toujours la plus grande part des revenus, mais les cellules souches sont la vedette avec un TCAC de 22,9 %. L'approbation d'Omisirge à base de sang de cordon valide le bénéfice clinique d'une conservation de haute qualité des cellules souches. Des protocoles sophistiqués régissent désormais tout, du prélèvement à la décongélation, garantissant la viabilité pour les chirurgies régénératives et les immunothérapies.

Les organes restent expérimentalement difficiles, mais la décongélation et la transplantation réussies d'un rein de rat démontrent des progrès tangibles vers des dépôts d'organes cliniques. L'ADN, le plasma et d'autres biofluides bénéficient de matrices polymères à température ambiante qui réduisent considérablement les coûts de la chaîne du froid et élargissent la collaboration mondiale en matière de recherche. Cette diversification des biospécimens amplifie les opportunités de marché final et souligne la dynamique à long terme du marché de la bioconservation.

Par Méthode de Conservation : La vitrification s'impose comme option premium

La cryoconservation continue de dominer, mais l'élégance de la vitrification sans glace convertit de nouveaux utilisateurs en médecine reproductive, en ingénierie tissulaire et dans la fabrication de thérapies cellulaires. La solidification uniforme de type vitreux élimine les dommages causés par la glace, améliore la viabilité après décongélation et soutient des flux de travail BPF rigoureux. La taille du marché de la bioconservation pour les technologies de vitrification devrait se multiplier par 2,76 entre 2026 et 2031, portée par la baisse des coûts des équipements et la disponibilité de kits de milieux clés en main.

Le stockage hypothermique, bien que modeste en part de marché, répond aux besoins logistiques critiques à courte distance et aux besoins chirurgicaux du jour même. La lyophilisation offre des formats stables à température ambiante pour les protéines et les virus, réduisant les frais de transport dans les programmes de vaccination. La boîte à outils méthodologique reflète désormais les profils variés de durée de conservation, de biosécurité et de coût exigés dans le paysage actuel des sciences de la vie.

Par Domaine d'Application : La médecine régénérative accélère la composition des revenus

La biobanque conserve la plus grande contribution au marché de la bioconservation, fournissant aux académiques et aux entreprises de sciences de la vie des cohortes bien annotées pour la découverte de biomarqueurs. Pendant ce temps, le TCAC de 20,71 % de la médecine régénérative dépasse toutes les autres applications grâce à des dizaines de thérapies cellulaires autologues et allogéniques en essais de phase avancée. Chaque étape clinique accroît la demande de protocoles de stockage, d'expédition et de décongélation certifiés BPF.

La découverte de médicaments, la toxicologie préclinique et les sciences médico-légales constituent des niches de croissance complémentaires. Les pipelines intégrés de l'échantillon aux données raccourcissent les délais de développement et stimulent les achats répétés de milieux et d'accessoires à usage unique. À mesure que les jumeaux numériques et la conception pilotée par l'IA arrivent à maturité, les spécimens conservés continueront de servir d'ancres de vérité terrain, préservant la pertinence à long terme du marché de la bioconservation.

Par Utilisateur Final : Le segment pharma-biotech catalyse l'échelle commerciale

Les entreprises biopharma externalisent de plus en plus la logistique tout en internalisant le contrôle analytique, créant une demande composée pour les prestataires de chaîne du froid à service complet et l'automatisation sur site. Des alliances stratégiques, telles que la collaboration SK pharmteco-Cryoport, associent la fabrication au transport cryogénique longue distance, garantissant l'intégrité des produits. La taille projetée du marché de la bioconservation pour les utilisateurs pharmaceutiques passe de 1,32 milliard USD en 2025 à 4,25 milliards USD d'ici 2031.

Les biobanques et banques de gènes restent des ancres de volume, hébergeant des collections à l'échelle de la population pour les études omiques. Les hôpitaux adoptent des congélateurs modulaires pour soutenir les programmes d'oncologie de précision, tandis que les instituts de recherche pionniers développent des protocoles de nouvelle génération qui s'intègrent ensuite dans les boîtes à outils commerciales. Le profil d'utilisateurs varié élargit la base installée cumulée, renforçant les perspectives de croissance structurelle du marché de la bioconservation.

Analyse Géographique

L'Amérique du Nord continue de détenir la plus grande part régionale, représentant 38,12 % du marché de la bioconservation en 2025. Les orientations fédérales sur la sécurité des thérapies cellulaires et géniques, ainsi qu'un financement par capital-risque soutenu, font des États-Unis le nœud de la chaîne d'approvisionnement en équipements cryogéniques et en logistique spécialisée. Les consortiums canadiens et les corridors de fabrication mexicains complètent l'écosystème, ajoutant des efficiences transfrontalières et élargissant l'accès au marché.

L'Asie-Pacifique est le moteur de croissance évident avec un TCAC de 22,88 %. Les revenus biopharma chinois devraient dépasser 1,4 billion CNY d'ici 2029, alimentant les commandes d'infrastructure pour les congélateurs, les générateurs d'azote et les logiciels de surveillance. Les plans de relance et les incitations fiscales du Japon visent à tripler le marché national des biotechnologies, accélérant l'adoption de kits de vitrification avancés et de modules de biobanque automatisés. Les fabricants sous contrat indiens tirent parti des Incitations Liées à la Production pour construire des entrepôts de chaîne du froid BPF conformes aux normes d'audit mondiales, ouvrant de nouvelles voies d'exportation pour les thérapies cellulaires conservées.

L'Europe occupe une position mature mais en évolution. L'expansion de 16 millions d'échantillons de la biobanque du Royaume-Uni valide le soutien gouvernemental soutenu aux biobanques nationales. L'Allemagne et la France intègrent des mandats d'efficacité énergétique, encourageant le déploiement d'opérations à −70 °C et de systèmes de récupération d'azote liquide. Les exigences environnementales, sociales et de gouvernance poussent les fournisseurs à proposer des technologies de refroidissement plus écologiques, garantissant que durabilité et performance progressent ensemble au sein du marché régional de la bioconservation.

Paysage Concurrentiel

Le marché reste modérément fragmenté, bien que les leaders en termes d'échelle s'orientent vers la consolidation. Le projet de Thermo Fisher Scientific d'investir jusqu'à 50 milliards USD dans des acquisitions illustre la course à l'assemblage d'offres de bout en bout et à la consolidation des parts dans les équipements, les consommables et les services. BioLife Solutions se concentre sur les milieux spécialisés et a acquis une technologie inhibitrice de la recristallisation de la glace pour consolider son leadership dans les formulations de qualité thérapie cellulaire.

Les géants de la logistique entrent dans la mêlée. L'acquisition de CRYOPDP par DHL Group étend sa portée aux opérations de courrier à température contrôlée qui gèrent des centaines de milliers d'expéditions de biologiques chaque année. Les offres intégrées de transport et de stockage séduisent les promoteurs pharmaceutiques en quête d'une responsabilité auprès d'un fournisseur unique. Pendant ce temps, des innovateurs plus petits tels qu'Atelerix développent des plateformes d'hydrogel qui suppriment la dépendance à la chaîne du froid pour les expéditions à court terme, se différenciant par des applications de niche et des accords de licence avec des distributeurs régionaux.

L'automatisation, l'intelligence artificielle et les techniques de conservation hybrides sont au cœur de la concurrence. Les entreprises déploient des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt imprévus et protègent les inventaires à haute valeur ajoutée. Les programmes de R&D collaboratifs avec des centres académiques accélèrent les essais de validation de concept pour la vitrification d'organes et les cryoprotecteurs synthétiques. À mesure que les portefeuilles de propriété intellectuelle s'élargissent, les modèles de licence et de coentreprise deviennent plus courants, remodelant à terme les structures de propriété sur le marché de la bioconservation.

Leaders du Secteur de la Bioconservation

BioLife Solutions

Merck KGaA

Thermo Fisher Scientific Inc.

Azenta US Inc.

Cryoport Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Teknova et Pluristyx ont dévoilé PluriFreeze™, un système de cryoconservation intégré qui améliore la viabilité des thérapies cellulaires et raccourcit les délais de développement

- Mars 2025 : DHL Group a finalisé l'acquisition de CRYOPDP, ajoutant une couverture dans 15 pays et 600 000 expéditions annuelles à ultra-froid à son réseau de logistique des sciences de la vie

- Janvier 2025 : Azenta a décroché un contrat avec UK Biocentre pour installer l'automatisation BioArc Ultra, augmentant la capacité de 16 millions d'échantillons pour l'étude Our Future Health.

- Décembre 2024 : La FDA a accordé son approbation à Symvess, le premier vaisseau acellulaire d'ingénierie tissulaire pour les traumatismes des extrémités, marquant une étape réglementaire pour les implants biologiques conservés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la bioconservation comme le chiffre d'affaires mondial généré par les congélateurs à usage spécifique, les unités de stockage à froid immunologique, les milieux de conservation sur mesure, les consommables et les systèmes d'information de laboratoire d'appui qui maintiennent la viabilité des cellules, tissus, organes et biofluides à des fins de recherche, thérapeutiques et commerciales.

Exclusion du périmètre : Nous excluons les équipements de distribution en chaîne du froid pharmaceutique de routine et les additifs conservateurs à usage alimentaire.

Aperçu de la segmentation

- Par Type de Produit

- Milieux de Bioconservation

- Équipements

- Unités de Maintien de la Température

- Consommables

- Accessoires et Systèmes de Surveillance

- Par Biospécimen

- Cellules et Lignées Cellulaires

- Tissus Humains

- Organes

- Cellules Souches

- Autres Biofluides (ADN/ARN, Plasma, etc.)

- Par Méthode de Conservation

- Cryoconservation

- Vitrification

- Stockage Hypothermique

- Lyophilisation

- Par Domaine d'Application

- Biobanque

- Médecine Régénérative

- Découverte de Médicaments et Tests Précliniques

- Autres Applications

- Par Utilisateur Final

- Biobanques et Banques de Gènes

- Hôpitaux et Centres de Transplantation

- Entreprises Pharmaceutiques et Biotechnologiques

- Instituts Académiques et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de biobanques en Amérique du Nord et en Europe, des chirurgiens transplanteurs en Asie, ainsi que des responsables qualité chez des fournisseurs de milieux. Ces entretiens ont permis de valider les hypothèses de capacité de stockage, les volumes de remplissage moyens et les coûts de certification régionaux, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons commencé par cartographier la base installée de biobanques, de centres de transplantation et d'établissements de médecine régénérative à partir de sources ouvertes telles que ClinicalTrials.gov, NIH RePORTER, les fichiers de dispositifs médicaux d'Eurostat et l'International Society for Biological and Environmental Repositories. Les codes d'expédition UN Comtrade pour les équipements cryogéniques, les familles de brevets issues de Questel et les déclarations 10-K des entreprises sur les ventes de milieux de conservation ont façonné les premières courbes de demande et de prix, tandis que les flux payants de D&B Hoovers et Dow Jones Factiva ont permis de clarifier la répartition des revenus des entreprises privées. Les sources mentionnées ici sont données à titre illustratif, et de nombreux ensembles de données supplémentaires ont été consultés pour étayer les volumes, les prix et les tendances d'utilisation.

Lors d'un second examen, nous avons passé en revue des revues scientifiques à comité de lecture portant sur les taux de survie post-décongélation ainsi que les orientations réglementaires de la FDA et de l'EMA, ce qui a permis d'affiner les cycles de remplacement des congélateurs ultra-basse température et des cuves à azote liquide.

Dimensionnement du marché et prévisions

Une approche descendante part des inventaires mondiaux de bioéchantillons et des flux annuels d'échantillons entrants déclarés par les organismes de registre, multipliés par la dépense médiane de conservation par échantillon. Les consolidations fournisseurs des expéditions de congélateurs et les prix de vente moyens échantillonnés fournissent une vérification ascendante avant la finalisation des totaux. Les variables clés comprennent les unités de sang de cordon stockées, les démarrages d'essais cliniques pour les thérapies à base de cellules souches, la consommation énergétique moyenne des congélateurs, les tendances des prix de l'azote liquide et les tarifs régionaux de l'électricité. Une régression multivariée de ces facteurs projette la valeur jusqu'en 2030, et une analyse de scénarios capture une adoption plus rapide des produits de médecine régénérative, le cas échéant.

Cycle de validation des données et de mise à jour

Les résultats passent par des alertes automatisées de variance, une révision par les pairs et une validation par un analyste senior. Nous actualisons le jeu de données chaque année, avec des mises à jour intermédiaires déclenchées par des évolutions significatives des dépenses d'investissement ou des volumes d'essais, garantissant ainsi aux acheteurs la vue calibrée la plus récente.

Pourquoi la base de référence du marché de la bioconservation de Mordor reste fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de produits, des années de base et des conversions de devises différentes. L'alignement rigoureux du périmètre de Mordor, le rythme d'actualisation annuel et la validation à double circuit créent un point médian équilibré sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,71 Md USD (2025) | Mordor Intelligence | |

| 4,4 Md USD (2024) | Global Consultancy A | Se concentre principalement sur les milieux, validation primaire limitée |

| 2,90 Md USD (2023) | Industry Publication B | Année de base ancienne, omet les consommables, extrapolation à partir des équipements uniquement |

| 4,11 Md USD (2025) | Research Boutique C | Applique un TCAC uniforme sans triangulation de la croissance des biobanques |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la fréquence de mise à jour et le réalisme des facteurs sont pris en compte conjointement, les chiffres de Mordor se distinguent comme la base de référence la plus transparente et la plus reproductible pour la planification stratégique.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la bioconservation et à quelle vitesse croît-il ?

La taille du marché de la bioconservation s'établit à 5,65 milliards USD en 2026 et devrait atteindre 14,04 milliards USD d'ici 2031, progressant à un TCAC de 19,96 %.

Quelle région est en tête du marché de la bioconservation ?

L'Amérique du Nord occupe la position de leader avec une part de 38,12 %, soutenue par une infrastructure de biobanque mature et un financement solide en R&D.

Quel segment connaît la croissance la plus rapide au sein du marché de la bioconservation ?

Les équipements constituent le segment de produits à la croissance la plus rapide avec un TCAC de 22,05 %, portés par l'automatisation et les technologies sans cryogène.

Pourquoi la vitrification attire-t-elle l'attention ?

La vitrification évite les dommages causés par les cristaux de glace, améliorant la viabilité après décongélation pour les tissus complexes et les gamètes, ce qui est essentiel pour la médecine régénérative et reproductive.

Quel facteur limitant clé pourrait freiner l'expansion du marché ?

Les coûts d'investissement et d'exploitation élevés des équipements à ultra-basse température restent un obstacle significatif, en particulier pour les institutions de plus petite taille dans les marchés émergents.

Dernière mise à jour de la page le: