Taille et part du marché du multiomique à cellule unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 3.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du multiomique à cellule unique par Mordor Intelligence

La taille du marché du multiomique à cellule unique en 2026 est estimée à 1,58 milliard USD, en hausse par rapport à la valeur de 2025 de 1,33 milliard USD, avec des projections pour 2031 indiquant 3,79 milliards USD, croissant à un CAGR de 19,07 % sur la période 2026-2031. L'adoption s'accélère à mesure que les plateformes de biologie spatiale offrent une résolution subcellulaire, que les séquenceurs à lecture longue repoussent les seuils de précision et que les analyses améliorées par l'IA rationalisent l'interprétation des données. La baisse soutenue des coûts de séquençage, associée à la bioinformatique en nuage, abaisse les barrières à l'entrée pour les laboratoires. Les fournisseurs regroupent désormais le matériel, les réactifs et les logiciels dans des écosystèmes intégrés, créant des coûts de changement qui renforcent la fidélisation des clients. Les programmes d'oncologie ont dominé l'adoption initiale, mais les consortiums de cartographie cérébrale, la recherche sur les maladies auto-immunes et les projets d'immunité à l'échelle de la population diversifient désormais la demande. Les discussions réglementaires autour de la confidentialité des données génomiques ajoutent une certaine prudence, mais encouragent également les investissements dans des cadres sécurisés de gestion des données susceptibles de faciliter les collaborations transfrontalières.

Points clés du rapport

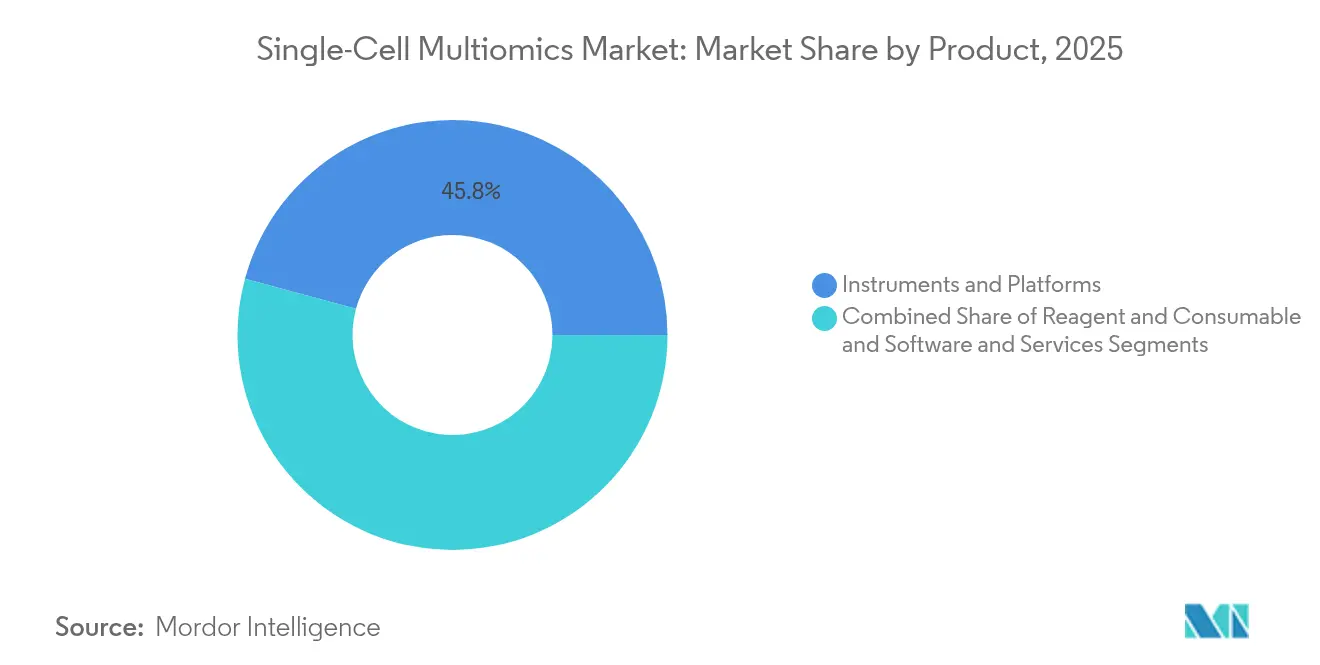

- Par produit, les instruments et plateformes ont représenté 45,78 % de la part du marché du multiomique à cellule unique en 2025, tandis que les logiciels et services devraient croître à un CAGR de 22,86 % jusqu'en 2031.

- Par plateforme technologique, la microfluidique à base de gouttelettes a détenu 57,84 % de la part du marché du multiomique à cellule unique en 2025 ; les plateformes d'omique spatiale devraient se développer à un CAGR de 23,9 % jusqu'en 2031.

- Par modalité omique, la génomique à cellule unique a dominé avec 44,11 % de la part du marché du multiomique à cellule unique en 2025, tandis que la protéomique progresse à un CAGR de 23,55 % jusqu'en 2031.

- Par application, l'oncologie a représenté 36,02 % de la taille du marché du multiomique à cellule unique en 2025, et la neurologie devrait croître à un CAGR de 21,74 % entre 2026 et 2031.

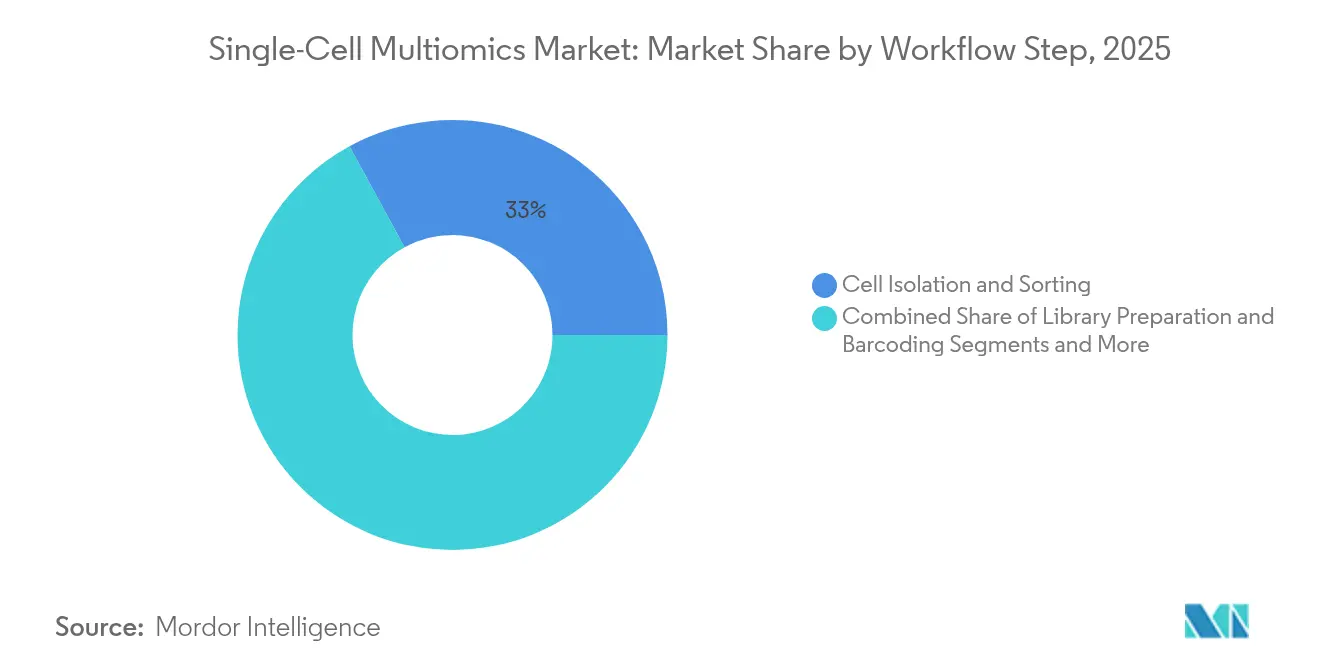

- Par étape de flux de travail, l'isolation et le tri cellulaires ont capté 32,95 % de la part du marché du multiomique à cellule unique en 2025, tandis que l'analyse et la visualisation des données enregistrent le CAGR projeté le plus élevé à 22,48 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche ont détenu 50,71 % de la part du marché du multiomique à cellule unique en 2025, tandis que les entreprises de biotechnologie et pharmaceutiques se développent le plus rapidement à un CAGR de 21,1 % jusqu'en 2031.

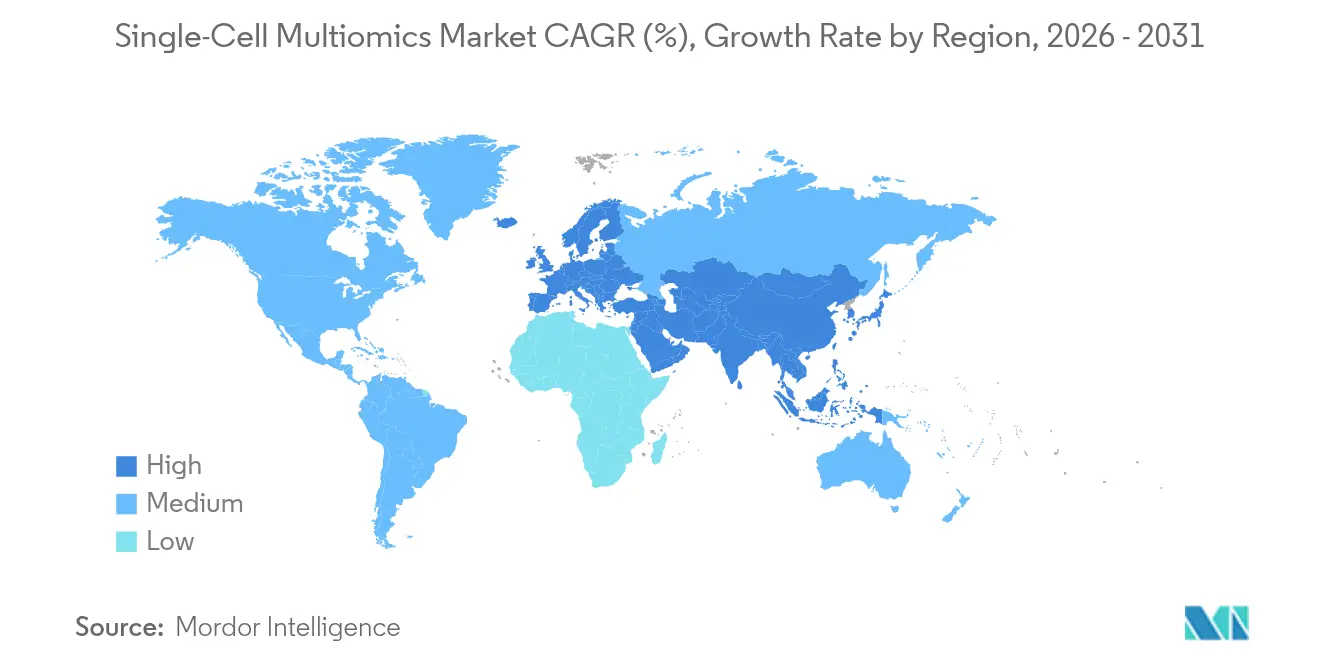

- Par géographie, l'Amérique du Nord a dominé avec 40,78 % de la part du marché du multiomique à cellule unique en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 20,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Multiomique à Cellule Unique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques dans l'analyse à cellule unique | +4.2% | Amérique du Nord et UE en cœur, portée mondiale | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et infectieuses | +3.8% | Mondial, plus élevé dans les économies vieillissantes | Long terme (≥4 ans) |

| Adoption de l'oncologie de précision et de l'immunologie | +3.5% | Amérique du Nord et UE, APAC en expansion | Moyen terme (2-4 ans) |

| Réductions des coûts de séquençage et plateformes à très haut débit | +2.9% | Mondial, plus rapide dans l'APAC sensible aux coûts | Court terme (≤2 ans) |

| Pipelines d'analyse basés sur l'IA | +2.7% | Amérique du Nord et UE, Chine émergente | Moyen terme (2-4 ans) |

| Commercialisation de l'omique spatiale multiomique | +2.4% | Amérique du Nord et UE, hubs APAC sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans l'analyse à cellule unique

De nouvelles chimies doublent le nombre de gènes détectés tout en réduisant de moitié les coûts par cellule, comme l'illustrent les mises à niveau GEM-X qui capturent également les neutrophiles fragiles plus efficacement. Les flux de travail spatiaux fusionnent désormais l'ADN, l'ARN, les protéines et la morphologie en moins de 24 heures grâce aux systèmes AVITI24, comblant l'écart entre l'histologie et le profilage moléculaire elementbiosciences.com. La microfluidique intelligente, améliorée par des algorithmes de détection d'objets, atteint une précision d'identification cellulaire de 98 % et élève le débit.[1]Zhiqiang Jia, « Manipulation intelligente à cellule unique : microfluidique numérique à matrice active améliorée par les LLM et la détection d'objets », Nature Microsystems & Nanoengineering, nature.comCes gains cumulatifs raccourcissent les délais des projets, élargissent les menus de dosages et poussent le marché du multiomique à cellule unique plus profondément dans la recherche translationnelle.

Charge croissante des maladies chroniques et infectieuses

L'interrogation à cellule unique révèle comment les clones tumoraux individuels ou les sous-ensembles immunitaires entraînent des réponses thérapeutiques divergentes, informant des algorithmes de traitement qui améliorent les chances de survie.[2]Eytan Ruppin, « PERCEPTION prédit la réponse des patients et la résistance au traitement à l'aide de la transcriptomique à cellule unique », Nature, nature.com Pendant la COVID-19, le profilage rapide des cellules immunitaires a démontré la capacité de la technologie à cartographier les réponses en temps réel, accélérant les cycles de recherche sur les vaccins. Le vieillissement des populations propulse les programmes de neurologie qui utilisent des cartes spatiales pour identifier les états cellulaires liés à la maladie d'Alzheimer. Les atlas du microenvironnement tumoral prédisent désormais les résultats de l'immunothérapie dans les études sur le carcinome hépatocellulaire présentées à l'AACR 2024. Le besoin d'une vision granulaire de l'hétérogénéité des maladies soutient des flux de financement pluriannuels qui élargissent l'empreinte du marché du multiomique à cellule unique.

Adoption de l'oncologie de précision et de l'immunologie

Les données à cellule unique guident la conception des CAR-T, avec des candidats ssCART-19 affichant des taux de réponse globaux de 87,5 % dans de récents essais en hématologie.[3]He Huang, « Avancées dans la thérapie par cellules CAR-T pour les tumeurs malignes hématologiques et solides : dernières mises à jour du congrès ESMO 2024 », Journal of Hematology & Oncology, jhoonline.biomedcentral.comLes modèles d'apprentissage automatique entraînés sur des marqueurs multi-omiques stratifient les patients pour les inhibiteurs de points de contrôle immunitaire, réduisant l'attrition des essais. La recherche sur les maladies auto-immunes exploite des flux de travail similaires pour identifier les clones de cellules T pathogènes, ouvrant de nouveaux espaces de cibles médicamenteuses. Les agences réglementaires acceptent de plus en plus les biomarqueurs multi-omiques pour les extensions d'indication, incitant les budgets pharmaceutiques à se déplacer vers des plateformes à cellule unique internes. Ces tendances canalisent de nouveaux capitaux vers le marché du multiomique à cellule unique et accélèrent son intégration clinique.

Réductions des coûts de séquençage et plateformes à très haut débit

Les kits de chimie HiFi traitent désormais 96 échantillons en parallèle, réduisant les dépenses par génome tout en préservant la précision. Des initiatives à l'échelle de la population, telles que le Projet du milliard de cellules, prévoient de profiler un milliard de cellules et d'archiver des atlas de référence qui sous-tendront la découverte de médicaments. Les systèmes automatisés de préparation de bibliothèques fournissent du matériel prêt pour le séquençage en moins de 10 heures, réduisant les frais généraux de main-d'œuvre. La baisse des coûts positionne le marché du multiomique à cellule unique pour une utilisation diagnostique courante dans les régions sensibles aux prix.

Analyse de l'Impact des Freins sur le Marché du Multiomique à Cellule Unique*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés en capital et en réactifs | -2.8% | Mondial, aigu dans les marchés émergents | Court terme (≤2 ans) |

| Pénurie de talents en bioinformatique | -2.3% | Mondial, plus forte en APAC | Moyen terme (2-4 ans) |

| Biais de préparation des échantillons affectant les cellules fragiles | -1.9% | Mondial, toutes applications | Moyen terme (2-4 ans) |

| Réglementations renforcées sur la confidentialité des données génomiques | -1.6% | UE en cœur, se répandant dans le monde entier | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en réactifs

Les plateformes spatiales clés en main peuvent être proposées à plus de 500 000 USD, et les réactifs multiomiques à pile complète varient encore de 50 à 200 USD par cellule, limitant la mise en œuvre courante. Les centres académiques adoptent des modèles d'instruments partagés qui allongent les délais d'attente. Les organisations de recherche sous contrat compensent les charges en capital mais ajoutent des délais de planification, incitant les laboratoires à prioriser les projets financés par des subventions. Les fournisseurs répondent en consolidant les dosages dans des instruments uniques pour élargir les bases d'amortissement. Jusqu'à ce que l'économie unitaire s'améliore, les contraintes budgétaires tempèrent la vitesse d'expansion à court terme du marché du multiomique à cellule unique.

Pénurie de talents en bioinformatique

Près de 2 000 études à cellule unique publiées depuis 2024 génèrent des ensembles de données complexes qui dépassent les capacités des pipelines génériques. Les universités peinent à s'aligner sur les salaires du secteur privé, entraînant des postes d'analystes vacants qui ralentissent l'achèvement des projets. Les portails en nuage comme ScRNAbox offrent un accès au calcul haute performance, mais des courbes d'apprentissage abruptes persistent. Les outils d'annotation automatisée allègent les goulots d'étranglement, mais nécessitent toujours une supervision experte pour les soumissions réglementaires. La pénurie de talents modère donc les courbes d'adoption sur le marché du multiomique à cellule unique, en particulier dans les régions aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Multiomique à Cellule Unique

Par produit :

les plateformes ancrent la domination du matérielLes instruments et plateformes ont représenté 45,78 % de la part du marché du multiomique à cellule unique en 2025, reflétant le rôle indispensable du matériel de précision dans la qualité des dosages. L'élargissement des menus de dosages et l'intégration du séquençage et de l'imagerie dans des châssis unifiés renforcent davantage leur position. Les logiciels et services, bien que plus modestes, connaissent la croissance la plus rapide à un CAGR de 22,86 % à mesure que les pipelines en nuage et les tableaux de bord d'IA deviennent courants. La taille du marché du multiomique à cellule unique pour les logiciels et services devrait ajouter 0,66 milliard USD entre 2026 et 2031, reflétant la demande des laboratoires pour des analyses clés en main. Les revenus récurrents des réactifs soutiennent la rentabilité des fournisseurs, finançant la R&D des plateformes de nouvelle génération qui élargissent les écarts de performance par rapport aux modèles antérieurs.

L'innovation continue du matériel — illustrée par des plateformes qui traitent 20 000 cellules par cycle tout en capturant les données du transcriptome et des protéines — maintient les budgets d'investissement orientés vers les mises à niveau. Du côté des services, les groupes d'analyse sous contrat se développent en proposant des modèles de paiement par ensemble de données, permettant aux petites équipes de biotechnologie d'accéder à des pipelines avancés sans infrastructure. La synergie entre le matériel et les logiciels en nuage favorise la fidélisation à l'écosystème, renforçant la trajectoire d'expansion du marché du multiomique à cellule unique.

Par plateforme technologique :

les gouttelettes maintiennent la normeLes flux de travail à base de gouttelettes ont capté 57,84 % des revenus en 2025, bénéficiant de chimies matures, de kits de réactifs abondants et d'une évolutivité éprouvée. Les laboratoires à haut débit privilégient les systèmes à gouttelettes pour les atlas à l'échelle de la population qui nécessitent des millions de cellules à code-barres. L'omique spatiale, bien que plus récente, progresse à un CAGR de 23,9 % à mesure que la cartographie du microenvironnement tumoral se rapproche de la clinique. La taille du marché du multiomique à cellule unique pour l'omique spatiale devrait tripler d'ici 2031, soutenue par des biomarqueurs de contexte tissulaire en oncologie.

Des stratégies hybrides émergent désormais : les instruments injectent des cellules partitionnées par gouttelettes sur des lames pour une coloration spatiale secondaire, combinant débit et contexte. Les plateformes à nanopuits et à indexation combinatoire restent des options lorsque le coût ou le type d'échantillon impose des formats alternatifs. Pourtant, les acteurs établis dans les gouttelettes investissent massivement en R&D, prolongeant les cycles de vie des chimies et défendant leur emprise sur le marché du multiomique à cellule unique.

Par modalité omique :

la génomique mène, la protéomique progresseLa génomique a conservé 44,11 % des revenus en 2025, ce qui reflète une infrastructure de séquençage bien établie et des pipelines d'identification de variants largement acceptés. La protéomique, quant à elle, affiche le CAGR le plus rapide à 23,55 %, grâce à des avancées en sensibilité qui permettent une couverture des protéines unicellulaires au-delà de 2 000 protéines par cellule. La transcriptomique se situe entre les deux, offrant des instantanés fonctionnels qui complètent les données de variation de l'ADN, tandis que la métabolomique est en retrait en raison des défis liés aux limites de détection.

L'élan de la protéomique est dû aux panneaux de conjugués anticorps-oligonucléotides qui s'intègrent aux séquenceurs existants, minimisant ainsi les dépenses en nouveaux instruments. La croissance des revenus de la génomique — la génomique spatiale et la transcriptomique — repose désormais sur la détection en lecture longue des variants structuraux, ajoutant des niveaux d'analyse supplémentaires aux études du génome cancéreux. À mesure que le multiplexage des dosages devient courant, les kits multimodaux font monter les prix de vente moyens, ce qui élève l'ensemble du marché de la multiomique unicellulaire.

Par application :

l'oncologie maintient sa position, la neurologie s'accélèreL'oncologie a représenté 36,02 % des revenus de 2025, soutenue par des essais d'immunothérapie guidés par des biomarqueurs qui nécessitent une résolution au niveau cellulaire. Les cartes d'expression génique spatiale informent désormais les protocoles de gradation des biopsies, intégrant les dosages à cellule unique dans les algorithmes diagnostiques. Le CAGR de 21,74 % de la neurologie reflète les initiatives mondiales de cartographie cérébrale qui cataloguent les sous-types neuronaux et les circuits synaptiques. La taille du marché du multiomique à cellule unique pour les applications en neurologie pourrait dépasser 0,76 milliard USD d'ici 2031 si les trajectoires de financement actuelles se maintiennent.

L'immunologie non oncologique a également progressé à mesure que les projets sur les maladies auto-immunes et infectieuses exploitent les atlas à cellule unique pour déconvoluer des paysages immunitaires complexes. Les études de biologie du développement complètent la demande, fournissant des informations sur les troubles congénitaux et les voies régénératives. La diversification entre les domaines thérapeutiques réduit le risque de concentration des revenus et élargit la base de clients du marché du multiomique à cellule unique.

Par étape de flux de travail :

l'isolation domine, l'analyse gagne en vitesseL'isolation et le tri cellulaires ont contribué à 32,95 % des revenus en 2025, soulignant le besoin fondamental de suspensions de cellules uniques viables. De nouvelles méthodes acoustiques et optiques trient désormais 100 000 cellules par minute, réduisant le temps de préparation des échantillons. L'analyse et la visualisation des données, bien que plus modestes, se développent à un CAGR de 22,48 % à mesure que les pipelines d'IA banalisent les tâches d'interprétation. Les instruments qui automatisent la préparation des bibliothèques, le séquençage et l'analyse primaire dans une boucle fermée redéfinissent les procédures opérationnelles standard sur l'ensemble du marché du multiomique à cellule unique.

Les flux de travail intégrés réduisent les taux d'erreur liés à la manipulation manuelle, tandis que les tableaux de bord en nuage démocratisent l'accès aux clusters de calcul haute performance. Il en résulte un nivellement de la capacité analytique entre les centres académiques bien dotés en ressources et les hôpitaux régionaux plus modestes, stimulant l'adoption en aval et la croissance des revenus.

Par utilisateur final :

l'académie commande, la pharma monte en puissanceLes centres académiques et de recherche ont représenté 50,71 % des dépenses de 2025, ancrés par des subventions fédérales et des initiatives philanthropiques. Les installations centrales agissent souvent comme des pôles régionaux, desservant plusieurs instituts et partageant les coûts en capital. Les entreprises pharmaceutiques et de biotechnologie, cependant, affichent un CAGR de 21,1 % à mesure que les points finaux translationnels valident le retour sur investissement commercial. Le secteur du multiomique à cellule unique exploite ces budgets d'entreprise pour financer des études de validation en phase avancée cruciales pour l'acceptation réglementaire.

Les organisations de recherche sous contrat comblent les lacunes de capacité, offrant un accès flexible aux plateformes et une expertise spécialisée. Leur essor accélère le débit des projets mais exerce une pression sur les prix des contrats de service, incitant à la différenciation par des pipelines d'analyse propriétaires. L'évolution du mix d'utilisateurs maintient le dynamisme du marché du multiomique à cellule unique et élargit la demande totale adressable.

Analyse géographique

Marché du Multiomique à Cellule Unique en Amérique du Nord

L'Amérique du Nord a représenté 40,78 % des revenus en 2025, soutenue par les programmes de médecine de précision financés par les NIH, de solides réservoirs de capital-risque et une adoption précoce des technologies. Les collaborations entre les fabricants de séquenceurs et les fournisseurs de calcul en nuage normalisent les tableaux de bord de génomique assistés par l'IA, positionnant la région à l'avant-garde des flux de travail intégratifs. Les consortiums académico-industriels traduisent les découvertes de laboratoire en tests cliniques à un rythme inégalé ailleurs, maintenant une tarification premium au sein du marché du multiomique à cellule unique.

Marché du Multiomique à Cellule Unique en Asie-Pacifique

L'Asie-Pacifique, dont la croissance est projetée à un CAGR de 20,98 %, bénéficie de projets d'atlas cellulaires soutenus par les gouvernements et d'une fabrication nationale d'instruments. Les initiatives chinoises portant sur plusieurs milliards de cellules exploitent le séquençage à grande échelle pour cartographier la diversité tissulaire, tandis que les centres japonais ciblent les troubles neurologiques liés à l'âge avec une résolution à cellule unique. Les sous-marchés sensibles aux prix stimulent la demande de kits optimisés en termes de coûts, incitant les fournisseurs mondiaux à localiser leur production. Ces dynamiques élargissent le marché régional du multiomique à cellule unique malgré les disparités d'infrastructure entre les pays.

Marché du Multiomique à Cellule Unique en Europe

L'Europe occupe un paysage technologiquement sophistiqué mais à forte intensité réglementaire. Les subventions Horizon soutiennent la demande académique, et les pôles pharmaceutiques en Allemagne et au Royaume-Uni intègrent les tests à cellule unique dans les pipelines de découverte de médicaments. Cependant, les obstacles liés à la conformité au RGPD compliquent les échanges de données transfrontaliers, ralentissant les études oncologiques multi-sites et poussant les entreprises vers des piles de calcul améliorant la confidentialité. Malgré ces frictions, les acquisitions à haute valeur ajoutée en protéomique témoignent de la confiance des investisseurs, ancrant l'Europe comme un nœud stable, bien que à croissance plus lente, dans le marché mondial du multiomique à cellule unique.

Paysage concurrentiel

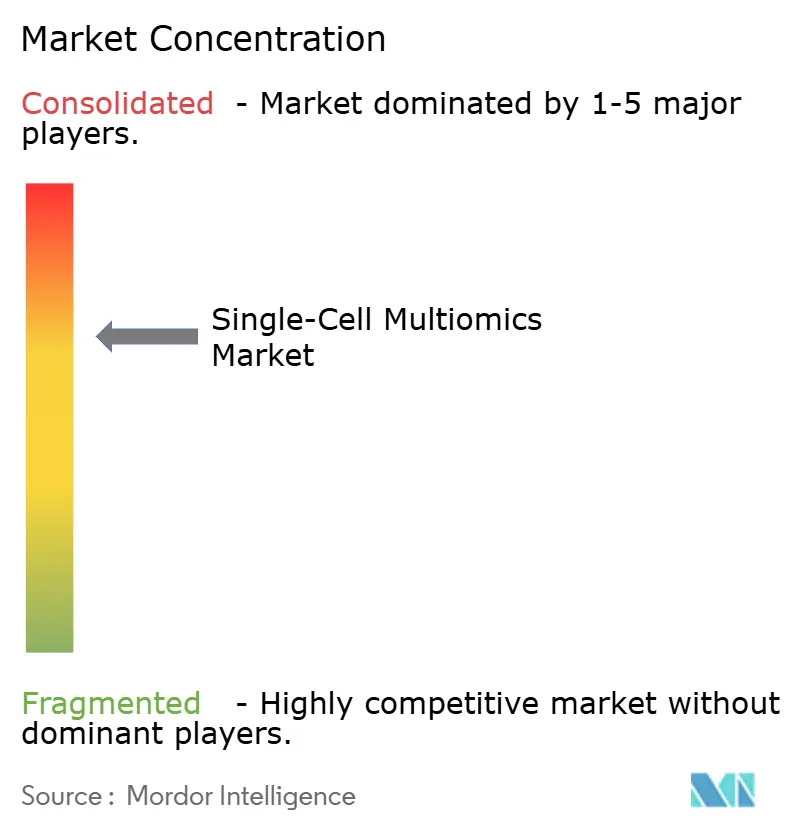

Le marché reste modérément concentré : les cinq premiers fournisseurs contrôlent environ 45 % des revenus mondiaux, exerçant une influence substantielle mais contestable. Des leaders tels que 10x Genomics étendent leurs feuilles de route chimiques et intègrent des partenaires d'automatisation, approfondissant leur avantage de base installée. Illumina associe de nouvelles plateformes spatiales à des suites d'analyse accélérées par GPU, signalant des ambitions au-delà du séquençage. Les spécialistes spatiaux Vizgen et Ultivue ont fusionné pour consolider les sondes d'imagerie et les piles logicielles, intensifiant la concurrence dans les dosages de contexte tissulaire.

Les start-ups se concentrent sur les modalités à espace blanc : le tri morphologique basé sur l'IA de Deepcell augmente les flux de travail sans marquage, tandis que Scale Biosciences développe des kits de protéomique à paramètres élevés. Les partenariats sont une voie privilégiée — par exemple, BioSkryb avec Tecan — pour tisser des compétences complémentaires et accélérer la commercialisation. La réglementation sur la confidentialité des données stimule la différenciation ; les fournisseurs proposant des plateformes en nuage souverain conformes gagnent des positions en Europe. Collectivement, ces manœuvres élèvent le niveau d'innovation et façonnent la trajectoire du marché du multiomique à cellule unique.

Leaders du secteur du multiomique à cellule unique

Bio-Rad Laboratories, Inc.

Illumina Inc

BD

Qaigen N.V.

10x Genomics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché du Multiomique à Cellule Unique

- 10x Genomics Inc.

- Illumina

- Beckton Dickinson

- NanoString Technologies Inc.

- Standard BioTools Inc.

- Mission Bio Inc.

- Vizgen Inc.

- QIAGEN

- Takara Bio

- Bio-Rad Laboratories

- BGI Genomics Co. Ltd.

- Parse Biosciences Inc.

- Singular Genomics Systems Inc.

- Pacific Biosciences (PacBio)

- Roche

- Cellenion SAS

- Olink Proteomics AB

- Dolomite Bio

- Fluent BioSciences

- STRATEC SE

Développements récents dans le secteur du Marché du Multiomique à Cellule Unique

- Avril 2025 : Arc Institute s'est associé à 10x Genomics et Ultima Genomics pour faire évoluer l'Atlas de cellules virtuelles pour l'intégration de données multi-omiques.

- Avril 2025 : BioSkryb Genomics et Tecan ont lancé un flux de travail à cellule unique à haut débit fournissant des bibliothèques prêtes pour le séquençage en moins de 10 heures.

- Février 2025 : Illumina a dévoilé une plateforme de transcriptomique spatiale prévue pour une sortie en 2026 et a commencé à collaborer avec le Broad Institute pour des ensembles de données à grande échelle.

- Février 2025 : Chan Zuckerberg Initiative, 10x Genomics et Ultima Genomics ont annoncé le Projet du milliard de cellules pour profiler la diversité cellulaire à une échelle sans précédent.

Portée du rapport mondial sur le marché du multiomique à cellule unique

Les technologies de multiomique à cellule unique mesurent diverses molécules provenant de la même cellule individuelle, fournissant des informations biologiques plus approfondies que l'analyse de couches moléculaires séparées provenant de cellules différentes. De plus, ces technologies révèlent l'hétérogénéité cellulaire à travers plusieurs couches moléculaires au sein d'une population cellulaire, mettant en évidence comment les variations sont interconnectées ou distinctes entre les couches omiques capturées.

Le marché du multiomique à cellule unique est segmenté par type, application, utilisateur final et géographie. Le segment type est subdivisé en génomique à cellule unique, protéomique à cellule unique, transcriptomique à cellule unique et métabolomique à cellule unique. Par application, le marché est segmenté en biologie cellulaire, neurologie, oncologie et autres applications. Le segment utilisateur final est divisé en instituts académiques et de recherche, entreprises de biotechnologie et pharmaceutiques, et autres utilisateurs finaux. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Instruments et plateformes |

| Réactifs et consommables |

| Logiciels et services |

| Microfluidique à base de gouttelettes |

| Nanopuits et indexation combinatoire |

| Plateformes d'omique spatiale |

| Génomique |

| Transcriptomique |

| Protéomique |

| Métabolomique |

| Oncologie |

| Neurologie |

| Biologie cellulaire et biologie du développement |

| Immunologie et maladies infectieuses |

| Isolation et tri cellulaires |

| Préparation de bibliothèques et codage à barres |

| Plateformes de séquençage et d'imagerie |

| Analyse et visualisation des données |

| Instituts académiques et de recherche |

| Entreprises de biotechnologie et pharmaceutiques |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments et plateformes | |

| Réactifs et consommables | ||

| Logiciels et services | ||

| Par plateforme technologique | Microfluidique à base de gouttelettes | |

| Nanopuits et indexation combinatoire | ||

| Plateformes d'omique spatiale | ||

| Par modalité omique | Génomique | |

| Transcriptomique | ||

| Protéomique | ||

| Métabolomique | ||

| Par application | Oncologie | |

| Neurologie | ||

| Biologie cellulaire et biologie du développement | ||

| Immunologie et maladies infectieuses | ||

| Par étape de flux de travail | Isolation et tri cellulaires | |

| Préparation de bibliothèques et codage à barres | ||

| Plateformes de séquençage et d'imagerie | ||

| Analyse et visualisation des données | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Entreprises de biotechnologie et pharmaceutiques | ||

| Organisations de recherche sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du multiomique à cellule unique d'ici 2031 ?

Le marché devrait atteindre 3,79 milliards USD d'ici 2031, avec une expansion à un CAGR de 19,07 %.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les instruments et plateformes sont en tête, détenant 45,78 % de la part du marché du multiomique à cellule unique en 2025.

Pourquoi les plateformes d'omique spatiale connaissent-elles une croissance si rapide ?

L'omique spatiale relie les profils moléculaires au contexte tissulaire, améliorant la découverte de biomarqueurs et entraînant ainsi un CAGR de 23,9 % pour ces plateformes.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 20,98 %, portée par des projets d'atlas cellulaires à grande échelle et une infrastructure de recherche en expansion.

Quel est le principal obstacle à une adoption plus large du multiomique à cellule unique dans les marchés émergents ?

Les coûts élevés en capital et en réactifs restent les principaux obstacles, soustrayant environ 2,8 % aux prévisions de CAGR mondial.

Dernière mise à jour de la page le: