Taille et Part du Marché des Microfluidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.90 Milliards de dollars |

| Taille du Marché (2031) | 46.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Microfluidiques par Mordor Intelligence

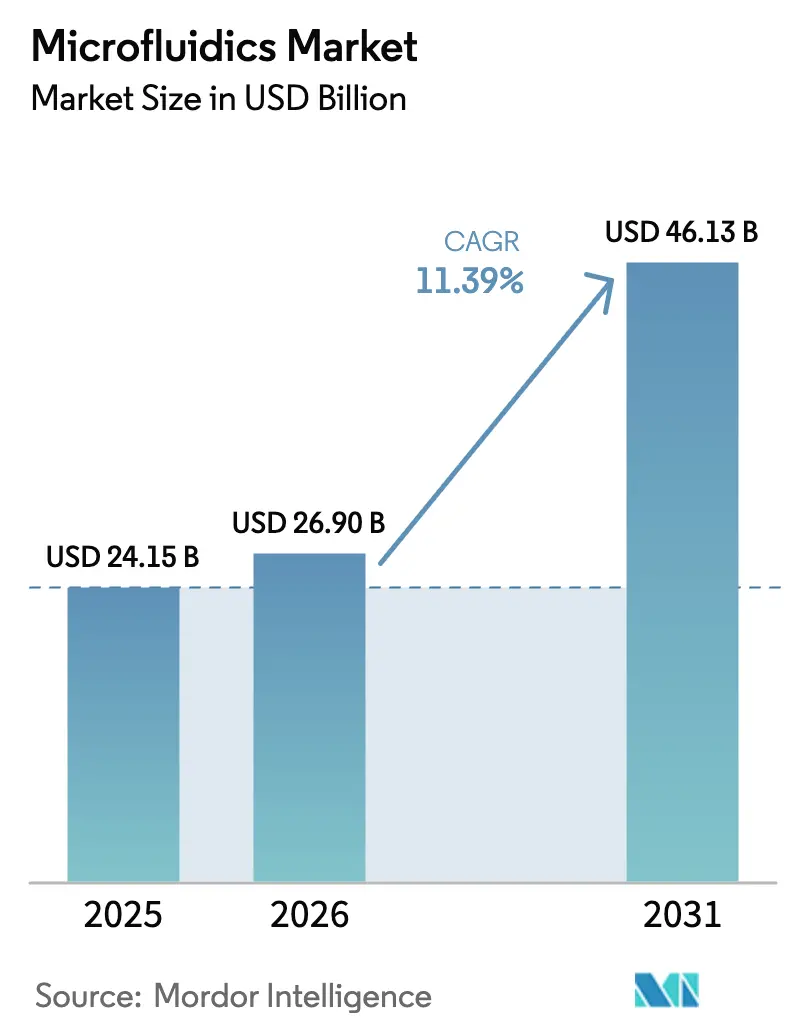

La taille du marché des microfluidiques est projetée à 24,15 milliards USD en 2025, 26,90 milliards USD en 2026, et devrait atteindre 46,13 milliards USD d'ici 2031, avec une croissance à un TCAC de 11,39 % de 2026 à 2031.

Les perspectives reflètent un mouvement structurel vers les diagnostics décentralisés, l'intégration rapide de l'intelligence artificielle dans les systèmes de laboratoire sur puce, et l'adoption croissante des tests sur cellule unique dans les programmes de recherche pharmaceutique. Les plateformes de diagnostic au point de soin qui combinent la préparation des échantillons, l'amplification et la détection sur une cartouche jetable réduisent les délais de résultats de plusieurs heures à quelques minutes, diminuant les réadmissions hospitalières et améliorant la gestion des antimicrobiens. Parallèlement, les développeurs de médicaments déploient des technologies d'organe sur puce pour modéliser la physiologie humaine avec plus de précision que les études animales, une pratique renforcée par l'initiative des Nouvelles Approches Méthodologiques de la FDA. L'investissement croissant de la Chine, de l'Inde et du Japon dans les infrastructures de diagnostic accélère la demande en Asie-Pacifique, tandis que les cadres de remboursement établis soutiennent les achats nord-américains d'analyseurs microfluidiques avancés.

Principaux Enseignements du Rapport

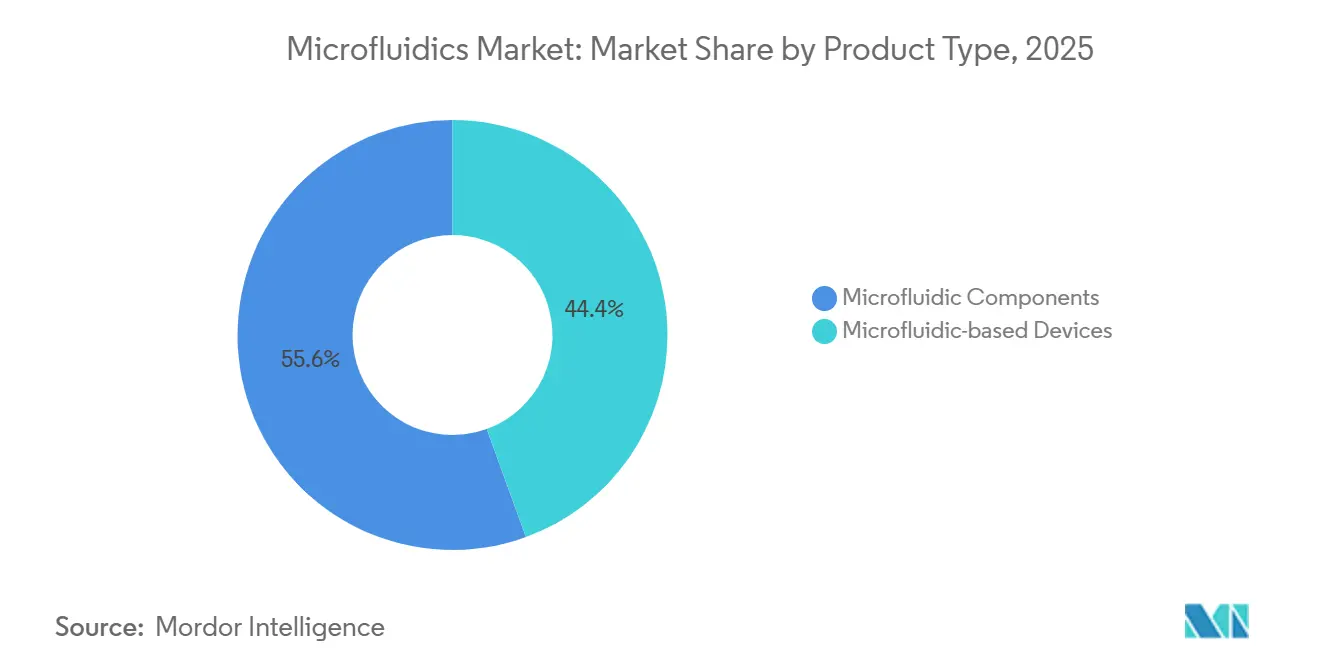

- Par type de produit, les composants microfluidiques détenaient 55,56 % de la part du marché des microfluidiques en 2025, et devraient enregistrer un TCAC de 18,25 % jusqu'en 2031.

- Par application, les diagnostics au point de soin ont dominé avec 38,53 % des revenus en 2025, tandis que la recherche pharmaceutique & biotechnologique devrait connaître la croissance la plus rapide avec un TCAC de 19,85 %.

- Par matériau, les substrats polymères ont capté 53,63 % de la demande en 2025 ; les substrats en papier & autres substrats poreux devraient se développer à un TCAC de 19,87 %.

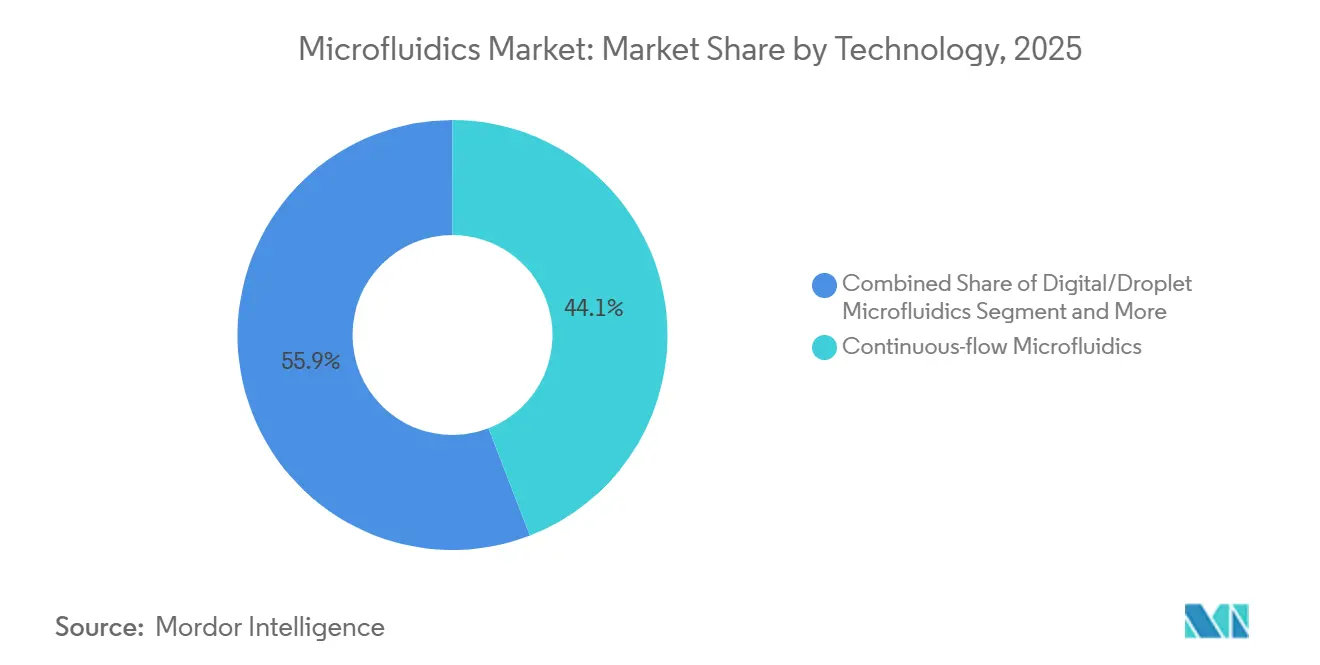

- Par technologie, les systèmes à flux continu ont représenté 44,13 % des revenus en 2025, tandis que les plateformes d'organe sur puce s'accéléreront à un TCAC de 22,7 %.

- Par utilisateur final, les entreprises pharmaceutiques & biotechnologiques représentaient 40,3 % des dépenses en 2025 ; les laboratoires de diagnostic devraient progresser à un TCAC de 17,51 %.

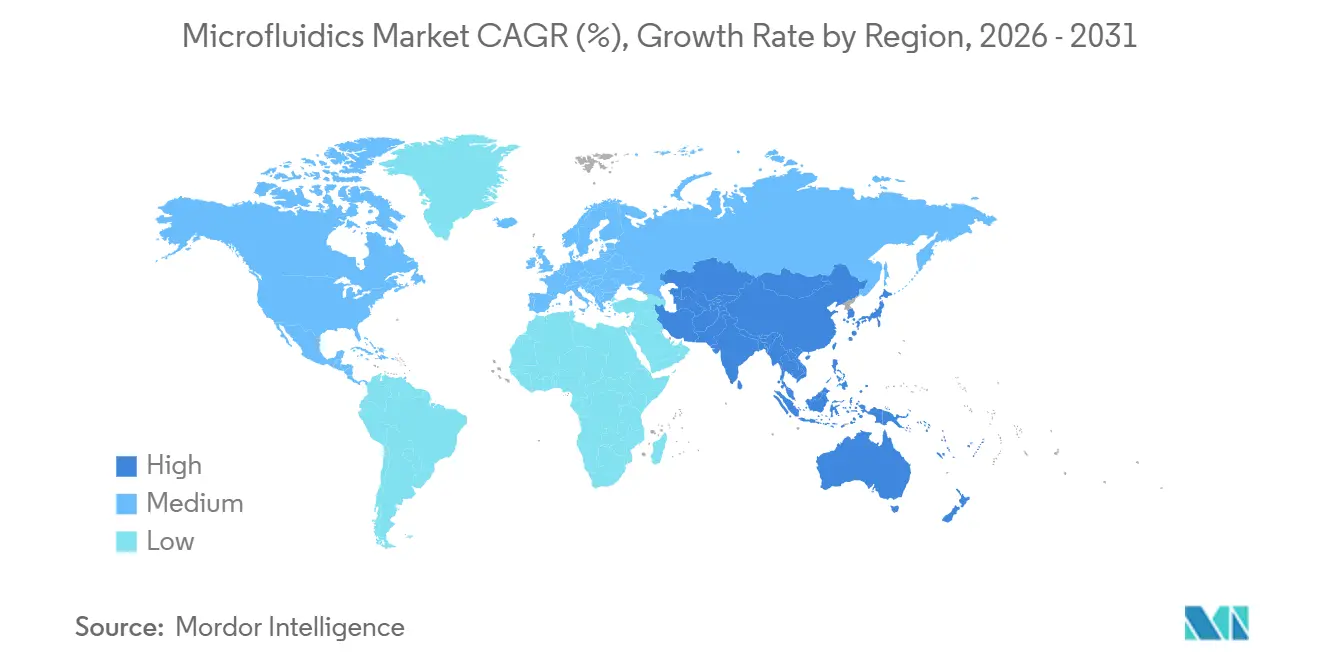

- Par géographie, l'Amérique du Nord a dominé avec 34,13 % des revenus régionaux en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 14,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Microfluidiques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de tests au point de soin | +2.8% | Mondial, avec une adoption accélérée en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Incidences croissantes des maladies chroniques et infectieuses | +2.3% | Mondial, particulièrement aigu en Asie-Pacifique et au Moyen-Orient & Afrique | Moyen terme (2-4 ans) |

| Délai de traitement rapide & miniaturisation des dispositifs | +1.9% | Amérique du Nord et Europe en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Laboratoire sur puce activé par l'IA pour les diagnostics moléculaires décentralisés | +2.1% | Adoption précoce en Amérique du Nord et en Europe, montée en puissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des tests sur cellule unique pour l'immuno-oncologie & la R&D en thérapie cellulaire | +1.7% | Pôles pharmaceutiques d'Amérique du Nord et d'Europe, émergence en Chine et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Tests au Point de Soin

Les prestataires de soins de santé valorisent les réponses diagnostiques rapides qui guident les choix thérapeutiques en temps réel, réduisent la congestion des services d'urgence et préviennent les réadmissions répétées. Les cartouches microfluidiques à flux latéral couplées à des lecteurs optiques fournissent des résultats quantitatifs de biomarqueurs en moins de 15 minutes, illustrés par le test de sepsis SepTec qui détecte les infections de la circulation sanguine à des concentrations cliniquement pertinentes. Au cours de la période 2024-2025, la FDA américaine a accordé 23 Autorisations d'Utilisation d'Urgence pour des tests microfluidiques de la COVID-19, établissant un précédent d'examen accéléré que les fabricants exploitent désormais pour les tests de maladies chroniques. La politique de remboursement s'aligne également ; le cadre ADLT de Medicare offre un paiement favorable lorsque les tests démontrent une utilité clinique, incitant les hôpitaux à remplacer les flux de travail manuels par des systèmes microfluidiques fermés et automatisés. L'effet est immédiat : la demande de cartouches à usage unique intégrant l'extraction, l'amplification et la détection croît rapidement, notamment dans les cliniques de soins urgents où le personnel de laboratoire qualifié est rare. À mesure que les chaînes d'approvisionnement se stabilisent, les fabricants se concentrent sur l'élargissement des menus de tests couvrant les panels cardiaques, métaboliques et respiratoires, renforçant l'élan du marché des microfluidiques.

Incidences Croissantes des Maladies Chroniques et Infectieuses

Le fardeau mondial croissant du diabète, des troubles cardiovasculaires et de la maladie rénale chronique alimente des solutions de surveillance continue qui éliminent les ponctions veineuses répétées. Les capteurs microfluidiques analysant le liquide interstitiel ou la salive conviennent aux soins pédiatriques et gériatriques, améliorant l'observance et permettant un contrôle thérapeutique plus étroit. Parallèlement, les réseaux de surveillance syndromique déploient des puces microfluidiques PCR multiplex qui différencient les agents pathogènes bactériens, viraux et parasitaires en une seule analyse, économisant les réactifs et raccourcissant les décisions d'isolement pour les cas suspects. L'Organisation Mondiale de la Santé projette une augmentation de 34 % de la charge des maladies non transmissibles dans les régions à revenus faibles et intermédiaires d'ici 2030, soulignant l'urgence de formats diagnostiques abordables et à faible consommation d'énergie[1]Estimations Mondiales de Santé 2025, Organisation Mondiale de la Santé, who.int . Le dépistage de la résistance aux antimicrobiens en bénéficie également ; les tests de sensibilité microfluidiques fournissent des profils de réponse aux médicaments en 6 heures contre 48 heures pour la culture, soutenant les programmes de gestion qui limitent l'utilisation empirique des antibiotiques. Collectivement, ces facteurs propulsent le marché des microfluidiques vers des dispositifs intégrés capables de traiter diverses matrices d'échantillons avec des contraintes d'infrastructure minimales.

Laboratoire sur Puce Activé par l'IA pour les Diagnostics Moléculaires Décentralisés

L'intelligence artificielle transforme les plateformes microfluidiques de simples canaux passifs en moteurs diagnostiques adaptatifs. Les algorithmes basés sur l'image qui suivent la morphologie des gouttelettes, la stabilité du flux et la dynamique de fluorescence corrigent automatiquement les paramètres de réaction, réduisant les faux négatifs lorsque les titres de pathogènes sont faibles. Les modules de calcul en périphérie intégrés dans les lecteurs portables éliminent la dépendance à la connectivité cloud, permettant le déploiement dans les cliniques rurales et les stations de terrain avec un accès internet intermittent. Les organismes de réglementation anticipent ces dispositifs hybrides ; la FDA a publié un projet de directive sur les Logiciels en tant que Dispositif Médical en 2024 détaillant les attentes en matière de validation des algorithmes pour les contextes de diagnostic in vitro. La cytologie en bénéficie immédiatement : l'imagerie pilotée par l'IA classe les cellules avec une précision de niveau pathologiste tout en traitant les frottis 10 fois plus rapidement, libérant du temps spécialisé. À mesure que les modèles d'apprentissage automatique ingèrent des ensembles de données de réaction toujours plus importants, les décisions sur cartouche — telles que les ajustements dynamiques de cyclage thermique — deviennent routinières, différenciant davantage le marché des microfluidiques des flux de travail PCR conventionnels sur paillasse.

Essor des Tests sur Cellule Unique pour l'Immuno-Oncologie et la R&D en Thérapie Cellulaire

Les scientifiques pharmaceutiques s'appuient sur le profilage sur cellule unique pour déchiffrer l'hétérogénéité tumorale et les voies d'échappement immunitaire. Les systèmes microfluidiques à gouttelettes codent des milliers de cellules en quelques minutes, accélérant la découverte par séquençage des sous-clones résistants. Le kit de Préparation d'ARN 3′ sur Cellule Unique d'Illumina, lancé en janvier 2025, a réduit le temps de préparation des bibliothèques de deux jours à six heures et s'intègre parfaitement aux séquenceurs existants. Pendant ce temps, les fabricants de CAR-T déploient des tests de puissance microfluidiques qui confirment la destruction spécifique à l'antigène avant la perfusion, en réponse aux retours de la FDA sur la variabilité des lots qui a retardé les approbations en 2024. La transcriptomique spatiale, combinant le découpage microfluidique avec le séquençage in situ, cartographie l'interaction entre les cellules tumorales et immunitaires, guidant la conception des thérapies combinées. Ces avancées élargissent le marché des microfluidiques au-delà des diagnostics vers la découverte de médicaments en amont et la fabrication de thérapies avancées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé & défis d'intégration des flux de travail | -1.6% | Mondial, le plus aigu dans les régions sensibles aux prix d'Asie-Pacifique, du Moyen-Orient & Afrique, et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Complexité réglementaire dans l'utilisation clinique multi-juridictionnelle | -1.3% | Mondial, particulièrement contraignant en Europe (IVDR), en Chine (NMPA), et dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité & faible adoption dans les économies sensibles aux prix | -1.1% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient & Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en élastomères de qualité médicale & polymères spéciaux | -0.8% | Fabrication mondiale, avec un impact aigu lors des perturbations géopolitiques de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Défis d'Intégration des Flux de Travail

L'achat d'un équipement de PCR numérique à gouttelettes exige généralement entre 150 000 et 250 000 USD en investissement initial, tandis que les stations d'organe sur puce entièrement intégrées dépassent 500 000 USD une fois les microscopes auxiliaires, les incubateurs et les contrats de service comptabilisés. Les laboratoires opérant sous pression de remboursement hésitent à s'engager, surtout lorsque les évaluations des payeurs remettent en question le bénéfice clinique incrémental. Les périodes de validation durent 6 à 12 mois, les équipes exécutant des tests microfluidiques et des tests conventionnels en parallèle pour satisfaire aux critères de précision CLIA. UnitedHealthcare a refusé la couverture de plusieurs tests microfluidiques de biopsie liquide en 2024, citant des preuves d'utilité insuffisantes, signalant un scepticisme qui ralentit les petits laboratoires[2]Directives de Gestion des Laboratoires UnitedHealthcare, UnitedHealthcare, uhc.com. Des modèles de services partagés émergent désormais : les laboratoires de référence régionaux amortissent les équipements sur des volumes d'échantillons mutualisés, mais l'adoption reste en retard dans les régions aux ressources limitées, freinant le marché des microfluidiques.

Complexité Réglementaire dans l'Utilisation Clinique Multi-Juridictionnelle

Le Règlement sur les Dispositifs de Diagnostic In Vitro de l'Union Européenne, pleinement appliqué en mai 2025, a transféré 90 % des diagnostics in vitro — y compris la plupart des cartouches microfluidiques — de l'auto-déclaration à l'examen par un organisme notifié, mais seulement 23 organismes sont désignés, allongeant les files d'attente d'approbation. La NMPA chinoise exige des données cliniques locales même lorsque des études internationales existent, ajoutant 18 à 24 mois aux délais de lancement et augmentant le risque de propriété intellectuelle. Aux États-Unis, les lettres d'avertissement de la FDA émises en 2024-2025 ciblaient les laboratoires proposant des tests développés en laboratoire microfluidiques sans validation adéquate, soulignant une surveillance plus stricte. Les efforts du Forum International des Régulateurs de Dispositifs Médicaux pour harmoniser les exigences restent lents, obligeant les fabricants à maintenir plusieurs ensembles de documentation, ce qui freine les petits entrants et tempère la croissance sur le marché des microfluidiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Composants Stimulent la Demande de Personnalisation

Les composants microfluidiques représentaient une part de 55,56 % de la taille du marché des microfluidiques en 2025 et devraient se développer à un TCAC de 18,25 % jusqu'en 2031, reflétant la préférence des utilisateurs finaux pour la construction de flux de travail sur mesure plutôt que l'adoption d'instruments fixes. Les puces, pompes et vannes commandées à la carte permettent aux chercheurs d'adapter les géométries des canaux, les diamètres des gouttelettes et les profils de pression à des tests biologiques spécifiques. Les groupes de criblage à haut débit privilégient les puces de génération de gouttelettes qui partitionnent des réactions en nanolitres, économisant des réactifs coûteux. Les réseaux de microaiguilles se développent rapidement dans les études de vaccins transdermiques, élargissant la demande de composants. Parallèlement, les dispositifs intégrés continuent d'obtenir des autorisations réglementaires pour une utilisation diagnostique au point de soin, mais leur cycle de mise à jour plus lent empêche un pivot rapide vers les tests émergents, soutenant l'élan des composants au sein du marché des microfluidiques.

Un second facteur est l'essor des communautés de matériel libre publiant des fichiers de photomasques et des scripts de contrôle sous licences permissives, accélérant l'adoption académique. Les fabricants sous contrat en Corée du Sud et à Taïwan proposent une fabrication de PDMS et de polymère à oléfines cycliques en petites séries à des prix compétitifs, abaissant les barrières à l'entrée. La chaîne d'approvisionnement centrée sur les composants favorise donc l'expérimentation dans le séquençage sur cellule unique, la culture d'organoïdes et la génération de gradients, renforçant la centralité des composants dans l'expansion globale du marché des microfluidiques.

Par Application : La Recherche Pharmaceutique Dépasse la Croissance des Diagnostics au Point de Soin

Les diagnostics au point de soin ont représenté 38,53 % des revenus de 2025, mais la recherche pharmaceutique & biotechnologique devrait enregistrer un TCAC de 19,85 %, augmentant sa part du marché des microfluidiques à mesure que les groupes de découverte de médicaments privilégient les économies de réactifs et la miniaturisation des tests. La microfluidique à gouttelettes réduit les volumes de criblage de bibliothèques jusqu'à 1 000 fois, permettant aux biopharmas de tester des gammes de composés plus larges à budget constant. Les organisations de recherche sous contrat, telles que Charles River, ont développé des plateformes à base de gouttelettes en 2025 pour répondre à la demande des commanditaires, renforçant la traction commerciale.

Les avancées en protéomique amplifient davantage la demande de recherche : l'intégration par Thermo Fisher du test d'extension de proximité d'Olink produit des panels de 5 000 protéines traités sur des cartouches microfluidiques, dotant les études translationnelles de lectures multiplexées. Dans les diagnostics, les panels syndromiques rapides soutiennent les volumes de cartouches dans les unités d'urgence et de soins intensifs, mais la vigilance en matière de remboursement plafonne les prix. Les applications d'administration de médicaments restent exploratoires, bien que les nanoparticules fabriquées par microfluidique montrent des promesses pour les charges utiles d'ARNm et d'ARNsi, impliquant de nouvelles voies de revenus à moyen terme pour le marché des microfluidiques.

Par Matériau : Les Substrats en Papier Défient la Domination des Polymères

Les substrats polymères détenaient 53,63 % de la demande en 2025, mais les matériaux en papier et autres matériaux poreux progresseront à un TCAC de 19,87 % à mesure que les planificateurs de santé en Inde et en Afrique privilégient les bandelettes à flux latéral à moins d'1 USD. Les canaux en cellulose à motifs de cire déplacent les fluides par capillarité sans pompes externes, s'adaptant aux réseaux électriques intermittents. Les groupes de développement associent ces substrats à des lectures basées sur smartphone, contournant le besoin d'analyseurs dédiés. Pendant ce temps, la silicone et le verre conservent des niches dans la PCR à haute température et l'analyse optique où l'absorption du PDMS ou l'auto-fluorescence pose des obstacles, préservant la domination des polymères mais ouvrant des flux de travail multi-matériaux qui élargissent le marché des microfluidiques.

Le Comité Technique ISO 229 a publié des orientations sur la caractérisation des matériaux en 2024, mais les chimies propriétaires restent courantes car les fabricants recherchent la stabilité des tests et la protection de la propriété intellectuelle. Les pénuries d'approvisionnement en PDMS de qualité médicale lors des perturbations géopolitiques de 2025 ont mis en évidence la vulnérabilité, incitant à des stratégies d'approvisionnement diversifiées et suscitant l'intérêt pour les thermoplastiques compatibles avec le moulage par injection. Cette diversification atténue les risques et soutient une croissance durable sur le marché des microfluidiques.

Par Technologie : Les Organes sur Puce Redéfinissent les Modèles Précliniques

Les configurations à flux continu ont contribué à 44,13 % des revenus de 2025 en raison des temps de résidence prévisibles essentiels dans la synthèse chimique et les études de gradient. Cependant, les systèmes d'organe sur puce sont prêts pour un TCAC de 22,7 % à mesure que la pression réglementaire monte pour les tests de sécurité sans animaux. L'acquisition de Lunaphore par Bio-Techne a apporté des puces de biologie spatiale qui colorent 40 marqueurs protéiques sur des sections tissulaires, permettant des lectures pharmacodynamiques à haute teneur. La microfluidique numérique à gouttelettes accélère la détection de variants rares jusqu'à une fréquence allélique de 0,01 %, renforçant la sensibilité de la biopsie liquide. Les plateformes émergentes d'électromouillage et d'acoustofluidique manipulent les échantillons sans contact, protégeant les cultures de cellules souches fragiles et soutenant les pipelines de médecine régénérative.

La sélection technologique influence désormais la bioinformatique en aval ; les tests basés sur gouttelettes produisent d'immenses ensembles de données de réaction unique, nécessitant des piles analytiques adaptées. Les fournisseurs qui regroupent chimie, instrumentation et pipelines cloud se différencient dans un marché des microfluidiques encombré, entraînant une consolidation parmi les fabricants d'outils.

Par Utilisateur Final : Les Laboratoires de Diagnostic Accélèrent l'Automatisation

Les entreprises pharmaceutiques & biotechnologiques ont généré 40,3 % des dépenses de 2025, tirant parti des plateformes microfluidiques à haut débit pour raccourcir les cycles d'optimisation des leads et réduire l'utilisation des réactifs. Ces organisations emploient des ingénieurs spécialisés qui gèrent des suites dédiées à la fabrication de puces, amortissant les coûts sur de larges portefeuilles. Les laboratoires de diagnostic progresseront à un TCAC de 17,51 % jusqu'en 2031 à mesure que l'automatisation réduit l'intervention des techniciens et soutient des analyses d'échantillons 24h/24 et 7j/7 qui répondent aux objectifs de délai de traitement hospitalier.

Les centres académiques privilégient les puces flexibles à conception ouverte pour les études de preuve de concept, fabriquant souvent des moules en interne. Les hôpitaux se procurent des analyseurs à cartouches scellées pour les services d'urgence, valorisant le statut d'exemption CLIA et la maintenance minimale. Les organisations de recherche et de fabrication sous contrat élargissent leurs menus de services microfluidiques — développement de lignées cellulaires, tests de puissance et validation de biomarqueurs — offrant une voie externalisée aux entreprises dépourvues de matériel en interne. Combinées, ces dynamiques renforcent la diversité des utilisateurs finaux qui soutient le marché des microfluidiques.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 34,13 % en 2025, ancrée par les voies de la FDA qui accélèrent les tests cliniques des diagnostics microfluidiques et par le remboursement ADLT de Medicare qui récompense les nouveaux tests démontrant leur utilité. Les clusters d'investissement en capital-risque autour de Boston et de la région de la Baie de San Francisco créent des boucles d'itération rapide entre les innovateurs de startups et les clients pharmaceutiques. Les programmes des Instituts Nationaux de la Santé, tels que All of Us, fournissent des millions de bioéchantillons, assurant une demande de pipeline pour les kits de préparation microfluidique à haut débit.

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 14,81 % jusqu'en 2031, le 14e Plan Quinquennal de la Chine canalisant 15 milliards USD vers le développement de dispositifs médicaux nationaux, désignant officiellement les microfluidiques comme priorité stratégique[3]14e Plan Quinquennal de la Chine pour les Équipements Médicaux, Conseil d'État de la République Populaire de Chine, gov.cn. Les programmes de mise à niveau des soins primaires de l'Inde imposent des diagnostics décentralisés, parfaits pour les puces à base de papier qui fonctionnent sans chaîne du froid. La société vieillissante du Japon stimule les dispositifs de surveillance à domicile, tandis que l'expertise en semi-conducteurs de la Corée du Sud réduit les coûts de fabrication des puces. L'Australie accueille des essais cliniques en phase précoce, servant de tremplin vers l'Asie du Sud-Est.

L'Europe affiche une production académique robuste mais une adoption clinique plus lente. L'extension des évaluations de conformité du Règlement sur les Dispositifs de Diagnostic In Vitro pèse sur les petits fabricants, allongeant les délais de mise sur le marché. Le cluster pharmaceutique allemand maintient une instrumentation de recherche microfluidique significative, mais l'incertitude en matière de remboursement en France et en Italie retarde les achats hospitaliers. La divergence post-Brexit ajoute une complexité supplémentaire pour les entreprises ciblant à la fois le Royaume-Uni et l'UE27. Malgré ces obstacles, les projets collaboratifs financés dans le cadre d'Horizon Europe soutiennent l'élan de la R&D, préservant la pertinence du marché des microfluidiques sur le continent.

Paysage Concurrentiel

Le marché des microfluidiques présente une fragmentation modérée avec une consolidation accélérée. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD en juillet 2024 a intégré les tests d'extension de proximité dans un flux de travail de protéomique aux côtés des spectromètres de masse Orbitrap, élargissant la suite d'analyses de bout en bout de l'acquéreur. Illumina a suivi en acquérant Fluent BioSciences, sécurisant la propriété intellectuelle en microfluidique numérique pour la préparation de bibliothèques sur cellule unique et défendant sa part contre les challengers à faible coût.

Les startups de niche se concentrent sur les modèles de maladies d'organe sur puce ; Emulate et Hesperos s'associent à des commanditaires de médicaments cherchant des données de toxicité prédictive satisfaisant les orientations NAMs de la FDA. Pendant ce temps, le lancement du QX600 de PCR numérique à gouttelettes de Bio-Rad en 2024 a multiplié le débit par 6, augmentant les enjeux concurrentiels dans les plateformes de détection de mutations. La densité de brevets dans la génération de gouttelettes et l'électrocinétique pousse les nouveaux entrants à poursuivre des revendications spécifiques aux applications ou de nouveaux matériaux pour éviter les litiges.

Les alliances stratégiques complètent les acquisitions. Thermo Fisher et Seer ont conclu un accord de co-commercialisation en novembre 2024 pour combiner la préparation d'échantillons microfluidiques Proteograph avec la détection par spectrométrie de masse pour la protéomique haute définition. Ce regroupement de flux de travail attire les clients recherchant une responsabilité mono-fournisseur, défiant les fournisseurs de solutions ponctuelles. Dans l'ensemble, la dynamique concurrentielle récompense les entreprises offrant des chimies, des instruments et des pipelines bioinformatiques étroitement intégrés qui réduisent la charge d'intégration pour les acheteurs.

Leaders du Secteur des Microfluidiques

Bio-Rad Laboratories Inc.

Illumina Inc.

PerkinElmer, Inc.

Standard BioTools (Fluidigm)

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : ZEON Corporation a accepté d'acquérir l'activité microfluidique d'Ushio pour accélérer son entrée dans les secteurs de la santé et des sciences de la vie.

- Août 2025 : L'Université Baptiste de Hong Kong a dévoilé un analyseur cytomolécullaire microfluidique multi-paramètres à mesure séquentielle destiné au déploiement en médecine de précision.

Portée du Rapport sur le Marché Mondial des Microfluidiques

Selon la portée du rapport, les microfluidiques constituent une approche médicale impliquant le contrôle précis de petits échantillons de fluides pour l'analyse médicale. Les tailles d'échantillons en microfluidiques vont des microlitres aux picolitres.

Le marché des microfluidiques est segmenté par type de produit, application, matériau, technologie, utilisateur final et géographie. Par type de produit, le marché comprend les dispositifs à base de microfluidiques, les composants microfluidiques, les puces microfluidiques, les micro-pompes, les microaiguilles et autres composants. Par application, il couvre l'administration de médicaments, les diagnostics au point de soin, la recherche pharmaceutique & biotechnologique, le criblage à haut débit, la protéomique, la génomique, les tests sur base cellulaire, l'électrophorèse capillaire, autres recherches pharmaceutiques/biotechnologiques, les diagnostics cliniques et autres applications. Par matériau, la segmentation comprend le polymère, la silicone, le verre et le papier & autres substrats poreux. Par technologie, le marché est catégorisé en microfluidiques à flux continu, microfluidiques numériques/à gouttelettes, organe sur puce & tissu sur puce, acoustofluidique & électromouillage, et microfluidiques centrifuges & à base de papier. Par utilisateur final, le marché est divisé en entreprises pharmaceutiques & biotechnologiques, laboratoires de diagnostic, instituts académiques & de recherche, hôpitaux & cliniques, et organisations de recherche & fabrication sous contrat. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dispositifs à Base de Microfluidiques | |

| Composants Microfluidiques | Puces Microfluidiques |

| Micro-pompes | |

| Microaiguilles | |

| Autres Composants |

| Administration de Médicaments | |

| Diagnostics au Point de Soin | |

| Recherche Pharmaceutique & Biotechnologique | Criblage à Haut Débit |

| Protéomique | |

| Génomique | |

| Tests sur Base Cellulaire | |

| Électrophorèse Capillaire | |

| Autres Recherches Pharmaceutiques/Biotechnologiques | |

| Diagnostics Cliniques | |

| Autres Applications |

| Polymère |

| Silicone |

| Verre |

| Papier & Autres Substrats Poreux |

| Microfluidiques à Flux Continu |

| Microfluidiques Numériques/à Gouttelettes |

| Organe sur Puce & Tissu sur Puce |

| Acoustofluidique & Électromouillage |

| Microfluidiques Centrifuges & à Base de Papier |

| Entreprises Pharmaceutiques & Biotechnologiques |

| Laboratoires de Diagnostic |

| Instituts Académiques & de Recherche |

| Hôpitaux & Cliniques |

| Organisations de Recherche & Fabrication sous Contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient & Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient & Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs à Base de Microfluidiques | |

| Composants Microfluidiques | Puces Microfluidiques | |

| Micro-pompes | ||

| Microaiguilles | ||

| Autres Composants | ||

| Par Application | Administration de Médicaments | |

| Diagnostics au Point de Soin | ||

| Recherche Pharmaceutique & Biotechnologique | Criblage à Haut Débit | |

| Protéomique | ||

| Génomique | ||

| Tests sur Base Cellulaire | ||

| Électrophorèse Capillaire | ||

| Autres Recherches Pharmaceutiques/Biotechnologiques | ||

| Diagnostics Cliniques | ||

| Autres Applications | ||

| Par Matériau | Polymère | |

| Silicone | ||

| Verre | ||

| Papier & Autres Substrats Poreux | ||

| Par Technologie | Microfluidiques à Flux Continu | |

| Microfluidiques Numériques/à Gouttelettes | ||

| Organe sur Puce & Tissu sur Puce | ||

| Acoustofluidique & Électromouillage | ||

| Microfluidiques Centrifuges & à Base de Papier | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques & Biotechnologiques | |

| Laboratoires de Diagnostic | ||

| Instituts Académiques & de Recherche | ||

| Hôpitaux & Cliniques | ||

| Organisations de Recherche & Fabrication sous Contrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient & Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient & Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires projeté pour le marché des microfluidiques en 2031 ?

Le marché des microfluidiques devrait atteindre 46,13 milliards USD d'ici 2031, reflétant un TCAC de 11,39 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les applications microfluidiques ?

La recherche pharmaceutique & biotechnologique devrait se développer à un TCAC de 19,85 %, dépassant les diagnostics au point de soin jusqu'en 2031.

Pourquoi les technologies d'organe sur puce attirent-elles des investissements ?

Elles modélisent la physiologie humaine avec plus de précision que les études animales, s'alignent sur les Nouvelles Approches Méthodologiques de la FDA, et affichent le TCAC le plus élevé de 22,7 % parmi les technologies.

Comment l'Asie-Pacifique se compare-t-elle à l'Amérique du Nord en termes de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 14,81 %, plus rapidement que l'Amérique du Nord, portée par les dépenses massives en infrastructures de santé en Chine, en Inde et au Japon.

Qu'est-ce qui freine l'adoption dans les petits laboratoires de diagnostic ?

Les coûts en capital élevés de 150 000 à 500 000 USD par plateforme, les délais de validation prolongés et l'incertitude en matière de remboursement ralentissent l'adoption pour les petits établissements.

Dernière mise à jour de la page le: