Taille et Part du Marché des Biobanques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.08 Milliards de dollars |

| Taille du Marché (2031) | 73.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biobanques par Mordor Intelligence

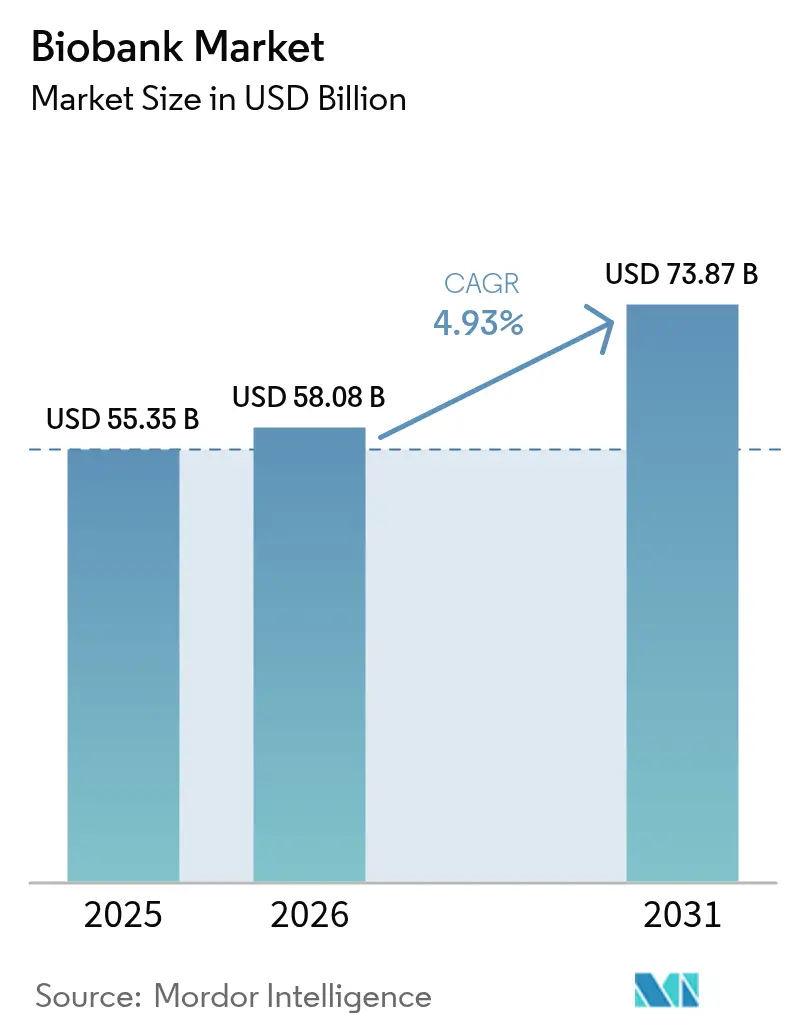

La taille du marché des biobanques en 2026 est estimée à 58,08 milliards USD, en hausse par rapport à la valeur de 2025 de 55,35 milliards USD, avec des projections pour 2031 indiquant 73,87 milliards USD, croissant à un TCAC de 4,93 % sur la période 2026-2031.

L'expansion reflète le passage de la constitution de répertoires d'échantillons au soutien de pipelines de médecine de précision qui intègrent les thérapies à base de cellules souches, la protéomique et les flux de travail multi-omiques. Des réglementations plus claires, telles que le projet de directive de la FDA de janvier 2025 sur l'éligibilité des donneurs, réduisent l'incertitude clinique et accélèrent l'adoption dans les milieux hospitaliers et pharmaceutiques. La demande est également stimulée par l'adoption hospitalière des services de sang de cordon, par les financements publics et privés pour la préparation aux pandémies, et par l'essor des analyses de qualité basées sur l'IA. L'intensité concurrentielle est modérée, les grands fournisseurs acquérant des innovateurs de niche pour proposer des plateformes intégrées de chaîne du froid, d'automatisation et d'analyse.

Points Clés du Rapport

- Par application, la médecine régénérative a dominé avec une part de revenus de 36,12 % en 2025 ; elle devrait également enregistrer le TCAC le plus rapide de 7,02 % jusqu'en 2031.

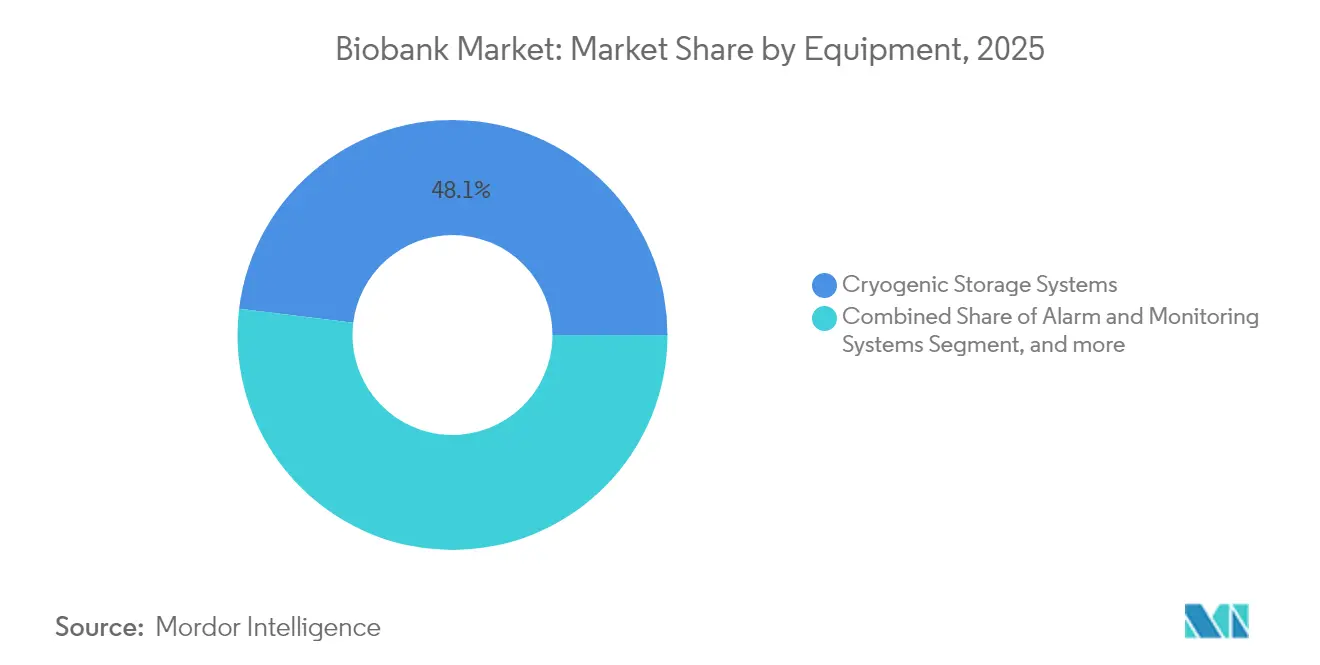

- Par équipement, les systèmes de stockage cryogénique représentaient 48,05 % de la taille du marché des biobanques en 2025 ; les congélateurs sont en voie d'atteindre un TCAC de 7,78 % durant la période de prévision.

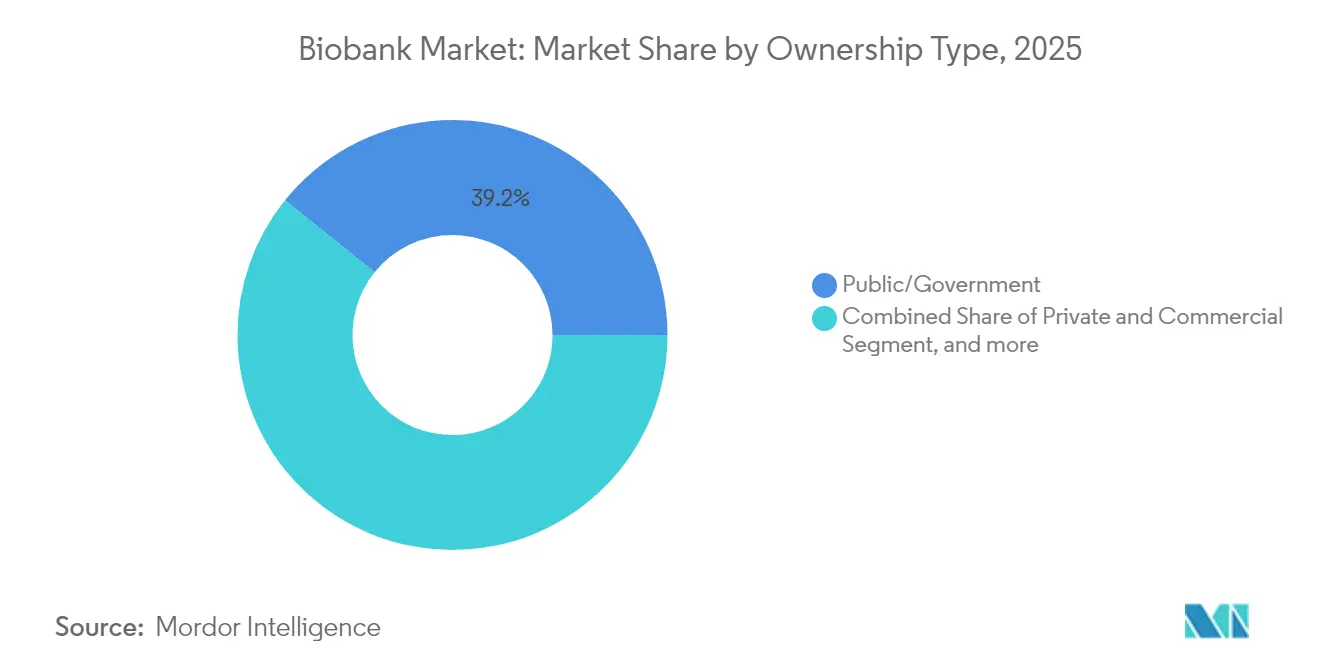

- Par modèle de propriété, les entités publiques et gouvernementales détenaient 39,22 % de la part du marché des biobanques en 2025 ; les biobanques académiques et à but non lucratif constituent le groupe à la croissance la plus rapide avec un TCAC de 9,28 %.

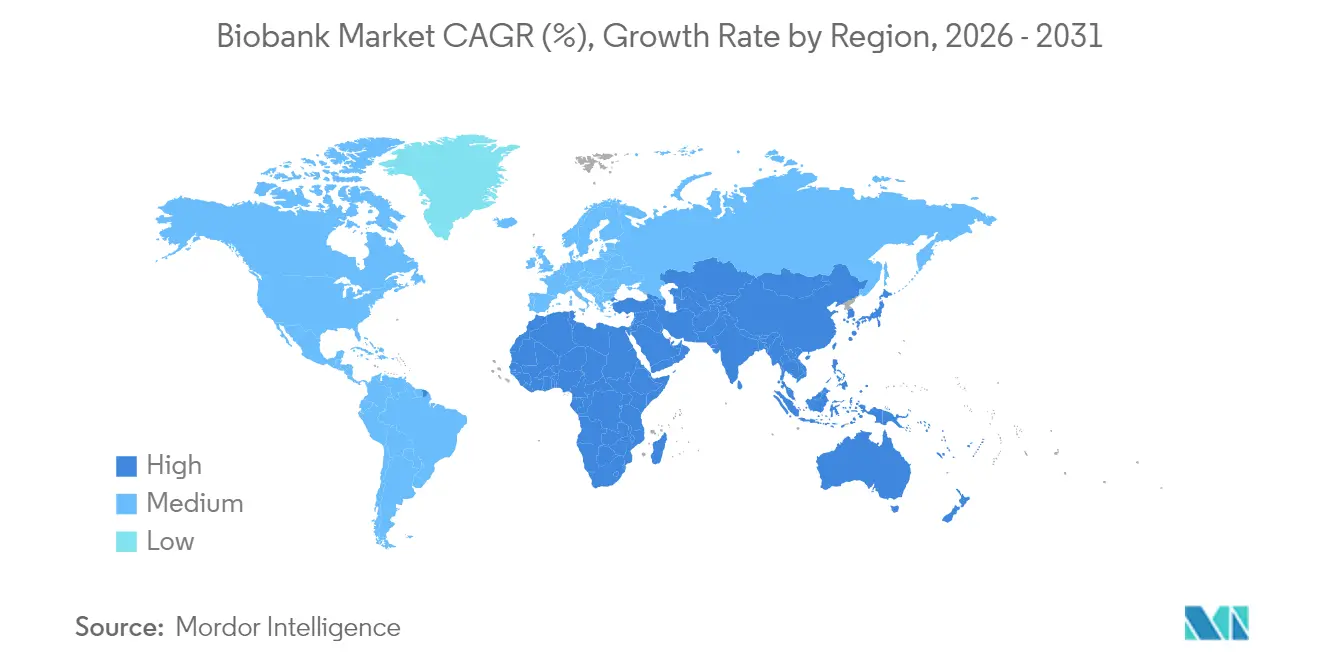

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,90 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Biobanques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Innovations en Médecine Régénérative | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incidences Croissantes des Maladies Chroniques | +0.8% | Mondial, avec impact plus élevé dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Avancées dans la Découverte et le Développement de Médicaments | +1.0% | Amérique du Nord et Europe en cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Afflux de Financements Gouvernementaux et des ONG | +0.7% | Mondial, avec accent sur les initiatives de santé publique | Court terme (≤ 2 ans) |

| Adoption de l'Analyse de Qualité des Échantillons Pilotée par l'IA | +0.5% | Marchés technologiquement avancés : Amérique du Nord, Europe, APAC sélectif | Moyen terme (2-4 ans) |

| Réseaux de Consentement Décentralisés Activés par la Blockchain | +0.3% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovations en Médecine Régénérative

Des percées telles que les cellules dérivées de cardiosphères de Cedars-Sinai pour la dystrophie musculaire de Duchenne montrent comment un seul type cellulaire peut servir plusieurs voies thérapeutiques.[1]Cedars-Sinai, "Les Cellules Dérivées de Cardiosphères Montrent des Promesses pour la Dystrophie Musculaire de Duchenne," nature.com Les cellules progénitrices éditées génétiquement pour la SLA exigent que les biobanques garantissent à la fois l'intégrité cellulaire et la stabilité génomique. Le programme EMBODY de l'ARPA-H exige une infrastructure capable de soutenir la reprogrammation complexe des cellules immunitaires.[2]Agence de Projets de Recherche Avancée pour la Santé, "Annonce du Programme EMBODY," arpa-h.gov Les recherches sur les cellules souches cultivées en microgravité suggèrent que les techniques de production orbitale influenceront bientôt le traitement au sol. Collectivement, ces évolutions poussent le marché des biobanques vers des installations qui ressemblent davantage à de petites usines de fabrication qu'à de simples entrepôts passifs.

Incidences Croissantes des Maladies Chroniques

L'équipe de l'UCLA a montré que le fait de relier la génétique des biobanques aux dossiers de santé électroniques permet de prédire les réponses des patients aux médicaments standard.[3]UCLA Health Sciences, "La Génomique des Biobanques Prédit la Réponse aux Médicaments," ucla.edu En Chine, les greffes de sang de cordon pour la thalassémie majeure sont passées de 30 000 à près de 40 000 cas en 2024, démontrant la dépendance clinique envers les matériaux conservés en banque. Le succès du sang de cordon autologue de 19 ans de Tianjin souligne l'utilité à long terme des échantillons bien conservés. Les protocoles Haplocord qui combinent le sang de cordon avec des donneurs haplo-identiques maximisent l'utilisation des échantillons, augmentant la demande sur les répertoires existants. À mesure que les maladies chroniques se multiplient, le marché des biobanques évolue d'opérations centrées sur la recherche vers des opérations centrées sur la thérapie.

Avancées dans la Découverte et le Développement de Médicaments

L'implication de Thermo Fisher dans le Projet de Protéomique Pharmaceutique de UK Biobank, analysant 5 400 protéines sur 600 000 échantillons, illustre l'échelle que les pipelines pharmaceutiques modernes requièrent. BioAge Labs et Novartis ont structuré un accord d'une valeur pouvant atteindre 530 millions USD basé sur des ensembles de données propriétaires sur la longévité. L'analyseur FACSDiscover A8 de BD capture 50 caractéristiques cellulaires en temps réel, permettant des ensembles de données de biobanques plus riches. La plateforme d'Innovation Ouverte d'AstraZeneca demande des packages intégrés d'imagerie et de multi-omiques, illustrant que les partenaires pharmaceutiques attendent désormais des actifs riches en données plutôt que des flacons isolés. Cette intégration cimente le marché des biobanques comme pilier stratégique de la découverte de médicaments.

Afflux de Financements Gouvernementaux et des ONG

L'ATCC a obtenu 87 millions USD de la BARDA pour construire le Projet NextGen, un répertoire centralisé pour les matériaux pertinents aux pandémies. L'UE a engagé 45 millions EUR (49 millions USD) pour le projet de séquençage de référence Génome de l'Europe, en s'appuyant sur les actifs des biobanques nationales. L'initiative OCULAB de l'ARPA-H explore les biomarqueurs à base de larmes, étendant la collecte au-delà des échantillons de sang et de tissu. La Fiocruz du Brésil a établi une banque de biodiversité durant la COVID-19, prouvant qu'une action gouvernementale rapide peut mettre en place une infrastructure conforme. Ces programmes standardisent les protocoles et injectent des capitaux, stimulant le marché des biobanques dans plusieurs régions.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Régimes Réglementaires Complexes et Évolutifs | -0.9% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Coût Total de Possession Élevé de l'Infrastructure Cryogénique | -0.6% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Litiges sur la Confidentialité des Donneurs et la Propriété des Données | -0.4% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Volatilité du Prix de l'Azote Liquide | -0.3% | Mondial, avec des dépendances dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Régimes Réglementaires Complexes et Évolutifs

Le Règlement 2024/1938 de l'UE sur les substances d'origine humaine exigera des mises à niveau majeures des flux de travail d'ici 2027. La loi floridienne de 2025 sur les cellules souches autorise les thérapies non approuvées par la FDA si elles sont stockées dans des installations enregistrées auprès de la FDA, créant des problèmes de conformité inter-États. L'assouplissement prévu par la Chine des contrôles sur les ressources génétiques offre des perspectives de croissance mais apporte une incertitude transitoire. Ces règles divergentes obligent les biobanques à financer des systèmes de qualité parallèles, ajoutant des coûts tout en allongeant les délais d'approbation. Les opérateurs bien capitalisés gagnent un avantage, orientant potentiellement le marché des biobanques vers des institutions plus grandes et multinationales.

Coût Total de Possession Élevé de l'Infrastructure Cryogénique

Les dépenses en capital couvrent les congélateurs cryogéniques, les systèmes d'alarme et l'alimentation de secours, tandis que l'approvisionnement en azote liquide reste volatile. Les systèmes mécaniques permettent d'économiser jusqu'à 70 % des coûts de fonctionnement, mais nécessitent tout de même une maintenance spécialisée. Des défaillances telles que l'incident de température de Cordlife ont nécessité une remédiation extensive et de nouveaux effectifs. Aux Émirats Arabes Unis, les exigences réglementaires ont poussé les banques à construire des laboratoires locaux, augmentant les barrières à l'entrée. Ces pressions ralentissent l'expansion des empreintes dans les régions aux ressources limitées, façonnant de manière inégale la croissance mondiale du marché des biobanques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Équipement : L'Automatisation Conduit l'Évolution des Infrastructures

Les systèmes de stockage cryogénique ont généré la part la plus significative de 48,05 % de la taille du marché des biobanques pour les équipements en 2025. Les utilisateurs finaux migrent vers des congélateurs offrant une uniformité de température plus stricte et une consommation d'énergie plus faible, soutenant un TCAC robuste de 7,78 %. Des fournisseurs tels que Haier Biomedical ont introduit des modèles à col large avec redondance à double réfrigérant et diagnostics à écran tactile. Les plateformes d'alarme et de surveillance représentent le sous-segment à la croissance la plus rapide car les régulateurs exigent désormais un enregistrement continu des données. L'arrivée du système pneumatique arktic XC de SPT Labtech réduit la manipulation manuelle, augmentant le débit sans compromettre la traçabilité.

Les accessoires de stockage évoluent également. Les rayonnages à empilement dense et les codes-barres gravés au laser aident les centres académiques à optimiser la capacité dans les empreintes existantes. Les congélateurs mécaniques ultra-basse température offrant une uniformité de ±5 °C gagnent en faveur alors que les installations tentent de réduire l'utilisation d'azote. Collectivement, ces évolutions indiquent un paysage d'équipements où le matériel, le logiciel et l'analyse convergent, élevant les exigences d'entrée pour les nouveaux fournisseurs et remodelant la concurrence au sein du marché des biobanques.

Par Application : La Médecine Régénérative Mène une Double Croissance

La médecine régénérative contrôlait 36,12 % des revenus de 2025 et associe cette domination au TCAC le plus rapide de 7,02 % jusqu'en 2031. Les applications de découverte de médicaments suivent, stimulées par des collaborations telles que les travaux de protéomique de Thermo Fisher avec UK Biobank. Les programmes de surveillance des maladies adoptent de grandes bibliothèques d'échantillons pour cartographier la dynamique des épidémies, ancrant une croissance régulière. La guérison de l'anémie aplasique par la Banque de Sang de Cordon de Tianjin après 19 ans de stockage montre que les archives plus anciennes conservent une valeur thérapeutique élevée.

Les programmes orientés vers l'avenir, notamment le programme PRINT de l'ARPA-H pour les organes imprimés en 3D, créent de nouvelles exigences en matière d'échantillons. Les biobanques pivotent donc vers des pipelines intégrés servant à la fois la découverte en laboratoire et la thérapie au chevet du patient. Cette convergence augmente le revenu moyen par échantillon et étend les chaînes de valeur au sein du marché des biobanques.

Par Type de Propriété : Le Secteur Académique Accélère l'Innovation

Les opérateurs publics et gouvernementaux ont généré 39,22 % des revenus en 2025, grâce à des répertoires bien établis et à un financement stable. Les centres académiques et à but non lucratif affichent le TCAC le plus rapide de 9,28 % grâce aux alliances université-industrie. L'Étude sur la Longévité de Harvard conserve des biomarqueurs du vieillissement multidimensionnels, et l'Alliance des Biobanques d'Allemagne relie 16 institutions pour traiter 900 000 requêtes de bioéchantillons. Les acteurs privés continuent de se tailler des niches dans le dépistage néonatal, la médecine personnalisée et les services logistiques.

Les modèles hybrides se répandent, les entités publiques hébergeant l'infrastructure de base tandis que les partenaires privés développent les plateformes analytiques. Ce tissu collaboratif diversifie les sources de revenus, amortit les cycles de financement et stimule une concurrence saine dans l'écosystème du marché des biobanques.

Analyse Géographique

L'Amérique du Nord a généré 35,90 % des revenus mondiaux en 2025, ancrée par les directives de la FDA qui fournissent une voie de conformité claire et par des engagements de capitaux de plusieurs milliards de dollars de la part des principaux fournisseurs. Thermo Fisher investit 2 milliards USD pour renforcer la chaîne du froid domestique et la production analytique. Le contrat BARDA de 87 millions USD de l'ATCC souligne le soutien fédéral aux répertoires prêts pour les pandémies. La poursuite des déploiements de médecine de précision au Canada et l'intensification de l'activité des essais cliniques au Mexique soutiennent la demande régionale d'échantillons, renforçant les revenus du marché des biobanques.

L'approche réglementaire harmonisée de l'Europe dans le cadre du Règlement 2024/1938 stimule des projets transfrontaliers tels que l'initiative Génome de l'Europe d'une valeur de 45 millions EUR (52 millions USD). La publication de 200 000 génomes par UK Biobank cimente son statut de ressource de données phare. Le réseau fédéré d'Allemagne traite des milliers de demandes portant sur 900 000 biospecimens stockés, établissant une référence en matière de transparence opérationnelle. Les pays d'Europe du Sud tirent parti des financements de l'UE pour moderniser la capacité des congélateurs et les outils de consentement numérique, élargissant l'accessibilité des échantillons sur l'ensemble du marché des biobanques.

L'Asie-Pacifique progresse à un TCAC de 9,72 %, le plus rapide au monde. La Chine prévoit d'assouplir les règles d'exportation des ressources génétiques, encourageant les partenariats multinationaux en R&D. Les traitements nationaux par sang de cordon ont atteint près de 40 000 cas en 2024, prouvant la maturité clinique des thérapies basées sur des matériaux conservés en banque. Le Japon reste un leader dans les greffes allogéniques de sang de cordon, et l'installation coréenne de 260 millions USD de SK pharmteco élargira la capacité de stockage de qualité BPF. L'Australie et la Corée du Sud renforcent la dynamique régionale grâce à de solides cadres éthiques et à des programmes de recherche translationnelle, propulsant collectivement le marché des biobanques.

Paysage réglementaire

La réglementation de la biobanque est pilotée au niveau juridictionnel, combinant des exigences de sécurité des échantillons avec des obligations de confidentialité et d'éthique de la recherche. Aux États-Unis, l'activité de la FDA liée à la manipulation des biospécimens dans la recherche clinique continue de façonner les pratiques opérationnelles, y compris le projet de directive de janvier 2025 traitant des considérations relatives aux biopsies tissulaires dans les essais cliniques. Les institutions s'alignent également sur le cadre du Common Rule, y compris l'option du consentement large pour l'utilisation future des biospécimens identifiables à des fins de recherche.

En Europe, les biobanques traitent les données personnelles conformément au RGPD ainsi qu'à la législation nationale sur la sécurité des tissus, et les prochains changements de conformité sont intégrés par le biais de mises à niveau des systèmes de qualité. La norme ISO 20387:2018 reste une référence mondiale largement utilisée pour la compétence et les processus opérationnels des biobanques, et ses travaux de révision en cours (notés comme actifs en 2025) renforcent le rôle des normes et de l'accréditation en tant qu'harmonisateurs de facto là où une loi unique sur les biobanques ne s'applique pas dans toutes les régions.

Paysage Concurrentiel

Le marché des biobanques est modérément concurrentiel. Quelques acteurs majeurs dominent certains segments, tandis que d'autres sont répartis entre plusieurs acteurs. Les grands fournisseurs de technologie consolident leurs capacités pour offrir des flux de travail de bout en bout. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD renforce la protéomique, tandis que l'accord de filtration Solventum de 4,1 milliards USD étend le bioprocédé en amont. BD s'associe à Hamilton pour intégrer le tri automatisé de cellules uniques dans des pipelines multi-omiques. La prise de contrôle de TEC4MED et Bluebird Express par Cryoport lui confère 675 contrats actifs de logistique d'essais cliniques dans 17 pays.

Les spécialistes créent de la valeur en se concentrant sur la diversité et la décentralisation. Galatea Bio a levé 25 millions USD pour cartographier la diversité génétique de 10 millions de participants, offrant des ensembles de données précieux pour les alliances pharmaceutiques. Johns Hopkins préconise un modèle hybride où les répertoires régionaux alimentent des analyses centralisées, atténuant les lacunes en matière de diversité observées durant la COVID-19. La différenciation technologique repose désormais sur la notation d'intégrité pilotée par l'IA et les réseaux de consentement par blockchain qui optimisent la chaîne de traçabilité tout en réduisant les silos de données. Ces innovations intensifient la concurrence tout en élargissant les capacités globales, renforçant la croissance durable du marché des biobanques.

Leaders du Secteur des Biobanques

Hamilton Company

Thermo Fisher Scientific Inc.

Avantor Inc. (VWR)

BioLife Solutions Inc.

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une niche se forme pour les installations à forte capacité et fortement automatisées qui peuvent prendre en charge à la fois la garde des biospécimens et des services riches en données pour les flux de travail de multi-omique et de médecine de précision. En mars 2026, Heidelberg Cell and Liquid Biobank (CLB) a inauguré un entrepôt de biobanque à grande échelle à Heidelberg avec une capacité de plus de 5 millions d'échantillons et une cryoconservation automatisée à -196 degrés C, ce qui reflète une demande continue pour un stockage et une récupération industrialisés. UK Biobank a également fait progresser son nouveau programme de siège social au Manchester Science Park, avec un achèvement et une relocalisation prévus pour l'été 2026 et une capacité de conception incluant des systèmes de congélation robotisés avancés pour jusqu'à 20 millions d'échantillons, ce qui accroît les attentes en matière de débit, de traçabilité et d'informatique intégrée.

Une deuxième opportunité se concentre sur les mises à niveau soutenues par les pouvoirs publics de l'infrastructure cryogénique et des outils de conformité, en particulier en Europe où les pressions de financement et d'harmonisation convergent. En mars 2026, l'University Medical Center Halle a annoncé une expansion de son entrepôt cryogénique sur le Steintor Medical Campus, soutenue par un financement de 9,3 millions d'EUR de l'UE et de la Saxe-Anhalt, la construction devant débuter à l'automne 2026. Ces projets créent une demande à court terme pour des plateformes d'automatisation, des pistes de surveillance et d'audit, et des analyses de qualité des échantillons qui aident les biobanques à répondre aux exigences évolutives en matière de consentement et de gouvernance de l'utilisation secondaire tout en desservant les utilisateurs pharmaceutiques et académiques à plus grande échelle.

Développements récents du secteur

- Avril 2026 : Thermo Fisher Scientific a lancé une collaboration stratégique avec Precision Health Research, Singapore (PRECISE) pour faire progresser l'effort de biobanque à l'échelle de la population PRECISE-SG100K impliquant plus de 100 000 participants. Le programme relie la biobanque à la protéomique à grande échelle, renforçant la demande pour un traitement standardisé des échantillons et une intégration des données à travers de grandes cohortes.

- Mai 2025 : BD a lancé l'analyseur cellulaire FACSDiscover A8, doté de technologies d'imagerie cellulaire spectrale et en temps réel permettant l'analyse de jusqu'à 50 caractéristiques d'une seule cellule. Ce lancement soutient des jeux de données de biobanque à contenu plus riche et augmente le débit vers les flux de travail de multi-omique en aval et les services de découverte de biomarqueurs.

- Mai 2024 : Hamilton Company a annoncé que quatre systèmes de stockage automatisés Hamilton BiOS à forte capacité seraient installés dans le nouveau siège social d'UK Biobank au Manchester Science Park. Cette décision d'installation reflète un virage vers un stockage à froid piloté par la robotique dans les référentiels phares et accélère les cycles d'approvisionnement pour les systèmes de stockage et de suivi automatisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des biobanques est défini comme les revenus liés à la mise en place et au fonctionnement de biorépertoires qui collectent, traitent, stockent et distribuent des biospécimens humains à des fins de recherche et d'utilisation clinique, y compris les équipements, consommables et services associés.

Exclusions du périmètre : Les activités de banque vétérinaire, médico-légale, de clinique de fertilité et de transplantation de tissus humains sont exclues de ce dimensionnement du marché.

Aperçu de la segmentation

- Par Produit

- Systèmes de Stockage Cryogénique

- Réfrigérateurs

- Congélateurs

- Machines à Glace

- Systèmes d'Alarme et de Surveillance

- Médias et Consommables

- Systèmes de Stockage Cryogénique

- Par Application

- Médecine Régénérative

- Découverte de Médicaments

- Recherche sur les Maladies et l'Épidémiologie

- Recherche en Sciences de la Vie et Génomique

- Par Type de Propriété

- Public/Gouvernemental

- Académique/À But Non Lucratif

- Privé et Commercial

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et établir des plages d'intrants réalistes avant que nous ne parlions aux acteurs du secteur. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, les National Institutes of Health des États-Unis, les Centers for Disease Control and Prevention des États-Unis, et la Commission européenne ainsi que les portails de santé publique associés pour les indicateurs contextuels liés à la collecte d'échantillons, à l'intensité de la recherche et à la capacité des soins de santé.

Pour traduire ce contexte en données de dimensionnement, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse, les revues à comité de lecture sur les opérations des biorépertoires, et les sites web des réseaux et associations de biobanques qui publient des mises à jour de participation et de programmes. Dans quelques cas, des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, et les bases de données de brevets ont été utilisés pour recouper les répartitions de revenus, les structures de propriété et les signaux d'adoption technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer ce qui est comptabilisé comme flux de revenus de biobanque dans la pratique, et pour tester des hypothèses sur l'utilisation et la tarification qui ne sont pas visibles dans les données publiques. Nous avons échangé avec des opérateurs de dépôts publics et privés, des responsables de laboratoire, des équipes d'approvisionnement et des prestataires de services dans les Amériques, l'EMEA et l'APAC afin que le modèle puisse être vérifié par rapport aux flux de travail réels, aux tendances de financement et aux comportements d'expédition et de stockage.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Directeurs généraux (CXO) : 18 % | APAC : 48 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante. La vue descendante part du bassin de demande pour les biospécimens humains stockés et traités, puis reconstruit les revenus à partir de signaux d'activité observables. Dans la pratique, le modèle s'appuie sur des indicateurs tels que l'activité de recherche clinique, l'orientation du financement de la R&D en sciences de la vie, les empreintes de participation des biobanques, les schémas d'entrée et de récupération des échantillons, et les ajouts de capacité de stockage à froid.

Une fois cette structure en place, des vérifications ascendantes sélectives sont utilisées pour maintenir des totaux réalistes, y compris les revenus des fournisseurs liés aux équipements et consommables de biobanque, les fourchettes de tarification des services de traitement et de stockage, et des vérifications de canal sur les contrats typiques par type d'utilisateur final. Lorsque la visibilité ascendante est inégale, les écarts sont traités en appliquant des taux de pénétration et d'utilisation prudents par région et en corrigeant le double comptage entre les ventes d'équipements et les offres de services groupés.

Pour la prévision, une analyse de scénarios est utilisée car la croissance dépend d'un petit ensemble de facteurs à fort impact qui peuvent évoluer conjointement. Des éléments tels que les changements dans les cycles de financement de la recherche, l'expansion des programmes de médecine de précision, les pratiques réglementaires et de consentement affectant la disponibilité des échantillons, et le rythme de l'automatisation dans les dépôts ont été testés par rapport aux retours d'entretiens, puis appliqués aux trajectoires régionales avant d'être agrégés au total mondial.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin qu'aucun point de données isolé ne pilote excessivement le chiffre final. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de financement, les annonces d'expansion de dépôts, et des schémas d'adoption régionaux cohérents en direction. Les écarts importants sont ensuite examinés pour détecter des erreurs d'intrants ou des incohérences de périmètre.

Avant validation finale, un second examen par un analyste est effectué, et une prise de contact de suivi est déclenchée si une hypothèse clé (comme l'utilisation ou la tarification moyenne des services) semble incohérente avec plusieurs déclarations d'entretien. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants susceptibles de modifier la demande ou la tarification surviennent. Juste avant la livraison, une nouvelle vérification est effectuée afin que le client reçoive la vue la plus récente.

Dimensionnement du marché mondial des biobanques par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché des biobanques publiées ne correspondent souvent pas car les auteurs ne comptabilisent pas toujours les mêmes flux de revenus, et ils peuvent également utiliser des années de base et des périodes de conversion monétaire différentes. Des différences apparaissent également lorsque certaines études mélangent des activités bancaires adjacentes dans un seul total, tandis que d'autres les gardent séparées et ne comptabilisent que les opérations de dépôt de biospécimens humains.

Les principaux facteurs d'écart ici sont le périmètre et la manière dont l'activité est convertie en dollars. Certaines estimations intègrent des domaines comme la banque de fertilité ou de transplantation, puis appliquent des taux de croissance larges à un bassin plus étendu. Un autre facteur est la cadence d'actualisation et le choix de scénario, car des hypothèses d'adoption agressives pour l'automatisation, l'expansion du stockage ou la croissance de la recherche clinique peuvent élever une base 2024 plus rapidement qu'un scénario plus stable.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 58,08 milliards USD (2026) | |

| Éditeur sectoriel A | 75,40 milliards USD (2024) | Utilise un périmètre plus large qui inclut explicitement les logiciels ainsi que les produits et services, et ancre le dimensionnement sur une année de base 2024, ce qui décale le niveau par rapport à une estimation d'année ultérieure et peut capturer des catégories de revenus adjacentes. |

| Éditeur de recherche B | 83,05 milliards USD (2024) | Rapporte une valeur 2024 plus élevée qui reflète probablement des inclusions plus larges à travers les types de biobanques, les modèles de propriété et les catégories de stockage, et peut également être influencée par une adoption supposée plus rapide des services et une progression tarifaire sans les mêmes filtres d'exclusion. |

Le tableau montre que l'écart s'explique largement par ce qui est comptabilisé et l'année utilisée pour la valeur indiquée. En gardant les exclusions explicites et en rattachant les revenus aux opérations de dépôt et aux activités de manipulation de biospécimens humains, l'estimation reste plus facile à reproduire et à auditer, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des biobanques ?

Le marché est évalué à 58,08 milliards USD en 2026 et devrait atteindre 73,87 milliards USD d'ici 2031.

Quel segment affiche à la fois la plus grande part et la croissance la plus rapide ?

La médecine régénérative représente 36,12 % des revenus et mène la croissance avec un TCAC de 7,02 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance des biobanques ?

Les réformes régionales qui assouplissent les règles sur les ressources génétiques, l'utilisation croissante du sang de cordon et les grands projets d'infrastructure soutiennent collectivement un TCAC de 9,72 % pour l'Asie-Pacifique.

Comment les changements réglementaires affectent-ils les opérations mondiales des biobanques ?

Les nouvelles normes dans l'UE, les évolutions politiques aux États-Unis et les règles en évolution en Chine obligent les biobanques à mettre à jour leurs systèmes de qualité et à investir dans la conformité, augmentant les coûts opérationnels mais améliorant la sécurité.

Quelles technologies façonnent la prochaine phase du marché des biobanques ?

L'automatisation, l'analyse de qualité des échantillons pilotée par l'IA, la gestion du consentement par blockchain et le stockage d'ADN à température ambiante sont les principales technologies qui redéfinissent les flux de travail et réduisent les coûts à long terme.

Dernière mise à jour de la page le: