Taille et part du marché mondial de l'analyse unicellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

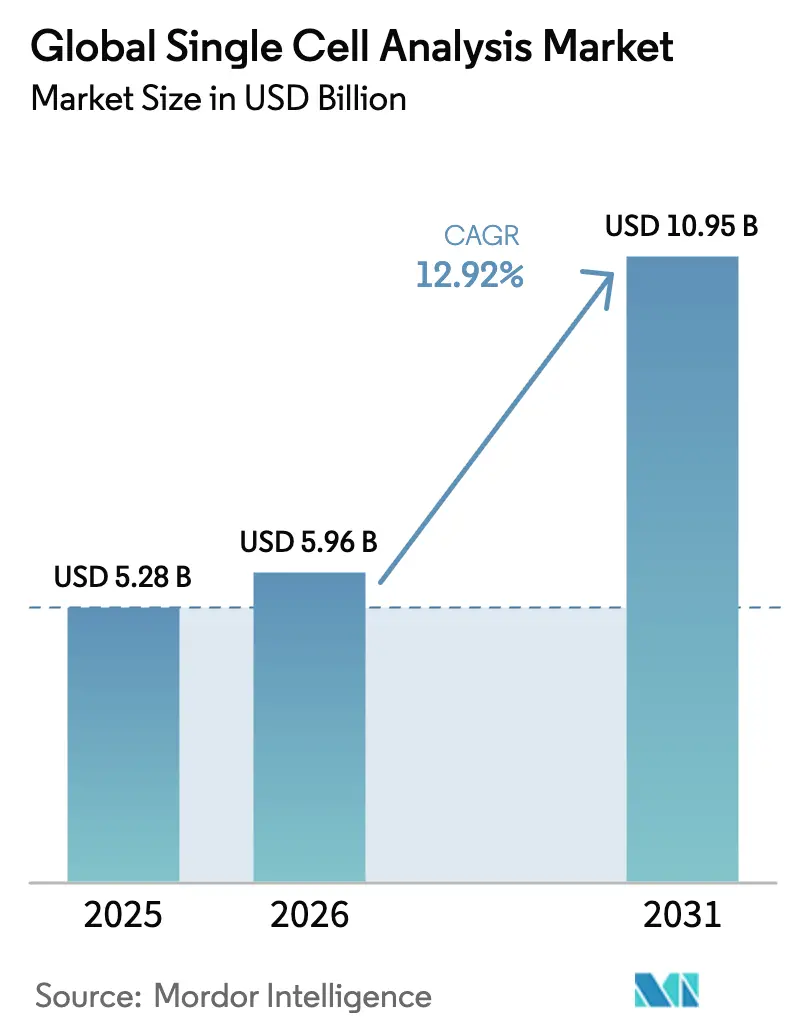

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 10.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

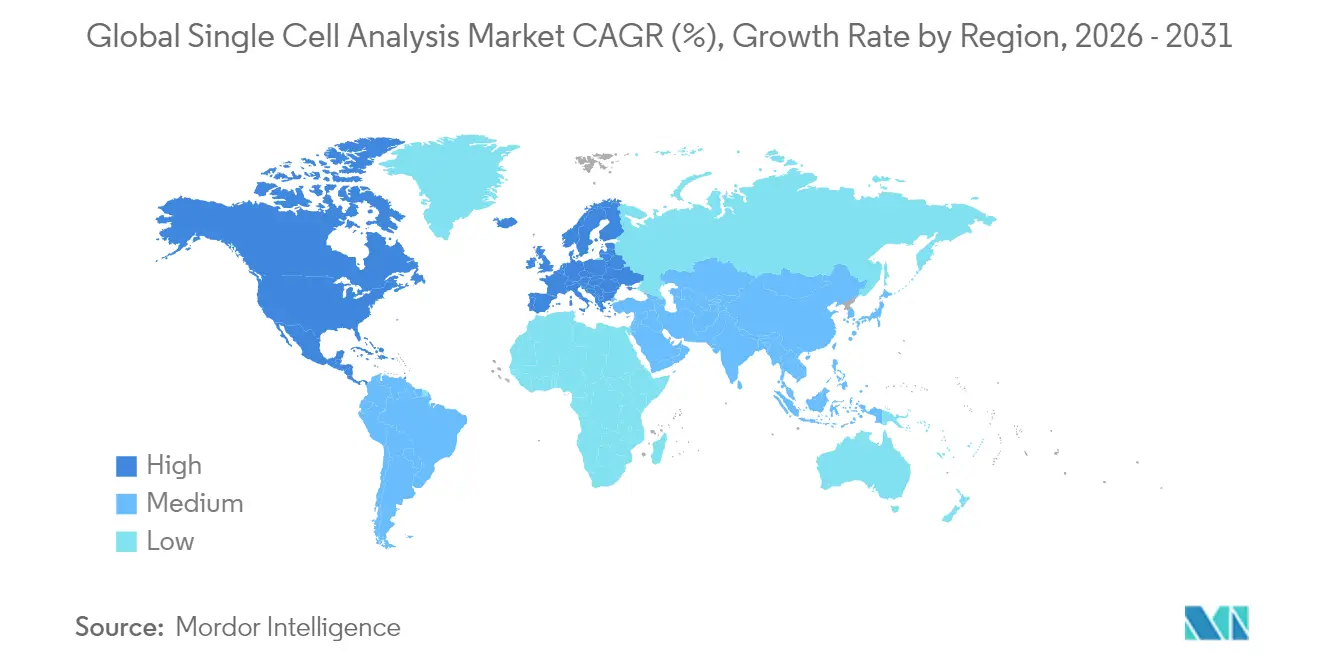

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'analyse unicellulaire par Mordor Intelligence

La taille du marché de l'analyse unicellulaire devrait passer de 5,28 milliards USD en 2025 à 5,96 milliards USD en 2026 et devrait atteindre 10,95 milliards USD d'ici 2031, à un CAGR de 12,92 % sur la période 2026-2031. L'expansion des programmes de médecine de précision, l'augmentation du fardeau des cancers et des maladies auto-immunes, ainsi que les financements actifs des gouvernements et du capital-risque soutiennent une croissance à deux chiffres. Les avancées rapides dans la multi-omique unicellulaire, la bioinformatique assistée par l'IA et la transcriptomique spatiale ouvrent de nouveaux cas d'usage cliniques et de recherche, tandis que les ventes récurrentes de consommables maintiennent des flux de trésorerie prévisibles pour les fournisseurs. La consolidation stratégique entre les grands fabricants d'instruments et les innovateurs spécialisés accélère le déploiement de flux de travail intégrés, et les cadres réglementaires spécifiques aux régions commencent à intégrer les tests de diagnostic basés sur les données unicellulaires.

Points clés du rapport

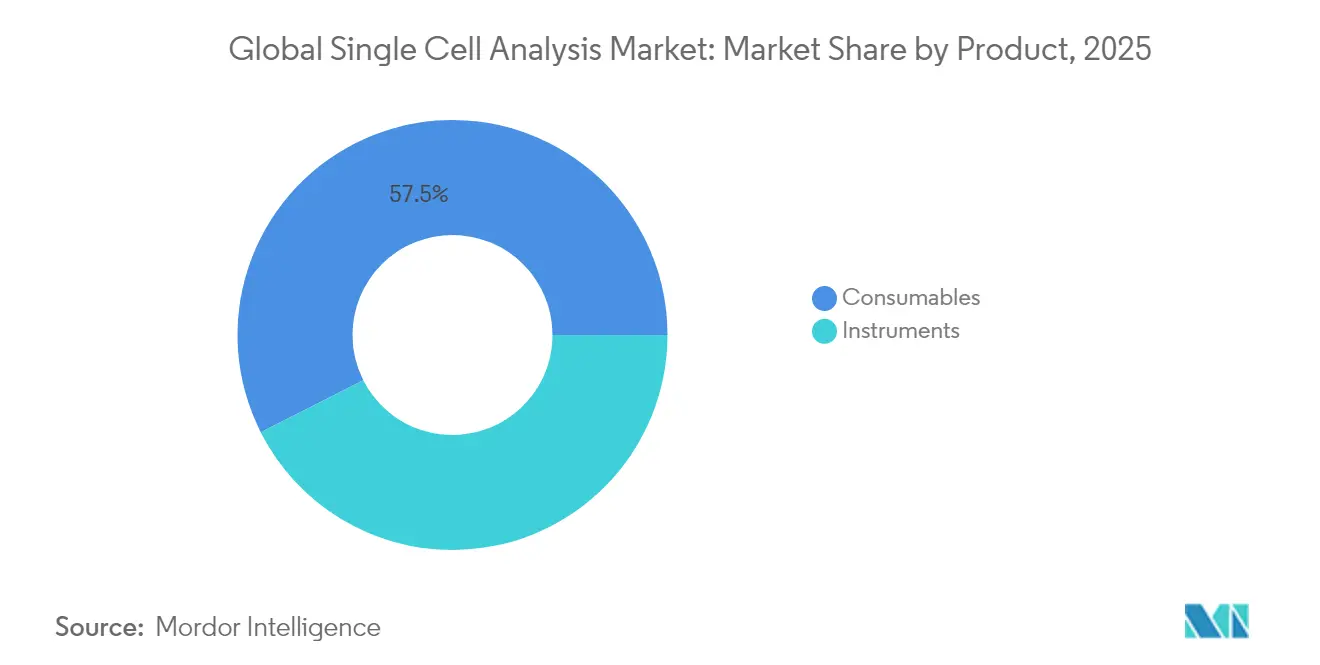

- Par produit, les consommables ont représenté 57,46 % de la part des revenus en 2025 ; les instruments devraient se développer à un CAGR de 14,08 % jusqu'en 2031.

- Par technique, la cytométrie en flux a capturé 34,08 % de la part du marché de l'analyse unicellulaire en 2025, tandis que le séquençage de nouvelle génération devrait croître à un CAGR de 13,35 % jusqu'en 2031.

- Par type cellulaire, les cellules humaines représentaient 60,74 % de la taille du marché de l'analyse unicellulaire en 2025 ; les cellules microbiennes progressent à un CAGR de 13,94 % jusqu'en 2031.

- Par flux de travail, l'étape d'analyse unicellulaire détenait 45,63 % de la part en 2025, tandis que l'analyse et la gestion des données s'accélèrent à un CAGR de 13,55 %.

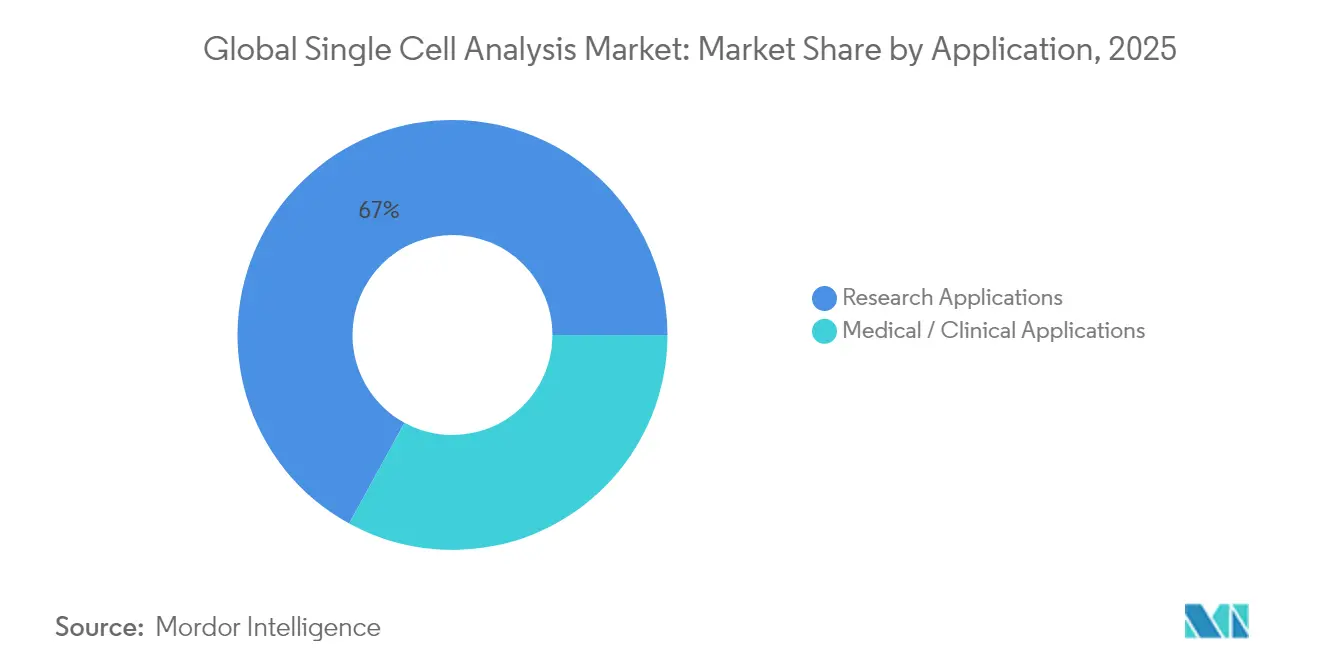

- Par application, la recherche représente 67,02 % de la part des revenus ; les usages médicaux et cliniques se développent à un CAGR de 13,82 % jusqu'en 2031.

- Par utilisateur final, les laboratoires académiques et de recherche ont contribué à hauteur de 46,07 % en 2025 ; les entreprises de biotechnologie et pharmaceutiques enregistrent le CAGR projeté le plus élevé à 13,44 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,72 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 14,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analyse unicellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption de la médecine de précision et personnalisée | +2.5% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Financement multi-omique pour l'oncologie de précision | +1.8% | Amérique du Nord, Europe, APAC émergent | Moyen terme (2-4 ans) |

| Augmentation des cancers et des troubles à médiation immunitaire | +1.2% | Mondial, plus élevé dans les régions vieillissantes | Long terme (≥ 4 ans) |

| Investissements gouvernementaux et en capital-risque | +1.5% | Amérique du Nord, Europe, Chine, Japon | Moyen terme (2-4 ans) |

| Plateformes de bioinformatique assistées par l'IA | +0.9% | Marchés développés en premier, puis mondial | Court terme (≤ 2 ans) |

| Intégration de la transcriptomique spatiale | +1.5% | Amérique du Nord, Europe, APAC avancé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la médecine de précision et personnalisée

Les programmes cliniques s'appuient de plus en plus sur les technologies unicellulaires pour résoudre l'hétérogénéité cellulaire qui limite les approches omiques en vrac. L'oncologie illustre ce changement : le séquençage de l'ARN unicellulaire identifie les clones tumoraux résistants et affine la sélection de l'immunothérapie, entraînant des gains de 35 % dans la précision de la prédiction de réponse [1]Instituts nationaux de la santé, "Programme d'analyse unicellulaire," nih.gov. L'intégration croissante dans les flux de travail de routine des grands centres oncologiques positionne le marché de l'analyse unicellulaire pour une demande soutenue à long terme.

Essor du financement multi-omique unicellulaire pour l'oncologie de précision

Les investissements en capital-risque dans les startups combinant des données génomiques, transcriptomiques et protéomiques à résolution unicellulaire ont dépassé 50 milliards USD en 2024. Les plateformes offrant des panels simultanés d'ADN, d'ARN et de protéines à partir d'une seule cellule accélèrent la découverte de biomarqueurs et les pipelines de stratification des patients, renforçant l'adoption commerciale à court terme.

Prévalence croissante des cancers et des troubles à médiation immunitaire

Une croissance projetée de 47 % de l'incidence mondiale du cancer d'ici 2040 amplifie la demande de profilage tumoral précis. Les méthodes unicellulaires détectent de rares sous-populations de cellules oncogènes ou immunitaires que les diagnostics traditionnels ne perçoivent pas, améliorant la précision pronostique à 85 % dans les cohortes de mélanome.

Augmentation des financements gouvernementaux et en capital-risque

Plus de 500 millions USD en subventions des Instituts nationaux de la santé et de fréquentes levées de fonds privées dépassant 100 millions USD accélèrent la commercialisation des produits et élargissent l'accès aux plateformes avancées, principalement en Amérique du Nord, en Europe, en Chine et au Japon.

Introduction de plateformes de bioinformatique assistées par l'IA

Les algorithmes d'IA automatisent désormais l'annotation des types cellulaires et l'inférence de trajectoire, traitant des ensembles de données à l'échelle du téraoctet qui nécessitaient auparavant des bioinformaticiens spécialisés. Les premiers adoptants rapportent des réductions du temps d'analyse allant jusqu'à 70 % et une diminution des goulots d'étranglement dans le développement des tests cliniques.

Émergence de plateformes de transcriptomique spatiale intégrant l'imagerie et le séquençage ARN

Les technologies qui conservent le contexte tissulaire tout en cartographiant l'expression génique éclairent les interactions au sein du micro-environnement tumoral, un facteur critique dans la conception des thérapies. Les flux de travail spatiaux gagnent du terrain dans les laboratoires d'oncologie et de neurosciences aux États-Unis, en Allemagne, au Japon et en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | −1.5% | Marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Pénurie de bioinformaticiens qualifiés | −1.2% | APAC et MEA en particulier | Court terme (≤ 2 ans) |

| Obstacles à la conformité en matière de protection des données (RGPD, HIPAA) pour les référentiels unicellulaires basés sur le cloud | -0.9% | Europe et Amérique du Nord en tête, impact mondial à mesure que les projets transfrontaliers se développent | Court terme (≤ 2 ans) |

| Défis liés à la gestion des données, au stockage et à la cybersécurité | −0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et coûts de maintenance

Les instruments de spatiale-omique avancés sont souvent proposés à plus de 500 000 USD, avec des contrats de maintenance annuels ajoutant 10 à 15 % du coût de possession. Des prix de consommables élevés, allant de 500 à 2 000 USD par échantillon, limitent l'adoption en dehors des centres bien financés, notamment en Amérique latine, en Afrique et dans certaines parties de l'Asie du Sud-Est [2]Oxford Nanopore Technologies, "Présentation de la Journée des marchés de capitaux 2023," storyblok.com.

Pénurie de bioinformaticiens qualifiés pour les ensembles de données à l'échelle du gigaoctet

Les deux tiers des institutions de recherche signalent des délais de recrutement dépassant six mois pour les postes en science des données, entravant le déploiement d'études unicellulaires complexes. Les lacunes en matière de talents sont les plus prononcées dans les pôles émergents d'Asie et du Moyen-Orient, ce qui incite à une automatisation accrue et à des initiatives de formation en ligne [3]Infrastructure nationale de bioinformatique de Suède, "Plan stratégique NBIS 2025–2029," nbis.se .

Défis liés à la gestion des données, au stockage et à la cybersécurité

Les expériences profilant 10 000 cellules peuvent générer 500 Go de données brutes. Les institutions manquant d'une infrastructure informatique robuste retardent les projets ou réduisent le débit, en particulier lors du traitement d'informations protégées sur les patients. Les plateformes natives du cloud gagnent en popularité mais ajoutent des coûts d'abonnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables soutiennent des flux de revenus récurrents

Le segment des consommables représentait 57,46 % des revenus de 2025, les laboratoires achetant régulièrement des réactifs, des puces et des kits de test essentiels aux flux de travail de routine. La demande continue de réactifs pour la préparation de bibliothèques ancre des revenus prévisibles et réduit la sensibilité aux fluctuations macroéconomiques des budgets d'instrumentation. Les ventes d'instruments, bien que représentant une base plus petite, devraient croître à un CAGR de 14,08 % grâce aux lancements combinant des données multi-omiques en une seule analyse. Les modules de manipulation de liquides automatisés et de robotique qui rationalisent le traitement à haut débit augmentent également l'attrait des équipements d'investissement.

Les fabricants de consommables se tournent vers des offres groupées de flux de travail intégrés associant réactifs, logiciels et support technique, renforçant la fidélisation des clients. Les entreprises à large portefeuille bénéficient d'avantages de vente croisée, tandis que les fournisseurs de réactifs de niche recherchent des partenariats pour des offres de solutions complètes. La taille du marché de l'analyse unicellulaire pour les instruments devrait se développer rapidement à mesure que les analyseurs de spatiale-omique et les analyseurs combinés ADN-ARN-protéines passent du prototype à la commercialisation.

Par technique : le séquençage de nouvelle génération redéfinit les possibilités analytiques

La cytométrie en flux a conservé 34,08 % de la part des revenus en 2025, grâce à son adoption établie en immunologie clinique, en transplantation et dans les laboratoires de cancers du sang. Les améliorations continues des détecteurs et des fluorophores permettent des panels de plus de 40 paramètres, renforçant l'utilité. Le séquençage de nouvelle génération est la technique à la croissance la plus rapide, avec un CAGR prévu de 13,35 %, car la baisse des coûts par gigabase et les chimies de codage à barres cellulaires permettent un profilage transcriptomique à haute teneur. Le marché de l'analyse unicellulaire voit la PCR, la microscopie, la spectrométrie de masse, la microfluidique et l'ARN-FISH occuper des niches spécialisées. La protéomique unicellulaire basée sur la spectrométrie de masse comble les lacunes entre les transcrits et les protéines, tandis que la transcriptomique spatiale combine l'imagerie et le séquençage pour ajouter des informations sur le micro-environnement.

Par type cellulaire : les cellules humaines dominent les applications de recherche clinique

Les cellules humaines ont représenté 60,74 % des revenus de 2025, reflétant leur pertinence translationnelle directe. L'oncologie, la neurologie et l'immunologie dépendent fortement des échantillons dérivés des patients pour capturer l'hétérogénéité des maladies. Le travail unicellulaire microbien, progressant à un CAGR de 13,94 %, révèle les fonctions du microbiome dans les troubles métaboliques et inflammatoires. Les modèles animaux restent essentiels aux pipelines précliniques, et les études sur les cellules végétales, bien que plus modestes, se développent dans la biotechnologie agricole. L'amélioration des protocoles de conservation et d'isolement augmente le débit des échantillons cliniques humains, réduisant les délais entre le laboratoire et le chevet du patient. La taille du marché de l'analyse unicellulaire attribuée aux flux de travail microbiens devrait augmenter à mesure que les chimies à faible apport surmontent les obstacles liés à la paroi cellulaire bactérienne.

Par étape de flux de travail : l'analyse des données émerge comme un goulot d'étranglement critique

L'analyse unicellulaire proprement dite a représenté 45,63 % des revenus de 2025, couvrant la cytométrie, le séquençage et l'imagerie. Cependant, le segment de l'analyse et de la gestion des données se développe à un CAGR de 13,55 % alors que les laboratoires font face à des ensembles de données à l'échelle du téraoctet. Les plateformes hébergées dans le cloud offrant un contrôle qualité automatisé, un regroupement et une visualisation remplacent les pipelines développés en interne. Les avancées dans la préparation des échantillons et l'isolement cellulaire sont également essentielles ; les systèmes à cartouche fermée réduisent désormais le temps de manipulation et la variabilité, améliorant la reproductibilité. Les plateformes intégrées de bout en bout constituent un point focal concurrentiel, avec des solutions co-développées réduisant le temps total du flux de travail à moins de 10 heures.

Par application : l'adoption clinique s'accélère

La recherche a dominé avec une part de 67,02 % en 2025, couvrant l'oncologie, la biologie des cellules souches, l'immunologie et les neurosciences. Les usages cliniques et médicaux se développent à un CAGR de 13,82 % à mesure que les cadres réglementaires mûrissent. Les diagnostics oncologiques mènent l'adoption clinique, portés par la détection de la maladie résiduelle minimale et le suivi de la réponse à l'immunothérapie. Le dépistage prénatal et les tests de maladies infectieuses sont des sous-segments en plein essor. L'interprétation augmentée par l'IA raccourcit la courbe d'apprentissage des pathologistes évaluant des signatures multi-omiques complexes. Le marché de l'analyse unicellulaire évolue ainsi de la science exploratoire vers la gestion courante des patients.

Par utilisateur final : les partenariats académiques-industriels stimulent l'innovation

Les institutions académiques détenaient 46,07 % de la part des revenus en 2025, servant de pôles d'adoption précoce et d'innovation. Les entreprises de biotechnologie et pharmaceutiques, croissant à un CAGR de 13,44 %, intègrent les plateformes unicellulaires dans la découverte de cibles, l'optimisation des candidats et les études de stratification des patients. Les laboratoires de diagnostic intègrent progressivement les tests unicellulaires pour les rapports cliniques, notamment dans les hémopathies malignes. Les organisations de recherche sous contrat augmentent leur capacité pour fournir des services unicellulaires externalisés, permettant aux petites entreprises d'accéder à des capacités avancées sans dépenses d'investissement importantes.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,72 % des revenus en 2025, soutenue par les financements des Instituts nationaux de la santé, un réseau dense de centres oncologiques et le siège social de leaders mondiaux du marché tels que Thermo Fisher Scientific, Illumina et 10x Genomics. L'engagement de la FDA envers les diagnostics unicellulaires développés en laboratoire favorise la clarté réglementaire. Les collaborations régionales entre les systèmes de santé académiques et l'industrie accélèrent les pipelines translationnels. La taille du marché de l'analyse unicellulaire en Amérique du Nord devrait continuer à se développer à mesure que les remboursements pour les diagnostics moléculaires s'élargissent.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 14,12 % jusqu'en 2031. Les initiatives de médecine de précision de la Chine, les atouts d'ingénierie du Japon et le secteur biotechnologique en expansion de l'Inde soutiennent la demande. Les subventions nationales de recherche et les voies d'approbation favorables pour les tests in vitro catalysent la production locale de consommables et d'instruments. Les gouvernements régionaux investissent également dans l'infrastructure cloud pour faire face aux exigences de gestion des données.

L'Europe maintient une part significative, menée par l'Allemagne, le Royaume-Uni et la France. Les subventions Horizon Europe alimentent la recherche multicentrique, tandis que le règlement relatif aux dispositifs de diagnostic in vitro renforce les exigences en matière de preuves de performance, influençant les conceptions de produits. L'adoption, plus modeste mais croissante, au Moyen-Orient et en Amérique du Sud reflète une modernisation croissante des soins de santé et des programmes de surveillance génomique. La résolution des obstacles liés aux coûts et aux lacunes en matière de main-d'œuvre déterminera le rythme d'adoption dans ces territoires émergents.

Paysage concurrentiel

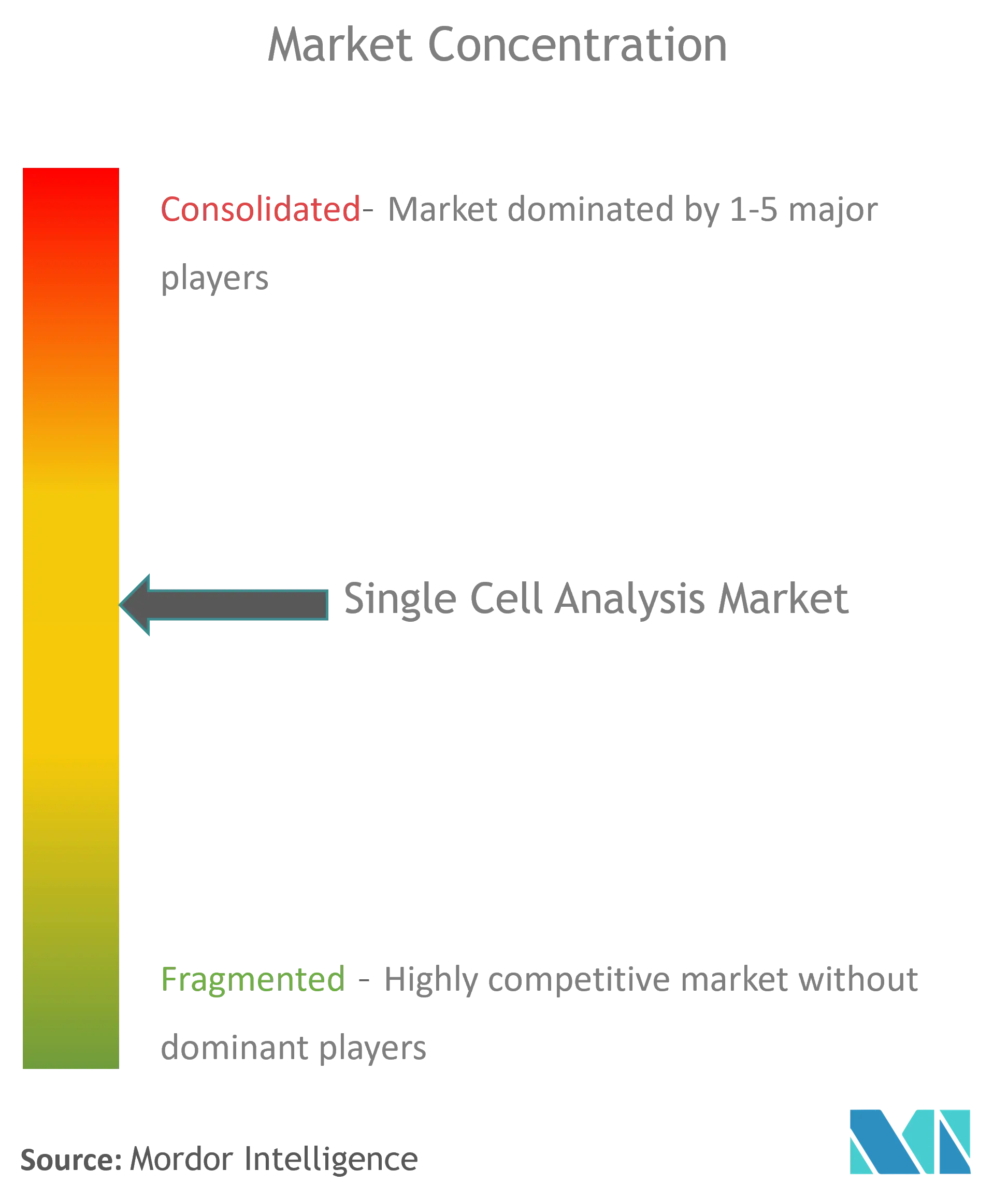

Le marché de l'analyse unicellulaire est modérément concentré. Les entreprises d'instruments diversifiées — Thermo Fisher Scientific, Becton Dickinson et Illumina — combinent de larges portefeuilles avec une distribution mondiale, tandis que des spécialistes tels que 10x Genomics et Parse Biosciences se concentrent sur des solutions multi-omiques et spatiales à haut débit.

L'activité d'acquisition reste soutenue ; l'acquisition de Genoox par Qiagen en 2023 a élargi les capacités génomiques de qualité clinique. La différenciation concurrentielle se concentre sur les flux de travail intégrés couvrant la préparation des échantillons jusqu'à l'interprétation assistée par l'IA.

Les développeurs de logiciels d'IA et les fournisseurs de cloud sont de nouveaux entrants, s'associant avec des fournisseurs de tests pour résoudre les goulots d'étranglement liés aux données. Des opportunités persistent pour les développeurs de tests de qualité clinique à coût maîtrisé ciblant les diagnostics oncologiques et des maladies infectieuses.

Leaders mondiaux de l'industrie de l'analyse unicellulaire

Bio-Rad Laboratories Inc.

Illumina Inc.

Beckman Coulter Inc. (Danaher Corporation)

Becton, Dickinson, and Company

Fluidigm Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : BioSkryb Genomics et Tecan Group ont introduit un flux de travail unicellulaire à haut débit qui fournit des bibliothèques prêtes pour le séquençage en moins de 10 heures, soutenant la recherche multi-omique évolutive.

- Août 2024 : Beckman Coulter Life Sciences et Illumina ont lancé le test TruSight Oncology 500 ADN/ARN sur le système Biomek NGeniuS, réduisant la préparation de bibliothèques à moins de trois jours.

- Février 2024 : 10x Genomics a publié les tests GEM-X pour l'expression génique unicellulaire et le profilage immunitaire, élargissant sa gamme de produits.

- Février 2024 : Takara Bio USA a lancé les kits Shasta Total ARN-Seq et d'amplification du génome entier pour les flux de travail unicellulaires.

Périmètre du rapport sur le marché mondial de l'analyse unicellulaire

Selon le périmètre de ce rapport, l'analyse unicellulaire désigne l'étude de cellules individuelles isolées de tissus dans des organismes multicellulaires. L'étude des cellules vivantes peut améliorer la compréhension des événements moléculaires interconnectés qui se déroulent continuellement au sein de chaque cellule. Le marché de l'analyse unicellulaire est segmenté par technique, application, utilisateur final et géographie. Par technique, le marché est segmenté en cytométrie en flux, séquençage de nouvelle génération, réaction en chaîne par polymérase (PCR), microscopie, spectrométrie de masse et autres techniques. Par application, le marché est segmenté en applications de recherche et applications médicales. Par utilisateur final, le marché est segmenté en laboratoires académiques et de recherche, entreprises de biotechnologie et pharmaceutiques, et laboratoires hospitaliers et de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Consommables |

| Instruments |

| Cytométrie en flux |

| Séquençage de nouvelle génération |

| Réaction en chaîne par polymérase (PCR) |

| Microscopie |

| Spectrométrie de masse |

| Microfluidique |

| ARN-FISH |

| Autres techniques |

| Cellules humaines |

| Cellules animales |

| Cellules microbiennes |

| Cellules végétales |

| Préparation des échantillons |

| Isolement et tri cellulaire |

| Analyse unicellulaire |

| Analyse et gestion des données |

| Applications de recherche | Recherche sur les cellules souches |

| Neurosciences | |

| Immunologie | |

| Oncologie | |

| Microbiologie | |

| Autres applications de recherche | |

| Applications médicales / cliniques | Tests prénataux |

| Fécondation in vitro | |

| Diagnostics des maladies infectieuses | |

| Diagnostics oncologiques |

| Laboratoires académiques et de recherche |

| Entreprises de biotechnologie et pharmaceutiques |

| Laboratoires hospitaliers et de diagnostic |

| Organisations de recherche sous contrat (CRO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Consommables | |

| Instruments | ||

| Par technique | Cytométrie en flux | |

| Séquençage de nouvelle génération | ||

| Réaction en chaîne par polymérase (PCR) | ||

| Microscopie | ||

| Spectrométrie de masse | ||

| Microfluidique | ||

| ARN-FISH | ||

| Autres techniques | ||

| Par type cellulaire | Cellules humaines | |

| Cellules animales | ||

| Cellules microbiennes | ||

| Cellules végétales | ||

| Par étape de flux de travail | Préparation des échantillons | |

| Isolement et tri cellulaire | ||

| Analyse unicellulaire | ||

| Analyse et gestion des données | ||

| Par application | Applications de recherche | Recherche sur les cellules souches |

| Neurosciences | ||

| Immunologie | ||

| Oncologie | ||

| Microbiologie | ||

| Autres applications de recherche | ||

| Applications médicales / cliniques | Tests prénataux | |

| Fécondation in vitro | ||

| Diagnostics des maladies infectieuses | ||

| Diagnostics oncologiques | ||

| Par utilisateur final | Laboratoires académiques et de recherche | |

| Entreprises de biotechnologie et pharmaceutiques | ||

| Laboratoires hospitaliers et de diagnostic | ||

| Organisations de recherche sous contrat (CRO) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de l'analyse unicellulaire ?

La taille du marché mondial de l'analyse unicellulaire devrait atteindre 5,96 milliards USD en 2026 et croître à un CAGR de 12,92 % pour atteindre 10,95 milliards USD d'ici 2031.

Quels facteurs stimulent la croissance rapide du marché de l'analyse unicellulaire ?

L'adoption de la médecine de précision, l'augmentation de l'incidence du cancer et le financement soutenu des secteurs public et privé sont les principaux catalyseurs de croissance, poussant le marché vers un CAGR de 12,92 % jusqu'en 2031.

Qui sont les acteurs clés du marché mondial de l'analyse unicellulaire ?

Bio-Rad Laboratories Inc., Illumina Inc., Beckman Coulter Inc. (Danaher Corporation), Becton, Dickinson, and Company et Fluidigm Corporation sont les principales entreprises opérant sur le marché mondial de l'analyse unicellulaire.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

De grands programmes gouvernementaux de médecine de précision, une infrastructure de recherche en expansion et des voies d'approbation favorables propulsent l'Asie-Pacifique à un CAGR projeté de 14,12 %.

Quelle région détient la plus grande part du marché mondial de l'analyse unicellulaire ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial de l'analyse unicellulaire.

Dernière mise à jour de la page le: