Taille et part du marché des biofiltres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.5 Milliards de dollars |

| Taille du Marché (2031) | 5.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofiltres par Mordor Intelligence

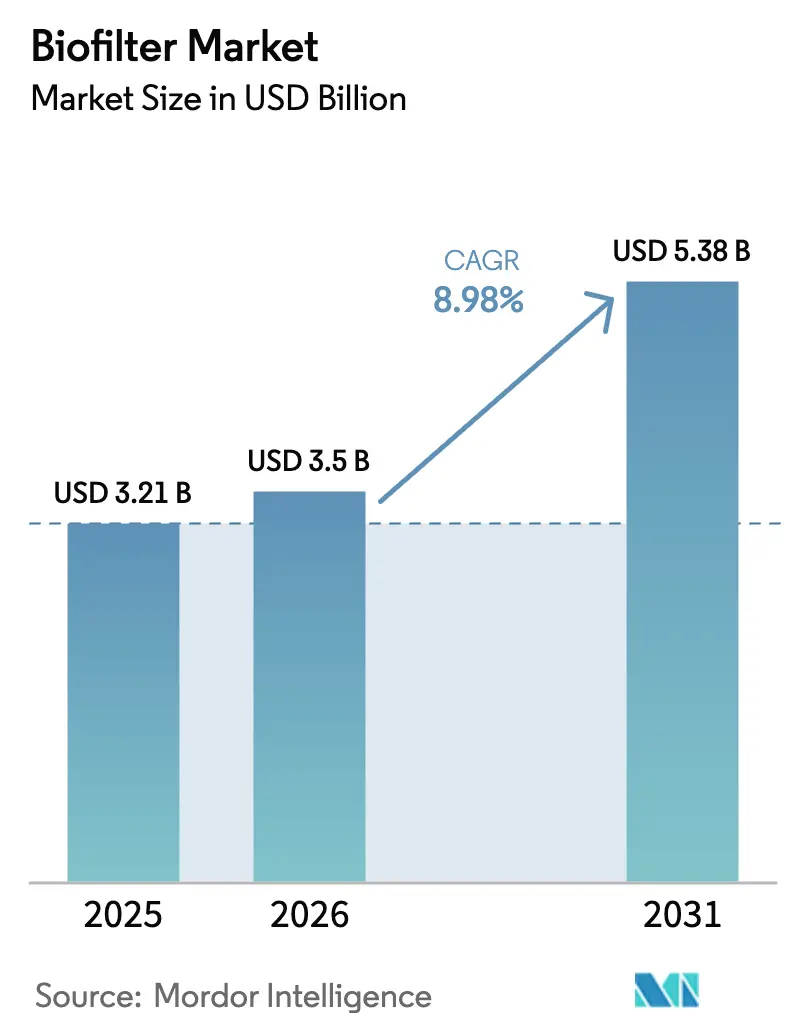

La taille du marché des biofiltres en 2026 est estimée à 3,5 milliards USD, en hausse par rapport à la valeur de 2025 de 3,21 milliards USD, avec des projections pour 2031 indiquant 5,38 milliards USD, croissant à un TCAC de 8,98 % sur la période 2026-2031. Un cadre réglementaire mondial de plus en plus strict, une adoption croissante des technologies biologiques de traitement de l'air et de l'eau, et l'accent grandissant mis sur la gestion durable des ressources ancrent cette trajectoire de croissance. Les directives gouvernementales telles que la directive 2024/3019 de l'Union européenne relative au traitement des eaux urbaines résiduaires, entrée en vigueur en janvier 2025, obligent les installations municipales et industrielles à installer un traitement quaternaire avancé, plaçant la biofiltration au cœur des stratégies de conformité. Aux États-Unis, les normes d'émission zéro de la sous-partie OOOOb de l'Agence de protection de l'environnement pour les nouvelles installations pétrolières et gazières, entrées en vigueur en mai 2024, élargissent l'opportunité adressable pour l'abattement des COV et du méthane par biofiltres.[1]Agence de protection de l'environnement des États-Unis, « Guide de conformité pour les petites entités du secteur pétrolier et gazier : normes d'émission pour les sources nouvelles, reconstruites et modifiées », Agence de protection de l'environnement des États-Unis, epa.gov L'industrialisation rapide en Asie-Pacifique, associée à l'intensification de l'activité aquacole, aide la région à consolider une part de marché des biofiltres de 41,34 % en 2024.[2]Xiang Li, « Secteur crevettier en Chine : aperçu des tendances de la production, des importations et des exportations au cours des deux dernières décennies, défis et perspectives », Frontiers in Sustainable Food Systems, frontiersin.org Les fournisseurs répondent avec des solutions modulaires à plus grande échelle et à valorisation du carbone qui promettent des coûts de cycle de vie réduits et des sources de revenus supplémentaires provenant des gaz captés.

Principaux enseignements du rapport

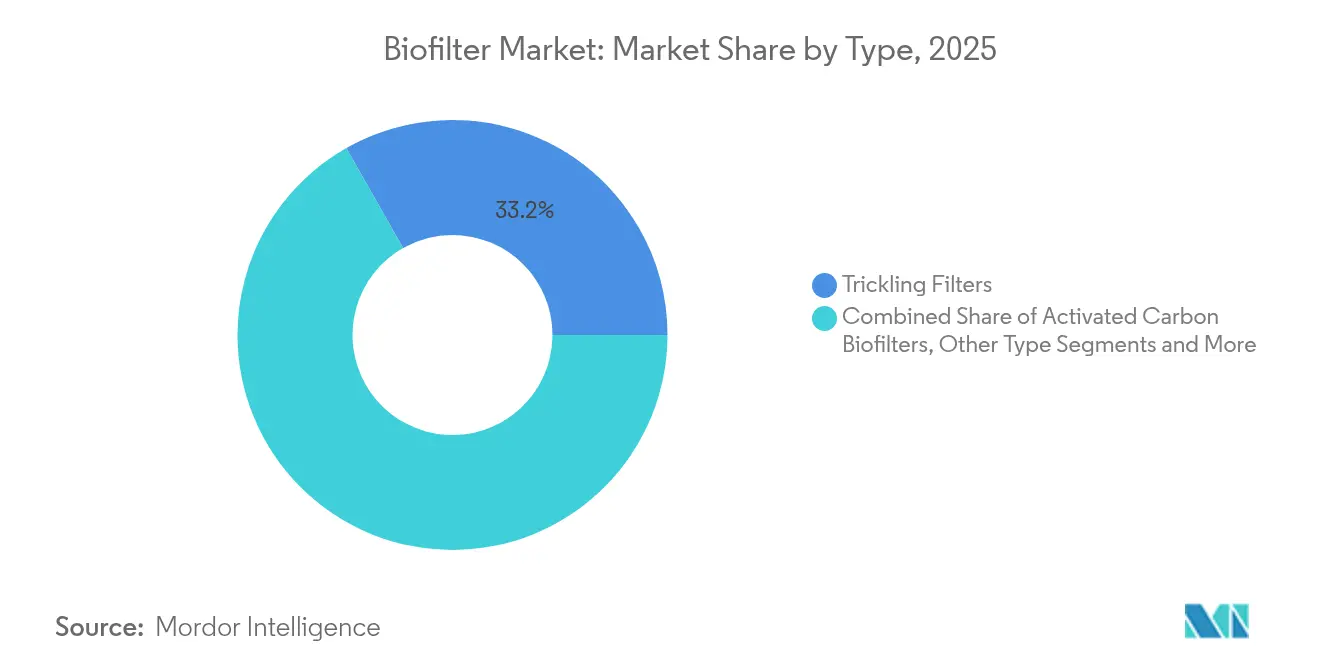

- Par type, les filtres à percolation ont dominé avec une part de revenus de 33,22 % en 2025, tandis que les systèmes de dénitrification devraient progresser à un TCAC de 13,37 % jusqu'en 2031.

- Par média filtrant, les supports à lit mobile ont représenté 39,18 % de la taille du marché des biofiltres en 2025 et devraient croître à un TCAC de 11,57 %.

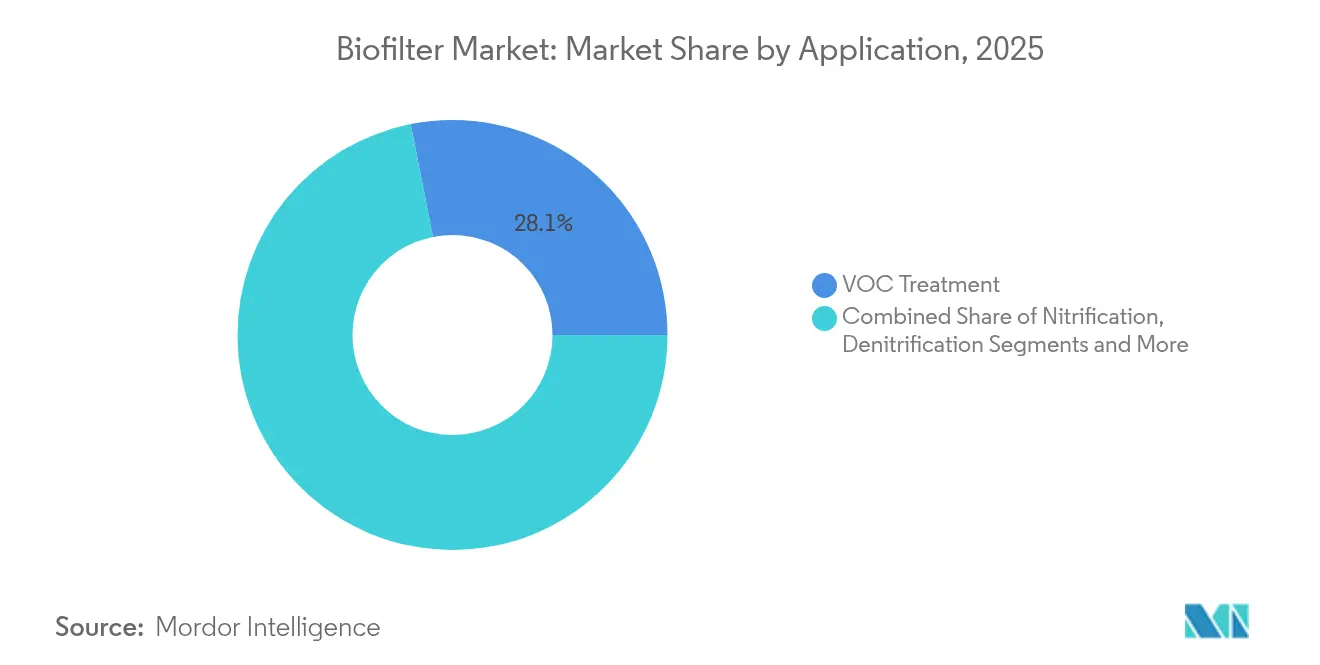

- Par application, le traitement des COV a représenté 28,12 % de la taille du marché des biofiltres en 2025 et devrait se développer à un TCAC de 13,02 % jusqu'en 2031.

- Par utilisateur final, l'aquaculture a détenu une part de 25,11 % du marché des biofiltres en 2025, tandis que le segment biopharma devrait afficher un TCAC de 11,23 %.

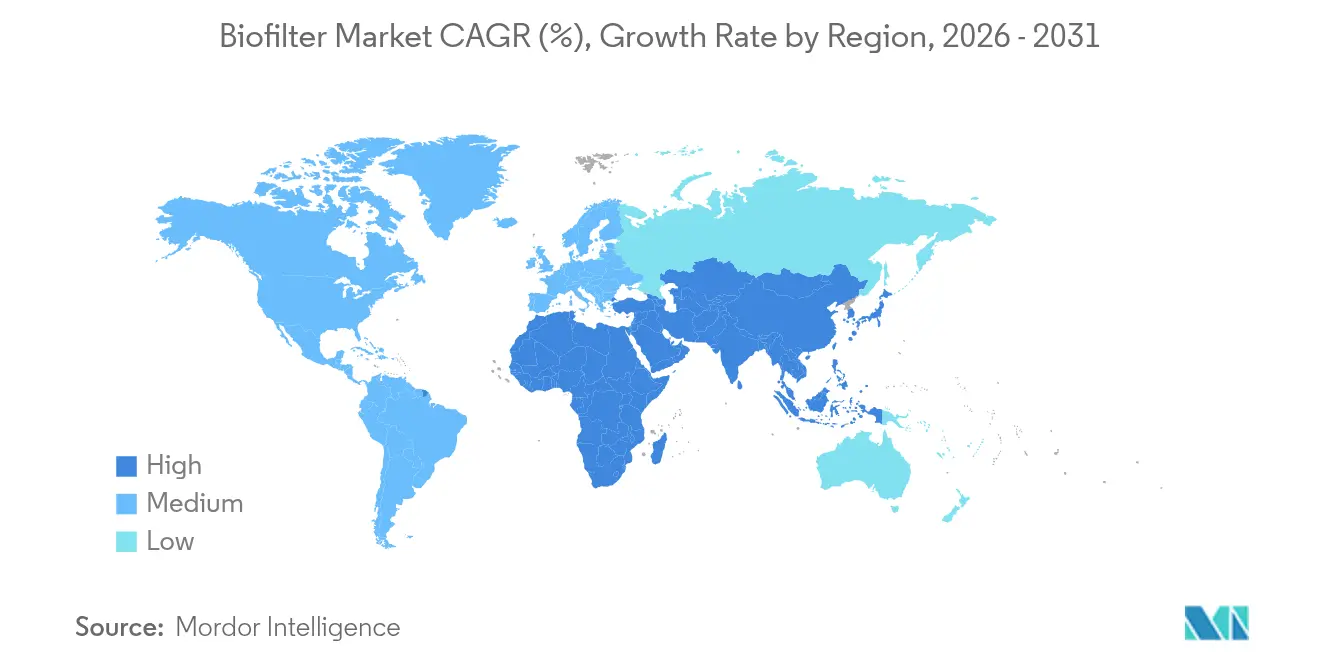

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 41,02 % en 2025 ; la région devrait afficher un TCAC de 10,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biofiltres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur la qualité de l'air et de l'eau | 2.8% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de solutions durables de gestion des déchets et de contrôle des odeurs | 2.1% | Mondial, en particulier dans les corridors industriels d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des installations d'aquaculture en circuit recirculé (RAS) | 1.9% | Cœur Asie-Pacifique, débordement vers les Amériques | Moyen terme (2-4 ans) |

| Adoption croissante dans l'abattement des COV pour la fabrication avancée | 1.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de biofiltres modulaires pour le traitement mobile/décentralisé | 1.2% | Mondial, avec adoption précoce dans les sites éloignés | Long terme (≥ 4 ans) |

| Valorisation du carbone par biofiltres à partir de microbes de gaz résiduaires | 0.8% | Projets pilotes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur la qualité de l'air et de l'eau

Des réglementations plus strictes dans les grandes économies remodèlent les décisions d'achat. La directive européenne oblige au traitement quaternaire pour les agglomérations de plus de 100 000 équivalents-habitants, orientant les producteurs pharmaceutiques et chimiques vers des biofiltres capables de traiter les charges en micropolluants avec une consommation d'énergie minimale.[3]Commission européenne, « Nouvelles règles pour la gestion des eaux urbaines résiduaires sur le point d'entrer en vigueur », Commission européenne, environment.ec.europa.eu Parallèlement, la sous-partie OOOOb impose des technologies à émission zéro pour les nouveaux contrôleurs pneumatiques dans les installations pétrolières et gazières américaines, conduisant les opérateurs à spécifier des biofiltres pour les flux de ventilation riches en méthane. Étant donné que les règles relatives aux flux d'air et d'eau comportent désormais des clauses de responsabilité élargie des producteurs, les entreprises sont financièrement motivées à investir dans des systèmes biologiques haute performance qui ouvrent également droit à des crédits fiscaux environnementaux.

Demande croissante de solutions durables de gestion des déchets et de contrôle des odeurs

Les objectifs ESG des entreprises élèvent l'adoption des biofiltres d'une nécessité de conformité à un facteur de différenciation de marque. Les usines agroalimentaires d'Europe du Nord font état de réductions quantifiables des odeurs soufrées après l'installation de cabinets de biofiltres compacts, préservant ainsi les communautés voisines et l'image de marque. La capacité de la technologie à transformer les gaz résiduaires en sous-produits bénéfiques — tels que des précurseurs de compost — améliore encore les taux de rendement internes. Des chercheurs documentent une élimination du méthane à 92 % dans des systèmes d'élevage intégrés, avec des produits solides finaux adaptés à l'amendement des sols.

Expansion des installations d'aquaculture en circuit recirculé (RAS)

Les fermes terrestres de crevettes et de poissons à nageoires dépendent des biofiltres pour maintenir une qualité de l'eau en quasi-circuit fermé. La Chine, produisant 58,1 millions de tonnes de produits aquatiques en 2024, illustre l'échelle : plus de 70 % de ses fermes crevettières utilisent désormais des modules RAS à base de biofloc. Des essais combinant des nanobulles d'ozone avec des réacteurs à biofilm sur lit mobile ont atteint une réduction de 99,5 % des pathogènes Vibrio et un taux de survie post-larvaire de 82 %.[4]Jie Zhang, « Intégration du biofloc et des nanobulles d'ozone pour un meilleur contrôle des pathogènes en prénurserie de crevettes blanches du Pacifique », MDPI, mdpi.com Étant donné que le traitement de l'eau représente jusqu'à 40 % des coûts d'exploitation des RAS, les gains de performance dans la conception des supports et la distribution d'oxygène dissous se traduisent directement en marges bénéficiaires.

Adoption croissante dans l'abattement des COV pour la fabrication avancée

Les usines de fabrication de semi-conducteurs et les installations pharmaceutiques nécessitent une gestion ultra-propre des rejets gazeux. Les modules de biofiltres modernes éliminent les flux mixtes de COV avec une efficacité supérieure à 90 % tout en consommant 30 à 50 % moins d'énergie que les oxydateurs thermiques. Alors que l'Asie-Pacifique construit de nouvelles fonderies de puces, les équipes d'ingénierie spécifient de plus en plus des systèmes biologiques pour s'aligner sur les feuilles de route d'entreprise neutres en carbone. Les réacteurs à biofilm à membrane aérée démontrent désormais des réductions simultanées des matières organiques et de l'azote dans les effluents à forte charge, simplifiant les filières de traitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -1.8% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Expertise technique limitée et sensibilisation au marché dans les marchés émergents | -1.2% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Colmatage des supports par les PFAS et les microplastiques réduisant la durée de vie | -0.9% | Mondial, concentré dans les applications industrielles | Long terme (≥ 4 ans) |

| Incertitude réglementaire concernant les bio-aérosols des biofiltres à grande échelle | -0.6% | Juridictions réglementaires de l'UE et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Les installations industrielles de biofiltres vont de 50 000 à 500 000 USD et nécessitent des budgets d'exploitation annuels pouvant atteindre 25 % du capex pour le remplacement des supports et l'énergie. Bien que les skids modulaires prêts à l'emploi raccourcissent les délais de construction, les périodes de retour sur investissement restent souvent supérieures à trois ans pour les petits émetteurs. Les contrats de construction-exploitation-transfert conclus avec de grands intégrateurs aident à atténuer la charge, mais les obstacles au financement persistent là où les cadres de prêts verts sont encore naissants.

Expertise technique limitée et sensibilisation au marché dans les marchés émergents

L'exploitation efficace des biofiltres repose sur des connaissances en microbiologie et en contrôle des procédés qui sont rares dans de nombreuses régions en développement. La Fondation pour la recherche sur l'eau investit 4 millions USD dans des programmes de lignes directrices pour combler ce fossé. Les initiatives parallèles des fabricants d'équipements d'origine pour intégrer la surveillance à distance et le dosage automatisé de nutriments réduisent progressivement les obstacles liés aux compétences, mais la sensibilisation limitée retarde encore les premiers achats parmi les services municipaux et les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les filtres à percolation en tête malgré la montée en puissance de la dénitrification

Les filtres à percolation ont maintenu une avance de revenus de 33,22 % en 2025, soutenue par des décennies d'utilisation municipale et de faibles profils de maintenance. Leur part du marché des biofiltres reste solide dans les programmes de rénovation où les bassins existants peuvent être mis à niveau avec des supports optimisés. Les unités de dénitrification, cependant, s'accélèrent à un TCAC de 13,37 % car les régulateurs limitent désormais l'azote total à des niveaux de l'ordre du milligramme par litre dans les eaux sensibles. Les systèmes hybrides — tels que le Bioclere OH d'AquaPoint qui associe des réacteurs à lit mobile à des étapes de percolation — illustrent la convergence émergente des technologies. Le secteur des biofiltres anticipe d'autres conceptions hybrides qui réduisent l'empreinte tout en améliorant la cinétique.

Le perfectionnement des supports de deuxième génération renforce les deux segments. La céramsite céramique avec une porosité de 55,8 % offre une élimination des nitrates de 87,8 % et des taux volumétriques de 0,82 kg TN m³-j, dépassant largement la ponce conventionnelle. Les fournisseurs qui brevetent de telles formulations sont en mesure de capter des marges premium à mesure que les services publics évaluent les performances sur le cycle de vie par rapport au prix initial.

Par média filtrant : la domination du lit mobile s'accélère

Les supports à lit mobile ont atteint une part de 39,18 % du marché des biofiltres en 2025 et croissent à un TCAC de 11,57 %. Les surfaces microstructurées du Z-MBBR AnoxKaldnes de Veolia maintiennent une épaisseur de biofilm homogène, réduisant la fréquence de rétrolavage. À l'extrémité sensible aux coûts, le K1 Micro d'Evolution Aqua offre une surface protégée de 950 m² m³ et une gestion supérieure des solides, le rendant attractif pour les installations RAS de taille moyenne. Le transfert d'oxygène amélioré et les forces de cisaillement se combinent pour retarder le colmatage des supports, prolongeant la durée de vie des lits bien au-delà de cinq ans.

Les températures élevées et les produits chimiques agressifs dans les flux d'échappement des semi-conducteurs ont également stimulé la demande d'anneaux céramiques spéciaux qui maintiennent leur intégrité structurelle au-dessus de 120 °C. Les fournisseurs mettent en avant des pertes de charge plus faibles et des conceptions de réacteurs compacts, en accord avec les fréquences élevées de renouvellement d'air des opérateurs de fonderies. À mesure que la différenciation des produits s'accroît, les partenariats stratégiques entre les innovateurs en matière de supports et les intégrateurs de systèmes devraient s'intensifier.

Par application : le traitement des COV en tête d'une double croissance

Le traitement des COV a capté 28,12 % du marché des biofiltres en 2025 et est en bonne voie pour un TCAC de 13,02 %. Les secteurs de l'électronique, des revêtements et de la fabrication pharmaceutique considèrent les biofiltres comme la solution à coût total le plus bas pour les panaches d'hydrocarbures mixtes. Les références révèlent une élimination des COV supérieure à 90 % et des concentrations en sortie de l'ordre du ppmv à un chiffre sans carburant supplémentaire. Les applications de nitrification et de dénitrification restent importantes dans les mises à niveau municipales, mais le ralentissement de la croissance reflète une pénétration déjà élevée dans les régions développées.

Les projets pilotes de valorisation du carbone indiquent un potentiel futur. Des études convertissant le CO₂ et le méthane en acétate et en biocarburants dans des réacteurs de biofiltres à assistance électrique rapportent une capture de CO₂ à 85 % accompagnée de production d'électricité. Si elles sont mises à l'échelle, de telles unités à double service pourraient repositionner les biofiltres de dispositifs de conformité en centres de profit, amplifiant les revenus adressables.

Par utilisateur final : la domination de l'aquaculture face au défi biopharma

L'aquaculture a conservé 25,11 % des revenus en 2025, les opérateurs asiatiques ayant mis à niveau vers des RAS terrestres et des modules à biofloc qui recyclent plus de 90 % de l'eau de process. L'intensification des objectifs de prévention des maladies dans les écloseries de crevettes exige un contrôle de l'ammoniac et des pathogènes mieux assuré par des biofiltres à plusieurs étages. Parallèlement, le segment biopharma enregistre un TCAC de 11,23 % ; les extensions mondiales de salles blanches conformes aux bonnes pratiques de fabrication (BPF) nécessitent une eau ultra-pure et un traitement des fumées, deux domaines où les systèmes biologiques égalent désormais ou surpassent les alternatives physico-chimiques.

Les opérations de transformation chimique et agroalimentaires poursuivent une adoption régulière pour l'élimination des odeurs et des nutriments, renforcée par les tableaux de bord ESG. Les installations émergentes de gestion des eaux pluviales exploitent des tranchées de biofiltres qui éliminent 50 % du phosphore total dans les bassins versants périurbains, laissant entrevoir une diversification des infrastructures municipales.

Analyse géographique

L'Asie-Pacifique a représenté 41,02 % du marché des biofiltres en 2025 et devrait afficher un TCAC de 10,08 % à mesure que la production industrielle et la demande en protéines augmentent. La stratégie de la Chine visant à porter sa capacité nationale de production de crevettes au-delà de 7 millions de tonnes dépend de milliers de nouvelles unités RAS, chacune équipée d'une biofiltration à plusieurs étages. Les autorités locales subventionnent ces systèmes pour limiter les rejets côtiers, accélérant l'adoption dans les provinces du Guangdong et du Guangxi. Les entreprises japonaises apportent une profondeur technologique : l'épurateur de biogaz issu des eaux usées d'Asahi Kasei à Kurashiki produit du méthane de qualité réseau, démontrant une innovation spécifique à la région.

L'Amérique du Nord affiche une croissance à un chiffre moyen ancrée dans la conformité réglementaire et les cycles de renouvellement des actifs. Les opérateurs pétroliers et gaziers rénovent les compresseurs vieillissants avec des skids de biofiltres qui respectent les limites de méthane de la sous-partie OOOOb tout en améliorant les notations ESG. Les ordonnances de consentement municipales aux États-Unis poussent également à la rénovation des nutriments des clarificateurs existants à l'aide de biofiltres de dénitrification, souvent financés par des fonds renouvelables d'État.

Le leadership réglementaire de l'Europe garantit des dépenses d'investissement continues. La directive sur le traitement des eaux urbaines résiduaires impose des déploiements de traitement quaternaire qui s'étaleront sur la décennie, faisant des biofiltres un élément intégral pour atteindre les objectifs en matière de micropolluants. Les projets en phase initiale en Allemagne et en France rapportent déjà des réductions de 70 à 80 mg/L des substances pharmaceutiques actives après l'ajout de biofiltres à aération biologique. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud émergent comme des centres de demande à plus long terme. Les pôles de dessalement axés sur la rareté dans le Golfe testent le prétraitement par biofiltres pour prolonger la durée de vie des membranes, et les usines brésiliennes de pâte à papier intègrent des unités à percolation dans les lignes d'effluents pour respecter les normes nationales mises à jour.

Paysage concurrentiel

Le marché des biofiltres présente une fragmentation modérée. Veolia domine les classements de revenus avec un modèle de service intégré couvrant la conception, le financement et l'exploitation et la maintenance ; son installation de traitement des PFAS dans le Delaware illustre le pivot vers les contaminants émergents à forte marge. CECO Environmental a acquis DS21 Co. en Corée du Sud pour renforcer son portefeuille de traitement de l'eau en Asie, signalant une consolidation régionale.

La différenciation technologique est le principal levier concurrentiel. Le carnet de commandes de 60,5 millions USD de Biorem démontre l'attrait commercial des systèmes d'abattement des odeurs économes en énergie. L'activité de dépôt de brevets se concentre sur le contrôle de la porosité des supports, le dosage automatisé de nutriments et les modules hybrides capables de gérer des charges variables sans intervention de l'opérateur. Les spécialistes de plus petite taille s'appuient sur des conceptions modulaires standard pour concourir sur des projets décentralisés où l'empreinte et la sensibilité aux coûts dominent.

Les partenariats entre les fabricants d'équipements d'origine et les utilisateurs finaux industriels s'approfondissent. L'investissement de 15 millions USD de Veralto dans Axine souligne une tendance : les grandes entreprises s'approvisionnent en auxiliaires électrochimiques novateurs à associer aux biofiltres pour l'élimination des polluants persistants. L'intégration de la chaîne d'approvisionnement est également visible ; les mises à niveau du gaz de décharge de Greenlane Renewables reposent sur des supports de transport internes, maintenant les marges en interne. Le paysage devrait s'orienter vers les acteurs qui regroupent l'analyse à distance, les garanties de performance et les voies d'économie circulaire pour les gaz captés.

Leaders du secteur des biofiltres

Biorem Inc.

Veolia Water Technologies

Pentair Aquatic Eco-Systems

Xylem

De Nora TETRA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Biorem Inc. a sécurisé plus de 8 millions USD en nouvelles commandes, portant son carnet de commandes à 60,5 millions USD

- Février 2025 : Asahi Kasei a inauguré une démonstration de purification de biogaz à Kurashiki, au Japon, avec une commercialisation prévue pour 2027

- Janvier 2025 : BioLargo Inc. a annoncé des projets commerciaux de traitement des PFAS et des extensions de gammes de produits

Portée du rapport mondial sur le marché des biofiltres

Selon le périmètre du rapport, un biofiltre est un type de dispositif qui purifie l'air, l'eau et d'autres substances courantes nocives. Il est utilisé dans diverses industries et applications pour contrôler la pollution et les odeurs. Le marché des biofiltres est segmenté par type, média filtrant, application, utilisateur final et géographie. Par type, le marché est segmenté en systèmes de biofiltres à aération biologique, systèmes de biofiltres de dénitrification, biofiltres à charbon actif, filtres à percolation, filtres submergés et autres types. Par média filtrant, le marché est segmenté en anneaux céramiques, billes biologiques, supports filtrants à lit mobile et autres supports filtrants. Par application, le marché est segmenté en traitement des COV, nitrification, dénitrification, abattement des odeurs et autres applications. Par utilisateur final, le marché est segmenté en gestion des eaux pluviales, collecte des eaux et eaux usées, transformation chimique, alimentation et boissons, aquaculture, secteur biopharma et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose une valeur (USD) pour les segments ci-dessus.

| Systèmes de biofiltres à aération biologique |

| Systèmes de biofiltres de dénitrification |

| Biofiltres à charbon actif |

| Filtres à percolation |

| Filtres submergés |

| Autres types |

| Anneaux céramiques |

| Billes biologiques |

| Supports filtrants à lit mobile |

| Autres supports filtrants |

| Traitement des COV |

| Nitrification |

| Dénitrification |

| Abattement des odeurs |

| Autres applications |

| Gestion des eaux pluviales |

| Collecte des eaux et eaux usées |

| Transformation chimique |

| Alimentation et boissons |

| Aquaculture |

| Secteur biopharma |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Systèmes de biofiltres à aération biologique | |

| Systèmes de biofiltres de dénitrification | ||

| Biofiltres à charbon actif | ||

| Filtres à percolation | ||

| Filtres submergés | ||

| Autres types | ||

| Par média filtrant | Anneaux céramiques | |

| Billes biologiques | ||

| Supports filtrants à lit mobile | ||

| Autres supports filtrants | ||

| Par application | Traitement des COV | |

| Nitrification | ||

| Dénitrification | ||

| Abattement des odeurs | ||

| Autres applications | ||

| Par utilisateur final | Gestion des eaux pluviales | |

| Collecte des eaux et eaux usées | ||

| Transformation chimique | ||

| Alimentation et boissons | ||

| Aquaculture | ||

| Secteur biopharma | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des biofiltres et à quelle vitesse croît-il ?

Le marché est évalué à 3,5 milliards USD en 2026 et devrait croître à un TCAC de 8,98 % pour atteindre 5,38 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des biofiltres ?

Les filtres à percolation ont dominé avec une part de revenus de 33,22 % en 2025, reflétant une utilisation municipale et industrielle généralisée.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide sur le marché des biofiltres ?

L'expansion industrielle rapide, la prévalence de l'aquaculture RAS et des réglementations environnementales favorables confèrent à la région un TCAC projeté de 10,08 % jusqu'en 2031.

Comment les biofiltres se comparent-ils aux oxydateurs thermiques pour le contrôle des COV ?

Les biofiltres modernes atteignent une élimination des COV supérieure à 90 % tout en consommant 30 à 50 % moins d'énergie, réduisant le coût total de possession pour les fabricants.

Quels sont les principaux obstacles à une adoption plus large des biofiltres ?

Les coûts d'investissement et d'exploitation élevés, ainsi que l'expertise technique limitée dans les marchés émergents, restent des obstacles majeurs, bien que les systèmes modulaires et la surveillance à distance soient des facteurs atténuants.

Les biofiltres peuvent-ils contribuer aux stratégies de capture et d'utilisation du carbone ?

Oui. Des projets pilotes démontrent une élimination du CO₂ à 85 % avec conversion simultanée en biocarburants de valeur, repositionnant les biofiltres à la fois comme actifs de conformité et générateurs de revenus.

Dernière mise à jour de la page le: