Taille et part du marché des bioréacteurs à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.28 Milliards de dollars |

| Taille du Marché (2031) | 13.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bioréacteurs à usage unique par Mordor Intelligence

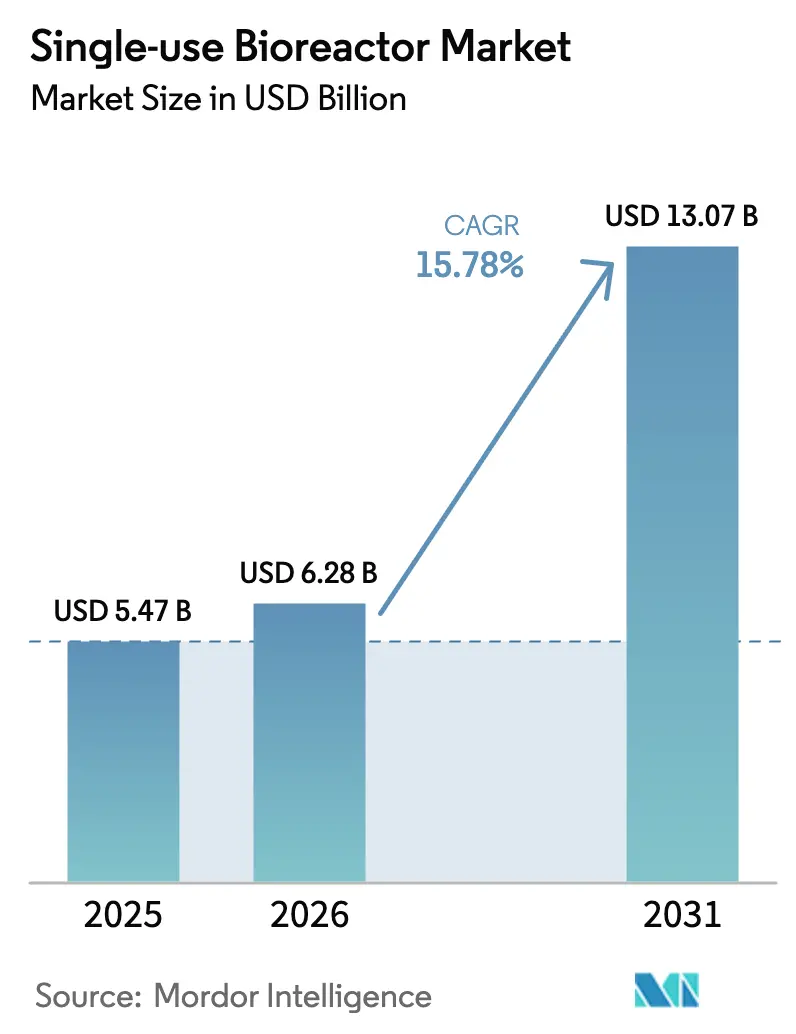

La taille du marché des bioréacteurs à usage unique est projetée à 5,47 milliards USD en 2025, 6,28 milliards USD en 2026, et devrait atteindre 13,07 milliards USD d'ici 2031, avec un CAGR de 15,78 % de 2026 à 2031.

La dynamique repose sur le passage des installations en acier inoxydable vers des plateformes jetables, la maturation des thérapies cellulaires et géniques, et les mandats nationaux de préparation vaccinale. Les systèmes à cuve agitée de taille intermédiaire dominent la capacité installée, mais une croissance rapide est visible dans les formats à agitation orbitale et à induction par vagues qui soutiennent des productions flexibles en petits lots pour les traitements autologues.[1]Danaher Corporation, « Rapport annuel 2024 », Relations investisseurs de Danaher, danaher.com Les organisations de développement et de fabrication sous contrat (CDMO) accélèrent leurs achats en sécurisant des flux de revenus pluriannuels sur les consommables, tandis que les initiatives de fabrication souveraine en Chine, en Corée du Sud et en Inde favorisent des installations modulaires à faible intensité capitalistique. L'examen des PFAS et la conformité en matière de substances extractibles ajoutent des coûts et des risques de délai, mais l'expansion de la capacité d'irradiation gamma et le soutien réglementaire à la fabrication avancée atténuent ces vents contraires.[2]Agence américaine des produits alimentaires et médicamenteux, « Programme de désignation des technologies de fabrication avancées », Agence américaine des produits alimentaires et médicamenteux, fda.gov

Principaux enseignements du rapport

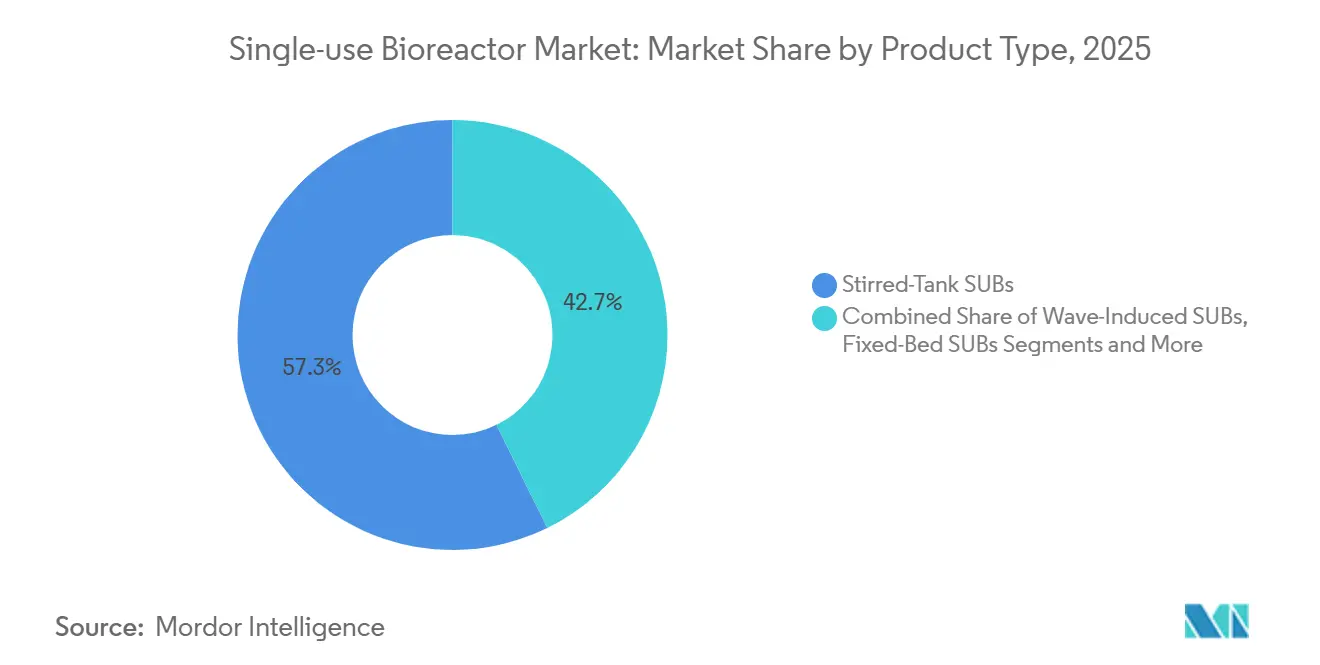

- Par type de produit, les systèmes à cuve agitée ont représenté 57,26 % du chiffre d'affaires 2025, tandis que les formats à agitation orbitale et autres formats de niche devraient progresser à un CAGR de 18,68 % jusqu'en 2031.

- Par plage de volume, les cuves de 500–2 000 L ont représenté 43,72 % de la taille du marché des bioréacteurs à usage unique en 2025, tandis que les unités de moins de 100 L devraient se développer à un CAGR de 19,42 % sur la période 2026-2031.

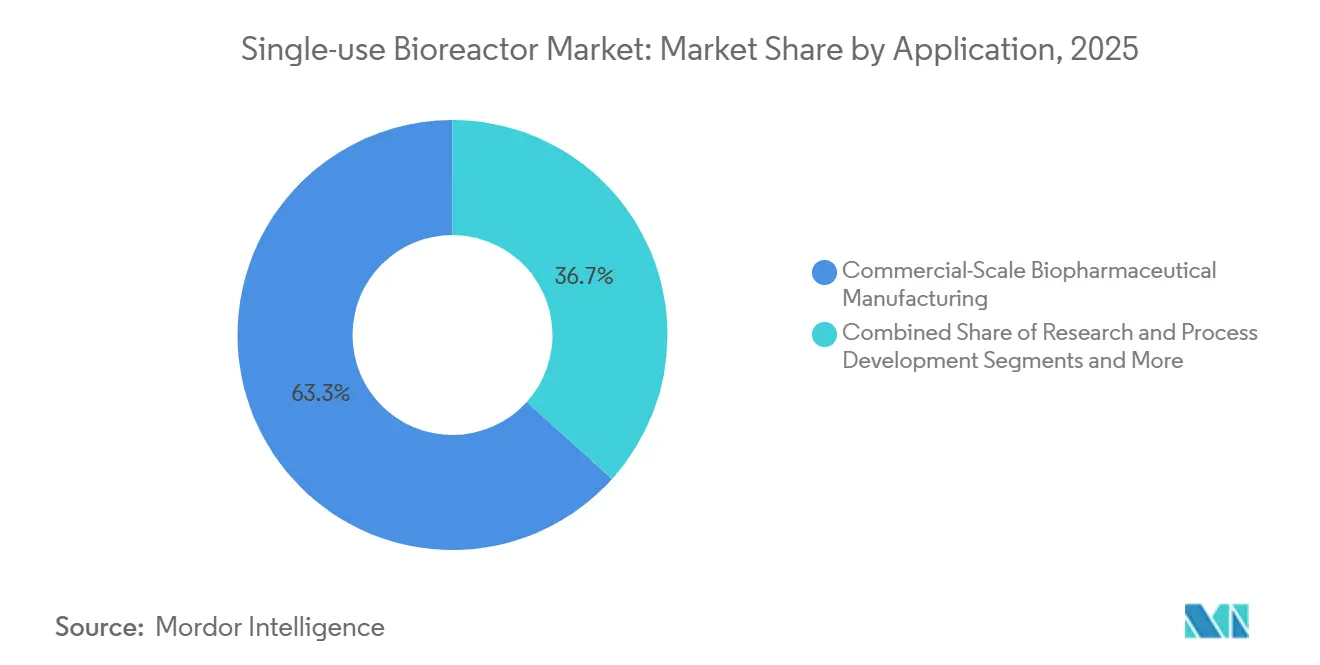

- Par application, la fabrication à l'échelle commerciale a représenté 63,33 % du total 2025, tandis que la production à l'échelle clinique devrait afficher un CAGR de 18,34 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques ont capté 69,21 % de la demande 2025, tandis que les CDMO/CMO devraient croître à un CAGR de 17,53 % pendant la période de prévision.

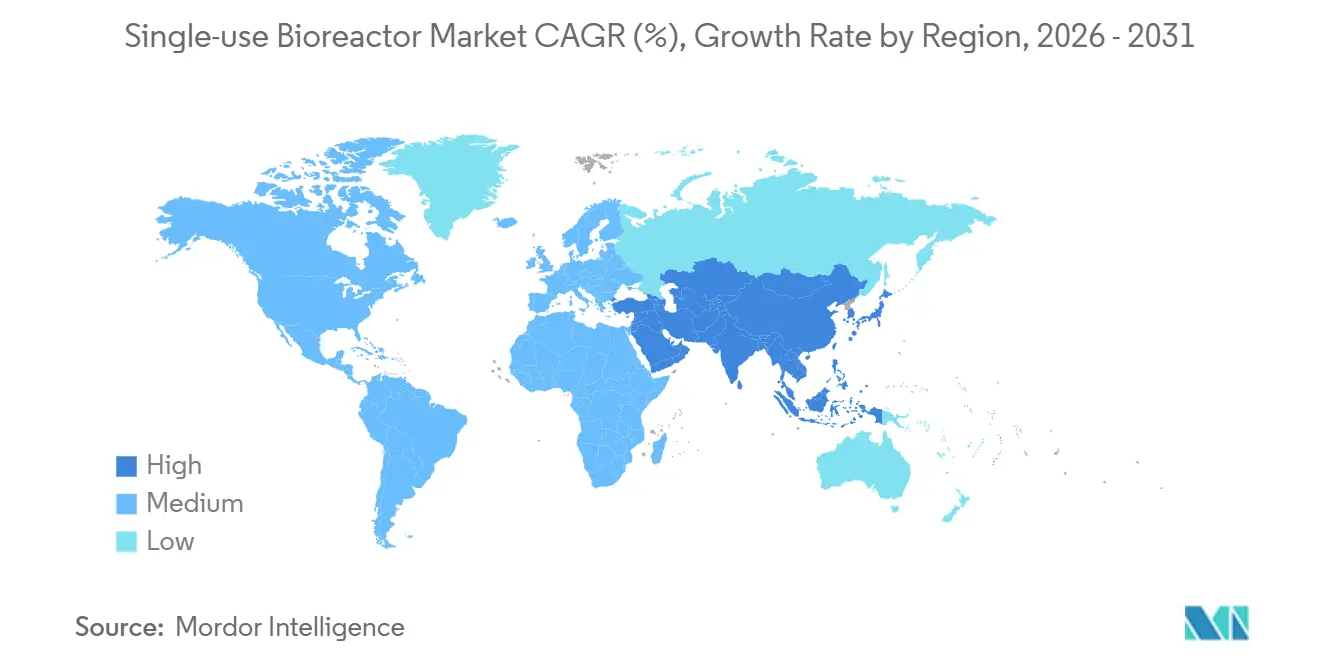

- Par géographie, l'Amérique du Nord a été en tête avec une part de revenus de 36,11 % en 2025, et l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 17,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des bioréacteurs à usage unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage de la bioprocessing en acier inoxydable vers la bioprocessing jetable | +2.5% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Croissance rapide des thérapies cellulaires et géniques | +3.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2–4 ans) |

| Potentiel d'économies de coûts dans la production clinique en phase précoce | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Programmes vaccinaux accélérés post-COVID-19 | +2.1% | Mondial | Moyen terme (2–4 ans) |

| Modèles de micro-installations décentralisées dans les marchés émergents | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion de la capacité d'irradiation γ | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage intensifié de l'acier inoxydable aux systèmes de bioprocessing jetables

Les fabricants pharmaceutiques abandonnent les installations traditionnelles en acier inoxydable au profit de plateformes à usage unique qui suppriment la validation du nettoyage, réduisent la consommation d'eau jusqu'à 80 % et raccourcissent les cycles de rotation de plusieurs semaines à quelques jours. La division Cytiva de Danaher a signalé une reprise des ventes de consommables jetables fin 2024, soulignant la dépendance aux assemblages de poches et aux capteurs. Sartorius a indiqué que 75 % du chiffre d'affaires de ses solutions de bioprocédés provient des consommables, mettant en évidence la fidélisation des clients une fois la validation terminée. Les coûts de main-d'œuvre liés à la stérilisation à la vapeur et à la documentation font également pencher l'économie en faveur des poches pré-stérilisées sur les marchés occidentaux, bien que les fabricants de biosimilaires indiens et chinois continuent de privilégier les installations hybrides en raison des droits de douane à l'importation qui gonflent les coûts des consommables.

Croissance rapide des thérapies cellulaires et géniques stimulant la demande de fabrication flexible en petits lots

Les traitements CAR-T autologues nécessitent des volumes de 50 mL à 10 L, incompatibles avec les réacteurs en acier inoxydable de 500 L. Bristol Myers Squibb a réservé 380 millions USD de capacité auprès de Cellares en 2024 pour sa plateforme automatisée Cell Shuttle, qui associe des bioréacteurs à usage unique à du matériel de traitement cellulaire fermé.[3] Bristol Myers Squibb, « Accord de réservation de capacité avec Cellares », Bristol Myers Squibb, bms.com Les approbations de la FDA pour plusieurs constructions CAR-T en 2024-2025 et la voie des technologies de fabrication avancées de l'agence encouragent la fabrication décentralisée à proximité des centres d'oncologie. Le système NevoLine 50 L d'Univercells peut être expédié dans un conteneur vers des cliniques éloignées, renforçant les déploiements modulaires.

Potentiel d'économies de coûts dans la production clinique en phase précoce

Les campagnes de phase I/II nécessitent souvent 10 à 50 kg de substance médicamenteuse. Une ligne à usage unique élimine les dépenses d'investissement de 5 à 15 millions USD pour les équipements en acier inoxydable et réduit les délais de construction jusqu'à 60 %. Le DynaDrive SUB 5 L de Thermo Fisher, lancé en 2025, permet aux universités de déployer des réacteurs conformes aux BPF sans recruter de personnel de validation du nettoyage. Les économies sur les utilités s'accumulent en Europe où les réglementations sur les eaux usées ajoutent des coûts de traitement, mais à partir de ≥ 200 lots annuels, l'acier inoxydable retrouve un avantage en termes de coûts, ce qui explique l'adoption continue des solutions hybrides.

Programmes vaccinaux accélérés post-COVID-19

Les gouvernements exigent désormais une capacité nationale capable de livrer 100 millions de doses dans les 100 jours suivant le séquençage d'un agent pathogène. Les pôles de transfert de technologie de l'OMS en Afrique du Sud, en Argentine et au Bangladesh utilisent des lignes modulaires à usage unique qui pivotent entre les souches en quelques semaines. Le réacteur Mobius ADC 50-200 L de Merck KGaA prend en charge les charges utiles puissantes tout en répondant au chevauchement entre vaccins et oncologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude de conformité en matière de substances extractibles et lixiviables | -1.5% | Mondial | Moyen terme (2–4 ans) |

| Coûts élevés des consommables récurrents | -2.0% | Mondial | Long terme (≥ 4 ans) |

| Examen réglementaire des PFAS sur les plastiques à usage unique | -0.8% | Amérique du Nord, Europe | Moyen terme (2–4 ans) |

| Évolutivité limitée au-delà de 6 000 L | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude de conformité en matière de substances extractibles et lixiviables

Les films en polyéthylène multicouches peuvent libérer des plastifiants qui retardent les approbations. La FDA et l'EMA exigent jusqu'à 18 mois d'études coûtant entre 0,5 et 1 million USD par assemblage. Les produits hautement actifs augmentent le risque, ce qui incite certains commanditaires japonais à conserver des cuves en acier inoxydable pour les lots commerciaux.

Coûts élevés des consommables récurrents

Une poche de 2 000 L coûte entre 3 000 et 8 000 USD. Les installations réalisant 50 lots dépensent entre 150 000 et 400 000 USD par an avant les consommables en aval. Les fabricants de biosimilaires en Inde, en Chine et au Brésil peinent à protéger leurs marges lorsque les prix départ usine passent sous la barre des 100 USD/g.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination des cuves agitées face à l'innovation de niche

Les systèmes à cuve agitée ont représenté 57,26 % du chiffre d'affaires 2025, confirmant leur rôle de cheval de bataille pour la culture de cellules mammaliennes. La taille du marché des bioréacteurs à usage unique pour les unités à cuve agitée est soutenue par des titres d'anticorps dépassant 5 g/L. Les cuves à agitation orbitale se développent à un rythme annuel de 18,68 % grâce à l'adoption par les laboratoires académiques, tandis que les conceptions à induction par vagues servent les travaux de train d'ensemencement et de vecteurs viraux. L'approche à roue verticale de PBS Biotech améliore le transfert d'oxygène avec un cisaillement plus faible. Le DynaDrive de Thermo Fisher, équipé de capteurs intégrés, étend la surveillance numérique aux volumes de paillasse.

Les schémas d'adoption reflètent la rigueur de la validation. Les fabricants commerciaux d'anticorps valorisent les données historiques des cuves agitées, mais les équipes de thérapie génique en phase précoce préfèrent les systèmes orbitaux qui s'intègrent dans les enceintes de sécurité biologique. Les réacteurs à lit fixe répondent aux besoins de perfusion de niche, tandis que le secteur des bioréacteurs à usage unique continue de tester des modèles hybrides perfusion/fed-batch qui réduisent la consommation de milieux.

Par plage de volume : ancrage à l'échelle intermédiaire, essor à la micro-échelle

La tranche 500-2 000 L a représenté 43,72 % du chiffre d'affaires 2025 et reste au cœur des offres des CDMO. La part de marché des bioréacteurs à usage unique pour cette plage correspond aux tailles de lots de phase III qui produisent 5 à 10 kg par cycle. Les modèles X-platform 500 L et 2 000 L de Danaher réduisent l'installation à huit semaines, accélérant l'intégration des clients.

Les systèmes de moins de 100 L devraient croître à 19,42 % à mesure que les fabricants de CAR-T et les universités déploient des outils de paillasse. À l'inverse, les conceptions au-delà de 2 000 L se heurtent à des limites d'ingénierie ; les poches expérimentales de 4 000 L restent rares et coûteuses, plafonnant la croissance malgré la demande de biosimilaires à grande échelle.

Par application : ancrage de la fabrication commerciale, accélération de l'échelle clinique

La fabrication à l'échelle commerciale a capté 63,33 % de l'utilisation 2025, portée par les anticorps monoclonaux commercialisés. La taille du marché des bioréacteurs à usage unique pour la production clinique augmente cependant rapidement à mesure que les commanditaires accélèrent les études de phase I/II en utilisant des lignes jetables qui éliminent les temps d'arrêt liés au nettoyage. Les laboratoires de recherche et de développement de procédés migrent désormais des flacons agités vers des réacteurs de 5 à 50 L avec des analyses connectées au cloud, comprimant les délais de transfert de technologie.

Les programmes cliniques en thérapie cellulaire et génique favorisent des empreintes flexibles. Les unités conteneurisées 50 L d'Univercells apportent une capacité conforme aux BPF sur des sites éloignés, reflétant un pivot plus large vers les essais décentralisés. Les fabricants commerciaux d'anticorps s'appuient toujours sur des flottes hybrides car les coûts des consommables augmentent lorsque la production annuelle dépasse 300 kg.

Par utilisateur final : les géants pharmaceutiques en tête, les CDMO en plein essor

Les entreprises pharmaceutiques et biopharmaceutiques ont représenté 69,21 % de la demande en 2025, s'appuyant sur des réseaux mondiaux dépassant 100 000 L de capacité à usage unique. Les CDMO, en expansion à 17,53 %, remportent des contrats à mesure que les commanditaires externalisent pour préserver leur trésorerie. Le pacte de 380 millions USD de Bristol Myers Squibb avec Cellares illustre les réservations de capacité à long terme qui ancrent le marché des bioréacteurs à usage unique. Les instituts académiques restent de petits mais influents adopteurs précoces de systèmes de 5 à 10 L qui soutiennent la recherche translationnelle.

Les grands groupes pharmaceutiques négocient des remises sur volume et co-développent des capteurs, approfondissant la fidélisation des fournisseurs. Les CDMO font face à une surveillance accrue en matière de contamination croisée car ils exploitent des installations multiproduits, mais les normes ISO 13408 et les directives de la FDA fournissent un cadre en maturation.

Analyse géographique

L'Amérique du Nord a représenté 36,11 % du chiffre d'affaires 2025, soutenue par les sièges sociaux américains et un programme de la FDA qui accélère les examens de fabrication avancée. La croissance se stabilise à mesure que la capacité se sature, ce qui incite les fournisseurs à se tourner vers l'Asie-Pacifique, dont la croissance est projetée à 17,02 % jusqu'en 2031. Les centres de conception de Thermo Fisher à Singapour et à Shanghai en 2025 reflètent cette orientation.

L'Europe se classe deuxième, menée par l'Allemagne, la Suisse et le Royaume-Uni, où les réglementations sur la consommation d'eau encouragent les systèmes jetables. Le pôle de Darmstadt de Merck KGaA à 300 millions EUR et le modèle centré sur les consommables de Sartorius illustrent l'accent mis sur les fournitures à haute marge. Les doubles approbations post-Brexit ajoutent une complexité modeste, mais la reconnaissance mutuelle facilite les échanges.

Les gouvernements d'Asie-Pacifique poursuivent une production souveraine. Samsung Biologics en Corée du Sud a signé 3,3 milliards USD de contrats en 2024, et le cluster de Suzhou en Chine développe des installations à usage unique pour les biosimilaires domestiques. L'Institut Serum en Inde utilise des lignes jetables pour satisfaire à la préqualification de l'OMS pour l'approvisionnement africain.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud développent des installations conteneurisées. Les pôles de l'OMS en Afrique du Sud et en Argentine s'appuient sur des réacteurs modulaires, et Farmanguinhos au Brésil utilise des équipements à usage unique pour localiser la production de vaccins. Les zones franches biotechnologiques des Émirats arabes unis reflètent ces évolutions, signalant une diffusion continue.

Paysage concurrentiel

Le marché des bioréacteurs à usage unique est modérément à fortement concentré. L'expansion Xcellerex de Danaher en 2025 fournit des unités de 500 L et 2 000 L pré-validées qui réduisent la qualification d'un an à deux mois. L'acquisition par Thermo Fisher des filtrations Solventum et le lancement du DynaDrive 5 L combinent diversification géographique et diversification des produits. Les 75 % de revenus de consommables de Sartorius soulignent des relations clients fidélisées.

Des innovateurs de niche attaquent les espaces blancs. La conception à roue verticale de PBS Biotech réduit le cisaillement et la consommation d'énergie, utile dans la recherche en perfusion. La NevoLine d'Univercells permet des usines en conteneur d'expédition adoptées dans les pôles de l'OMS, répondant aux objectifs d'autosuffisance des marchés émergents. Cellares intègre la robotique et l'IA dans des flux de travail CAR-T fermés, sécurisant des contrats avec les grands groupes pharmaceutiques.

Les incitations réglementaires comptent : la voie des technologies de fabrication avancées de la FDA offre de la rapidité pour les modèles de perfusion et continus, accélérant potentiellement l'adoption de configurations disruptives.

Leaders du secteur des bioréacteurs à usage unique

Sartorius AG

Thermo Fisher Scientific, Inc.

Danaher (Cytiva & Pall)

Merck KGaA

Eppendorf SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Fujifilm Biotechnologies a ouvert une installation à usage unique de 400 millions GBP à Teesside, la plus grande du genre au Royaume-Uni.

- Avril 2025 : Thermo Fisher a lancé le DynaDrive SUB 5 L, offrant une évolutivité transparente de 1 L à 5 000 L pour des transitions rapides de la paillasse au commercial.

- Mars 2025 : Danaher a élargi sa plateforme Xcellerex X à 500 L et 2 000 L, réduisant de moitié les délais d'installation pour les CDMO.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des bioréacteurs à usage unique (SUB) comme le chiffre d'affaires annuel généré par les cuves de bioréacteurs jetables pré-stérilisées (≤ 6 000 L) et leur matériel de contrôle dédié fournis pour des campagnes de culture cellulaire ou de fermentation dans des environnements de R&D biopharmaceutique, de production clinique et commerciale.

Exclusion du périmètre : les réacteurs multi-usages traditionnels en verre ou en acier inoxydable et les poches génériques de manipulation de fluides à usage unique ne sont pas comptabilisés.

Vue d'ensemble de la segmentation

- Par type de produit

- Bioréacteurs à usage unique à cuve agitée

- Bioréacteurs à usage unique à induction par vagues

- Bioréacteurs à usage unique à lit fixe

- Bioréacteurs à usage unique à agitation orbitale et autres

- Par plage de volume

- Moins de 100 L

- 100 – 500 L

- 500 – 2 000 L

- Plus de 2 000 L

- Par application

- Recherche et développement de procédés

- Production à l'échelle clinique

- Fabrication biopharmaceutique à l'échelle commerciale

- Par utilisateur final

- Entreprises pharmaceutiques et biopharmaceutiques

- Organisations de développement et de fabrication sous contrat (CDMO/CMO)

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite tenu des entretiens structurés avec des ingénieurs en bioprocédés chez des fabricants de vaccins, des CDMO mondiaux, des fournisseurs de films filtrants et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie. Ces entretiens ont permis de clarifier les prix de vente moyens, les hypothèses de durée de vie utile et le plafond réaliste des volumes de travail à usage unique. Cela a ensuite guidé la sélection des variables et les vérifications de cohérence.

Recherche documentaire

Nous avons commencé par cartographier la base installée et les flux d'expédition en utilisant des ensembles de données ouverts tels que les dossiers de demande de licence biologique de la FDA, les listes de produits de l'Agence européenne des médicaments, les codes d'exportation HS-9021 d'UN Comtrade pour les équipements de bioprocédés, et les notes d'associations professionnelles de BioPlan Associates et BPOG. Les ratios de marché ont été enrichis avec des rapports annuels d'entreprises, des présentations aux investisseurs et des articles évalués par des pairs sur l'économie d'adoption des SUB. Là où les détails publics se raréfiaient, les analystes ont accédé à D&B Hoovers pour les ventilations de revenus des entreprises privées et à Dow Jones Factiva pour les pipelines de transactions. Cette combinaison a fourni à notre équipe un réseau de départ solide ; de nombreuses sources supplémentaires ont été consultées comme vérifications croisées lors du raffinement du modèle.

Dimensionnement du marché et prévisions

Un modèle descendant d'utilisation des capacités convertit les volumes de production de produits biologiques (litres de capacité de culture cellulaire par échelle) en demande de SUB. Les résultats sont ensuite corroborés par des échantillons ascendants des expéditions des fournisseurs et du prix de vente moyen typique × volume par tranche d'échelle. Les principaux paramètres comprennent : 1) les expansions du pipeline de produits biologiques à l'échelle commerciale, 2) les taux de pénétration des SUB par rapport aux réacteurs en acier, 3) les tailles de lots moyennes pour les anticorps monoclonaux et les vaccins, 4) les incitations régionales aux dépenses d'investissement pour les installations à mise en service rapide, et 5) l'érosion du prix de vente moyen unitaire à mesure que les volumes augmentent. Une régression multivariée avec analyse de scénarios est appliquée pour prévoir les trajectoires 2025-2030 ; les lacunes dans les consolidations des fournisseurs sont comblées par des volumes imputés à partir des données d'importation et des fourchettes de prix de sources primaires.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux courbes d'adoption historiques ; les anomalies déclenchent un examen par les analystes et, si nécessaire, un nouveau contact avec les répondants précédents. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des événements importants (ajouts importants de capacité, changements réglementaires) surviennent.

Pourquoi la base de référence des bioréacteurs à usage unique de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises regroupent les consommables en amont, appliquent différentes échelles de prix de vente moyen, ou extrapolent des données d'enquête à court terme.

Principaux facteurs d'écart : 1) Certaines études fusionnent les SUB avec les poches à usage unique et les mélangeurs, gonflant les totaux. 2) D'autres annualisent une croissance agressive de plus de 18 % observée dans les CDMO soutenus par le capital-risque sans tenir compte du décalage réglementaire. 3) Les cycles de mise à jour varient ; les réécritures annuelles de Mordor capturent les nouveaux lancements de 2 000 L et plus que les ensembles de données plus anciens manquent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,74 milliards USD (2025) | ||

| 5,27 milliards USD (2025) | Consultance mondiale A | Inclut les poches de milieux et les assemblages de filtration dans le total du réacteur |

| 3,90 milliards USD (2024) | Revue professionnelle B | Utilise un nombre de pipeline conservateur et exclut les SUB au-dessus de 2 000 L |

Pris ensemble, ces contrastes montrent que le périmètre rigoureux et la validation en plusieurs étapes de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché en 2031 ?

Il est prévu qu'il atteigne 13,07 milliards USD d'ici 2031.

Quelle plage de volume mène actuellement les ventes ?

Les cuves de 500 à 2 000 L ont capté 43,72 % du chiffre d'affaires 2025.

Pourquoi les CDMO investissent-ils massivement dans les équipements jetables ?

Les accords de réservation de capacité pluriannuels sécurisent des revenus récurrents sur les consommables tout en évitant aux commanditaires de lourdes dépenses d'investissement.

Quel programme réglementaire soutient l'adoption de la fabrication avancée aux États-Unis ?

Le programme de désignation des technologies de fabrication avancées de la FDA accélère les examens pour les innovations qualifiées.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 17,02 % sur la base des mandats nationaux de biofabrication.

Quel est le principal facteur qui freine l'adoption à l'échelle commerciale ?

Les coûts élevés des consommables récurrents poussent les commanditaires vers l'acier inoxydable dès que les lots annuels dépassent 200 à 300.

Dernière mise à jour de la page le: