Taille et part du marché des assemblages à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

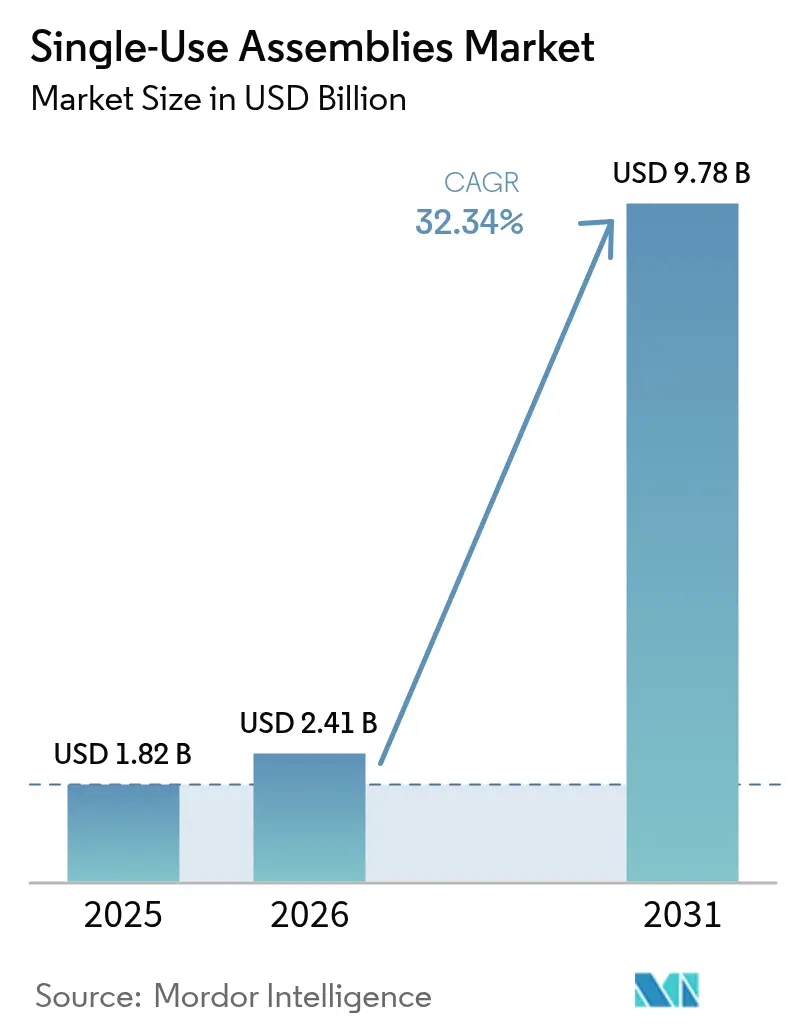

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 9.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assemblages à usage unique par Mordor Intelligence

La taille du marché des assemblages à usage unique en 2026 est estimée à 2,41 milliards USD, en hausse par rapport à la valeur de 2025 de 1,82 milliard USD, avec des projections pour 2031 affichant 9,78 milliards USD, croissant à un TCAC de 32,34 % sur la période 2026-2031. La demande mondiale croissante de vaccins à ARNm, de thérapies cellulaires et géniques, et de produits biologiques accélère l'adoption des voies fluidiques en système fermé, tandis que les incitations réglementaires aux États-Unis et en Europe valident les technologies de fabrication avancées. L'investissement accru dans la scalabilité des plateformes, associé aux politiques de régionalisation des chaînes d'approvisionnement, renforce la dynamique du marché des assemblages à usage unique dans les pôles de biofabrication matures et émergents. L'activité de fusions-acquisitions stratégiques parmi les fournisseurs établis et les fabricants sous contrat rationalise la disponibilité des composants, mais les contraintes de capacité en matière d'irradiation gamma et de polymères de qualité médicale demeurent des points de blocage opérationnels.

Points clés du rapport

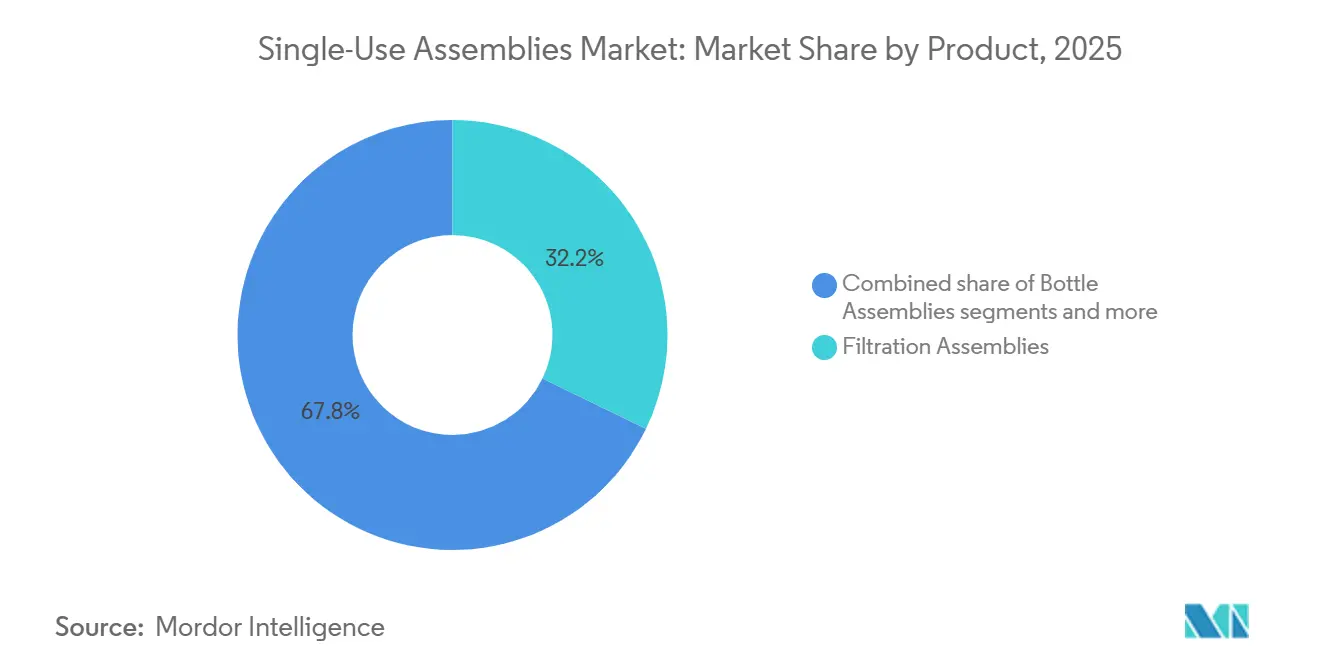

- Par produit, les assemblages de filtration ont dominé avec 32,18 % de la part du marché des assemblages à usage unique en 2025, tandis que les assemblages de sacs devraient se développer à un TCAC de 33,85 % jusqu'en 2031.

- Par application, la filtration représentait 25,12 % de la taille du marché des assemblages à usage unique en 2025 ; la culture cellulaire et le mélange progressent à un TCAC de 34,10 % jusqu'en 2031.

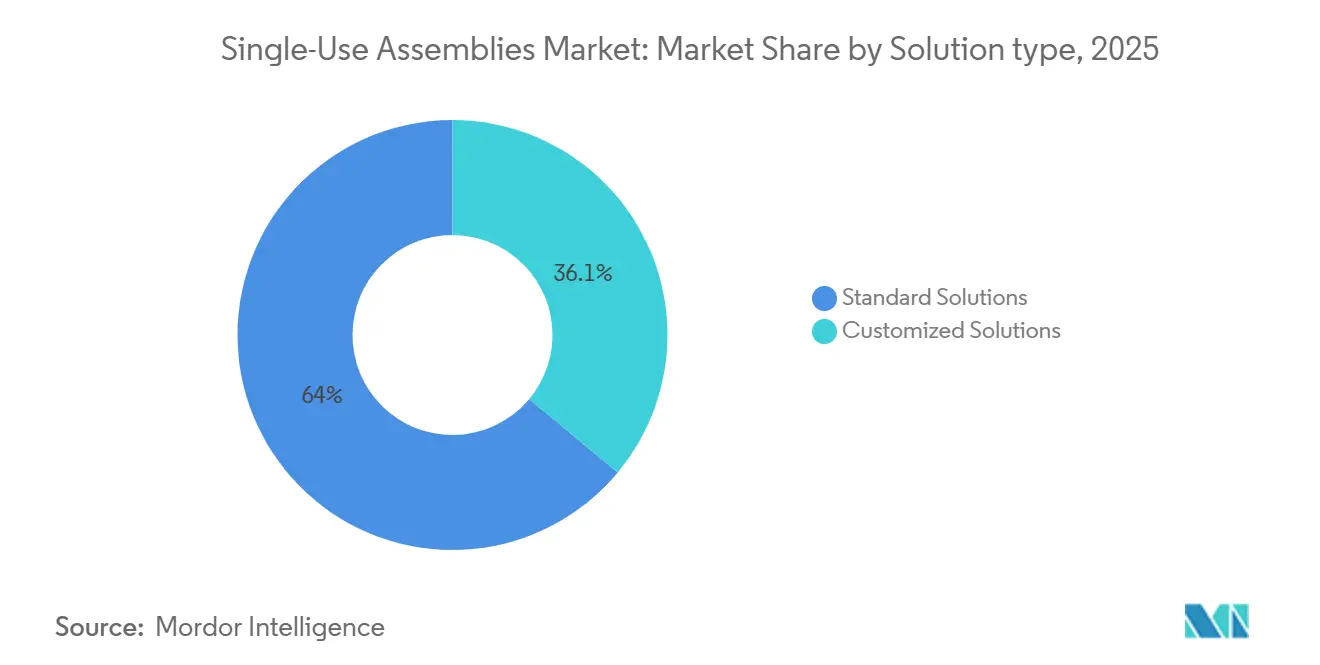

- Par solution, les solutions standard ont représenté 63,95 % du chiffre d'affaires en 2025, tandis que les solutions personnalisées enregistreront un TCAC de 33,02 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques et pharmaceutiques détenaient 55,05 % de la part du marché des assemblages à usage unique en 2025, et les OFC/ORC affichent le TCAC projeté le plus élevé à 34,42 % sur le même horizon.

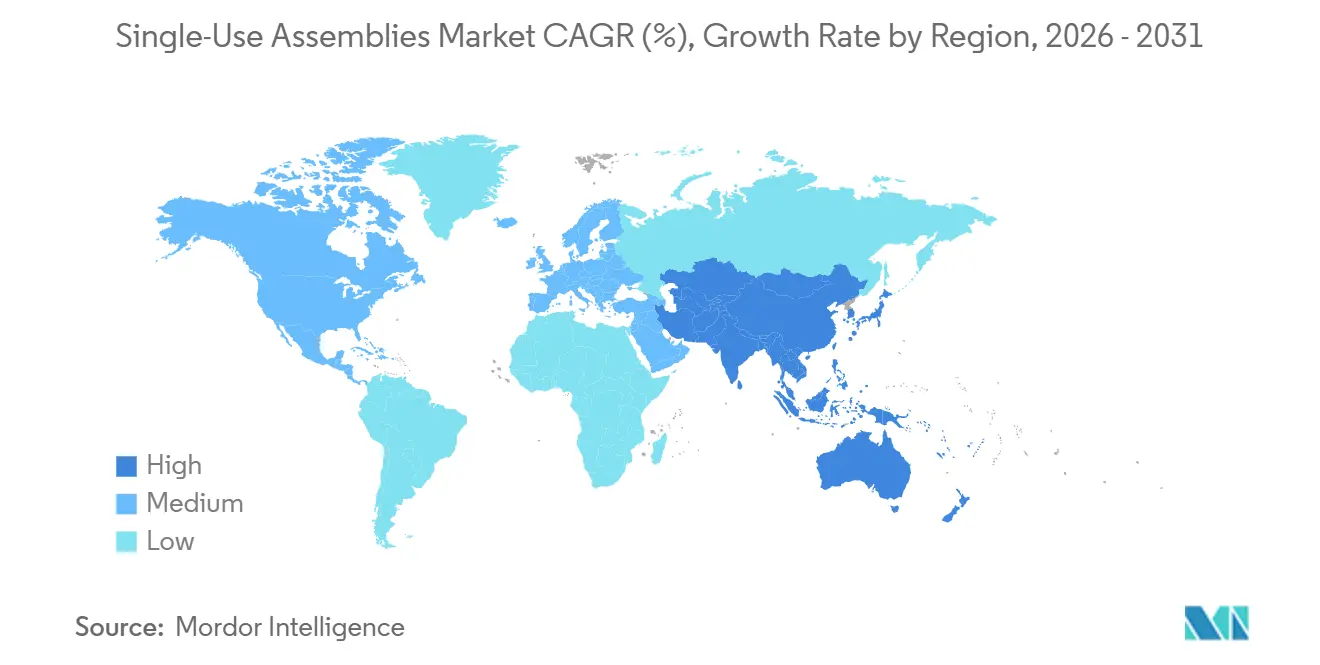

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,55 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 33,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des assemblages à usage unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La Montée en Échelle des Plateformes de Vaccins à ARNm Stimule la Demande de Kits de Circuit Fluidique Modulaires | +8.5% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les Installations de Thérapie Cellulaire et Génique Adoptent des Circuits à Usage Unique Fermés | +7.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion Mondiale des Capacités en Biologiques et Biosimilaires | +6.8% | Mondial | Long terme (≥ 4 ans) |

| Économies de Coûts par Rapport à l'Acier Inoxydable et Changements de Lots Plus Rapides | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Chaînes d'Approvisionnement Régionalisées Imposées par les Régulateurs | +3.9% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Besoin de Flexibilité Multi-Produits pour les CDMO | +4.2% | Mondial, avec gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Montée en Échelle des Plateformes de Vaccins à ARNm Stimule la Demande de Kits de Circuit Fluidique Modulaires

L'essor de la production de vaccins à ARNm stimule la demande d'assemblages à usage unique pré-validés et reproductibles en usine, pouvant être dupliqués dans plusieurs suites de remplissage-finition sans requalification longue. L'expansion de 2 milliards USD de Thermo Fisher aux États-Unis, dédiée à la formulation de nanoparticules lipidiques, illustre ce changement. Le programme de technologies de fabrication avancées de la FDA incite les entreprises à standardiser ces kits modulaires, permettant de réduire les cycles de validation de plusieurs mois à quelques semaines. Les fabricants bénéficient d'avantages en termes de débit, car les voies à usage unique suppriment les temps d'arrêt liés au nettoyage en place présents dans l'acier inoxydable, s'alignant sur les politiques nationales de préparation aux pandémies qui exigent une capacité de montée en puissance rapide.

Les Installations de Thérapie Cellulaire et Génique Adoptent des Circuits à Usage Unique Fermés

Les thérapies autologues reposent sur des environnements de traitement hautement ségrégués, rendant les assemblages de tubes et de connecteurs à usage unique en boucle fermée essentiels pour la stérilité et la viabilité cellulaire. Les orientations de la FDA publiées en mai 2024 mettent l'accent sur les systèmes fermés pour atténuer le risque d'agents adventices dans les flux de travail de thérapies cellulaires et géniques. Les bioréacteurs microfluidiques à haute densité ont démontré une expansion supérieure des cellules CAR-T par rapport aux systèmes traditionnels, les formats à usage unique permettant les profils de cisaillement doux requis pour la fonctionnalité cellulaire. Comme les tailles de lots reflètent la demande par patient unique, l'avantage économique de l'élimination des protocoles de nettoyage en acier inoxydable est amplifié, renforçant l'adoption dans les nouvelles installations de thérapies cellulaires et géniques.

Expansion Mondiale des Capacités en Biologiques et Biosimilaires

La croissance continue du pipeline de produits biologiques et les lancements de biosimilaires incitent les installations multi-trains à intégrer des bioréacteurs jetables de 2 000 litres offrant un transfert d'oxygène à l'échelle commerciale tout en réduisant le risque de contamination entre lots. Les orientations de la FDA sur les modifications post-approbation de juillet 2024 encouragent les processus flexibles, et les assemblages à usage unique permettent des changements de configuration rapides sans retrofits matériels. Les fabricants de la région Asie-Pacifique exploitent ces assemblages pour construire rapidement des usines sur site vierge, contournant l'investissement en utilités lié aux plateformes en acier inoxydable.

Économies de Coûts par Rapport à l'Acier Inoxydable et Changements de Lots Plus Rapides

La modélisation opérationnelle montre que l'élimination de la génération de vapeur propre et des boucles d'eau pour préparations injectables réduit les dépenses en utilités et raccourcit les changements de produits de plusieurs jours à quelques heures. Les orientations provisoires de la FDA sur le 21 CFR 211.110 soulignent la nécessité de contrôles en cours de fabrication plus stricts, que les voies à usage unique assurent grâce à des composants pré-stérilisés et qualifiés par le fournisseur. La durabilité d'une consommation d'eau et d'énergie plus faible soutient en outre les objectifs ESG des entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles de Conformité liés aux Substances Extractibles et Relargables | -4.8% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations liées à l'Élimination et à la Durabilité des Déchets Plastiques | -3.2% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des Prix des Polymères de Qualité Médicale | -2.9% | Mondial, avec un impact aigu sur les chaînes d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'Étranglement Mondiaux des Capacités d'Irradiation Gamma | -2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles de Conformité liés aux Substances Extractibles et Relargables

La mise à jour imminente du chapitre USP sur les substances extractibles et lixiviables, prévue pour décembre 2025, impose un examen toxicologique plus approfondi des composants de traitement à base de polymères, prolongeant les délais analytiques et augmentant les coûts de validation. Les formulations biologiques complexes peuvent catalyser des interactions chimiques inattendues avec les additifs des films flexibles, obligeant les fabricants à itérer sur les choix de matériaux. Les petites entreprises disposant d'une capacité limitée de spectrométrie de masse en interne doivent externaliser les études, allongeant les cycles de développement et ralentissant potentiellement l'adoption sur le marché des assemblages à usage unique.

Préoccupations liées à l'Élimination et à la Durabilité des Déchets Plastiques

La norme ISO 59014:2024 élève les exigences de traçabilité pour la récupération des matériaux secondaires, ajoutant des charges documentaires pour les fabricants qui doivent prouver une gestion responsable en fin de vie des plastiques contaminés. La politique de biotechnologie de la Commission européenne met l'accent sur une transition vers des matériaux biosourcés et circulaires, faisant pression sur les fournisseurs pour qu'ils investissent dans des films recyclables ou des programmes de reprise. Jusqu'à ce que ces technologies atteignent une échelle suffisante, les frais d'élimination et les risques de perception publique tempèrent les plans de déploiement agressifs dans les régions axées sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les assemblages de filtration ancrent les besoins de conformité

Les assemblages de filtration ont généré le chiffre d'affaires le plus élevé en 2025, représentant 32,18 % de la part du marché des assemblages à usage unique. Leur dominance est ancrée dans les mandats de filtration stérile multi-étapes qui s'étendent de la préparation des milieux en vrac au polissage final de la substance médicamenteuse. La taille du marché des assemblages à usage unique pour les assemblages de sacs devrait se développer au TCAC le plus élevé de 33,85 % jusqu'en 2031, à mesure que les biofabricants adoptent des enveloppes de stockage et de préparation flexibles qui s'intègrent parfaitement aux lignes de traitement continu. Sur l'ensemble de la période de prévision, les assemblages de mélange bénéficient de stratégies de titre en amont intensifiées qui exigent une distribution homogène des nutriments, tandis que les assemblages de bouteilles conservent une demande de niche là où les conteneurs rigides résistent aux remplissages sous pression.

L'innovation de procédé amplifie les taux de substitution des produits. Les capsules de filtration en profondeur jetables associées à des connecteurs pré-stérilisés remplacent les boîtiers en acier inoxydable à pièces interchangeables, réduisant les fenêtres de rotation de plusieurs heures. Les installations hybrides conservent des cuves de stockage en acier inoxydable de grand volume, mais déploient des filtres et des tubes à usage unique pour les étapes de transfert à haut risque afin d'atténuer l'exposition aux substances extractibles. Les fournisseurs de composants intègrent des étiquettes RFID pour la généalogie des lots, s'alignant sur les analyses de libération en temps réel dans le cadre de l'ICH Q13. Ces avancées intègrent le suivi numérique au niveau des composants, améliorant les investigations sur les déviations et ancrant davantage les jetables.

Par application : le mélange en culture cellulaire dépasse les étapes traditionnelles

La taille du marché des assemblages à usage unique pour les applications de mélange en culture cellulaire et de récolte devrait croître à un TCAC de 34,10 %, alimentée par des stratégies de perfusion intensifiée et de contournement du train d'ensemencement qui réduisent l'empreinte des installations. Les bioréacteurs jetables équipés de conceptions d'agitateurs à haute précision maintiennent un faible cisaillement, améliorant la productivité pour les lignées cellulaires fragiles utilisées dans les vecteurs viraux de thérapie génique. La filtration reste la plus grande application, sécurisant 25,12 % du chiffre d'affaires 2025, car les régulateurs continuent d'imposer des filtres stérilisants redondants immédiatement avant les opérations de remplissage. Les assemblages de stockage et de transport gagnent du terrain dans les produits biologiques en chaîne du froid, où les sacs à double paroi atténuent les excursions de température lors des expéditions à −80 °C.

L'adoption de manifolds de remplissage-finition à usage unique s'accélère car les ensembles de tubes préassemblés suppriment les connexions de raccords à ergot par l'opérateur, réduisant le risque d'ingression microbienne. En parallèle, les capteurs d'analyse de procédé intégrés dans les parois des tubes fournissent des mesures en ligne d'oxygène dissous et de pH, permettant des boucles de rétroaction automatisées qui soutiennent les feuilles de route Pharma 4.0. Pour chaque application, les fournisseurs se différencient par des formulations de films qui équilibrent la perméabilité aux gaz avec le contrôle des substances extractibles.

Par solution : les plateformes standard conservent un avantage d'efficacité

Les solutions standard ont capturé 63,95 % de la part du marché des assemblages à usage unique en 2025, reflétant la forte attractivité des kits clés en main validés par les fournisseurs qui raccourcissent les cycles d'examen réglementaire. Ces assemblages prêts à l'emploi séduisent les usines commerciales qui gèrent des programmes d'anticorps monoclonaux à haut volume, car ils arrivent pré-irradiés gamma et qualifiés, réduisant de plusieurs semaines les délais d'installation. La nomenclature prévisible aide également les équipes d'approvisionnement à verrouiller des contrats de résine à long terme, réduisant l'exposition aux fluctuations des prix des polymères. Pour les installations opérant sous tests de libération en temps réel, les voies standard simplifient le suivi des données car chaque lot suit une voie fluidique identique.

Les solutions personnalisées, cependant, progressent à un TCAC de 33,02 % jusqu'en 2031, car l'intensification des procédés, les thérapies autologues et les formats de traitement en aval continu exigent des ajustements de géométrie ou des chimies de films hybrides. Les ingénieurs spécifient souvent des ports de sacs sur mesure, des intégrations de capteurs par soudure, ou des circuits de tubes asymétriques pour optimiser le temps de séjour et le cisaillement pour les produits à virus vivants ou à exosomes. Les manifolds fabriqués par fabrication additive permettent des séries à faible volume sans outillage dur coûteux, ouvrant la voie aux CDMO de taille intermédiaire pour proposer des configurations en marque blanche. Comme ces conceptions modulaires s'appuient sur les mêmes composants de base utilisés dans les kits standard, les fournisseurs maintiennent la continuité du système qualité tout en offrant aux clients les gains de performance dont ils ont besoin. L'équilibre entre les offres standard et personnalisées devrait continuer à évoluer vers des modèles hybrides « plateforme plus module complémentaire » offrant à la fois rapidité et adéquation.

Par utilisateur final : les OFC accélèrent l'adoption pour une agilité multi-produits

Les usines biopharmaceutiques et pharmaceutiques représentaient 55,05 % de la taille du marché des assemblages à usage unique en 2025, exploitant les jetables pour combler les capacités des produits biologiques à succès tout en différant les expansions en acier inoxydable. Ces installations internes valorisent le risque de contamination plus faible et les changements de lots plus rapides qui protègent l'approvisionnement en médicaments à haute marge. Beaucoup ont standardisé sur des bioréacteurs jetables de 2 000 litres associés à des ensembles de récolte et de filtration en profondeur à usage unique pour rationaliser les transferts de l'amont vers l'aval.

Les organisations de fabrication et de recherche sous contrat affichent la croissance la plus forte, avec une part du marché des assemblages à usage unique en hausse sur un horizon de TCAC de 34,42 % grâce à leur besoin de pivoter rapidement entre divers projets clients. Les OFC exploitent généralement des campus multi-suites où une seule journée d'arrêt entraîne une perte de revenus significative, de sorte que l'élimination des boucles de nettoyage en place génère un retour sur investissement immédiat. Les kits de voies fluidiques flexibles permettent également à ces prestataires de soumissionner sur des lots plus petits de thérapies géniques ou de vaccins qui seraient non rentables dans des actifs fixes en acier inoxydable. Les instituts académiques et gouvernementaux, bien que représentant une part plus petite de la demande, continuent de piloter de nouveaux tubes intégrant des capteurs et des films recyclables qui migrent souvent vers les plateformes OFC commerciales une fois prouvés. Ensemble, ces dynamiques garantissent que les prestataires de services restent des influenceurs essentiels des tendances de spécification dans l'ensemble de la base de clients.

Analyse géographique

L'Amérique du Nord a dominé le marché des assemblages à usage unique avec une part de 41,55 % en 2025, soutenue par une capacité en produits biologiques bien établie, une voie FDA favorable à la fabrication innovante, et un écosystème dense de fournisseurs de composants. Les récentes subventions américaines pour la relocalisation incitent à la production nationale de résines, atténuant les préoccupations liées aux risques d'approvisionnement. Les installations canadiennes d'anticorps monoclonaux en expansion et les pôles de remplissage-finition en plein essor au Mexique renforcent la demande régionale, avec l'harmonisation des accords commerciaux facilitant la logistique transfrontalière.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC projeté de 33,98 % jusqu'en 2031. La Chine et l'Inde mettent en service des parcs biologiques sur site vierge qui déploient des systèmes à usage unique de bout en bout pour contourner les utilités à forte intensité de capital. La Corée du Sud et le Japon contribuent à une demande premium pour des chimies de films à haute spécification. Les subventions gouvernementales qui lient le financement à l'adoption de la fabrication avancée accélèrent la pénétration des assemblages à usage unique, tandis que les constructions locales d'installations d'irradiation répondent aux goulots d'étranglement de la stérilisation.

L'Europe maintient une dynamique de croissance stable, soutenue par la stratégie de la Commission européenne visant à rationaliser la réglementation et le financement des biotechnologies. L'Allemagne et l'Irlande maintiennent une adoption élevée en raison de leurs usines biologiques orientées vers l'exportation, tandis que le Royaume-Uni exploite la flexibilité post-Brexit pour piloter la fabrication continue soutenue par des lignes à usage unique. Les nations d'Europe du Sud développent des pôles de fabrication sous contrat liés à des programmes de diplomatie vaccinale, augmentant la demande régionale en équipements.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont des marchés naissants mais prometteurs ; les packages à usage unique modulaires séduisent les environnements aux ressources limitées où l'eau et la vapeur sont coûteuses.

Paysage concurrentiel

Le marché est modérément consolidé, Thermo Fisher, Sartorius et Danaher intégrant le moulage de composants en amont jusqu'aux offres de plateformes de bout en bout. L'acquisition de Solventum par Thermo Fisher pour 4,1 milliards USD renforce sa bibliothèque de kits de voies fluidiques et positionne l'entreprise pour la vente croisée de capsules de filtration aux côtés de logiciels d'analyse. La filiale de Danaher, Cytiva, développe la production régionalisée de sacs à Singapour pour capter la croissance en Asie-Pacifique, tandis que Sartorius intègre des capteurs intelligents dans les assemblages de tubes pour des solutions de maintenance prédictive.

Les acteurs spécialisés exploitent des lacunes de performance de niche. Single Use Support se concentre sur l'intégrité des conteneurs de médicaments en vrac lors des expéditions cryogéniques, désormais soutenu par l'apport de capital de Novo Holdings qui finance des dépôts de service mondiaux. PAK BioSolutions a levé 12 millions USD pour améliorer les skids de traitement en aval continu qui s'associent parfaitement aux voies fluidiques jetables, élargissant le champ des fournisseurs pour les utilisateurs de perfusion. Des start-ups en science des matériaux collaborent avec les grands fabricants de résines sur des films recyclables ou biodégradables pour anticiper les exigences réglementaires en matière de durabilité.

Les barrières à l'entrée comprennent la validation stricte des substances extractibles et lixiviables, la caractérisation chimique selon l'ISO 10993, et l'intensité capitalistique de l'infrastructure d'irradiation gamma. L'échelle des acteurs établis confère un levier d'achat sur l'approvisionnement critique en fluoropolymères, permettant une compétitivité tarifaire que les concurrents plus petits peinent à égaler. Néanmoins, les cycles d'innovation restent rapides, avec des assemblages modulaires riches en capteurs différenciant les offres au-delà du simple prix de commodité.

Leaders du secteur des assemblages à usage unique

Sartorius AG

Merck KGaA

Avantor, Inc

Thermo Fisher Scientific, Inc.

Cytiva (Danaher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : la FDA a finalisé le programme de désignation des technologies de fabrication avancées, accordant un engagement réglementaire prioritaire aux adoptants des plateformes à usage unique et autres plateformes avancées

- Mai 2024 : Novo Holdings a finalisé son acquisition de Single Use Support, renforçant sa présence dans les solutions de gestion des fluides cryogéniques

Portée du rapport mondial sur le marché des assemblages à usage unique

Un assemblage à usage unique désigne une voie fluidique plastique autonome et préassemblée composée d'un mélange de composants standard généralement irradiés gamma pour la stérilité et prêts à l'emploi. Les assemblages à usage unique sont adaptables pour correspondre à des applications et des activités unitaires spécifiques.

Le marché des assemblages à usage unique est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en assemblages de filtration, assemblages de sacs, assemblages de bouteilles et assemblages de systèmes de mélange. Par application, le marché est segmenté en culture cellulaire et mélange, filtration, stockage, échantillonnage, application de remplissage-finition et autres applications. Les autres applications comprennent le transfert aseptique et la gestion des fluides. Par utilisateur final, le marché est segmenté en entreprises biopharmaceutiques et pharmaceutiques, organisations de recherche sous contrat et de fabrication sous contrat, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Assemblages de sacs |

| Assemblages de filtration |

| Assemblages de bouteilles |

| Assemblages de mélange |

| Assemblages de tubes et de connecteurs |

| Autres |

| Filtration |

| Stockage et transport |

| Culture cellulaire/récolte |

| Mélange et préparation de tampons |

| Remplissage-finition |

| Autres |

| Solutions standard |

| Solutions personnalisées |

| Entreprises biopharmaceutiques et pharmaceutiques |

| Organisations de fabrication sous contrat et de recherche sous contrat (OFC/ORC) |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Assemblages de sacs | |

| Assemblages de filtration | ||

| Assemblages de bouteilles | ||

| Assemblages de mélange | ||

| Assemblages de tubes et de connecteurs | ||

| Autres | ||

| Par application | Filtration | |

| Stockage et transport | ||

| Culture cellulaire/récolte | ||

| Mélange et préparation de tampons | ||

| Remplissage-finition | ||

| Autres | ||

| Par solution | Solutions standard | |

| Solutions personnalisées | ||

| Par utilisateur final | Entreprises biopharmaceutiques et pharmaceutiques | |

| Organisations de fabrication sous contrat et de recherche sous contrat (OFC/ORC) | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel niveau de chiffre d'affaires le marché des assemblages à usage unique a-t-il atteint en 2026 ?

Le marché a généré 2,41 milliards USD en 2026 et est en bonne voie pour atteindre 9,78 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 33,98 % jusqu'en 2031, portée par des investissements à grande échelle dans la biofabrication.

Quel segment de produit domine le chiffre d'affaires actuel ?

Les assemblages de filtration détiennent 32,18 % du chiffre d'affaires 2025 en raison des exigences de filtration stérile multi-étapes.

Pourquoi les OFC adoptent-ils rapidement les assemblages à usage unique ?

Les OFC valorisent la capacité à passer d'un produit client à l'autre sans validation de nettoyage longue, ce qui génère un TCAC de 34,42 % pour le segment.

Quel est le principal obstacle réglementaire à une adoption plus large ?

Des tests plus stricts sur les substances extractibles et lixiviables, avec de nouvelles normes USP attendues en décembre 2025, augmentent les coûts et la complexité de la validation.

Dernière mise à jour de la page le: