Taille et part du marché des fournitures médicales jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

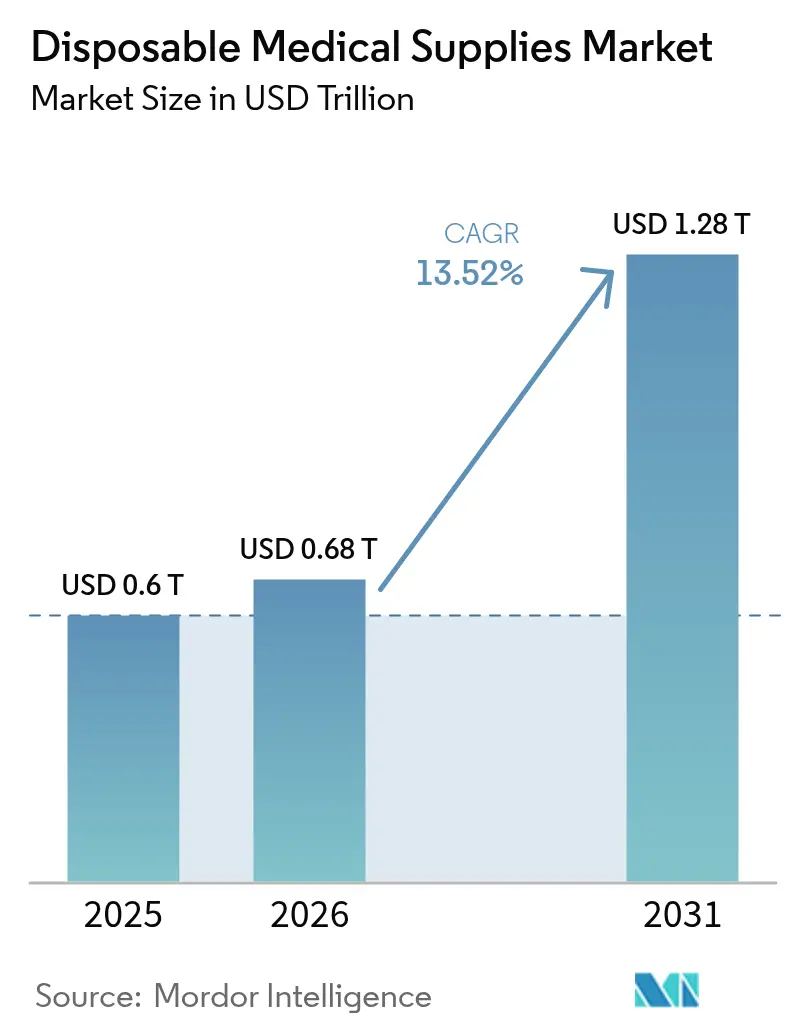

| Taille du Marché (2026) | 0.68 Trillions de dollars américains |

| Taille du Marché (2031) | 1.28 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures médicales jetables par Mordor Intelligence

La taille du marché des fournitures médicales jetables était évaluée à 0,60 billion USD en 2025 et devrait croître de 0,68 billion USD en 2026 pour atteindre 1,28 billion USD d'ici 2031, à un CAGR de 13,52 % au cours de la période de prévision (2026-2031). La croissance est portée par les exigences strictes de contrôle des infections introduites après la COVID-19, accélérant un pivot à long terme des produits réutilisables vers les produits à usage unique. Les normes révisées de la Joint Commission entrées en vigueur en juillet 2024 ont orienté les décisions d'approvisionnement vers la prévention des infections plutôt que vers le prix unitaire. Les décideurs hospitaliers évaluent désormais le coût total de possession, incluant la main-d'œuvre de stérilisation, l'amortissement des équipements et la responsabilité civile, lorsqu'ils privilégient les produits jetables. Simultanément, les règles de Responsabilité Élargie des Producteurs (REP) dans les grandes régions favorisent les biopolymères et les formats recyclables, poussant les fabricants à revoir leurs portefeuilles de matériaux. Du côté de l'offre, les droits de douane sur les gants et masques chinois atteignant respectivement 100 % et 50 % d'ici 2026 incitent les États-Unis à relocaliser des investissements qui renforcent la sécurité des approvisionnements régionaux.

Principaux enseignements du rapport

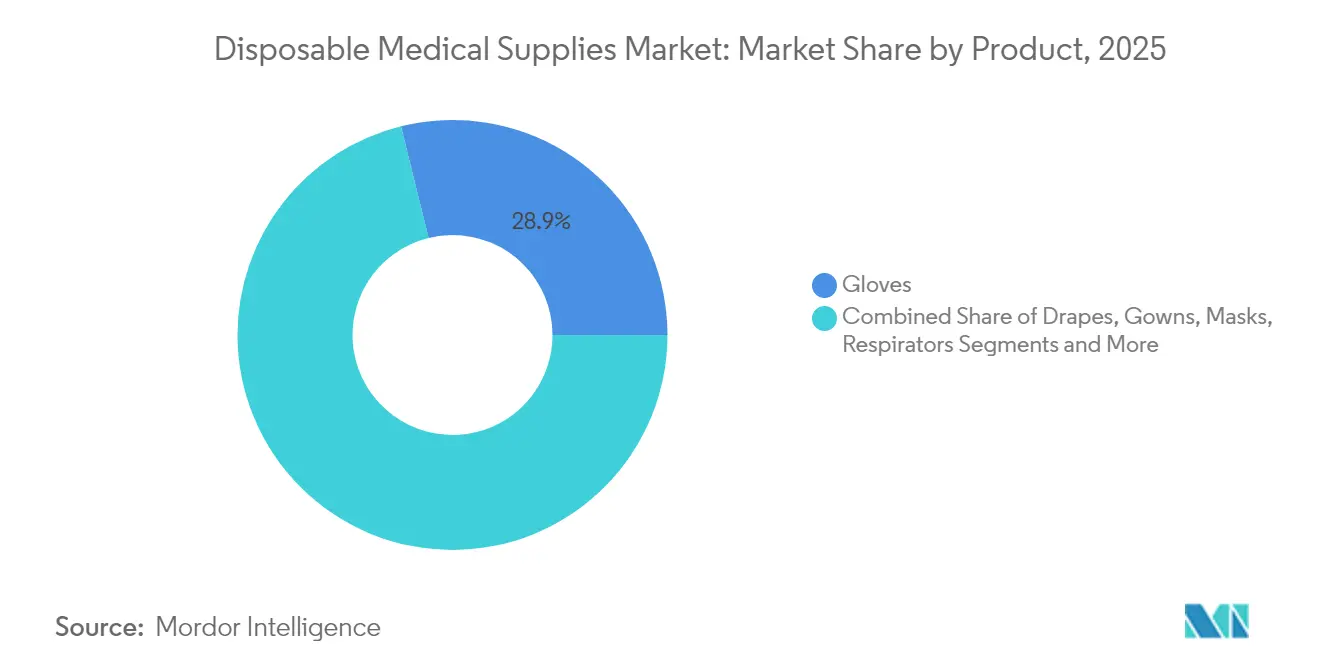

- Par type de produit, les gants ont dominé le marché des fournitures médicales jetables avec une part de 28,85 % en 2025, tandis que les gants biodégradables sont en voie d'atteindre un CAGR de 11,52 % d'ici 2031.

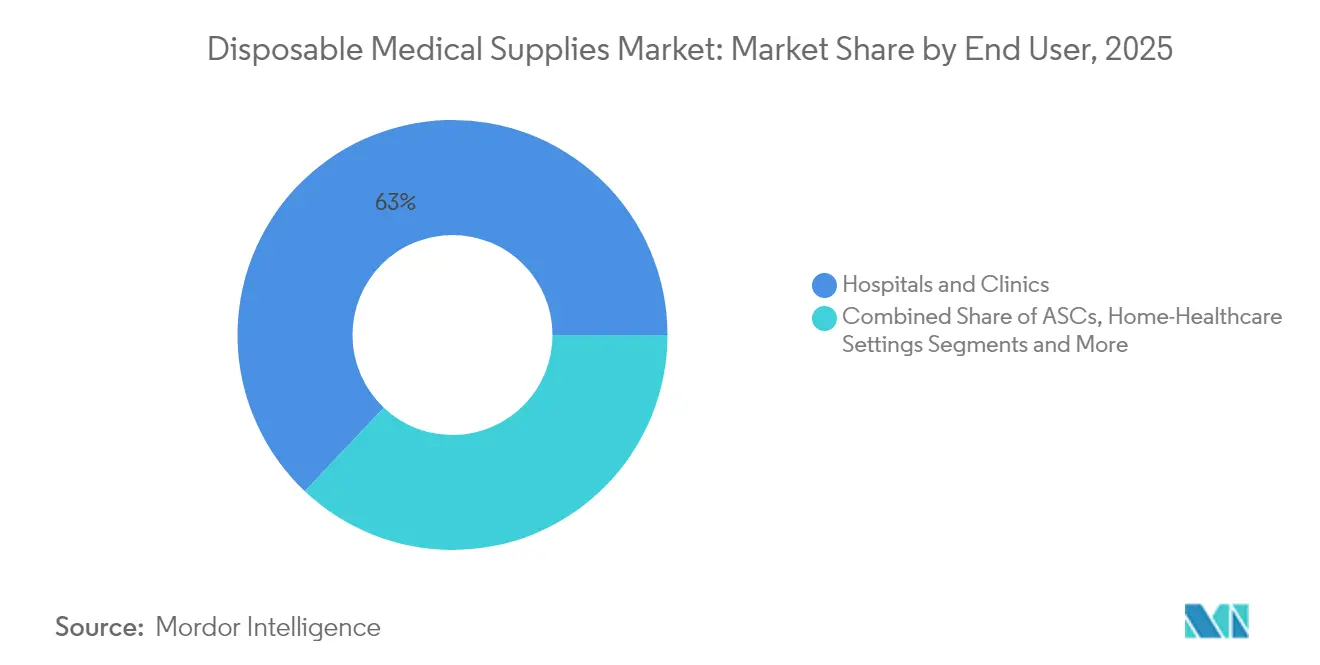

- Par utilisateur final, les hôpitaux et cliniques ont représenté 62,95 % du marché des fournitures médicales jetables en 2025 ; les soins de santé à domicile se développent à un CAGR de 9,38 % jusqu'en 2031.

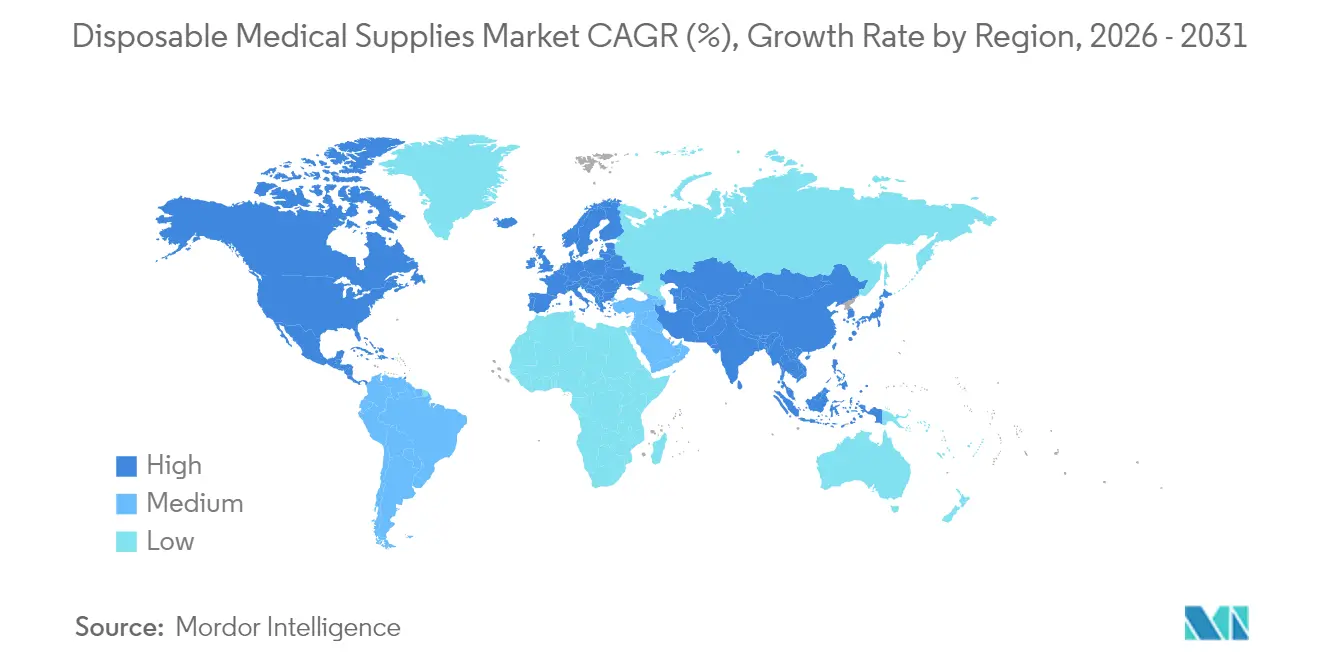

- Par région, l'Amérique du Nord a détenu une part de revenus de 37,05 % en 2025, tandis que l'Asie-Pacifique prévoit un CAGR de 7,62 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fournitures médicales jetables

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes de contrôle des infections dans les systèmes de santé post-COVID | +2.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion rapide des centres de chirurgie ambulatoire (ASC) dans les pays de l'OCDE | +2.10% | Pays de l'OCDE, notamment l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des soins chroniques à domicile stimulant les kits à usage unique | +1.90% | Mondial, avec un accent sur les marchés développés | Long terme (≥ 4 ans) |

| Croissance des diagnostics au point de soins utilisant des capteurs jetables | +1.40% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Percées des biopolymères biodégradables réduisant les préoccupations environnementales | +1.20% | Europe en tête, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Relocalisation de la fabrication de dispositifs médicaux aux États-Unis et dans l'UE stimulant la demande d'emballages stériles | +0.90% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes de contrôle des infections

Les organisations de santé ont ancré des protocoles post-pandémiques qui privilégient les fournitures jetables pour limiter la contamination croisée. La Joint Commission a supprimé 70 % des contrôles de processus mais a renforcé les résultats en matière de nettoyage des surfaces, incitant les hôpitaux à remplacer les articles réutilisables par des équivalents à usage unique.[1]Frontiers in Nanotechnology, "Nanobiocapteurs pour les diagnostics au point de soins," frontiersin.orgCe changement s'étend désormais aux services généraux où les blouses jetables, les champs opératoires et les équipements de diagnostic sont devenus courants. Les responsables budgétaires intègrent l'évitement des temps d'arrêt liés à la stérilisation et les coûts de contentieux pour justifier des dépenses par unité plus élevées. Les scores de conformité liés à la satisfaction des patients ancrent davantage la demande de fournitures jetables sur le marché des fournitures médicales jetables.

Expansion rapide des centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire continuent de bénéficier du soutien des payeurs pour les procédures orthopédiques et cardiologiques. La réduction des effectifs et la rotation rapide des cas nécessitent des kits pré-stérilisés qui éliminent les délais de retraitement. Les centres de chirurgie ambulatoire manquent généralement de stérilisateurs internes, de sorte que les kits jetables accélèrent la rotation des salles et minimisent les frais généraux. Les changements de remboursement qui favorisent les soins ambulatoires renforcent les volumes, stimulant les packs spécialisés contenant des champs opératoires, des cathéters et des instruments à usage unique. Le marché des fournitures médicales jetables bénéficie d'un soutien durable à mesure que les centres de chirurgie ambulatoire se développent dans les pays de l'OCDE.

Essor des soins chroniques à domicile

Les environnements à domicile manquent de traitement stérile, de sorte que les soignants privilégient les pansements à usage unique, les dispositifs d'injection et les kits de surveillance. Les programmes « Hôpital à domicile » étendent la complexité des services fournis dans les résidences, nécessitant des kits jetables prêts à l'emploi. La pénurie de soignants stimule la demande de dispositifs intuitifs qui réduisent le temps de formation. Cette migration sous-tend la croissance à long terme du marché des fournitures médicales jetables.

Croissance des diagnostics au point de soins

Les capteurs miniaturisés fournissent désormais des tests de qualité laboratoire au chevet du patient grâce à des cartouches à usage unique.[2]AAMI News, "Déchets plastiques médicaux dans les soins aigus," aami.org Le système de collecte capillaire MiniDraw de BD égale la précision d'une prise de sang veineuse, permettant aux pharmacies et aux cliniques de déployer des diagnostics rapides. L'élimination des délais de transport et de traitement par lots justifie les coûts jetables par test. Les cliniques de détail et les utilisateurs à domicile adoptent ces dispositifs, étendant le marché des fournitures médicales jetables à de nouveaux lieux de soins.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes sur les décharges et lois REP augmentant les coûts d'élimination | -1.80% | Europe en tête, s'étendant à l'Amérique du Nord | Moyen terme (2-4 ans) |

| Compression des prix due aux appels d'offres groupés des GPO en Amérique du Nord | -1.20% | Amérique du Nord, avec des répercussions sur d'autres régions | Court terme (≤ 2 ans) |

| Goulots d'étranglement des capacités de stérilisation retardant les lancements de produits | -1.50% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du nitrile et du latex impactant les marges | -1.10% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taxes sur les décharges et lois REP augmentant les coûts d'élimination

Le Règlement de l'UE sur les emballages et les déchets d'emballages impose la recyclabilité d'ici 2030 et transfère les frais d'élimination aux producteurs à partir d'août 2026. Le secteur de la santé génère déjà près de 6 millions de tonnes de déchets annuellement, dont moins de 1 % des plastiques sont recyclés.[3]Joint Commission, "Nouvelles normes de prévention et de contrôle des infections en vigueur depuis juillet 2024," jointcommission.orgLes fabricants de gants traditionnels en PVC font face à des prélèvements croissants qui érodent les marges. Les prestataires intègrent les coûts de traitement des déchets dans leurs décisions d'achat, freinant l'adoption de fournitures jetables non durables dans les segments sensibles aux coûts du marché des fournitures médicales jetables.

Compression des prix due aux appels d'offres groupés des GPO en Amérique du Nord

Les Organisations d'Achats Groupés (GPO) gèrent plus de 85 % des approvisionnements des hôpitaux américains et génèrent des économies moyennes de 13,1 % directement extraites des prix des fournisseurs. Les contrats fixent souvent les prix jusqu'à trois ans, limitant la répercussion de l'inflation. Cet environnement favorise les opérateurs établis ayant une grande échelle, tout en érigeant des barrières pour les nouveaux entrants innovants qui ne bénéficient pas de remises sur volume. La pression sur les marges peut ralentir les dépenses de R&D et freiner l'adoption de produits haut de gamme sur le marché des fournitures médicales jetables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gants maintiennent leur leadership tandis que les variantes biosourcées progressent

Le segment des gants a généré 28,85 % des revenus du marché des fournitures médicales jetables en 2025 et reste central aux routines cliniques quotidiennes. La fréquence d'utilisation a fortement augmenté après la COVID-19, et les volumes élevés se sont normalisés à des niveaux de référence plus élevés. Les gants biodégradables progressent rapidement, enregistrant un CAGR de 11,52 % qui dépasse toutes les autres sous-catégories. Leur dynamique reflète les prochaines taxes REP sur les déchets traditionnels en nitrile et en latex. Les kits de procédure et les plateaux bénéficient également de la croissance des centres de chirurgie ambulatoire, car les packs pré-constitués rationalisent la rotation des salles. Les champs opératoires et les blouses suivent la même tendance d'efficacité, tandis que les masques et les respirateurs, bien que modérant leurs niveaux pandémiques, affichent encore une demande saine compte tenu des normes de sécurité au travail. Les aiguilles et les seringues enregistrent des gains stables, liés aux injections pour soins chroniques migrant vers les domiciles. Les fabricants de cathéters font face à des contraintes d'approvisionnement en PTFE, ce qui pousse à des investissements de capacité et au développement de matériaux alternatifs.

Les innovateurs développent des pansements en nanofibres et des capteurs connectés à usage unique qui transmettent des données aux dossiers électroniques, élargissant la catégorie. La plateforme polymère RESOMER d'Evonik illustre comment la science des matériaux répond à des objectifs doubles de performance et de durabilité. À mesure que davantage d'hôpitaux lient leurs achats à la divulgation des déchets, les gammes biosourcées gagnent en visibilité. Par conséquent, la taille du marché des fournitures médicales jetables pour les gants biodégradables devrait enregistrer des gains de part visibles d'ici 2031.

Par utilisateur final : le volume institutionnel domine, mais les soins à domicile progressent rapidement

Les hôpitaux et cliniques ont représenté 62,95 % des ventes de 2025 sur le marché des fournitures médicales jetables. L'intensité des procédures, combinée à des audits de conformité stricts, entraîne des cycles de réapprovisionnement constants. Les prestataires absorbent des prix unitaires plus élevés, citant les économies réalisées grâce à l'évitement des coûts de main-d'œuvre de retraitement et des pénalités liées aux infections. Les centres de chirurgie ambulatoire fonctionnent sur des plateformes plus légères mais en croissance rapide qui nécessitent des kits clé en main et se sont développés à un CAGR de 6,72 %. Les laboratoires de diagnostic dépendent de consommables en vrac et intègrent désormais des dispositifs de diagnostic au point de soins pour décentraliser les tests.

Les soins à domicile se distinguent avec un CAGR de 9,38 % jusqu'en 2031, en raison du vieillissement de la population et des politiques des payeurs qui transfèrent la prise en charge des maladies chroniques vers les résidences. L'infrastructure stérile limitée dans les domiciles accroît la dépendance aux packs pré-stérilisés. Les pharmacies de détail et les cliniques d'urgence représentent d'autres nœuds qui stimulent la consommation distribuée. Ces canaux élargissent collectivement l'empreinte du marché des fournitures médicales jetables hors des murs hospitaliers. En retour, les fournisseurs doivent adapter les tailles d'emballage et les modèles de distribution pour soutenir les commandes en petits lots à réapprovisionnement rapide.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,05 % du marché des fournitures médicales jetables en 2025, grâce à une surveillance stricte du contrôle des infections et à de nouveaux investissements en capital dans la fabrication locale. Les droits de douane atteignant 100 % sur certains gants chinois d'ici 2026 poussent des entreprises telles que Kimberly-Clark à investir 2 milliards USD dans des usines en Ohio et en Caroline du Sud, créant plus de 900 emplois qualifiés. Les Organisations d'Achats Groupés (GPO) standardisent les spécifications, accélérant la rotation des produits et assurant des volumes stables sur l'ensemble du réseau.

L'Europe reste engagée en faveur d'un approvisionnement en soins de santé durable. La législation REP qui impose des emballages recyclables d'ici 2030 a amplifié l'intérêt pour les gammes de fournitures jetables en biopolymères. Les hôpitaux en Allemagne et dans les pays nordiques publient des indicateurs annuels de déchets, et les fournisseurs capables de réduire les frais d'élimination obtiennent des avantages lors des appels d'offres. Bien que la croissance démographique du continent soit modérée, le vieillissement de la population maintient les volumes procéduraux et génère une demande continue sur le marché des fournitures médicales jetables.

L'Asie-Pacifique devrait enregistrer un CAGR de 7,62 % jusqu'en 2031, le plus rapide parmi toutes les régions. L'urbanisation et la hausse des financements de santé élargissent la capacité en lits en Chine, en Inde, en Indonésie et au Viêt Nam. Bien que les tensions commerciales détournent certaines commandes d'exportation de la Chine, les fabricants régionaux en Malaisie et en Thaïlande saisissent des contrats de gants pour compenser la demande américaine. Parallèlement, les hôpitaux privés émergents en Inde adoptent les normes occidentales de contrôle des infections, stimulant la consommation moyenne de fournitures jetables par patient.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à une demande modeste mais croissante à mesure que les gouvernements investissent dans les infrastructures hospitalières et cherchent à réduire les infections nosocomiales. Les programmes de financement multilatéraux incluent souvent des clauses pour les kits à usage unique afin de répondre aux critères d'accréditation mondiale. Collectivement, ces territoires en développement ajoutent un volume incrémental et diversifient les flux de revenus pour les fournisseurs actifs sur le marché des fournitures médicales jetables.

Paysage concurrentiel

Le marché des fournitures médicales jetables présente une fragmentation modérée. Cardinal Health, Medtronic et 3M continuent d'exploiter leur échelle et leurs relations avec les GPO, mais aucun ne détient plus de 10 % de part individuelle. BD a alloué 2,5 milliards USD à l'expansion aux États-Unis, soulignant le pivot vers la capacité nationale. Le rachat par Ansell de l'unité EPI de Kimberly-Clark pour 640 millions USD met en évidence la consolidation en cours visant l'étendue du portefeuille.

La technologie s'affirme comme un facteur de différenciation. Medline collabore avec Microsoft pour intégrer l'IA dans des plateformes de gestion des stocks qui prédisent les ruptures et réapprovisionnent automatiquement, aidant les hôpitaux à minimiser les achats d'urgence. Medtronic réduit sa liste de fournisseurs de 65 000 à quelques partenaires stratégiques et ferme ses usines obsolètes, se positionnant pour des opérations plus légères. La durabilité est un autre champ de bataille. Seulement 1 % des plastiques médicaux sont aujourd'hui issus de matières premières biosourcées, ce qui confère aux premiers entrants une valeur réputationnelle et un avantage lors des appels d'offres, notamment en Europe.

La réglementation scientifique façonne les pipelines de produits. La FDA américaine a confirmé le peroxyde d'hydrogène vaporisé comme stérilisant validé, ouvrant des perspectives aux fournisseurs capables de conditionner des dispositifs dans des matériaux compatibles avec ce procédé. Pendant ce temps, l'incertitude sur les restrictions d'oxyde d'éthylène présente des risques de lancement pour les gammes de cathéters et de kits qui dépendent encore de la stérilisation traditionnelle — les entreprises se prémunissent en qualifiant plusieurs modalités pour sécuriser un approvisionnement ininterrompu vers le marché des fournitures médicales jetables.

Leaders du secteur des fournitures médicales jetables

Cardinal Health, Inc.

3M

Molnlycke Health Care AB

Medtronic

Owens and Minor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BD a confirmé des investissements de capacité aux États-Unis de 2,5 milliards USD sur cinq ans.

- Avril 2025 : Owens & Minor a conclu des billets sécurisés de 1 milliard USD pour acquérir Rotech Healthcare Holdings, élargissant sa portée de distribution en soins à domicile.

- Février 2025 : Teleflex a accepté d'acheter l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR afin d'améliorer ses offres coronariennes et périphériques.

- Janvier 2025 : Kimberly-Clark a engagé 2 milliards USD pour développer la fabrication en Amérique du Nord, en ajoutant une nouvelle installation en Ohio et en améliorant la capacité en Caroline du Sud, créant 900 emplois.

Périmètre du rapport mondial sur le marché des fournitures médicales jetables

Selon le périmètre du rapport, les fournitures médicales jetables comprennent les produits utilisés pour prévenir la contamination croisée entre médecins et soignants et entre médecins et patients lors des procédures de diagnostic et de traitement.

Le marché des fournitures médicales jetables est segmenté par type, utilisateurs finaux et géographie. Par type, le marché est segmenté en gants, champs opératoires et blouses, masques, aiguilles et seringues, kits de procédure et plateaux, et autres types. Par utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| Gants |

| Champs opératoires et blouses |

| Masques et respirateurs |

| Aiguilles et seringues |

| Kits de procédure et plateaux |

| Cathéters |

| Pansements |

| Fournitures jetables pour le diagnostic et l'échantillonnage |

| Autres types |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Gants | |

| Champs opératoires et blouses | ||

| Masques et respirateurs | ||

| Aiguilles et seringues | ||

| Kits de procédure et plateaux | ||

| Cathéters | ||

| Pansements | ||

| Fournitures jetables pour le diagnostic et l'échantillonnage | ||

| Autres types | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Environnements de soins à domicile | ||

| Laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des fournitures médicales jetables ?

Le marché est évalué à 0,68 billion USD en 2026 et devrait atteindre 1,28 billion USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part du marché des fournitures médicales jetables ?

Les gants dominent avec une part de 28,85 % en 2025, reflétant leur usage clinique universel et les normes strictes de contrôle des infections.

À quelle vitesse le segment des soins à domicile se développe-t-il ?

La demande de fournitures jetables pour les soins à domicile se développe à un CAGR de 9,38 % jusqu'en 2031, à mesure que les soins chroniques sont transférés vers les résidences.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,62 % jusqu'en 2031, portée par l'expansion des infrastructures et l'élévation des normes de soins.

Comment les réglementations en matière de durabilité affectent-elles le marché ?

Les lois REP telles que le Règlement de l'UE sur les emballages et les déchets d'emballages entrant en vigueur en 2026 stimulent les investissements dans les matériaux biodégradables et les emballages recyclables, influençant la conception des produits et les décisions d'approvisionnement.

Pourquoi les fabricants relocalisent-ils leur production ?

L'escalade des droits de douane sur les gants et masques chinois, combinée aux chocs d'approvisionnement liés à la pandémie, a poussé les entreprises américaines et européennes à construire des usines nationales, améliorant la résilience malgré des coûts d'exploitation plus élevés.

Dernière mise à jour de la page le: