Taille et part du marché du retraitement des dispositifs médicaux à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

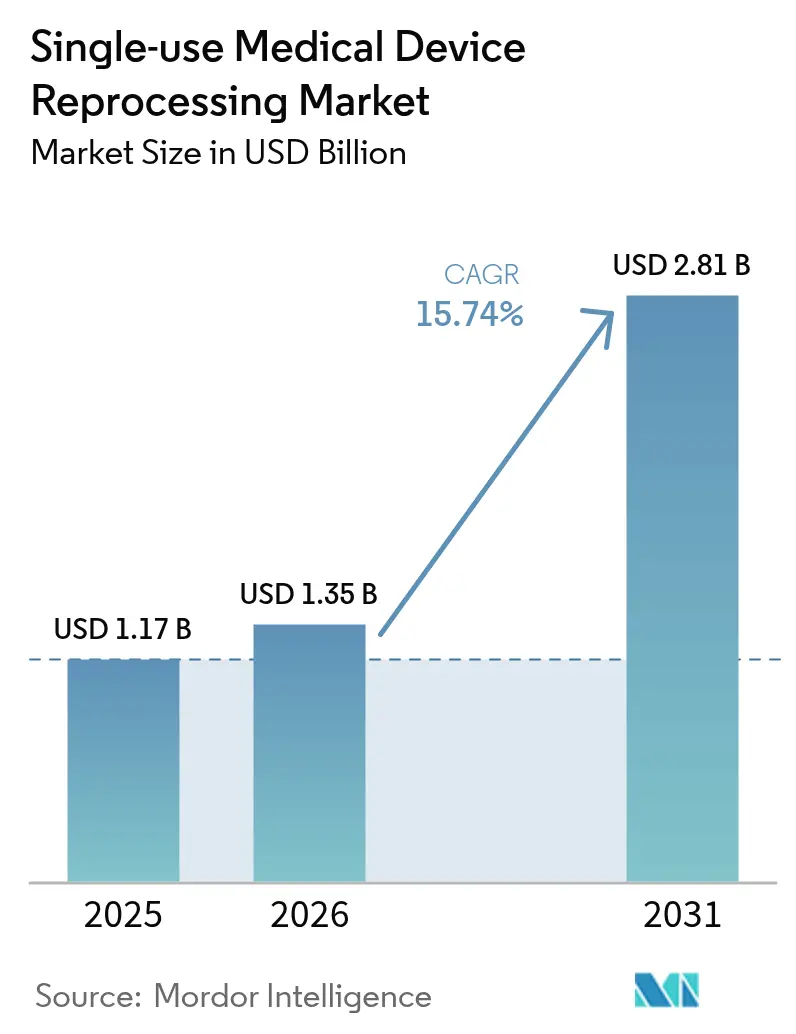

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du retraitement des dispositifs médicaux à usage unique par Mordor Intelligence

La taille du marché du retraitement des dispositifs médicaux à usage unique devrait croître de 1,17 milliard USD en 2025 à 1,35 milliard USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031, à un CAGR de 15,74 % sur la période 2026-2031. La clarté réglementaire apportée par les orientations de la FDA américaine de mai 2024 sur la refabrication et l'acceptation croissante de la stérilisation au peroxyde d'hydrogène vaporisé ont réduit l'incertitude en matière de conformité et élargi l'univers des dispositifs considérés comme sûrs pour le retraitement[1]Source : U.S. Food and Drug Administration, « La FDA publie des orientations finales pour clarifier la « refabrication » des dispositifs », fda.gov . Les équipes d'approvisionnement hospitalier considèrent le retraitement comme un levier budgétaire pour la préservation des marges face à l'inflation et aux contraintes de remboursement, notamment après des économies documentées de 451 millions USD en 2024 dans 17 pays[2]Source : Dan Vukelich, « Actualités du Jour de la Terre : Les hôpitaux et centres chirurgicaux économisent 451 millions USD », amdr.org . Les mandats de durabilité, la comptabilisation des émissions de portée 3 et l'application des règles antitrust contre les contrats restrictifs des fabricants d'équipements d'origine accélèrent l'adoption au niveau des dispositifs, tandis que les plateformes de traçabilité basées sur l'IA et les stérilisateurs automatisés renforcent la confiance en matière de sécurité des patients.

Principaux enseignements du rapport

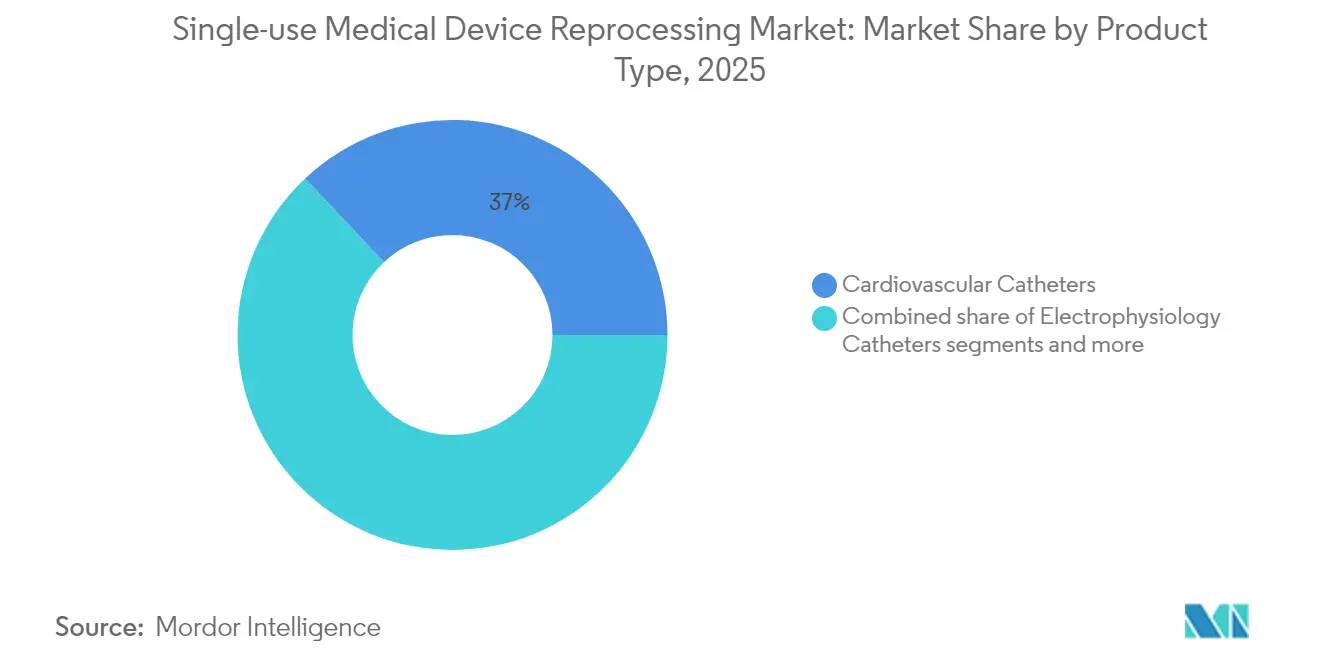

- Par type de produit, les cathéters cardiovasculaires ont représenté 37,02 % de la part du marché du retraitement des dispositifs médicaux à usage unique en 2025 ; les cathéters d'électrophysiologie devraient enregistrer le CAGR le plus rapide de 15,92 % jusqu'en 2031.

- Par prestataire de services, les retraiteurs commerciaux tiers détenaient 84,12 % de la taille du marché du retraitement des dispositifs médicaux à usage unique en 2025, tandis que ce segment devrait se développer à un CAGR de 16,05 % entre 2026 et 2031.

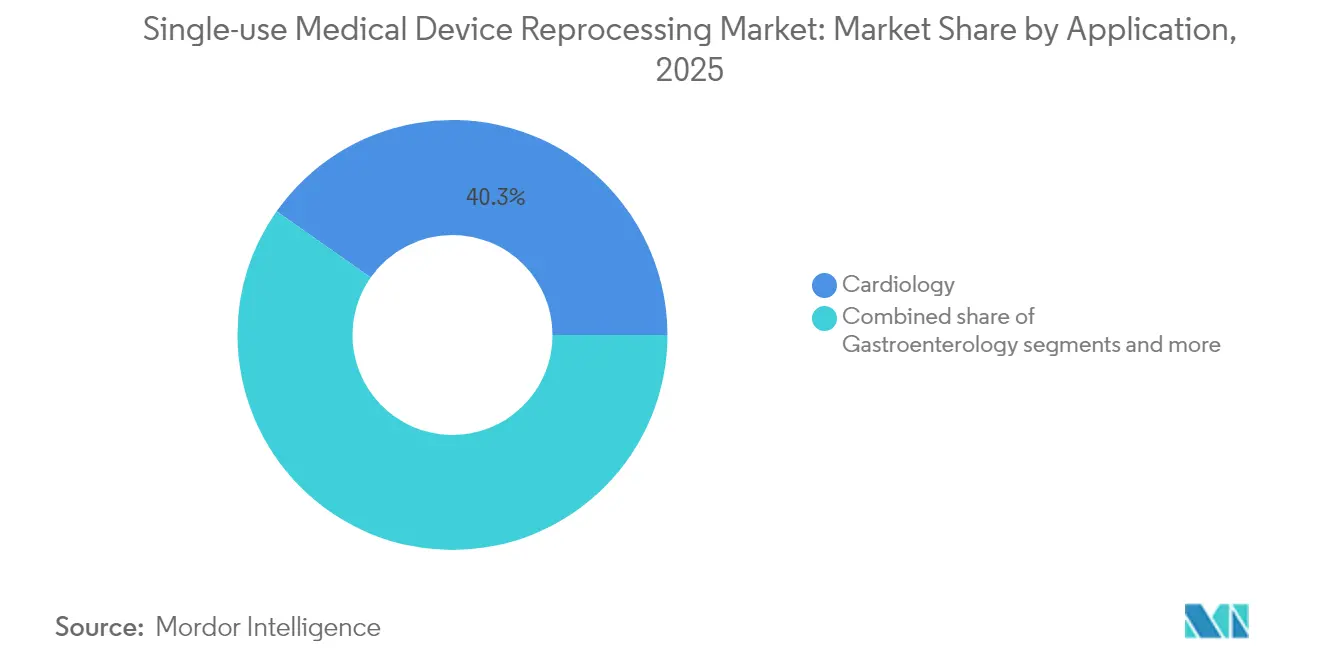

- Par application, la cardiologie représentait 40,25 % de la taille du marché du retraitement des dispositifs médicaux à usage unique en 2025 ; les applications de gastroentérologie affichent les perspectives de CAGR les plus élevées à 16,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux représentaient 63,75 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 16,63 % jusqu'en 2031.

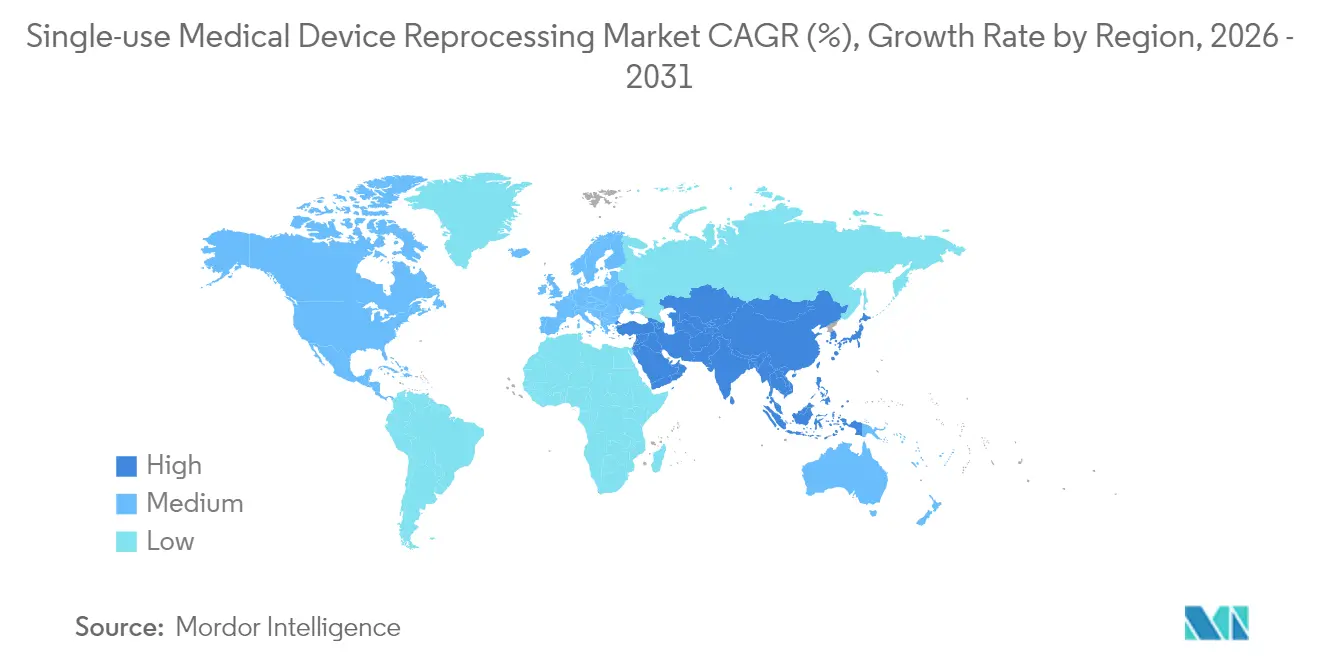

- Par géographie, l'Amérique du Nord a représenté 43,10 % des revenus en 2025, mais l'Asie-Pacifique devrait développer le marché du retraitement des dispositifs médicaux à usage unique à un CAGR de 16,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du retraitement des dispositifs médicaux à usage unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de maîtrise des coûts sur les hôpitaux | +4.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Approbations et autorisations réglementaires pour les dispositifs médicaux à usage unique retraités | +3.8% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de durabilité et de réduction des déchets | +2.9% | UE en tête, Amérique du Nord en suiveur, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Reporting ESG liant les émissions de portée 3 aux achats | +2.1% | Marchés d'entreprises mondiaux, concentrés dans les économies développées | Moyen terme (2 à 4 ans) |

| Décisions antitrust limitant les contrats restrictifs des fabricants d'équipements d'origine | +1.8% | Amérique du Nord en priorité, potentiel débordement vers l'UE | Court terme (≤ 2 ans) |

| Résilience de la chaîne d'approvisionnement après les pénuries d'équipements de protection individuelle post-pandémie | +1.5% | Mondial, avec accent sur les régions de stockage stratégique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression de maîtrise des coûts sur les hôpitaux

La réduction des marges opérationnelles a fait passer le retraitement de l'optionnel à l'essentiel dans les stratégies de chaîne d'approvisionnement hospitalière, offrant souvent des économies de 40 à 60 % au niveau des dispositifs par rapport aux prix catalogue des fabricants d'équipements d'origine. Les réformes du paiement Medicare et la contractualisation avec les payeurs privés ont accru la visibilité des dépenses en dispositifs jetables, incitant la Veterans Health Administration à revoir ses propres restrictions en matière de retraitement en 2025. Les directeurs financiers intègrent de plus en plus les retours sur investissement du retraitement dans les modèles annuels d'allocation de capital, ce qui se traduit par une adoption systématique dans les réseaux multi-hospitaliers. L'ampleur des économies est désormais significative pour les agences de notation évaluant la liquidité des systèmes de santé à but non lucratif, renforçant l'engagement de la direction. Alors que l'inflation persiste, la gestion financière devrait sous-tendre au moins un tiers des nouvelles conversions de comptes jusqu'en 2027.

Approbations et autorisations réglementaires pour les dispositifs médicaux à usage unique retraités

Les orientations de la FDA de 2024 sur la refabrication ont clarifié les limites entre la maintenance et le retraitement, réduisant l'ambiguïté juridique pour les opérateurs tiers. Le peroxyde d'hydrogène vaporisé a été reconnu comme une modalité de stérilisation établie, diversifiant les méthodes validées au-delà de l'oxyde d'éthylène. Le Japon a intégré la refabrication des dispositifs à usage unique dans son ordonnance sur le système de management de la qualité avec des délais de conformité échelonnés jusqu'en 2024, établissant un modèle pour les autres régulateurs de la région Asie-Pacifique. Les approbations par la FDA en 2025 des systèmes de cathéters VARIPULSE et Sphere-9, contenant chacun des composants réutilisables, ont signalé une confiance croissante dans les plateformes à usage mixte. Ces jalons élargissent collectivement la base adressable du marché du retraitement des dispositifs médicaux à usage unique au-delà de la cardiologie vers des segments complexes d'électrophysiologie.

Mandats de durabilité et de réduction des déchets

Les systèmes de santé nationaux de l'UE et du Royaume-Uni traitent désormais le retraitement comme un levier de conformité pour la réduction des décharges et les objectifs de réduction du carbone, plutôt que comme une initiative verte discrétionnaire. Plus de 70 % des hôpitaux américains ont déclaré des programmes formels de gestion des déchets en salle d'opération en 2024, le retraitement étant identifié comme le principal contributeur à l'évitement des tonnages mis en décharge. Le plan du Royaume-Uni visant à éliminer les produits médicaux à usage unique évitables d'ici 2045 liste explicitement le retraitement des dispositifs parmi les stratégies approuvées. Plusieurs juridictions de l'UE évaluent des taxes sur les déchets indexées sur la production en kilogrammes, ce qui pourrait renforcer la justification économique du retraitement d'ici 2026. Avec une contribution estimée du secteur de la santé à 4,4 % des gaz à effet de serre mondiaux, chaque réduction de 40 % des émissions par unité retraitée améliore tangiblement les profils de portée 3 des prestataires.

Reporting ESG liant les émissions de portée 3 aux achats

Les agences de notation et les investisseurs scrutent de plus en plus les déclarations de portée 3 des hôpitaux, liant les émissions de la chaîne d'approvisionnement au coût du capital pour les grands systèmes. Les calculateurs carbone propriétaires des principaux retraiteurs quantifient désormais l'évitement de CO₂ par dispositif, permettant aux équipes d'approvisionnement de monétiser la prime de durabilité dans les tableaux de bord des fournisseurs. Les grands réseaux de distribution intégrés associent les indicateurs carbone au prix lors de l'attribution de contrats d'approvisionnement pluriannuels, élevant le retraitement d'un outil d'économies tactiques à un différenciateur ESG stratégique. Les directeurs financiers des systèmes de santé mettent en avant les performances de portée 3 dans les documents d'émission obligataire pour accéder aux pools d'investisseurs en obligations vertes, créant une valeur financière pour une adoption agressive du retraitement au niveau des dispositifs. Collectivement, ces pressions devraient générer 18 à 20 % des nouvelles acquisitions de comptes de retraitement jusqu'en 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lobbying des fabricants d'équipements d'origine et pratiques d'étiquetage restrictives | -2.8% | Mondial, concentré sur les marchés à forte présence de fabricants d'équipements d'origine | Moyen terme (2 à 4 ans) |

| Limites de conception des dispositifs pour plusieurs cycles de réutilisation | -1.9% | Mondial, dépendant de la technologie plutôt que de la géographie | Long terme (≥ 4 ans) |

| Fragmentation transfrontalière de l'article 17 du règlement européen sur les dispositifs médicaux | -1.4% | Union européenne en priorité, effets potentiels de débordement réglementaire | Long terme (≥ 4 ans) |

| Traçabilité basée sur l'IA exposant les défaillances du retraitement | -0.8% | Marchés développés dotés d'une infrastructure informatique de santé avancée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lobbying des fabricants d'équipements d'origine et pratiques d'étiquetage restrictives

La condamnation antitrust de Johnson & Johnson en 2025, assortie d'une pénalité de 442 millions USD, souligne la résistance systémique des fabricants d'équipements d'origine à l'adoption du retraitement. Les fabricants continuent d'exploiter les étiquettes « à usage unique » pour semer l'incertitude juridique, en particulier sur les marchés émergents où la surveillance réglementaire est naissante. Les associations professionnelles financées par les fabricants d'équipements d'origine font pression contre l'élargissement des listes d'éligibilité des dispositifs, retardant l'adoption clinique dans des catégories à fort volume comme les instruments laparoscopiques. Même lorsque la surveillance antitrust limite les restrictions contractuelles manifestes, des barrières informelles telles que le retrait de la formation du personnel peuvent encore entraver la confiance des prestataires. L'environnement juridique qui en résulte devrait amputer d'environ trois points de pourcentage le CAGR projeté à court terme.

Fragmentation transfrontalière de l'article 17 du règlement européen sur les dispositifs médicaux

L'article 17 du règlement de l'Union européenne sur les dispositifs médicaux crée un ensemble complexe de mises en œuvre nationales qui fragmentent le marché européen du retraitement et augmentent les coûts de conformité. Les États membres individuels conservent le pouvoir de restreindre ou d'interdire le retraitement, ce qui entraîne un arbitrage réglementaire qui complique les stratégies de retraitement à l'échelle européenne. La considération par le Bundesrat allemand d'une interdiction du retraitement marqué CE après plus de 10 ans de pratique démontre une instabilité réglementaire qui crée une incertitude pour les investissements. Le mouvement transfrontalier des dispositifs à des fins de retraitement est soumis à des interprétations nationales variables des obligations des fabricants, créant une complexité logistique qui favorise les grands retraiteurs disposant de capacités de conformité multi-juridictionnelles. L'étude de la Commission européenne de décembre 2022 sur la mise en œuvre de l'article 17 a révélé des variations significatives dans les approches nationales, suggérant une fragmentation continue plutôt qu'une harmonisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance cardiovasculaire stimule la maturité du marché

La catégorie des cathéters cardiovasculaires a représenté 37,02 % de la taille du marché du retraitement des dispositifs médicaux à usage unique en 2025, soutenue par des études d'équivalence clinique bien documentées et des flux de travail de stérilisation standardisés. Les cathéters d'électrophysiologie mènent le secteur avec un CAGR de 15,92 %, catalysé par les approbations de la FDA pour les systèmes VARIPULSE et Sphere-9 qui intègrent des composants réutilisables. Les instruments laparoscopiques bénéficient de l'essor de la chirurgie robotique, mais leurs géométries complexes nécessitent des tunnels de nettoyage automatisés disponibles principalement chez les grands retraiteurs commerciaux. La croissance des dispositifs de gastroentérologie dépend des avancées en matière de stérilisation, comme les cycles plasma-gaz au peroxyde d'hydrogène ULTRA GI, qui atténuent les risques d'infection passés. Le matériel d'ostéosynthèse externe orthopédique reste une niche en raison des configurations personnalisées aux patients et des durées de port prolongées, tandis que les instruments de chirurgie générale fournissent un volume stable mais font face à des pressions de banalisation des prix.

Les avancées technologiques, notamment les étiquettes de suivi des dispositifs basées sur l'IA et l'analyse en nuage, permettent désormais l'évaluation comparative des performances au niveau des produits sur plusieurs cycles de réutilisation, favorisant la confiance des chirurgiens dans les alternatives retraitées. L'amélioration de l'optique d'inspection et les tests d'intégrité non destructifs continuent d'élever l'assurance qualité, aidant les dispositifs cardiovasculaires et laparoscopiques à maintenir une quasi-parité avec les nouvelles unités des fabricants d'équipements d'origine en termes de taux de défaillance. Alors que les émissions du cycle de vie des catégories entrent dans les tableaux de bord ESG formels, les prestataires privilégient les catégories jetables à fort volume telles que les cathéters pour une conversion précoce, renforçant le leadership des sous-segments cardiovasculaires sur le marché du retraitement des dispositifs médicaux à usage unique.

Par prestataire de services : la consolidation des tiers s'accélère

Les opérateurs tiers représentaient 84,12 % de la part du marché du retraitement des dispositifs médicaux à usage unique en 2025, reflétant les avantages d'échelle en matière de stérilisation, de validation et de logistique. Le CAGR de 16,05 % du secteur jusqu'en 2031 est alimenté par la préférence des payeurs et des régulateurs pour les installations spécialisées certifiées ISO plutôt que pour les unités internes aux ressources limitées. La consolidation se poursuit, illustrée par l'acquisition en 2024 par Medline de l'activité de solutions chirurgicales d'Ecolab, intégrant le retraitement dans un modèle de distribution en gamme complète qui simplifie les achats des prestataires.

Les hôpitaux qui évaluent des programmes internes font face à des dépenses en capital pour les stérilisateurs, les logiciels de traçabilité et les tests de qualité dépassant 5 millions USD par site, faisant pencher les calculs coût-bénéfice vers l'externalisation. Les amendements réglementaires harmonisant le système de management de la qualité de la FDA avec la norme ISO 13485 en 2026 devraient alourdir les charges documentaires, désavantageant les petites unités internes dépourvues d'équipes réglementaires dédiées. Alors que les partenaires commerciaux adoptent l'inspection par vision basée sur l'IA et les lignes d'emballage robotisées, les gains d'efficacité de débit génèrent des avantages de marge de 5 à 8 points, creusant l'écart par rapport aux opérations gérées par les hôpitaux. En conséquence, la plupart des 100 premiers réseaux de distribution intégrés américains opèrent désormais des modèles hybrides où seuls les instruments à très faible volume restent sur site, tandis que les dispositifs à fort volume des laboratoires de cathétérisme et d'électrophysiologie sont expédiés hebdomadairement vers des usines tierces.

Par application : leadership de la cardiologie avec accélération de la gastroentérologie

Les procédures de cardiologie représentaient 40,25 % de la taille du marché du retraitement des dispositifs médicaux à usage unique en 2025, fondées sur des décennies d'études cliniques prouvant la sécurité des cathéters retraités. La croissance du volume d'ablation et les décisions antitrust qui démantelent les politiques de retrait de service des fabricants d'équipements d'origine devraient maintenir l'élan jusqu'en 2031. La gastroentérologie affiche les prévisions de CAGR les plus élevées à 16,28 %, grâce aux cycles de stérilisation au peroxyde d'hydrogène vaporisé nouvellement validés pour les duodénoscopes qui suppriment les obstacles liés au contrôle des infections.

L'orthopédie reste limitée par la faible standardisation des procédures et l'instrumentation spécifique aux patients, mais les centres de traumatologie réalisent tout de même des économies sur les constructions d'ostéosynthèse externe aux géométries prévisibles. Les applications d'urologie bénéficient d'une adoption accrue des urétéroscopes jetables, créant une demande pour des cycles de réutilisation secondaire validés une fois que la robotique de nettoyage des lumières atteindra la maturité commerciale en 2027. La croissance de la chirurgie générale est parallèle aux mandats de durabilité en salle d'opération, mais fait face à des contraintes de plafond de prix en raison des ensembles de dispositifs banalisés.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires dépasse l'adoption hospitalière

Les hôpitaux et les réseaux de distribution intégrés représentaient 63,75 % de la demande de 2025, mais le taux de croissance est inférieur à celui du marché global, car les hiérarchies décisionnelles prolongent les cycles d'évaluation. En revanche, les centres chirurgicaux ambulatoires afficheront un CAGR de 16,63 % jusqu'en 2031, portés par la migration vers la rémunération à l'acte et les chaînes de centres chirurgicaux ambulatoires à capitaux privés qui privilégient un retour rapide sur les lignes de dépenses en dispositifs. Les centres chirurgicaux ambulatoires utilisent le retraitement pour contourner les coûts de stockage des stocks et atténuer le risque de rupture de stock des fournisseurs, signant souvent des accords exclusifs avec un seul partenaire commercial pour simplifier la logistique.

Les centres médicaux universitaires, bien que pionniers dans les programmes de durabilité, font face à des contraintes uniques liées aux protocoles de recherche qui ralentissent la transition complète vers l'instrumentation retraitée. Les laboratoires de cathétérisme spécialisés capitalisent sur le fort potentiel de réutilisation des dispositifs, négociant des remises basées sur le volume pouvant dépasser 2 millions USD annuellement dans les principaux instituts cardiaques américains. Le segment combiné centres chirurgicaux ambulatoires-cliniques devrait capter 38 % des revenus incrémentaux du marché du retraitement des dispositifs médicaux à usage unique au cours des cinq prochaines années, reflétant les changements de site de soins accélérés par les incitations des payeurs.

Analyse géographique

L'Amérique du Nord a généré 43,10 % des revenus de 2025, soutenue par la certitude des orientations de la FDA, l'application des règles antitrust et des réseaux tiers bien développés. Le marché américain bénéficie également des chartes de durabilité hospitalière qui alignent le retraitement sur les indicateurs clés de performance ESG. Le système de santé à financement public du Canada adopte le retraitement pour compenser les plafonds budgétaires, tandis que le cluster de dispositifs médicaux du Mexique en Basse-Californie offre une capacité d'expansion de la stérilisation à proximité pour les prestataires transfrontaliers.

L'Asie-Pacifique est en voie d'enregistrer un CAGR de 16,88 % jusqu'en 2031, portée par l'harmonisation des règles du système de management de la qualité au Japon et les programmes de modernisation hospitalière en Chine, qui visent une certification de réutilisation de 70 % des dispositifs dans les villes de premier rang d'ici 2028. Le programme Ayushman Bharat de l'Inde élargit la couverture d'assurance, contraignant les hôpitaux publics à optimiser les budgets fixes, ce qui élève le retraitement dans les appels d'offres d'approvisionnement à partir de 2026. La Corée du Sud et l'Australie, toutes deux pionnières dans l'adoption de la stérilisation par faisceau d'électrons, pilotent la réutilisation de cathéters suivis par IA pour atteindre les objectifs nationaux zéro déchet d'ici 2035.

Les perspectives de l'Europe sont tempérées par la fragmentation de l'article 17 qui introduit des règles de retraitement divergentes entre les États membres, augmentant les coûts de conformité jusqu'à 25 % pour les opérateurs transfrontaliers. L'interdiction potentielle du retraitement marqué CE en Allemagne pourrait supprimer 90 millions USD de revenus annuels si elle est adoptée en 2026, bien que le Danemark et les Pays-Bas aient publié des orientations permettant le retraitement sous une surveillance stricte de la gestion de la qualité. Le Royaume-Uni, en dehors des cadres de l'UE, vise formellement l'élimination des produits médicaux à usage unique évitables d'ici 2045, positionnant le retraitement comme un mécanisme de conformité central. Le ministère de la santé français a lancé un projet pilote limité en 2024 pour évaluer l'économie du retraitement des duodénoscopes, susceptible d'éclairer la politique nationale en 2027.

Paysage concurrentiel

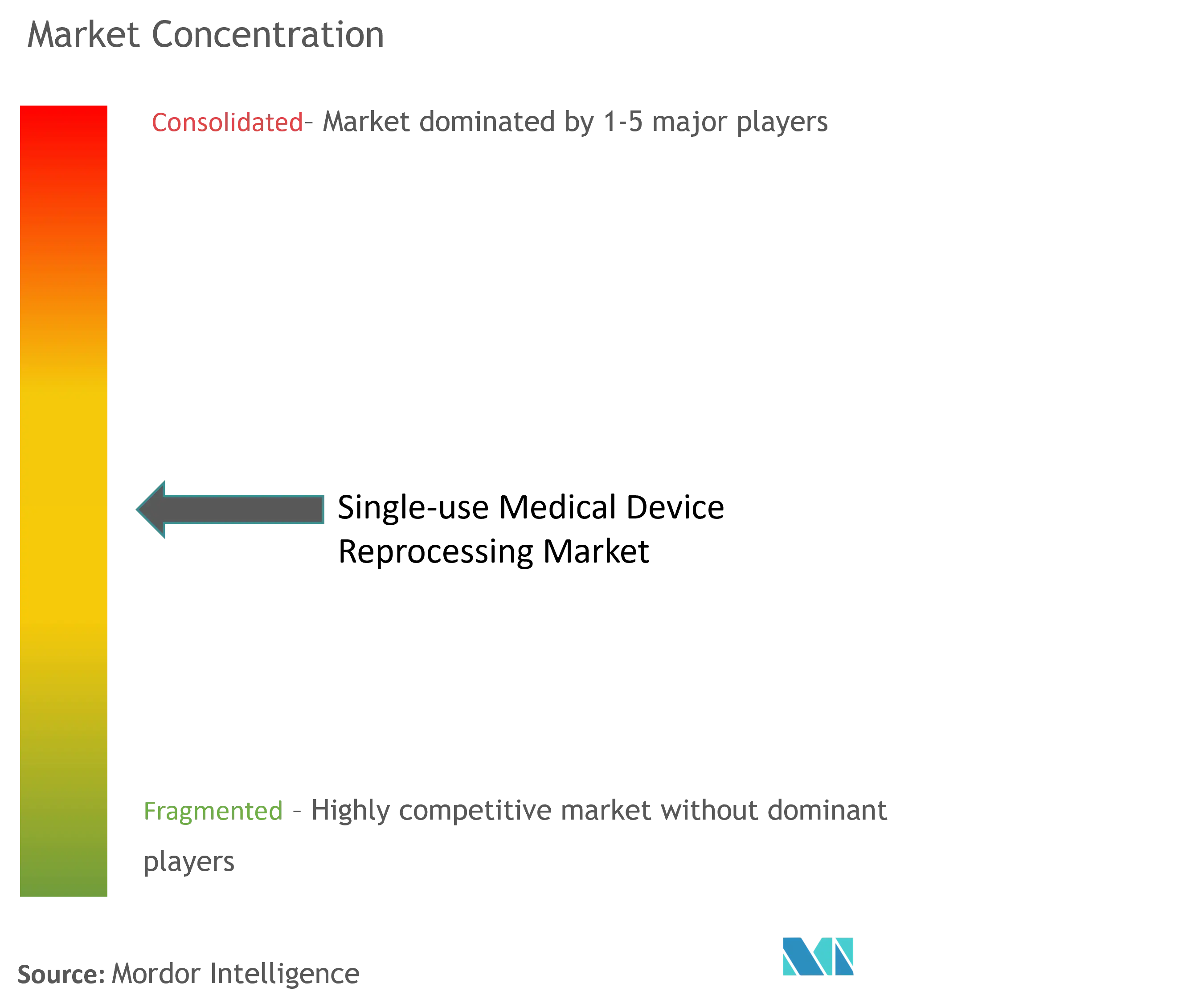

Le marché du retraitement des dispositifs médicaux à usage unique reste modérément fragmenté, mais la consolidation axée sur l'échelle s'accélère à mesure que la conformité aux normes de qualité ISO et les investissements dans la stérilisation avancée élèvent les barrières à l'entrée. La division Sustainability Solutions de Stryker a servi plus de 3 000 hôpitaux américains et généré 238 millions USD d'économies pour les clients en 2023, en s'appuyant sur des tableaux de bord de suivi et de traçabilité basés sur l'IA pour différencier les niveaux de service. L'acquisition par Medline du portefeuille de solutions chirurgicales d'Ecolab en 2024 a étendu le contrôle logistique de bout en bout, de la fabrication d'origine au retraitement, renforçant le pouvoir de négociation avec les hôpitaux cherchant des approvisionnements groupés.

Les acteurs spécialisés indépendants capitalisent sur les niches d'électrophysiologie et de gastroentérologie où la complexité des dispositifs a historiquement limité la réutilisation ; le verdict antitrust favorable à Innovative Health contre Johnson & Johnson valide la voie pour les défis d'accès au marché lorsque les fabricants d'équipements d'origine retirent leur soutien. Les nouveaux entrants dotés de systèmes de management de la qualité natifs en nuage et de modules de stérilisation modulaires visent à desservir les hôpitaux ruraux dépourvus du volume nécessaire aux modèles traditionnels en étoile.

À l'avenir, l'alignement FDA système de management de la qualité–ISO 13485 de 2026 devrait simplifier les charges de double conformité, favorisant les entreprises de taille intermédiaire agiles tout en maintenant des seuils rigoureux de sécurité des patients. La numérisation systématique des indicateurs de performance des stérilisateurs et les algorithmes de maintenance prédictive sous-tendront probablement la différenciation de la prochaine vague, permettant des tableaux de bord clients en temps réel qui lient les cycles de réutilisation des dispositifs aux analyses d'économies carbone. Les cessions anticipées par les fabricants d'équipements d'origine de leurs unités de retraitement internes pourraient injecter des cibles de consolidation supplémentaires, élevant potentiellement la part de marché des cinq premiers au-dessus du seuil actuel de 55 % d'ici 2028.

Leaders du secteur du retraitement des dispositifs médicaux à usage unique

Stryker Corporation

Medline Industries Inc.

Innovative Health

Johnson & Johnson (Sterilmed Inc.)

Arjo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Johnson & Johnson MedTech condamné à payer 442 millions USD pour violations antitrust liées au retrait du soutien clinique aux hôpitaux utilisant des cathéters retraités

- Juin 2022 : L'Association of Medical Device Reprocessors a lancé les « Normes réglementaires mondiales pour le retraitement et la refabrication des dispositifs médicaux "à usage unique" », la première feuille de route pour aider les organismes notifiés, les ministères de la santé et les autorités réglementaires des dispositifs médicaux à débloquer ces avantages pour les hôpitaux et les systèmes de santé du monde entier.

Portée du rapport sur le marché mondial du retraitement des dispositifs médicaux à usage unique

Selon la portée du rapport, le retraitement des dispositifs à usage unique comprend le nettoyage, la désinfection, la stérilisation, les tests et la restauration de la sécurité technique et fonctionnelle du dispositif utilisé. Le retraitement des dispositifs à usage unique permet aux hôpitaux de maintenir la qualité des soins aux patients tout en réalisant des économies substantielles.

Le marché du retraitement des dispositifs médicaux à usage unique est segmenté par type de dispositif (dispositifs de classe I (pinces laparoscopiques, scalpels, brassards de garrot et autres dispositifs de classe I) et dispositifs de classe II (capteurs d'oxymètre de pouls, manchons de compression séquentielle, cathéters et fils-guides, et autres dispositifs de classe II)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Cathéters cardiovasculaires |

| Cathéters d'électrophysiologie |

| Instruments laparoscopiques |

| Dispositifs de gastroentérologie |

| Dispositifs d'ostéosynthèse externe orthopédique |

| Instruments de chirurgie générale |

| Retraiteurs tiers/commerciaux |

| Unités de retraitement internes/hospitalières |

| Cardiologie |

| Gastroentérologie |

| Orthopédie |

| Urologie |

| Chirurgie générale |

| Hôpitaux et centres chirurgicaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et laboratoires de cathétérisme |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur, USD) | Cathéters cardiovasculaires | |

| Cathéters d'électrophysiologie | ||

| Instruments laparoscopiques | ||

| Dispositifs de gastroentérologie | ||

| Dispositifs d'ostéosynthèse externe orthopédique | ||

| Instruments de chirurgie générale | ||

| Par prestataire de services (valeur, USD) | Retraiteurs tiers/commerciaux | |

| Unités de retraitement internes/hospitalières | ||

| Par application (valeur, USD) | Cardiologie | |

| Gastroentérologie | ||

| Orthopédie | ||

| Urologie | ||

| Chirurgie générale | ||

| Par utilisateur final (valeur, USD) | Hôpitaux et centres chirurgicaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et laboratoires de cathétérisme | ||

| Instituts académiques et de recherche | ||

| Par géographie (valeur, USD) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du retraitement des dispositifs médicaux à usage unique en 2031 ?

Il est prévu d'atteindre 2,81 milliards USD d'ici 2031, contre 1,35 milliard USD en 2026, à un CAGR de 15,74 %.

Quel type de produit domine actuellement le retraitement des dispositifs ?

Les cathéters cardiovasculaires détiennent 37,02 % de la part des revenus, soutenus par une validation clinique de longue date.

Pourquoi les centres chirurgicaux ambulatoires adoptent-ils le retraitement plus rapidement que les hôpitaux ?

Les centres chirurgicaux ambulatoires privilégient la gestion des marges et disposent d'une gouvernance simplifiée, permettant un CAGR de 16,63 % jusqu'en 2031.

Comment les réglementations environnementales influencent-elles l'adoption ?

Le reporting carbone de portée 3 et les mandats de réduction des décharges positionnent le retraitement comme une voie de conformité qui génère également des économies au niveau des dispositifs.

Quel impact la décision antitrust de 2025 contre Johnson & Johnson a-t-elle eu ?

La pénalité de 442 millions USD a limité les restrictions contractuelles des fabricants d'équipements d'origine et ouvert des opportunités de retraitement des cathéters pour les prestataires indépendants.

Dernière mise à jour de la page le: