Taille et part du marché des équipements de laboratoire et des consommables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.73 Milliards de dollars |

| Taille du Marché (2031) | 58.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de laboratoire et des consommables par Mordor Intelligence

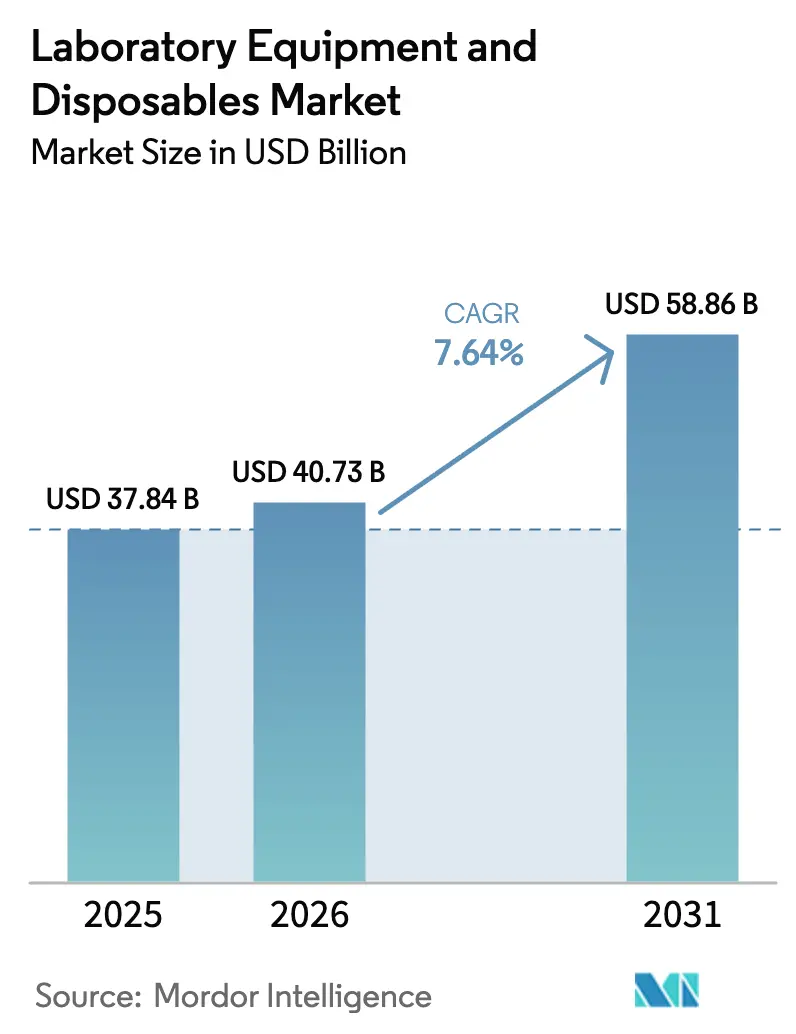

La taille du marché des équipements de laboratoire et des consommables est projetée à 37,84 milliards USD en 2025, 40,73 milliards USD en 2026, et devrait atteindre 58,86 milliards USD d'ici 2031, avec un CAGR de 7,64 % de 2026 à 2031.

En 2024, les grandes entreprises pharmaceutiques devraient consacrer environ 190 milliards USD à la R&D biopharmaceutique. Cet investissement significatif stimule une forte demande en instruments analytiques, les entreprises privilégiant des délais de découverte accélérés. Parallèlement, les hôpitaux et les laboratoires de référence élargissent leurs capacités de test, sous l'effet du fardeau mondial des maladies non transmissibles, qui représentent 41 millions de décès par an. Cette tendance favorise l'adoption accrue de systèmes automatisés pour les analyses de chimie, d'hématologie et de biologie moléculaire. Par ailleurs, les avancées en matière d'automatisation et de technologies à usage unique réduisent les cycles de remplacement des équipements et stimulent la demande en consommables. Les mandats de neutralité carbone du secteur public incitent davantage les fournisseurs à démontrer des opérations à faible empreinte carbone et à mettre en œuvre des programmes de reprise efficaces. Bien que les pressions à court terme sur les marges des plastiques et les délais réglementaires prolongés pour les nouvelles plateformes de diagnostic puissent modérer la croissance, ces facteurs ne devraient pas entraver la trajectoire d'expansion globale.

Principaux enseignements du rapport

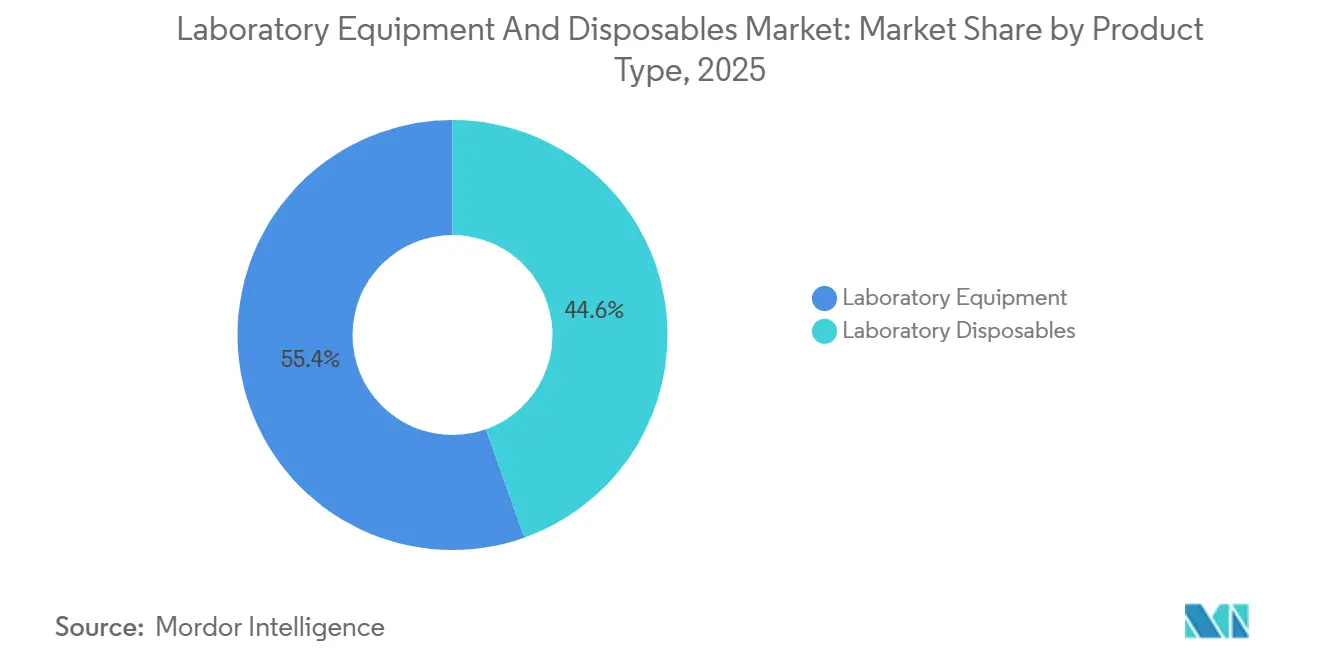

- Par type de produit, les équipements de laboratoire représentaient 55,43 % du chiffre d'affaires en 2025, tandis que les consommables devraient progresser à un CAGR de 9,54 % jusqu'en 2031.

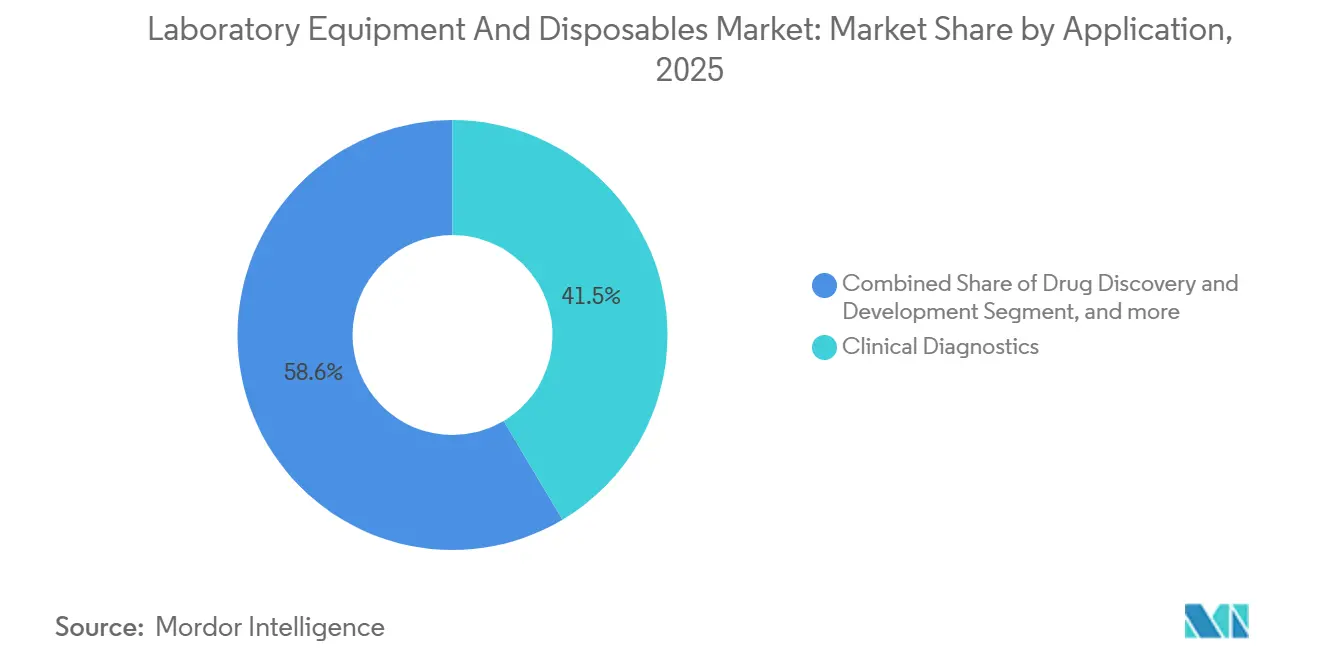

- Par application, le diagnostic clinique était en tête avec 41,45 % de la part de marché des équipements de laboratoire et des consommables en 2025, tandis que la génomique et la protéomique devraient progresser à un CAGR de 9,76 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capté 46,54 % des dépenses en 2025, mais les organisations de recherche sous contrat devraient croître à un CAGR de 10,43 % jusqu'en 2031.

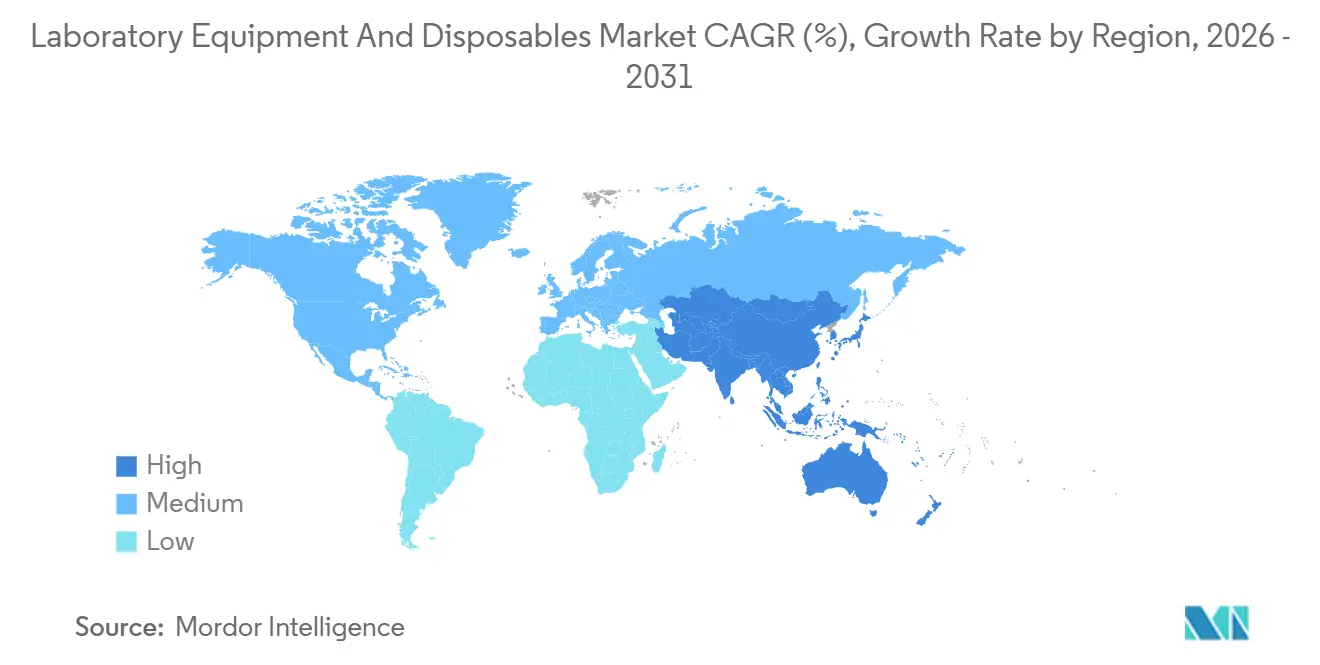

- Par géographie, l'Amérique du Nord représentait 42,65 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,54 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de laboratoire et des consommables

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des budgets de R&D biopharmaceutique | +1.8% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques stimulant les tests diagnostiques | +1.5% | Mondial, notamment Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante de l'automatisation et des systèmes de laboratoire à haut débit | +1.3% | Amérique du Nord, Europe, pôles émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence de la fabrication de laboratoires sur puce avec les plateformes à usage unique | +1.0% | Mondial, plus fort sur les marchés de soins de proximité | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de marchés publics à zéro émission nette pour les infrastructures de laboratoire | +0.7% | Europe, Amérique du Nord, premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réseaux de laboratoires à accès ouvert soutenus par le capital-risque accélérant le renouvellement des équipements | +0.6% | Pôles d'innovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de R&D biopharmaceutique

Les fabricants de médicaments font face à une falaise collective d'expiration de brevets qui menace 150 milliards USD de ventes d'ici 2027, ce qui incite à des investissements records dans les laboratoires de découverte et de développement de procédés. Les dépenses de R&D du secteur ont atteint environ 288 milliards USD en 2024, Merck, Johnson & Johnson et Roche déployant chacun plus de 15 milliards USD. Les capitaux sont orientés vers des robots de manipulation de liquides, des systèmes UHPLC et le séquençage de nouvelle génération, qui soutiennent tous une demande accrue en instruments de précision. L'essor des pipelines de thérapies cellulaires et géniques accroît encore les besoins en cytomètres en flux, en PCR numérique et en bioréacteurs à système fermé. Alors que les commanditaires cherchent à accélérer les dépôts de demandes IND, les laboratoires se modernisent pour raccourcir les délais de cycle.

Prévalence croissante des maladies chroniques stimulant les tests diagnostiques

Les maladies non transmissibles représentent 74 % de la mortalité mondiale, dominées par les maladies cardiovasculaires, les cancers, les troubles respiratoires et le diabète. Le diabète seul devrait toucher 783 millions d'adultes d'ici 2045, soutenant les commandes d'analyseurs d'HbA1c et de composants de laboratoire pour la surveillance continue du glucose[1]Fédération internationale du diabète, "Atlas du diabète FID 2025," idf.org . L'incidence du cancer pourrait atteindre 35 millions de nouveaux cas d'ici 2050, stimulant la demande hospitalière accrue pour les plateformes d'immunohistochimie et les flux de travail de biopsie liquide. Aux États-Unis, 60 % des adultes présentent au moins une maladie chronique, maintenant les systèmes de chimie et d'hématologie pleinement utilisés. Les grands laboratoires en chaîne, notamment Quest Diagnostics et LabCorp, ont chacun dépassé 2 milliards USD de chiffre d'affaires au troisième trimestre 2024, soulignant le vent favorable des tests diagnostiques.

Adoption croissante de l'automatisation et des systèmes de laboratoire à haut débit

Les laboratoires déploient l'automatisation pour compenser les pénuries de main-d'œuvre qualifiée et renforcer le contrôle qualité. QIAGEN prévoit trois nouveaux instruments de préparation d'échantillons d'ici 2026, en complément de ses gammes QIAcube et QIAsymphony. Les séries ADS 2 et Infinity III LC d'Agilent améliorent la précision de dilution et la vitesse dans les laboratoires de contrôle qualité. Le partenariat de MilliporeSigma avec Opentrons intègre la robotique open source dans les flux de travail des réactifs, tandis que l'acquisition de Stilla Technologies par Bio-Rad en 2024 a élargi sa gamme de PCR numérique. Ces systèmes réduisent les délais d'exécution, améliorent la reproductibilité et alimentent les systèmes de gestion de l'information de laboratoire pour l'analyse en temps réel.

Convergence de la fabrication de laboratoires sur puce avec les plateformes à usage unique

Le Royaume-Uni, les États-Unis et l'Union européenne intègrent désormais des critères d'émissions sur le cycle de vie dans les appels d'offres publics pour les équipements de laboratoire. Les fournisseurs doivent documenter leurs empreintes carbone, proposer la reprise des consommables usagés et réduire leur consommation d'énergie. Thermo Fisher et Sartorius s'engagent à atteindre la neutralité carbone opérationnelle d'ici 2030, en accord avec ces mandats. Les fournisseurs sans capacités de modernisation risquent d'être exclus de contrats gouvernementaux lucratifs, accélérant la consolidation dans le secteur des consommables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères de qualité médicale et des résines spéciales | -0.9% | Mondial, aigu dans les régions dépendantes des importations de polymères asiatiques | Court terme (≤ 2 ans) |

| Longs cycles de validation et de certification pour les nouvelles plateformes d'instruments | -0.6% | Mondial, notamment en Europe sous IVD-R et en Amérique du Nord sous la réglementation de la FDA | Moyen terme (2-4 ans) |

| Réglementations émergentes sur l'économie circulaire limitant les consommables à usage unique | -0.4% | Europe, Amérique du Nord, se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de personnel polyvalent en automatisation et en science des données | -0.3% | Mondial, plus prononcé dans les pôles de R&D en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères de qualité médicale et des résines spéciales

Le polypropylène et le polyéthylène de qualité médicale ont connu des fluctuations de prix à trois chiffres début 2025 à la suite de perturbations d'approvisionnement, comprimant les marges des fabricants d'embouts de pipettes et de flacons de culture cellulaire[2]Fédération britannique des plastiques, "Mise à jour du marché des polymères T1 2025," bpf.co.uk. Corning a cité la volatilité des résines comme un frein à son chiffre d'affaires de 1,2 milliard USD dans les sciences de la vie au troisième trimestre 2024, tandis que Thermo Fisher a reconnu la résistance des clients à la répercussion des prix. Les fournisseurs de plus petite taille ne disposant pas de contrats à long terme doivent absorber les hausses ou céder des parts aux concurrents intégrés verticalement. Les évolutions vers des plastiques recyclés ou biodégradables, bien que positives pour l'environnement, introduisent des surcoûts que de nombreux laboratoires hésitent encore à payer.

Longs cycles de validation et de certification pour les nouvelles plateformes d'instruments

L'obtention d'une autorisation FDA 510(k) prend 3 à 12 mois, tandis que les approbations PMA pour les diagnostics à haut risque peuvent prendre jusqu'à 3 ans[3]Agence américaine des produits alimentaires et médicamenteux, "Processus d'approbation préalable à la mise sur le marché (PMA)," fda.gov. Le règlement européen sur les dispositifs de diagnostic in vitro (IVD-R) exige des examens par des organismes notifiés même pour les dispositifs à risque modéré, allongeant encore les délais. La certification du système qualité ISO 13485 ajoute des charges de documentation et d'audit, incitant les innovateurs à privilégier des mises à niveau progressives plutôt que disruptives. Le NovaSeq X d'Illumina a subi des validations mondiales pluriannuelles avant son lancement commercial en 2024, soulignant les barrières en capital et en temps auxquelles même les acteurs les mieux financés sont confrontés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables dépassent les équipements grâce à l'adoption des technologies à usage unique

Les consommables sont en passe de dépasser la croissance du matériel traditionnel, progressant à un CAGR de 9,54 % jusqu'en 2031, même si les équipements ont conservé 55,43 % du chiffre d'affaires en 2025. Ce changement reflète le passage du secteur biopharma aux bioréacteurs à usage unique qui réduisent la validation du nettoyage et le risque de contamination croisée. Les instruments analytiques, notamment la LC-MS et l'ICP-MS, ancrent toujours les budgets d'investissement, Waters et Agilent sécurisant des contrats de contrôle qualité pharmaceutique. Les équipements de laboratoire généraux — centrifugeuses, incubateurs, postes de sécurité microbiologique — voient leurs cycles de remplacement s'allonger à mesure que les hôpitaux étendent leurs budgets d'investissement via des contrats de service.

Les articles en plastique et en verre dominent le panier des consommables, Corning et Thermo Fisher répondant aux besoins de culture cellulaire, de filtration et de laboratoire général. Les milieux de filtration pour la purification des anticorps monoclonaux soutiennent les commandes de MilliporeSigma et Sartorius. Les consommables de salle blanche, des gants aux vêtements stériles, augmentent parallèlement au renforcement des exigences BPF. Les diagnostics émergents sur laboratoire sur puce intègrent des réactifs dans des cartouches à usage unique, créant une demande annexe auprès d'entreprises telles qu'Abbott et Roche Diagnostics.

Par application : la génomique et la protéomique progressent grâce à la médecine de précision

Le diagnostic clinique représentait 41,45 % du chiffre d'affaires en 2025, bénéficiant de larges bases installées d'analyseurs de chimie et d'immunodosage. La génomique et la protéomique sont les segments à la croissance la plus rapide, projetés à un CAGR de 9,76 %, soutenus par les plateformes NovaSeq X d'Illumina et Timstof de Bruker qui réduisent les coûts par échantillon pour les analyses génomiques complètes et protéomiques. Les laboratoires de découverte de médicaments continuent d'investir dans des manipulateurs de liquides automatisés et des imageurs à haut contenu, alors que les dépenses totales de R&D du secteur ont atteint 288 milliards USD en 2024.

Les budgets académiques restent serrés, augmentant la dépendance aux installations de base partagées et aux pôles à accès ouvert tels que LabCentral. Les laboratoires industriels et environnementaux déploient la GC-MS et l'ICP-MS pour répondre aux exigences ISO 17025 en matière de tests de contaminants, tandis que les laboratoires cliniques adoptent des flux de travail de spectrométrie de masse via des partenariats tels que l'alliance de LabCorp avec Roche. Les plateformes de multi-omique à cellule unique et de transcriptomique spatiale de 10x Genomics et Bio-Rad promettent des solutions intégrées de bout en bout qui stimulent encore davantage les dépenses.

Par utilisateur final : les organisations de recherche sous contrat s'accélèrent grâce à la vague d'externalisation

Les hôpitaux et cliniques ont absorbé 46,54 % des dépenses en 2025, mais les organisations de recherche sous contrat sont positionnées pour un CAGR de 10,43 % alors que les commanditaires recherchent des modèles à coûts variables. Charles River a enregistré 1,02 milliard USD de chiffre d'affaires au troisième trimestre 2024, reflétant la demande pour les laboratoires de découverte et de sécurité, tandis qu'IQVIA prévoyait jusqu'à 15,6 milliards USD de ventes annuelles complètes dans les services cliniques. Les grandes entreprises pharmaceutiques maintiennent des laboratoires de découverte essentiels mais externalisent les travaux en phase avancée aux organisations de recherche sous contrat pour préserver le capital.

Les universités et les instituts gouvernementaux dépendent des cycles de financement des NIH et d'EU Horizon, poussant beaucoup à adopter des modèles de ressources partagées qui nécessitent un renouvellement des instruments tous les 3 à 5 ans. Les réseaux à accès ouvert abaissent encore les barrières à l'entrée pour les start-ups, créant une demande de renouvellement prévisible. Les laboratoires de référence tels que Quest et LabCorp combinent tests de routine et tests spécialisés, investissant massivement dans le séquençage de nouvelle génération et la cytométrie en flux pour capter des analyses à plus forte marge et répondre aux mandats de qualité CLIA ou ISO 15189.

Analyse géographique

L'Amérique du Nord a généré 42,65 % des ventes de 2025, portée par les denses pôles biopharma de Boston, San Francisco et Research Triangle Park. Les dotations des NIH de 47 milliards USD pour l'exercice fiscal 2024 et les flux de capital-risque supérieurs à 20 milliards USD maintiennent le marché des équipements de laboratoire et des consommables dynamique. Thermo Fisher a déclaré un chiffre d'affaires de 10,6 milliards USD au troisième trimestre 2024, l'Amérique du Nord étant sa région principale. La surveillance stricte de la FDA et du CLIA stimule la demande de plateformes conformes, tandis que les laboratoires de référence hospitaliers déploient le séquençage de nouvelle génération et la spectrométrie de masse pour soutenir les initiatives de médecine personnalisée.

L'Asie-Pacifique devrait croître à un CAGR de 8,54 %, portée par le développement des CDMO en Chine, l'essor des chaînes de diagnostic en Inde et les exportations d'instruments de précision du Japon. WuXi AppTec et WuXi Biologics construisent des installations de plusieurs milliards de dollars nécessitant une chromatographie, une filtration et du matériel à usage unique extensifs. Les centres de séquençage de BGI exploitent des milliers d'instruments, et les mises à niveau de la Corée du Sud en matière de capacité de thérapie cellulaire alimentent les commandes de bioréacteurs à système fermé.

L'Europe maintient une position significative grâce à la puissance chimique de l'Allemagne, aux universités de recherche du Royaume-Uni et aux laboratoires de santé publique de la France. Les règles strictes IVD-R et MDR favorisent les fournisseurs établis tels que Roche Diagnostics, Siemens Healthineers et Beckman Coulter de Danaher. Les mandats de durabilité du NHS favorisent les analyseurs économes en énergie et les consommables circulaires. Ailleurs, les États du CCG renforcent leurs capacités cliniques, l'Afrique du Sud consolide ses laboratoires de maladies infectieuses, et les marchés d'Amérique latine adoptent des modèles de location de réactifs pour compenser la volatilité des devises.

Paysage concurrentiel

La concentration du marché est modérée. Thermo Fisher, Danaher et Agilent s'appuient sur des portefeuilles intégrés d'instruments, de réactifs et de contrats de service pluriannuels pour renforcer la fidélisation des clients. L'acquisition de PPD par Thermo Fisher pour 17,4 milliards USD a signalé son extension vers la recherche sous contrat, tandis que les divisions Cytiva et Pall de Danaher étendent leur portée de la découverte à la bioproduction. Waters, PerkinElmer et Bio-Rad poursuivent des acquisitions complémentaires — telles que l'acquisition de Wyatt Technology par Waters en 2024 — pour combler les lacunes de compétences.

Les entrants de niche se concentrent sur la microfluidique de laboratoire sur puce et l'automatisation connectée au cloud. LabCentral et BioLabs, soutenus par le capital-risque, remplacent la propriété par l'accès, renouvelant les équipements tous les quelques années et garantissant aux fournisseurs des affaires récurrentes. Les spécialistes de l'automatisation Tecan et Hamilton intègrent la robotique aux systèmes de gestion de l'information de laboratoire pour réduire les taux d'erreur et les coûts de main-d'œuvre. La conformité aux normes ISO 13485 et 17025 reste coûteuse, renforçant les avantages des acteurs établis et ralentissant la disruption.

Leaders du secteur des équipements de laboratoire et des consommables

Agilent Technologies Inc

Bio-Rad Laboratories

Bruker Corporation

Sartorius AG

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : INTCO Medical, l'un des principaux fabricants mondiaux de gants jetables, a lancé son produit exclusif breveté de gants jetables synthétiques en latex Syntex. Brisant les limites du latex naturel, Syntex redéfinit la qualité, la sécurité et les performances des gants.

- Avril 2025 : Syntegon a lancé une nouvelle machine de remplissage pour seringues nichées prêtes à l'emploi (RTU).

- Janvier 2025 : Dynarex Corporation, l'une des principales sociétés de fournitures médicales, a lancé LabChoice, une nouvelle gamme dynamique de produits de laboratoire conçue pour répondre aux besoins évolutifs d'un large éventail de secteurs, notamment les soins de santé, l'éducation, la recherche, l'alimentation et les boissons, et d'autres domaines nécessitant des outils de précision.

Périmètre du rapport sur le marché mondial des équipements de laboratoire et des consommables

Selon le périmètre du rapport, les équipements de laboratoire désignent les divers outils et instruments utilisés par les scientifiques dans un laboratoire. Cela comprend la verrerie, les outils et les instruments de laboratoire permettant de collecter, traiter et stocker des échantillons. Les consommables, tels que les gants et les masques, sont des produits jetables utilisés par commodité lors des travaux sur le terrain.

Le marché des équipements de laboratoire et des consommables est segmenté par type de produit (équipements de laboratoire et consommables de laboratoire), application (diagnostic clinique, découverte et développement de médicaments, génomique et protéomique, académique et recherche, et tests industriels et environnementaux), utilisateur final (hôpitaux et cliniques, sociétés pharmaceutiques et biotechnologiques, instituts académiques et de recherche, et organisations de recherche sous contrat) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements de laboratoire | Instruments analytiques | Équipements de spectroscopie |

| Systèmes de chromatographie | ||

| Microscopes et systèmes d'imagerie | ||

| Autres instruments | ||

| Équipements de laboratoire généraux | Centrifugeuses et séparateurs | |

| Incubateurs et étuves | ||

| Autoclaves et stérilisateurs | ||

| Autres équipements | ||

| Consommables de laboratoire | Articles en plastique et en verre | Pipettes et embouts |

| Boîtes de Petri | ||

| Tubes à essai et tubes de culture | ||

| Autres | ||

| Fournitures de filtration et de séparation | Filtres à membrane | |

| Filtres à seringue et sous vide | ||

| Filtres centrifuges | ||

| Consommables de salle blanche | Gants | |

| Blouses et masques | ||

| Lingettes et écouvillons | ||

| Diagnostic clinique |

| Découverte et développement de médicaments |

| Génomique et protéomique |

| Académique et recherche |

| Tests industriels et environnementaux |

| Hôpitaux et cliniques |

| Sociétés pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Équipements de laboratoire | Instruments analytiques | Équipements de spectroscopie |

| Systèmes de chromatographie | |||

| Microscopes et systèmes d'imagerie | |||

| Autres instruments | |||

| Équipements de laboratoire généraux | Centrifugeuses et séparateurs | ||

| Incubateurs et étuves | |||

| Autoclaves et stérilisateurs | |||

| Autres équipements | |||

| Consommables de laboratoire | Articles en plastique et en verre | Pipettes et embouts | |

| Boîtes de Petri | |||

| Tubes à essai et tubes de culture | |||

| Autres | |||

| Fournitures de filtration et de séparation | Filtres à membrane | ||

| Filtres à seringue et sous vide | |||

| Filtres centrifuges | |||

| Consommables de salle blanche | Gants | ||

| Blouses et masques | |||

| Lingettes et écouvillons | |||

| Par application | Diagnostic clinique | ||

| Découverte et développement de médicaments | |||

| Génomique et protéomique | |||

| Académique et recherche | |||

| Tests industriels et environnementaux | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Sociétés pharmaceutiques et biotechnologiques | |||

| Instituts académiques et de recherche | |||

| Organisations de recherche sous contrat | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements de laboratoire et des consommables en 2031 ?

Il est prévu d'atteindre 58,86 milliards USD, avec un CAGR de 7,64 % entre 2026 et 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les consommables mènent la croissance, portés par l'adoption des bioréacteurs à usage unique, et sont positionnés pour un CAGR de 9,54 % jusqu'en 2031.

Pourquoi la génomique et la protéomique connaissent-elles une adoption rapide dans les laboratoires ?

Les plateformes à plus haut débit telles que le NovaSeq X d'Illumina et le Timstof de Bruker réduisent les coûts par échantillon, stimulant la demande pour les flux de travail de séquençage et de protéomique.

Comment les mandats de durabilité affectent-ils les décisions d'achat ?

Les cadres de marchés publics à zéro émission nette des gouvernements favorisent les instruments économes en énergie et les consommables recyclables, influençant la sélection des fournisseurs en Europe et en Amérique du Nord.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les organisations de recherche sous contrat devraient se développer à un CAGR de 10,43 % alors que les commanditaires pharmaceutiques externalisent les travaux de laboratoire précliniques et cliniques.

Dernière mise à jour de la page le: