Taille et Part du Marché des Produits Électroniques Médicaux Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 99.05 Milliards de dollars |

| Taille du Marché (2031) | 152.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.04% CAGR |

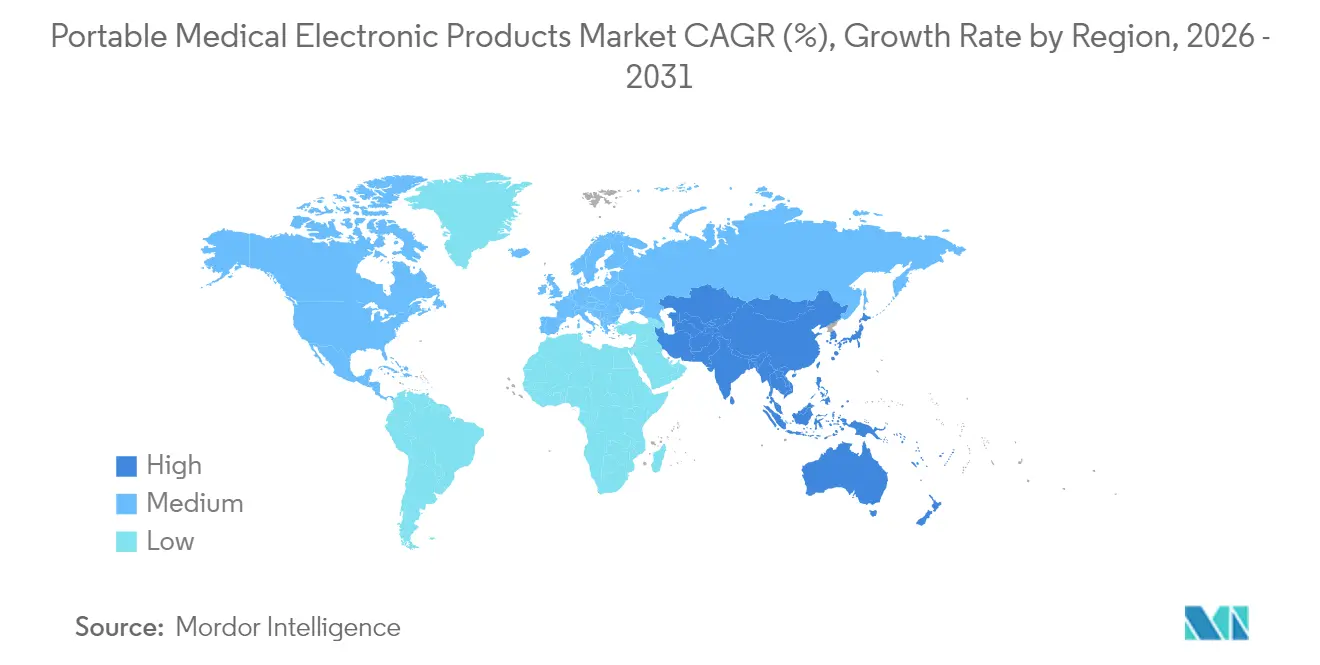

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

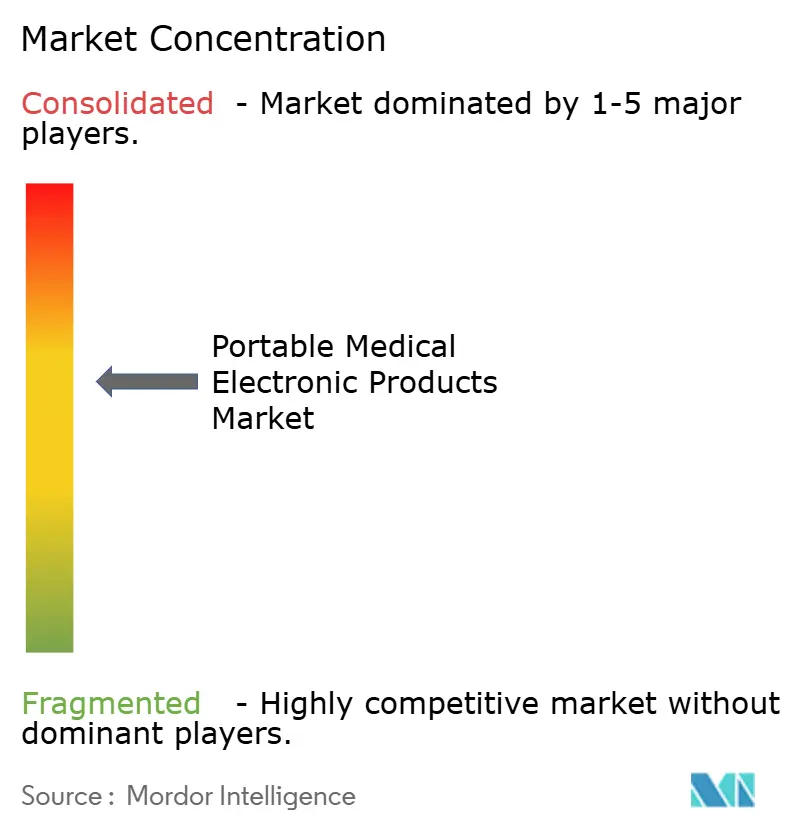

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Électroniques Médicaux Portables par Mordor Intelligence

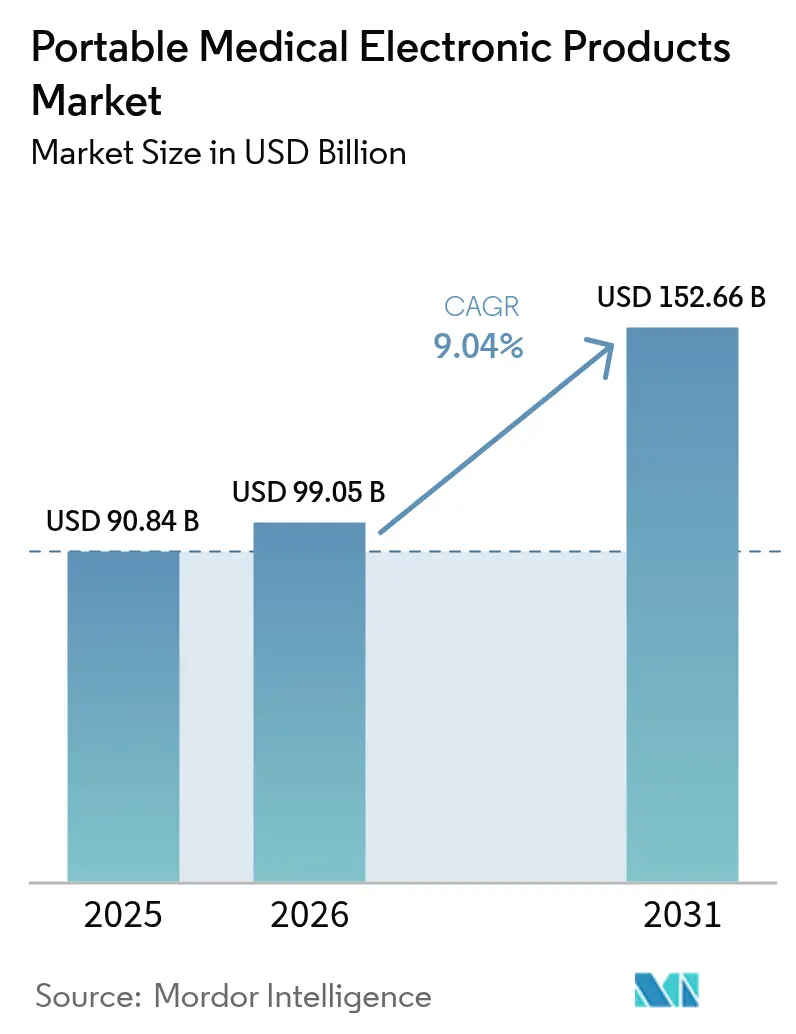

La taille du marché des produits électroniques médicaux portables était évaluée à 90,84 milliards USD en 2025 et devrait croître de 99,05 milliards USD en 2026 pour atteindre 152,66 milliards USD d'ici 2031, à un TCAC de 9,04 % durant la période de prévision (2026-2031). Cette croissance reflète une demande croissante pour les soins hors hôpital, la maturation de la miniaturisation des semi-conducteurs et des modèles de remboursement qui récompensent désormais la surveillance continue. L'intégration rapide de l'intelligence artificielle embarquée redéfinit la précision diagnostique, tandis que l'adoption des soins à domicile s'étend à mesure que les systèmes de santé cherchent à réduire les réadmissions évitables. Les géants technologiques entrent sur le marché avec des approches centrées sur les logiciels, intensifiant la concurrence et accélérant les cycles de vie des produits. Parallèlement, les vulnérabilités de la chaîne d'approvisionnement en puces spécialisées et la hausse des coûts de conformité en matière de cybersécurité tempèrent l'élan à court terme.

Points Clés du Rapport

- Par type de produit, les dispositifs de surveillance détenaient 45,02 % de la part du marché des produits électroniques médicaux portables en 2025 ; les applications médicales mobiles et les logiciels progressent à un TCAC de 13,72 % jusqu'en 2031.

- Par composant, les capteurs représentaient 35,08 % de la taille du marché des produits électroniques médicaux portables en 2025, tandis que les processeurs et les puces d'intelligence artificielle affichent le TCAC le plus rapide à 15,12 %.

- Par type de portabilité, les appareils portatifs étaient en tête avec 44,73 % de part en 2025 ; les dispositifs portables se développent à un TCAC de 16,02 %.

- Par utilisateur final, les hôpitaux dominaient avec 59,55 % de part de marché en 2025, tandis que les environnements de soins à domicile enregistrent un TCAC de 13,18 %.

- Par géographie, l'Amérique du Nord commandait 37,98 % de part en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 11,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits Électroniques Médicaux Portables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surveillance des maladies chroniques à domicile | +1.8% | Amérique du Nord, UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Électronique de santé et de fitness portable | +1.6% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Composants médicaux miniaturisés à faible consommation d'énergie | +1.4% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Besoins en imagerie et surveillance liés au vieillissement de la population | +1.9% | Japon, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Inférence d'intelligence artificielle embarquée pour le diagnostic | +1.5% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Voies d'accélération réglementaire pour les dispositifs connectés | +1.2% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Surveillance des Maladies Chroniques à Domicile

Les systèmes de santé déploient des moniteurs connectés pour réduire les réadmissions évitables et les visites de routine en clinique. Les Centers for Medicare & Medicaid Services ont élargi le remboursement de la surveillance à distance des patients en 2024, signalant l'approbation des payeurs pour les technologies à domicile. Les données des principaux prestataires montrent des baisses de 15 à 20 % des recours aux services d'urgence lorsque les patients surveillés transmettent des métriques quotidiennes. Le diabète, les maladies cardiovasculaires et la BPCO représentent désormais la majorité des inscriptions à la surveillance à distance, créant une base adressable évolutive pour le marché des produits électroniques médicaux portables. Les résultats cliniques restent stables, encourageant les payeurs à élargir les horizons de couverture. Les fabricants de dispositifs répondent avec des offres de services clés en main combinant matériel, analytique en nuage et accompagnement clinique pour surmonter les contraintes de personnel en soins primaires.

Adoption Rapide de l'Électronique de Santé et de Fitness Portable

La familiarité des consommateurs avec les montres intelligentes et les bracelets de fitness raccourcit la courbe d'apprentissage pour les dispositifs médicaux portables, permettant une transition vers des indications réglementées. L'Amérique du Nord est en tête des expéditions, mais l'Asie-Pacifique a dépassé l'Europe en croissance unitaire en 2024 après que les marques régionales de smartphones ont intégré les fonctions SpO₂ et ECG dans les appareils grand public. Les recommandations des sciences du sport stimulent l'adoption précoce, tandis que les assureurs expérimentent des remises sur les primes pour les données d'activité vérifiées. L'intégration transparente Bluetooth vers la télémédecine positionne les dispositifs portables comme point d'entrée pour les flux de données continus qui alimentent les algorithmes d'intelligence artificielle, amplifiant ainsi la proposition de valeur du marché des produits électroniques médicaux portables. Les agences réglementaires font désormais référence à la norme ISO/IEC 60601-1-11 pour rationaliser les approbations des capteurs portés sur le corps, réduisant les délais moyens d'examen de 15 %.

Avancées dans les Composants Médicaux Miniaturisés à Faible Consommation d'Énergie

Les percées dans les capteurs MEMS, la commutation au nitrure de gallium et les batteries à l'état solide permettent des diagnostics multiparamètres dans des boîtiers de la taille d'une paume. Le Règlement européen sur les batteries impose une densité d'énergie plus élevée et une recyclabilité pour toutes les cellules portables, accélérant la R&D sur les anodes en silicium-graphène. Les fournisseurs de composants proposent désormais des solutions de type système en boîtier qui réduisent la surface de la carte de 40 %, permettant aux fabricants de dispositifs de réduire les boîtiers sans sacrifier l'autonomie. Les défis thermiques persistent, mais les vias thermiques en métal liquide dissipent les points chauds localisés, préservant le confort au contact de la peau. Ces améliorations ouvrent la voie à de nouveaux facteurs de forme tels que les moniteurs sous-cutanés fonctionnant cinq ans sur une seule cellule, renforçant le cycle d'innovation du marché des produits électroniques médicaux portables.

Vieillissement de la Population Stimulant les Besoins en Imagerie et Surveillance

En 2025, 29 % des résidents du Japon ont plus de 65 ans, forçant un passage du traitement épisodique à la surveillance préventive[1]Ministère de la Santé du Japon, "Statistiques sur la société vieillissante 2024," moh.go.jp. Les gouvernements canalisent des subventions vers les diagnostics à domicile pour pallier les pénuries de lits. Des essais d'IRM montée sur ambulance à Tokyo ont démontré des délais porte-à-examen inférieurs à 15 minutes, essentiels pour les résultats des accidents vasculaires cérébraux ischémiques. L'Europe suit avec des subventions pour l'échographie mobile afin de surveiller à distance les patients insuffisants cardiaques. À mesure que des dynamiques de vieillissement similaires émergent en Corée du Sud, en Italie et aux États-Unis, la demande d'imagerie portable s'étend au-delà des hôpitaux tertiaires, renforçant la visibilité des revenus pour le marché des produits électroniques médicaux portables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cybersécurité et confidentialité des données des patients | -2.1% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts initiaux élevés et remboursement limité | -1.8% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Limites de la durée de vie des batteries et de la gestion thermique | -1.3% | Régions aux climats extrêmes | Long terme (≥ 4 ans) |

| Approvisionnement volatile en semi-conducteurs spécialisés | -1.6% | Usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Responsabilités en Matière de Cybersécurité et de Confidentialité des Données des Patients

Les directives de cybersécurité de la FDA de 2024 obligent les fabricants à intégrer des protocoles d'atténuation des menaces dès la conception jusqu'au support après commercialisation[2]FDA, "Cybersécurité dans les dispositifs médicaux," fda.gov . Les amendes du RGPD de l'UE atteignent désormais 4 % du chiffre d'affaires annuel en cas de violation, poussant les équipes d'approvisionnement à exiger des preuves de tests de pénétration avant tout achat. Les hôpitaux hésitent à connecter de nouveaux dispositifs aux infrastructures de dossiers de santé électroniques sans architectures de confiance zéro. Les fournisseurs investissent dans la racine de confiance matérielle et les correctifs par voie hertzienne, augmentant les coûts de nomenclature qui se répercutent sur les prix dans le marché des produits électroniques médicaux portables. Les primes d'assurance cyber ont augmenté de 15 % d'une année sur l'autre en 2025, reflétant la fréquence croissante des attaques sur les pompes à perfusion connectées et les moniteurs cardiaques.

Coûts Initiaux Élevés et Voies de Remboursement Limitées

Bien que la surveillance à distance réduise les coûts à long terme, les budgets d'investissement dans les marchés émergents s'étendent rarement au-delà de l'imagerie essentielle. Le barème des honoraires de Medicare couvre la mise en place des dispositifs et l'examen mensuel des données, mais les tarifs laissent un écart de financement de 25 % par rapport aux dépenses d'exploitation du programme. Les prestataires préfèrent donc les contrats de location ou les contrats basés sur les résultats qui transfèrent le risque aux fournisseurs. Les fabricants regroupent les analyses et les centres d'appel infirmiers pour justifier les frais d'abonnement, mais ces modèles pèsent sur la trésorerie lors de la montée en charge, modérant la vitesse d'adoption dans le marché des produits électroniques médicaux portables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs de Surveillance Mènent l'Intégration Clinique

Les dispositifs de surveillance ont généré le chiffre d'affaires le plus élevé, représentant 45,02 % du marché des produits électroniques médicaux portables en 2025. Leur validation clinique mature et leur soutien au remboursement sous-tendent la préférence d'approvisionnement dans les hôpitaux et les agences de soins à domicile. Les applications médicales mobiles et les logiciels, bien que contribuant à une base modeste, affichent le TCAC le plus rapide à 13,72 % à mesure que les smartphones se transforment en outils diagnostiques homologués par la FDA. Cette progression redéfinit l'engagement des patients car les logiciels exploitent les caméras, microphones et capteurs inertiels préexistants. Les systèmes d'imagerie diagnostique maintiennent une pénétration spécialisée, notamment l'échographie portable pour le triage d'urgence. Les dispositifs thérapeutiques tels que les stimulateurs nerveux électriques affichent une croissance régulière soutenue par des incitations aux soins basés sur la valeur. Le marché des produits électroniques médicaux portables bénéficie de propositions mixtes matériel-logiciel illustrées par le BeamO de Withings, dont la capture de signes vitaux 4-en-1 encourage les bilans de santé préventifs depuis le domicile.

L'économie d'échelle des logiciels accélère la diffusion mondiale ; une fois le dossier réglementaire en place, les coûts de distribution marginaux tendent vers zéro, favorisant les modèles freemium liés à des abonnements d'analyse premium. Les fabricants de dispositifs traditionnels répondent en intégrant des tableaux de bord en nuage et des recommandations de triage par intelligence artificielle, comblant l'écart avec les concurrents axés sur les applications. L'interopérabilité multiplateforme émerge comme facteur de différenciation, les prestataires recherchant des vues unifiées qui agrègent les données des capteurs de glycémie, des brassards de tension artérielle et des balances. Par conséquent, les revenus de licence provenant des interfaces de programmation d'applications croissent plus rapidement que les marges matérielles au sein du marché des produits électroniques médicaux portables.

Par Composant : Les Processeurs Pilotent la Migration vers l'Intelligence

Les capteurs ont conservé le leadership en termes de revenus avec 35,08 % dans la taille du marché des produits électroniques médicaux portables pour les composants en 2025, mais les processeurs et les puces d'intelligence artificielle dédiées enregistrent un TCAC remarquable de 15,12 %. L'élan provient des charges de travail d'inférence en temps réel telles que la détection des arythmies et la prédiction du sepsis au chevet du patient. Les fournisseurs de semi-conducteurs regroupent les unités de traitement neuronal avec la gestion intégrée de l'alimentation, réduisant le nombre de cartes et abaissant le coût du système. Les modules de communication bénéficient de l'adoption de la 5G et du Wi-Fi 6, permettant le transfert d'images haute résolution sans connexions filaires. Les écrans passent aux écrans tactiles AMOLED avec retour haptique, simplifiant la formation des utilisateurs pour les soignants non techniques.

Le traitement en périphérie relocalise les analyses précédemment hébergées dans le nuage, réduisant la latence et facilitant la conformité aux lois sur la souveraineté des données. Les hôpitaux apprécient les décisions sur site qui se poursuivent sans interruption lors des pannes de réseau, tandis que les utilisateurs à domicile apprécient les informations exploitables immédiates. Les mises à niveau des processeurs déclenchent des cycles de remplacement qui raccourcissent la durée de vie moyenne des dispositifs à quatre ans, élargissant les opportunités de revenus récurrents. À mesure que les soins de santé évoluent vers la médecine prédictive, la complexité des algorithmes intensifie la demande de calcul, assurant un investissement soutenu dans les feuilles de route des processeurs au sein du marché des produits électroniques médicaux portables.

Par Type de Portabilité : Les Dispositifs Portables Redéfinissent l'Expérience Patient

Les appareils portatifs détenaient 44,73 % de part en 2025, reflétant la familiarité clinique et la mesure précise des signes vitaux lors des rondes. Les dispositifs portables, cependant, affichent un TCAC de 16,02 %, faisant passer la surveillance des lectures ponctuelles aux flux continus 24h/24 et 7j/7 qui anticipent les tendances de détérioration. L'intégration avec les smartphones grand public améliore l'observance, car le téléchargement des données s'effectue passivement en arrière-plan. Les systèmes portables sur chariot servent les services d'urgence et les équipes chirurgicales avancées où des boîtiers robustifiés protègent les composants électroniques sensibles des chocs et des contaminants.

Les attentes des consommateurs élèvent les standards de conception, poussant les dispositifs médicaux portables vers des esthétiques alignées sur la mode et le confort. Les circuits flexibles et les tissus respirants permettent désormais un ECG multi-dérivations dans un format de chemise de compression. Dans les soins professionnels, les dispositifs portables réduisent la charge de travail infirmière en automatisant la documentation, libérant le personnel pour des tâches à haute valeur ajoutée. Les assureurs pilotent des remboursements basés sur les résultats liés à des seuils de données continues, incitant les prestataires à prescrire des moniteurs portables. Par conséquent, le marché des produits électroniques médicaux portables gravite vers un engagement piloté par les algorithmes qui récompense la participation des patients.

Par Utilisateur Final : Les Environnements de Soins à Domicile Accélèrent l'Adoption

Les hôpitaux représentaient 59,55 % des revenus en 2025, témoignant de leurs capacités centralisées d'approvisionnement et d'intégration. Pourtant, les environnements de soins à domicile croissent à un TCAC de 13,18 % à mesure que les payeurs remboursent les visites de télésanté et la surveillance à distance des signes vitaux. La familiarité des consommateurs avec les dispositifs connectés simplifie l'intégration, tandis que les entreprises de logistique permettent la livraison le jour même de kits préconfigurés. Les cabinets médicaux adoptent les diagnostics portables pour élargir leurs gammes de services sans investir dans des équipements lourds en capital, fidélisant ainsi les patients au sein des réseaux de cliniques. Les services militaires et d'urgence se procurent des défibrillateurs robustes comme le LIFEPAK 35 de Stryker pour maintenir l'état de préparation dans des environnements austères.

À mesure que les contrats de soins basés sur la valeur pénalisent les admissions évitables, les hôpitaux transfèrent des ressources vers des plateformes de surveillance post-sortie. Les fabricants de dispositifs regroupent désormais des tableaux de bord cliniciens, des alertes prédictives et des vérifications de l'observance médicamenteuse dans des offres d'abonnement. Les entreprises de perfusion à domicile intègrent des pompes portables avec des algorithmes de dosage par intelligence artificielle, démontrant comment le marché des produits électroniques médicaux portables chevauche les domaines thérapeutiques traditionnels. Les parties prenantes reconnaissent que la mise à l'échelle durable dépend d'interfaces utilisateur intuitives adaptées aux populations âgées ayant des compétences techniques limitées.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec 37,98 % des revenus mondiaux en 2025, soutenue par des cadres de remboursement solides et un écosystème d'innovation dynamique. La collaboration entre les hyperscalers en nuage et les fabricants de dispositifs accélère le déploiement de l'intelligence artificielle, tandis que les incitations nationales aux semi-conducteurs atténuent l'exposition aux risques d'approvisionnement. Le modèle à payeur unique du Canada crée des volumes d'approvisionnement prévisibles pour les moniteurs de signes vitaux ciblant les cohortes de maladies chroniques. Le Mexique joue à la fois le rôle de pôle de fabrication et de base de clientèle émergente, attirant les fabricants d'électronique sous contrat près de la frontière des États-Unis pour raccourcir les délais logistiques. Par conséquent, le marché des produits électroniques médicaux portables bénéficie de chaînes de valeur verticalement intégrées à travers le continent.

L'Asie-Pacifique affiche le TCAC le plus rapide à 11,24 % jusqu'en 2031, les changements démographiques, la hausse des revenus disponibles et les stimuli gouvernementaux se conjuguant. Les réformes réglementaires de la Chine rationalisent les approbations de classe II, encourageant les marques internationales à localiser leur production. La société super-vieillissante du Japon adopte la surveillance à distance pour compenser les pénuries de soignants, incitant les innovateurs nationaux à piloter des robots domestiques à intelligence artificielle. L'Inde privilégie les diagnostics rentables pour les cliniques de santé rurales, favorisant le matériel connecté aux smartphones qui exploite les réseaux existants. La couverture 5G nationale de la Corée du Sud permet un télé-ECG à faible latence pendant le transport en ambulance. Ces moteurs diversifiés nécessitent des stratégies de mise sur le marché nuancées mais renforcent collectivement les perspectives de volume pour le marché des produits électroniques médicaux portables.

L'Europe connaît une expansion régulière soutenue par la conformité au Règlement sur les dispositifs médicaux, un financement significatif de la santé numérique et des initiatives de télémédecine transfrontalières. L'excellence manufacturière de l'Allemagne ancre l'approvisionnement régional en modules de capteurs, tandis que la France canalise les investissements publics vers les soins préventifs incluant le remboursement des dispositifs portables de tension artérielle. Le Royaume-Uni capitalise sur son autonomie réglementaire pour introduire des approbations conditionnelles qui accélèrent la mise sur le marché des diagnostics par intelligence artificielle. Les nations d'Europe du Sud, confrontées à des contraintes budgétaires, adoptent des modèles de dispositif en tant que service pour minimiser les dépenses initiales. L'application du RGPD façonne les meilleures pratiques en matière de cybersécurité, positionnant les fournisseurs européens pour exporter des conceptions centrées sur la confidentialité à l'échelle mondiale, ce qui renforce à son tour la confiance dans le marché des produits électroniques médicaux portables.

Paysage Concurrentiel

Le marché des produits électroniques médicaux portables reflète une concentration modérée alors que les fabricants de dispositifs historiques équilibrent la profondeur matérielle avec l'agilité logicielle. Philips exploite son héritage en imagerie pour intégrer les moniteurs de chevet avec les plateformes de soins à domicile, assurant la continuité des données de bout en bout. GE Healthcare s'associe à Amazon Web Services pour intégrer des modèles d'apprentissage automatique directement dans les sondes d'échographie, réduisant les délais de diagnostic dans les services d'urgence. Medtronic étend son portefeuille thérapeutique à l'administration d'insuline connectée, associant des pompes patch à des analyses prédictives de la glycémie.

Les marques d'électronique grand public intensifient la rivalité : Apple commercialise des alertes de fibrillation auriculaire homologuées par la FDA sur la Watch Series, tandis que Samsung intègre l'étalonnage de la tension artérielle dans les Galaxy Wearables. Des spécialistes de niche tels qu'AliveCor dominent l'ECG ambulatoire grâce à des améliorations continues des algorithmes et des partenariats hospitaliers. Dexcom sécurise sa part dans la gestion du diabète en accordant des licences de données à des entreprises de thérapie numérique qui optimisent le dosage. Les fournisseurs axés sur le secteur militaire protègent des niches défendables grâce à la propriété intellectuelle de robustification et aux accréditations d'approvisionnement de l'OTAN.

Les mouvements stratégiques incluent le lancement par Stryker en 2024 du LIFEPAK 35, combinant défibrillation, capnographie et télémétrie cellulaire pour soutenir les médecins de terrain. Withings a obtenu l'homologation FDA pour BPM Vision en 2025, reliant l'imagerie microvasculaire oculaire à la détection de l'hypertension pour des signaux précoces de lésions organiques. La start-up PreEvnt a présenté un patch d'alerte glycémique non invasif au CES 2025, démontrant comment les expositions grand public accélèrent la visibilité dans le marché des produits électroniques médicaux portables. Les dépôts de brevets se concentrent de plus en plus sur l'optimisation des modèles d'intelligence artificielle, les cadres d'interopérabilité des données et les chimies de batteries avancées, signalant que les actifs incorporels complètent les économies d'échelle manufacturières traditionnelles.

Leaders du Secteur des Produits Électroniques Médicaux Portables

GE Healthcare

Abbott Laboratories

Hologic Inc.

Koninklijke Philips N.V.

Omron Healthcare Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La FDA a approuvé le Sonu Band de SoundHealth, le premier dispositif portable à intelligence artificielle pour traiter la congestion nasale modérée à sévère chez les adolescents, avec 80 % des utilisateurs signalant un soulagement en 15 minutes.

- Avril 2025 : L'Université de Cambridge a dévoilé un dispositif portatif de dépistage cardiaque à six capteurs utilisant l'apprentissage automatique pour détecter les maladies valvulaires, déposant un brevet via Cambridge Enterprise.

Portée du Rapport Mondial sur le Marché des Produits Électroniques Médicaux Portables

Selon la portée du rapport, dans les produits électroniques médicaux portables, seuls les dispositifs d'imagerie diagnostique et de surveillance sont couverts. Ces produits électroniques médicaux portables sont utilisés de manière croissante car les avancées dans les technologies sans fil ont accru la mobilité des patients dans les hôpitaux et à domicile. Les dispositifs médicaux portables sont des équipements électroniques utilisés pour surveiller, exploiter et gérer les conditions médicales. Ces dispositifs deviennent de plus en plus portables, légers et compacts grâce aux avancées de la technologie des microprocesseurs. Le marché est segmenté par produit (imagerie diagnostique, dispositifs de surveillance et autres produits), utilisateur final (hôpitaux, cabinets médicaux, environnements de soins à domicile et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes d'Imagerie Diagnostique | |

| Dispositifs de Surveillance | Surveillance Cardiaque |

| Surveillance Neurologique | |

| Surveillance Respiratoire | |

| Surveillance Fœtale et Néonatale | |

| Moniteurs Multiparamètres | |

| Dispositifs Thérapeutiques | |

| Applications Médicales Mobiles et Logiciels | |

| Autres Produits |

| Capteurs |

| Batteries et Modules d'Alimentation |

| Modules de Communication (BT/Wi-Fi/5G) |

| Modules d'Affichage et d'Interface |

| Processeurs et Puces d'Intelligence Artificielle |

| Portatif |

| Portable |

| Portable sur Chariot |

| Hôpitaux |

| Cabinets Médicaux et Cliniques |

| Environnements de Soins à Domicile |

| Services Médicaux d'Urgence |

| Militaire et Soins de Santé à Distance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes d'Imagerie Diagnostique | |

| Dispositifs de Surveillance | Surveillance Cardiaque | |

| Surveillance Neurologique | ||

| Surveillance Respiratoire | ||

| Surveillance Fœtale et Néonatale | ||

| Moniteurs Multiparamètres | ||

| Dispositifs Thérapeutiques | ||

| Applications Médicales Mobiles et Logiciels | ||

| Autres Produits | ||

| Par Composant | Capteurs | |

| Batteries et Modules d'Alimentation | ||

| Modules de Communication (BT/Wi-Fi/5G) | ||

| Modules d'Affichage et d'Interface | ||

| Processeurs et Puces d'Intelligence Artificielle | ||

| Par Type de Portabilité | Portatif | |

| Portable | ||

| Portable sur Chariot | ||

| Par Utilisateur Final | Hôpitaux | |

| Cabinets Médicaux et Cliniques | ||

| Environnements de Soins à Domicile | ||

| Services Médicaux d'Urgence | ||

| Militaire et Soins de Santé à Distance | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des produits électroniques médicaux portables ?

La taille du marché des produits électroniques médicaux portables a atteint 99,05 milliards USD en 2026.

À quelle vitesse le marché des produits électroniques médicaux portables devrait-il croître ?

Il devrait se développer à un TCAC de 9,04 %, atteignant 152,66 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 11,24 % jusqu'en 2031, portée par les investissements dans les soins de santé et la hausse de l'incidence des maladies chroniques.

Quel segment de produit détient la plus grande part de marché ?

Les dispositifs de surveillance représentaient 45,02 % des revenus de 2025, reflétant une forte intégration clinique.

Pourquoi les dispositifs portables gagnent-ils du terrain dans les soins de santé ?

Les dispositifs portables permettent une surveillance continue et discrète, conduisant à une intervention plus précoce et s'alignant sur les préférences des patients pour les soins à domicile.

Dernière mise à jour de la page le: