Taille et Part du Marché des Fonderies de Semi-conducteurs en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

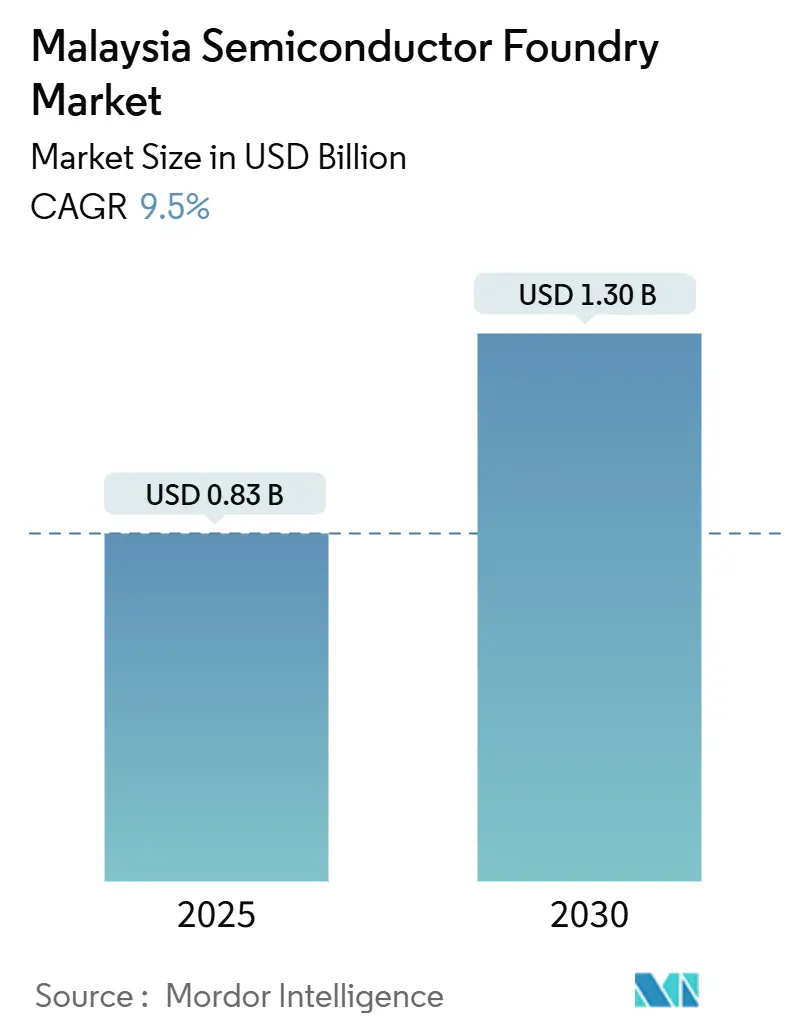

| Taille du Marché (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2030) | 1.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs en Malaisie par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs en Malaisie est évaluée à 0,83 milliard USD en 2025 et devrait atteindre 1,3 milliard USD d'ici 2030, avec une expansion à un CAGR de 9,5 %. Les flux entrants soutenus liés à la diversification « Chine-plus-un », une stratégie nationale des semi-conducteurs de RM 25 milliards (5,33 milliards USD) sur dix ans, et plus de 25 milliards USD d'investissements dans les centres de données et les puces annoncés entre 2021 et 2023 soutiennent la trajectoire de croissance du marché des fonderies de semi-conducteurs en Malaisie.[1]South-China-Morning-Post, "Silicon rally : la Malaisie peut-elle retrouver sa gloire dans les semi-conducteurs," scmp.com La fiabilité des nœuds matures pour l'électronique automobile, la demande accélérée pour l'informatique haute performance axée sur l'IA, et l'expansion des capacités en énergies renouvelables qui réduit les coûts d'exploitation des fabs renforcent davantage la dynamique positive. Le réalignement mondial des chaînes d'approvisionnement continue d'orienter les travaux d'encapsulation avancée et de test final vers Penang et Kulim, maintenant le taux moyen d'utilisation des fabs au-dessus de 85 % en 2025. Par ailleurs, de nouveaux partenariats avec ARM et d'autres propriétaires de propriété intellectuelle visent à combler le déficit de talents en ingénierie de conception en Malaisie et à faire pivoter le marché des fonderies de semi-conducteurs en Malaisie vers des activités frontales à plus haute valeur ajoutée.

Points Clés du Rapport

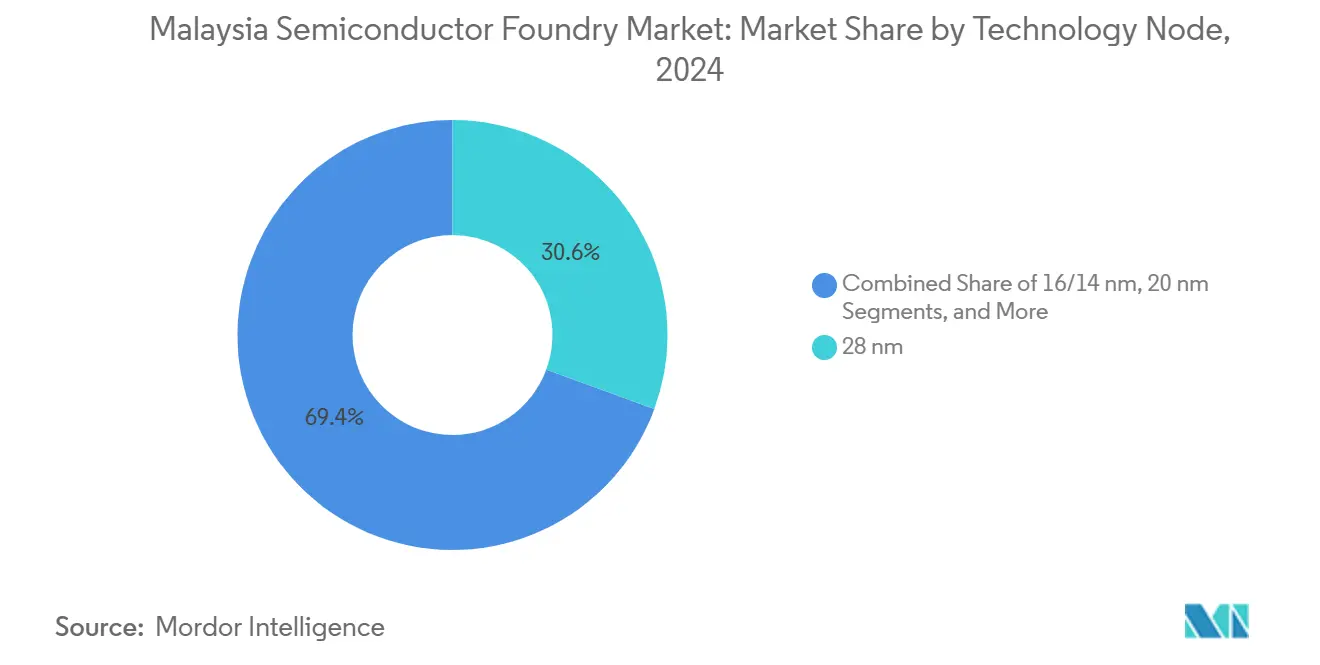

- Par nœud technologique, les procédés 28 nm ont dominé avec 30,6 % de la part de marché des fonderies de semi-conducteurs en Malaisie en 2024, tandis que les nœuds 10/7/5 nm devraient afficher un CAGR de 15,2 % jusqu'en 2030.

- Par taille de plaquette, la production de 300 mm représentait 60,4 % de la taille du marché des fonderies de semi-conducteurs en Malaisie en 2024 et devrait se développer à un CAGR de 12,4 % jusqu'en 2030.

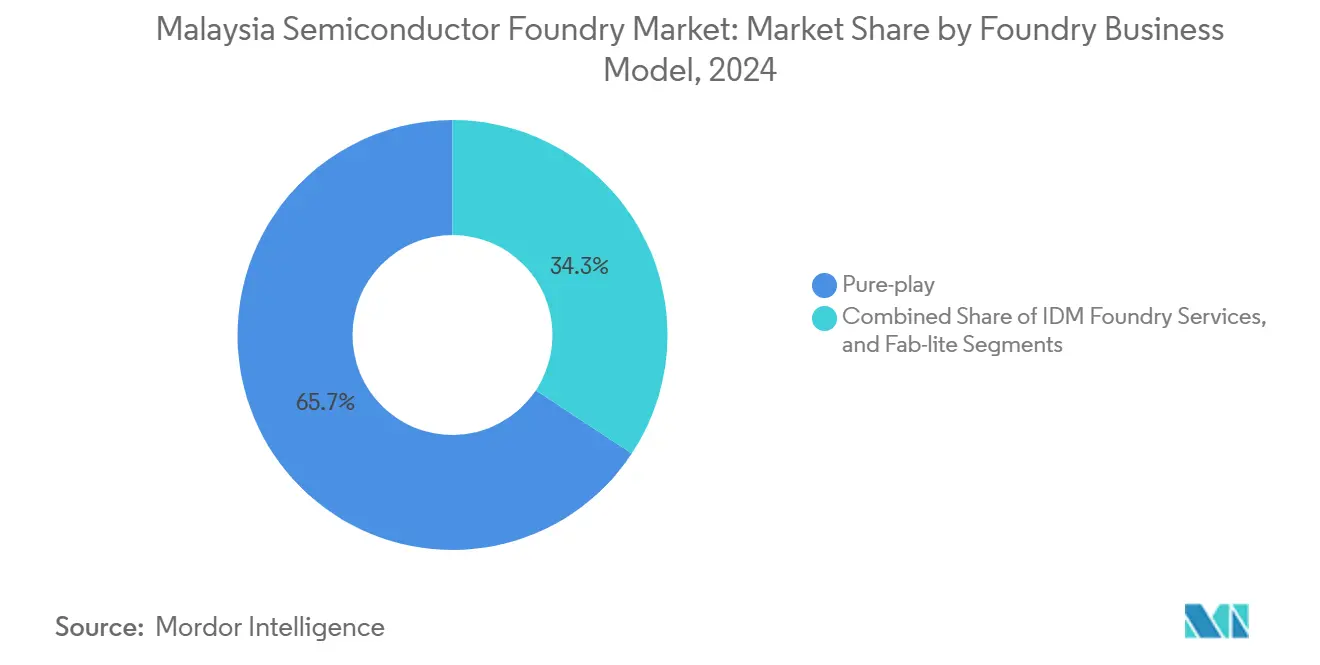

- Par modèle de fonderie, les opérateurs pure-play détenaient une part de revenus de 65,7 % en 2024, et leur segment devrait croître à un CAGR de 13,2 % jusqu'en 2030.

- Par application, l'électronique grand public et la communication représentaient 40,2 % de la taille du marché des fonderies de semi-conducteurs en Malaisie en 2024, tandis que l'informatique haute performance progresse à un CAGR de 15,1 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs en Malaisie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande mondiale de puces automobiles à nœuds matures | +2.1% | Mondial, avec une concentration dans les zones industrielles de Penang et Kulim | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales dans le cadre des Aspirations Nationales d'Investissement de la Malaisie (NIA) | +1.8% | National, avec un accent sur les États de Selangor, Penang et Johor | Long terme (≥ 4 ans) |

| Expansion de la diversification mondiale de la chaîne d'approvisionnement hors de la Chine continentale | +2.3% | Mondial, avec des effets d'entraînement à travers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Développement de l'écosystème national de fabrication électronique (EMS, OSAT, bureaux de conception) | +1.5% | National, avec des gains précoces à Penang, Kulim et Selangor | Moyen terme (2 à 4 ans) |

| Adoption rapide des lignes de photonique sur silicium à Penang | +0.9% | Régional, concentré à Penang, avec expansion vers Kulim | Long terme (≥ 4 ans) |

| Développement des sources d'énergie renouvelables, réduisant les coûts d'exploitation des fabs | +0.7% | National, avec priorité dans les zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande mondiale de puces automobiles à nœuds matures

L'électrification automobile stimule la demande pour les nœuds éprouvés de 45 nm à 28 nm qui sous-tendent les fonctions de contrôle des batteries, de gestion de l'alimentation et de fusion de capteurs. STMicroelectronics prévoit que la pénétration des véhicules électriques passera de 15 % des ventes mondiales de voitures en 2023 à 40 % d'ici 2030, accentuant le besoin de puces hautement fiables capables de tolérer des cycles thermiques sévères.[2]STMicroelectronics, "Présentation de l'entreprise," st.com La Malaisie accueille plusieurs fabs de 200 mm et 300 mm qualifiées selon les normes automobiles AEC-Q100, permettant aux fournisseurs de se diversifier en dehors des usines taïwanaises et chinoises continentales à capacité limitée. La pénurie de semi-conducteurs automobiles de 2021-2022 a renforcé la prime stratégique que les clients accordent à l'approvisionnement diversifié en nœuds matures, et les fonderies de Penang ont continué à fonctionner au-dessus de 85 % de charge pendant cette période. Les longs cycles de conception dans l'automobile garantissent des commandes de plaquettes pluriannuelles stables qui stabilisent le marché des fonderies de semi-conducteurs en Malaisie.

Incitations gouvernementales dans le cadre des Aspirations Nationales d'Investissement de la Malaisie (NIA)

L'allocation de RM 25 milliards (5,33 milliards USD) sur 10 ans soutient les subventions, la formation et les mises à niveau des infrastructures qui permettent aux acteurs locaux de progresser dans la chaîne de valeur, passant de l'assemblage en back-end vers la conception et la fabrication en front-end. Les objectifs comprennent 60 000 ingénieurs et 100 startups liées aux semi-conducteurs, répondant directement au déficit annuel de 45 000 ingénieurs par rapport aux besoins de l'industrie. Des partenariats structurés tels que l'accord ARM de 250 millions USD fournissent un accès à la propriété intellectuelle parallèlement à des filières de développement des talents, garantissant que les incitations fiscales se traduisent par un savoir-faire durable. Les exonérations fiscales combinées, les procédures de permis simplifiées et les subventions pour l'énergie verte réduisent les coûts d'exploitation et accélèrent le délai de mise sur le marché pour les nouvelles fabs à Selangor et Johor.

Expansion de la diversification mondiale de la chaîne d'approvisionnement hors de la Chine continentale

L'escalade des contrôles américains à l'exportation sur les puces avancées intensifie le réalignement « Chine-plus-un », et le marché des fonderies de semi-conducteurs en Malaisie connaît une traction amont immédiate. La Malaisie est devenue la principale source unique d'importations américaines d'assemblage de puces en 2023, avec une valeur d'exportation vers les États-Unis en hausse de 12,1 % début 2024. Les multinationales acheminent la conception, les tests avancés et les lignes RDL au niveau des plaquettes via Penang pour tirer parti de la position commerciale neutre de la Malaisie. Les approbations d'infrastructure accélérées — en moyenne six mois contre 18 mois dans les économies voisines — raccourcissent les délais de montée en puissance et consolident les engagements des fournisseurs de puces pour le cloud et l'IA.

Développement de l'écosystème national EMS, OSAT et bureaux de conception

Le regroupement vertical débloque des avantages de proximité. Les acteurs locaux de l'OSAT se trouvent dans un rayon de 30 km des fonderies pure-play, réduisant le temps de transit des plaquettes et permettant une analyse des défaillances dans le même quart de travail. Le pôle de conception de circuits intégrés de Selangor, ouvert en 2024, accueille plus de 400 ingénieurs et attire des locataires d'ancrage tels que Phison. Les retombées de connaissances accélèrent les cycles d'apprentissage, tandis que la logistique partagée des salles blanches génère des économies à deux chiffres sur les gaz spéciaux et les matériaux de résine photosensible. L'effet d'écosystème génère des réservations de capacité supplémentaires qui soutiennent le marché des fonderies de semi-conducteurs en Malaisie lors des fluctuations cycliques de la demande.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique élevée et longue période de retour sur investissement | -1.4% | Mondial, avec un impact particulier sur les entreprises malaisiennes locales | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de procédés pour les nœuds avancés | -1.1% | National, avec des pénuries aiguës à Penang et Kulim | Moyen terme (2 à 4 ans) |

| Approvisionnement local limité en produits chimiques ultra-purs | -0.8% | National, affectant tous les sites de fabrication de semi-conducteurs | Moyen terme (2 à 4 ans) |

| Risques croissants de stress hydrique dans les zones industrielles de Kulim et Penang | -0.6% | Régional, concentré dans les principales zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et longue période de retour sur investissement

Les fabs de pointe nécessitent des investissements de 10 à 20 milliards USD, et les retours s'étalent sur 7 à 10 ans. La décision d'Intel en février 2025 de suspendre son projet de fab de plaquettes à Penang d'une valeur de 9 milliards USD illustre la rapidité avec laquelle les budgets d'investissement des entreprises peuvent pivoter vers des expansions aux États-Unis à marges plus élevées. Les entreprises malaisiennes de taille intermédiaire ne disposent pas de marchés de dette intérieurs suffisamment profonds pour financer une telle échelle, les forçant à former des coentreprises ou à accepter une majorité étrangère. La vente de Silterra pour RM 273 millions (61,6 millions USD) à DNeX et au Fonds CGP en 2024 a mis en évidence la nécessité d'injections de capitaux propres externes même pour les lignes spécialisées de 200 mm. Bien que l'encapsulation avancée offre des seuils de capital plus bas, l'objectif stratégique de passer à la lithographie en front-end reste limité par des obstacles de financement.

Pénurie de talents en ingénierie de procédés pour les nœuds avancés

Les universités diplôment 5 000 ingénieurs par an face à une demande industrielle de 50 000, et 15 % des nouveaux talents migrent vers des postes mieux rémunérés à Singapour dans l'année. Les experts en lithographie par ultraviolets extrêmes sont particulièrement rares, ralentissant la qualification des procédés de classe 10 nm. ViTrox a lancé un collège interne en 2023, mais la première promotion n'est entrée en production qu'à la fin de 2026.[3]InvestPenang, "ViTrox crée un collège pour remédier à la pénurie de talents," investpenang.gov.my Le programme de transfert de connaissances ARM est utile, mais sa montée en puissance est progressive, faisant des talents le facteur limitant qui plafonne la trajectoire de croissance haut de gamme du marché des fonderies de semi-conducteurs en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Les nœuds matures ancrent les volumes tandis que les nœuds avancés débloquent une tarification premium

La classe 28 nm a capturé 30,6 % des revenus en 2024 au sein du marché des fonderies de semi-conducteurs en Malaisie, portée par les unités de contrôle automobiles et industrielles nécessitant une fiabilité validée sur des plages de températures étendues. Pendant ce temps, les procédés 10/7/5 nm, bien que moins importants en volume immédiat, affichent un CAGR prévisionnel de 15,2 % sur la demande croissante d'accélérateurs IA et d'ASIC pour centres de données acheminés via les hubs back-end malaisiens. Les opérateurs de fonderies équilibrent les dépenses d'investissement en dédiant des espaces greenfield à Kulim à la lithographie avancée tout en conservant des nœuds 45 nm à haute marge pour les circuits intégrés de gestion de l'alimentation. Le secteur des fonderies de semi-conducteurs en Malaisie capture ainsi de la valeur aux deux extrémités du spectre des nœuds, réduisant la cyclicité associée à la dépendance à un nœud unique.

La croissance de la taille du marché des fonderies de semi-conducteurs en Malaisie au nœud 28 nm est en outre soutenue par des modules de mémoire non volatile embarquée spécialisés qui commandent une tarification premium par rapport à la NAND SLC planaire, soulignant pourquoi les nœuds matures restent essentiels à la rentabilité globale. Les fabs locales alignent leurs feuilles de route d'outillage de sorte que les anciens steppeurs à immersion continuent de fonctionner à plein régime, garantissant que l'amortissement des équipements se synchronise avec la génération de flux de trésorerie. Les engagements sur les nœuds avancés impliquent souvent une R&D collaborative avec des IDM étrangers qui fournissent le flux de procédés, permettant aux partenaires malaisiens de sauter plusieurs nœuds intermédiaires sans engager des coûts de développement interne excessifs.

Par Taille de Plaquette : Les économies d'échelle des 300 mm renforcent le leadership en matière de coûts

Le segment 300 mm détenait 60,4 % de la taille du marché des fonderies de semi-conducteurs en Malaisie en 2024, car les économies d'échelle réduisent le coût par puce et augmentent la marge brute. Le coût par puce fonctionnelle chute de près de 40 % lors du passage de 200 mm à 300 mm à 28 nm, attirant des commandes en volume pour les microcontrôleurs grand public et automobiles. Les livraisons accélérées d'équipements 300 mm prévues pour 2025-2026 permettent des mises à niveau de métallisation au cuivre avancées, alignant la Malaisie sur les audits de qualité automobile internationaux en évolution.

À l'inverse, les lignes 200 mm restent indispensables pour les dispositifs de puissance en carbure de silicium et en nitrure de gallium où la compatibilité des équipements favorise les diamètres plus petits. L'investissement d'Infineon à Kulim illustre la stratégie : 2 milliards EUR (2,26 milliards USD) engagés dans la capacité SiC de 200 mm en 2024, suivis d'un potentiel créneau de phase deux de 5 milliards EUR (5,65 milliards USD) jusqu'en 2030. Cette stratégie à double plaquette permet au marché des fonderies de semi-conducteurs en Malaisie de monétiser à la fois les niches à volume élevé et à haute valeur sans immobiliser des capitaux.

Par Modèle Commercial de Fonderie : L'expertise pure-play approfondit l'intégration des services de conception

Les opérateurs pure-play contrôlaient 65,7 % des revenus de 2024 et devraient progresser de 13,2 % par an jusqu'en 2030 grâce à une diversification robuste de la clientèle. Les clients fabless apprécient l'absence de divisions de dispositifs internes, ce qui atténue le risque concurrentiel et accélère l'échange de propriété intellectuelle. Le marché des fonderies de semi-conducteurs en Malaisie en bénéficie car les usines pure-play à Penang peuvent simultanément fabriquer des MCU automobiles et des PHY pour centres de données dans des salles blanches adjacentes, optimisant les courbes d'apprentissage des opérateurs.

Les services de fonderie IDM, bien que plus modestes, restent stratégiquement importants pour les clients ayant besoin d'une traçabilité dans les analyses back-end intégrées verticalement. Néanmoins, les acteurs pure-play attirent des partenaires d'écosystème tels que les entreprises OSAT et les fournisseurs de jeux de masques, renforçant les effets de réseau et réduisant les coûts de fret des matériaux d'entrée. La croissance du secteur des fonderies de semi-conducteurs en Malaisie dans le segment pure-play stimule également les entreprises de support d'outils EDA locaux, créant des effets multiplicateurs à travers la chaîne d'approvisionnement nationale.

Par Application : Une large base de consommateurs soutient l'accélération de l'informatique haute performance

L'électronique grand public et la communication représentaient 40,2 % des revenus en 2024, assurant une stabilité de volume pour les nœuds matures. La demande de plaquettes pour l'informatique haute performance, cependant, rattrape rapidement avec une projection de CAGR de 15,1 % jusqu'en 2030, stimulée par l'expansion des centres de données hyperscale, notamment des grands acteurs du cloud américains s'engageant dans des constructions de plusieurs milliards de dollars à Johor et Selangor. L'automobile reste un moteur soutenu pour les nœuds 28 nm et 45 nm grâce aux mandats d'électrification dans les capitales de l'ASEAN.

La taille du marché des fonderies de semi-conducteurs en Malaisie est liée aux applications industrielles et IoT qui bénéficient des incitations gouvernementales pour les usines intelligentes, maintenant la demande de microcontrôleurs à faible consommation résiliente même lors des ralentissements du marché des téléphones mobiles. À mesure que les bureaux de conception se co-localisent avec les fabs, le délai de prototypage passe de six semaines à neuf jours, positionnant la Malaisie comme une base de prototypage rapide au service des fabricants d'équipements d'origine d'Asie du Sud-Est. Le secteur des fonderies de semi-conducteurs en Malaisie sécurise ainsi plusieurs piliers de demande qui amortissent les volatilités liées à une application unique.

Analyse Géographique

Penang ancre environ la moitié de la capacité installée existante et génère 13 % des revenus mondiaux d'assemblage et de test externalisés, fournissant une base de fournisseurs mature qui réduit les délais d'approvisionnement en produits chimiques et en photomasques. Les expansions parallèles dans le parc de haute technologie de Kulim, soutenues par des investissements approuvés de RM 65,5 milliards (14,8 milliards USD), doubleront la superficie à 12 000 acres dans le cadre du plan directeur KHTP 2. La proximité de la zone industrielle franche de Bayan Lepas permet une livraison en flux tendu entre les sites de fab de plaquettes et d'OSAT, réduisant les cycles logistiques à moins de 24 heures.

Le centre financier et d'entreprises de Puchong à Selangor abrite le premier pôle de conception de circuits intégrés de Malaisie, accueillant 400 ingénieurs dans les disciplines analogique, numérique et de vérification.[4]Asia-Nikkei, "La Malaisie monte dans la chaîne de valeur avec son premier parc de semi-conducteurs," asia.nikkei.com L'État tire parti de son infrastructure portuaire à Klang pour raccourcir le dédouanement des importations d'équipements, ajoutant un avantage logistique pour le marché des fonderies de semi-conducteurs en Malaisie. La zone économique spéciale planifiée de Johor avec Singapour offre des incitations fiscales associées à une collaboration transfrontalière en R&D, créant un cluster complémentaire de fabrication et de finance pour l'encapsulation avancée et l'intégration de systèmes au niveau des cartes.

Sarawak entre en scène en tant que nœud naissant de services de conception grâce à des coentreprises soutenues par l'État visant des blocs de propriété intellectuelle CPU indigènes. Son excédent hydroélectrique pourrait attirer des opérations de bumping de plaquettes à forte consommation d'énergie au-delà de 2027, ajoutant une redondance géographique pour le marché des fonderies de semi-conducteurs en Malaisie. Les risques à long terme de stress hydrique à Penang et Kulim, cités par la Commission nationale des services de l'eau, incitent à une planification d'empreinte multi-États qui diversifie le risque opérationnel et s'aligne sur les mandats ESG des investisseurs.

Paysage Concurrentiel

Le marché des fonderies de semi-conducteurs en Malaisie accueille un mélange équilibré de multinationales mondiales et d'acteurs nationaux spécialisés. Infineon, STMicroelectronics et Intel contrôlent collectivement une capacité significative en nœuds matures et en dispositifs de puissance ; la seule ligne SiC d'Infineon à Kulim avait enregistré 5 milliards EUR (5,65 milliards USD) de gains de conception sécurisés d'ici 2024. Le champion national pure-play Silterra se concentre sur les niches analogiques et de mémoire flash embarquée, et les plans post-acquisition comprennent un programme de dépenses d'investissement de RM 200 millions (45,1 millions USD) pour porter le taux d'utilisation au-delà de 90 %.

Les partenariats stratégiques étendent la portée concurrentielle. ASE Technology Holdings tire parti des laboratoires d'automatisation de Penang pour renforcer ses offres de test de circuits intégrés pour les clients automobiles européens, approfondissant l'intégration des services. Le producteur de moteurs optiques POET Technologies a étendu son volume d'assemblage via des fabricants sous contrat malaisiens en 2024 pour soutenir la production cible d'un million de modules SiPh par an d'ici 2026. L'avantage concurrentiel découle donc du couplage d'une expertise en procédés spécialisés avec des synergies d'encapsulation et de test plutôt que du seul coût.

L'alignement réglementaire avec la norme ISO 26262 et les accords d'approvisionnement en énergie renouvelable, comme le contrat d'achat d'énergie solaire de 50 GWh signé par STMicroelectronics dans le Kedah, intègrent des critères de durabilité que les acheteurs traitent de plus en plus comme des qualifications préalables des fournisseurs. La conformité différencie les acteurs établis et élève les barrières pour les nouveaux entrants potentiels en greenfield, soutenant une concentration modérée tout en laissant de la place aux innovateurs de niche dans les lignes de semi-conducteurs composés et de photonique sur silicium.

Leaders du Secteur des Fonderies de Semi-conducteurs en Malaisie

-

Silterra Malaysia Sdn. Bhd.

-

X-FAB Silicon Foundries SE (Sarawak Fab)

-

Infineon Technologies AG

-

Nexperia Malaysia Sdn. Bhd.

-

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La Malaisie a conclu un partenariat stratégique de 250 millions USD avec ARM Holdings pour établir le premier bureau ASEAN de l'entreprise et former 10 000 ingénieurs.

- Février 2025 : Intel a reporté indéfiniment son projet de fab de plaquettes à Penang d'une valeur de 9 milliards USD, réaffectant les ingénieurs formés vers des sites américains et signalant une prudence dans les dépenses d'investissement.

- Août 2024 : Infineon Technologies a ouvert la phase un de sa fab de semi-conducteurs de puissance en carbure de silicium de 200 mm à Kulim 3 avec un investissement de 2 milliards EUR (2,26 milliards USD), créant 900 emplois et planifiant une expansion supplémentaire de phase deux de 5 milliards EUR (5,65 milliards USD).

- Juin 2024 : Khazanah Nasional a finalisé la cession de Silterra à DNeX (60 %) et au Fonds CGP (40 %) pour RM 273 millions (61,6 millions USD), les nouveaux propriétaires réservant RM 200 millions (45,1 millions USD) pour des mises à niveau de capacité.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs en Malaisie

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Informatique Haute Performance (HPC) |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par Taille de Plaquette | 300 mm |

| 200 mm | |

| <150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Informatique Haute Performance (HPC) | |

| Autres Applications |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des fonderies de semi-conducteurs en Malaisie et sa croissance attendue d'ici 2030 ?

Le marché s'établit à 0,83 milliard USD en 2025 et devrait atteindre 1,3 milliard USD d'ici 2030, reflétant un CAGR de 9,5 %.

Comment la Malaisie bénéficie-t-elle des mouvements de chaîne d'approvisionnement « Chine-plus-un » ?

Les stratégies de diversification redirigent les tests de plaquettes, l'encapsulation et désormais certains travaux en front-end vers les pôles établis de Penang et Kulim en Malaisie, portant le taux d'utilisation des capacités au-dessus de 85 % en 2025.

Quelle taille de plaquette est la plus largement utilisée dans les fabs malaisiennes ?

Les 300 mm représentent 60,4 % de la production de 2024, en expansion à un CAGR de 12,4 % alors que les fabs recherchent un coût par puce plus bas et des marges brutes plus élevées.

Pourquoi les nœuds matures restent-ils importants malgré le passage vers les procédés avancés ?

Les applications automobiles et industrielles nécessitent une fiabilité éprouvée, maintenant une forte demande pour les nœuds de 45 nm à 28 nm et garantissant des flux de revenus équilibrés pour les fonderies locales.

Quelles initiatives gouvernementales soutiennent les ambitions de la Malaisie dans les semi-conducteurs ?

La Stratégie Nationale des Semi-conducteurs alloue RM 25 milliards (5,33 milliards USD) sur 10 ans pour les incitations, le développement des talents et les mises à niveau des infrastructures visant à élever les capacités de conception et de fabrication.

Quel récent partenariat étranger se concentre sur les talents en conception de puces en Malaisie ?

Un accord de 250 millions USD avec ARM Holdings lancé en mars 2025 pour établir le premier bureau ASEAN d'ARM et former 10 000 ingénieurs.

Dernière mise à jour de la page le: