Taille et Part du Marché des Fonderies de Semi-conducteurs à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

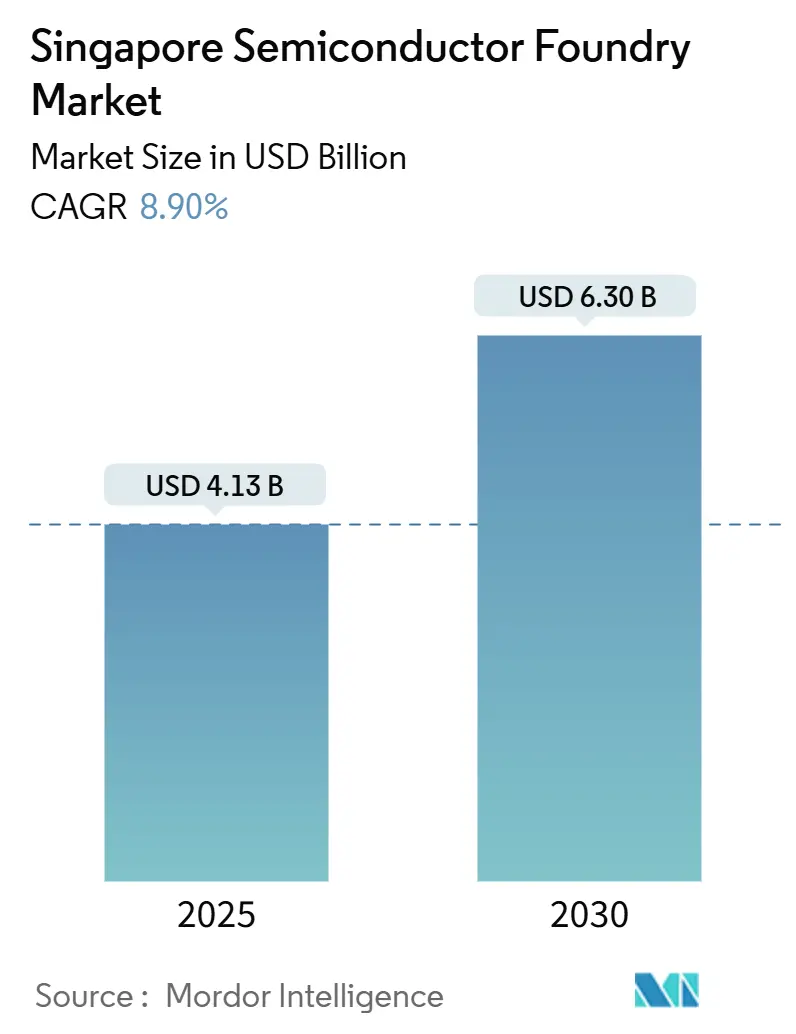

| Taille du Marché (2025) | 4.13 Milliards de dollars |

| Taille du Marché (2030) | 6.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs à Singapour par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs à Singapour** s'établit à 4,13 milliards USD en 2025 et devrait atteindre 6,3 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,9 % sur la période. Des incitations gouvernementales solides, une position géopolitiquement neutre et une expertise profondément ancrée dans les procédés à nœuds matures positionnent le pays comme une alternative privilégiée aux pôles de fabrication traditionnels.[1]Conseil de développement économique, "Qu'est-ce qui fait de Singapour un emplacement de premier choix pour les entreprises de semi-conducteurs qui stimulent l'innovation ?", edb.gov.sg Les extensions de capacité chez GlobalFoundries, UMC et la coentreprise VisionPower-NXP–NXP témoignent de la confiance dans la capacité de Singapour à offrir qualité et échelle malgré des coûts d'exploitation plus élevés. La demande des clients régionaux dans les domaines des véhicules électriques et du calcul haute performance soutient les taux d'utilisation, tandis que le programme de prototypage à nœuds avancés de la Fondation nationale de la recherche élargit le pipeline d'innovation domestique. Dans le même temps, la hausse des prix de l'énergie et un marché du travail de plus en plus tendu tempèrent les perspectives de croissance, incitant les fabricants à investir dans l'automatisation et la durabilité afin de préserver leurs marges sur le long terme.

Principaux Enseignements du Rapport

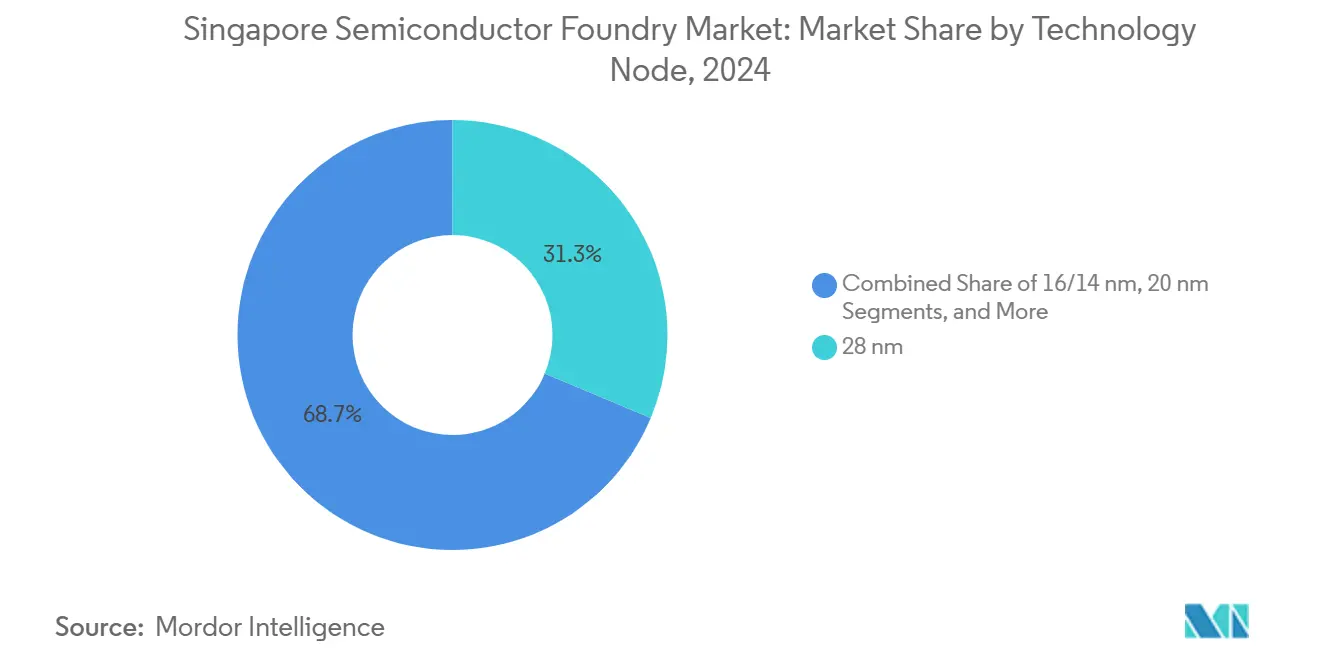

- Par nœud technologique, les procédés 28 nm représentaient 31,3 % de la part du marché des fonderies de semi-conducteurs à Singapour** en 2024 ; les nœuds 10 / 7 / 5 nm et en dessous devraient croître à un TCAC de 14,8 % jusqu'en 2030.

- Par taille de tranche, les tranches de 300 mm représentaient 66,6 % de la taille du marché des fonderies de semi-conducteurs à Singapour** en 2024 et progressent à un TCAC de 12,4 % jusqu'en 2030.

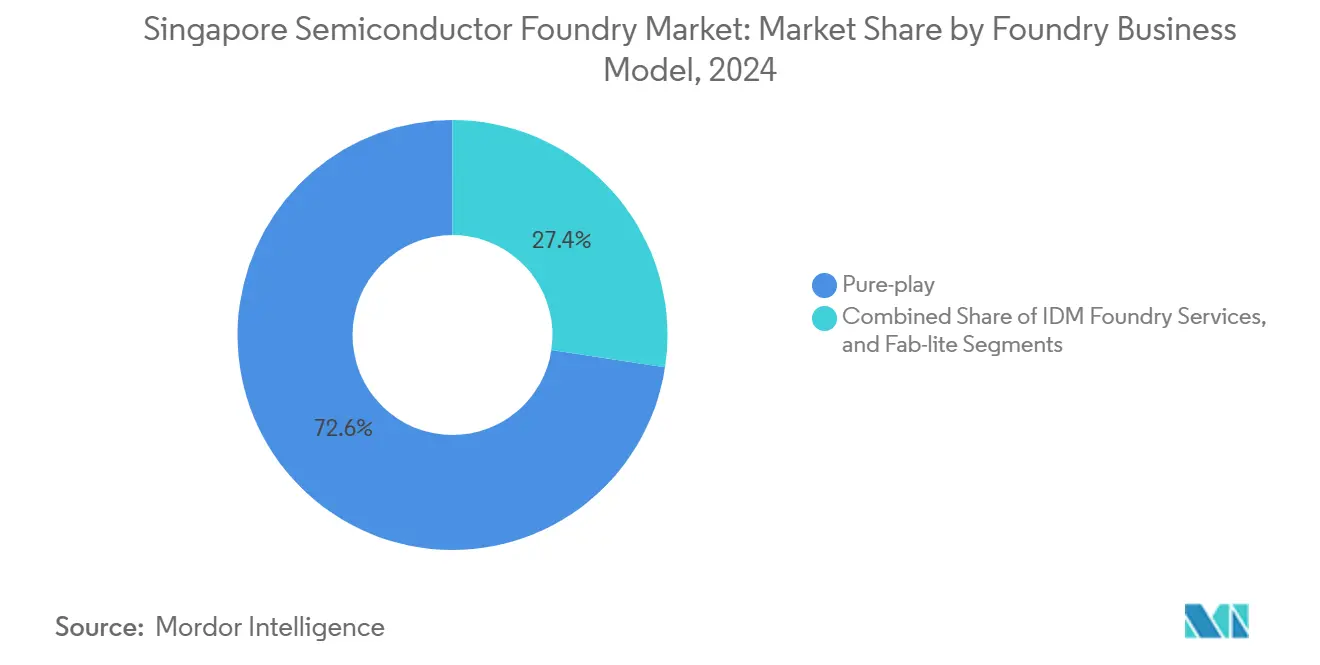

- Par modèle commercial, les services pure-play ont capté 72,6 % des revenus en 2024, tandis que les services de fonderie IDM affichaient le TCAC prévisionnel le plus élevé à 13,2 % jusqu'en 2030.

- Par application, l'électronique grand public était en tête avec 38,3 % des revenus en 2024 ; le calcul haute performance progresse à un TCAC de 15,1 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs à Singapour

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales dans le cadre de la Carte de Transformation du Secteur des Semi-conducteurs 2.0 de Singapour | +1.2% | National, avec des retombées sur les chaînes d'approvisionnement régionales | Moyen terme (2 à 4 ans) |

| Extension de la capacité 300 mm au Mégafab de Tampines de GlobalFoundries | +0.8% | National, soutenant les chaînes d'approvisionnement automobiles de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte demande de puces de qualité automobile de la part des fabricants régionaux de véhicules électriques | +1.5% | Cœur de la région Asie-Pacifique, avec une concentration à Singapour et en Malaisie | Long terme (≥ 4 ans) |

| Programme de tranches multi-projets sub-10 nm de la Fondation nationale de la recherche | +0.7% | National, avec transfert de technologie vers des partenaires régionaux | Long terme (≥ 4 ans) |

| Développement de clusters avancés d'encapsulation 3D hétérogène | +0.9% | National, avec une clientèle mondiale | Moyen terme (2 à 4 ans) |

| Plafonds d'énergie des centres de données locaux stimulant l'innovation sur les nœuds HPC | +0.6% | National, avec des implications pour l'infrastructure régionale des centres de données | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales dans le cadre de la Carte de Transformation du Secteur des Semi-conducteurs 2.0 de Singapour

Plus de 500 millions SGD sont réservés pour établir d'ici 2027 une installation nationale de fabrication partagée prenant en charge l'encapsulation avancée, l'intégration hétérogène et le prototypage en petites séries. Ce financement permet aux startups et aux PME d'accéder à des outils de niveau industriel, réduisant ainsi l'écart de coût et de capacité avec les acteurs plus importants. La recherche translationnelle est prioritaire, permettant aux bureaux d'études de commercialiser plus rapidement des dispositifs spécialisés. Les projets en phase initiale affichent déjà un ratio de 3 pour 1 entre co-investissement privé et public, laissant entrevoir de forts effets multiplicateurs. En favorisant des liens plus étroits entre le monde académique et l'industrie, le programme cultive des talents qualifiés et une propriété intellectuelle qui ancrent les futures séries de production à Singapour.

Extension de la capacité 300 mm au Mégafab de Tampines de GlobalFoundries

L'expansion par phases du site de Tampines met en service des lignes supplémentaires qualifiées automobile en 28 nm en 2026, augmentant la production nationale en 300 mm pour les puces de gestion de l'alimentation et les puces analogiques.[2]GlobalFoundries Inc., "GlobalFoundries publie ses résultats financiers du premier trimestre 2024," gf.com Les équipementiers automobiles apprécient les certifications AEC-Q100 de l'installation, permettant la conclusion d'accords d'approvisionnement pluriannuels. La spécialisation sur les nœuds matures offre des marges attractives car peu de concurrents peuvent satisfaire des seuils de fiabilité aussi stricts. La capacité est alignée sur les commandes des constructeurs automobiles européens et asiatiques qui développent leur production de véhicules électriques. Les améliorations en matière d'automatisation réduisent les temps de cycle, différenciant davantage la fab de ses concurrents axés sur les coûts.

Forte demande de puces de qualité automobile de la part des fabricants régionaux de véhicules électriques

Les véhicules électriques haut de gamme utilisent plus de 3 000 composants semi-conducteurs, soit trois fois plus que les véhicules conventionnels. Les fabs de Singapour se concentrent sur les dispositifs de puissance, les circuits intégrés de gestion de batterie et les concentrateurs de capteurs, tous essentiels pour les groupes motopropulseurs autonomes et électrifiés. Les constructeurs automobiles d'Asie du Sud-Est et de Chine diversifient leurs sources d'approvisionnement en s'éloignant de Taïwan, ce qui renforce le carnet de commandes de Singapour. Les longs cycles de qualification et les exigences de sécurité fonctionnelle dissuadent les nouveaux entrants et garantissent des flux de revenus fiables. Les services complémentaires d'assemblage en Malaisie voisine créent un cluster régional cohérent de puces pour véhicules électriques qui attire les fournisseurs de rang 1 mondiaux.

Programme de tranches multi-projets sub-10 nm de la Fondation nationale de la recherche

Le programme permet aux bureaux d'études locaux de réaliser des sorties de test sur des nœuds de pointe sans supporter l'intégralité des coûts de fonderie.[3]Fondation nationale de la recherche de Singapour, "Centre de taille moyenne," nrf.gov.sg L'accès à la lithographie avancée accélère la R&D en matière d'IA, de 5G et de dispositifs quantiques, tout en renforçant les compétences de la main-d'œuvre dans les flux de procédés à ultraviolets extrêmes. Les accords de participation comprennent des clauses de transfert de connaissances qui intègrent progressivement les meilleures pratiques dans les fabs singapouriennes. La propriété intellectuelle issue des spin-offs peut être concédée sous licence aux leaders mondiaux des puces, ouvrant des canaux de revenus de redevances. À terme, l'initiative constitue un vivier de dispositifs complexes qui migreront vers la production de masse lorsque les volumes commerciaux justifieront de nouveaux investissements en capital.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte intensité énergétique et hydrique face au Plan Vert 2030 de Singapour | -0.8% | National, avec des implications pour les coûts de fabrication régionaux | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs expérimentés en semi-conducteurs | -1.1% | National, avec des effets de concurrence régionale pour les talents | Court terme (≤ 2 ans) |

| Rareté des terrains industriels pour de nouvelles fabs après 2030 | -0.6% | National, affectant l'expansion des capacités à long terme | Long terme (≥ 4 ans) |

| Risques liés au contrôle des exportations concernant la livraison d'outils EUV | -0.4% | Mondial, avec des implications spécifiques pour les ambitions de Singapour en matière de nœuds avancés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité énergétique et hydrique face au Plan Vert 2030 de Singapour

Les usines de semi-conducteurs et les centres de données sollicitent déjà fortement le réseau électrique national, mettant à l'épreuve les objectifs de neutralité carbone pour 2050. Les nouvelles fabs doivent adopter des systèmes de récupération d'énergie, du solaire sur site et des modules avancés de récupération d'eau, ce qui alourdit les coûts initiaux et allonge les périodes de retour sur investissement. Si les incitations pour les technologies vertes compensent partiellement ces dépenses, les mécanismes continus de tarification du carbone menacent les marges opérationnelles. Les entreprises qui cherchent à réduire leurs émissions de portée 3 préfèrent les fournisseurs disposant de références de durabilité vérifiables, ce qui pousse les retardataires à accélérer leurs mises à niveau écologiques. Équilibrer la croissance des capacités et la gestion environnementale reste un délicat compromis politique.

Pénurie d'ingénieurs expérimentés en semi-conducteurs

Les taux de vacance de postes pour les rôles d'intégration de procédés et de maintenance des équipements ont atteint deux chiffres en 2024, incitant le Ministère de la Main-d'œuvre à ajouter plusieurs intitulés de postes dans le secteur des semi-conducteurs à sa liste des professions en pénurie.[4]Conseil de développement économique, "Comment Singapour développe-t-il les talents en semi-conducteurs pour répondre aux besoins de l'industrie ?", edb.gov.sg Les salaires des ingénieurs ont augmenté d'au moins 15 % d'une année sur l'autre, les entreprises étant en concurrence avec des employeurs malaisiens et taïwanais qui proposaient des primes de relocalisation. Les instituts polytechniques augmentent leurs effectifs pour les cursus en microélectronique, mais les nouvelles promotions ne seront pas diplômées avant 2027. Dans l'intervalle, les fabricants s'appuient sur des programmes de reconversion accélérée et des quotas de talents étrangers pour pourvoir les postes liés aux expansions. La hausse des coûts de main-d'œuvre réduit la marge de manœuvre tarifaire de Singapour, bien que l'automatisation atténue une partie de la pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Les Nœuds Matures Propulsent la Révolution Automobile

Le nœud 28 nm représentait 31,3 % des revenus de 2024, soulignant la préférence des clients pour des plateformes fiables et rentables répondant aux normes de sécurité fonctionnelle. Le marché des fonderies de semi-conducteurs à Singapour** tire parti de ce positionnement optimal pour ancrer des contrats à long terme avec des clients dans les secteurs des véhicules électriques et de l'industrie. La demande pour les procédés 16 / 14 nm et 20 nm est en croissance, car la conduite autonome et les installations d'usines intelligentes nécessitent des performances plus élevées sans engager les coûts des nœuds de pointe. Parallèlement, des prototypes sub-10 nm émergent du programme de tranches de la Fondation nationale de la recherche, positionnant les bureaux d'études locaux pour de futures opportunités en calcul haute performance. La production sur nœuds avancés est limitée aujourd'hui, mais son TCAC de 14,8 % signale un pivot éventuel vers les accélérateurs d'IA et les SoC pour centres de données.

Le déploiement rapide des outils EUV est conditionné par les autorisations de contrôle des exportations, ce qui plafonne la capacité immédiate. Néanmoins, le vivier d'ingénieurs de procédés de Singapour sur les nœuds matures reste un facteur de différenciation, car les acheteurs dans les secteurs automobile et industriel accordent plus d'importance au rendement et à la fiabilité qu'à la simple densité de transistors. La combinaison équilibrée de nœuds protège les fabs de la cyclicité de l'électronique grand public tout en offrant une voie de mise à niveau si l'économie des nœuds avancés s'améliore. Les investissements en cours d'UMC et de VisionPower dans la gamme 22 / 28 nm renforcent la spécialisation du pays dans la production en volume pour les systèmes de groupe motopropulseur et de sécurité, maintenant un pouvoir de fixation des prix dans un segment moins vulnérable à la concurrence chinoise agressive.

Par Taille de Tranche : Domination de l'Infrastructure 300 mm

La taille du marché des fonderies de semi-conducteurs à Singapour pour les tranches de 300 mm représentait 66,6 % de la production totale en 2024 et devrait croître à un TCAC de 12,4 %, portée par les économies d'échelle et les volumes élevés de puces automobiles. Les tranches plus grandes réduisent les coûts par puce, donnant aux fabs locales un avantage lors des appels d'offres pour des contrats pluriannuels dans le domaine des véhicules électriques. Les investissements en automatisation améliorent le débit et le rendement, permettant aux usines d'allier qualité premium et prix compétitifs. La stratégie de réservation foncière de JTC réserve davantage d'espace pour les parcs 300 mm, garantissant une marge d'expansion tout au long de la décennie.

À l'inverse, les lignes 200 mm servent les applications RF, analogiques et MEMS où les coûts de reconception empêchent la migration. Bien que leur part diminue progressivement, ces lignes restent rentables en raison d'une demande de niche et d'équipements amortis. Les tranches inférieures à 150 mm répondent à des besoins hérités ou spécialisés, mais leur croissance est négligeable. L'accent mis par Singapour sur la capacité 300 mm s'aligne sur les tendances mondiales vers les dispositifs à chiplets et à intégration hétérogène qui bénéficient d'un encapsulage avancé réalisé sur des substrats plus grands. L'échelle qui en résulte consolide le rôle du pays en tant que puissance régionale pour les semi-conducteurs automobiles et industriels à haut volume.

Par Modèle Commercial de Fonderie : Stratégie de Spécialisation Pure-Play

Les opérateurs pure-play ont capté 72,6 % des revenus de 2024, validant l'orientation de Singapour vers la fabrication sous contrat plutôt que vers la production de dispositifs intégrés. Le modèle permet à GlobalFoundries, UMC et VisionPower de servir plusieurs clients fabless et IDM sans conflits de canaux. Un taux d'utilisation élevé des équipements améliore la récupération des coûts, soutenant le réinvestissement dans les procédés spécialisés et les qualifications automobiles. Les IDM qui nécessitent des chimies personnalisées ou des garanties de sécurité externalisent de plus en plus leur production excédentaire, ajoutant des volumes supplémentaires aux lignes pure-play.

L'activité fab-lite reste marginale car l'intensité capitalistique des nouvelles fabs décourage les stratégies d'externalisation partielle. Les entreprises s'engagent soit pleinement dans l'externalisation, soit investissent dans une capacité captive dédiée. Le marché des fonderies de semi-conducteurs à Singapour** bénéficie de la flexibilité du modèle pure-play, qui permet aux fabs d'allouer rapidement des capacités aux segments à marges les plus élevées lors des phases haussières tout en maintenant des accords à long terme pour une utilisation stable. Les prochaines extensions 22 / 28 nm d'UMC et de VisionPower ancrent davantage le modèle pure-play, cimentant la réputation de Singapour en tant que pôle de fabrication tiers de confiance pour les puces de qualité automobile.

Par Application : Leadership de l'Électronique Grand Public avec Accélération du Calcul Haute Performance

Les appareils d'électronique grand public et de communication représentaient 38,3 % des démarrages de tranches en 2024, reflétant des liens étroits avec les assembleurs asiatiques de smartphones et d'IoT. Néanmoins, le calcul haute performance a enregistré la croissance la plus rapide avec un TCAC de 15,1 %, porté par la demande de serveurs liée à l'IA. Cette tendance ouvre des flux de revenus premium à mesure que les fabs de Singapour se qualifient pour la production de SRAM haute densité et de GPU à base d'interposeurs. Les applications automobiles poursuivent leur forte ascension, catalysée par les initiatives régionales en matière de véhicules électriques qui imposent un contenu en silicium plus important par véhicule.

Les segments industriels et IoT maintiennent une croissance régulière à un chiffre moyen, soutenue par les initiatives de nation intelligente de Singapour et les projets d'automatisation des usines de l'ASEAN. D'autres catégories — médical, aérospatial et infrastructure télécom — complètent la demande sans dominer les allocations de capacité. L'évolution de la combinaison renforce la résilience en diversifiant les commandes cycliques d'appareils grand public. Elle complète également les priorités gouvernementales visant à capter une microélectronique à plus haute valeur ajoutée, positionnant le marché des fonderies de semi-conducteurs à Singapour** pour une rentabilité durable même au milieu des réalignements mondiaux des chaînes d'approvisionnement.

Analyse Géographique

La position portuaire de Singapour et son réseau logistique de classe mondiale permettent l'expédition le jour même de tranches traitées vers les partenaires OSAT malaisiens, réduisant les délais de cycle pour les clients automobiles qui exigent des fenêtres de livraison serrées. La proximité des fournisseurs de produits chimiques japonais et des fournisseurs d'équipements sud-coréens rationalise l'approvisionnement entrant, réduisant ainsi les besoins en stocks tampons et en fonds de roulement. Ces avantages structurels soutiennent le marché des fonderies de semi-conducteurs à Singapour** alors que la demande régionale de puces pour véhicules électriques et IA s'accélère.

La complémentarité plutôt que la rivalité caractérise la relation avec la Malaisie voisine, dont les maisons d'assemblage et de test absorbent la production en amont de Singapour. Des roadshows clients conjoints mettent en valeur une chaîne de valeur ASEAN intégrée offrant une diversification des risques par rapport à la dépendance à un site unique à Taïwan ou en Chine continentale. Pendant ce temps, le Vietnam et l'Indonésie courtisent les fabs d'entrée de gamme avec des coûts de main-d'œuvre plus bas, mais une infrastructure limitée et des délais de dédouanement plus longs les empêchent d'éroder la niche de nœuds matures de Singapour.

Néanmoins, la concurrence intense des fabs subventionnées de Chine continentale exerce une pression sur les prix que Singapour contrebalance par des records de qualité zéro défaut et la conformité à la norme ISO 26262. Les pôles de R&D soutenus par le gouvernement garantissent que les fabs locales restent technologiquement pertinentes même lorsqu'elles se concentrent sur les nœuds matures. Alors que le marché des semi-conducteurs de la région Asie-Pacifique s'approche du seuil de 30 milliards USD d'ici 2030, le TCAC stable de 8,9 % de Singapour indique que sa stratégie de spécialisation axée sur la qualité reste viable malgré la montée des challengers régionaux.

Paysage Concurrentiel

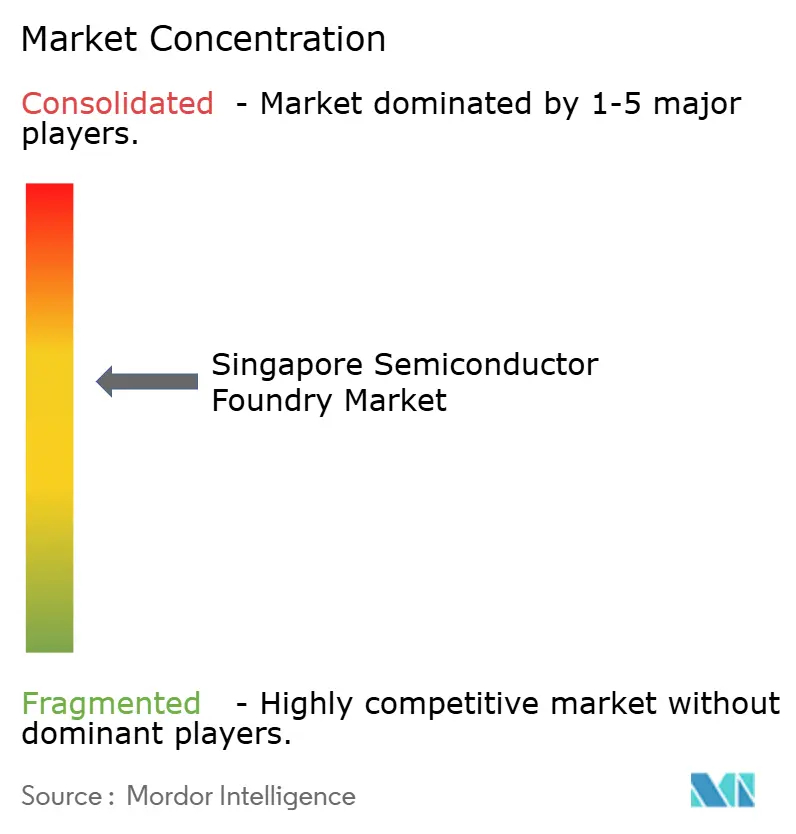

Le marché national accueille quelques acteurs dominants, GlobalFoundries, UMC et la coentreprise VisionPower-NXP détenant collectivement une part significative de la capacité installée. Leur leadership repose sur des qualifications automobiles spécialisées, des audits clients rigoureux et des liens de longue date avec les fournisseurs de systèmes de rang 1. Les nouveaux entrants font face à des investissements en capital élevés et à des certifications de fiabilité rigoureuses qui prolongent les cycles de qualification au-delà de deux ans, limitant naturellement la surpopulation.

L'orientation stratégique gravite vers le contrôle des procédés de l'Industrie 4.0. Les usines déploient des capteurs IoT, des analyses de mégadonnées et une gestion du rendement en boucle fermée pour compenser les coûts salariaux plus élevés. Par exemple, le site de Tampines de GlobalFoundries a adopté une métrologie pilotée par l'IA qui a réduit les taux de défauts de ligne à deux chiffres, sécurisant des commandes répétées de constructeurs automobiles européens. Chez UMC, des algorithmes de maintenance prédictive ont réduit les temps d'arrêt, permettant à la fab d'augmenter les volumes en 28 nm avant les jalons contractuels.

La collaboration avec les géants de l'équipement ajoute une autre couche de différenciation. La plateforme EPIC d'Applied Materials ancre un écosystème local pour la R&D en encapsulage avancé, donnant aux fabs de Singapour un accès anticipé aux outils de nouvelle génération. La prochaine usine d'encapsulage HBM de Micron intensifiera les retombées de connaissances dans l'assemblage de mémoire à haute bande passante, élargissant les écarts de capacité par rapport aux juridictions à moindre coût. Malgré la concentration modérée, l'intensité concurrentielle reste maîtrisée car chaque acteur majeur cible des segments d'application distincts, minimisant les guerres de prix frontales.

Leaders du Secteur des Fonderies de Semi-conducteurs à Singapour

-

GlobalFoundries Singapore Pte. Ltd.

-

United Microelectronics Corporation

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

Samsung Foundry

-

Tower Semiconductor Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Une installation nationale de R&D en semi-conducteurs d'une valeur de 500 millions SGD a été annoncée pour Tampines, donnant aux PME accès à des outils partagés d'ici 2027.

- Janvier 2025 : Micron Technology a posé la première pierre d'une installation d'encapsulage de mémoire à haute bande passante d'une valeur de 7 milliards USD qui créera initialement 1 400 emplois et s'étendra à 3 000 postes, renforçant le rôle de Singapour dans les dispositifs centrés sur l'IA.

- Décembre 2024 : VisionPower Semiconductor Manufacturing Company a commencé la construction d'une fab 300 mm d'une valeur de 7,8 milliards USD prévue pour 55 000 tranches par mois d'ici 2029, le plus grand investissement unique en semi-conducteurs à Singapour.

- Novembre 2024 : Applied Materials a lancé son modèle de collaboration EPIC pour accélérer la commercialisation des technologies avancées d'encapsulage de puces en partenariat avec A*STAR.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs à Singapour

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Calcul Haute Performance (HPC) |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par Taille de Tranche | 300 mm |

| 200 mm | |

| <150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Calcul Haute Performance (HPC) | |

| Autres Applications |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des fonderies de semi-conducteurs à Singapour ?

Il est évalué à 4,13 milliards USD en 2025 et devrait atteindre 6,3 milliards USD d'ici 2030.

Quel TCAC est attendu pour le secteur des fonderies à Singapour ?

Le marché devrait se développer à un TCAC de 8,9 % entre 2025 et 2030.

Quel nœud technologique domine la production nationale ?

Les procédés matures en 28 nm étaient en tête avec 31,3 % des revenus en 2024 en raison d'une forte demande automobile et industrielle.

Pourquoi la capacité en tranches de 300 mm est-elle si importante à Singapour ?

Le segment 300 mm représente 66,6 % de la production et croît à un TCAC de 12,4 % car les tranches plus grandes réduisent les coûts par puce pour les puces automobiles à haut volume.

Quels défis pourraient ralentir l'expansion des fonderies ?

La hausse des coûts de l'énergie liée au Plan Vert 2030 et la pénurie d'ingénieurs expérimentés en semi-conducteurs pèsent sur la croissance à court terme.

Quelles entreprises investissent le plus dans de nouvelles fabs ?

UMC, la coentreprise VisionPower-NXP–NXP et GlobalFoundries ont chacune des projets de plusieurs milliards de dollars qui étendent la capacité 22 / 28 nm jusqu'en 2029.

Dernière mise à jour de la page le: