Taille et part du marché des semiconducteurs de puissance en carbure de silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

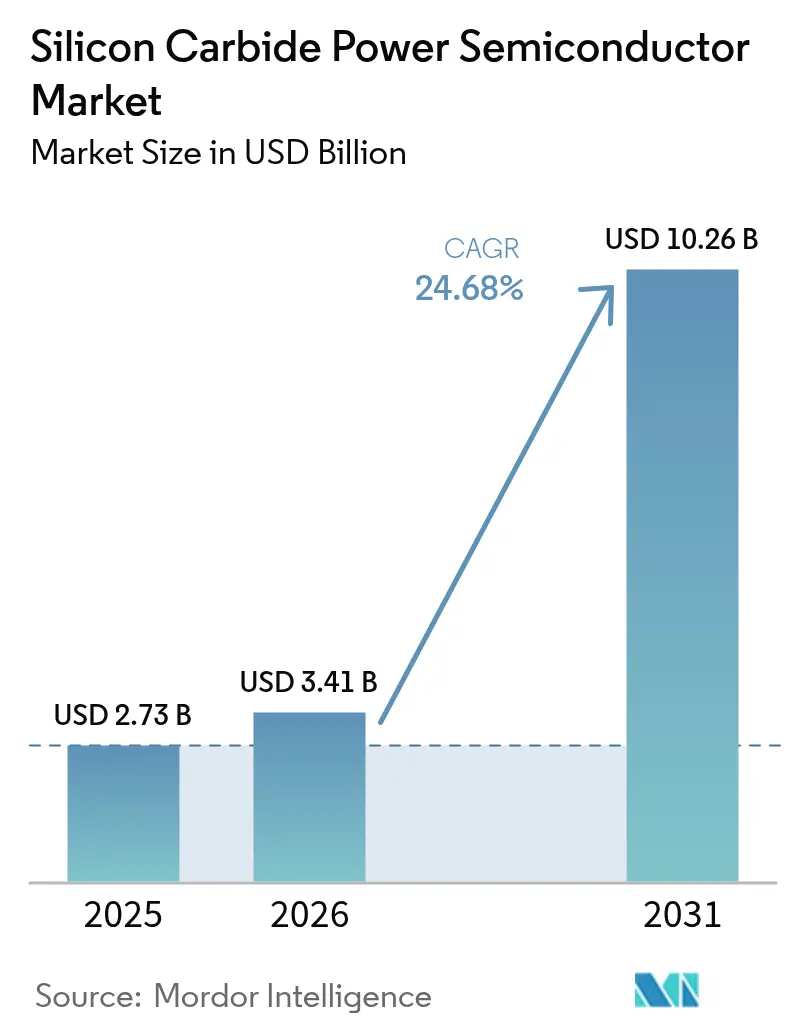

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 10.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.68% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs de puissance en carbure de silicium par Mordor Intelligence

La taille du marché des semiconducteurs de puissance en carbure de silicium en 2026 est estimée à 3,41 milliards USD, en hausse par rapport à la valeur de 2025 de 2,73 milliards USD, avec des projections pour 2031 indiquant 10,26 milliards USD, croissant à un CAGR de 24,68 % sur la période 2026-2031. La courbe de croissance est portée par les avantages à large bande interdite de la technologie — tension de claquage plus élevée, pertes de commutation réduites et conductivité thermique supérieure — qui ouvrent des plages de performance inaccessibles aux dispositifs en silicium traditionnels. Les objectifs d'électrification imposés par la réglementation, les déploiements de recharge rapide au-delà de 350 kW et les ajouts de capacité soutenus par les politiques publiques dans les fabs de 150 mm et 200 mm convergent pour renforcer la visibilité de la demande. La dynamique offre-demande est en outre façonnée par les mouvements d'intégration verticale des équipementiers automobiles, les transitions agressives vers des plaquettes de 8 pouces et les incitations géopolitiques telles que la loi américaine CHIPS Act et le financement européen IPCEI qui redirigent les capitaux vers la fabrication nationale. Bien que les densités de défauts et les limites thermiques au niveau des boîtiers demeurent des obstacles aux coûts, les montées en volume dans les onduleurs de traction pour véhicules électriques, les baies d'alimentation des centres de données et les énergies renouvelables haute tension maintiennent le marché des semiconducteurs de puissance en carbure de silicium sur une trajectoire d'adoption soutenue.[1]Commission européenne, "Règlement (UE) 2019/631 établissant des normes de performance en matière d'émissions de CO₂," europa.eu

Principaux enseignements du rapport

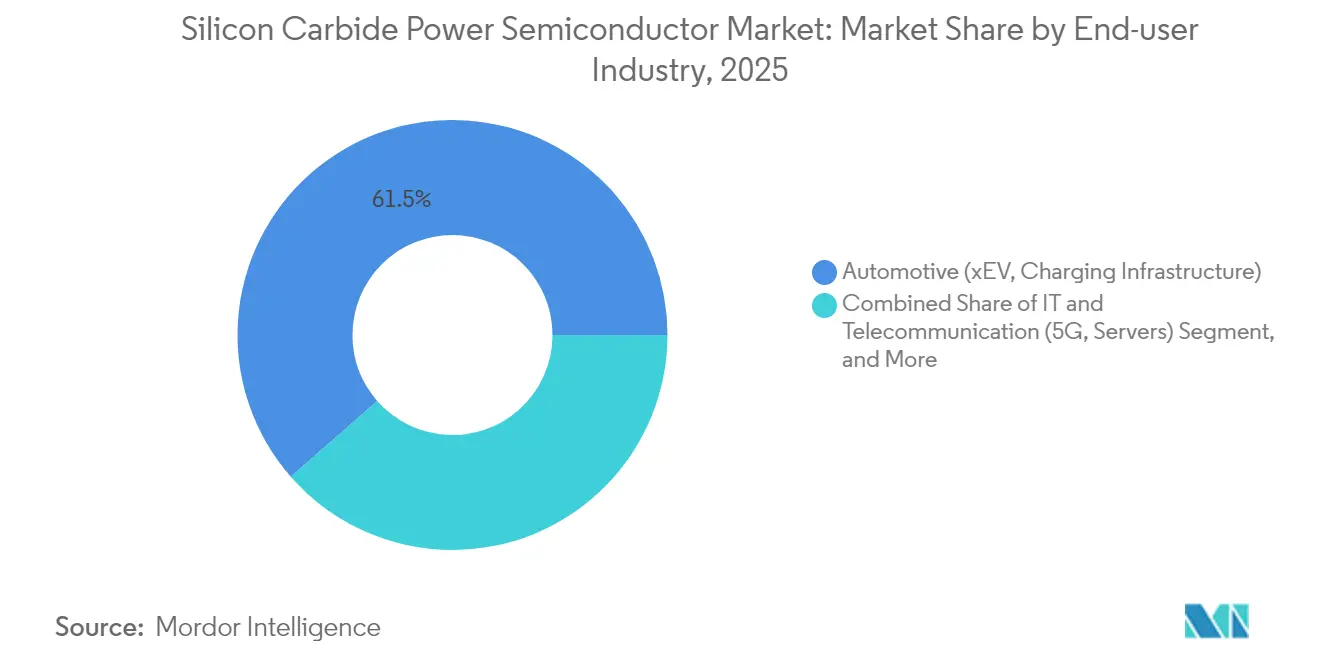

- Par industrie utilisatrice finale, l'automobile a représenté 61,45 % de la part du marché des semiconducteurs de puissance en carbure de silicium en 2025, tandis que l'infrastructure de recharge rapide devrait progresser à un CAGR de 26,25 % jusqu'en 2031.

- Par type de dispositif, les MOSFET discrets ont détenu 43,35 % de la part des revenus en 2025 ; les modules de puissance devraient croître à un CAGR de 10,05 % jusqu'en 2031.

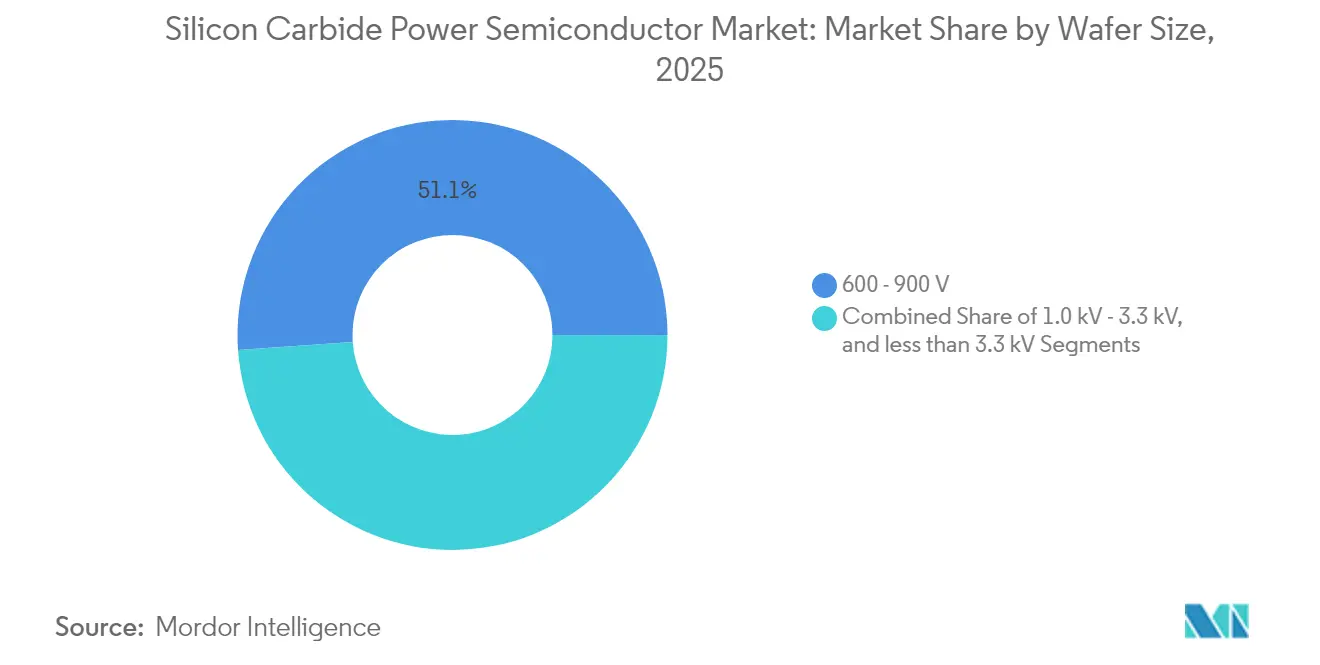

- Par tension nominale, la plage 600-900 V a dominé avec 51,12 % de part en 2025 ; la classe >3,3 kV devrait progresser à un CAGR de 9,64 % jusqu'en 2031.

- Par taille de plaquette, les substrats de 6 pouces ont représenté 72,35 % de la part du marché des semiconducteurs de puissance en carbure de silicium en 2025, tandis que les plaquettes de 200 mm se développent à un CAGR de 9,31 %.

- Par technologie d'encapsulation, les solutions à liaison par fil ont dominé avec 64,25 % de part en 2025 ; les boîtiers frittés devraient afficher un CAGR de 10,18 % jusqu'en 2031.

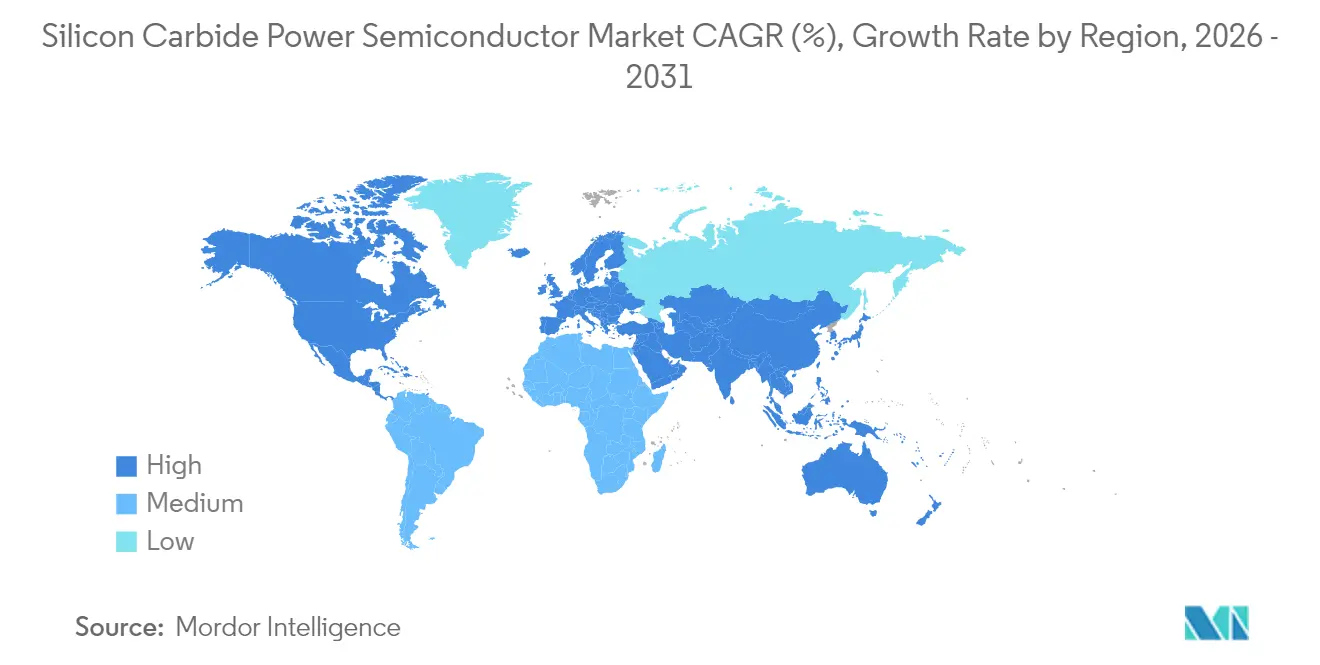

- Par géographie, l'Asie-Pacifique a dominé avec 55,92 % de part en 2025 ; l'Amérique du Nord affiche le CAGR régional le plus rapide à 27,35 % jusqu'en 2031.

- Infineon Technologies, STMicroelectronics, Wolfspeed, Onsemi et ROHM ont conjointement contrôlé plus de 90 % des revenus mondiaux en 2024, soulignant une base d'approvisionnement très concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semiconducteurs de puissance en carbure de silicium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'efficacité des onduleurs de traction pour véhicules électriques | +8.50% | Mondial, avec adoption précoce dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Expansions mondiales de la capacité des fabs de carbure de silicium (150 et 200 mm) | +6.20% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Incitations politiques à large bande interdite (CHIPS Act américain, IPCEI européen) | +4.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Déploiement de la recharge rapide haute tension (>350 kW) | +7.10% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Intégration verticale des équipementiers pour sécuriser les plaquettes | +3.90% | Mondial, piloté par les équipementiers automobiles | Moyen terme (2-4 ans) |

| Discret : adoption du carbure de silicium dans les baies d'alimentation des centres de données | +5.30% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats d'efficacité des onduleurs de traction pour véhicules électriques

La pression réglementaire en Europe et en Chine contraint les constructeurs automobiles à optimiser chaque point de pourcentage d'efficacité du groupe motopropulseur. Les architectures 800 V à base de MOSFET en carbure de silicium permettent des économies d'énergie de 2 à 4 % par rapport aux solutions IGBT en silicium, se traduisant par des batteries plus légères ou une autonomie accrue. Les limites d'émissions de CO₂ de la flotte européenne pour 2025-2030 élèvent le carbure de silicium du statut de niche à celui de technologie grand public, tandis que le prototype de recharge ultra-rapide au mégawatt de BYD illustre comment la réduction des pertes de commutation diminue les dépenses d'investissement au niveau des stations. Les accords d'approvisionnement en plaquettes à long terme de Tesla illustrent la manière dont les équipementiers traitent l'accès au carbure de silicium comme un enjeu stratégique, renforçant l'érosion des coûts tirée par les volumes qui bénéficie à l'ensemble du marché des semiconducteurs de puissance en carbure de silicium.[2]BYD Company Limited, "Communiqué de presse sur la solution de recharge au mégawatt," byd.com

Expansions mondiales de la capacité des fabs de carbure de silicium (150 et 200 mm)

Le passage des plaquettes de 150 mm à celles de 200 mm multiplie le rendement en puces par cycle d'environ 2,2× tout en réduisant les coûts unitaires jusqu'à 40 %. La fab Mohawk Valley de Wolfspeed à New York et la ligne Kulim 2 d'Infineon en Malaisie illustrent les investissements à l'échelle du milliard de dollars requis, renforçant les barrières élevées à l'entrée. Les Laboratoires nationaux de recherche appliquée de Taïwan ont récemment démontré un meulage au laser nanoseconde qui réduit de moitié la casse des plaquettes, accélérant l'adoption des plaquettes de 8 pouces. Alors que les flux de capitaux se concentrent en Asie-Pacifique, les programmes de financement occidentaux visent à réduire la dépendance régionale.

Incitations politiques à large bande interdite (CHIPS Act américain, IPCEI européen)

Le CHIPS Act américain réserve des subventions aux lignes nationales de substrats et d'épitaxie en carbure de silicium, tandis que le cadre IPCEI européen agrège des subventions multinationales pour des chaînes de valeur à large bande interdite de bout en bout. Ces dispositifs se synchronisent avec la transition du secteur vers les plaquettes de 8 pouces, permettant aux entrants tardifs de sauter les équipements obsolètes. Toutefois, leur efficacité repose sur la mobilisation de dépenses d'investissement privées et de compétences de main-d'œuvre qui restent concentrées en Asie.

Déploiement de la recharge rapide haute tension (>350 kW)

Les opérateurs qui passent à des bornes de 400 à 500 kW constatent que le carbure de silicium réduit l'encombrement des convertisseurs et les charges de refroidissement, diminuant à la fois les dépenses d'investissement et les dépenses d'exploitation. Le partenariat de Shinry Technologies avec Wolfspeed sur des modules de 500 kW souligne la montée en puissance des collaborations transfrontalières. Étant donné que le taux d'utilisation des stations évolue avec le temps de stationnement, chaque gain d'efficacité de 1 % amplifie le retour sur investissement, catalysant l'adoption du carbure de silicium dans les étages de redressement et de partage de puissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité de défauts des plaquettes de carbure de silicium et prime de coût | -4.20% | Mondial, affectant particulièrement les applications sensibles aux coûts | Moyen terme (2-4 ans) |

| Limites de fiabilité en cyclage thermique des boîtiers | -2.80% | Mondial, avec un impact plus élevé dans les applications en environnement sévère | Long terme (≥ 4 ans) |

| Risque d'arrêt lié aux fours à gravure à l'hydrogène | -1.90% | Centres de fabrication en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Discret : le GaN à croissance par zone fondue en concurrence sur les nœuds 650 V | -3.10% | Applications nécessitant un fonctionnement à 650 V, principalement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densité de défauts des plaquettes de carbure de silicium et prime de coût

Les dislocations de filetage et les défauts de plan de base restent 5 à 10 fois supérieurs aux références du silicium mature, déprimant les rendements et élevant les coûts des puces de 3 à 5 fois. Bien que les améliorations de la croissance cristalline comblent progressivement l'écart, la prime transitoire retarde l'adoption dans les onduleurs sensibles aux prix. Les courbes d'apprentissage des procédés liées aux migrations vers les plaquettes de 200 mm pourraient temporairement élargir les écarts de coûts avant que l'amélioration des rendements ne ramène le marché des semiconducteurs de puissance en carbure de silicium vers la parité avec le silicium amélioré.[3]ROHM Semiconductor, "Fiche technique du module SiC haute densité," rohm.com

Limites de fiabilité en cyclage thermique des boîtiers

Les inadéquations du coefficient de dilatation entre les puces en carbure de silicium et les liaisons par fil en aluminium provoquent de la fatigue lors de variations de charge rapides, en particulier dans des environnements à 150 °C ambiants. Les modules HSDIP20 4-en-1 et 6-en-1 de ROHM adoptent l'argent fritté et des conceptions à pression uniforme pour tripler la densité de puissance, mais les protocoles de qualification restent plus longs que pour les boîtiers traditionnels. Les plateformes automobiles et aérospatiales à longues durées de mission maintiennent un niveau élevé de contrôle de la fiabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : l'automobile domine le marché

Le segment automobile a généré 61,45 % des revenus de 2025, soulignant son rôle central dans la montée en échelle du marché des semiconducteurs de puissance en carbure de silicium. Les fabricants de véhicules électriques migrant vers des systèmes 800 V spécifient le carbure de silicium par défaut pour atteindre leurs objectifs d'efficacité et de recharge. L'infrastructure de recharge rapide, malgré une base plus modeste en 2024, est le sous-segment à la croissance la plus rapide avec un CAGR de 26,25 % jusqu'en 2031, les réseaux évoluant vers des bornes de >350 kW. L'intérêt croissant des opérateurs de centres de données positionne l'informatique et les télécommunications comme le deuxième plus grand groupe d'acheteurs, les baies d'alimentation des serveurs utilisant le carbure de silicium pour réduire les pertes de conversion. Les convertisseurs d'énergie renouvelable et les entraînements de mouvement industriels adoptent le carbure de silicium pour les gains en fréquence de commutation qui réduisent les composants magnétiques, tandis que les plateformes ferroviaires et d'aviation électrique explorent la résilience à haute température. L'acquisition de JFET à 115 millions USD par Onsemi signale des paris stratégiques sur les charges de travail d'intelligence artificielle et de cloud qui pourraient diversifier les flux de revenus au-delà de la traction sur la fenêtre de prévision.

La proposition de valeur du carbure de silicium dans la mobilité repose sur des économies quantifiables sur la durée de vie. L'adoption permet des batteries plus compactes, des temps d'arrêt d'installation plus courts et moins de boucles de refroidissement, créant une boucle de rétroaction positive qui élargit la base adressable du marché des semiconducteurs de puissance en carbure de silicium. Les crédits gouvernementaux liés aux seuils d'efficacité affûtent davantage la focalisation des équipementiers. Parallèlement, les fournisseurs de premier rang regroupent les cartes de contrôle d'onduleurs en carbure de silicium avec des pilotes de grille avancés pour accélérer le délai de mise sur le marché au niveau de la plateforme, renforçant le verrouillage de l'écosystème.

Par type de dispositif : les MOSFET discrets en tête, les modules s'accélèrent

Les MOSFET et JFET discrets ont détenu 43,35 % de part en 2025, privilégiés par les ingénieurs qui accordent la priorité à la flexibilité de conception et à l'optimisation des coûts. Pourtant, les modules de puissance, croissant à un CAGR de 10,05 %, supplantent de plus en plus les dispositifs discrets à mesure que les intégrateurs transitent vers des solutions en boîtier unique qui rationalisent les chemins thermiques et raccourcissent les cycles de qualification. Les diodes Schottky remplissent des rôles complémentaires dans la rectification synchrone, souvent intégrées dans les empreintes des modules pour minimiser les parasites.

La taille du marché des semiconducteurs de puissance en carbure de silicium pour les modules de puissance devrait se développer rapidement à mesure que la stratégie d'intégration verticale s'aligne sur les montées en cadence de production des équipementiers. Les feuilles de route des modules moulés et à ajustement par pression promettent une uniformité plus étroite de la résistance à l'état passant, tandis que les fonctions de détection de courant intégrées simplifient les boucles de contrôle. Les ventes de puces nues et de services de fonderie augmentent en parallèle, au service des acteurs spécialisés dans la traction et les énergies renouvelables qui nécessitent des configurations personnalisées. Les fournisseurs de dispositifs exploitent des topologies de tranchée propriétaires et des cascades JFET pour repousser les limites d'efficacité, entretenant un cycle de gains progressifs qui justifient la prime du carbure de silicium par rapport aux MOSFET à super jonction en silicium.

Par tension nominale : 600-900 V domine, la haute tension s'accélère

La classe 600-900 V a capturé 51,12 % de part en 2025, représentant la plage optimale pour les groupes motopropulseurs de véhicules électriques 800 V et les entraînements industriels. Les conceptions à cette tension réalisent pleinement les avantages du carbure de silicium — marge en fréquence de commutation et pertes de conduction réduites — sans coûts de puces prohibitifs. La tranche >3,3 kV, dont la croissance est prévue à un CAGR de 9,64 %, ouvre des applications au niveau du réseau telles que les onduleurs de chaînes solaires et le stockage d'énergie par batterie où une capacité de blocage plus élevée réduit l'encombrement des transformateurs.

La taille du marché des semiconducteurs de puissance en carbure de silicium pour les dispositifs >3,3 kV est prête à progresser à mesure que les réseaux de transport adoptent des topologies HVDC pour intégrer les énergies renouvelables intermittentes. Les produits moyenne tension 1,0-3,3 kV s'adressent à la propulsion des locomotives et aux convertisseurs d'éoliennes. L'intégration par Semikron Danfoss des MOSFET 2 kV de ROHM dans les installations à l'échelle des services publics de SMA signale une acceptation plus large du carbure de silicium dans les conceptions à liaison CC de 1 500 V. Les concepteurs de systèmes évaluent de plus en plus le coût total installé — y compris la réduction des composants passifs — plutôt que le prix de vente moyen des dispositifs lors de la sélection des classes de tension.

Par taille de plaquette : 6 pouces en tête, 8 pouces en forte progression

Les substrats de six pouces ont représenté 72,35 % des expéditions en 2025, reflétant l'infrastructure établie de tirage de cristaux. Cependant, la tranche de 8 pouces est sur une trajectoire de CAGR de 9,31 %, s'imposant comme le levier de réduction des coûts qui permet une pénétration plus large du marché. Chaque plaquette de 200 mm produit plus du double du nombre de puces d'une plaquette de 150 mm, facilitant l'amortissement des fonderies et accélérant l'apprentissage par le volume.

Ces économies d'échelle reconfigurent la hiérarchie des parts du marché des semiconducteurs de puissance en carbure de silicium à mesure que les acteurs établis riches en capitaux prennent de l'avance. La percée taïwanaise en matière de meulage laser réduit les pertes par trait de scie, faisant baisser les courbes de coûts des plaquettes. Les petites entreprises restent sur des lignes de 4 pouces pour des rôles de niche dans l'aérospatiale et le médical, mais risquent la marginalisation à mesure que les cycles de qualification des équipementiers pivotent vers des garanties d'approvisionnement en plaquettes de 200 mm.

Analyse géographique

L'Asie-Pacifique a conservé 55,92 % des revenus de 2025, tirant parti de la domination de la Chine dans les véhicules électriques, du leadership du Japon dans la croissance cristalline et de la compétence de la Corée du Sud dans l'assemblage de modules. Les synergies à l'échelle régionale raccourcissent les délais de livraison et compriment les coûts, renforçant l'avantage du premier entrant pour les champions de l'Asie-Pacifique, même si des incertitudes liées aux contrôles à l'exportation se profilent. Les fournisseurs de substrats locaux tels que TankeBlue réduisent la dépendance vis-à-vis des fournisseurs occidentaux de lingots, permettant des piles intégrées verticalement qui servent les équipementiers automobiles nationaux.

L'Amérique du Nord devrait dépasser toutes les autres régions avec un CAGR de 27,35 % jusqu'en 2031. Les incitations du CHIPS Act, la production de plaquettes de Wolfspeed à Mohawk Valley et la reconversion des usines automobiles dans le Midwest américain convergent pour stimuler la demande locale. Les opérateurs de centres de données adoptant des topologies CC 800 V constituent un levier supplémentaire, tandis que les partenariats transfrontaliers — Shinry et Wolfspeed sur les déploiements de superchargeurs — démontrent l'ouverture des entreprises américaines aux alliances qui sécurisent des volumes à montée en cadence rapide.

L'Europe suit en termes de part de marché, portée par les objectifs de CO₂ à l'échelle de la flotte et un solide pipeline d'énergies renouvelables. Le financement IPCEI a semé des projets tels que la « SiC Valley » à Catane, ancrant la fabrication de substrats, d'épitaxie et de dispositifs dans un seul lieu. Cependant, la capacité limitée de production native de lingots laisse la région dépendante des importations, un écart que les décideurs politiques cherchent à combler par des coentreprises avec des spécialistes japonais de la croissance cristalline. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud restent mineures aujourd'hui, mais signalent une demande latente à travers des appels d'offres solaires à grande échelle et des projets pilotes de flottes de bus électriques qui favorisent la résilience à haute température du carbure de silicium.

Paysage concurrentiel

Le marché des semiconducteurs de puissance en carbure de silicium est oligopolistique : les cinq plus grands fournisseurs ont détenu plus de 90 % des revenus en 2024. L'intensité capitalistique élevée des fabs de 150 mm et 200 mm, l'expertise en cristallisation et des portefeuilles de brevets accumulés sur des décennies érigent des barrières formidables. Les acteurs établis suivent des stratégies d'intégration verticale qui commencent par la croissance de lingots, progressent à travers l'épitaxie et culminent dans l'encapsulation de modules en interne, garantissant le contrôle de la qualité et des coûts.

Infineon, STMicroelectronics et Wolfspeed développent leur capacité en plaquettes de 200 mm en anticipation des courbes de demande, soutenant des accords d'approvisionnement pluriannuels avec Tesla, Hyundai et Lucid. Onsemi et ROHM se différencient par des architectures de tranchée et des oxydes de grille haute température. Des perturbateurs tels que BYD Semiconductor exercent des avantages de coûts sur les marchés intérieurs grâce à des dépenses d'investissement soutenues par le gouvernement et à une demande captive de véhicules électriques. CRRC Times Electric exploite son savoir-faire en traction pour courtiser les clients ferroviaires à la recherche de modernisations en carbure de silicium. L'analyse des bases de données de brevets révèle plus de 13 700 familles actives, soulignant un paysage où le risque de contentieux coexiste avec des pactes de co-développement qui accélèrent la maturation de l'écosystème.

La géopolitique imprègne de plus en plus la stratégie. Les contrôles américains à l'exportation sur les équipements avancés encouragent les champions chinois à construire des écosystèmes d'équipements clés en main, tandis que les politiques de résilience de l'UE favorisent l'approvisionnement régional, poussant l'offre mondiale vers une configuration multipolaire. Les dépenses collectives en recherche et développement dépassent 2 milliards USD annuellement, concentrées sur le rendement des plaquettes de 200 mm, les cellules à résistance à l'état passant ultra-faible et l'encapsulation frittée qui ouvrent des conceptions >3 kV. Le positionnement concurrentiel dépendra moins du prix pur des dispositifs et davantage de solutions co-optimisées de modules, de pilotes de grille et de piles thermiques.

Leaders du secteur des semiconducteurs de puissance en carbure de silicium

Infineon Technologies AG

STMicroelectronics N.V.

Wolfspeed Inc.

onsemi Corporation

ROHM Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infineon Technologies a annoncé une collaboration avec NVIDIA pour développer une architecture d'alimentation HVDC 800 V pour les centres de données d'intelligence artificielle.

- Mai 2025 : Infineon a introduit la technologie CoolSiC™ JFET pour la distribution d'énergie à semi-conducteurs.

- Avril 2025 : Infineon a lancé le CoolSiC™ MOSFET 750 V G2 avec une résistance à l'état passant ultra-faible.

- Avril 2025 : ROHM a dévoilé des modules SiC à haute densité de puissance en boîtier HSDIP20 (4-en-1 et 6-en-1).

Périmètre du rapport sur le marché mondial des semiconducteurs de puissance en carbure de silicium

L'étude de marché catégorise le marché en fournissant des détails sur les applications du carbure de silicium dans diverses industries utilisatrices finales, telles que l'automobile, l'électronique grand public, l'informatique et les télécommunications, l'énergie, l'industrie, le secteur militaire et l'aérospatiale. L'étude de marché explique également brièvement les opportunités et les défis dans plusieurs régions géographiques. Elle fournit également une évaluation de l'impact de la COVID-19 sur le marché.

| Automobile (véhicule électrifié, infrastructure de recharge) |

| Informatique et télécommunications (5G, serveurs) |

| Énergie (photovoltaïque, éolien, onduleur sans interruption, stockage d'énergie par batterie) |

| Industrie (entraînements de moteurs, robotique) |

| Transport - ferroviaire et aviation |

| Autres utilisateurs finaux (pétrole et gaz, médical, recherche et développement) |

| MOSFET / JFET discret |

| Module de puissance |

| Diode Schottky |

| Puce nue / service de fonderie |

| 600 - 900 V |

| 1,0 kV - 3,3 kV |

| > 3,3 kV |

| 4 pouces |

| 6 pouces (150 mm) |

| 8 pouces (200 mm et plus) |

| Liaison par fil |

| Fritté |

| Ajustement par pression |

| Puce retournée / puce intégrée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Segmentation par industrie utilisatrice finale | Automobile (véhicule électrifié, infrastructure de recharge) | |

| Informatique et télécommunications (5G, serveurs) | ||

| Énergie (photovoltaïque, éolien, onduleur sans interruption, stockage d'énergie par batterie) | ||

| Industrie (entraînements de moteurs, robotique) | ||

| Transport - ferroviaire et aviation | ||

| Autres utilisateurs finaux (pétrole et gaz, médical, recherche et développement) | ||

| Segmentation par type de dispositif | MOSFET / JFET discret | |

| Module de puissance | ||

| Diode Schottky | ||

| Puce nue / service de fonderie | ||

| Segmentation par tension nominale | 600 - 900 V | |

| 1,0 kV - 3,3 kV | ||

| > 3,3 kV | ||

| Segmentation par taille de plaquette | 4 pouces | |

| 6 pouces (150 mm) | ||

| 8 pouces (200 mm et plus) | ||

| Segmentation par technologie d'encapsulation | Liaison par fil | |

| Fritté | ||

| Ajustement par pression | ||

| Puce retournée / puce intégrée | ||

| Segmentation par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semiconducteurs de puissance en carbure de silicium ?

La taille du marché des semiconducteurs de puissance en carbure de silicium a atteint 3,41 milliards USD en 2026 et devrait atteindre 10,26 milliards USD d'ici 2031 sur une trajectoire de CAGR de 24,68 %.

Quel segment d'utilisateurs finaux contribue le plus aux revenus ?

Les applications automobiles ont dominé avec 61,45 % de part de marché en 2025, portées par l'adoption généralisée des onduleurs de traction 800 V à base de carbure de silicium.

Pourquoi les plaquettes de 200 mm sont-elles importantes pour l'économie du carbure de silicium ?

Le passage des plaquettes de 150 mm à celles de 200 mm produit 2,2 fois plus de puces par substrat et peut réduire les coûts unitaires jusqu'à 40 %, accélérant l'accessibilité grand public.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord devrait afficher un CAGR de 27,35 %, soutenue par les incitations du CHIPS Act et la demande croissante des secteurs des véhicules électriques et des centres de données.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs — Infineon, STMicroelectronics, Wolfspeed, Onsemi et ROHM — contrôlent plus de 90 % des revenus mondiaux, indiquant un marché très concentré régi par des barrières en capital et en propriété intellectuelle.

Dernière mise à jour de la page le: