Taille et part de marché des semi-conducteurs composés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

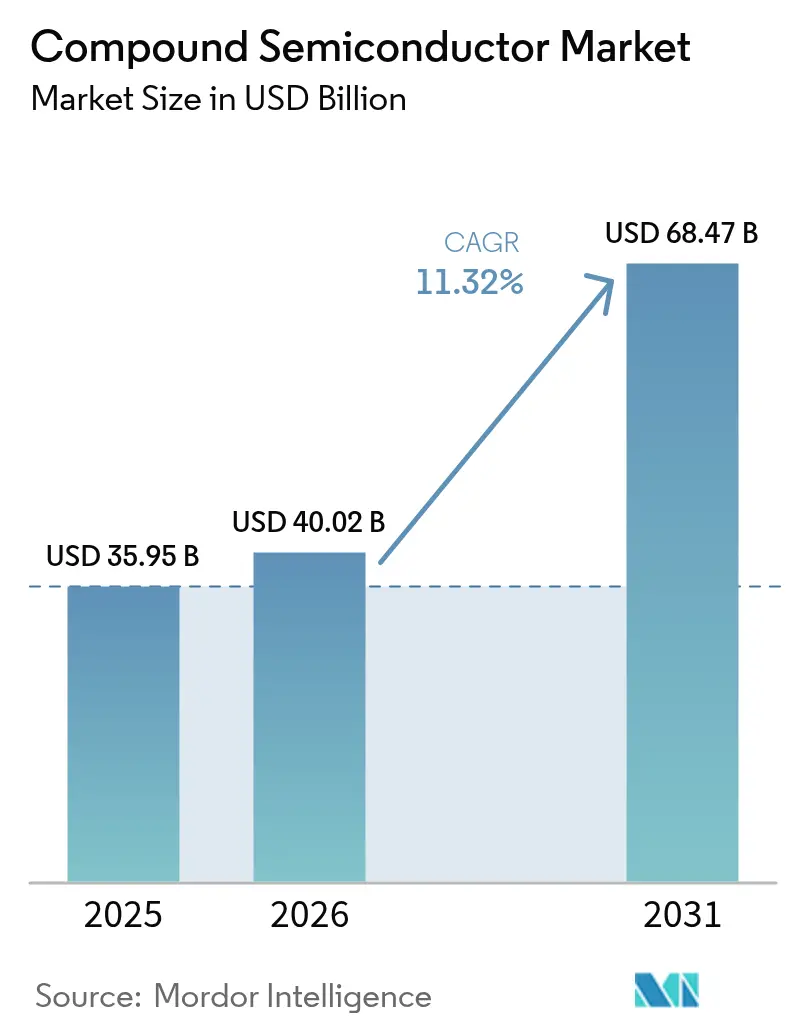

| Taille du Marché (2026) | 40.02 Milliards de dollars |

| Taille du Marché (2031) | 68.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

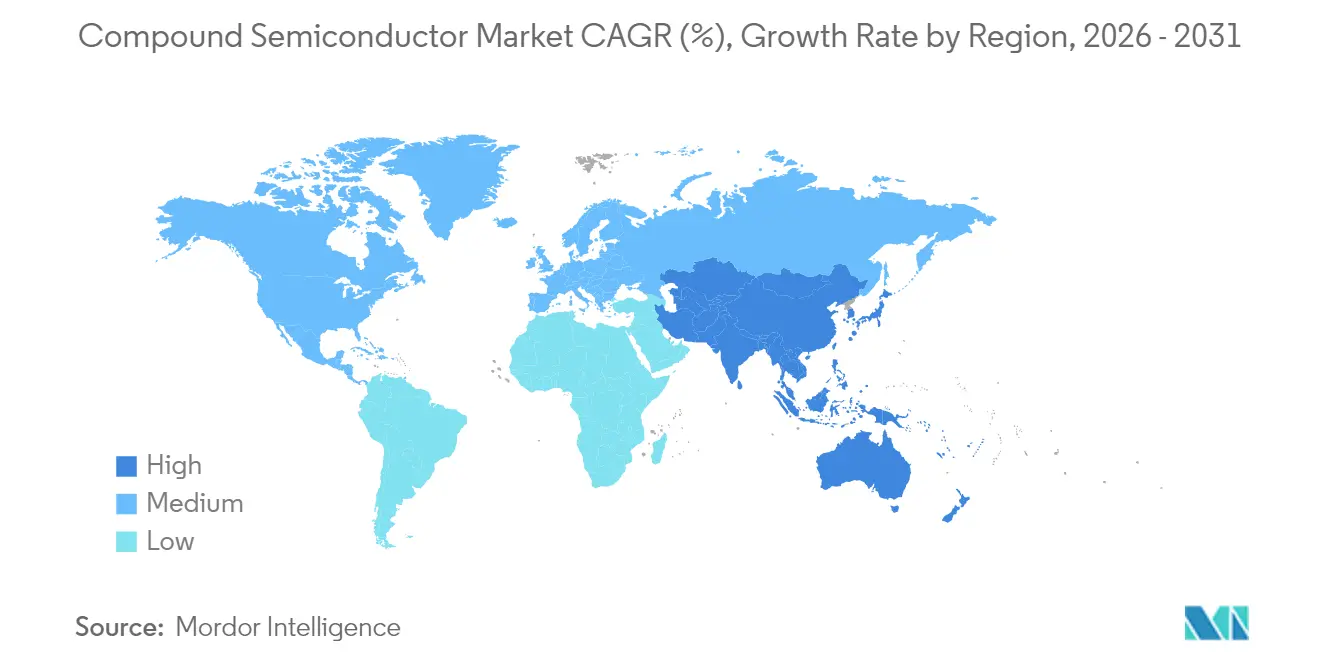

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs composés par Mordor Intelligence

La taille du marché des semi-conducteurs composés en 2026 est estimée à 40,02 milliards USD, en progression par rapport à la valeur de 2025 de 35,95 milliards USD, avec des projections pour 2031 indiquant 68,47 milliards USD, croissant à un TCAC de 11,32 % sur la période 2026-2031. La dynamique est venue de l'utilisation croissante des matériaux à large bande interdite qui ont amélioré l'efficacité dans l'électronique de puissance, les communications RF et l'optoélectronique. La montée en puissance de l'infrastructure de recharge pour véhicules électriques, l'accélération des déploiements 5G autonomes et la demande d'écrans haut de gamme ont collectivement stimulé les volumes d'expédition et les prix de vente moyens. Les augmentations de capacité des fonderies en Asie-Pacifique, les incitations à la fabrication nationale aux États-Unis et en Europe, ainsi que les dépenses d'investissement soutenues des équipementiers automobiles ont prolongé le cycle d'investissement. Parallèlement, les contrôles géopolitiques des exportations sur le gallium, le germanium et l'indium, conjugués aux perturbations des matières premières liées aux conditions météorologiques, ont mis en évidence la fragilité de la chaîne d'approvisionnement et souligné la valeur stratégique d'un approvisionnement diversifié.

Principaux enseignements du rapport

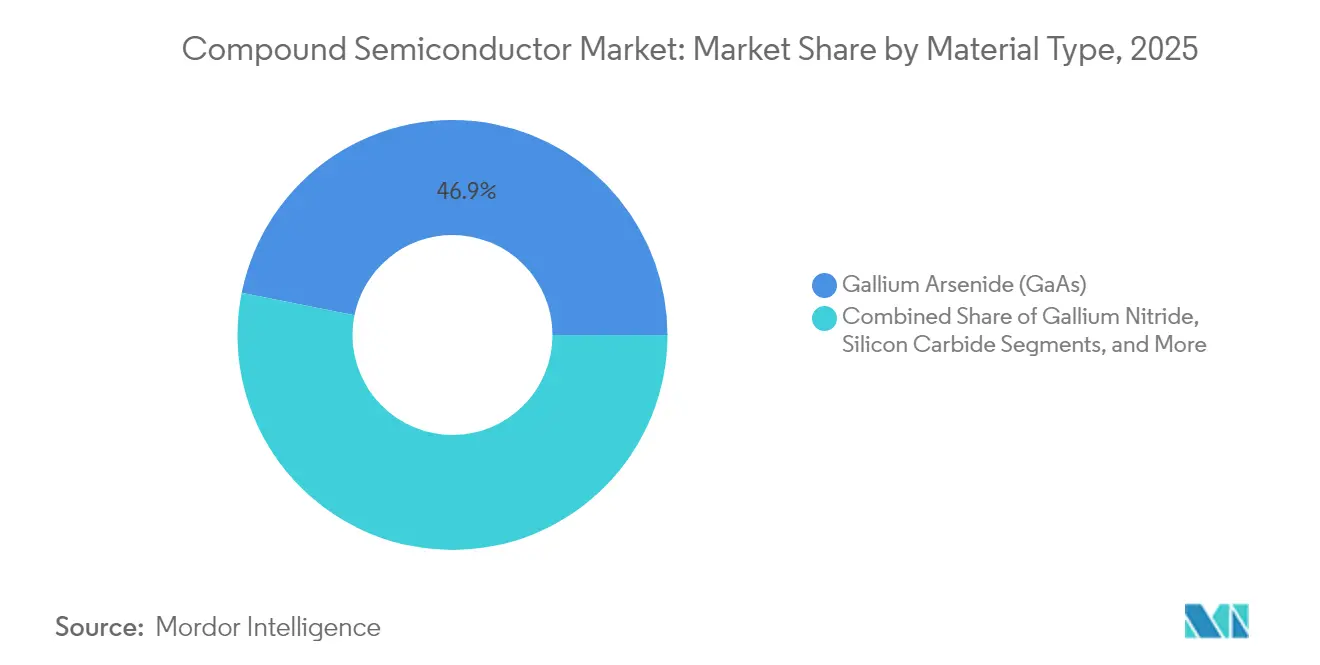

- Par type de matériau, l'arséniure de gallium a dominé avec une part de revenus de 46,85 % en 2025, tandis que le carbure de silicium devrait croître à un TCAC de 18,1 % jusqu'en 2031.

- Par taille de plaquette, la catégorie 150 mm représentait 48,02 % de la part de marché des semi-conducteurs composés en 2025 ; les plaquettes de 200 mm devraient croître à un TCAC de 14,95 % jusqu'en 2031.

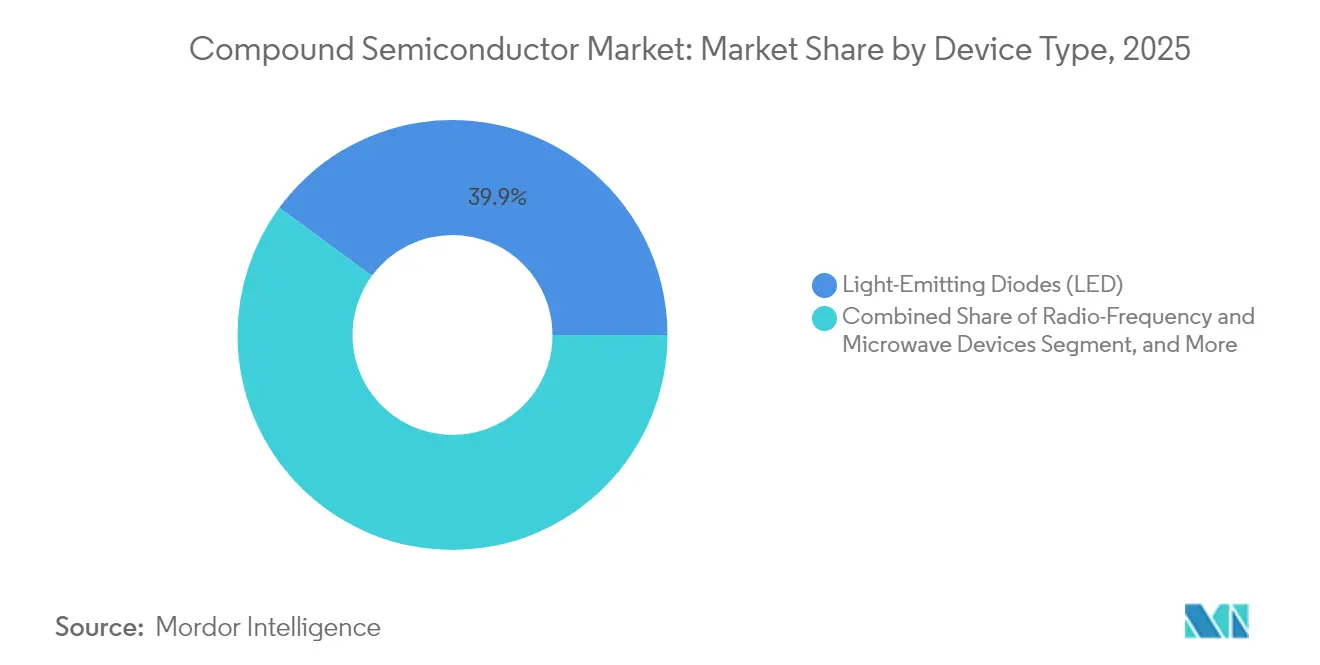

- Par type de dispositif, les diodes électroluminescentes ont capté 39,92 % des revenus en 2025, tandis que l'électronique de puissance progresse à un TCAC de 16,75 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'infrastructure télécom et datacom représentait 27,85 % de la taille du marché des semi-conducteurs composés en 2025, et le secteur automobile et des transports devrait croître à un TCAC de 18,9 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique dominait avec 58,25 % des revenus en 2025 ; la région est en bonne voie pour un TCAC de 13,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des semi-conducteurs composés

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dispositifs de puissance GaN sur silicium dans les chargeurs de véhicules électriques en UE et en Chine | +2.1% | Europe et Chine, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Têtes de ligne RF massives MIMO 5G aux États-Unis et en APAC | +1.8% | Amérique du Nord et APAC en priorité, répercussions en Europe | Court terme (≤ 2 ans) |

| Adoption des micro/mini-LED dans les téléviseurs et les dispositifs portables de réalité augmentée | +1.4% | Mondial, gains précoces dans les centres de fabrication APAC | Moyen terme (2-4 ans) |

| Onduleurs de traction SiC pour les véhicules électriques commerciaux européens | +1.9% | Cœur européen, expansion en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Incitations III-V aux fonderies dans le cadre des lois CHIPS américaine et européenne | +1.3% | Amérique du Nord et Europe, réponse concurrentielle en APAC | Long terme (≥ 4 ans) |

| Circuits intégrés photoniques LiDAR à base d'InP pour les véhicules autonomes | +0.9% | Mondial, déploiement précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dispositifs de puissance GaN sur silicium dans les chargeurs de véhicules électriques en UE et en Chine

Les réglementations européennes sur les émissions et l'électrification des autoroutes en Chine ont favorisé l'adoption du GaN sur silicium dans les chargeurs rapides de 350 kW et plus, atteignant une efficacité de conversion de puissance de 95 % et réduisant les coûts d'installation jusqu'à 40 % par rapport aux alternatives en silicium.[1]HAL Science, "Dispositifs GaN verticaux : défis de fiabilité," hal.science Le financement du Pacte vert européen à hauteur de 2 milliards EUR (2,26 milliards USD) pour les fonderies à large bande interdite a renforcé cette transition, tandis que les restrictions chinoises à l'exportation du gallium ont encouragé des stratégies d'approvisionnement local.

Têtes de ligne RF massives MIMO 5G aux États-Unis et en APAC

La migration vers la 5G autonome et les réseaux d'antennes 64T64R ou plus grands a nécessité des amplificateurs de puissance GaAs et GaN qui ont réduit la consommation d'énergie des stations de base de 40 % et permis une couverture en ondes millimétriques. Les premiers déploiements en Corée du Sud ont atteint une couverture de 95 % de la population, et les subventions de la loi CHIPS ont préparé les fonderies américaines à l'expansion nationale du GaAs.

Adoption des micro/mini-LED dans les téléviseurs et les dispositifs portables de réalité augmentée

Les fabricants de panneaux ont migré de l'OLED vers la micro-LED pour les écrans haut de gamme. Les smartphones prototypes d'Apple ont intégré des micro-LED GaN sur saphir offrant 6 800 PPI et une consommation d'énergie inférieure de 50 % à l'OLED, tandis que les habitacles automobiles ont adopté cette technologie pour des tableaux de bord lisibles en plein soleil.

Onduleurs de traction SiC pour les véhicules électriques commerciaux européens

Les plateformes Mercedes-Benz eTruck ont utilisé des MOSFET SiC dans des onduleurs 800 V atteignant une efficacité de 98 % et réduisant la complexité du refroidissement de 25 %. La méga-usine de Infineon en Malaisie, représentant un investissement de 7 milliards EUR (7,91 milliards USD), visait à couvrir 30 % de la capacité mondiale en puissance SiC d'ici 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de substrats SiC de 200 mm | -1.7% | Mondial, impact aigu dans les chaînes automobiles | Court terme (≤ 2 ans) |

| Coûts d'investissement élevés des réacteurs MOCVD | -1.2% | Mondial, particulièrement pour les nouveaux entrants | Moyen terme (2-4 ans) |

| Problèmes de fiabilité des dispositifs GaN de plus de 650 V | -0.8% | Mondial, contrôle réglementaire dans l'automobile | Moyen terme (2-4 ans) |

| Contrôles américains à l'exportation d'outils épitaxiaux vers la Chine | -0.9% | Cœur chinois, répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de substrats SiC de 200 mm

Les fabricants ont signalé un déficit d'approvisionnement de 40 % pour les plaquettes SiC de 200 mm, car les cycles de croissance des boules prenaient jusqu'à 14 jours et la capacité des fours était limitée. Les équipementiers automobiles ont donc conclu des accords pluriannuels à des prix premium, et les fabricants de substrats tels que II-VI ont gagné en pouvoir de fixation des prix.

Coûts d'investissement élevés des réacteurs MOCVD

Un seul réacteur de dépôt chimique en phase vapeur d'organométalliques coûte entre 3 et 8 millions USD, et une ligne GaN de 200 mm nécessite jusqu'à 15 unités, portant les barrières à l'entrée au-delà de 40 millions USD. La domination de deux fournisseurs d'équipements a limité la montée en puissance et encouragé la consolidation parmi les fonderies de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le SiC accélère tandis que le GaAs conserve la tête

La taille du marché des semi-conducteurs composés pour les matériaux a vu l'arséniure de gallium conserver une part de 46,85 % en 2025. Le carbure de silicium a enregistré une perspective de TCAC de 18,1 %, soutenu par les onduleurs de traction et les modules de puissance de charge rapide. Le nitrure de gallium a progressivement gagné des parts grâce aux lancements de circuits intégrés bidirectionnels 650 V qui ont élargi l'adoption dans les chargeurs bidirectionnels de stockage d'énergie. Le phosphure d'indium est resté essentiel dans les circuits intégrés photoniques LiDAR et les prototypes 6G sub-THz, bien que les volumes absolus soient faibles.

La croissance des segments était liée aux attributs des matériaux à large bande interdite — haute mobilité des électrons et haute tension de claquage — que le silicium ne pouvait pas égaler. Les avancées de la recherche sur le GaN RF sur silicium ont promis d'étendre l'utilisation du GaN dans les amplificateurs de puissance pour stations de base 6G. Les pressions sur les coûts ont persisté car les matières premières gallium et indium sont restées sous le contrôle des exportations, suscitant un intérêt accru pour les sources recyclées et les alternatives matérielles telles que l'AlYN.

Par taille de plaquette : le 200 mm favorise l'optimisation des coûts

En 2025, les substrats de 150 mm ont capté 48,02 % des revenus, mais les plateformes de 200 mm ont projeté le TCAC le plus rapide à 14,95 %. Les modules de puissance automobiles, qui dépendent de nombres élevés de puces, ont favorisé le 200 mm pour sécuriser une économie de coût par puce projetée de 30 % par rapport aux lignes de 150 mm. La méga-usine de Infineon en Malaisie a validé les économies d'échelle avec des lignes SiC de 200 mm conçues pour 30 % de l'approvisionnement mondial d'ici 2030.

Les formats plus petits (≤ 100 mm) ont conservé leurs positions dans les secteurs à faible volume et à performances critiques, tels que les communications par satellite. Alors que des opportunités pour le 300 mm ont émergé dans les prototypes GaN sur silicium, les obstacles techniques — contrainte de film, contrôle de la déformation et densité de défauts — ont maintenu l'adoption commerciale au-delà de la période de prévision. Les fournisseurs d'équipements ont privilégié les plateformes de réacteurs de 200 mm pour maximiser l'utilisation, ciblant un chargement de 85 à 90 % pour amortir les coûts en capital.

Par type de dispositif : l'électronique de puissance dépasse les diodes électroluminescentes traditionnelles

Les diodes électroluminescentes représentaient 39,92 % des revenus en 2025, mais les dispositifs d'électronique de puissance devraient afficher un TCAC de 16,75 %, orientant le marché des semi-conducteurs composés vers l'électrification. Les onduleurs de traction à base de SiC de Tesla ont établi une référence, offrant un gain d'autonomie de 5 %, ce qui a ensuite entraîné des adoptions similaires dans les camions et bus commerciaux. Les dispositifs RF et hyperfréquences se sont développés régulièrement à mesure que la 5G et la dorsale satellitaire exigeaient des amplificateurs de puissance linéaires à haute efficacité.

L'optoélectronique, notamment les lasers à émission par la surface à cavité verticale, est entrée dans le LiDAR automobile et les interconnexions optiques à haute vitesse, tandis que les cellules photovoltaïques sont restées limitées aux applications spatiales où les architectures à triple jonction à base d'arséniure de gallium justifiaient des prix premium. L'évolution du mix vers les dispositifs de puissance a amélioré les prix de vente moyens globaux et les marges des fabricants de dispositifs intégrés, soutenant ainsi l'allocation des investissements vers les expansions des fonderies à large bande interdite.

Par secteur d'utilisation finale : la transformation automobile façonne la demande

Les télécommunications et l'infrastructure datacom représentaient 27,85 % de la part de marché des semi-conducteurs composés en 2025, mais le secteur automobile devrait croître à un TCAC de 18,9 % grâce aux groupes motopropulseurs électrifiés et aux systèmes d'aide à la conduite avancés. L'intégration SiC sur toute la plateforme de BYD a permis un gain d'efficacité du groupe motopropulseur de 10 %, validant la création de valeur même dans les modèles de tourisme milieu de gamme. L'électronique grand public est restée un contributeur stable, bien que moins dynamique, à mesure que les smartphones haut de gamme intégraient des têtes de ligne RF GaAs/GaN et des écrans micro-LED de nouvelle génération.

Les secteurs industriel et énergétique ont exploité le SiC et le GaN dans les onduleurs solaires et les systèmes de stockage d'énergie par batterie à l'échelle des services publics pour réduire les pertes de conversion. L'aérospatiale et la défense ont continué à exiger des prix de vente moyens élevés pour les charges utiles radar et satellitaires. La santé représentait un créneau émergent, avec des semi-conducteurs composés alimentant les implants sans fil et les lasers de diagnostic de précision.

Analyse géographique

L'Asie-Pacifique détenait 58,25 % des revenus en 2025 et affichait une perspective de TCAC de 13,95 % jusqu'en 2031. La taille du marché des semi-conducteurs composés dans la région a bénéficié de la capacité planifiée de la Chine de 8,6 millions de plaquettes par mois et de la domination de Taïwan dans les fonderies. Les contrôles à l'exportation sur le gallium, le germanium et l'indium introduits en 2024 ont mis en évidence les risques de concentration, incitant les gouvernements locaux à orienter les subventions vers les matériaux en amont.

L'Amérique du Nord a fait progresser les agendas de chaîne d'approvisionnement nationale dans le cadre des incitations CHIPS de 39 milliards USD. Skyworks et Qorvo ont aligné des projets d'expansion du GaAs, et le cluster Arizona de TSMC à 165 milliards USD a été accéléré pour inclure la capacité d'emballage avancé des semi-conducteurs composés. Les exigences de défense pour un accès garanti aux dispositifs III-V ont apporté un élan supplémentaire.

L'Europe a positionné les semi-conducteurs à large bande interdite comme un pilier de son Pacte vert et de la loi européenne sur les semi-conducteurs. L'Allemagne a alloué 2 milliards EUR (2,26 milliards USD) à la production locale, tandis que Nexperia s'est engagée à investir 200 millions USD pour une ligne SiC à Hambourg. La localisation de la chaîne d'approvisionnement vise à atténuer les chocs centrés sur l'Asie, tels que la perturbation de la mine de quartz en Caroline du Nord qui menaçait 70 à 90 % du quartz de haute pureté mondial.

Paysage concurrentiel

La concentration du secteur a évolué vers des niveaux modérés. Cinq fournisseurs détenaient plus de 90 % du créneau de puissance SiC, mais les portefeuilles diversifiés dans le RF et l'optoélectronique ont dilué la domination globale. STMicroelectronics a dirigé la puissance SiC avec une part de 32,6 %, soutenue par une expansion italienne de 5 milliards EUR (5,65 milliards USD). Infineon a acquis GaN Systems et lancé une usine en Malaisie à 7,91 milliards USD. Onsemi a racheté la ligne SiC JFET de Qorvo pour 115 millions USD, accélérant l'intégration verticale.

La technologie des substrats et le contrôle des procédés épitaxiaux sont restés des éléments de différenciation essentiels. Les courses aux portefeuilles de brevets se sont concentrées sur les structures GaN verticales et les composés AlYN.[4]Total Telecom, "Nexperia investit 200 millions USD à Hambourg," totaltele.com Des challengers fabless tels que Transphorm ont ciblé des modules de puissance automobiles de niche, s'appuyant sur l'externalisation pour améliorer l'efficacité des actifs. Les incitations gouvernementales ont façonné les décisions de localisation, les subventions américaines et européennes favorisant les fonderies nationales pour l'autonomie stratégique.

Les acteurs de second rang se sont concentrés sur des marchés spécialisés — photonique InP, plaquettes épitaxiées micro-LED et cellules solaires spatiales à haute efficacité — où la performance primait sur l'échelle. Les alliances stratégiques entre fournisseurs d'équipements et fournisseurs de matériaux ont raccourci les cycles de qualification des procédés, permettant des qualifications clients plus rapides et renforçant les positions établies.

Leaders du secteur des semi-conducteurs composés

Skyworks Solutions Inc.

Wolfspeed Inc.

Qorvo Inc.

Analog Devices Inc.

OSRAM GmbH (ams-OSRAM AG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TSMC a avancé le calendrier de son projet Arizona à 165 milliards USD.

- Juin 2025 : Imec a atteint un rendement record pour les amplificateurs de puissance GaN RF sur silicium pour la 6G.

- Avril 2025 : Les leaders taïwanais des substrats ont signalé une croissance des revenus à deux chiffres à mesure que les commandes de serveurs d'intelligence artificielle se sont redressées.

- Avril 2025 : Navitas a lancé les premiers circuits intégrés GaNFast bidirectionnels 650 V de production.

Périmètre du rapport mondial sur le marché des semi-conducteurs composés

Un semi-conducteur composé de deux éléments ou plus est appelé semi-conducteur composé, tandis que le silicium des semi-conducteurs est constitué d'un seul élément. Le marché étudié est segmenté par type, notamment l'arséniure de gallium (GaAs), le nitrure de gallium (GaN), le phosphure de gallium (GaP) et le carbure de silicium (SiC), par produit (diodes électroluminescentes RF, optoélectronique et électronique de puissance, entre diverses applications telles que les télécommunications, les technologies de l'information et de la communication, la défense et l'aérospatiale, l'électronique grand public, la santé, l'automobile), dans plusieurs zones géographiques. En outre, l'impact des tendances macroéconomiques sur le marché est également couvert dans le cadre de l'étude. Par ailleurs, les perturbations des facteurs affectant l'évolution du marché dans un avenir proche ont été traitées dans l'étude concernant les moteurs de croissance et les contraintes. Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Arséniure de gallium (GaAs) |

| Nitrure de gallium (GaN) |

| Carbure de silicium (SiC) |

| Phosphure d'indium (InP) |

| Phosphure de gallium (GaP) |

| Autres composés III-V et II-VI |

| ≤100 mm |

| 150 mm |

| 200 mm |

| 300 mm et plus |

| Diodes électroluminescentes (DEL) |

| Dispositifs radiofréquences et hyperfréquences |

| Optoélectronique (laser, photodétecteur) |

| Électronique de puissance |

| Cellules photovoltaïques |

| Infrastructure télécom et datacom |

| Électronique grand public |

| Automobile et transports |

| Industrie et énergie |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques (Suède, Finlande, Norvège, Danemark) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de matériau | Arséniure de gallium (GaAs) | ||

| Nitrure de gallium (GaN) | |||

| Carbure de silicium (SiC) | |||

| Phosphure d'indium (InP) | |||

| Phosphure de gallium (GaP) | |||

| Autres composés III-V et II-VI | |||

| Par taille de plaquette | ≤100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm et plus | |||

| Par type de dispositif | Diodes électroluminescentes (DEL) | ||

| Dispositifs radiofréquences et hyperfréquences | |||

| Optoélectronique (laser, photodétecteur) | |||

| Électronique de puissance | |||

| Cellules photovoltaïques | |||

| Par secteur d'utilisation finale | Infrastructure télécom et datacom | ||

| Électronique grand public | |||

| Automobile et transports | |||

| Industrie et énergie | |||

| Aérospatiale et défense | |||

| Santé et sciences de la vie | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Pays nordiques (Suède, Finlande, Norvège, Danemark) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Mexique | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semi-conducteurs composés ?

Le marché des semi-conducteurs composés était valorisé à 40,02 milliards USD en 2026.

À quel rythme le marché des semi-conducteurs composés devrait-il croître ?

Le marché devrait croître à un TCAC de 11,32 %, pour atteindre 68,47 milliards USD d'ici 2031.

Quelle région est en tête du marché des semi-conducteurs composés ?

L'Asie-Pacifique détenait 58,25 % des revenus en 2025, portée par une capacité de fabrication à grande échelle.

Pourquoi les plaquettes SiC de 200 mm sont-elles importantes ?

Elles réduisent le coût par puce d'environ 30 % par rapport aux plaquettes de 150 mm, ce qui soutient l'électrification automobile.

Qui domine le segment des dispositifs de puissance SiC ?

STMicroelectronics est en tête avec une part de 32,6 %, et les cinq premières entreprises contrôlaient plus de 90 % du créneau.

Quel est le principal moteur de croissance de la demande de semi-conducteurs composés dans l'automobile ?

Les onduleurs de traction SiC et les chargeurs rapides GaN améliorent l'efficacité et supportent les architectures de véhicules électriques à plus haute tension.

Dernière mise à jour de la page le: