Taille et parts du marché des plaquettes de carbure de silicium (SiC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.62 Billion Square Inches |

| Volume du Marché (2031) | 1.23 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 14.66% CAGR |

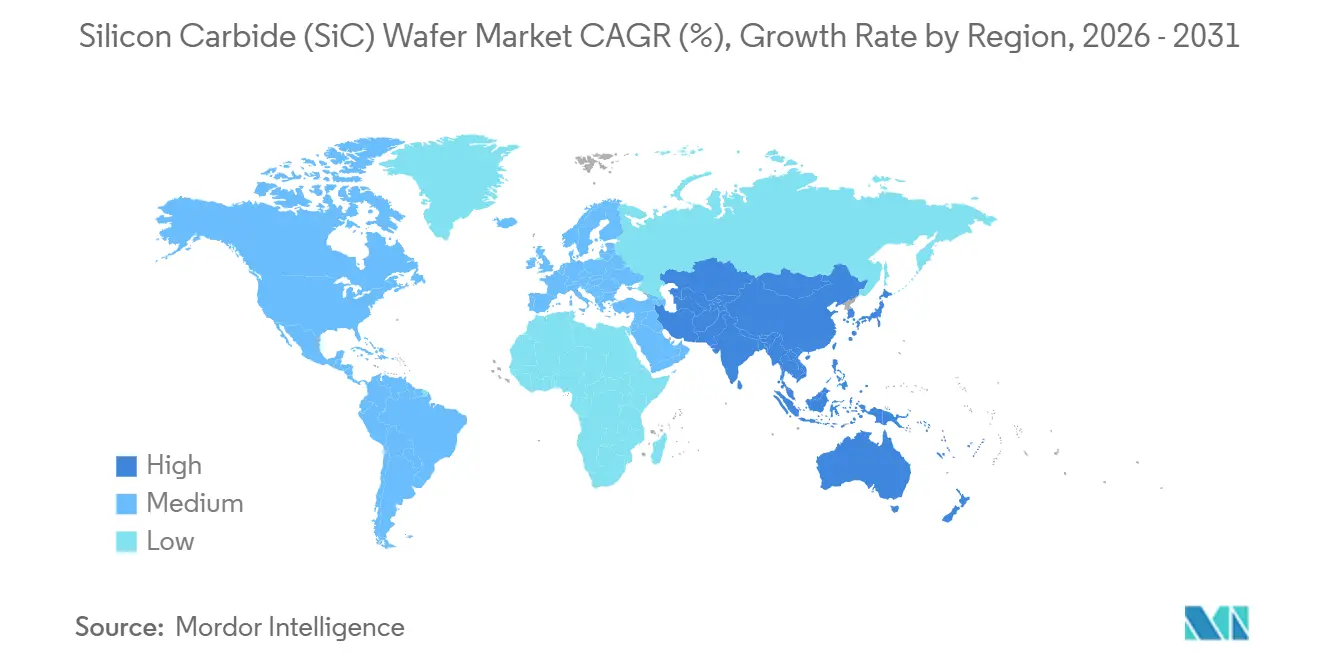

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

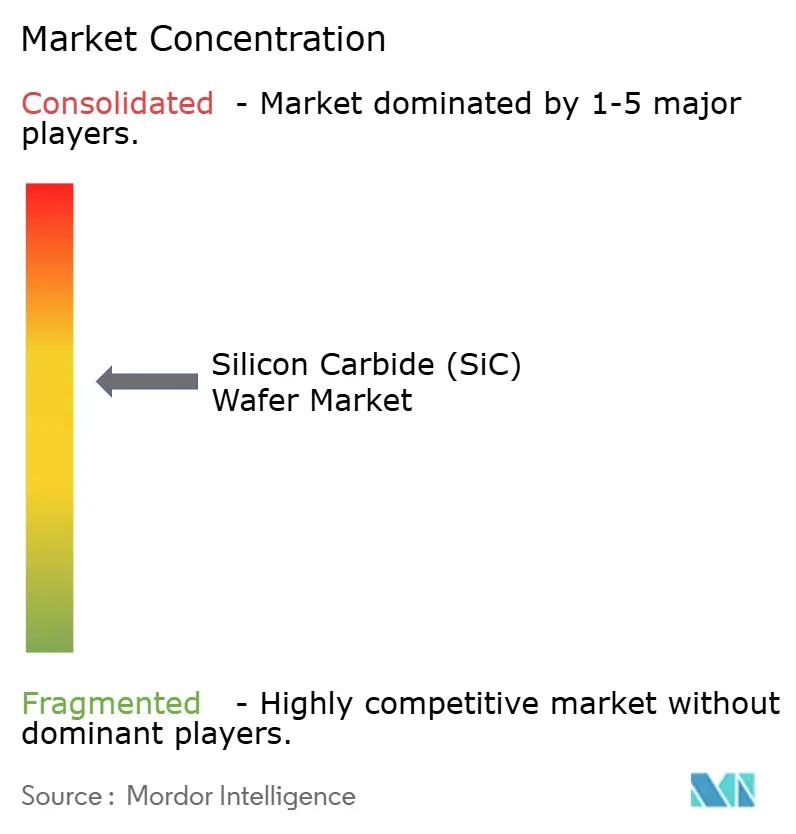

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de carbure de silicium (SiC) par Mordor Intelligence

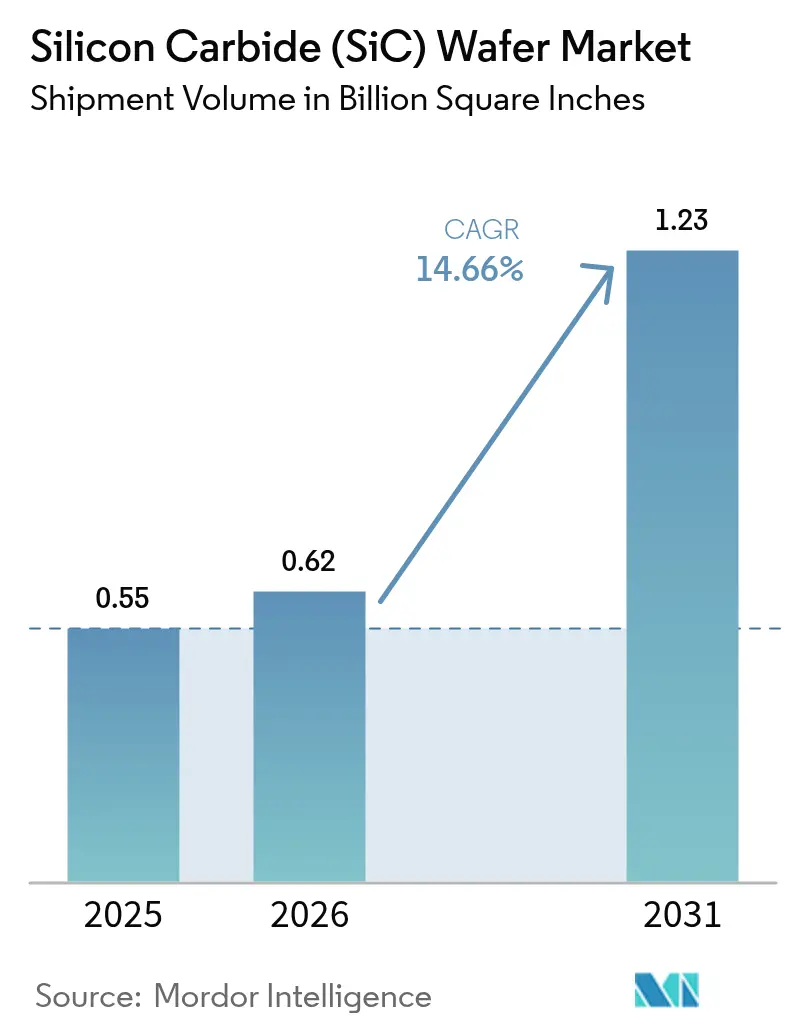

La taille du marché des plaquettes de carbure de silicium (SiC) était évaluée à 0,55 milliard de pouces carrés en 2025 et devrait croître de 0,62 milliard de pouces carrés en 2026 pour atteindre 1,23 milliard de pouces carrés d'ici 2031, à un CAGR de 14,66 % durant la période 2026-2031. L'électrification rapide des véhicules, le déploiement à grande échelle des énergies renouvelables et les modules frontaux radiofréquences 5G font progressivement évoluer la demande vers des substrats à large bande interdite qui surpassent le silicium dans les environnements à haute température et haute fréquence. Les constructeurs automobiles adoptant des plateformes 800 volts, les opérateurs de réseaux de recharge installant des bornes de 350 kilowatts et les décideurs politiques subventionnant les usines nationales élargissent collectivement la base adressable du marché des plaquettes de SiC. La concurrence entre les fabricants de dispositifs intégrés verticalement s'est intensifiée alors que les fournisseurs chinois augmentent leur capacité en 8 pouces et réduisent les prix en 6 pouces, incitant leurs homologues occidentaux à accélérer les montées en puissance en 200 millimètres. La fragmentation de la chaîne d'approvisionnement, les frictions liées aux contrôles à l'exportation et les délais d'approvisionnement en fours à forte intensité capitalistique tempèrent la croissance à court terme, mais renforcent les stratégies de diversification régionale à long terme.

Principaux enseignements du rapport

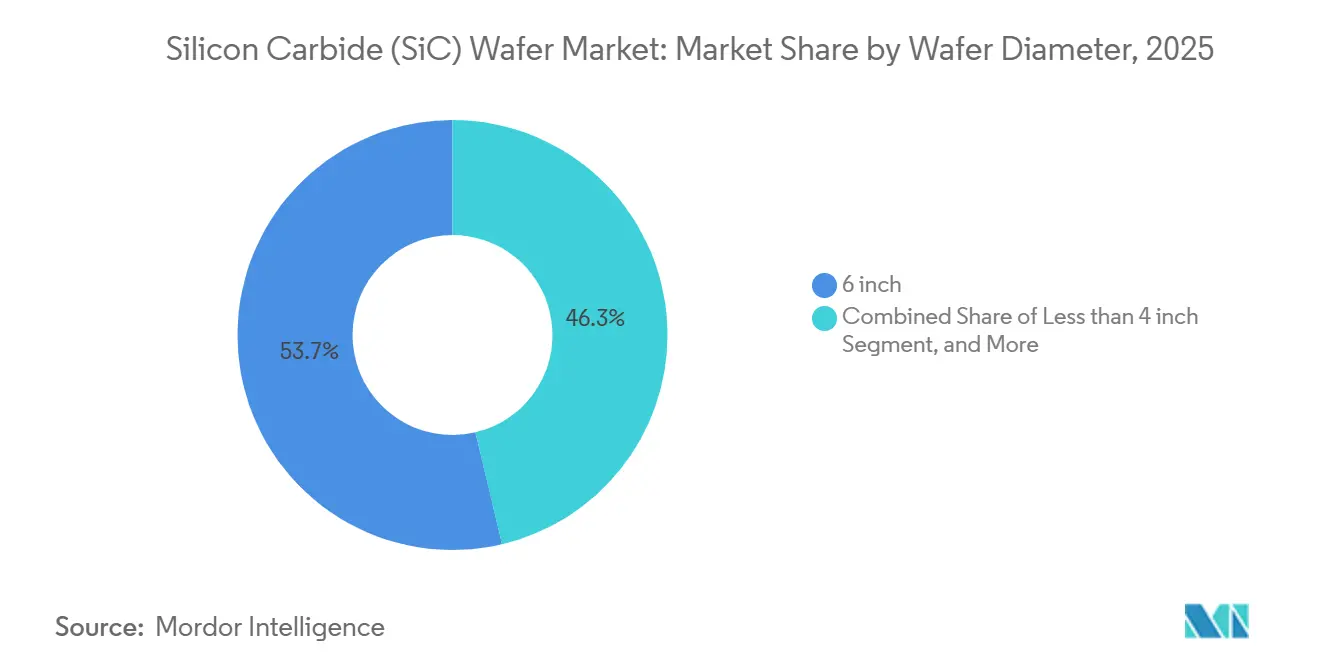

- Par diamètre de plaquette, les substrats de 6 pouces détenaient 53,69 % des parts du marché des plaquettes de SiC en 2025, tandis que les substrats de 8 pouces progressent à un CAGR de 14,91 % jusqu'en 2031.

- Par type de conductivité, les plaquettes de type n ont représenté 68,32 % du volume en 2025, et le matériau semi-isolant est la catégorie à la croissance la plus rapide avec un CAGR de 15,06 %.

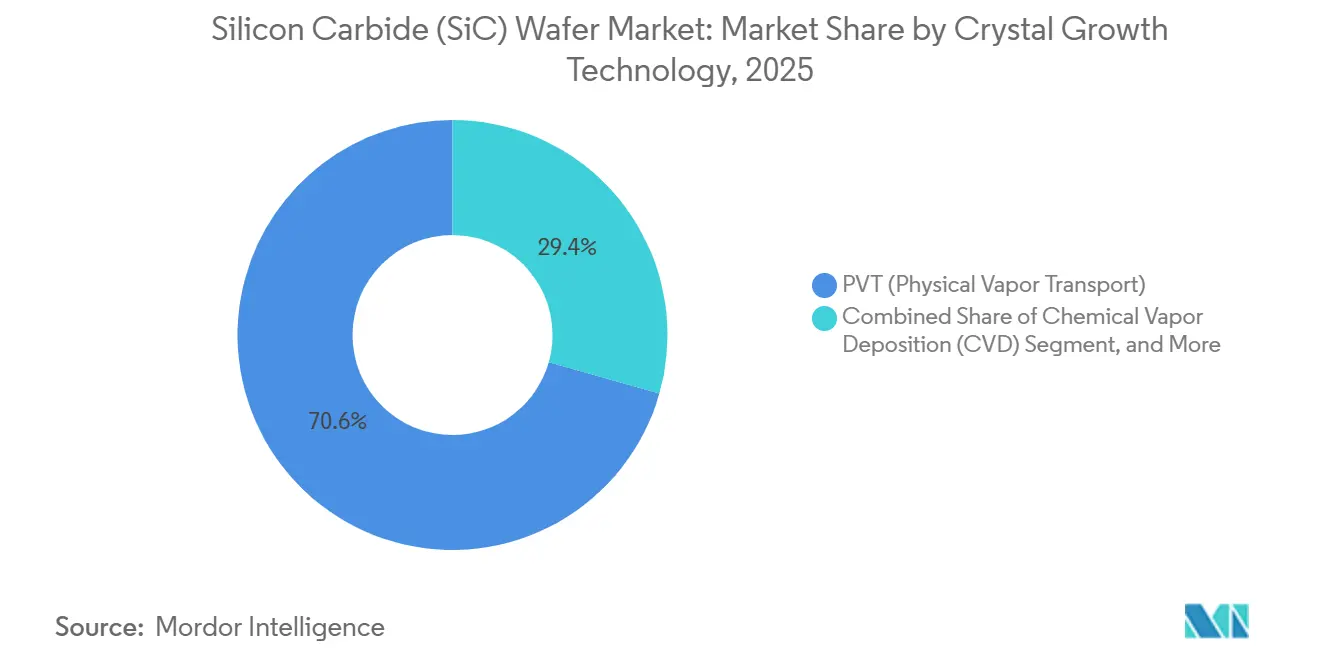

- Par technologie de croissance cristalline, le transport physique en phase vapeur a représenté 70,61 % de la production en 2025, tandis que le dépôt chimique en phase vapeur mène la croissance à 15,05 % jusqu'en 2031.

- Par application, l'électronique de puissance était en tête avec une part de revenus de 47,15 % en 2025, et les dispositifs radiofréquences ont enregistré le CAGR projeté le plus élevé de 15,22 % jusqu'en 2031.

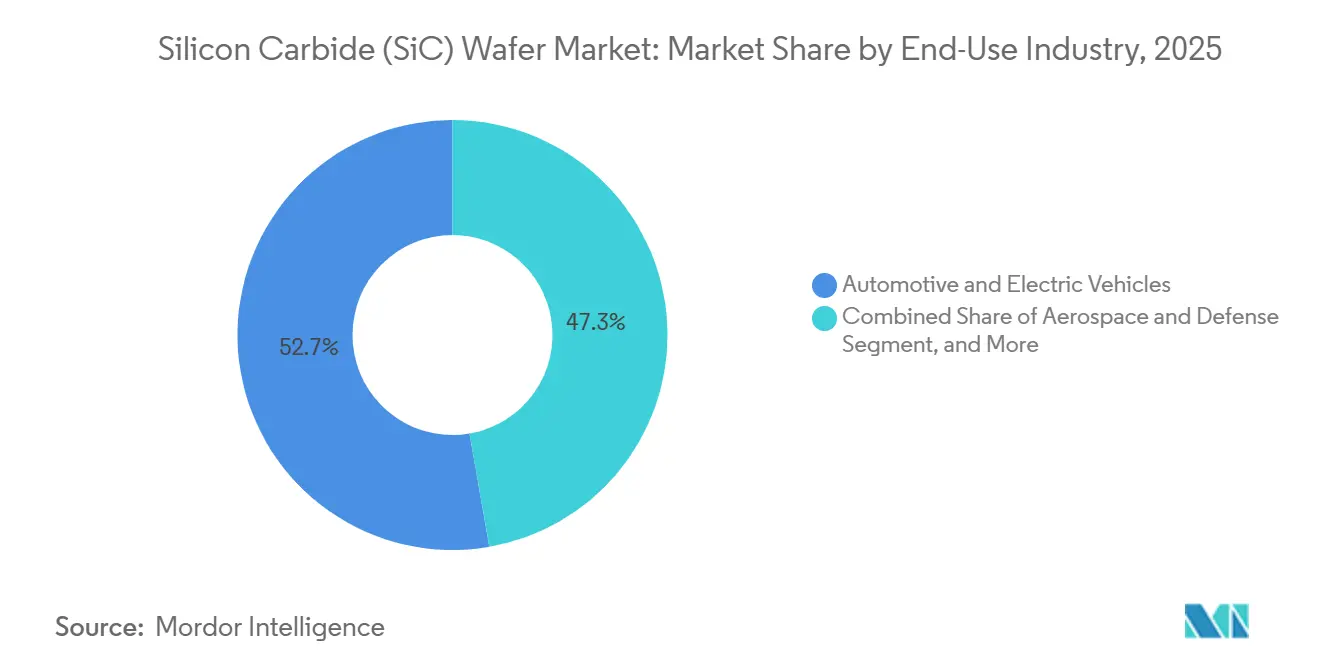

- Par industrie d'utilisation finale, l'automobile et les véhicules électriques représentaient 52,73 % de la superficie de substrat en 2025, tandis que les énergies renouvelables et le stockage se développent à un CAGR de 15,28 %.

- Par géographie, l'Asie-Pacifique représentait 63,75 % du volume mondial en 2025 et devrait maintenir un CAGR de 15,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plaquettes de carbure de silicium (SiC)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pénétration des véhicules électriques et transition vers les plateformes de véhicules 800 volts | +3.5% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement rapide des infrastructures de recharge 800 volts | +2.2% | L'Europe et la Chine en tête, l'Amérique du Nord en accélération | Moyen terme (2 à 4 ans) |

| Avantages de performance à haute température et haute fréquence par rapport au silicium | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les usines à large bande interdite | +2.5% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Stratégies d'intégration monolithique verticale comprimant les coûts de la chaîne d'approvisionnement | +1.5% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prédiction des défauts cristallins par intelligence artificielle améliorant les rendements des plaquettes de 200 millimètres | +1.2% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des véhicules électriques et transition vers les plateformes de véhicules 800 volts

Les constructeurs de véhicules électriques standardisent les architectures 800 volts pour réduire les temps de recharge et le poids du câblage, intégrant les dispositifs SiC dans les onduleurs de traction et les chargeurs embarqués. Porsche, Hyundai, Kia et Lucid ont déployé des MOSFET SiC durant 2024-2025, et General Motors déploiera des systèmes 800 volts sur toute la gamme Ultium en 2026. L'accord d'allocation de plaquettes conclu par Toyota début 2025 avec Wolfspeed souligne que même les constructeurs automobiles axés sur l'hybride acceptent les gains d'efficacité des semi-conducteurs à large bande interdite. Les régulateurs chinois encouragent les marques nationales à adopter des conceptions 800 volts, accélérant la demande locale en substrats. Les programmes de véhicules commerciaux évaluant le SiC pour les bus électriques et les camionnettes de livraison élargissent la base de consommation. Il en résulte une traction durable qui soutient une expansion à deux chiffres pour le marché des plaquettes de SiC.

Déploiement rapide des infrastructures de recharge 800 V

Les opérateurs de réseaux installent des chargeurs de 350 kilowatts qui s'appuient sur des étages de puissance SiC pour gérer les pertes thermiques et de commutation à courant élevé. Le réseau IONITY en Europe a étendu son corridor ultra-rapide en 2025, le réseau d'État chinois a ajouté plus de 10 000 bornes la même année, et les États-Unis ont engagé 5 milliards USD pour des corridors de recharge rapide jusqu'en 2026.[1]Département de l'Énergie des États-Unis, « Orientations du Programme national d'infrastructure pour les véhicules électriques », energy.gov Les données de terrain montrent que les chargeurs à base de SiC atteignent un temps d'arrêt inférieur de 15 % par rapport aux équivalents IGBT en silicium, améliorant l'économie d'utilisation. Une plus grande disponibilité des chargeurs justifie les mises à niveau des plateformes de véhicules, créant une boucle de rétroaction qui élargit le marché des plaquettes de SiC.

Avantages de performance à haute température et haute fréquence par rapport au silicium

La bande interdite de 3,3 électronvolts du carbure de silicium et sa conductivité thermique supérieure permettent une commutation au-dessus de 100 kilohertz et des températures de jonction proches de 200 °C, réduisant les composants passifs jusqu'à 60 % et diminuant le poids du système. Les entraînements de moteurs industriels, la traction ferroviaire et les unités d'alimentation aérospatiales tirent parti de ces attributs pour améliorer l'efficacité et la fiabilité. La résistance aux rayonnements attire les concepteurs de satellites et de défense à la recherche d'une immunité aux perturbations dues aux événements singuliers. Ces avantages intrinsèques font du SiC un remplacement à long terme plutôt qu'une technologie transitoire, prolongeant les perspectives de croissance du marché des plaquettes de SiC.

Incitations gouvernementales pour les usines à large bande interdite

Les subventions abaissent les barrières à l'entrée pour la production nationale, diversifient l'approvisionnement et accélèrent le passage aux formats 200 millimètres. La loi américaine CHIPS and Science Act a accordé à Wolfspeed 750 millions USD de subventions et 750 millions USD de garanties de prêts, tandis que SK Siltron a obtenu un prêt fédéral de 544 millions USD pour l'expansion au Michigan.[2]Département du Commerce des États-Unis, « Attributions de la loi CHIPS and Science Act à Wolfspeed », commerce.gov La loi européenne sur les puces a alloué 43 milliards EUR (48 milliards USD) aux projets de semi-conducteurs, dont 3 milliards EUR (3,3 milliards USD) pour la ligne de Bosch à Dresde. Le programme de sécurité économique du Japon canalise des fonds vers Resonac et ROHM pour doubler la production nationale. Ces politiques compriment les délais de retour sur investissement, catalysent les ajouts de capacité et soutiennent la résilience régionale, renforçant les perspectives du marché des plaquettes de SiC.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée des substrats de 200 millimètres | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Équipements de croissance cristalline à forte intensité capitalistique | -1.5% | Mondial, barrière pour les nouveaux entrants | Moyen terme (2 à 4 ans) |

| Micro-rayures post-polissage causant des défaillances latentes des dispositifs | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Risques géopolitiques liés aux contrôles à l'exportation des équipements SiC | -1.0% | Chine, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée des substrats de 200 mm

La demande de formats 200 millimètres dépasse la capacité de croissance cristalline car les délais d'approvisionnement en fours s'étendent sur 18 à 24 mois et les rendements avoisinent 70 % en début de production. Le dépôt annuel de Wolfspeed auprès de la SEC en 2025 a cité des insuffisances de rendement qui ont retardé les qualifications automobiles.[3]Commission américaine des valeurs mobilières et des changes, « Formulaire 10-K de Wolfspeed pour l'exercice 2025 », sec.gov STMicroelectronics et Infineon ont introduit des produits de 200 millimètres en 2025, mais ont ensemble satisfait moins de la moitié des demandes d'échantillons des constructeurs automobiles. Les goulots d'étranglement du polissage ajoutent de la complexité, avec des outils de planarisation chimico-mécanique en carnet de commandes jusqu'en 2027. La pénurie contraint le volume à court terme du marché des plaquettes de SiC et maintient la volatilité des prix.

Équipements de croissance cristalline à forte intensité capitalistique

La construction d'une usine de plaquettes de SiC en greenfield coûte entre 1 et 2 milliards USD, et les fours individuels de transport physique en phase vapeur dépassent 5 millions USD. Le projet de Bosch à Dresde a prévu 3 milliards EUR (3,3 milliards USD) pour une ligne de 200 millimètres, une somme réalisable principalement pour les multinationales ou les groupes soutenus par l'État. La consommation d'énergie à 2 300 °C augmente les coûts d'exploitation et les frais de conformité carbone. L'électricité et les terrains subventionnés permettent aux entrants chinois tels que Tankeblue de proposer des plaquettes de 6 pouces à 400-500 USD, ce qui presse les fournisseurs occidentaux. La forte intensité capitalistique ralentit la formation de nouveaux entrants et concentre le pouvoir parmi les acteurs établis, limitant la diversité concurrentielle sur le marché des plaquettes de SiC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : la transition vers des formats plus grands s'accélère

Le matériau de 6 pouces détenait 53,69 % des parts du marché des plaquettes de SiC en 2025, reflétant des qualifications automobiles matures. La capacité en 8 pouces se développe à un CAGR de 14,91 %, portée par des économies d'échelle qui réduisent le coût par puce. La preuve de concept de boule de 300 millimètres de Wolfspeed en janvier 2026 a signalé un futur changement de cap, ajoutant potentiellement 2,25 fois le nombre de puces des plaquettes de 200 millimètres. Les formats inférieurs à 4 pouces se maintiennent dans l'optoélectronique de niche, mais perdent en pertinence à mesure que les fabricants de dispositifs radiofréquences migrent vers des gabarits de 6 pouces.

La transition vers des formats plus grands est conditionnée par la disponibilité des fours et le contrôle des contraintes thermiques. STMicroelectronics a porté les rendements en 200 millimètres à 75 % en intégrant un profilage de température en temps réel. SK Siltron prévoit 30 000 plaquettes de 8 pouces par mois au Michigan d'ici fin 2026, promettant une sécurité d'approvisionnement régionale. L'inertie des qualifications automobiles maintient les plateformes héritées sur des tailles de 6 pouces, mais les camions de nouvelle génération et les systèmes de stockage d'énergie sont déjà conçus avec des diamètres plus grands. Par conséquent, la taille du marché des plaquettes de SiC pour les substrats de 8 pouces devrait dépasser la croissance globale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de conductivité : dominance du type N et croissance du semi-isolant

Les plaquettes conductrices de type n ont fourni 68,32 % du volume en 2025, soutenant les dispositifs d'électronique de puissance qui privilégient une faible résistance à l'état passant. Le matériau semi-isolant croît de 15,06 % par an à mesure que les clients de la 5G, des satellites et du radar recherchent des modules frontaux radiofréquences à faibles pertes. Des primes de 30 à 40 % par rapport aux équivalents de type n compensent la pureté plus stricte et la production plus faible, augmentant la contribution aux revenus au-delà de la part de volume.

Le déploiement de la 5G en Chine et le financement de la défense aux États-Unis tirent tous deux la demande en semi-isolant vers le haut. Les champions chinois nationaux tels que SICC investissent dans des procédés de croissance dopés au vanadium, tandis que la loi américaine sur la production de défense finance des lignes pilotes chez Wolfspeed. Les acteurs du type n continuent de bénéficier d'avantages d'échelle, atteignant une uniformité de dopage à l'azote inférieure à 5 % sur des plaquettes de 200 millimètres. Des trajectoires de croissance divergentes maintiennent les deux classes de conductivité essentielles au marché des plaquettes de SiC.

Par technologie de croissance cristalline : le transport physique en phase vapeur en tête, le dépôt chimique en phase vapeur progresse en épitaxie

Le transport physique en phase vapeur a fourni 70,61 % des plaquettes en 2025 grâce à sa scalabilité, mais le dépôt chimique en phase vapeur enregistre un CAGR de 15,05 % à mesure que les fabricants de dispositifs recherchent des couches épitaxiales plus épaisses et à faible densité de défauts. Les boules de transport physique en phase vapeur présentent encore des densités de micropipes supérieures à 1 000 défauts/cm² dans les lots de qualité inférieure, limitant les rendements à tension plus élevée. Les réacteurs de dépôt chimique en phase vapeur d'Aixtron et de LPE fournissent des films uniformes de 10 à 50 µm et une variation de dopage inférieure à 3 %, supportant des conceptions à 1 200 volts.

La prédiction des défauts par intelligence artificielle de Resonac a amélioré le rendement du transport physique en phase vapeur en 200 millimètres de 12 % et économisé environ 50 USD par plaquette. L'investissement d'Infineon dans le dépôt chimique en phase vapeur à la suite de son acquisition de GaN Systems illustre une tendance vers l'intégration verticale hybride. À mesure que les normes mûrissent, le secteur des plaquettes de SiC maintiendra probablement un modèle à double technologie équilibrant coût et performance.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : l'électronique de puissance en tête, les dispositifs radiofréquences en forte hausse

L'électronique de puissance a absorbé 47,15 % de la superficie de substrat en 2025, ancrée par les onduleurs de traction automobile et les onduleurs renouvelables à grande échelle qui fonctionnent au-dessus de 100 kHz et 175 °C. Les dispositifs radiofréquences, bien qu'utilisant une superficie plus petite, progressent à un CAGR de 15,22 % à mesure que les déploiements de stations de base 5G et les constellations en orbite basse terrestre se développent. Les plaquettes semi-isolantes de 6 pouces pour les amplificateurs GaN sur SiC se négocient entre 800 et 1 000 USD, soit le double des équivalents de puissance de type n.

L'optoélectronique et les LED ultraviolettes conservent une demande de niche mais rentable, tandis que la recherche émergente sur les capteurs et l'informatique quantique bénéficie de subventions publiques. La taille du marché des plaquettes de SiC liée à l'électronique de puissance restera dominante, mais la croissance des dispositifs radiofréquences apporte une diversification et une valorisation supplémentaire.

Par industrie d'utilisation finale : l'automobile domine, les énergies renouvelables s'accélèrent

Les programmes automobiles et de véhicules électriques représentaient 52,73 % de la consommation de substrats en 2025, un chiffre qui ancre une demande pluriannuelle de plaquettes en raison des cycles de qualification de 18 à 24 mois. Les énergies renouvelables et le stockage constituent le segment à la croissance la plus rapide, avec un CAGR de 15,28 %, à mesure que les opérateurs solaires et éoliens standardisent les onduleurs SiC à 98-99 % d'efficacité. Les contrats d'approvisionnement à long terme, tels que le pacte de Toyota en 2025 avec Wolfspeed, offrent aux fabricants de substrats une visibilité sur les revenus, mais imposent également des feuilles de route de réduction des coûts exigeantes.

Les télécommunications et les entraînements de moteurs industriels démontrent que les tendances d'électrification s'étendent au-delà des véhicules. L'aérospatiale et la défense, bien que faibles en volume, obtiennent des prix premium pour les modules durcis aux rayonnements. Collectivement, ces secteurs verticaux élargissent le marché des plaquettes de SiC et le protègent de la cyclicité automobile.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a fourni 63,75 % de toute la superficie de substrat en 2025 et devrait afficher un CAGR de 15,34 % jusqu'en 2031, la Chine finançant des usines nationales et le Japon prolongeant son leadership en matière de croissance cristalline. Le Fonds national chinois pour les circuits intégrés a engagé 50 milliards CNY (7 milliards USD) dans le SiC sur 2024-2025, permettant à Tankeblue de lancer une ligne de 8 pouces produisant 600 000 plaquettes par an. Resonac et ROHM au Japon ont doublé leur capacité en 150 millimètres et 200 millimètres, expédiant du matériau aux constructeurs automobiles en Amérique du Nord et en Europe qui recherchent un approvisionnement non chinois.

L'Amérique du Nord devrait connaître une croissance significative de sa production d'ici 2025, portée par des entreprises telles que Wolfspeed et Coherent. Les subventions de la loi CHIPS Act et les prêts du Département de l'Énergie devraient porter la capacité régionale à plus de 100 000 plaquettes par mois d'ici fin 2026, renforçant la sécurité d'approvisionnement pour les programmes de défense et de véhicules électriques. L'Europe devrait également connaître une croissance de sa production d'ici 2029, grâce à l'usine de Bosch à Dresde et à l'expansion de STMicroelectronics à Catane, toutes deux soutenues par la loi européenne sur les puces dotée de 43 milliards EUR (48 milliards USD).

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent à un stade précoce. Le Fonds d'investissement public d'Arabie Saoudite étudie une usine nationale dans le cadre de Vision 2030, tandis que la banque de développement du Brésil évalue le financement d'une coentreprise au service des énergies renouvelables et des véhicules électriques régionaux. La diversité des régimes de subventions, les mesures de contrôle des exportations et les différentiels de prix de l'énergie maintiendront le marché des plaquettes de SiC géographiquement fluide tout au long de l'horizon de prévision.

Paysage concurrentiel

Les cinq premiers fournisseurs — Wolfspeed, Coherent, STMicroelectronics, ROHM et SK Siltron — contrôlaient environ la moitié de la capacité mondiale en 2025, indiquant une concentration de marché modérée. Les entrants chinois tels que Tankeblue et Guangdong TySiC ont connu une croissance rapide en tirant parti des services publics subventionnés et en proposant des plaquettes de 6 pouces à 400-500 USD, forçant les acteurs établis à se différencier sur la densité de défauts et le support technique plutôt que sur le prix. L'intégration verticale est la tactique concurrentielle dominante ; l'acquisition de GaN Systems par Infineon en 2024 a aligné les capacités de plaquettes, d'épitaxie et de dispositifs sous un même toit.

La technologie est devenue un front clé. Le contrôle de processus assisté par intelligence artificielle a amélioré les rendements en 200 millimètres de 10 à 15 points de pourcentage lors des premiers déploiements, réduisant les rebuts et libérant de la capacité latente. La démonstration de boule de 300 millimètres de Wolfspeed en janvier 2026 positionne l'entreprise pour établir des normes de facto à mesure que les clients valident le format.

Les dépôts de brevets ont dépassé 200 en 2025, signifiant des cycles d'innovation en accélération. Le marché des plaquettes de SiC est donc défini par une combinaison de course aux capacités, de leadership en matière de rendement et de contrôle stratégique de la propriété intellectuelle des procédés clés.

Leaders du secteur des plaquettes de carbure de silicium (SiC)

Wolfspeed Inc.

Coherent Corp. (II-VI Incorporated)

STMicroelectronics (Norstel AB)

Rohm Semiconductor GmbH

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Wolfspeed a annoncé la croissance réussie de la première boule de SiC de 300 millimètres, ciblant des qualifications pilotes auprès des clients d'ici fin 2027.

- Septembre 2025 : Wolfspeed, Inc. a officiellement lancé ses produits en matériau SiC de 200 mm, une étape cruciale dans la démarche de l'entreprise visant à accélérer la transition du secteur du silicium vers le carbure de silicium.

- Juin 2025 : Avec le lancement de sa nouvelle ligne de production de plaquettes de SiC de 8 pouces (200 mm), Singapour a consolidé sa position dans l'arène mondiale dynamique des semi-conducteurs.

- Février 2025 : Toyota et Wolfspeed ont conclu un accord d'approvisionnement à long terme en plaquettes pour les plateformes de véhicules électriques à batterie de nouvelle génération.

Portée du rapport mondial sur le marché des plaquettes de carbure de silicium (SiC)

Le marché des plaquettes de carbure de silicium (SiC) est segmenté par diamètre de plaquette (moins de 4 pouces, 6 pouces, 8 pouces et plus de 12 pouces), type de conductivité (conducteur de type N et semi-isolant), application (électronique de puissance, dispositifs radiofréquences, optoélectronique et LED, et autres applications), industrie d'utilisation finale (automobile et véhicules électriques, énergies renouvelables et stockage, télécommunications, entraînements de moteurs industriels et onduleurs de secours, aérospatiale et défense, et autres industries d'utilisation finale), technologie de croissance cristalline (transport physique en phase vapeur, dépôt chimique en phase vapeur, sublimation Lely modifiée et autres technologies) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Moins de 4 pouces |

| 6 pouces |

| 8 pouces |

| Plus de 12 pouces |

| Conducteur de type N |

| Semi-isolant |

| Électronique de puissance |

| Dispositifs radiofréquences |

| Optoélectronique et LED |

| Autres applications |

| Automobile et véhicules électriques |

| Énergies renouvelables et stockage |

| Télécommunications |

| Entraînements de moteurs industriels et onduleurs de secours |

| Aérospatiale et défense |

| Autres industries d'utilisation finale |

| Transport physique en phase vapeur |

| Dépôt chimique en phase vapeur |

| Sublimation Lely modifiée |

| Autres technologies |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par diamètre de plaquette | Moins de 4 pouces | ||

| 6 pouces | |||

| 8 pouces | |||

| Plus de 12 pouces | |||

| Par type de conductivité | Conducteur de type N | ||

| Semi-isolant | |||

| Par application | Électronique de puissance | ||

| Dispositifs radiofréquences | |||

| Optoélectronique et LED | |||

| Autres applications | |||

| Par industrie d'utilisation finale | Automobile et véhicules électriques | ||

| Énergies renouvelables et stockage | |||

| Télécommunications | |||

| Entraînements de moteurs industriels et onduleurs de secours | |||

| Aérospatiale et défense | |||

| Autres industries d'utilisation finale | |||

| Par technologie de croissance cristalline | Transport physique en phase vapeur | ||

| Dépôt chimique en phase vapeur | |||

| Sublimation Lely modifiée | |||

| Autres technologies | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Taïwan | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour les plaquettes de SiC mondiales d'ici 2031 ?

Le marché des plaquettes de SiC devrait atteindre 1,23 milliard de pouces carrés d'ici 2031, avec une expansion à un CAGR de 14,66 % à partir de 2026.

Quel diamètre de plaquette connaît la croissance la plus rapide ?

Les substrats de 8 pouces affichent la croissance la plus élevée, enregistrant un CAGR de 14,91 % jusqu'en 2031, les fabricants cherchant à réduire les coûts par puce.

Pourquoi les constructeurs automobiles migrent-ils vers les dispositifs SiC ?

Le SiC permet des architectures de véhicules 800 volts qui réduisent les temps de recharge à environ 10 minutes et améliorent l'efficacité du groupe motopropulseur, en faisant le matériau privilégié pour les onduleurs de traction.

Comment les gouvernements soutiennent-ils l'approvisionnement national en SiC ?

Des programmes de subventions tels que la loi américaine CHIPS Act, la loi européenne sur les puces et les incitations à la sécurité économique du Japon fournissent des financements directs, des crédits d'impôt et des prêts pour développer la capacité de production en 200 millimètres.

Quel secteur d'utilisation finale se développe le plus rapidement en dehors de l'automobile ?

Les applications d'énergies renouvelables et de stockage progressent à un CAGR de 15,28 % à mesure que les installations solaires et éoliennes adoptent des onduleurs à base de SiC pour une efficacité de 98 à 99 %.

Dernière mise à jour de la page le: