Taille et part du marché des dispositifs à semiconducteurs des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

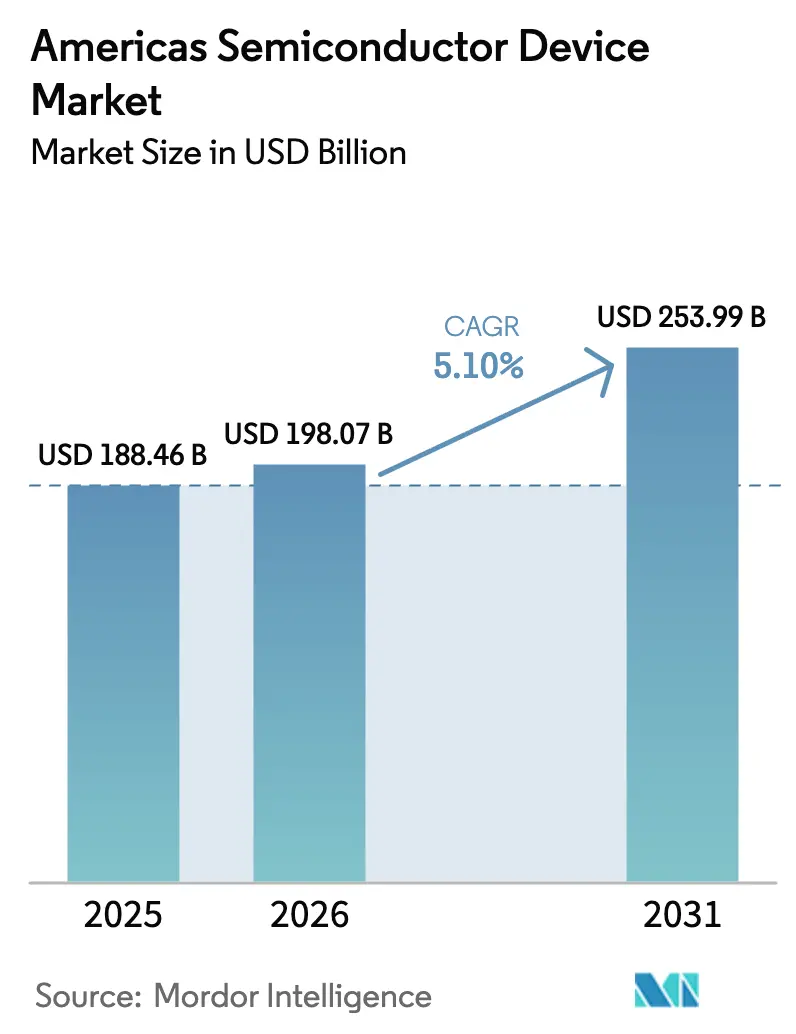

| Taille du marché de l'année de base (2025) | 188.46 Milliards de dollars |

| Taille du Marché (2026) | 198.07 Milliards de dollars |

| Taille du Marché (2031) | 253.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à semiconducteurs des Amériques par Mordor Intelligence

La taille du marché des dispositifs à semiconducteurs des Amériques devrait passer de 188,46 milliards USD en 2025 à 198,07 milliards USD en 2026 et atteindre 253,99 milliards USD d'ici 2031, avec un TCAC de 5,1 % sur la période 2026-2031. Les récents engagements d'investissement dans le cadre de la loi CHIPS, la course au leadership en matière d'intelligence artificielle (IA) et la politique de relocalisation industrielle ont redéfini les priorités concurrentielles à travers l'ensemble de la chaîne d'approvisionnement. L'Amérique du Nord détenait une part de marché écrasante de 94,5 % des dispositifs à semiconducteurs des Amériques en 2024, tandis que l'Amérique du Sud affichait l'expansion régionale la plus rapide avec un TCAC de 8,1 % pour 2025-2030, les usines mexicaines et brésiliennes ayant augmenté leur production. Les circuits intégrés ont dominé toutes les catégories de dispositifs avec une part de revenus de 81,2 % en 2024 ; ils ont également enregistré le TCAC le plus élevé de 7,9 % en raison de la demande des grappes d'entraînement IA, de l'autonomie des véhicules et des téléphones 5G, qui nécessitent une logique plus dense et des mémoires avancées. Bien que les nœuds hérités de ≥ 65 nm représentaient encore 54,4 % de la production en 2024, le segment ≤ 5 nm progressait de 15,2 % par an, les fournisseurs de cloud exigeant de meilleures performances par watt. Le silicium est resté dominant, mais les dispositifs en carbure de silicium ont enregistré un TCAC de 19,6 %, reflétant le transport électrifié et les onduleurs d'énergie renouvelable qui favorisent les gains d'efficacité à large bande interdite.

Principaux enseignements du rapport

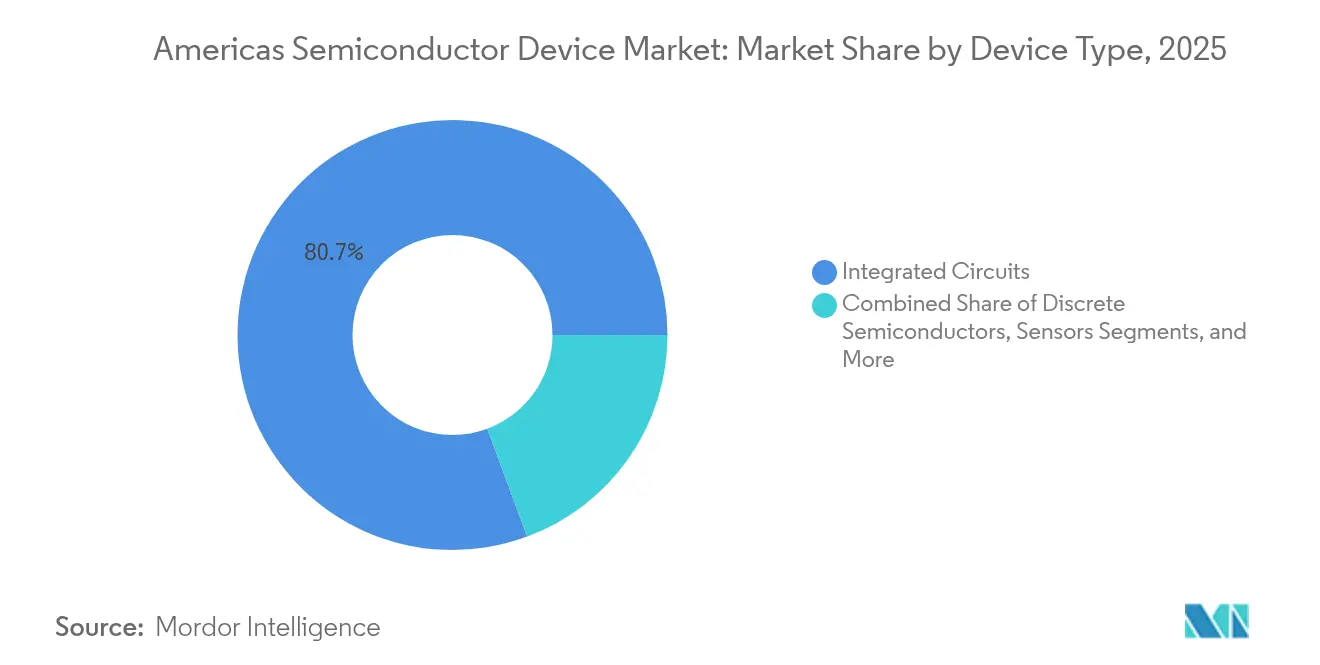

- Par type de dispositif, les circuits intégrés détenaient 80,65 % de la part de marché des dispositifs à semiconducteurs des Amériques en 2025 ; le segment était prévu de se développer à un TCAC de 7,45 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 94,10 % des revenus en 2025, tandis que l'Amérique du Sud était appelée à croître à un TCAC de 7,7 % sur la période 2026-2031.

- Par nœud technologique, les procédés ≥ 65 nm conservaient une part de 53,85 % en 2025, tandis que la capacité ≤ 5 nm était projetée à progresser à un TCAC de 14,3 % jusqu'en 2031.

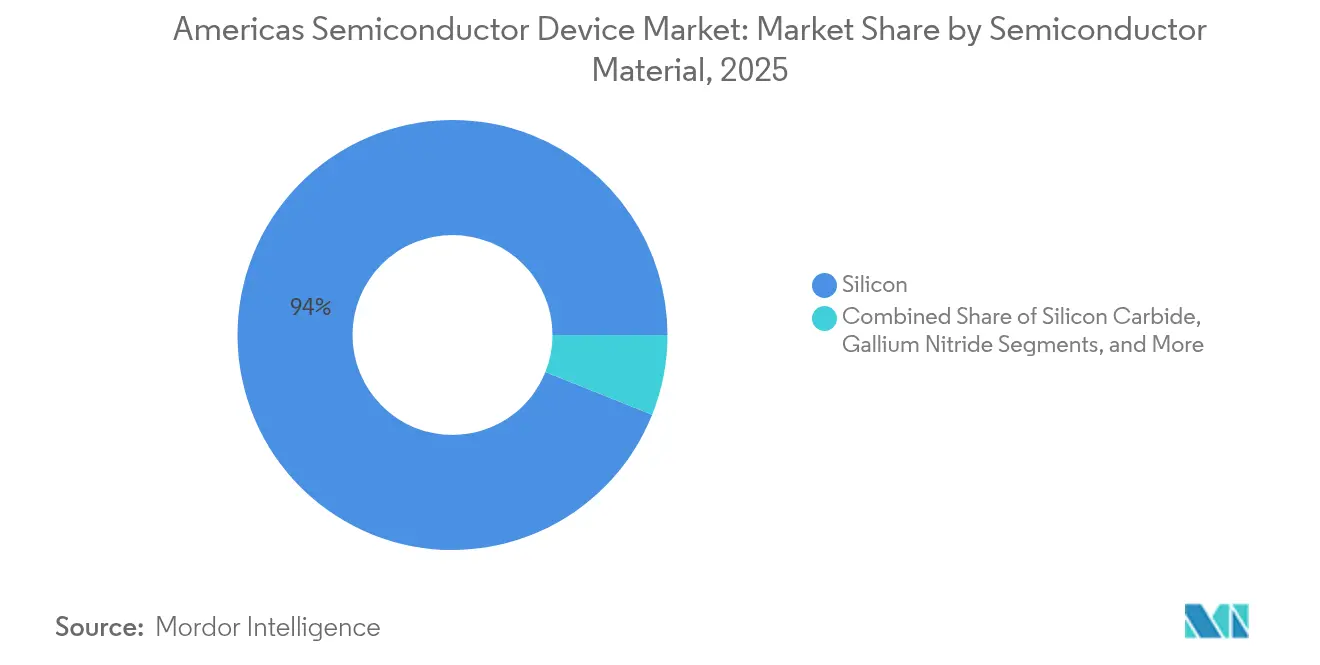

- Par matériau semiconducteur, le silicium commandait une part de 93,95 % en 2025, tandis que les dispositifs en carbure de silicium progressaient à un TCAC de 18,7 % jusqu'en 2031.

- Par vertical d'utilisation finale, le secteur de la communication était en tête avec 30,15 % des revenus en 2025 ; les semiconducteurs automobiles étaient prévus de croître à un TCAC de 8,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à semiconducteurs des Amériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité de fabrication en Amérique du Nord portée par la loi CHIPS | +1.8% | Amérique du Nord, avec des effets d'entraînement vers le Mexique | Moyen terme (2 à 4 ans) |

| Demande de véhicules équipés de systèmes ADAS au Mexique et au Brésil | +0.9% | Mexique, Brésil | Moyen terme (2 à 4 ans) |

| Déploiement de la 5G autonome stimulant la consommation de circuits intégrés RF frontaux | +1.2% | Amérique du Nord, avec une adoption progressive en Amérique du Sud | Court terme (≤ 2 ans) |

| Construction de serveurs IA hyperscale augmentant les besoins en mémoire à large bande passante et GPU | +1.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations aux énergies renouvelables stimulant l'adoption de semiconducteurs de puissance au Brésil et au Chili | +0.7% | Brésil, Chili | Moyen terme (2 à 4 ans) |

| Relocalisation de l'assemblage en fin de chaîne et des tests au Mexique | +0.6% | Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de fabrication en Amérique du Nord portée par la loi CHIPS

Des incitations fédérales massives dans le cadre de la loi CHIPS et Sciences ont débloqué plus de 450 milliards USD d'engagements privés visant à tripler la production nationale de plaquettes d'ici 2032.[1]Département du Commerce des États-Unis, "Conditions préliminaires de financement de la loi CHIPS," commerce.gov Intel a obtenu 8,5 milliards USD de subventions pour des expansions dans plusieurs États, tandis que TSMC a reçu 6,6 milliards USD pour ses deux méga-usines en Arizona. Les écosystèmes de fournisseurs se sont regroupés autour de ces projets, plus de 40 entreprises de premier rang dans le domaine des produits chimiques et des équipements s'étant installées à proximité pour raccourcir les délais. Ces regroupements ont amélioré les coûts logistiques et accéléré le transfert de connaissances, bien qu'une dépendance de 60 % aux gaz spéciaux et aux produits chimiques importés ait encore contraint de nouveaux investissements en capital pour les capacités de matériaux locaux. En définitive, la vague d'investissements a positionné le marché des dispositifs à semiconducteurs des Amériques vers une plus grande autosuffisance, sans toutefois l'isoler complètement des contraintes de ressources.

Demande de véhicules équipés de systèmes ADAS au Mexique et au Brésil

L'électrification et l'adoption de l'assistance à la conduite de niveau 2 ont augmenté le contenu en semiconducteurs automobiles par véhicule de 35 % dans les principales chaînes de montage mexicaines et brésiliennes au cours de l'année 2024. Les usines locales ont intégré des réseaux de radars, de lidars et de capteurs d'image nécessitant des microcontrôleurs haute fiabilité et des dispositifs de puissance. Bosch et Continental ont engagé des coentreprises pour des lignes de conditionnement locales afin de limiter les droits de douane à l'importation susceptibles d'atteindre 25 %. Les décideurs politiques ont annoncé des crédits fiscaux supplémentaires pour les puces de qualité automobile, encourageant ainsi de nouveaux transferts de capacités. En conséquence, les commandes automobiles ont amorti les effets de la cyclicité de l'électronique grand public pour le marché des dispositifs à semiconducteurs des Amériques et ont créé une hausse de revenus fiable à moyen terme.

Déploiement de la 5G autonome stimulant la consommation de circuits intégrés RF frontaux

Les opérateurs nord-américains ont budgétisé plus de 35 milliards USD pour les réseaux 5G rien qu'en 2025, alors que les nœuds à ondes millimétriques densifiaient la couverture urbaine tandis que la bande médiane comblait les zones périurbaines. Chaque terminal 5G présentait 25 % de valeur RF supplémentaire par rapport à son prédécesseur 4G, multipliant la demande de filtres acoustiques, d'amplificateurs de puissance et de syntoniseurs d'antenne. La technologie au nitrure de gallium a gagné des parts de marché car elle supporte des tensions plus élevées aux fréquences des ondes millimétriques, mais la défense et les acheteurs automobiles se disputaient les mêmes stocks de plaquettes GaN. La tension de l'offre a repoussé les délais de livraison de certains dispositifs RF frontaux au-delà de 40 semaines début 2025, démontrant comment les mises à niveau sans fil ont directement amplifié la dynamique des revenus pour le marché des dispositifs à semiconducteurs des Amériques.

Construction de serveurs IA hyperscale augmentant les besoins en mémoire à large bande passante et GPU

Les grappes d'entraînement de modèles IA ont nécessité une bande passante et une densité de mémoire sans précédent, faisant progresser les expéditions unitaires de mémoire à large bande passante (HBM) de 70 % en glissement annuel en 2025. Un seul nouveau centre de données aux États-Unis a installé 10 000 accélérateurs IA et 80 000 piles HBM, représentant plus de 500 millions USD de contenu en puces supplémentaire. TSMC a introduit la production Système-sur-Plaquette pour tripler la densité de calcul d'ici 2027, une innovation qui a amplifié la demande de logique de pointe et de conditionnement avancé. Les fournisseurs traditionnels de CPU ont cherché en urgence à repenser leurs produits autour du calcul hétérogène, tandis que Qualcomm s'est lancé sur le marché des processeurs pour centres de données avec des dispositifs adaptés aux structures d'accélérateurs Nvidia. La vague de dépenses d'investissement hyperscale a donc renforcé les perspectives de forte croissance intégrées dans le marché des dispositifs à semiconducteurs des Amériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en eau et en énergie dans les usines du sud-ouest des États-Unis | -0.8% | Sud-ouest des États-Unis (Arizona, Nouveau-Mexique, Texas) | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs spécialisés en semiconducteurs dans les Amériques | -1.1% | Amérique du Nord, avec un impact émergent en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation sur les équipements avancés et la propriété intellectuelle | -0.7% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des plaquettes de silicium due à l'approvisionnement régional limité | -0.5% | Ensemble des Amériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en eau et en énergie dans les usines du sud-ouest des États-Unis

Les nouvelles usines en Arizona et au Texas consommaient jusqu'à 10 millions de gallons d'eau ultrapure par jour, créant une concurrence directe avec les utilisateurs municipaux. Intel a investi 200 millions USD dans des systèmes de récupération qui recyclaient 90 % de l'eau de procédé, mais ces projets écologiques ont ajouté 2 % aux charges d'exploitation et n'ont pas entièrement atténué le risque de sécheresse à long terme. La hausse de la demande d'électricité a contraint les services publics à accélérer la modernisation du réseau, augmentant encore les coûts de production. Ces contraintes ont réduit les gains de capacité effectifs issus des incitations de la loi CHIPS et ont menacé la compétitivité en termes de coûts du marché des dispositifs à semiconducteurs des Amériques sur le long terme.

Pénurie d'ingénieurs spécialisés en semiconducteurs dans les Amériques

La Semiconductor Industry Association a projeté une hausse de 33 % des emplois dans le secteur des puces d'ici 2030, mais a averti que 67 000 postes pourraient rester non pourvus. La pénurie d'ingénieurs de service sur le terrain a retardé les installations d'équipements de 45 jours, ralentissant les calendriers de montée en puissance dans les nouvelles usines. Les universités ont élargi leurs cursus en microélectronique — les inscriptions de Purdue dans les cours de conception de semiconducteurs ont été multipliées par huit — mais le vivier de talents était en retard sur les calendriers d'investissement. Les entreprises ont accéléré l'automatisation et les programmes de polyvalence pour extraire de la productivité d'un capital humain limité, mais l'inflation salariale a persisté. À moins que les obstacles à l'immigration ne s'allègent ou que les initiatives de formation professionnelle ne s'amplifient rapidement, la pénurie de main-d'œuvre continuera de soustraire du potentiel de croissance au marché des dispositifs à semiconducteurs des Amériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés étendent leur leadership dans le contexte de l'essor de l'IA

Les circuits intégrés ont capté 80,65 % des revenus en 2025 et progressaient selon une projection de TCAC de 7,45 %, maintenant fermement la taille du marché des dispositifs à semiconducteurs des Amériques orientée vers la logique complexe et la mémoire. L'entraînement de l'IA, la conduite autonome et l'informatique industrielle en périphérie ont chacun augmenté le contenu en silicium par système, élevant les prix de vente moyens pour la mémoire à large bande passante et les accélérateurs d'inférence. Les dispositifs de puissance discrets, bien que plus faibles en valeur, ont acquis une importance stratégique, car les commutateurs en carbure de silicium et en nitrure de gallium ont remplacé les IGBT en silicium dans les véhicules électriques, améliorant l'efficacité du groupe motopropulseur et les marges thermiques. L'industrie des dispositifs à semiconducteurs des Amériques a également vu l'optoélectronique s'étendre vers le lidar et la détection d'images, offrant une diversification progressive face au segment cyclique des smartphones.

Un éventail croissant d'applications embarquées a soutenu des volumes de capteurs résilients, mais la pression sur les prix a persisté car de nombreux designs s'appuyaient sur des lignes de procédés matures avec des actifs entièrement amortis. Les circuits intégrés analogiques offraient des flux de trésorerie stables grâce aux emplacements automobiles et industriels hérités qui nécessitent des décennies de continuité d'approvisionnement. Parallèlement, la logique et la mémoire affichaient une volatilité plus élevée en phase avec les cycles de dépenses d'investissement hyperscale. Malgré ces fluctuations, la catégorie des circuits intégrés a assuré des investissements stables dans l'écosystème, renforçant la rétention des talents en conception au sein du marché des dispositifs à semiconducteurs des Amériques.

Par taille de plaquette : ancrage du format 300 mm et ambitions pour le format 450 mm

En 2025, les lignes de 300 mm représentaient 57,60 % de la production et sous-tendaient pratiquement tous les nœuds de pointe, ancrant la plus grande part de la taille du marché des dispositifs à semiconducteurs des Amériques. Les fonderies ont noté une réduction de 30 % des coûts unitaires après migration des produits analogiques matures des substrats 200 mm vers les substrats 300 mm, élargissant les marges brutes. Les fabricants d'équipements ont simultanément affiné les outils pilotes de 450 mm ; bien que ce diamètre soit resté de niche, il affichait une perspective de TCAC de 16,4 % jusqu'en 2031 alors que les fabricants cherchaient à réaliser d'autres économies d'échelle.

Les usines ≤ 200 mm ont conservé leur pertinence car les acheteurs automobiles et industriels valorisaient la fiabilité éprouvée plutôt que la densité de calcul brute. Ces usines ont également bénéficié de la relocalisation de l'assemblage en fin de chaîne au Mexique, ce qui a réduit les délais de cycle pour les composants hérités. Le marché des dispositifs à semiconducteurs des Amériques a continué d'équilibrer les investissements entre les différents diamètres afin de se prémunir contre une surcapacité cyclique à tout nœud ou taille de plaquette donné.

Par nœud technologique : résilience des nœuds hérités aux côtés de la course au ≤ 5 nm

La catégorie ≥ 65 nm a préservé 53,85 % de la part de marché des dispositifs à semiconducteurs des Amériques en 2025, en tirant parti d'outils entièrement amortis et d'écosystèmes de conception bien établis qui maintenaient des coûts unitaires faibles. En revanche, le segment ≤ 5 nm était prévu pour progresser à un TCAC de 14,3 % de 2026 à 2031, porté par les accélérateurs IA, les processeurs graphiques et les chipsets mobiles hautes performances qui exigent la lithographie par ultraviolets extrêmes. Cette bifurcation a contribué à stabiliser la taille du marché des dispositifs à semiconducteurs des Amériques, les nœuds matures servant les clients industriels et automobiles tandis que la capacité de pointe captait des marges premium auprès des fournisseurs cloud.

Les nœuds intermédiaires entre 45 nm et 16 nm ont fourni un pont coût-performance pour les systèmes avancés d'aide à la conduite et les microcontrôleurs sécurisés, garantissant des options de conception à différents niveaux de prix. Les fonderies et les fabricants d'équipements ont créé des lignes pilotes communes pour répartir la charge d'investissement de 15 milliards USD requise pour les outils de lithographie de nouvelle génération. Le prochain procédé A16 à nanofeuillets de TSMC, annoncé pour une production en 2026, promet une amélioration de vitesse de 8 à 10 % et jusqu'à 20 % de réduction de puissance par rapport au nœud précédent, soulignant le rythme de l'innovation à la frontière technologique. Par ailleurs, un fournisseur d'automatisation industrielle a migré ses circuits intégrés de contrôle vers le silicium 90 nm et a réduit les coûts de la nomenclature de 40 % sans sacrifier les performances, illustrant que le choix optimal du nœud reste spécifique à l'application. Cette coexistence de procédés hérités, intermédiaires et de pointe a diversifié les sources de revenus et amorti le marché des dispositifs à semiconducteurs des Amériques contre la volatilité liée à un nœud unique.

Par matériau semiconducteur : le carbure de silicium progresse dans l'électronique de puissance

Les dispositifs en silicium contrôlaient encore 93,95 % des revenus en 2025, mais les volumes en carbure de silicium progressaient selon un TCAC de 18,7 %, portés par les onduleurs pour véhicules électriques et les installations solaires haute puissance. Un constructeur automobile de premier plan a remplacé des IGBT en silicium par des MOSFET SiC, améliorant l'autonomie de 3 % et réduisant le poids du système de refroidissement de 25 %, un résultat qui a renforcé le discours sur les performances pour l'adoption des matériaux à large bande interdite. Le Département du Commerce des États-Unis a alloué 79 millions USD à l'expansion des substrats SiC pour remédier aux goulets d'étranglement sur les matériaux.

Le nitrure de gallium a quant à lui conquis des parts de marché précoces dans les amplificateurs de puissance 5G et les chargeurs rapides. L'arséniure de gallium et le phosphure d'indium ont conservé des positions de niche dans la photonique et les systèmes de défense à haute fréquence. La palette de matériaux plus large a accru la complexité de la chaîne d'approvisionnement, mais elle a débloqué des niveaux de performances différenciés qui ont élevé les prix de vente moyens mixtes au sein du marché des dispositifs à semiconducteurs des Amériques.

Par vertical d'utilisation finale : l'automobile dépasse la communication

Les infrastructures de communication ont enregistré 30,15 % des revenus en 2025 grâce aux déploiements 5G persistants, mais l'électronique automobile affichait désormais le TCAC le plus rapide à 8,75 % jusqu'en 2031. Les groupes motopropulseurs des véhicules électriques, les réseaux de capteurs lidar et les architectures zonales ont multiplié le nombre de puces au-delà de 2 000 USD par véhicule premium. L'automatisation industrielle a maintenu une demande régulière alors que les fabricants déployaient des modernisations Industrie 4.0 nécessitant des microcontrôleurs robustes et une inférence IA en périphérie. Les volumes d'électronique grand public sont restés importants, mais la croissance s'est modérée en raison de l'allongement des cycles de renouvellement des terminaux mobiles.

L'informatique et le stockage ont rebondi grâce à l'adoption par les serveurs IA de mémoires HBM et d'accélérateurs personnalisés, stimulant la demande en bits de mémoire. L'aérospatiale et la défense sont restées une part plus modeste, mais ont payé des marges premium pour des composants durcis aux radiations ou ultra-fiables. L'adoption de systèmes d'imagerie riches en semiconducteurs dans le secteur de la santé a ajouté un levier de croissance future. Collectivement, la diversification sectorielle a atténué les fluctuations cycliques pour le marché des dispositifs à semiconducteurs des Amériques.

Analyse géographique

L'Amérique du Nord a dominé le marché des dispositifs à semiconducteurs des Amériques avec 94,10 % des revenus en 2025, une position renforcée par les incitations de la loi CHIPS qui visaient à tripler la capacité en plaquettes d'ici 2032. L'Arizona, le Texas et New York ont attiré des engagements d'usines de plusieurs milliards de dollars et ont favorisé des regroupements de fournisseurs qui ont raccourci les cycles de développement. Néanmoins, la pénurie d'eau et un déficit imminent de 67 000 ingénieurs qualifiés menaçaient de diluer le retour sur investissement à long terme de ce développement de capacités.

L'Amérique du Sud a renforcé son rôle de moteur de croissance avec une perspective de TCAC de 7,7 % pour 2026-2031. L'essor de l'électrification automobile au Brésil et les mises à niveau de l'Internet des objets industriels ont accru la demande locale de puces, tandis que ses universités ont nourri des centres de conception pour des microcontrôleurs spécifiques à la région. Le Mexique a tiré parti de la sécurité commerciale offerte par l'ACEUM et des avantages en termes de coûts pour absorber les lignes d'assemblage en fin de chaîne et de test se relocalisant depuis l'Asie, réduisant ainsi les délais de mise sur le marché et les frais logistiques pour les clients nord-américains. L'essor des énergies renouvelables au Chili a encore amplifié les importations de SiC et de GaN, soutenant de nouveaux bassins de demande régionaux qui ont élargi la taille du marché des dispositifs à semiconducteurs des Amériques.

La coopération politique transfrontalière s'est également intensifiée. Le Département d'État des États-Unis et le Mexique ont formalisé un groupe de travail sur la chaîne d'approvisionnement en semiconducteurs traitant des exigences en matière de compétences, d'infrastructure et de sécurité. Les gouvernements régionaux ont exploré des incitations synchronisées pour éviter la concurrence en matière de subventions, reflétant l'importance stratégique de la résilience de l'approvisionnement pour le marché des dispositifs à semiconducteurs des Amériques.

Paysage concurrentiel

La structure du marché variait selon les segments. La mémoire et la logique ≤ 5 nm sont restées très concentrées car peu d'entreprises pouvaient gérer les 15 milliards USD de dépenses d'investissement par usine nécessaires pour la lithographie par ultraviolets extrêmes. À l'inverse, les catégories de composants discrets et de capteurs étaient fragmentées car les coûts d'entrée étaient plus faibles et les cycles technologiques plus lents. Pour s'assurer des performances différenciées, les hyperscalers, les équipementiers automobiles et même les entreprises industrielles ont investi dans des programmes de puces personnalisées qui ont approfondi l'intégration verticale.

Les modèles de partenariat ont évolué en réponse à la flambée des coûts de tape-out et d'équipement. Les fonderies ont collaboré avec les fabricants d'équipements sur des lignes pilotes cofinancées qui réduisaient le risque lié aux montées en puissance technologiques. Les entreprises de systèmes ont rejoint des consortiums d'encapsulation multipartites pour accélérer les chiplets et l'intégration 3D. Ces alliances ont redistribué l'intensité capitalistique à travers l'écosystème, renforçant le rythme d'innovation qui sous-tend le marché des dispositifs à semiconducteurs des Amériques.

Les fusions et acquisitions se sont poursuivies. Synopsys a accepté d'acquérir Ansys pour 35 milliards USD afin de fusionner la simulation avec les flux de travail d'automatisation de la conception électronique, une démarche attendue pour rationaliser la co-optimisation puce-boîtier-système. Le lancement par Qualcomm de CPU pour centres de données interopérables avec les accélérateurs Nvidia a signalé une nouvelle rivalité dans l'infrastructure IA. Infineon Technologies AG a préservé une part de 13,5 % des revenus mondiaux des puces automobiles, confirmant son leadership dans les solutions de puissance et de connectivité pour véhicules.[4]Infineon Technologies AG, "Publication de la part de marché automobile Infineon," infineon.com L'intensité concurrentielle est donc restée élevée, mais des cadres collaboratifs ont émergé pour atténuer le risque financier.

Leaders de l'industrie des dispositifs à semiconducteurs des Amériques

Intel Corporation

Qualcomm Incorporated

NVIDIA Corporation

Texas Instruments Incorporated

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : TSMC a dévoilé son procédé A14 lors du Symposium technologique d'Amérique du Nord, promettant des gains de vitesse de 15 % ou d'économies d'énergie de 30 % et une amélioration de la densité logique de 20 % par rapport aux nœuds précédents.

- Avril 2025 : Le nouveau PDG d'Intel a présenté une refonte de la fabrication et de l'IA visant à renforcer la position concurrentielle de l'entreprise dans la logique avancée et les accélérateurs.

- Mars 2025 : SK hynix s'est engagé à investir 4 milliards USD pour un complexe d'encapsulation avancée et de R&D au Purdue Research Park afin de répondre à la demande en mémoire IA.

- Janvier 2025 : Le Département du Commerce des États-Unis a annoncé des conditions préliminaires pour jusqu'à 105 millions USD de soutien au titre de la loi CHIPS en faveur d'Analog Devices et 79 millions USD pour Coherent afin d'étendre la capacité nationale en substrats et matériaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des semi-conducteurs comme la valeur de toutes les puces discrètes, optoélectroniques, de capteurs et de circuits intégrés nouvellement fabriquées et expédiées par des IDM et des vendeurs sans usine en Amérique du Nord et du Sud pour des utilisations finales dans les domaines de l'automobile, de la communication, de la consommation, de l'industrie, de l'informatique, de l'aérospatiale et de la médecine.

Sont exclus les biens d'équipement, les services de fonderie de plaquettes, l'assemblage externalisé, les redevances de propriété intellectuelle sur les dessins et modèles et tout revenu obtenu une seconde fois par la revente.

Aperçu de la segmentation

- Par type de dispositif

- Semiconducteurs discrets

- Optoélectronique

- Capteurs

- Circuits intégrés

- Circuits intégrés analogiques

- Circuits intégrés logiques

- Circuits intégrés mémoire

- Circuits intégrés micro

- Microprocesseurs (MPU)

- Microcontrôleurs (MCU)

- Processeurs de traitement du signal numérique (DSP)

- Par taille de plaquette

- ≤ 200 mm

- 300 mm

- ≥ 450 mm

- Par nœud technologique

- ≥ 65 nm

- 45–28 nm

- 22–16 nm

- 10–7 nm

- ≤ 5 nm

- Par matériau semiconducteur

- Silicium (Si)

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres (GaAs, InP, etc.)

- Par vertical d'utilisation finale

- Automobile

- Communication (filaire et sans fil)

- Électronique grand public

- Industriel

- Informatique et stockage de données

- Aérospatiale et défense

- Santé et dispositifs médicaux

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider ces données, nous avons interrogé des planificateurs de fonderie, des responsables de la conception de fabless, des responsables de l'approvisionnement de l'OSAT et des acheteurs de composants OEM de premier rang aux États-Unis, au Canada, au Mexique, au Brésil et en Argentine.

Des enquêtes structurées permettent d'identifier les intentions de démarrage, la dérive du prix de vente moyen et les corrections d'inventaire, ce qui nous permet de tester les estimations et les hypothèses préliminaires à l'aide d'informations sur le terrain.

Recherche documentaire

Les analystes de Mordor cartographient tout d'abord le bassin d'adressage à l'aide d'ensembles de données publiques tels que les statistiques mondiales sur le commerce des semi-conducteurs, les codes douaniers Comtrade de l'ONU, l'enquête sur les TIC du recensement américain, les tableaux d'exportation MDIC du Brésil et les expéditions manufacturières de Statistique Canada.

Les documents déposés par les entreprises, les dossiers des investisseurs et les annuaires des associations (SIA Factbook, SEMI WWSEMS) enrichissent la répartition des nœuds technologiques, tandis que les tendances en matière d'intensité des brevets sont examinées par Questel et les principales données financières par D&B Hoovers.

Ces sources permettent d'ancrer les signaux historiques de la demande et de vérifier la répartition des parts régionales.

Un contexte supplémentaire est fourni par les revues à comité de lecture qui suivent l'adoption du GaN et du SiC, les perspectives de PIB des banques centrales et les systèmes de suivi des mesures d'incitation gouvernementales (CHIPS Act grant ledgers, Brazil PADIS).

Les sources citées illustrent notre approche et ne constituent pas une liste exhaustive.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant est appliqué.

La production régionale plus les importations nettes reconstituent le bassin de demande, qui est ensuite corroboré par l'échantillonnage des listes de fournisseurs et les vérifications des circuits.

Les variables clés comprennent la capacité de démarrage des plaques, le rendement par nœud, la pénétration des VE dans les ventes de véhicules légers, les taux d'attachement des GPU hyperscale, les versements de subventions au titre de la loi CHIPS et les cycles de remplacement des smartphones.

La régression multivariée permet de projeter chaque moteur ; l'analyse des scénarios tient compte des chocs politiques ou des chocs d'approvisionnement.

Lorsque des lacunes apparaissent, les références normalisées du PSA sont imputées à partir de données commerciales vérifiées avant l'agrégation finale.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles d'écart par rapport aux ventes trimestrielles de WSTS, à la croissance régionale de SIA et aux orientations des principaux fournisseurs.

L'examen par les pairs précède l'approbation, et le modèle est actualisé chaque année, les mises à jour intermédiaires étant déclenchées par les annonces de produits importants ou les chocs de la demande.

Un balayage de dernière minute des analystes permet aux clients de bénéficier de la vue la plus récente.

Pourquoi la base de référence de Mordor pour les dispositifs à semi-conducteurs dans les Amériques commande la fiabilité

Les chiffres publiés correspondent rarement, car les entreprises diffèrent quant au champ d'application, aux variables d'entrée, à la cadence d'actualisation et à la conversion des devises.

En isolant les revenus purement liés aux appareils et en les actualisant chaque année, Mordor fournit une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Les facteurs d'écart sont généralement liés à l'offre groupée d'équipements et de services, à l'agressivité de l'érosion de l'ASP et à la prise en compte de l'Amérique du Sud dans son intégralité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 188,46 B (2025) | Renseignements sur le Mordor | - |

| 161,4 MILLIARDS D'USD (2024) | Conseil régional A | Amérique du Nord uniquement, équipement groupé, hypothèse ASP statique |

| USD 10,18 B (2025) | Journal professionnel B | Ne concerne que les dispositifs composés et de puissance américains ; les circuits intégrés sont exclus ; l'enquête auprès des vendeurs n'a pas été corrigée pour tenir compte des entreprises manquantes. |

La comparaison montre que l'étendue du champ d'application et la rigueur de l'actualisation expliquent en grande partie les écarts entre les titres. En liant les prévisions à des flux commerciaux vérifiables et en recontactant périodiquement les acteurs du secteur, Mordor Intelligence fournit un point de départ fiable et transparent pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs à semiconducteurs des Amériques ?

Le marché a été évalué à 198,07 milliards USD en 2026, avec une prévision d'atteindre 253,99 milliards USD d'ici 2031 selon une trajectoire de TCAC de 5,1 %.

Quel type de dispositif domine les revenus sur le marché des dispositifs à semiconducteurs des Amériques ?

Les circuits intégrés ont dominé avec une part de revenus de 80,65 % en 2025 et devraient croître le plus rapidement à un TCAC de 7,45 % jusqu'en 2031.

Pourquoi le carbure de silicium attire-t-il l'attention des investisseurs ?

Le carbure de silicium permet une densité de puissance et une efficacité plus élevées pour les véhicules électriques et les onduleurs d'énergie renouvelable ; ses revenus progressent à un TCAC de 18,7 % dans la région.

Comment la loi CHIPS influence-t-elle la capacité régionale ?

Les incitations fédérales ont débloqué plus de 450 milliards USD d'engagements privés, visant à tripler la capacité en plaquettes aux États-Unis d'ici 2032 et à approfondir la localisation de la chaîne d'approvisionnement.

Quel vertical d'utilisation finale connaîtra la croissance la plus rapide ?

L'électronique automobile devrait enregistrer un TCAC de 8,75 % jusqu'en 2031, les véhicules intégrant des groupes motopropulseurs électrifiés et des fonctionnalités ADAS.

Quels risques pourraient ralentir la croissance du marché ?

Les principaux freins comprennent la pénurie d'eau dans le sud-ouest des États-Unis, un déficit projeté de 67 000 ingénieurs qualifiés d'ici 2030 et des régimes de contrôle des exportations plus stricts sur les équipements avancés.

Dernière mise à jour de la page le: