Taille et part du marché des semi-conducteurs de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.98 Milliards de dollars |

| Taille du Marché (2031) | 78.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

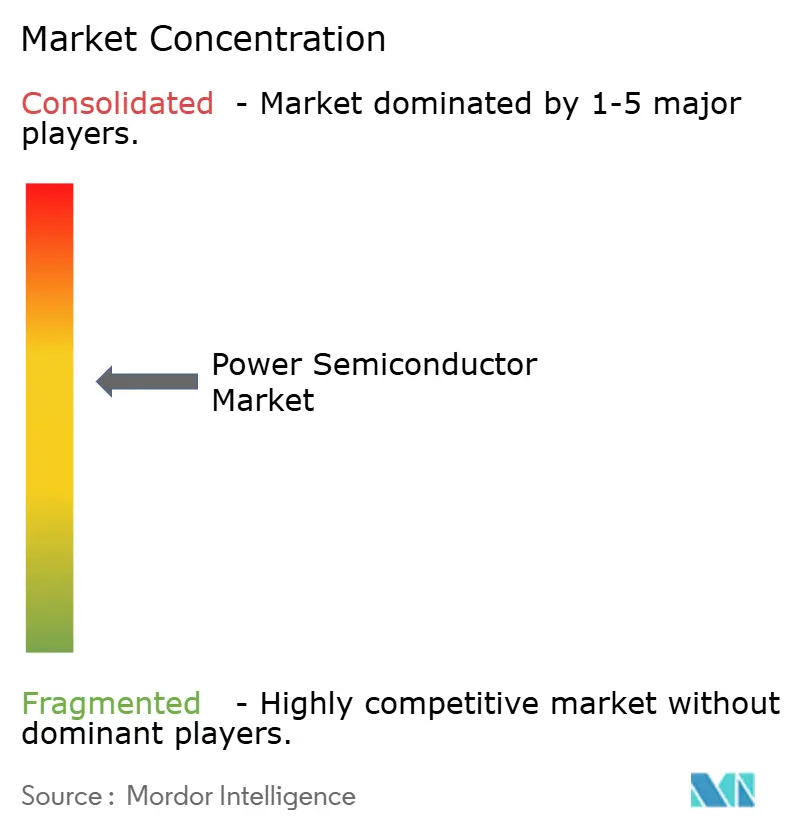

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs de puissance par Mordor Intelligence

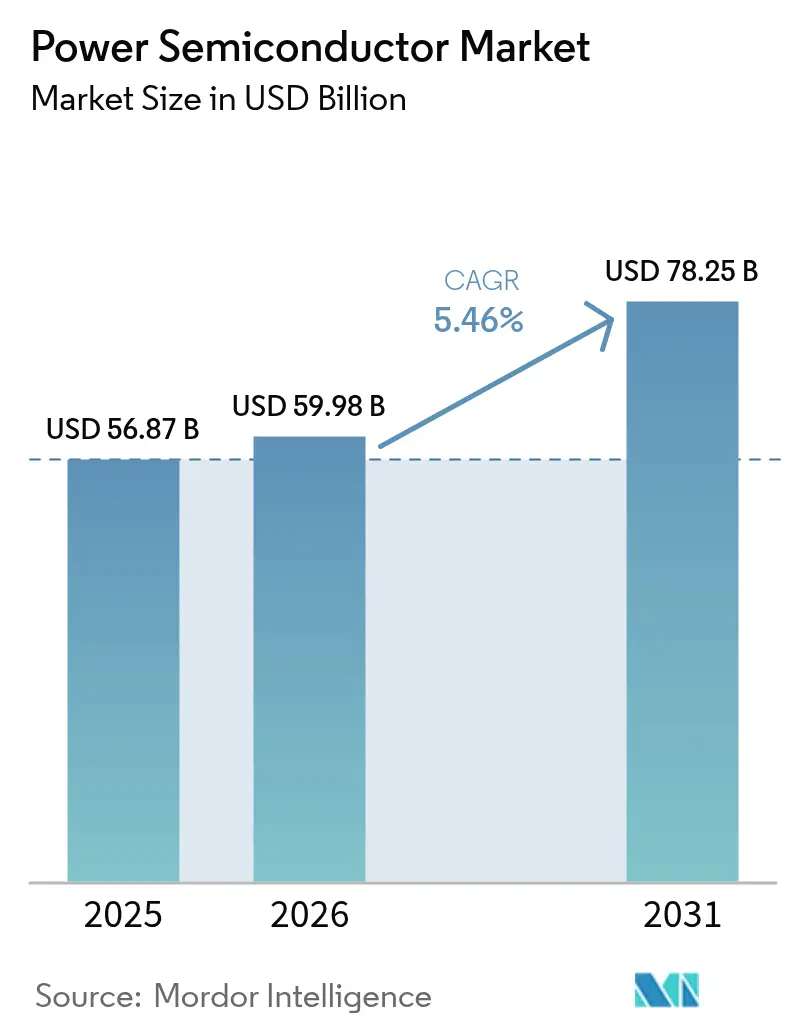

La taille du marché des semi-conducteurs de puissance était évaluée à 56,87 milliards USD en 2025 et devrait croître de 59,98 milliards USD en 2026 pour atteindre 78,25 milliards USD d'ici 2031, à un TCAC de 5,46 % durant la période de prévision (2026-2031). La forte demande de conversion d'énergie efficace dans les véhicules électriques, les systèmes d'énergie renouvelable et l'électronique à forte intensité de données maintient le marché des semi-conducteurs de puissance résilient, même lorsque des ralentissements cycliques apparaissent ailleurs. Les matériaux à large bande interdite (WBG) — principalement le carbure de silicium (SiC) et le nitrure de gallium (GaN) — commandent des prix premium car ils surpassent le silicium dans les conditions haute tension et haute fréquence. L'électrification automobile ancre les volumes, tandis que la croissance rapide provient des installations solaires couplées au stockage, des déploiements d'infrastructures 5G et des modernisations de l'automatisation industrielle. Les politiques régionales de chaîne d'approvisionnement, telles que le CHIPS Act américain et le Chips Act européen, intensifient les investissements dans la fabrication nationale, tandis que la région Asie-Pacifique tire parti de son échelle de fabrication intégrée pour maintenir son leadership.

Principaux enseignements du rapport

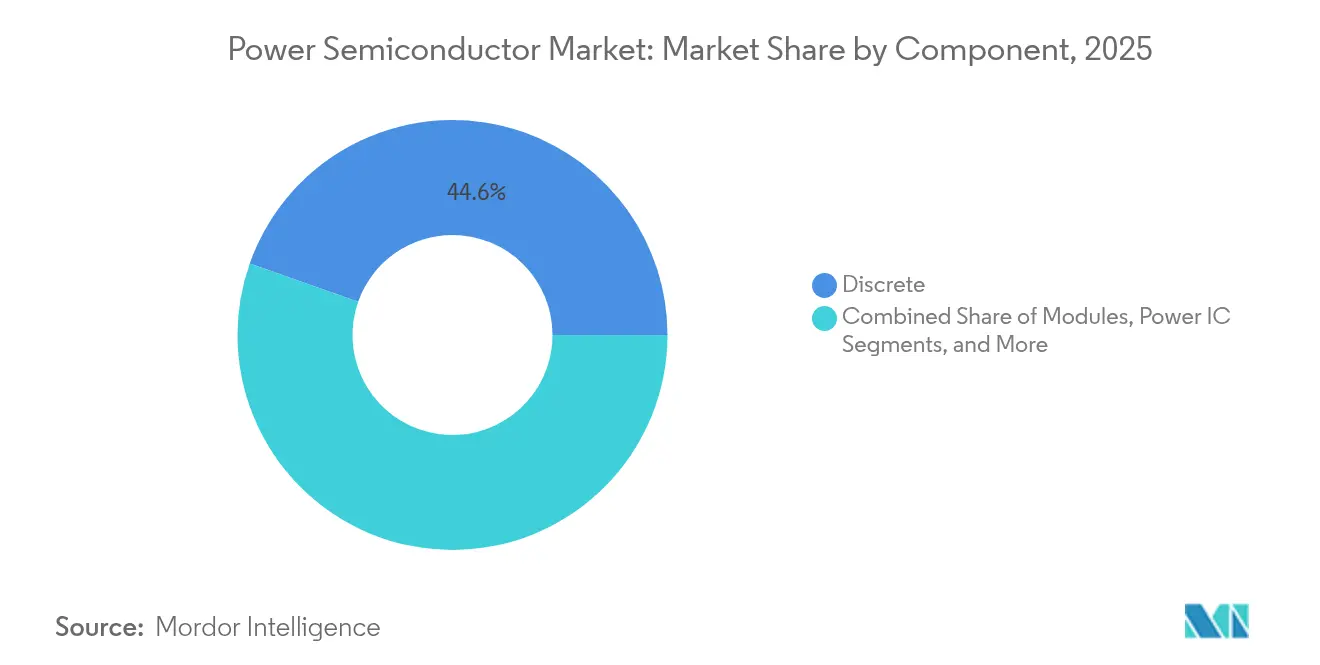

- Par composant, les dispositifs discrets détenaient 44,60 % de la part de marché des semi-conducteurs de puissance en 2025, tandis que les circuits intégrés de puissance devraient afficher un TCAC de 6,02 % jusqu'en 2031.

- Par matériau, le silicium représentait 77,55 % de la taille du marché des semi-conducteurs de puissance en 2025, tandis que le GaN devrait se développer à un TCAC de 9,03 % jusqu'en 2031.

- Par utilisateur final, l'automobile conservait 31,02 % de la part de marché des semi-conducteurs de puissance en 2025, et le segment énergie et alimentation devrait enregistrer un TCAC de 7,21 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique représentait 51,35 % des revenus en 2025 et progresse à un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semi-conducteurs de puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de véhicules électriques et d'infrastructures de recharge | +1.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Prolifération des stations de base 5G | +0.9% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique comme marchés principaux | Court terme (≤ 2 ans) |

| Croissance de la conversion d'énergie tirée par les énergies renouvelables | +1.2% | Mondial, avec l'Europe et l'Amérique du Nord portées par les politiques publiques | Long terme (≥ 4 ans) |

| Automatisation industrielle et modernisation des entraînements de moteurs | +0.8% | Asie-Pacifique en tête, avec des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Groupes motopropulseurs HAPS et aéronefs tout électrique | + 0.3% | Pôles aérospatiaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Architectures de recharge rapide pour véhicules électriques à 2/3 roues en Asie | +0.6% | Asie-Pacifique, principalement l'Inde et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules électriques et d'infrastructures de recharge

Les véhicules électriques s'appuient de plus en plus sur les MOSFET SiC qui améliorent l'efficacité du groupe motopropulseur et réduisent les temps de recharge.[1]Source : Infineon Technologies AG, "Solutions pour les systèmes d'énergie photovoltaïque," Infineon.com Les constructeurs automobiles qui passent aux systèmes 800 V spécifient le SiC pour réduire les pertes des onduleurs, comme en témoignent les accords de FORVIA, tels que celui d'onsemi avec Volkswagen, qui sécurisent des livraisons intégrées verticalement de la puce au module, atténuant ainsi les risques d'allocation.[2]Source : Infineon Technologies AG, "FORVIA HELLA Selects Infineon's New CoolSiC Automotive MOSFET 1200 V," infineon.com Les déploiements parallèles de chargeurs rapides à courant continu nécessitent des blocs d'alimentation de 8 kW à 1 MW, doublant effectivement la demande de SiC par rapport au seul contenu véhicule. Les rendements de qualité automobile restent difficiles à atteindre, de sorte que les fabricants de dispositifs intégrés (IDM) ajoutent une capacité de substrat captive pour stabiliser les courbes de coûts et préserver les marges.

Prolifération des stations de base 5G

Les transistors à haute mobilité d'électrons (HEMT) GaN offrent un gain et une efficacité supérieurs au LDMOS Si aux fréquences inférieures à 6 GHz et aux fréquences millimétriques. La densification des petites cellules pousse les expéditions de GaN à quadrupler d'ici la fin de la décennie, alors que les opérateurs luttent contre la hausse des factures d'énergie. NXP associe le LDMOS Si au die GaN dans des modules MIMO massif multi-puces qui intègrent des réseaux d'antennes et simplifient la conception thermique. Les fournisseurs de semi-conducteurs de puissance ajoutent des matériaux de fixation de die frittés pour faire face aux températures de points chauds supérieures à 225 °C. L'accent mis par le secteur des télécommunications sur le coût total de possession convertit les gains d'efficacité marginaux en réduction des dépenses opérationnelles, consolidant l'adoption du GaN dans les déploiements de prochaine phase.

Croissance de la conversion d'énergie tirée par les énergies renouvelables

Les projets solaires et éoliens à grande échelle spécifient des dispositifs WBG pour dépasser les seuils d'efficacité des onduleurs de 99 %. La plateforme d'onduleurs 2 000 V de SMA Solar intègre des MOSFET SiC 2 kV de ROHM dans des modules Semikron Danfoss pour maximiser le rendement énergétique dans des conditions de charge partielle [3]Source : ROHM Semiconductor, "Module Semikron Danfoss avec MOSFET SiC 2 kV de ROHM," rohm.com. Le stockage connecté au réseau ajoute des convertisseurs bidirectionnels qui favorisent les topologies SiC haute fréquence pour réduire les composants magnétiques. Les architectures multiniveaux réduisent les coûts de filtrage et permettent des conceptions de skid compactes pour les rénovations de sites existants. Les décideurs politiques imposant une faible injection d'harmoniques fournissent une traction supplémentaire pour les étages de puissance avancés par rapport aux empilements IGBT hérités.

Automatisation industrielle et modernisation des entraînements de moteurs

Les usines intelligentes adoptent des entraînements à base de SiC qui réduisent les pertes de commutation et diminuent le volume des dissipateurs thermiques jusqu'à 70 % [4]Source : Microchip Technology, "Le carbure de silicium alimente la prochaine génération d'entraînements de moteurs industriels," microchip.com . Des fréquences de commutation plus élevées simplifient le filtrage passif et améliorent le facteur de puissance, s'alignant sur les objectifs de certification de durabilité. Les architectures de bus à courant continu centralisé à 1 000 V distribuent l'énergie avec un poids de cuivre réduit, améliorant l'efficacité énergétique. Bien que les primes initiales sur les dispositifs persistent, la baisse des coûts des plaquettes de 200 mm réduit l'écart et accélère les périodes de retour sur investissement. Les fonderies privilégiant l'IA et l'automobile peuvent réduire les allocations industrielles, de sorte que les équipementiers diversifient leur approvisionnement via des accords de deuxième source qualifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cycles de tension sur l'approvisionnement en plaquettes de silicium | -0.7% | Mondial, avec un impact particulier sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé / complexité de conception des dispositifs WBG | -0.9% | Mondial, avec une sensibilité aux coûts dans les marchés émergents | Moyen terme (2-4 ans) |

| Limites thermiques dans les onduleurs de véhicules électriques à haute densité | -0.4% | Mondial, concentré dans les applications automobiles | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les outils d'épitaxie GaN | -0.5% | La Chine et les pays alliés sont affectés différemment | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de tension sur l'approvisionnement en plaquettes de silicium

La demande totale de plaquettes dépasse désormais la capacité qualifiée, et la réduction des stocks chez les fournisseurs de mémoire perturbe le comportement d'achat à court terme [5]Source : SEMI, "Marché des plaquettes de silicium 2025 : au seuil entre les limites cycliques et le changement structurel," semi.org. Les frictions géopolitiques font grimper les coûts de construction des fonderies, tandis que les limites d'utilisation de l'eau restreignent les nouveaux sites dans les zones sujettes à la sécheresse. Les entrants chinois poursuivent une concurrence par les prix qui comprime les marges tout au long de la chaîne. Bien que les commandes d'équipements en amont laissent entrevoir une reprise, la faiblesse des marchés finaux des PC et des smartphones tempère la reprise des volumes, exposant des déséquilibres structurels plutôt que cycliques.

Coût élevé / complexité de conception des dispositifs WBG

Les substrats SiC présentent des densités de défauts plus élevées, augmentant les pertes au tri des puces et le prix final des composants. Les dispositifs latéraux GaN nécessitent des pratiques spécifiques de commande de grille et de disposition peu familières à de nombreux ingénieurs d'équipementiers. Les directives de conception pour la fabrication évoluent rapidement, augmentant les frais généraux de validation. À mesure que les plaquettes SiC de 200 mm montent en cadence et que l'épitaxie GaN sur silicium arrive à maturité, les courbes de coûts s'infléchissent à la baisse, mais le choc des prix persiste dans les segments grand public et de contrôle de moteurs sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : potentiel d'intégration pour les circuits intégrés de puissance

Les circuits intégrés de puissance ont contribué de manière significative à la taille du marché des semi-conducteurs de puissance en 2025 et progresseront à un TCAC de 6,02 % jusqu'en 2031. Les unités de gestion de batterie automobile nécessitent des régulateurs multi-rails et des diagnostics de sécurité fonctionnelle fournis dans un boîtier PMIC compact. Le TLF35585 OPTIREG conforme à la norme ISO 26262 d'Infineon sous-tend les unités de contrôle électronique liées à la sécurité, illustrant la tendance vers la gestion de l'alimentation sur une seule puce. Les dispositifs discrets restent indispensables pour les chemins à fort courant, préservant une part de revenus de 44,60 % ; néanmoins, la part des discrets diminue légèrement à mesure que les concepteurs privilégient des solutions de modules ou de circuits intégrés optimisées en termes de coûts dans les sous-systèmes à espace contraint.

Les feuilles de route des fournisseurs regroupent des puces GaN ou SiC dans des modules de puissance intelligents qui intègrent la commande de grille, la détection et la protection, réduisant le délai de mise sur le marché pour les assemblages d'onduleurs et de chargeurs. La consolidation des modules bénéficie aux clients industriels et résidentiels de volume intermédiaire qui manquent d'expertise interne en matière d'encapsulation. À l'inverse, les ODM d'électronique grand public achètent encore des MOSFET discrets pour les conceptions d'adaptateurs afin d'exploiter la flexibilité au niveau de la carte et les avantages de prix. La coexistence des formats discrets, modules et circuits intégrés enrichit le marché des semi-conducteurs de puissance, permettant des compromis performance-coût adaptés.

Par matériau : le GaN monte en puissance tandis que le silicium conserve le volume de base

Le silicium a alimenté 77,55 % des revenus en 2025, ancrant la part de marché des semi-conducteurs de puissance malgré ses limites physiques. Les avancées continues des MOSFET à superjonction et les réseaux d'approvisionnement matures maintiennent le silicium pertinent pour les applications à 650 V et en dessous. Le GaN, bien que plus modeste aujourd'hui, enregistre la progression la plus rapide à un TCAC de 9,03 %, gagnant des positions dans les chargeurs rapides mobiles, les stations de base 5G et les micro-onduleurs solaires résidentiels. Infineon prévoit une inflexion décisive de l'adoption d'ici 2025, à mesure que les conceptions de référence standardisent la commande de grille et l'atténuation des interférences électromagnétiques.

Le SiC domine les secteurs de la traction haute puissance et du réseau électrique, où ses caractéristiques nominales de 1 200 V et 1 700 V dépassent la portée économique du GaN. La transition vers les plaquettes SiC de 200 mm comprime le coût par ampère, réduisant l'écart par rapport au silicium à superjonction. La diversification des matériaux réduit le risque d'approvisionnement concentré et ouvre des options de conception. Sur l'horizon de prévision, les concepteurs affecteront le silicium aux applications de masse à faible coût, le SiC au transport haute puissance et aux énergies renouvelables, et le GaN aux utilisations haute fréquence et faible puissance, créant un écosystème multi-matériaux équilibré.

Par secteur d'utilisation final : l'énergie et l'alimentation surpassent la croissance automobile

L'automobile a capté 31,02 % des revenus de 2025 grâce aux onduleurs de traction pour véhicules électriques à batterie, aux chargeurs embarqués et aux convertisseurs CC-CC. Pourtant, le secteur vertical de l'énergie et de l'alimentation mène l'expansion à un TCAC de 7,21 % jusqu'en 2031, alors que les services publics déploient des onduleurs de chaîne et centraux à base de SiC dépassant 1 500 V. Les déploiements de stockage sur réseau ajoutent des convertisseurs bidirectionnels de plusieurs mégawatts qui gonflent encore la demande de dispositifs. L'automatisation industrielle suit de près, tirant parti des entraînements SiC pour des lignes de processus à haute efficacité et des actionneurs robotiques. L'électronique grand public reste le plus grand débouché en nombre d'unités, mais fait face à une forte pression sur les prix de vente moyens, limitant la pénétration des WBG aux ordinateurs portables haut de gamme et aux adaptateurs premium. La santé, l'aérospatiale et la défense forment des niches de haute fiabilité où les primes de performance compensent les contraintes de volume, préservant des opportunités à forte marge brute.

Analyse géographique

La région Asie-Pacifique représentait 51,35 % de la part de marché des semi-conducteurs de puissance en 2025 et a maintenu un TCAC de 6,74 % jusqu'en 2031. La Chine mène les montées en cadence de capacité SiC et GaN, aidée par des subventions étatiques et des chaînes d'approvisionnement intégrées verticalement. L'Inde accélère la mise en place d'un campus OSAT de 7 600 crores INR ciblant 15 millions d'unités par jour, signalant l'intention d'internaliser l'assemblage. Taïwan et la Corée du Sud maintiennent leur leadership respectivement dans l'encapsulation avancée et la mémoire, tandis que le Japon renforce sa maîtrise des matériaux en amont.

L'Amérique du Nord bénéficie de 50 milliards USD d'incitations du CHIPS Act qui débloquent des conversions de sites existants et de nouvelles fonderies par Wolfspeed, Bosch et des entrants étrangers. Les pôles automobiles, de défense et de centres de données concentrent la demande, stimulant les exigences de contenu local. SEMI prévoit que les dépenses régionales en équipements de fonderie doubleront pour atteindre 24,7 milliards USD d'ici 2027, soulignant la montée en puissance à long terme.

L'Europe tire parti de son alignement sur les politiques automobiles et d'énergie renouvelable pour catalyser l'adoption du SiC et du GaN. L'approbation de la fonderie de Dresde pour 5 milliards EUR en Allemagne illustre l'alignement public-privé pour élever l'autosuffisance. La France et l'Italie offrent des packages de subventions supplémentaires pour préserver le savoir-faire de pointe en matière de modules et de substrats. Les marchés émergents du Moyen-Orient, d'Afrique et d'Amérique latine restent sensibles aux coûts, adoptant des plateformes silicium matures tout en testant progressivement les WBG pour le solaire à grande échelle et l'électrification ferroviaire.

Paysage réglementaire

La politique industrielle et les contrôles commerciaux façonnent de plus en plus les chaînes d'approvisionnement des semi-conducteurs de puissance, les dispositifs à large bande interdite étant exposés aux contraintes les plus fortes en matière d'approvisionnement et d'équipement. Aux États-Unis, les mesures commerciales liées aux semi-conducteurs se sont intensifiées en janvier 2026 avec la Proclamation 11002 en vertu de la Section 232 (telle que publiée au Federal Register) et un plan tarifaire en deux phases de la Maison-Blanche ciblant certaines puces avancées. Cette combinaison accroît la charge de conformité pour l'approvisionnement transfrontalier et augmente la valeur de la production localement qualifiée pour les équipementiers desservant les programmes automobiles et énergétiques.

En Europe, la compétitivité des semi-conducteurs et la résilience de l'approvisionnement continuent d'être renforcées par le cadre de l'EU Chips Act et son cycle de révision 2026 (COM/2026/504/FIN et le SWD/2026/0504 associé). Ce même cadre est également lié aux exigences de fiabilité des produits et d'accès au marché pertinentes pour les dispositifs de puissance de qualité automobile. Les discussions réglementaires autour des contrôles à l'exportation et de l'accès à la technologie restent également un facteur pour les chaînes d'outils GaN et SiC, influençant la disponibilité des équipements et les délais de qualification dans les différentes régions.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et les intrants en plaquettes (plaquettes de silicium ; lingots/substrats de SiC ; épitaxie de GaN), la fabrication des dispositifs (IDM et fondeurs), ainsi que l'assemblage en aval, les tests et le conditionnement avancé en dispositifs discrets, modules et circuits intégrés de puissance vendus via des programmes directs OEM/Tier-1 et la distribution. Les flux à large bande interdite ajoutent des étapes critiques, notamment la croissance de substrats et le dépôt épitaxial, et tendent à être plus intensifs en conditionnement que le silicium. En conséquence, l'assemblage des modules (fixation frittée, interconnexions haute température et qualification de qualité automobile) constitue souvent une contrainte de débit par rapport à la capacité de front-end.

Les programmes d'investissement et de localisation modifient également la répartition des capacités le long de la chaîne. En juillet 2026, Infineon a inauguré sa Smart Power Fab à Dresde, un projet de 5 milliards d'EUR visant à doubler la capacité du site. Bosch a conclu un accord pour jusqu'à 225 millions d'USD de financement au titre du CHIPS Act, lié à un investissement de 2 milliards d'USD dans le SiC à Roseville, en Californie. En juin 2026, Hitachi Energy a étendu ses activités sur son site de semi-conducteurs de puissance de Lenzburg, en Suisse, dans le cadre de son programme d'investissement plus large, reflétant la dépendance de la conversion de puissance pour le réseau et l'industrie à un approvisionnement stable en dispositifs. Ces initiatives soutiennent des stratégies de double approvisionnement et des chaînes logistiques plus courtes, mais elles accentuent également l'importance de la qualification, de la traçabilité et de la préparation de l'écosystème local pour les matériaux, l'outillage et le conditionnement à haut rendement des modules de puissance.

Paysage concurrentiel

La concentration du marché est modérée mais tend à augmenter. Cinq fournisseurs — STMicroelectronics, onsemi, Infineon, Wolfspeed et ROHM — contrôlaient plus de 70 % des revenus des dispositifs SiC en 2024 [8]Source : Evertiq, "Cinq entreprises contrôlent le marché de la puissance SiC," evertiq.com. L'intégration verticale du substrat au module atténue les perturbations d'approvisionnement et génère un levier sur les coûts. Les portefeuilles orientés plateforme remplacent les offres à prise unique, permettant la réutilisation dans les applications de traction, solaires et d'entraînements industriels, et réduisant les dépenses d'ingénierie non récurrentes.

La dynamique de course aux capacités domine la stratégie. Wolfspeed a obtenu 750 millions USD de subventions du CHIPS Act plus des capitaux privés équivalents pour étendre la capacité SiC de 200 mm de Mohawk Valley [9]Source : Wolfspeed, "Wolfspeed annonce un financement de 750 M USD dans le cadre du CHIPS Act américain," wolfspeed.com . onsemi a acquis les actifs SiC JFET de Qorvo et a sélectionné la République tchèque pour la production SiC de bout en bout, assurant la résilience de l'approvisionnement européen. Infineon a ouvert une méga-fonderie SiC de 200 mm en Malaisie, alimentée entièrement par de l'électricité renouvelable, se positionnant pour le leadership en termes de coûts à grande échelle.

Les portefeuilles de brevets et l'accès aux équipements émergent comme des fossés concurrentiels dans un contexte de régimes de contrôle des exportations renforcés. Les entreprises multiplient les accords de développement conjoint pour sécuriser les feuilles de route des outils conformes aux réglementations en évolution. Les applications dans des espaces vierges — tels que les robots humanoïdes nécessitant des entraînements de moteurs de haute précision — attirent des allocations de R&D, élargissant les options de croissance au-delà des marchés principaux.

Leaders du secteur des semi-conducteurs de puissance

Infineon Technologies AG

Texas Instruments Inc.

STMicroelectronics NV

NXP Semiconductors NV

Qorvo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La distribution d'énergie dans les centres de données émerge comme une opportunité distincte aux côtés des véhicules électriques, des énergies renouvelables et de la demande industrielle, entraînant davantage de contenu SiC et GaN dans les étages AC/DC et DC/DC à haute efficacité pour une puissance de rack très élevée. Des actions concrètes du secteur soutiennent cette orientation, notamment l'accord de mai 2025 entre Infineon et NVIDIA visant à co-développer une architecture de distribution d'énergie en courant continu 800 V ciblant une puissance de rack supérieure à 1 MW. Cette orientation accroît la demande de dispositifs de commutation haute tension à haute efficacité et de conditionnements avancés capables de gérer la densité thermique.

La régionalisation de la fabrication et de la chaîne d'approvisionnement crée également un espace pour les entreprises capables de fournir des dispositifs à large bande interdite qualifiés, de qualité automobile et réseau, avec des délais de livraison stables, y compris les transitions vers le SiC 200 mm et des plateformes de modules évolutives. En 2026, de nouveaux engagements de capacité et des extensions mettent en évidence cette voie. Infineon a inauguré la Smart Power Fab à Dresde (5 milliards d'EUR, doublement de la capacité du site), et Bosch a fait progresser son développement de fabrication de SiC aux États-Unis à Roseville avec un financement lié au CHIPS Act et des activités de production d'échantillons. Dans le même temps, les équipementiers et les Tier-1 en quête de résilience augmentent les accords à long terme sur les plaquettes et les modules et qualifient des empreintes de boîtiers alternatives, ce qui crée de la place pour les fournisseurs disposant de capacités intégrées verticalement du substrat au module et pour les OSAT spécialisés capables de livrer un assemblage de modules de puissance à haut rendement aux niveaux de fiabilité automobile.

Développements récents du secteur

- Juillet 2026 : Infineon a officiellement inauguré sa Smart Power Fab à Dresde, en Allemagne, décrite comme un investissement de 5 milliards d'EUR destiné à doubler la capacité de fabrication du site. L'augmentation de l'échelle de front-end renforce l'approvisionnement en dispositifs de puissance automobiles et industriels et soutient le virage du secteur vers une production localisée à haut volume en Europe.

- Juin 2025 : Texas Instruments a annoncé un plan visant à investir plus de 60 milliards d'USD dans sept usines de semi-conducteurs américaines au Texas et dans l'Utah afin d'étendre la production de semi-conducteurs fondamentaux. Le programme d'expansion multi-usines soutient une disponibilité à plus long terme des composants de gestion de l'alimentation et des composants analogiques connexes utilisés dans les systèmes automobiles, industriels et d'infrastructure.

- Mai 2024 : STMicroelectronics a annoncé un programme de 5 milliards d'EUR pour un campus entièrement intégré dédié au carbure de silicium à Catane, en Italie, soutenu par 2 milliards d'EUR du gouvernement italien dans le cadre de l'EU Chips Act. L'approche en campus fait progresser l'intégration verticale pour le SiC, améliorant le contrôle sur les matériaux critiques et l'approvisionnement en dispositifs pour la traction des véhicules électriques, la charge et les onduleurs d'énergie renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les semi-conducteurs de puissance utilisés pour convertir, contrôler et gérer l'énergie électrique dans les équipements finaux, sous forme de dispositifs discrets, de modules et de circuits intégrés de puissance, et vendus pour répondre à la demande mondiale d'utilisation finale.

Exclusions de périmètre : cette évaluation exclut les systèmes électroniques de puissance en aval (tels que les onduleurs et les chargeurs) et ne comptabilise que les dispositifs semi-conducteurs et les circuits intégrés de puissance eux-mêmes.

Aperçu de la segmentation

- Par composant

- Discrets

- Redresseur

- Bipolaire

- MOSFET

- IGBT

- Autres composants discrets (thyristor, HEMT, etc.)

- Modules

- Module thyristor

- Module IGBT

- Module MOSFET

- Module de puissance intelligent (IPM)

- Circuits intégrés de puissance

- PMIC (multicanaux)

- Régulateurs de commutation (AC/DC, DC/DC, isolés/non isolés)

- Régulateurs linéaires

- Circuit intégré de gestion de batterie

- Autres circuits intégrés de puissance

- Discrets

- Par matériau

- Silicium

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres

- Par secteur d'utilisation final

- Automobile

- Électronique grand public et appareils électroménagers

- TIC (technologies de l'information et télécommunications)

- Industrie et fabrication

- Énergie et alimentation (énergies renouvelables, réseau électrique)

- Aérospatiale et défense

- Équipements de santé

- Autres (ferroviaire, maritime)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur l'origine de la demande en semi-conducteurs de puissance et son évolution avec les marchés finaux. Nous nous appuyons sur des sources publiques telles que les publications de l'Agence internationale de l'énergie pour les indicateurs relatifs aux véhicules électriques et à la transition énergétique, les statistiques commerciales de l'US International Trade Commission pour les signaux d'importation-exportation par catégorie, les séries macroéconomiques de la Banque mondiale pour la production industrielle et les indicateurs d'accès à l'électricité, ainsi que les publications de l'US Patent and Trademark Office pour suivre l'orientation technologique (activité SiC et GaN).

Pour ancrer le volet commercial, les rapports annuels, les documents de type 10-K, les présentations aux investisseurs et les transcriptions des conférences téléphoniques sur les résultats sont examinés pour repérer les indices de revenus par dispositif, les commentaires sur la capacité et les évolutions de mix entre applications automobiles, industrielles et énergétiques. La presse reconnue, les pages des associations professionnelles et les références normatives et réglementaires sont utilisées pour vérifier la cohérence du calendrier d'adoption et des déploiements régionaux. Pour les données financières des entreprises, l'actualité et les données financières, ainsi que l'intelligence des brevets, nous utilisons également une base de données par abonnement payant lorsque cela permet d'accélérer la collecte et le recoupement. Cette liste n'est pas exhaustive, et de nombreuses autres sources ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver des hypothèses difficiles à observer à partir de données publiques, comme l'évolution réaliste des prix de vente moyens par type de dispositif, le calendrier des tensions d'approvisionnement, et la part de la demande en véhicules électriques, en variateurs de moteurs industriels et en installations renouvelables qui se convertit en demande de dispositifs de puissance. Nous nous entretenons avec des dirigeants, des responsables produits et applications, ainsi que des responsables commerciaux au sein des fabricants de dispositifs, des fournisseurs de modules, des circuits de distribution et des acheteurs côté équipementiers et intégrateurs. Les points de vue sont équilibrés entre l'Asie-Pacifique, l'EMEA et les Amériques afin d'éviter tout surajustement aux cycles de demande régionaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 33 % | Dirigeants (CXO) : 20 % | Asie-Pacifique : 47 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à partir de l'activité des marchés finaux et de l'intensité en dispositifs, puis elle est vérifiée par rapport à des approximations ascendantes sélectives afin que les totaux restent réalistes. En pratique, nous relions les taux de déploiement de l'électrification automobile, l'activité des variateurs de moteurs industriels et de l'automatisation, les ajouts d'énergies renouvelables et les volumes d'appareils électroménagers à la demande de dispositifs, avant d'appliquer des hypothèses de mix pour les composants discrets, les modules et les circuits intégrés de puissance.

Quelques données d'entrée qui comptent généralement sont la production de véhicules électriques et la pénétration des hybrides, les ajouts de capacité renouvelable, les signaux de production industrielle et de cycle d'investissement, le contenu moyen en dispositifs par plateforme (par exemple, les besoins d'un onduleur de traction par rapport à un chargeur embarqué), et le rythme d'adoption des technologies à large bande interdite (SiC et GaN) par rapport au silicium. Là où le marché évolue rapidement, les hypothèses sont séparées par région afin de refléter des schémas de montée en puissance différents, et la conversion des devises est maintenue cohérente avec l'année choisie.

Les prévisions sont produites à l'aide d'une analyse de scénarios appuyée par des vérifications de type régression sur les moteurs les plus stables. Les perspectives à court terme sont ajustées à l'aide des informations partagées par les experts sur les délais de livraison, l'utilisation et le comportement des commandes des clients finaux. Lorsque les vérifications ascendantes présentent des lacunes, comme une visibilité limitée sur les petits fournisseurs, nous les comblons à l'aide de la structure des canaux de distribution, de la directionnalité des importations-exportations et de fourchettes de parts conservatrices, puis nous les revalidons lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements répétés entre le modèle et des signaux indépendants, de sorte qu'un résultat qui semble trop élevé ou trop faible est remis en question avant d'être accepté. Nous comparons la demande de dispositifs implicite avec les volumes des marchés finaux, les signaux de croissance régionaux et les principales évolutions technologiques, puis nous effectuons des vérifications d'écart lorsqu'un segment évolue plus vite que ses moteurs.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes. Tout écart important déclenche une révision des hypothèses clés et, si nécessaire, une reprise de contact avec les sources pour confirmer ce qui a changé. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de politique modifiant la demande en véhicules électriques, des changements de capacité majeurs ou des réajustements de prix. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des semi-conducteurs de puissance selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les semi-conducteurs de puissance ne concordent pas toujours, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme un semi-conducteur de puissance, des marchés finaux pondérés le plus fortement, et de l'année utilisée comme ancrage pour la devise et les prix.

Les principaux écarts apparaissent souvent selon que les circuits intégrés de puissance sont pleinement inclus aux côtés des composants discrets et des modules, selon le calendrier retenu pour l'adoption des technologies à large bande interdite dans les prévisions, et selon que les prix sont supposés baisser régulièrement ou rester fermes pendant les cycles de tension d'approvisionnement. Le choix de l'année de référence importe également, car la demande automobile et renouvelable, en évolution rapide, peut faire varier la taille rapidement d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 56,87 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 54,94 milliards d'USD (2025) | L'estimation semble s'ancrer sur une configuration d'année de référence différente et peut appliquer une progression plus lente des prix de vente moyens ainsi qu'une montée en puissance plus prudente des technologies à large bande interdite, ce qui peut réduire le total 2025 même avec des libellés de segments similaires. |

| Éditeur sectoriel B | 59,06 milliards d'USD (2025) | La valeur plus élevée peut provenir d'une inclusion plus large du contenu adjacent en électronique de puissance ou de l'utilisation d'une posture de demande à court terme plus forte pour l'automobile et l'industrie, avec moins d'ajustement pour la normalisation du mix et des prix par catégorie de dispositif. |

En suivant les indicateurs de déploiement des marchés finaux et en actualisant les hypothèses de prix et de mix en cours de cycle, Mordor Intelligence maintient le total 2025 des semi-conducteurs de puissance rattaché aux revenus des composants discrets, des modules et des circuits intégrés de puissance, ce qui explique pourquoi le tableau présente un écart plus resserré que les prévisions à plus long horizon.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des semi-conducteurs de puissance en 2026 et quelle est sa trajectoire ?

La taille du marché des semi-conducteurs de puissance est de 59,98 milliards USD en 2026 et devrait atteindre 78,25 milliards USD d'ici 2031, reflétant un TCAC de 5,46 %.

Quel secteur ajoutera le plus de revenus supplémentaires au cours des cinq prochaines années ?

Les applications d'énergie et d'alimentation, portées par les déploiements solaires couplés au stockage, devraient enregistrer un TCAC de 7,21 % jusqu'en 2031, dépassant tous les autres segments d'utilisation final.

Pourquoi le SiC et le GaN gagnent-ils en dynamique par rapport au silicium ?

Le SiC et le GaN commutent plus rapidement, supportent des tensions plus élevées et dissipent moins de chaleur, permettant des onduleurs plus légers, des chargeurs plus rapides et des équipements de télécommunications à plus haute fréquence.

Quelle région domine aujourd'hui la production de semi-conducteurs de puissance ?

La région Asie-Pacifique détient 51,35 % des revenus de 2025 et maintient la chaîne d'approvisionnement la plus complète, du substrat à l'assemblage.

Comment le CHIPS Act influencera-t-il la capacité nord-américaine ?

Les incitations fédérales totalisant plus de 50 milliards USD soutiennent de nouvelles fonderies par Wolfspeed, Bosch et d'autres, avec des dépenses régionales en équipements prévues pour doubler d'ici 2027.

Dernière mise à jour de la page le: