Taille et part du marché des médicaments à base de sildénafil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

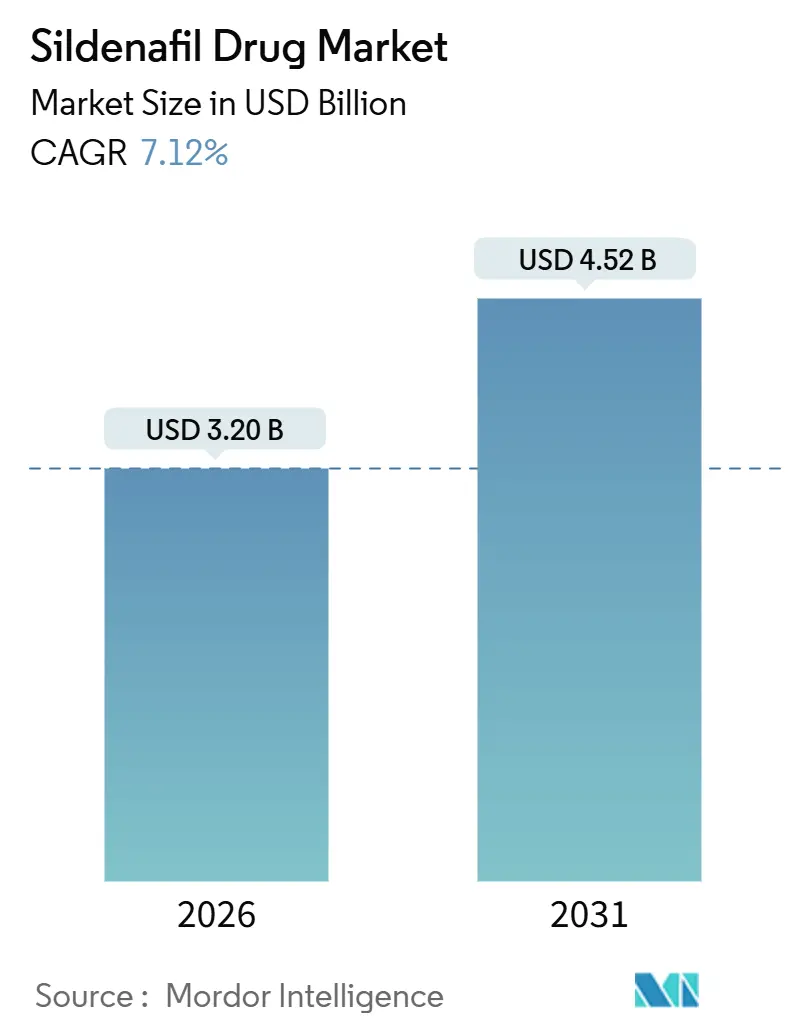

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 4.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base de sildénafil par Mordor Intelligence

La taille du marché des médicaments à base de sildénafil est estimée à 3,20 milliards USD en 2026, et devrait atteindre 4,52 milliards USD d'ici 2031, à un CAGR de 7,12 % pendant la période de prévision (2026-2031).

Le vieillissement des populations, l'accès aux prescriptions via la télémédecine et l'élargissement de l'utilisation clinique dans l'hypertension artérielle pulmonaire (HAP) sont les forces dominantes derrière la courbe ascendante. Les spécialistes hospitaliers continuent de prescrire largement les comprimés oraux solides, mais les formats injectables deviennent essentiels dans les protocoles de soins intensifs pour la HAP aiguë, où la prise orale n'est pas réalisable. La croissance parallèle des plateformes directes aux consommateurs montre que les jeunes hommes privilégient les consultations virtuelles pour éviter la stigmatisation des visites en personne. Par ailleurs, la concurrence des génériques après l'expiration des brevets a comprimé les prix et stimulé la croissance des volumes, tandis que les recherches continues sur les utilisations cardioprotectrices et comme adjuvant à la fertilité offrent des options à plus long terme. Ensemble, ces éléments positionnent le marché des médicaments à base de sildénafil pour une expansion régulière malgré une pression accrue sur les prix.

Principaux enseignements du rapport

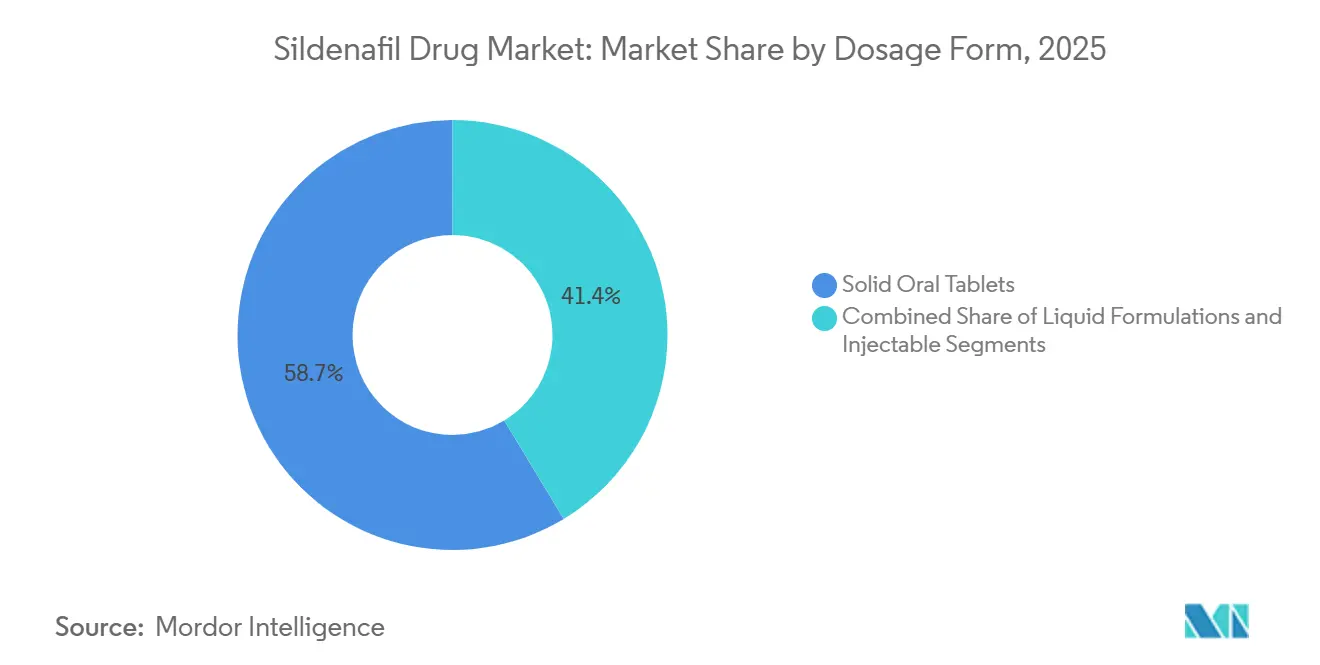

- Par forme galénique, les comprimés oraux solides ont représenté 58,65 % des revenus en 2025, tandis que les formulations injectables devraient se développer à un CAGR de 9,54 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 62,34 % de la part du marché des médicaments à base de sildénafil en 2025, tandis que les plateformes de commerce en ligne devraient croître à un CAGR de 10,45 % jusqu'en 2031.

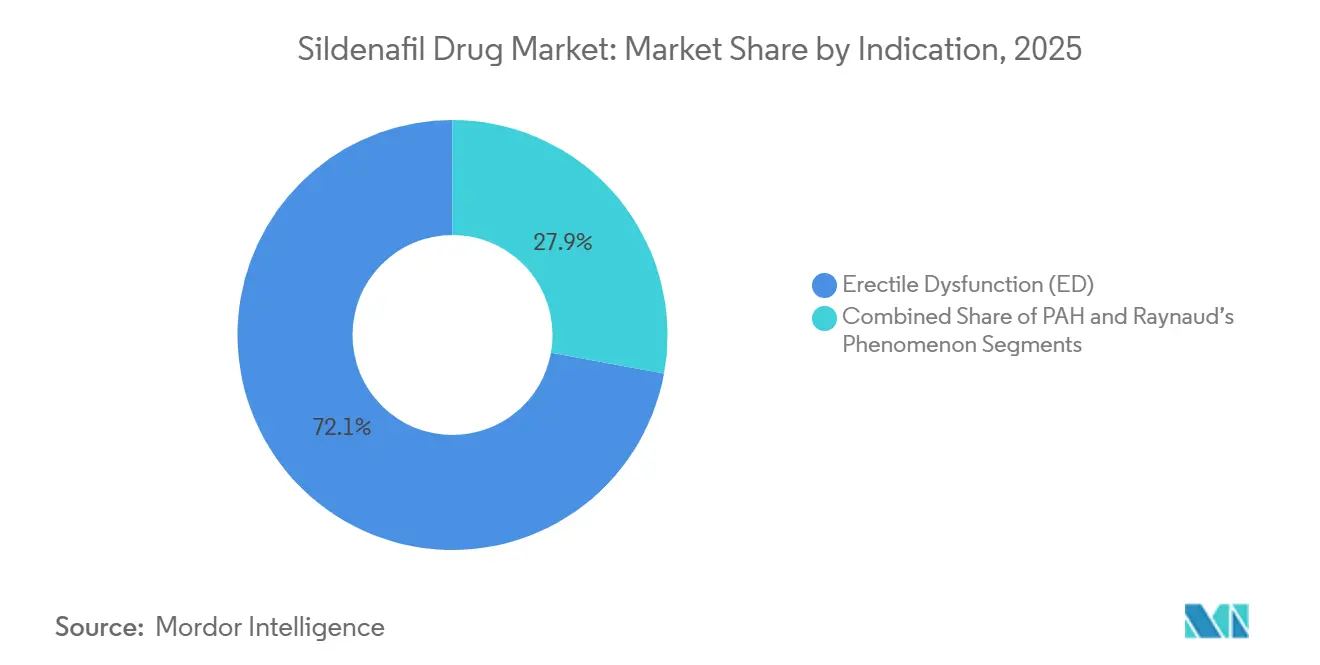

- Par indication, la dysfonction érectile représentait 72,14 % de la taille du marché des médicaments à base de sildénafil en 2025, et l'hypertension artérielle pulmonaire progresse à un CAGR de 9,67 % jusqu'en 2031.

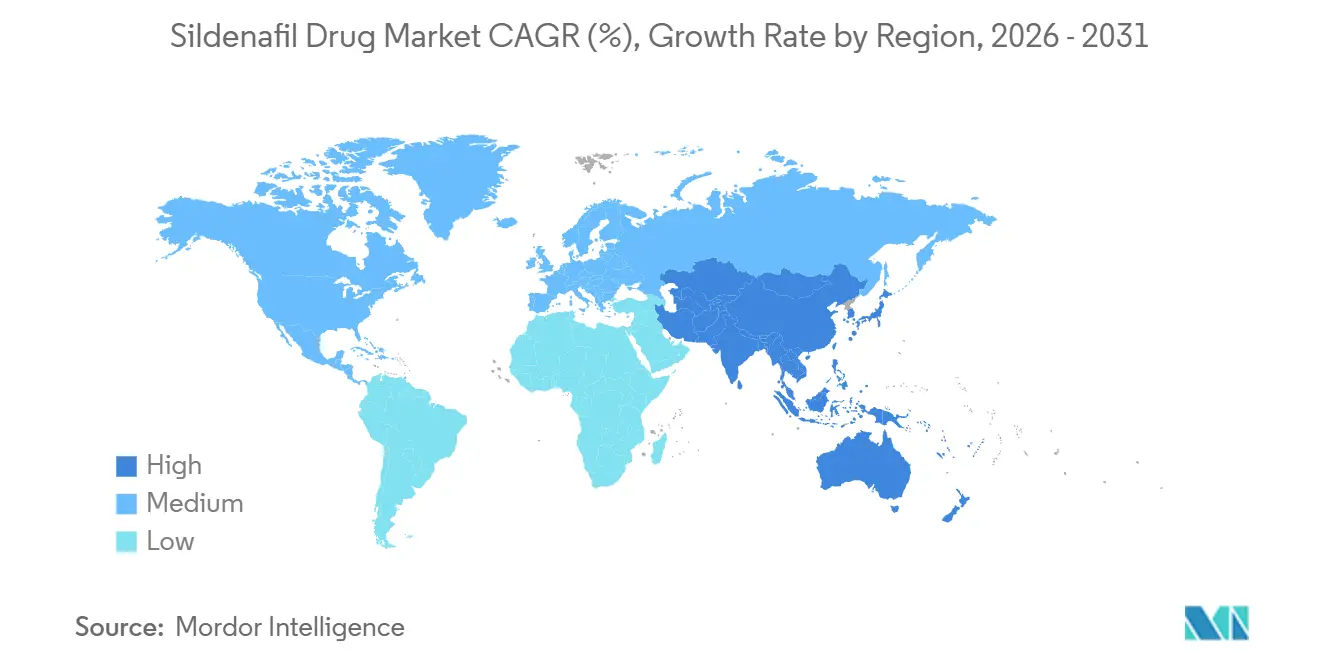

- Par géographie, l'Amérique du Nord a généré 42,56 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments à base de sildénafil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la dysfonction érectile | 1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation accrue et acceptation sociale du traitement de la dysfonction érectile | 1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Croissance de la population masculine gériatrique | 1.5% | Mondial, impact maximal au Japon, en Allemagne, en Italie | Long terme (≥ 4 ans) |

| Avancées technologiques dans les formulations médicamenteuses et les systèmes d'administration alternatifs | 1.0% | Amérique du Nord, Europe, Inde (pôle de fabrication) | Moyen terme (2-4 ans) |

| Croissance des canaux de télémédecine et de pharmacie en ligne | 1.3% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exploration des indications cardioprotectrices et comme adjuvant à la fertilité | 0.6% | Amérique du Nord, Europe (centres d'essais cliniques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la dysfonction érectile

La prévalence de la dysfonction érectile (DE) s'accélère avec l'âge ; 40 % des hommes de plus de 40 ans et 70 % des hommes de plus de 70 ans déclarent des symptômes, représentant un total projeté de 322 millions de personnes affectées dans le monde en 2025[1]Comité éditorial de PubMed, "Prévalence mondiale de la dysfonction érectile," pubmed.ncbi.nlm.nih.gov. Malgré l'ampleur du phénomène, le diagnostic et le traitement restent faibles : seulement 7,7 % des hommes âgés de 18 à 40 ans souffrant de DE reçoivent des soins, laissant un réservoir considérable de demande latente[2]Rédacteurs du réseau JAMA, "Utilisation directe aux consommateurs des médicaments contre la dysfonction érectile," jamanetwork.com. Les volumes de prescriptions reflètent la courbe démographique ; l'Angleterre a enregistré une hausse de 110 % de la délivrance de médicaments contre la DE entre 2009 et 2019, à mesure que les campagnes de sensibilisation ont normalisé la discussion sur la santé sexuelle. Les comorbidités telles que le diabète et l'hypertension élargissent encore la population traitée. À mesure que le dépistage devient systématique en soins primaires, le marché des médicaments à base de sildénafil bénéficie d'un afflux constant de patients.

Sensibilisation accrue et acceptation sociale du traitement de la dysfonction érectile

Les campagnes publiques, les recommandations de célébrités et les communautés en ligne ont requalifié la DE comme une condition médicale gérable plutôt qu'un sujet tabou. Des enquêtes menées en 2024 montrent que 68 % des hommes américains se sentent à l'aise pour discuter de la DE avec un médecin, contre 51 % cinq ans auparavant. Les systèmes de santé intègrent le dépistage de la DE dans les bilans annuels, générant des taux de diagnostic plus élevés. Les portails de santé numérique fournissent du contenu éducatif directement lié aux parcours de prescription, convertissant la sensibilisation en ventes. En retour, la hausse des diagnostics alimente l'entonnoir de traitement pour le marché des médicaments à base de sildénafil, notamment parmi les nouveaux utilisateurs qui privilégient les thérapies cliniquement validées aux compléments non réglementés.

Avancées technologiques dans les formulations médicamenteuses et les systèmes d'administration alternatifs

Les comprimés à désintégration orale, les films sublinguaux et les suspensions orales ont transformé l'observance en supprimant la nécessité d'eau et en raccourcissant le délai d'action. Une étude de bioéquivalence de 2024 a confirmé que les films sublinguaux atteignent des niveaux plasmatiques thérapeutiques plus rapidement que les comprimés conventionnels, un avantage pour une utilisation à la demande. Le sildénafil injectable, bien que représentant un format minoritaire, gagne du terrain dans la HAP en soins intensifs, progressant à un CAGR de 9,54 % jusqu'en 2031. Des producteurs indiens tels que Cipla et Dr. Reddy's exploitent des usines rentables pour déposer des demandes abrégées de nouveaux médicaments pour ces formats. À mesure que la commodité et la rapidité éclipsent les gains marginaux d'efficacité, les systèmes d'administration diversifiés maintiennent les patients sous traitement et élargissent le marché des médicaments à base de sildénafil.

Croissance des canaux de télémédecine et de pharmacie en ligne

Les plateformes directes aux consommateurs démantèlent les parcours de prescription traditionnels. Hims & Hers a déclaré 401,6 millions USD de revenus au troisième trimestre 2024 — en hausse de 77 % d'une année sur l'autre — en vendant du sildénafil en ligne à 6-7 USD par comprimé contre un coût de gros générique de 0,32 USD. Une étude de 2024 a révélé que 31,7 % des hommes âgés de 18 à 40 ans souffrant de DE obtiennent leurs médicaments via la télémédecine, une proportion qui monte à 50 % parmi ceux n'ayant jamais consulté un médecin. L'acceptation réglementaire de la prescription en ligne pour les substances non contrôlées accélère l'adoption en Amérique du Nord et en Europe. Bien que la FDA ait mis en garde contre les pharmacies non conformes, les plateformes conformes prospèrent, acheminant des volumes supplémentaires vers le marché des médicaments à base de sildénafil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables et préoccupations liées aux contre-indications | -0.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expiration des brevets entraînant une forte érosion des prix par les génériques | -1.4% | Amérique du Nord, Europe, marchés matures d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle réglementaire strict sur les ventes de contrefaçons et en ligne | -0.6% | Mondial, aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Concurrence croissante des thérapies contre la DE à nouveau mécanisme d'action | -0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et préoccupations liées aux contre-indications

Le mécanisme vasodilatateur du sildénafil peut déclencher une hypotension lors d'une co-administration avec des nitrates, excluant de nombreux patients cardiovasculaires du traitement. Les troubles visuels signalés et la perte auditive rare tempèrent également l'enthousiasme des médecins dans les contextes à faible tolérance au risque. À mesure que les prescripteurs adoptent des alertes dans les dossiers médicaux électroniques signalant les contre-indications, un dosage prudent réduit l'incidence des événements indésirables mais ralentit l'initiation du traitement de première ligne. Ces alarmes de sécurité, amplifiées par les témoignages sur les réseaux sociaux, freinent les taux de conversion sur le marché des médicaments à base de sildénafil, notamment chez les patients plus âgés présentant de multiples comorbidités.

Expiration des brevets entraînant une forte érosion des prix par les génériques

Les brevets principaux de Pfizer ont expiré sur les principaux marchés en 2013, faisant chuter les prix moyens des comprimés de plus de 90 % en deux ans ; le Service national de santé du Royaume-Uni payait 31,31 GBP par comprimé de 100 mg en 2012, contre seulement 2,53 GBP en 2014. La compression des marges a déplacé les volumes vers les fabricants de génériques indiens et israéliens à haute capacité, marginalisant les marques premium. Bien que des prix plus bas élargissent l'accès et développent le marché des médicaments à base de sildénafil, l'économie unitaire pour les fabricants s'affaiblit, limitant les investissements dans les essais à grande échelle et le marketing. Les marques de référence s'appuient désormais sur l'innovation galénique pour reconquérir des niches tarifaires, mais le champ concurrentiel reste intense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme galénique : les injectables progressent tandis que les comprimés oraux dominent

Les comprimés oraux solides représentaient 58,65 % des revenus de 2025, soulignant leur statut de voie d'administration par défaut chez les urologues et les médecins de soins primaires[3]Administration des aliments et des médicaments, "Mise à jour du formulaire de sildénafil injectable," fda.gov. Au sein de cette catégorie, les comprimés pelliculés conventionnels restent prédominants, mais les comprimés à désintégration orale et les films sublinguaux gagnent en visibilité, soutenus par des données de 2024 démontrant une biodisponibilité équivalente et un délai d'action plus rapide. La taille du marché des médicaments à base de sildénafil pour les formats oraux devrait se développer régulièrement à mesure que les segments axés sur la commodité, tels que les jeunes professionnels, optent pour une administration discrète.

Le sildénafil injectable, bien que représentant une part plus faible, devrait progresser à un CAGR de 9,54 % jusqu'en 2031, dépassant toutes les autres formes galéniques. L'adoption en soins intensifs s'est accélérée après la révision de l'étiquetage en 2024, autorisant un dosage de 80 mg trois fois par jour pour la HAP. Les hôpitaux considèrent la vasodilatation intraveineuse rapide comme vitale dans les cas réfractaires, justifiant un remboursement premium. Les fabricants disposant d'unités de fabrication stérile et d'un accès aux formulaires sont en mesure d'approfondir leur pénétration, positionnant les injectables comme le segment à la croissance la plus rapide du marché des médicaments à base de sildénafil.

Par indication : l'expansion de la HAP remet en cause la domination de la dysfonction érectile

La dysfonction érectile contrôlait 72,14 % du volume de 2025, ancrée par une prévalence élevée et des décennies de familiarité des prescripteurs. Pourtant, l'adoption du traitement reste inférieure à la prévalence, signalant une marge de croissance à mesure que la stigmatisation diminue. Les plateformes directes aux consommateurs atteignent les jeunes hommes sous-diagnostiqués, élargissant encore la cohorte traitée. En parallèle, l'utilisation hors indication dans le phénomène de Raynaud et l'infertilité masculine ajoute des prescriptions supplémentaires.

L'hypertension artérielle pulmonaire, bien que concernant une population plus restreinte, devrait croître à un CAGR de 9,67 % jusqu'en 2031. L'autorisation de dosage élevé de 2024 a stimulé l'adoption hospitalière, notamment pour les formulations injectables. Les centres spécialisés associent le sildénafil aux antagonistes des récepteurs de l'endothéline pour améliorer la survie dans la HAP avancée. À mesure que les payeurs remboursent des doses plus élevées, la part du marché des médicaments à base de sildénafil attribuée à la HAP augmente, servant de principal contrepoids à la domination de la dysfonction érectile.

Par canal de distribution : le commerce en ligne perturbe la prédominance des pharmacies hospitalières

Les pharmacies hospitalières ont dispensé 62,34 % du sildénafil en 2025, reflétant leur contrôle sur les injectables et les schémas thérapeutiques complexes de la HAP. Les équipes de soins multidisciplinaires privilégient la dispensation interne pour gérer la titration et la surveillance. Les pharmacies de détail restent importantes, mais leur part s'érode à mesure que les soins virtuels se normalisent.

Les points de vente en ligne devraient progresser à un CAGR de 10,45 % jusqu'en 2031, le plus élevé de tous les canaux. Les jeunes hommes citent la discrétion et la rapidité comme principales motivations pour les commandes en ligne, et les programmes de renouvellement automatique renforcent l'observance. Les pharmacies numériques agréées qui respectent les réglementations nationales évitent les mesures de répression de la FDA contre les vendeurs non conformes, gagnant ainsi la confiance et les volumes. La taille du marché des médicaments à base de sildénafil attribuée aux ventes en ligne est donc appelée à croître plus rapidement que les segments institutionnels, redessinant le paysage des canaux de distribution.

Analyse géographique

L'Amérique du Nord a généré 42,56 % des revenus de 2025, soutenue par un revenu disponible élevé, une couverture d'assurance et une adoption précoce de la télésanté. La demande américaine est amplifiée par les succès des plateformes directes aux consommateurs telles que Hims & Hers, qui a enregistré 401,6 millions USD de revenus au troisième trimestre 2024. Le Canada bénéficie de génériques abordables, tandis que le Mexique connaît une utilisation croissante de la télémédecine transfrontalière. L'extension de l'étiquetage HAP à haute dose de 2024 a accéléré l'utilisation des injectables pour la HAP dans les unités de soins intensifs américaines. Malgré les gains de volume, la concurrence effrénée des génériques comprime les marges, maintenant une forte sensibilité aux prix chez les payeurs.

L'Europe est légèrement en retrait par rapport à l'Amérique du Nord, mais maintient une pénétration robuste. L'Angleterre a enregistré une hausse de 110 % des prescriptions de médicaments contre la DE entre 2009 et 2019, indiquant une croissance soutenue même dans un contexte de déflation des prix. L'Allemagne, la France et l'Italie exploitent le vieillissement démographique pour générer une demande constante. Les réglementations de l'Union européenne autorisent la prescription en ligne pour les substances non contrôlées, mais la préférence culturelle pour les pharmacies physiques tempère l'accélération du commerce en ligne. Les systèmes de santé nationaux privilégient les génériques, renforçant le glissement vers les fournisseurs à faible coût au sein du marché des médicaments à base de sildénafil.

L'Asie-Pacifique devrait afficher un CAGR de 8,43 % jusqu'en 2031, le rythme régional le plus rapide. L'Inde et la Chine dominent la synthèse des principes pharmaceutiques actifs et l'exportation de doses finies, bénéficiant d'économies d'échelle et de coûts. Le Japon et l'Australie affichent des prix de vente moyens plus élevés en raison de normes de qualité strictes et de populations plus âgées. L'adoption de la télémédecine en Corée du Sud et dans les zones urbaines de Chine introduit de nouveaux canaux. Des défis persistent : l'OMS estime que 10 % des médicaments dans les pays à revenu faible et intermédiaire sont de qualité inférieure ou falsifiés, le sildénafil figurant en bonne place parmi les saisies de contrefaçons. Les pays dotés d'une application rigoureuse, comme Singapour, protègent les patients, tandis que les marchés moins réglementés risquent de nuire à la réputation des producteurs légitimes.

Paysage concurrentiel

Suite à l'expiration du brevet de Pfizer, le marché des médicaments à base de sildénafil s'est rapidement fragmenté. Teva, Viatris, Cipla, Sun Pharma, Dr. Reddy's, Lupin, Torrent, Aurobindo et Glenmark fournissent collectivement de grands volumes à des marges très faibles. Des entreprises chinoises, dont Guangzhou Baiyunshan et Zhejiang Hengjin, contribuent à satisfaire la demande mondiale en principes actifs. Les segments fidèles aux marques achètent encore le Viagra de Pfizer à des prix premium, mais cette niche se rétrécit à mesure que les jeunes cohortes adoptent les génériques moins coûteux.

La différenciation stratégique repose désormais sur la formulation et la distribution. Les entreprises qui obtiennent un statut dans les formulaires hospitaliers pour les injectables captent des remboursements plus élevés et défendent leurs marges. D'autres s'associent à des plateformes de télémédecine, intégrant des renouvellements automatiques et des emballages discrets dans des modèles d'abonnement. L'emballage sérialisé et la traçabilité par chaîne de blocs luttent contre les contrefaçons, séduisant les régulateurs et les acheteurs hospitaliers.

Des concurrents à nouveau mécanisme d'action empiètent sur la classe des inhibiteurs de la PDE5. L'avanafil offre un délai d'action plus rapide, tandis que le brémélanoide, agoniste de la mélanocortine, laisse entrevoir de futures indications masculines. Bien que les inhibiteurs de la PDE5 restent en première ligne, la menace d'une érosion des parts de marché s'accroît à mesure que les payeurs adoptent la substitution thérapeutique. Les fabricants qui se diversifient dans des systèmes d'administration alternatifs, des thérapies combinées ou des actifs en développement bénéficient d'une couverture plus large contre la marchandisation au sein du secteur des médicaments à base de sildénafil.

Leaders du secteur des médicaments à base de sildénafil

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

Lupin Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Daré Bioscience, Inc., une société biopharmaceutique dont l'unique objectif est de combler le fossé dans la santé des femmes entre la science prometteuse et les solutions réelles, et Rosy Wellness, une plateforme numérique pionnière axée sur le soutien tout au long de la vie des femmes, ont lancé la première phase d'une campagne de sensibilisation des consommateurs pour soutenir l'introduction prochaine de la crème sildénafil DARE to PLAY.

- Novembre 2024 : La FDA a émis des lettres d'avertissement à des pharmacies en ligne vendant du sildénafil non approuvé, renforçant la surveillance réglementaire

Périmètre du rapport mondial sur le marché des médicaments à base de sildénafil

Selon le périmètre du rapport, le sildénafil est un médicament principalement utilisé pour traiter la dysfonction érectile et parfois l'hypertension pulmonaire. Il agit en relaxant les vaisseaux sanguins pour augmenter le flux sanguin. Il est communément connu sous le nom de marque Viagra.

Le marché des médicaments à base de sildénafil est segmenté par forme galénique (comprimés oraux solides, formulations liquides et injectable), indication (dysfonction érectile, hypertension artérielle pulmonaire, et phénomène de Raynaud & autres utilisations hors indication), canal de distribution (pharmacie hospitalière, pharmacie de détail/droguerie, pharmacie en ligne et pharmacie par correspondance) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Comprimés oraux solides | Comprimé pelliculé conventionnel |

| Comprimé à désintégration orale (CDO) | |

| Film/bandelette sublingual(e) | |

| Formulations liquides | Suspension orale |

| Gouttes pédiatriques | |

| Injectable |

| Dysfonction érectile (DE) |

| Hypertension artérielle pulmonaire (HAP) |

| Phénomène de Raynaud et autres utilisations hors indication |

| Pharmacie hospitalière |

| Pharmacie de détail / droguerie |

| Pharmacie en ligne |

| Pharmacie par correspondance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme galénique | Comprimés oraux solides | Comprimé pelliculé conventionnel |

| Comprimé à désintégration orale (CDO) | ||

| Film/bandelette sublingual(e) | ||

| Formulations liquides | Suspension orale | |

| Gouttes pédiatriques | ||

| Injectable | ||

| Par indication | Dysfonction érectile (DE) | |

| Hypertension artérielle pulmonaire (HAP) | ||

| Phénomène de Raynaud et autres utilisations hors indication | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail / droguerie | ||

| Pharmacie en ligne | ||

| Pharmacie par correspondance | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments à base de sildénafil en 2026 ?

La taille du marché des médicaments à base de sildénafil a atteint 3,20 milliards USD en 2026 et est en bonne voie pour atteindre 4,52 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les injectables à base de sildénafil ?

Les formulations injectables devraient croître à un CAGR de 9,54 % jusqu'en 2031, à mesure que les hôpitaux adoptent des protocoles HAP à haute dose.

Quelle région connaît la croissance la plus rapide pour les ventes de sildénafil ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,43 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les canaux de télémédecine sont-ils importants pour le sildénafil ?

Les plateformes de télémédecine offrent discrétion et commodité, répondant déjà à 31,7 % des prescriptions parmi les hommes américains âgés de 18 à 40 ans.

Qui sont les principaux fabricants de sildénafil après l'expiration du brevet ?

Teva, Viatris, Cipla, Sun Pharma et Dr. Reddy's dominent les volumes post-brevet, tandis que Pfizer conserve une niche premium en rétrécissement.

Quelle préoccupation de sécurité limite l'utilisation du sildénafil ?

La thérapie concomitante aux nitrates peut provoquer une hypotension dangereuse, restreignant la prescription chez les patients atteints de maladies cardiovasculaires.

Dernière mise à jour de la page le: