Taille et part du marché des médicaments psychotropes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

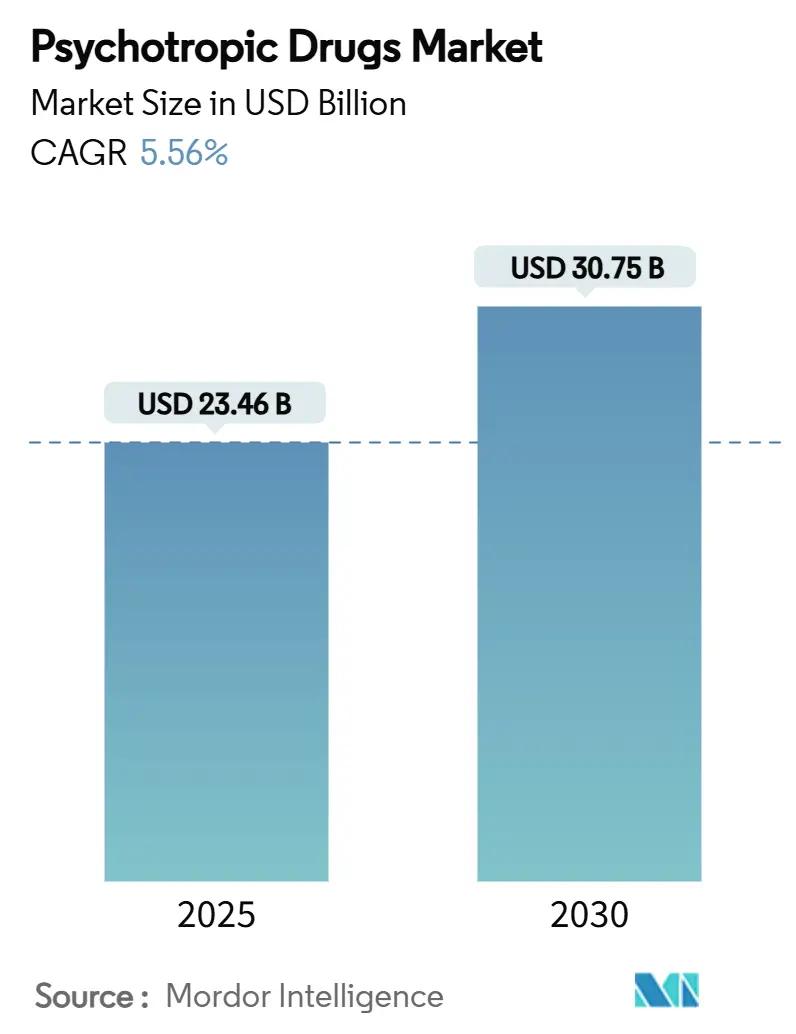

| Taille du Marché (2025) | 23.46 Milliards de dollars |

| Taille du Marché (2030) | 30.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments psychotropes par Mordor Intelligence

Le marché des médicaments psychotropes s'élevait à 23,46 milliards USD en 2025 et devrait atteindre 30,75 milliards USD d'ici 2030, ce qui correspond à un TCAC de 5,56 % sur la période de prévision. Le vieillissement rapide de la population, l'élargissement des prescriptions en soins primaires et l'essor des plateformes de diagnostic assistées par l'IA élargissent le bassin de patients traités, tandis que les autorités réglementaires font preuve d'une plus grande souplesse à l'égard de nouveaux mécanismes tels que les agents modulateurs du récepteur NMDA et les psychédéliques. La demande bénéficie également de dispositifs de remboursement basés sur la valeur qui récompensent le dépistage systématique de la dépression en milieu hospitalier, alimentant les prescriptions à la fois dans les circuits hospitaliers et ambulatoires.[1]Centres américains pour les services Medicare et Medicaid, "Mises à jour du système de paiement prospectif des établissements psychiatriques pour patients hospitalisés Medicare pour l'exercice fiscal 2025," cms.gov L'intensité concurrentielle s'accroît à mesure que les multinationales poursuivent des acquisitions complémentaires — l'achat d'Intra-Cellular Therapies par Johnson & Johnson pour 14,6 milliards USD en étant l'exemple le plus marquant — et que des spécialistes de la biotechnologie font progresser des actifs psychédéliques en phase avancée à travers des pipelines de Phase III. Dans ce contexte, le marché des médicaments psychotropes doit faire face à la fois aux pressions sur les prix liées aux prochaines expirations de brevets et aux obstacles à l'accès liés au durcissement des algorithmes d'autorisation préalable chez les principaux payeurs américains.

Points clés du rapport

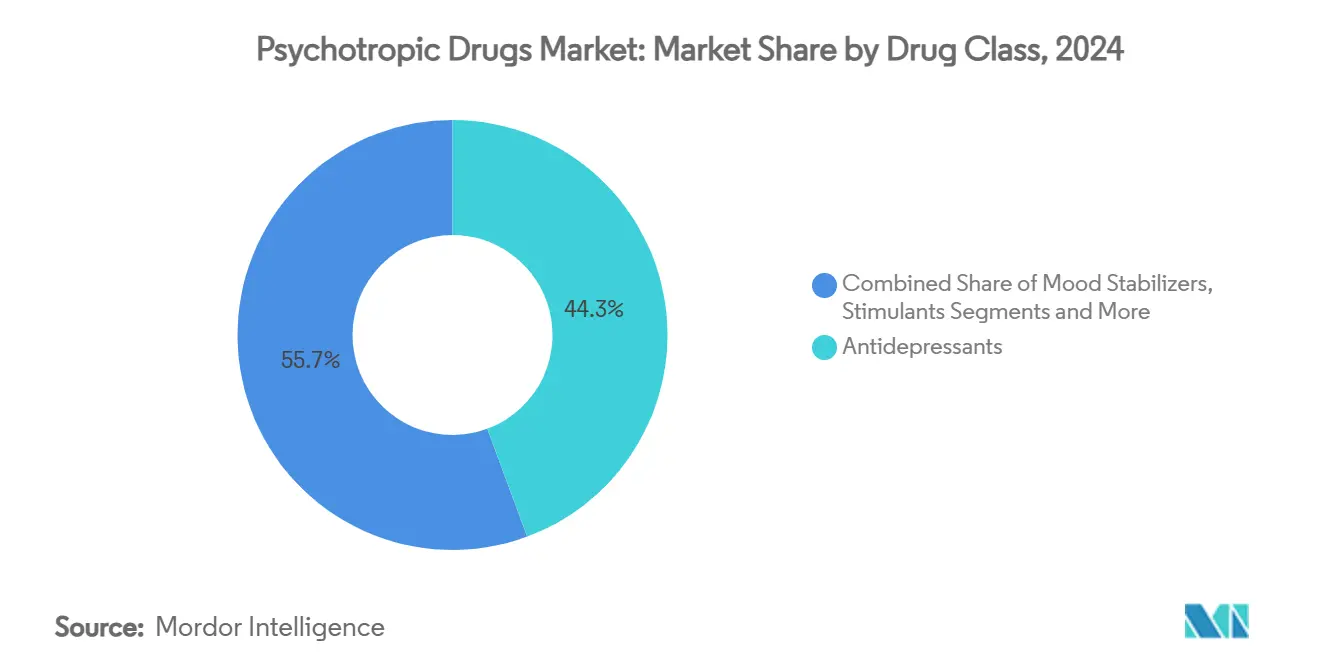

- Par classe thérapeutique, les antidépresseurs détenaient 44,34 % de la part du marché des médicaments psychotropes en 2024. Les stimulants devraient progresser à un TCAC de 8,63 % d'ici 2030 — la croissance la plus rapide parmi toutes les classes thérapeutiques.

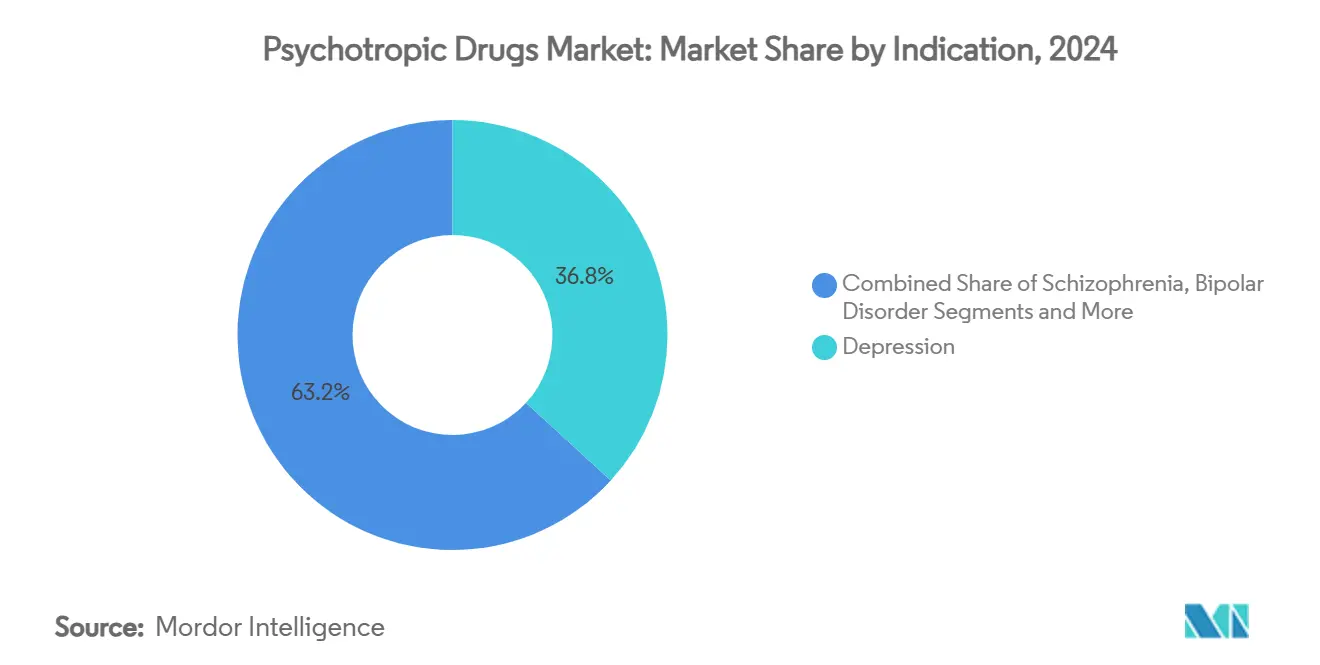

- Par indication, la dépression représentait 36,83 % de la taille du marché des médicaments psychotropes en 2024, tandis que les médicaments contre le TDAH devraient croître à un TCAC de 8,26 % d'ici 2030.

- Par canal de distribution, les pharmacies hospitalières représentaient 52,37 % du chiffre d'affaires en 2024, tandis que les pharmacies en ligne devraient se développer à un TCAC de 9,47 % d'ici 2030.

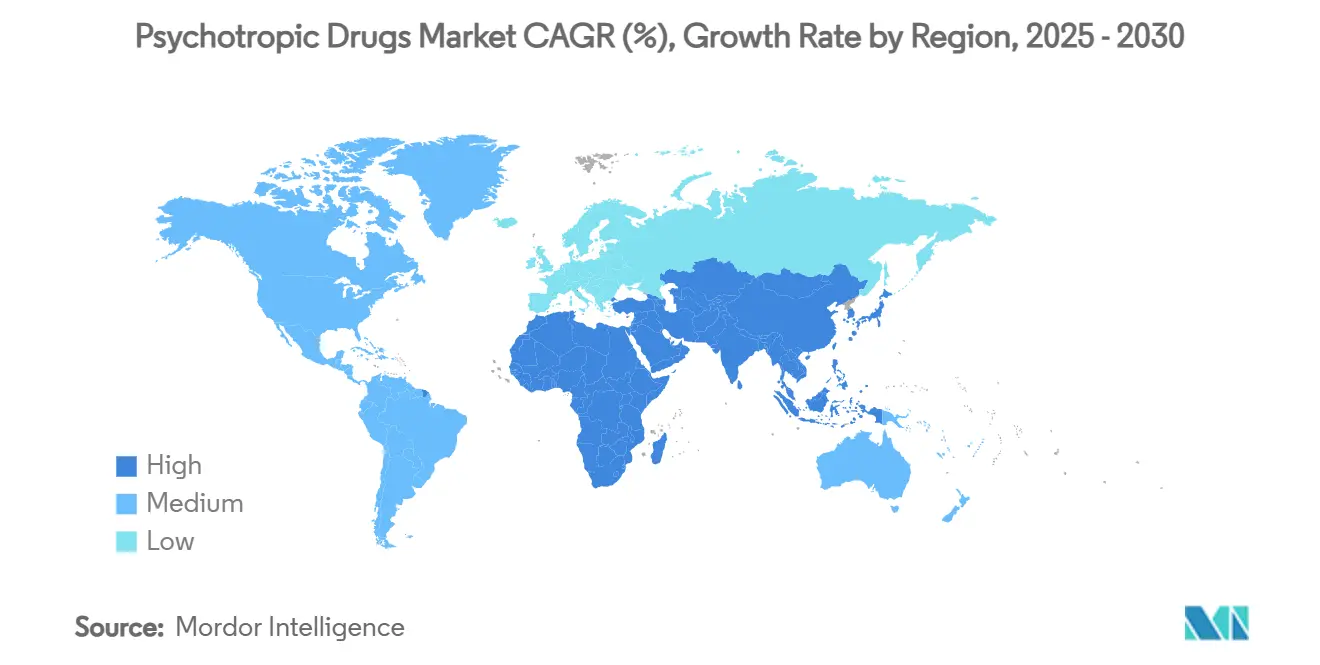

- L'Amérique du Nord représentait 39,54 % du chiffre d'affaires mondial en 2024 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 7,81 % sur la période de prévision.

Tendances et perspectives du marché mondial des médicaments psychotropes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des troubles de l'humeur liée au vieillissement | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des prescriptions d'ISRS en soins primaires | +0.8% | Mondial, avec la plus forte pénétration en Amérique du Nord | Moyen terme (2-4 ans) |

| Élargissement de l'entonnoir de diagnostic numérique en santé mentale | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Neuro-innovation (agents modulateurs du récepteur NMDA, psychédéliques) | +0.7% | Amérique du Nord et Australie pionnières, UE en suiveur | Long terme (≥ 4 ans) |

| Rémunération à la performance hospitalière liant le remboursement au dépistage de la dépression | +0.4% | États-Unis principalement | Moyen terme (2-4 ans) |

| Avantages de bien-être neurologique financés par les employeurs stimulant l'observance médicamenteuse | +0.3% | Amérique du Nord et certains marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des troubles de l'humeur liée au vieillissement

Les populations gériatriques connaissent des taux élevés de dépression et d'anxiété à début tardif, obligeant les cliniciens à recourir à des schémas pharmacologiques intensifiés qui combinent souvent antidépresseurs, stabilisateurs de l'humeur et améliorateurs cognitifs pour les symptômes persistants. L'isolement social, la multimorbidité et les processus neurodégénératifs convergent pour stimuler l'utilisation à long terme des médicaments, notamment dans les systèmes financés par Medicare où les modèles de remboursement permettent désormais des traitements plus prolongés. À mesure que l'espérance de vie augmente dans les économies à revenus élevés, cette cohorte constitue une base de demande durable pour le marché des médicaments psychotropes. Les recherches émergentes sur les biomarqueurs soutiennent en outre une prescription proactive en identifiant les phénotypes dépressifs subcliniques, élargissant ainsi l'entonnoir thérapeutique.

Augmentation des prescriptions d'ISRS en soins primaires

Les médecins généralistes initient désormais un traitement antidépresseur dans environ deux tiers des cas en Asie de l'Est, reflétant une plus grande confiance dans les ISRS de deuxième génération et les gains d'efficacité opérationnelle des outils d'aide à la décision assistés par l'IA. Cette décentralisation raccourcit les délais d'orientation, améliore l'observance et normalise le traitement de la santé mentale dans le cadre des consultations de soins primaires globaux. Bien que la sophistication diagnostique s'améliore, les cas complexes ou résistants au traitement reviennent souvent vers des spécialistes en psychiatrie, créant une demande multicouche tout au long du continuum de soins. Les fabricants pharmaceutiques pivotent donc leur marketing vers les circuits de soins primaires tout en investissant dans des applications complémentaires facilitant la titration des doses et la surveillance.

Élargissement de l'entonnoir de diagnostic numérique en santé mentale

Les plateformes de télésanté, les portails de bien-être des employés et les applications grand public exploitent le traitement du langage naturel pour dépister des millions de personnes souffrant de dépression, de SSPT et d'anxiété, surpassant souvent les questionnaires traditionnels en cabinet sur la sensibilité et la portée.[2]Michael Darden et al., "Rapport coût-efficacité de la TCC numérique automatisée pour le trouble anxieux généralisé," plos.org Une détection précoce améliore les résultats et augmente le nombre cumulé d'années de traitement médicamenteux par patient, notamment dans les zones rurales ou mal desservies où la capacité psychiatrique reste insuffisante. Des études de coût-efficacité montrent que la TCC automatisée génère des bénéfices monétaires nets dépassant 1 800 USD pour les payeurs, renforçant la justification économique des programmes de dépistage en amont. Pour le marché des médicaments psychotropes, l'entonnoir numérique fonctionne comme un accélérateur de volume sans cannibaliser les circuits de prescription établis.

Neuro-innovation : modulateurs du récepteur NMDA et psychédéliques

La kétamine, l'eskétamine et des agents expérimentaux tels que la psilocybine introduisent des mécanismes à action rapide qui s'attaquent aux déficits de neuroplasticité dans la dépression résistante au traitement et la schizophrénie.[3]Uriel Heresco-Levy et Bernard Lerer, "Traitement synergique psychédélique-modulateur du récepteur NMDA pour les troubles neuropsychiatriques," nature.com Les régulateurs signalent leur réceptivité : la Chine a autorisé le spray nasal d'eskétamine en 2023 dans le cadre de protocoles d'utilisation contrôlée, tandis que la FDA américaine a soumis la thérapie assistée par la MDMA pour le SSPT à un examen prioritaire. Les flux de capitaux suivent la science ; Compass Pathways et MindMed ont chacun levé de nouveaux fonds dépassant 200 millions USD pour financer des programmes de Phase III. Ces pipelines promettent une efficacité révolutionnaire et potentiellement une tarification premium, élargissant le haut de gamme du marché des médicaments psychotropes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression sur les prix liée à l'expiration des brevets des antidépresseurs blockbusters | -0.9% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Classement strict des psychotropes et programmes REMS | -0.6% | États-Unis principalement, se propageant à d'autres marchés | Moyen terme (2-4 ans) |

| Risque de recours collectifs liés aux effets indésirables | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Réductions des autorisations préalables algorithmiques par les payeurs américains | -0.7% | États-Unis, avec des tendances similaires dans d'autres marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix liée à l'expiration des brevets des antidépresseurs blockbusters

Les expirations de brevets des principaux antidépresseurs exposent des milliards de chiffre d'affaires à l'érosion générique, avec Stelara et Entresto parmi les pertes les plus médiatisées en 2025. Les mandats de substitution générique dans les marchés de l'OCDE amplifient l'impact, comprimant les prix et forçant les fabricants originaux à se tourner vers de nouvelles formulations ou à adopter des stratégies défensives de gestion du cycle de vie. Les baisses de revenus à court terme peuvent réduire les budgets de R&D, bien que l'urgence de remplacer les revenus perdus accélère souvent les investissements dans des actifs neuropsychiatriques de nouvelle génération.

Classement strict des psychotropes et programmes REMS

Le placement de nouvelles molécules dans des classifications restrictives, comme en témoigne la classification en Annexe IV de la zuranolone, alourdit les formalités administratives pour les prescripteurs et ralentit l'adoption. Les programmes REMS ajoutent des coûts obligatoires de formation et de surveillance que les petits cabinets communautaires peinent à absorber. Bien que ces mesures de protection limitent les abus, elles nuisent aux indicateurs de délai d'accès au patient et peuvent décourager les innovateurs de développer des composés présentant un risque perçu d'abus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les stimulants gagnent en dynamisme dans un contexte de leadership des antidépresseurs

Les antidépresseurs ont conservé 44,34 % du chiffre d'affaires 2024 grâce à leurs larges indications et à leur utilisation ancrée en soins primaires, consolidant leur rôle de pilier du marché des médicaments psychotropes. Les stimulants, cependant, ont enregistré la trajectoire la plus rapide avec un TCAC de 8,63 % d'ici 2030, la reconnaissance du TDAH chez l'adulte ayant fortement progressé en Europe, où la consommation de médicaments a dépassé les projections pré-COVID de 16,4 % dans 26 pays. Les antipsychotiques connaissent une renaissance mécanistique — l'agoniste muscarinique xanoméline-trospium offre des avantages d'épargne métabolique qui pourraient améliorer l'observance chez les patients atteints de schizophrénie. Les anxiolytiques font face à des règles plus strictes sur les benzodiazépines, tandis que les stabilisateurs de l'humeur bénéficient d'une demande stable dans le contexte d'un élargissement des critères diagnostiques du trouble bipolaire. Les améliorateurs cognitifs sont embryonnaires mais attractifs, notamment à mesure que les employeurs évaluent les avantages stimulant la productivité.

La croissance des stimulants repose sur le rattrapage des soins de santé post-pandémie, les évaluations par télésanté et les directives de prescription libérales pour les adultes qui ont débuté en 2024. Les régulateurs européens autorisent désormais des formulations à libération prolongée présentant un risque de détournement plus faible, attirant des professionnels d'âge moyen en quête de soulagement symptomatique. Les entreprises pharmaceutiques répondent avec des systèmes d'administration une fois par jour qui améliorent l'observance, renforçant les gains de part du marché des médicaments psychotropes pour cette classe. Parallèlement, les portefeuilles d'antidépresseurs se diversifient : des inhibiteurs de la recapture triple et des composés à action rapide entrent en développement de phase avancée, pouvant potentiellement enrayer la perte de parts de marché une fois que les ISRS génériques saturent les formulaires.

Par indication : l'accélération du TDAH commence à défier la dépression

Avec une part de 36,83 % du chiffre d'affaires 2024, la dépression reste l'indication de référence, mais les prescriptions pour le TDAH augmentent fortement — l'Angleterre seule a signalé une hausse annuelle de 18 % après la pandémie. Les protocoles de diagnostic chez l'adulte et les dépistages menés par les employeurs élargissent l'éligibilité, augmentant la contribution du TDAH au marché des médicaments psychotropes. L'adoption dans la schizophrénie maintient une expansion à un chiffre, aidée par les injectables à longue durée d'action, tandis que la croissance du trouble bipolaire suit une meilleure reconnaissance des épisodes mixtes. Les troubles anxieux bénéficient des outils d'auto-évaluation numériques, favorisant une intervention pharmacologique précoce et des opportunités de vente croisée avec les applications de TCC. Les symptômes psychiatriques liés aux maladies neurodégénératives attirent une attention clinique croissante, notamment l'agitation dans la maladie d'Alzheimer, orientant le pipeline vers des modulateurs sérotoninergiques et des antipsychotiques optimisés pour les personnes âgées.

La dynamique du TDAH stimule l'innovation dans les stimulants — des promédicaments à pharmacocinétique plus régulière et des alternatives non stimulantes entrant en Phase II. La domination de la dépression perdure en raison d'une prévalence de base élevée, mais son rythme de croissance se modère à mesure que les génériques captent des volumes supplémentaires. La diversification des indications aide donc les fabricants à se couvrir contre la compression des revenus, ancrant la croissance globale du marché des médicaments psychotropes à des niveaux moyens à un chiffre.

Par canal de distribution : la distribution numérique progresse

Les pharmacies hospitalières ont capté 52,37 % du chiffre d'affaires 2024 grâce à la force des protocoles de soins aigus et de dispensation des substances contrôlées. Les pharmacies en ligne, cependant, se développent à un TCAC de 9,47 %, soutenues par la commodité de la télésanté et les changements permanents dans le comportement des consommateurs. L'adoption des téléconsultations a bondi de 11 % en 2019 à 46 % en 2021, normalisant l'exécution des ordonnances à distance. Les cliniques spécialisées gagnent des parts en regroupant prescription, thérapie et surveillance, notamment pour la dépression résistante au traitement où l'administration d'eskétamine nécessite une prise sous observation. Les pharmacies de détail conservent des volumes de clientèle spontanée mais font face à une érosion des marges à mesure que la livraison directe au patient gagne du terrain sur le marché des médicaments psychotropes.

Les réglementations sur les substances contrôlées créent un paysage de distribution bifurqué — la dispensation en ligne reste limitée pour les stimulants de l'Annexe II ou l'eskétamine de l'Annexe III, orientant ces ordonnances vers les hôpitaux ou les cliniques spécialisées. Néanmoins, des bacs à sable réglementaires dans certains États américains permettent des programmes pilotes de pharmacie électronique avec vérification d'identité biométrique, signalant une possible libéralisation future. Les fabricants investissent donc dans des stratégies de distribution omnicanale qui préservent la conformité tout en répondant aux attentes des consommateurs en matière de livraison à domicile.

Analyse géographique

L'Amérique du Nord a dominé avec 39,54 % du chiffre d'affaires en 2024, portée par une couverture d'assurance complète, une capacité spécialisée abondante et une adoption rapide de nouveaux agents tels que l'eskétamine. Les États-Unis adoptent des modèles de remboursement basés sur la valeur qui récompensent les hôpitaux pour le dépistage et l'intervention pharmacologique précoce, renforçant la domination sur le marché des médicaments psychotropes. Le Programme d'accès spécial du Canada a autorisé une thérapie limitée à la psilocybine, soulignant la position tolérante de la région à l'égard de l'innovation psychédélique.

L'Europe suit en tant qu'arène mature mais à croissance plus lente, où les cadres harmonisés de l'Agence européenne des médicaments rationalisent les approbations, mais où la pénétration des génériques freine l'expansion du chiffre d'affaires. Le rattrapage du TDAH sur le continent — mis en évidence par une consommation excessive de stimulants de 16,4 % par rapport aux prévisions — soutient une croissance continue des volumes. Les appels d'offres centralisés en Scandinavie et les accords prix-volume en France favorisent des schémas d'adoption prévisibles, préservant la part du marché des médicaments psychotropes pour les molécules établies tout en offrant aux payeurs un levier sur les prix.

L'Asie-Pacifique est en passe d'afficher le rythme le plus rapide avec un TCAC de 7,81 %. L'autorisation conditionnelle de l'eskétamine par la Chine dans le cadre des conditions de Catégorie I illustre l'équilibre entre l'accès et les mesures de protection contre les abus. Le Japon se concentre sur la déprescription des benzodiazépines, orientant indirectement les prescripteurs vers de nouveaux anxiolytiques. Les économies émergentes d'Asie du Sud-Est avancent avec des programmes de couverture santé universelle qui remboursent de plus en plus les psychotropes, bien que l'accessibilité financière reste un obstacle. Les schémas de prescription régionaux varient : la polypharmacie est plus courante en Asie de l'Est, tandis que l'Australie affiche la consommation d'antidépresseurs par habitant la plus élevée.

Paysage concurrentiel

Le marché des médicaments psychotropes présente une consolidation modérée. L'acquisition d'Intra-Cellular Therapies par Johnson & Johnson a renforcé sa franchise dans la dépression bipolaire et la schizophrénie, illustrant le retour des grands groupes pharmaceutiques en neurologie. Otsuka exploite les thérapeutiques numériques, associant Abilify MyCite à des capteurs de suivi de l'observance. Pfizer maintient un large pipeline en neurosciences mais fait face à une érosion due aux génériques de Lyrica et Effexor XR. Des biotechs telles que Compass Pathways, MindMed et Atai Life Sciences poursuivent des psychédéliques sérotoninergiques avec des essais de Phase III à grande échelle, misant sur des désignations de médicament orphelin ou de thérapie révolutionnaire pour accélérer l'approbation.

Les impératifs stratégiques comprennent la diversification des mécanismes, les formulations à libération prolongée et la génération de données en vie réelle pour satisfaire les payeurs. Le risque de contentieux encourage un étiquetage conservateur, tandis que les obligations REMS favorisent les acteurs établis de grande taille capables de financer des programmes de conformité. Les nouveaux entrants tentent de se différencier par des services de soutien numériques, tels que des applications de surveillance des effets secondaires assistées par l'IA qui alimentent les bases de données de pharmacovigilance.

Les pipelines d'innovation s'orientent vers la dépression résistante au traitement, les symptômes négatifs de la schizophrénie et l'agitation dans la maladie d'Alzheimer. Les modulateurs du récepteur NMDA comme REL-1017 et les agonistes muscariniques illustrent les investissements visant un statut de premier dans la classe, avec un potentiel de tarification premium. Les fabricants de génériques restent actifs : Teva et Sandoz élargissent leur portefeuille, ciblant les molécules post-expiration de brevets de 2025. Dans l'ensemble, la nouveauté thérapeutique coexiste avec la pression sur les prix, créant un équilibre dynamique qui soutient une croissance à un chiffre moyen pour le marché des médicaments psychotropes.

Leaders du secteur des médicaments psychotropes

Pfizer

Eli Lilly and Company

Johnson & Johnson

Otsuka Holdings

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Johnson & Johnson a finalisé l'acquisition d'Intra-Cellular Therapies pour 14,6 milliards USD, ajoutant la lumatépérone (CAPLYTA) à son portefeuille et signalant un engagement plus profond en neuropsychiatrie.

- Janvier 2025 : La FDA a approuvé une demande de nouveau médicament supplémentaire pour SPRAVATO (eskétamine) en tant que première monothérapie pour les adultes souffrant de trouble dépressif majeur ne répondant pas à deux antidépresseurs oraux.

- Juillet 2024 : Lundbeck a mis fin à son partenariat de 17 ans avec Takeda sur Trintellix, passant à un accord de redevances pour prioriser les ressources pour REXULTI, dont la protection par brevet court jusqu'en 2029.

Portée du rapport mondial sur le marché des médicaments psychotropes

| Antidépresseurs |

| Antipsychotiques |

| Anxiolytiques et hypnotiques |

| Stabilisateurs de l'humeur |

| Stimulants |

| Améliorateurs cognitifs et nootropiques |

| Autres psychotropes |

| Dépression |

| Schizophrénie |

| Trouble bipolaire |

| Troubles anxieux |

| TDAH |

| Symptômes psychiatriques liés aux maladies neurodégénératives |

| Autres indications (SSPT, TOC, etc.) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antidépresseurs | |

| Antipsychotiques | ||

| Anxiolytiques et hypnotiques | ||

| Stabilisateurs de l'humeur | ||

| Stimulants | ||

| Améliorateurs cognitifs et nootropiques | ||

| Autres psychotropes | ||

| Par indication | Dépression | |

| Schizophrénie | ||

| Trouble bipolaire | ||

| Troubles anxieux | ||

| TDAH | ||

| Symptômes psychiatriques liés aux maladies neurodégénératives | ||

| Autres indications (SSPT, TOC, etc.) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des médicaments psychotropes en 2025 ?

Il a généré un chiffre d'affaires de 23,46 milliards USD en 2025.

Quel TCAC est prévu pour les ventes de médicaments psychotropes d'ici 2030 ?

Les ventes agrégées devraient se développer à un TCAC de 5,56 % pour atteindre 30,75 milliards USD d'ici 2030.

Quelle classe thérapeutique devrait connaître la croissance la plus rapide d'ici 2030 ?

Les stimulants sont en tête avec un TCAC projeté de 8,63 %, portés par un diagnostic plus large du TDAH chez l'adulte et les prescriptions par télésanté.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 7,81 %, soutenue par l'élargissement de l'accès aux soins de santé et la sensibilisation à la santé mentale.

Comment les pharmacies en ligne influencent-elles la dispensation des psychotropes ?

Les circuits en ligne devraient croître à un rythme annuel de 9,47 % à mesure que la télémédecine normalise l'exécution des ordonnances à distance.

Quelle tendance d'innovation remodèle le traitement de la dépression résistante ?

Les modulateurs du récepteur NMDA à action rapide et les thérapies assistées par les psychédéliques progressent dans les essais de phase avancée, offrant de nouveaux mécanismes et des opportunités de tarification premium.

Dernière mise à jour de la page le: