Taille et part du marché des médicaments contre la maladie de Parkinson

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 7.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la maladie de Parkinson par Mordor Intelligence

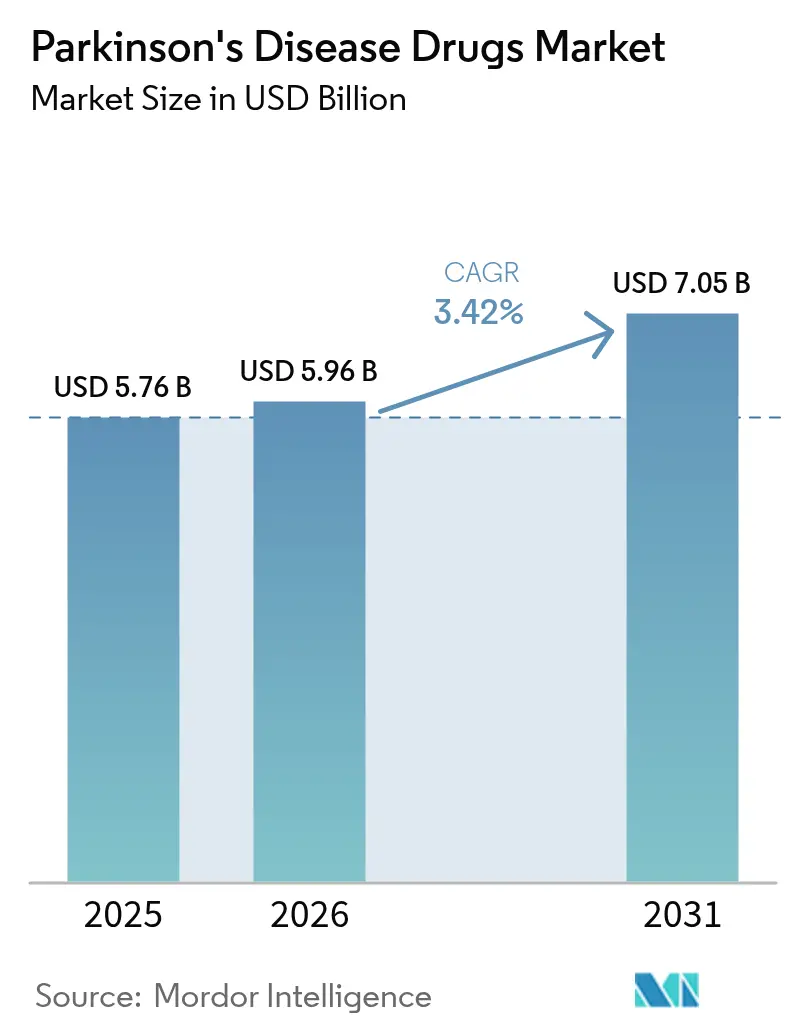

La taille du marché des médicaments contre la maladie de Parkinson était évaluée à 5,76 milliards USD en 2025 et devrait croître de 5,96 milliards USD en 2026 pour atteindre 7,05 milliards USD d'ici 2031, à un CAGR de 3,42 % durant la période de prévision (2026-2031). Cette croissance reflète un bassin de patients en expansion et une adoption soutenue des options symptomatiques et modificatrices de la maladie. Les associations carbidopa–lévodopa conservent leur primauté commerciale, tandis que les antagonistes de l'adénosine A2A progressent le plus rapidement, les cliniciens recherchant un soulagement non dopaminergique complémentaire. Les dispositifs de perfusion continue gagnent la faveur clinique pour réduire les fluctuations motrices, tandis que les pharmacies numériques élargissent l'accès aux thérapies. L'Amérique du Nord maintient son leadership en termes de revenus, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, portée par l'accélération du vieillissement démographique et l'élargissement des cadres de remboursement.

Principaux enseignements du rapport

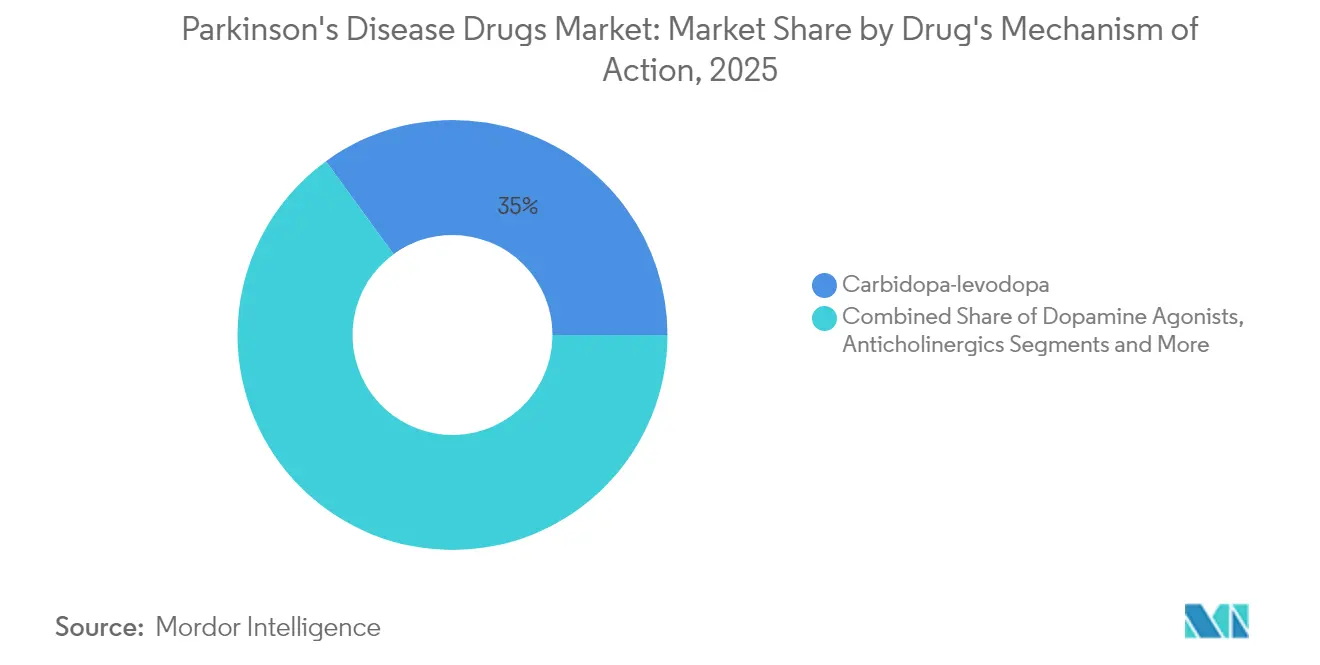

- Par mécanisme d'action, la carbidopa–lévodopa représentait 35,02 % de la part du marché des médicaments contre la maladie de Parkinson en 2025 ; les antagonistes de l'adénosine A2A devraient croître à un CAGR de 4,10 % jusqu'en 2031.

- Par voie d'administration, les formulations orales détenaient 75,05 % de la taille du marché des médicaments contre la maladie de Parkinson en 2025, tandis que les systèmes de perfusion devraient se développer à un CAGR de 4,21 % jusqu'en 2031.

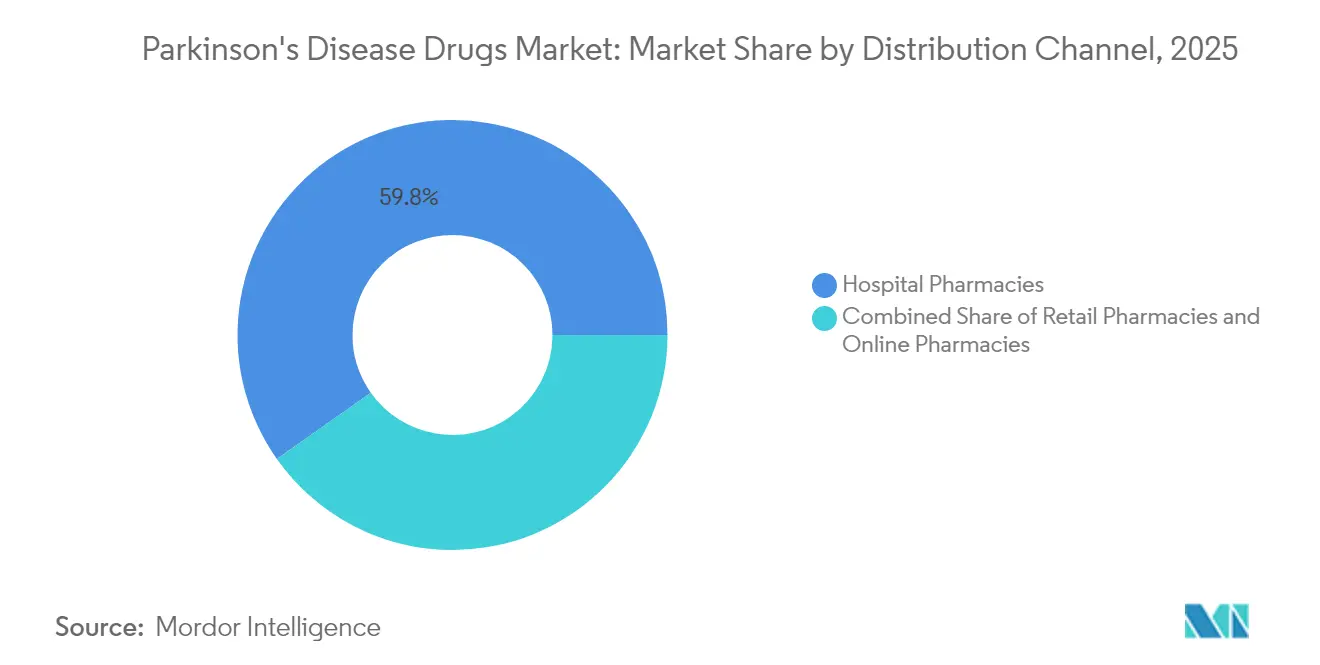

- Par canal de distribution, les pharmacies hospitalières représentaient 59,78 % des revenus en 2025 ; les pharmacies en ligne constituent le canal à la croissance la plus rapide avec un CAGR de 4,93 % jusqu'en 2031.

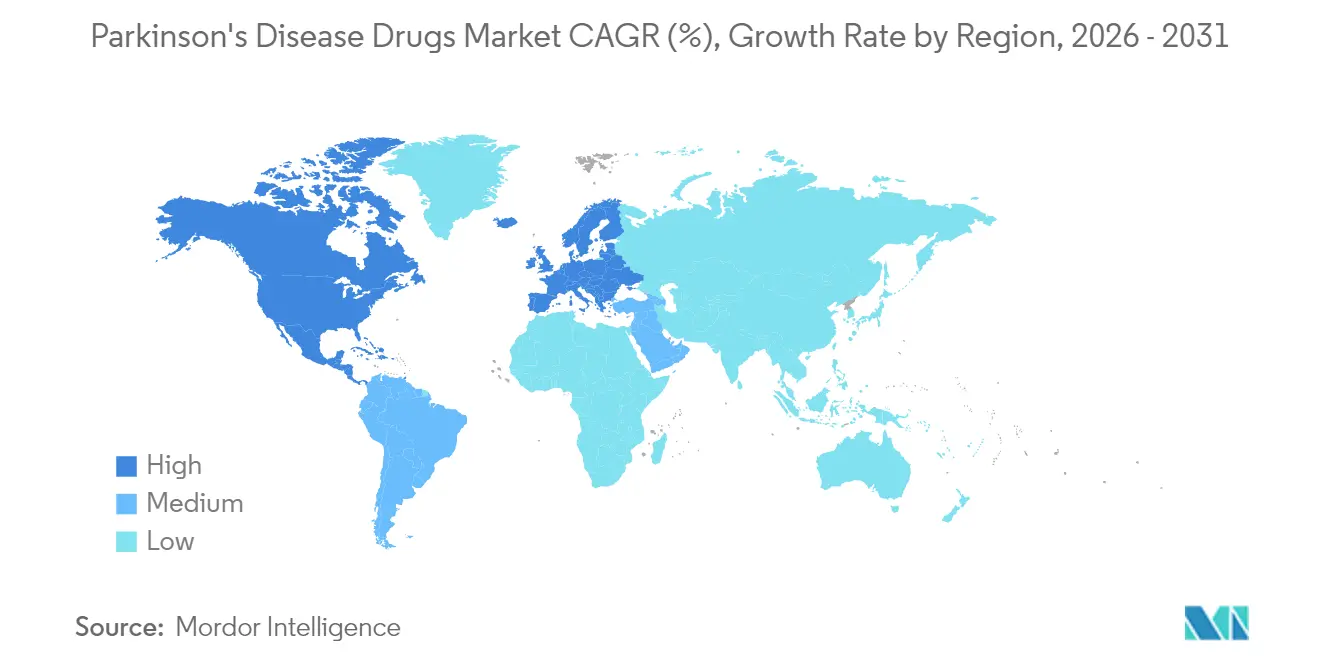

- Par géographie, l'Amérique du Nord était en tête avec 44,02 % de part du marché des médicaments contre la maladie de Parkinson en 2025 ; l'Asie-Pacifique progresse à un CAGR de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre la maladie de Parkinson

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la population gériatrique et de la charge de morbidité | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante et initiatives de diagnostic précoce | +0.8% | Principalement en Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Élargissement du remboursement et de la couverture assurantielle | +0.6% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Augmentation des investissements en R&D et approbations continues | +0.9% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des perfusions continues à action prolongée | +0.4% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Pipelines de repositionnement de médicaments ciblant l'α-synucléine pilotés par l'IA | +0.3% | Pôles de recherche mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique et de la charge de morbidité

Le bassin mondial de patients parkinsoniens devrait atteindre 25,2 millions d'ici 2050, soit plus du double de son niveau de 2021, à mesure que la longévité augmente dans le monde entier. L'Asie de l'Est supporte la plus grande croissance absolue de cas, tandis que l'Afrique subsaharienne occidentale enregistre la hausse en pourcentage la plus forte, orientant les investissements vers des modèles de soins adaptés aux régions [1]Li Zhang, « Différences régionales dans les taux de croissance de la maladie de Parkinson », Frontiers in Aging Neuroscience, frontiersin.org. Le fardeau économique annuel aux États-Unis dépasse déjà 52 milliards USD, incitant les payeurs à mettre l'accent sur l'intervention précoce pour limiter les coûts à long terme liés au handicap.

Sensibilisation croissante et initiatives de diagnostic précoce

Des tests sanguins assistés par l'IA peuvent prédire l'apparition de la maladie sept ans avant les symptômes manifestes, permettant une inclusion dans des essais neuroprotecteurs plus tôt que jamais. Des analyses complémentaires de montres connectées portant sur 100 000 participants ont validé des biomarqueurs de patterns moteurs signalant les cas prodromiques. Le dépistage numérique national de la Thaïlande illustre comment des outils à faible coût élargissent la détection dans les pays à revenu intermédiaire. Un diagnostic plus précoce augmente la base adressable pour les produits modificateurs de la maladie en cours de développement.

Élargissement du remboursement et de la couverture assurantielle

Les succès en matière de formulaires ont porté la couverture de CREXONT de 30 % à plus de 50 % des vies assurées aux États-Unis, soulignant l'effet d'entraînement d'un accès élargi. Les cadres de remboursement Medicare pour la stimulation cérébrale profonde ont établi des références que les thérapies plus récentes à base de dispositifs exploitent désormais [2]Lara Boyd, « Couverture Medicare pour la stimulation cérébrale profonde », PubMed, pubmed.ncbi.nlm.nih.gov. Les mises à jour de codification pour les perfusions continues réduisent davantage les obstacles à l'adoption.

Augmentation des investissements en R&D et approbations continues de médicaments

Plus de 10 % des essais cliniques actifs mondiaux en neurologie centrale concernent désormais la maladie de Parkinson, reflétant une confiance industrielle soutenue. L'acquisition par AbbVie de Cerevel pour 8,7 milliards USD renforce son pipeline de récepteurs dopaminergiques. La thérapie génique AB-1005 de Bayer a atteint les jalons de la Phase 2, illustrant l'appétit des investisseurs pour les plateformes modificatrices de la maladie [3]Bayer AG, « Programme de thérapie génique Bayer AB-1005 », bayer.com.

Adoption des formulations de perfusion continue à action prolongée

Les perfusions sous-cutanées de lévodopa/carbidopa procurent 2,7 heures supplémentaires de temps « on » quotidien par rapport à la thérapie orale, améliorant les résultats fonctionnels. Les pompes portables intégrant la télémétrie Bluetooth permettent la titration des doses par les cliniciens à distance, améliorant l'observance.

Pipelines de repositionnement de médicaments pilotés par l'IA ciblant l'α-synucléine

Des chercheurs de l'Université de Cambridge ont réduit de dix fois le délai d'identification des candidats principaux en utilisant l'apprentissage automatique sur les voies d'agrégation de l'α-synucléine. Cette accélération comprime les délais de développement globaux et renforce le potentiel de premier entrant dans la classe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables liés aux thérapeutiques actuelles | -0.7% | Mondial, utilisateurs à long terme les plus touchés | Court terme (≤ 2 ans) |

| Coûts élevés de traitement et de R&D | -0.5% | Mondial, amplifiés dans les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les principes actifs de lévodopa | -0.3% | Mondial, chaînes d'approvisionnement dépendantes de la Chine | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des allégations modificatrices de la maladie | -0.4% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables associés aux thérapeutiques actuelles

L'exposition chronique à la lévodopa produit des complications motrices ; les schémas à base de bensérazide présentent des rapports de cotes de 170,74 pour les phénomènes on–off, nettement supérieurs à ceux de la carbidopa (67,5). Les agonistes dopaminergiques comportent des risques de troubles du contrôle des impulsions, et la stimulation cérébrale profonde implique une morbidité chirurgicale, limitant son adoption en dehors des centres à ressources élevées.

Coûts élevés de traitement et de R&D

Les schémas de perfusion continue peuvent coûter 119 000 USD par an, pesant sur les budgets des payeurs même dans les économies développées. Les dépenses de développement augmentent à mesure que les entreprises s'attaquent aux biologiques complexes et aux dispositifs connectés, exerçant une pression sur les stratégies de tarification au lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mécanisme d'action du médicament : La domination de la voie dopaminergique persiste

Le segment carbidopa–lévodopa a dominé le marché des médicaments contre la maladie de Parkinson avec une part de 35,02 % en 2025, soutenu par des décennies de familiarité clinique. Les antagonistes de l'adénosine A2A, bien que de niche, constituent la classe à la croissance la plus rapide avec un CAGR de 4,10 %. L'agoniste partiel sélectif D1/D5 tavapadon a obtenu des gains significatifs sur l'échelle MDS-UPDRS en Phase 3, renforçant l'appétit pour les mécanismes qui préservent la signalisation dopaminergique tout en réduisant le risque de dyskinésie.

La diversification du pipeline tempère la dépendance à la modulation dopaminergique. Les inhibiteurs de l'α-synucléine dérivés de l'IA et les vecteurs de thérapie génique GDNF illustrent un pivot vers la modification de la maladie. À mesure que ceux-ci atteignent les stades commerciaux, la taille du marché de la maladie de Parkinson pour les catégories non dopaminergiques devrait s'élargir, améliorant le choix thérapeutique et la différenciation concurrentielle.

Par voie d'administration : Les systèmes de perfusion défient la domination orale

Les formulations orales représentaient 75,05 % de la part du marché des médicaments contre la maladie de Parkinson en 2025 en raison de leur commodité et de leur remboursement établi. Les pompes sous-cutanées, cependant, progressent à un CAGR de 4,21 %, portées par une pharmacocinétique supérieure qui contourne la variabilité gastrique.

Les alternatives transdermiques et intranasales répondent aux besoins des patients souffrant de dysphagie ou de périodes « off » erratiques. À mesure que les plateformes d'ajustement de dose en temps réel arrivent à maturité, la taille du marché de la maladie de Parkinson attribuable aux dispositifs de perfusion pourrait dépasser 1,08 milliard USD d'ici 2031, remodelant la distribution des revenus entre les fabricants.

Par canal de distribution : La transformation numérique s'accélère

Les pharmacies hospitalières ont conservé 59,78 % des revenus en 2025, reflétant l'initiation de schémas complexes sous la supervision de spécialistes. Les canaux en ligne, en hausse à un CAGR de 4,93 %, bénéficient de l'adoption des ordonnances électroniques et des préférences de livraison à domicile des populations âgées. Les écosystèmes de télésanté intègrent la gestion des renouvellements d'ordonnances et les analyses d'observance, élargissant l'interface du secteur de la maladie de Parkinson avec la technologie de santé grand public.

Les pharmacies spécialisées gèrent les biologiques sensibles à la température et fournissent des conseils dirigés par des infirmières pour les dispositifs de perfusion, consolidant leur rôle de partenaires à haute valeur ajoutée pour les fabricants axés sur les résultats des patients.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 44,02 % de la valeur mondiale en 2025, s'appuyant sur des systèmes de santé bien financés, une assurance complète et des réseaux denses de spécialistes des troubles du mouvement. Des initiatives fédérales telles que la loi nationale pour mettre fin à la maladie de Parkinson allouent des financements supplémentaires à la recherche, soutenant l'élan d'innovation. Cependant, les communautés rurales font encore face à des délais de diagnostic plus longs en raison d'un accès limité aux neurologues.

L'Asie-Pacifique se classe comme la région à la croissance la plus rapide avec un CAGR de 5,05 % jusqu'en 2031. La charge de cas en Chine a fortement augmenté depuis 1990, et la sensibilisation des cliniciens aux symptômes non moteurs s'améliore, bien que des lacunes de traitement en milieu rural persistent. Les données démographiques super-vieillissantes du Japon stimulent la demande de dispositifs avancés, tandis que la classe moyenne indienne en expansion stimule les volumes, bien que contrainte par une distribution inégale des spécialistes. L'harmonisation réglementaire entre les membres de l'ASEAN réduit les délais d'approbation, favorisant les lancements multinationaux.

L'Europe bénéficie d'une adoption régulière soutenue par une assurance universelle, mais les décisions de remboursement propres à chaque État créent une variabilité. Les changements douaniers liés au Brexit ont provoqué des pénuries occasionnelles de lévodopa au Royaume-Uni, suscitant des appels à des stratégies d'approvisionnement résilientes. La mise à jour des directives allemandes de 2025 met l'accent sur une prise en charge interdisciplinaire précoce, renforçant une demande stable dans toutes les classes de médicaments. L'Amérique latine et le Moyen-Orient et l'Afrique affichent des opportunités émergentes parallèlement à l'augmentation de l'espérance de vie et à l'amélioration des infrastructures de soins neurologiques.

Paysage réglementaire

La réglementation dans le domaine des thérapies contre la maladie de Parkinson continue de mettre l'accent sur un contrôle cliniquement significatif des fluctuations motrices, avec un examen accru pour les allégations modificatrices de la maladie et une attention croissante aux produits combinés et aux formats d'administration avancés. Aux États-Unis, la FDA a approuvé plusieurs options avancées pour la maladie de Parkinson au cours des cycles récents, notamment VYALEV (foscarbidopa/foslévodopa) d'AbbVie en octobre 2024 et la combinaison médicament-dispositif Onapgo (apomorphine) de Supernus en février 2025. Ces autorisations suggèrent une confiance réglementaire continue envers les systèmes d'administration intégrés lorsque le profil bénéfice-risque est bien caractérisé.

En Europe, le CHMP de l'EMA a soutenu des options supplémentaires de lévodopa/carbidopa à libération modifiée, notamment un avis positif pour Hopledo en juin 2026. Onerji (lévodopa/carbidopa) de Tanabe Pharma est également passé d'un avis positif du CHMP (février 2026) à une autorisation de mise sur le marché de la Commission européenne (avril 2026). Parallèlement, les consultations de la MHRA britannique sur un projet de cadre réglementaire pour les thérapies des maladies rares témoignent des efforts continus visant à moderniser les outils d'évaluation dans les domaines de besoins non satisfaits, ainsi que des démarches plus larges visant à intégrer des mesures de santé numérique et des biomarqueurs dans les normes d'évaluation clinique.

Analyse de la chaîne de valeur

La chaîne de valeur des médicaments contre la maladie de Parkinson s'étend de l'approvisionnement en principes actifs et excipients à la fabrication des formes finies (souvent répartie entre plusieurs sous-traitants), en passant par les tests de qualité et de libération, et la conformité réglementaire régionale. La distribution atteint ensuite les pharmacies hospitalières, de détail, spécialisées et en ligne. Bien que les produits à base de lévodopa constituent le socle des volumes, la croissance est de plus en plus façonnée par les formulations à libération prolongée et avancées, qui renforcent les contrôles de procédés et exigent un emballage spécialisé, ainsi que par des thérapies complexes qui accroissent la dépendance à l'égard de réseaux de fabrication à haut niveau de conformité.

Le risque d'exécution est surtout visible aux étapes de fabrication et d'approvisionnement, où les observations de sites tiers peuvent retarder les approbations et la disponibilité en aval, comme l'illustre la lettre de réponse complète émise par la FDA en juin 2024 concernant l'ABBV-951 (foscarbidopa/foslévodopa) d'AbbVie, citant des problèmes de fabrication sur un site tiers. Les pénuries persistantes sur certains marchés réglementés soulignent également la fragilité des thérapies matures ayant perdu la protection par brevet. Dans le même temps, des actions récentes de l'UE, notamment l'autorisation par la Commission européenne d'Onerji de Tanabe Pharma en avril 2026 et l'avis positif du CHMP pour Hopledo de Zambon en juin 2026, montrent comment l'autorisation réglementaire peut rapidement déplacer la demande vers des options à libération modifiée récemment autorisées, augmentant la prime accordée à un approvisionnement évolutif et prêt pour l'inspection.

Paysage concurrentiel

Le marché des médicaments contre la maladie de Parkinson présente une fragmentation modérée. Des multinationales telles qu'AbbVie, Amneal et Bayer coexistent avec des biotechs agiles développant des thérapies géniques et cellulaires. Les alliances stratégiques fusionnent l'envergure pharmaceutique avec l'expertise en santé numérique ; les partenariats avec des capteurs portables raccourcissent les durées des essais en fournissant des données objectives continues. Les clusters de brevets autour de la perfusion continue de lévodopa et des immunothérapies ciblant l'α-synucléine constituent des barrières à l'entrée élevées.

La concurrence par les prix reste vive pour la lévodopa orale mature, mais les systèmes d'administration différenciés et les biologiques propriétaires protègent les innovateurs de l'érosion générique. Les vulnérabilités de la chaîne d'approvisionnement pour les principes actifs de lévodopa, concentrés chez quelques producteurs chinois, ont encouragé des initiatives de double sourcing et de relocalisation en Occident pour protéger les marges.

Les nouveaux entrants sur le marché ciblent des espaces blancs : agents modificateurs de la maladie, produits combinés traitant simultanément les domaines moteurs et non moteurs, et approches de médecine de précision guidées par le profilage du risque génétique. Ces niches promettent des rendements exceptionnels pour les premiers entrants disposés à investir dans une validation clinique complexe.

Leaders du secteur des médicaments contre la maladie de Parkinson

GlaxoSmithKline PLC

Boehringer Ingelheim International GmbH

Newron Pharmaceuticals SPA

F. Hoffmann-La Roche Ltd

AbbVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces inexploités subsistent dans les thérapies qui réduisent le temps OFF et les fluctuations motrices sans ajouter de fardeau neuropsychiatrique ou de dyskinésie intolérable, ainsi que dans les options qui vont au-delà de la simple prise en charge symptomatique. Des signaux réglementaires et cliniques de phase avancée récents soutiennent un espace commercial pour des compléments différenciés et des approches optimisées d'administration de la lévodopa, notamment l'approbation par la FDA du riteladenant (Ritempro) en avril 2026 et l'avis positif du CHMP de l'EMA pour la lévodopa/carbidopa à libération modifiée (Hopledo) en juin 2026. Ensemble, ces étapes indiquent une dynamique continue en faveur des compléments non dopaminergiques et d'une pharmacocinétique améliorée de la lévodopa pour les fluctuations motrices modérées à sévères.

Une deuxième zone d'opportunité concerne l'intervention précoce et la modification potentielle de la maladie, soutenue par des programmes de thérapie génique et de petites molécules ciblées progressant vers des essais de stade intermédiaire. Par exemple, Gain Therapeutics a reçu l'autorisation IND de la FDA en juin 2026 pour lancer le développement de phase 2 de GT-02287, et plusieurs études de thérapie génique à base d'AAV sont actives dans des registres officiels, élargissant l'ensemble d'innovations adressables au-delà des régimes oraux établis. Alors que les payeurs et les prestataires accordent une importance croissante au diagnostic précoce et aux résultats mesurables, les développeurs qui alignent la différenciation mécanistique avec des conceptions d'essais utilisant des critères d'évaluation numériques ou biomarqueurs objectifs pourraient renforcer leurs dossiers de preuves pour l'accès et l'adoption, en particulier en Amérique du Nord et sur les marchés d'Asie-Pacifique qui élargissent leurs cadres de remboursement.

Développements récents du secteur

- Juin 2026 : Le CHMP de l'EMA a adopté un avis positif pour Hopledo (lévodopa/carbidopa à libération modifiée) de Zambon SpA, destiné aux adultes présentant des fluctuations motrices modérées à sévères. Cette décision fait avancer une nouvelle option de lévodopa optimisée vers une commercialisation dans l'UE, augmentant la pression concurrentielle dans le segment du contrôle avancé des symptômes, où la différenciation des formulations joue un rôle clé.

- Février 2025 : La FDA américaine a approuvé la combinaison médicament-dispositif Onapgo (apomorphine) de Supernus Pharmaceuticals pour les symptômes moteurs liés à la maladie de Parkinson. Cette approbation souligne la réceptivité du régulateur aux approches d'administration intégrées et renforce les attentes en matière de fabrication, de facteurs humains et de capacités de soutien post-commercialisation chez les fournisseurs.

- Octobre 2024 : AbbVie a reçu l'approbation de la FDA américaine pour VYALEV (foscarbidopa et foslévodopa), destiné aux adultes atteints de la maladie de Parkinson avancée. Cette approbation a élargi l'ensemble des options pharmacologiques avancées pour la maladie de Parkinson et renforcé la demande pour des thérapies traitant les fluctuations motrices grâce à des profils d'administration et de dosage différenciés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les médicaments sur prescription utilisés pour traiter la maladie de Parkinson, où la demande est liée aux patients diagnostiqués recevant un traitement continu via les canaux des pharmacies hospitalières, de détail et spécialisées.

Exclusions du périmètre : Nous excluons les interventions basées sur des dispositifs (telles que les systèmes de stimulation cérébrale profonde et les pompes à perfusion) et les candidats en développement non approuvés qui ne sont pas encore commercialisés.

Aperçu de la segmentation

- Par mécanisme d'action du médicament

- Agonistes dopaminergiques

- Anticholinergiques

- Inhibiteurs de la MAO-B

- Amantadine

- Carbidopa-lévodopa

- Antagonistes de l'adénosine A2A

- Autres mécanismes d'action

- Par voie d'administration

- Orale

- Transdermique

- Sous-cutanée

- Perfusion

- Intranasale

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour établir le bassin de demande et le mix thérapeutique de manière explicable et reproductible. Des références de santé publique et d'épidémiologie, telles que l'Organisation mondiale de la santé, le CDC américain et des revues de neurologie évaluées par des pairs, nous ont aidés à aligner les hypothèses de prévalence, de taux de diagnostic et de persistance du traitement. Nous avons également examiné le contexte des prix et de l'accès à travers des sources telles que les étiquettes de médicaments et les bases de données d'approbation de la FDA américaine, les rapports publics d'évaluation de l'Agence européenne des médicaments, et les portails de statistiques sanitaires nationales publiant des signaux d'utilisation des soins de santé.

Pour traduire l'usage clinique en revenus, nous nous sommes appuyés sur les rapports annuels des fabricants, les présentations aux investisseurs et une couverture de presse fiable concernant les lancements, l'entrée des génériques et les modifications d'étiquetage susceptibles de modifier le volume et les prix. Lorsque disponible, un abonnement payant pour les données financières des entreprises et une base de données de brevets payante ont été utilisés pour confirmer les calendriers des produits et les transitions de propriété, et une base de données d'expéditions import-export a été sélectivement vérifiée pour les flux pertinents de produits finis dans les marchés où le commerce constitue un indice d'approvisionnement significatif. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des éléments les plus déterminants pour ce marché, à savoir la part des patients traités par ligne thérapeutique, la logique réelle de commutation de traitement, et la réalisation des prix une fois les remises et les génériques pris en compte. Nous avons échangé avec un ensemble de cliniciens, d'acteurs de la pharmacie et des formulaires, de distributeurs et d'intervenants du secteur en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, afin de combler les lacunes des données publiques et de soumettre les hypothèses clés à des tests de résistance avant de finaliser le modèle.

Répartition des répondants aux enquêtes de terrain primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 18 % | Asie-Pacifique : 38 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 40 % | Europe/Moyen-Orient/Afrique : 36 % |

| Acteurs plus petits : 22 % | Managers : 42 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante du bassin de demande, où l'épidémiologie et les taux de traitement sont utilisés pour reconstituer la population de patients traités, ensuite répartie entre les classes thérapeutiques et convertie en valeur à l'aide d'une logique de prix spécifique à chaque région. Pour garantir un résultat global réaliste, des vérifications ascendantes sélectives ont été effectuées, telles que l'échantillonnage des thérapies clés et l'estimation des ventes à partir du nombre de patients multiplié par le dosage typique et le prix de vente moyen (ASP) ajusté, suivies de contre-vérifications par rapport aux données publiées par les entreprises lorsqu'elles existent.

Les intrants ayant le plus influencé le modèle comprenaient la prévalence diagnostiquée par région, la pénétration et la persistance du traitement, la part des patients sous régimes à base de lévodopa par rapport aux thérapies d'appoint, le calendrier de la généricisation et l'évolution du mix, ainsi que le resserrement des payeurs et des formulaires modifiant la réalisation des prix nets. Comme ces variables évoluent conjointement dans le temps, les prévisions se sont principalement appuyées sur une analyse de scénarios, où des cas de base, conservateurs et d'adoption plus rapide ont été discutés avec les répondants primaires, puis convertis en trajectoires année par année. Lorsqu'une vérification ascendante présentait des lacunes (par exemple, une clarté publique limitée sur les prix nets dans les pays plus petits), le modèle a utilisé des fourchettes ancrées et appliqué des règles de cohérence afin que les totaux régionaux correspondent toujours aux signaux de demande plus larges.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les signaux de demande, la logique de prix et l'orientation du mix thérapeutique, puis vérifiés pour détecter des écarts ne correspondant pas à des événements connus tels que l'entrée de génériques ou une mise à jour majeure d'étiquetage. Les valeurs aberrantes ont été examinées par un autre analyste, et des appels de suivi ont été déclenchés lorsqu'une hypothèse clé modifiait le résultat plus que prévu ou lorsque les répartitions régionales ne concordaient pas avec le schéma de population traitée.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de prix significatifs, des approbations majeures ou des perturbations d'approvisionnement susceptibles de modifier les volumes. Avant la livraison, une dernière vérification est réalisée pour refléter les dernières mises à jour publiquement disponibles, afin que les clients reçoivent une vue à jour.

Taille du marché des médicaments contre la maladie de Parkinson selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les médicaments contre la maladie de Parkinson peuvent différer même lorsqu'elles semblent mesurer la même chose, car les thérapies comptabilisées, les définitions d'années et la logique de prix ne sont pas toujours alignées. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les prix catalogue ou le potentiel du pipeline, tandis qu'une autre reste plus proche des ventes réalisées sur les produits commercialisés.

Un facteur d'écart courant ici est la cadence d'actualisation et la manière dont la devise et l'ASP sont traités dans l'année de référence, car les prix nets peuvent évoluer rapidement avec l'entrée des génériques et la contractualisation, et les fluctuations de change peuvent modifier les totaux régionaux même lorsque les volumes restent stables. Dans cette étude, le modèle est revérifié selon un calendrier annuel avec un moment de référence des devises défini et des règles de normalisation de l'ASP net, et ces contrôles liés à l'actualisation sont appliqués avant validation par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,96 milliards USD (2026) | |

| Éditeur commercial A | 6,21 milliards USD (2024) | Utilise une année de référence antérieure et une segmentation plus large, moins intuitive cliniquement, susceptible de brouiller les frontières entre thérapies, et la base de prix n'est pas clairement liée à l'ASP net par rapport au prix catalogue par région. |

| Éditeur sectoriel B | 7,60 milliards USD (2025) | Semble inclure des concepts de pipeline et de nouveaux modes d'administration dans la construction de la valeur, ce qui peut gonfler le chiffre à court terme, et la trajectoire de croissance indiquée implique une progression de l'ASP et de l'adoption plus agressive que ce que confirment les vérifications auprès des patients traités. |

L'écart observé dans le tableau s'explique principalement par le calendrier des années et la définition des revenus considérés comme relevant du périmètre, ces deux choix pouvant faire varier les résultats plus que ne l'anticipe la plupart des lecteurs. En maintenant le bassin de demande lié aux patients diagnostiqués et traités, en appliquant une logique cohérente d'ASP net, puis en validant les résultats par des vérifications d'experts, le chiffre final reste transparent et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments contre la maladie de Parkinson ?

La taille du marché des médicaments contre la maladie de Parkinson devrait atteindre 5,96 milliards USD en 2026 et croître à un CAGR de 3,42 % pour atteindre 7,05 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part ?

Les associations carbidopa–lévodopa sont en tête avec une part de 35,02 % en 2025.

Qui sont les acteurs clés du marché des médicaments contre la maladie de Parkinson ?

GlaxoSmithKline PLC, Boehringer Ingelheim International GmbH, Newron Pharmaceuticals SPA, F. Hoffmann-La Roche Ltd et AbbVie Inc. sont les principales entreprises opérant sur le marché mondial des médicaments contre la maladie de Parkinson.

Quelle est la région à la croissance la plus rapide sur le marché des médicaments contre la maladie de Parkinson ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 5,05 % jusqu'en 2031.

Quelle région détient la plus grande part sur le marché des médicaments contre la maladie de Parkinson ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des médicaments contre la maladie de Parkinson.

Dernière mise à jour de la page le: