Taille et parts du marché des médicaments contre la dysfonction érectile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

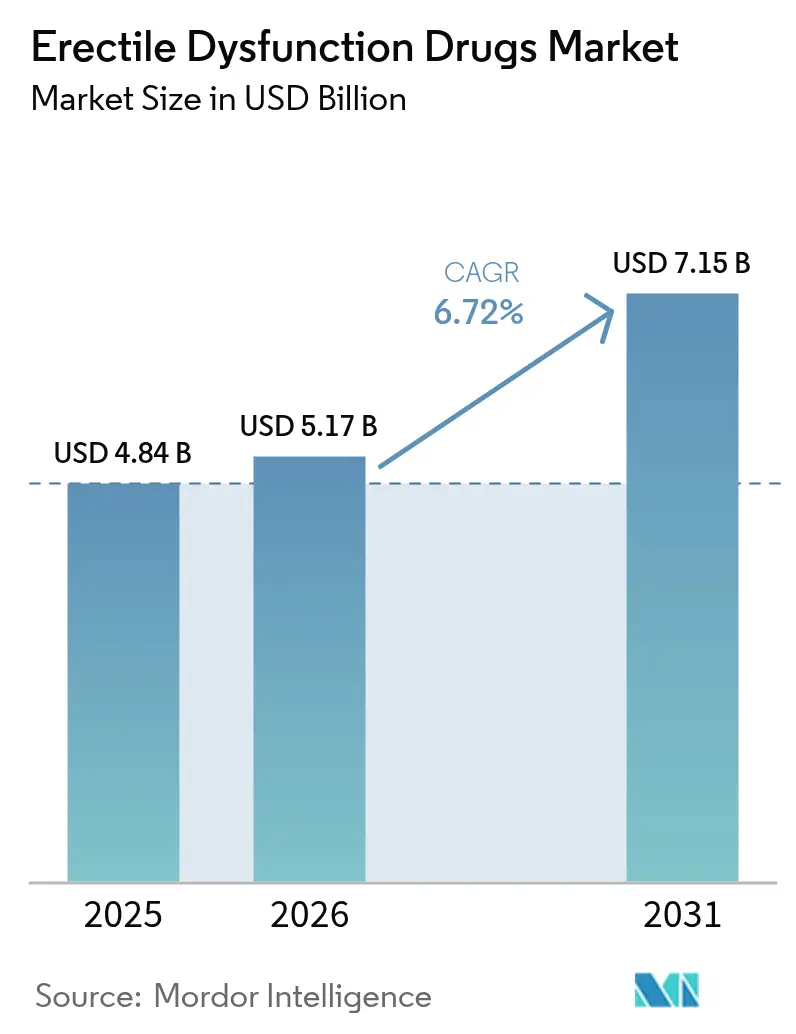

| Taille du Marché (2026) | 5.17 Milliards de dollars |

| Taille du Marché (2031) | 7.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la dysfonction érectile par Mordor Intelligence

La taille du marché des médicaments contre la dysfonction érectile était évaluée à 4,84 milliards USD en 2025 et devrait croître de 5,17 milliards USD en 2026 pour atteindre 7,15 milliards USD d'ici 2031, à un TCAC de 6,72 % durant la période de prévision (2026-2031). Cette croissance reflète une migration accélérée de la distribution traditionnelle en pharmacie vers des écosystèmes de télémédecine intégrés combinant consultation virtuelle, prescription électronique et livraison à domicile. Les voies réglementaires de vente sans ordonnance, notamment aux États-Unis et dans certaines régions d'Europe, élargissent l'accès des patients tout en abaissant les barrières à l'entrée pour les entreprises de santé grand public. Le vieillissement des populations, la prévalence croissante de l'obésité et du diabète, ainsi que la reconnaissance plus large de la dysfonction érectile comme signal d'alerte cardiométabolique précoce, soutiennent une demande de base stable. La dynamique concurrentielle s'intensifie à mesure que les brevets des médicaments de marque expirent et que la concurrence générique comprime les prix, incitant les fabricants d'origine à développer des formulations alternatives, à poursuivre des produits combinés et à approfondir leurs partenariats avec les plateformes de santé numérique.

Principaux enseignements du rapport

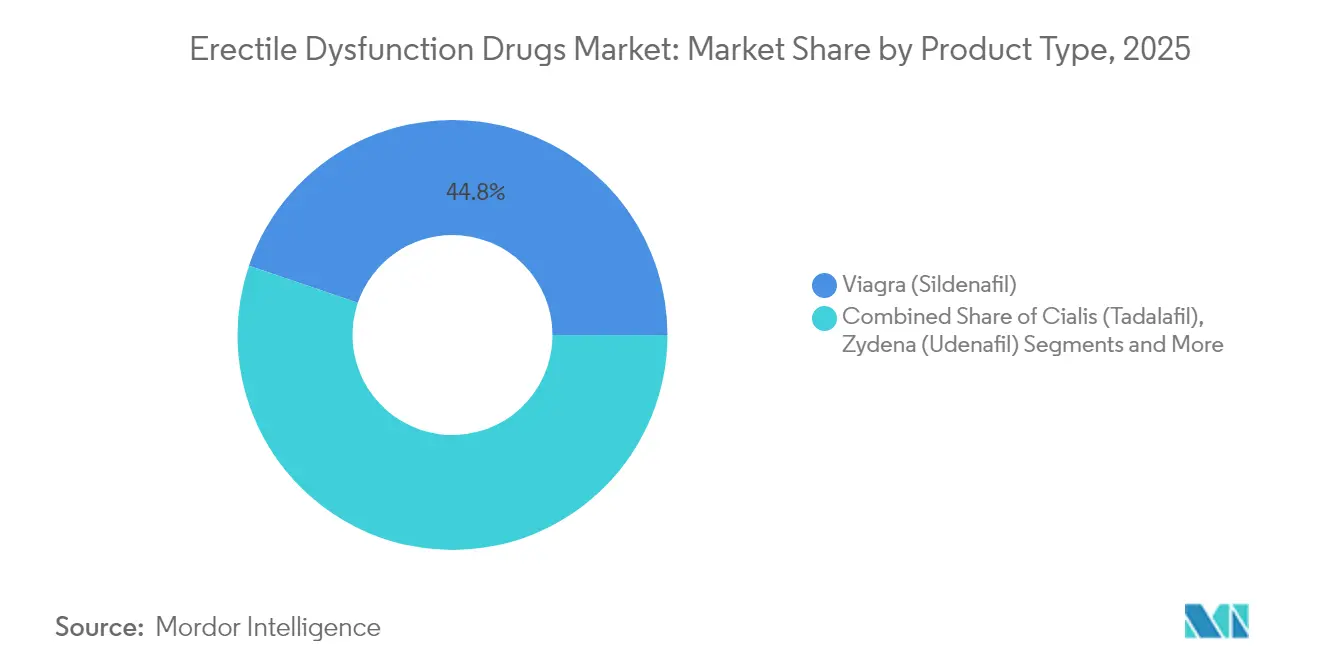

- Par type de produit, Viagra a conservé une part de revenus de 44,78 % en 2025, tandis que Stendra devrait croître à un TCAC de 9,72 % jusqu'en 2031.

- Par classe thérapeutique, les inhibiteurs de la phosphodiestérase-5 (PDE5) représentaient 85,12 % de la part de marché des médicaments contre la dysfonction érectile en 2025 ; les nouveaux mécanismes d'action devraient se développer à un TCAC de 11,1 % jusqu'en 2031.

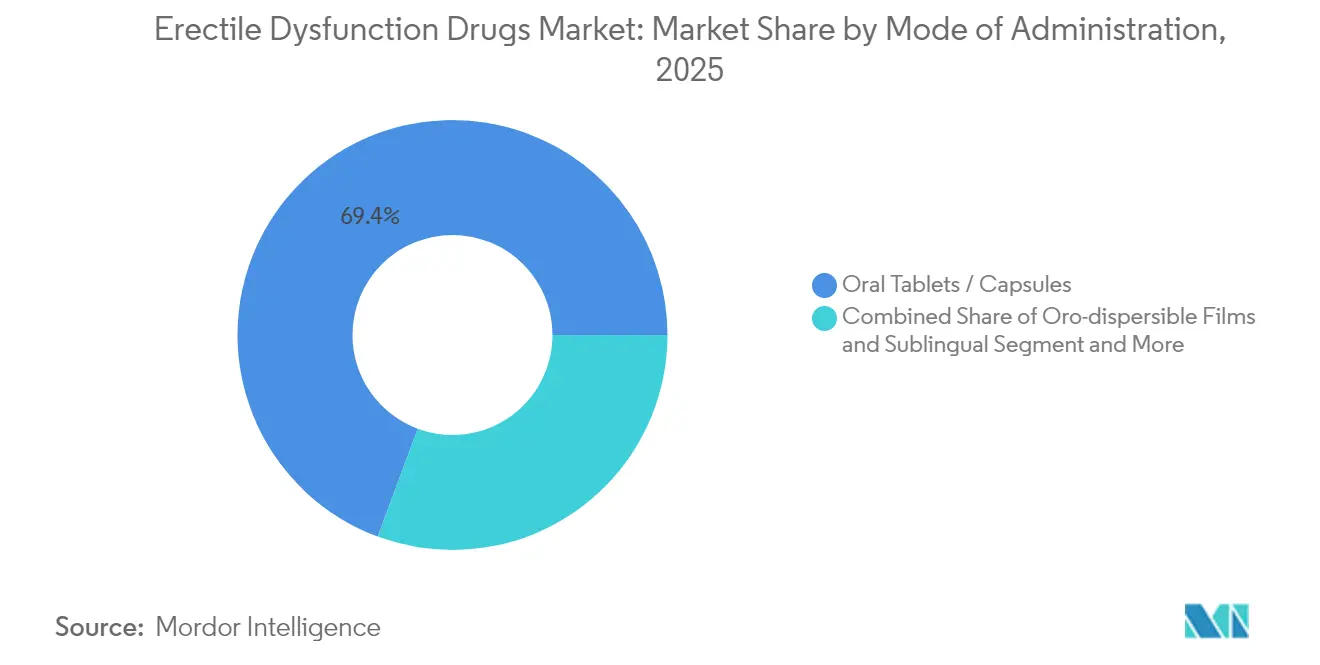

- Par mode d'administration, les comprimés oraux représentaient 69,35 % de la taille du marché des médicaments contre la dysfonction érectile en 2025, tandis que les films oro-dispersibles et les formats sublinguaux progresseront à un TCAC de 12,05 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient 47,20 % de la taille du marché des médicaments contre la dysfonction érectile en 2025, mais les pharmacies en ligne et les plateformes de vente directe aux consommateurs progressent à un TCAC de 11,7 %.

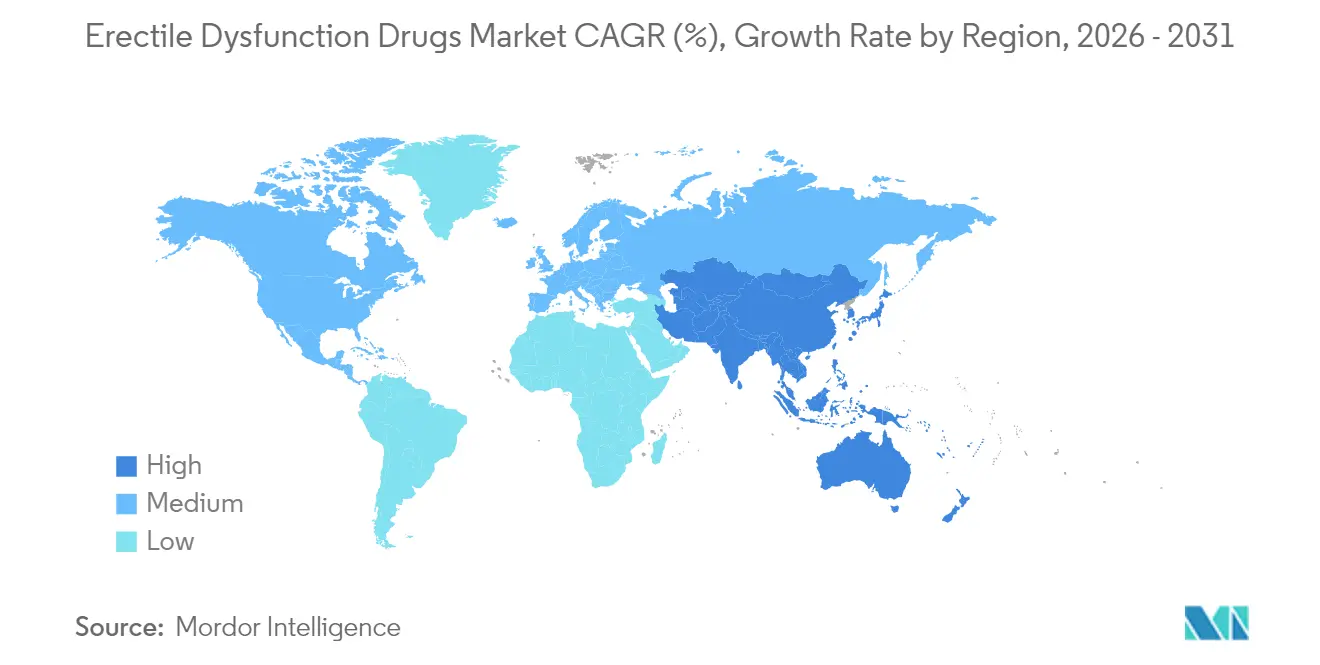

- Par géographie, l'Asie-Pacifique devrait croître à un TCAC de 10,04 % et représente ainsi la région à la croissance la plus rapide au sein du marché des médicaments contre la dysfonction érectile.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Médicaments contre la Dysfonction Érectile*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les comorbidités liées au vieillissement stimulent la demande d'inhibiteurs de la PDE5 | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante du stress et de l'obésité induits par le mode de vie | +1.2% | Mondial, particulièrement dans les centres urbains d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration croissante de la télémédecine et de la pharmacie en ligne | +2.1% | Mondial, porté par l'Amérique du Nord avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation hors indication plus large dans la gestion de l'hyperplasie bénigne de la prostate et des symptômes du bas appareil urinaire | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Formulations nasales et topiques à action rapide en cours d'approbation | +1.4% | Mondial, lancement initial sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de la télémédecine et de la pharmacie en ligne

Les plateformes numériques suppriment les barrières géographiques et psychologiques, permettant des consultations discrètes et une livraison par courrier dans un flux de travail unique. Hims & Hers a atteint 2,4 millions d'abonnés et plus que doublé son chiffre d'affaires au premier trimestre 2025 en intégrant des évaluations médicales asynchrones avec du sildénafil générique à faible coût hims.com. Des modèles similaires de Lemonaid Health proposent le sildénafil à 2 USD par comprimé, sous-cotant les pharmacies physiques et encourageant les utilisateurs sensibles aux prix à entrer sur le marché des médicaments contre la dysfonction érectile. GoodRx a lancé un service d'abonnement pour les thérapies contre la dysfonction érectile en juin 2025, renforçant l'appétit des consommateurs pour des coûts mensuels prévisibles. L'analyse des données des plateformes guide des incitations personnalisées à l'observance qui améliorent la persistance des renouvellements d'ordonnances, augmentant la valeur à vie par patient. À mesure que les gouvernements assouplissent les restrictions de remboursement de la télésanté, notamment en Asie-Pacifique, les acteurs numériques établis bénéficient d'un avantage de confiance en tant que premiers entrants, difficile à reproduire pour les nouveaux arrivants tardifs.

Formulations nasales et topiques à action rapide en cours d'approbation

Les formulations qui réduisent le délai d'action de près d'une heure à moins de 15 minutes résolvent un point d'insatisfaction clé cité dans les enquêtes de suivi auprès des non-répondeurs aux inhibiteurs de la PDE5 oraux. Le spray nasal SPONTAN de LTR Pharma atteint des niveaux plasmatiques maximaux en 12 minutes avec la moitié de la dose orale, positionnant le médicament pour une tarification premium lors de son approbation. L'autorisation De Novo accordée par la FDA en 2024 pour le gel Eroxon a créé la première catégorie topique en vente libre, avec 60 % des utilisateurs signalant une érection en moins de 10 minutes[1]Agence américaine des produits alimentaires et médicamenteux, "DEMANDE DE CLASSIFICATION DE NOVO POUR EROXON," fda.gov. Futura Medical développe des versions améliorées ciblant à la fois la dysfonction sexuelle masculine et féminine, élargissant les bassins de revenus adressables. Les agents topiques servent également les patients contre-indiqués pour la thérapie systémique, étendant la portée du marché sans cannibaliser les marques orales établies. Les fabricants anticipent des déploiements mondiaux accélérés une fois que les données de sécurité en conditions réelles se seront accumulées.

Les comorbidités liées au vieillissement stimulent la demande d'inhibiteurs de la PDE5

Au-delà de la restauration de la fonction sexuelle, des recherches longitudinales associent l'utilisation à long terme du tadalafil à une réduction de la mortalité cardiovasculaire et à un ralentissement du déclin cognitif[2]PubMed, "Bénéfices du tadalafil et du sildénafil sur la mortalité, les maladies cardiovasculaires et la démence," pubmed.ncbi.nlm.nih.gov. Chez les diabétiques, la prévalence de la dysfonction érectile s'élève à 65,8 %, la maladie vasculaire périphérique étant un facteur aggravant clé. Les cliniciens prescrivent de plus en plus le tadalafil en prise quotidienne pour traiter à la fois la dysfonction érectile et l'hyperplasie bénigne de la prostate, simplifiant la polymédication chez les hommes âgés. La combinaison à dose fixe de finastéride et de tadalafil d'ENTADFI illustre comment la convergence des charges de morbidité stimule l'innovation dans le secteur des médicaments contre la dysfonction érectile. Les protocoles des systèmes de santé qui dépistent la dysfonction érectile lors des visites de cardiologie de routine favorisent un diagnostic plus précoce, alimentant en fin de compte un cycle vertueux de prescription.

Prévalence croissante du stress et de l'obésité induits par le mode de vie

Les hommes jeunes, autrefois considérés comme un segment de clientèle marginal, représentent désormais une source significative de prescriptions supplémentaires. Une étude Nature de 2024 a révélé une prévalence de la dysfonction érectile de 57,1 % chez les hommes âgés de 18 à 40 ans, avec 39,0 % déclarant avoir déjà eu recours à une thérapie. Les modes de vie urbains marqués par une mauvaise hygiène du sommeil, des régimes à indice glycémique élevé et un stress chronique perturbent la santé endothéliale, accélérant la dysfonction vasculogénique. Les portails de télémédecine associent coaching en pleine conscience, conseils diététiques et renouvellements d'ordonnances, intégrant des interventions pharmacologiques et comportementales dans un seul abonnement. Cette approche holistique élargit l'attrait au-delà du soulagement des symptômes aigus, cultivant un engagement fidèle au sein du marché des médicaments contre la dysfonction érectile.

Analyse de l'Impact des Freins sur le Marché des Médicaments contre la Dysfonction Érectile*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stigmatisation sociale persistante et sous-diagnostic | -1.5% | Mondial, particulièrement prononcé dans les sociétés conservatrices | Long terme (≥ 4 ans) |

| Coût élevé à la charge du patient pour les thérapies de marque | -1.1% | Mondial, plus significatif sur les marchés à couverture d'assurance limitée | Moyen terme (2-4 ans) |

| Offre de contrefaçons en ligne nuisant à la sécurité et à la confiance | -0.8% | Mondial, concentré dans les régions à faible surveillance réglementaire | Court terme (≤ 2 ans) |

| Observance à long terme sous-optimale chez les patients cardiométaboliques | -0.7% | Mondial, affectant particulièrement les populations de patients diabétiques et cardiovasculaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale persistante et sous-diagnostic

Les tabous culturels limitent le dialogue médecin-patient, notamment dans les régions rurales où la densité d'urologues est bien inférieure aux niveaux d'intérêt exprimés par les recherches en ligne. Les consultations anonymes de télésanté atténuent la gêne mais ne peuvent pas entièrement remplacer le dépistage en personne lorsque des facteurs psychologiques ou relationnels compliquent l'évaluation. Les hommes jeunes s'autodiagnostiquent souvent via des forums en ligne, retardant l'évaluation professionnelle jusqu'à l'apparition de comorbidités. Les campagnes d'éducation organisées autour des lancements en vente libre visent à recadrer la dysfonction érectile comme un signal cardiométabolique précoce plutôt que comme un problème purement sexuel. Néanmoins, la stigmatisation devrait peser sur les taux d'adoption pendant au moins la prochaine décennie.

Coût élevé à la charge du patient pour les thérapies de marque

Les assureurs privés continuent de classer de nombreux produits contre la dysfonction érectile comme des agents de confort, limitant le remboursement. La politique 2025 de Cigna plafonne les quantités de tadalafil et impose une autorisation préalable, ajoutant des frictions qui favorisent les comportements de paiement direct[3]Cigna, "Critères de position de couverture du tadalafil (Cialis)," cigna.com. L'exclusion des inhibiteurs de la PDE5 oraux par Medicare oriente les personnes âgées vers des solutions chirurgicales plus coûteuses qui, paradoxalement, bénéficient d'une couverture. Les entrées génériques de Teva et Camber ont réduit les écarts de prix, mais les fabricants de marque maintiennent encore des primes grâce à des programmes de soutien aux patients et à une assurance qualité perçue. Bien que les pharmacies numériques affichent du sildénafil à 2 USD, l'absence de remboursement par les assurances maintient de nombreux patients à revenus moyens sous-traités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Médicaments contre la Dysfonction Érectile

Par type de produit :

les génériques défient la domination des marquesLa franchise Viagra a maintenu une part dominante de 44,78 % du marché des médicaments contre la dysfonction érectile en 2025, reflétant des décennies d'équité de marque et la familiarité des prescripteurs. Cependant, les comprimés de sildénafil de Teva, classés AB et proposés à prix fortement réduit, ont érodé la fidélité à la marque tout au long de 2025. Le profil d'action rapide de Stendra et sa faible interaction alimentaire ont permis à la marque d'enregistrer un TCAC de 9,72 %, le plus élevé parmi les agents sous brevet. Cialis a bénéficié de son étiquette à double indication couvrant l'hyperplasie bénigne de la prostate, maintenant les flux de trésorerie malgré les entrées de tadalafil générique sur plusieurs marchés. Levitra a perdu des parts de linéaire à mesure que les payeurs privilégiaient des équivalents thérapeutiques moins coûteux. Le gel topique Eroxon a créé une alternative sans comprimé qui attire les patients méfiants vis-à-vis des effets secondaires systémiques, marquant une inflexion structurelle sur le marché des médicaments contre la dysfonction érectile. Les marques régionales telles que Zydena sont restées confinées à la Corée du Sud et à certains pays asiatiques, limitant leur influence mondiale. Dans l'ensemble, les génériques devraient capter des volumes supplémentaires, mais les formats de délivrance innovants protégeront les niches premium. Les acteurs de marque établis répondent par des extensions de cycle de vie telles que les films oro-dispersibles pour défendre leurs parts.

Les marques de deuxième génération exploitent également des ajustements pharmacocinétiques pour se différencier, offrant une absorption ultra-rapide ou des demi-vies plus longues. Les produits combinés à dose fixe tels qu'ENTADFI illustrent comment la physiopathologie partagée entre l'hypertrophie de la prostate et la dysfonction érectile soutient un positionnement multi-symptômes. Ces dynamiques s'alignent sur les efforts plus larges de libéralisation de la vente libre, indiquant un paysage concurrentiel fragmenté mais riche en opportunités pour le marché des médicaments contre la dysfonction érectile.

Par classe thérapeutique :

de nouveaux mécanismes d'action émergentLes inhibiteurs de la PDE5 ont généré 85,12 % des revenus de 2025, consolidant leur statut de pharmacothérapie de première intention. Néanmoins, un pipeline de donneurs d'oxyde nitrique, d'inhibiteurs de la Rho-kinase et d'agents à action centrale progresse dans les essais de phase II et III. Les nouveaux mécanismes d'action affichent collectivement un TCAC de 11,1 %, suggérant une marge pour des profils d'efficacité et de tolérance différenciés. Les analogues des prostaglandines ont conservé un rôle de niche pour les patients présentant des contre-indications aux nitrates, mais font face à des défis d'observance en raison de l'inconfort lié à l'administration locale. L'intérêt clinique pour l'inhibition de la protéine kinase C a augmenté après que des données publiées dans MDPI ont montré une restauration de la signalisation de l'oxyde nitrique dans le tissu caverneux diabétique. Les schémas thérapeutiques combinant de faibles doses d'inhibiteurs de la PDE5 avec des vasodilatateurs périphériques cherchent à réduire l'exposition systémique tout en maintenant la puissance, une stratégie susceptible d'attirer les prescripteurs prudents face aux risques.

Les brevets portant sur les dérivés de pyrazolopyrimidinone illustrent la course à l'innovation en cours alors que les fabricants d'origine tentent de verrouiller l'exclusivité de prochaine génération drugpatentwatch.com. Si les molécules à action centrale surmontent les obstacles liés à la sécurité, elles pourraient redéfinir le séquençage thérapeutique dans le secteur des médicaments contre la dysfonction érectile en traitant plus directement l'étiologie psychogène. Pour l'instant, les inhibiteurs de la PDE5 dominent les algorithmes de traitement, mais la diversification pharmacologique prend de l'élan.

Par mode d'administration :

la commodité stimule l'innovationLes comprimés oraux ont conservé 69,35 % du volume en 2025 grâce au confort établi des médecins et à la large distribution en détail. Pourtant, les films oro-dispersibles, les comprimés sublinguaux et les sprays nasaux élargissent le marché des médicaments contre la dysfonction érectile en résolvant les problèmes liés au délai d'action et à la discrétion. L'avanafil sublingual offre une biodisponibilité plus élevée tout en évitant le métabolisme de premier passage, se traduisant par des dosages requis plus faibles. Viatris a introduit une formulation discrète de comprimé fondant de sildénafil, tirant parti des retours des patients selon lesquels les comprimés bleus suscitent de la gêne. Les sprays nasaux promettent une réactivité quasi immédiate, particulièrement attrayante pour les hommes jeunes qui valorisent la spontanéité. Les gels topiques en vente libre comme Eroxon contournent l'exposition systémique, les rendant adaptés aux utilisateurs présentant des préoccupations de polymédication. Les médecins privilégient également les voies topiques et nasales pour les patients sous traitement antihypertenseur, où la vasodilatation systémique pourrait être problématique. Le paysage des modes d'administration se bifurque donc : les dispositifs axés sur la commodité attirent de nouveaux utilisateurs tandis que les comprimés maintiennent l'observance de base chez les utilisateurs de longue date. Les fabricants qui maîtrisent des portefeuilles multi-formats peuvent se prémunir contre l'évolution des préférences sur le marché des médicaments contre la dysfonction érectile.

Dans tous les formats, les innovations d'emballage mettent l'accent sur la confidentialité de l'utilisateur, avec des sachets unidoses et des boîtes d'expédition sans marque. Ces améliorations s'alignent sur les services d'abonnement numérique qui réapprovisionnent automatiquement les stocks, garantissant une disponibilité et réduisant la non-observance liée aux visites en pharmacie ou à la stigmatisation.

Par canal de distribution :

la disruption numérique s'accélèreLes pharmacies de détail ont capté 47,20 % des ventes de 2025 mais font désormais face à une compression des marges de la part des acteurs de télésanté intégrés verticalement. Les canaux en ligne affichent un TCAC de 11,7 %, propulsé par le traitement rapide des ordonnances électroniques et les promesses de livraison le jour même. L'acquisition par Hims & Hers de ZAVA, basée en Europe, a fourni une couverture de licences instantanée sur quatre grands marchés de l'Union européenne, démontrant une économie de consolidation qui favorise les acteurs établis disposant de capitaux importants hims.com. Les pharmacies hospitalières restent essentielles pour les soins post-prostatectomie, où les agents injectables ou les dispositifs à vide complètent la thérapie orale. Les portails de vente directe aux consommateurs se différencient par une tarification transparente et des offres groupées de tests de laboratoire complémentaires, fidélisant les clients dans des écosystèmes multi-produits qui s'étendent au-delà de la dysfonction érectile. Les approbations de vente libre redistribueront probablement le volume vers les chaînes de grande distribution, mais les remises sur abonnement et la commodité du renouvellement automatique pourraient maintenir une pénétration numérique élevée. Les régulateurs examinent également des mandats pour des sceaux de pharmacie internet vérifiés afin de lutter contre le risque de contrefaçon, ce qui pourrait relever les barrières à l'entrée pour les petits détaillants en ligne. Dans l'ensemble, la diversification des canaux intensifie la concurrence tout en élargissant le choix des patients au sein du marché des médicaments contre la dysfonction érectile.

Les fabricants de médicaments concluent de plus en plus des accords d'approvisionnement exclusifs avec des réseaux de télésanté, échangeant des engagements de volume contre un positionnement de marque préférentiel. Ces accords reflètent les formulaires historiques des soins gérés, sauf que la décision d'achat repose désormais directement sur le consommateur, faisant de l'expérience utilisateur et du marketing numérique des facteurs de succès essentiels.

Analyse géographique

Marché des Médicaments contre la Dysfonction Érectile en Amérique du Nord et en Europe

L'Amérique du Nord a généré 38,44 % du chiffre d'affaires mondial en 2025, soutenue par un revenu discrétionnaire élevé, une couverture avancée de la télésanté et des projets pilotes réglementaires précoces en matière de vente sans ordonnance. Le feu vert historique accordé par la FDA à Eroxon a établi un modèle que d'autres régulateurs étudient désormais, renforçant le leadership de la région dans les modèles d'autosoins. Néanmoins, la saturation des génériques et les contrôles des coûts par les payeurs tempèrent la croissance absolue, ramenant le CAGR nord-américain plus près de la moyenne mondiale de 6,72 %. L'Europe présente une maturité similaire, mais reste un point focal pour l'expansion de la santé numérique ; l'accord entre Hims & Hers et ZAVA a instantanément ouvert un accès multi-pays sans longues procédures d'enregistrement de licences.

Marché des Médicaments contre la Dysfonction Érectile en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique

L'Asie-Pacifique a affiché le CAGR le plus élevé à 10,04 %, porté par le vieillissement démographique en Chine, au Japon et en Corée du Sud, conjugué à une modernisation réglementaire. La refonte des directives chinoises en 2025 accélère les examens de nouveaux médicaments, réduisant les délais d'approbation à moins de 200 jours et attirant des demandes de licences transfrontalières. Les initiatives japonaises de revitalisation pharmaceutique comprennent des exonérations de frais pour les soumissions d'essais numériques, encourageant les promoteurs mondiaux à localiser les études de phase avancée. Des distributeurs régionaux tels que Zuellig Pharma ont acquis les droits de Cialis sur les marchés de l'ASEAN afin de consolider les chaînes d'approvisionnement et de localiser le marketing. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique accusent un retard en taille absolue, mais affichent une adoption accélérée des pharmacies en ligne à mesure que la pénétration des smartphones progresse. L'innovation en matière de passerelles de paiement au Brésil et en Arabie Saoudite réduit les frictions liées aux importations transfrontalières, permettant aux marques mondiales de développer leur notoriété avant les approbations réglementaires formelles. Cependant, des cadres de remboursement fragmentés et une stigmatisation culturelle persistante demeurent des obstacles structurels. Les perspectives à long terme dépendent de la reconnaissance par la santé publique que la santé sexuelle s'inscrit dans une gestion plus large des maladies non transmissibles, un discours qui gagne du terrain auprès des décideurs politiques régionaux.

Paysage concurrentiel

Le marché des médicaments contre la dysfonction érectile présente une structure modérément concentrée où les cinq premières marques contrôlent une part significative des revenus mondiaux. La gestion par Viatris de la franchise Viagra fait face à une érosion due aux génériques à faible coût, incitant l'entreprise à prioriser les extensions de cycle de vie telles que les films oro-dispersibles ciblant les consommateurs soucieux de discrétion. Des revenus mitigés au deuxième trimestre 2024 ont souligné la vulnérabilité aux falaises de brevets, mais l'empreinte manufacturière mondiale de Viatris reste un avantage concurrentiel formidable. Teva exploite son échelle et ses dépôts anticipés d'ANDA pour inonder les marchés de sildénafil, tadalafil et vardénafil compétitifs en termes de prix, siphonnant des parts des acteurs établis tout en profitant des économies de volume.

Les challengers natifs du numérique se font concurrence sur la commodité, le regroupement de services et la communauté de marque plutôt que sur la propriété des molécules. Hims & Hers a doublé son chiffre d'affaires d'une année sur l'autre en proposant des offres d'abonnement combinant téléconsultations, médicaments génériques et diagnostics à domicile, étendant ainsi la part de portefeuille au-delà d'une seule classe thérapeutique. GoodRx et Amazon Clinic sont des suiveurs rapides, exploitant des écosystèmes riches en données pour personnaliser les offres et optimiser les stocks.

Les innovateurs explorant des espaces blancs s'intéressent aux niches sous-desservies telles que les sprays nasaux à action rapide et les topiques inclusifs pour les deux sexes. Le SPONTAN de LTR Pharma se positionne pour les protocoles de co-gestion en cardiologie, compte tenu de son faible profil d'exposition systémique. Futura Medical vise à pénétrer les marchés des troubles de l'excitation féminine avec une version améliorée d'Eroxon, multipliant les ventes adressables sans diluer le positionnement axé sur les hommes. Les dépôts de brevets pour les thérapies combinées indiquent que la rivalité future s'étendra aux hybrides à dose fixe traitant les symptômes urinaires comorbides.

La maîtrise réglementaire devient une arme concurrentielle alors que les entreprises se disputent le statut de vente libre. La division Opella de Sanofi mène la première étude de sélection réelle pour le Cialis en vente libre, une démarche qui pourrait conférer des avantages de plusieurs années d'avance dans les rayons des pharmacies. Les fabricants incapables de démontrer la compréhension par les consommateurs de l'étiquetage pourraient se trouver exclus du canal à la croissance la plus rapide. Dans l'ensemble, la concurrence se déplace de la chimie vers le canal et l'expérience consommateur, modifiant le modèle pharmaceutique traditionnel au sein du marché des médicaments contre la dysfonction érectile.

Leaders du secteur des médicaments contre la dysfonction érectile

Pfizer Inc.

Bayer AG

Eli Lilly and Company

GSK plc

Lupin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Médicaments contre la Dysfonction Érectile

- Pfizer

- Eli Lilly and Company

- Bayer

- Teva Pharmaceutical Industries

- Viatris

- Cipla

- Lupin

- Aurobindo Pharma

- Dr. Reddy’s Laboratories

- Sun Pharmaceuticals Industries

- Futura Medical plc

- Petros Pharmaceuticals

- Apricus Biosciences

- Vivus

- S.K. Chemicals

- LTR Pharma Pty Ltd

- Endo International

- Sanofi

- Glenmark Pharmaceuticals

Lire l'Analyse des Entreprises du Marché des Médicaments contre la Dysfonction Érectile

Développements Récents dans le Secteur du Marché des Médicaments contre la Dysfonction Érectile

- Janvier 2025 : La division Opella de Sanofi a reçu l'autorisation de la FDA pour initier une étude d'utilisation réelle pour le Cialis en vente libre, premier inhibiteur de la PDE5 à atteindre ce stade.

- Octobre 2024 : Camber Pharmaceuticals a introduit des comprimés génériques de Stendra en dosages de 50 mg, 100 mg et 200 mg suite à l'expiration du brevet.

- Juin 2024 : Teva a lancé des comprimés génériques de Viagra aux États-Unis, accélérant l'érosion des prix du sildénafil.

Marché des Médicaments contre la Dysfonction Érectile Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché mondial des médicaments contre la dysfonction érectile comme les agents pharmacologiques sur ordonnance et en vente libre, principalement les inhibiteurs de la PDE-5, les analogues des prostaglandines, les agents à action centrale, les donneurs d'oxyde nitrique et les nouveaux mécanismes en cours de développement, vendus via les circuits hospitaliers, de détail et en ligne pour traiter la dysfonction érectile masculine. Les estimations de valeur couvrent 17 grands pays et reflètent les ventes de produits de marque et génériques en dollars américains aux prix départ fabricant, convertis trimestriellement.

Exclusion du périmètre : les dispositifs mécaniques, les implants, la thérapie par ondes de choc et les pompes à vide ne sont pas comptabilisés.

Segments Couverts dans ce Rapport

- Par type de produit

- Viagra (Sildénafil)

- Cialis (Tadalafil)

- Levitra / Staxyn (Vardénafil)

- Stendra / Spedra (Avanafil)

- Zydena (Udénafil)

- Vitaros / Alprostadil

- Autres

- Par classe thérapeutique

- Inhibiteurs de la PDE5

- Analogues des prostaglandines

- Agents à action centrale

- Donneurs d'oxyde nitrique / Nouveaux mécanismes d'action

- Par mode d'administration

- Comprimés / gélules oraux

- Films oro-dispersibles et sublinguaux

- Topique et transdermique

- Sprays nasaux

- Injectable / Intra-urétral

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne et plateformes de vente directe aux consommateurs

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des urologues praticiens, des dirigeants de télémédecine, des fournisseurs d'API en vrac et des groupements d'achats pharmaceutiques en Amérique du Nord, en Europe, en Asie et en Amérique latine. Ces discussions ont permis de vérifier les tendances de diagnostic, les parts de paiement en espèces, les marges des e-pharmacies et l'adoption émergente des formes nasales/topiques, nous permettant d'ajuster les résultats secondaires et de réconcilier les anomalies régionales.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs d'offre et de demande à partir de sources ouvertes telles que la National Health Interview Survey des U.S. CDC, les statistiques de vieillissement d'Eurostat, les tableaux de bord de prévalence du diabète de l'OMS et les données commerciales d'UN Comtrade qui capturent les mouvements de tadalafil et de sildénafil en vrac. Les mises à jour réglementaires du FDA Orange Book, les rapports d'évaluation publique de l'EMA et les dépôts de brevets (Questel) nous ont aidés à anticiper les vagues de génériques et les réinitialisations de prix. Les rapports 10-K des entreprises, les présentations aux investisseurs et les principales revues d'urologie ont fourni les schémas posologiques typiques et les prix de vente moyens. Les sources mentionnées ci-dessus illustrent, sans épuiser, le pool plus large consulté.

Dimensionnement du marché et prévisions

Une construction épidémiologique descendante, population masculine adulte en vigueur × prévalence de la DE × taux de recours au traitement, donne le pool de patients traités, qui est ensuite multiplié par les doses annuelles pondérées et les ASP. Des vérifications ascendantes sélectives, telles que les ventes de sortie d'un échantillon de grossistes et les volumes d'ordonnances en ligne, tempèrent les totaux. Les principales variables du modèle comprennent la croissance de la population masculine gériatrique, l'incidence du diabète, les niveaux de pénétration des génériques, les taux de consultations en télémédecine et les courbes d'érosion des ASP post-brevet. Nous projetons les valeurs 2025-2030 par régression multivariée, en nous ancrant sur ces facteurs ainsi que sur le PIB par habitant. L'analyse de scénarios capture les chocs réglementaires ou liés au pipeline. Les lacunes de données dans les répartitions des distributeurs sont comblées à l'aide de mix de canaux régionaux tirés des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent des contrôles de variance par rapport à des trackers de ventes indépendants et des données douanières avant une revue par un analyste senior. Les modèles sont actualisés tous les douze mois, avec des révisions en cours de cycle déclenchées par des approbations majeures, des basculements en vente libre ou des plafonnements de prix, garantissant aux clients une vision actualisée.

Comment la Taille du Marché des Médicaments contre la Dysfonction Érectile selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées varient souvent ; les définitions, les années de base et la visibilité des canaux s'alignent rarement.

Nous précisons ouvertement les inclusions, actualisons annuellement et convertissons les devises en utilisant la même moyenne du FMI, offrant aux décideurs une référence stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,84 Md USD (2025) | Mordor Intelligence | - |

| 2,92 Md USD (2024) | Global Consultancy A | exclut les génériques et les ventes de télémédecine en Asie |

| 3,88 Md USD (2024) | Industry Association B | limité aux comprimés oraux inhibiteurs de la PDE-5 ; utilise les prix catalogue |

| 2,90 Md USD (2024) | Regional Consultancy C | ne comptabilise que sept pays principaux ; mises à jour biennales |

En résumé, nos choix de périmètre rigoureux, la combinaison simultanée d'une épidémiologie descendante et d'une validation ascendante, ainsi que notre cadence de mise à jour continue font de la base de référence de Mordor Intelligence la référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments contre la dysfonction érectile ?

Le marché s'élevait à 5,17 milliards USD en 2026 et devrait atteindre 7,15 milliards USD d'ici 2031.

Quel produit détient la plus grande part du marché des médicaments contre la dysfonction érectile ?

Viagra a conservé 44,78 % des revenus en 2025, maintenant sa position de leader malgré la concurrence générique.

Pourquoi les pharmacies numériques gagnent-elles du terrain dans le secteur des médicaments contre la dysfonction érectile ?

Elles combinent téléconsultation, prescription électronique et livraison à domicile, offrant discrétion et prix inférieurs à de nombreux points de vente au détail.

Quelle région connaît la croissance la plus rapide pour les médicaments contre la dysfonction érectile ?

L'Asie-Pacifique se développe à un TCAC de 10,04 % grâce à la réforme réglementaire et à l'amélioration de l'accès aux soins de santé.

Quelles nouvelles formulations sont à l'horizon ?

Les sprays nasaux comme SPONTAN et les gels topiques en vente libre tels qu'Eroxon promettent une action plus rapide et moins d'effets systémiques.

Dernière mise à jour de la page le: