Taille et part de marché des médicaments contre l'épilepsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.41 Milliards de dollars |

| Taille du Marché (2031) | 12.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'épilepsie par Mordor Intelligence

La taille du marché des médicaments contre l'épilepsie devrait passer de 9,96 milliards USD en 2025 à 10,41 milliards USD en 2026 et devrait atteindre 12,97 milliards USD d'ici 2031 à un TCAC de 4,5 % sur la période 2026-2031.

Cette progression reflète le lancement réussi de médicaments anticrises de troisième génération, l'adoption rapide d'outils de précision génétique et le développement des services de télé-neurologie qui améliorent l'observance thérapeutique. La demande continue d'augmenter à mesure que les médecins recherchent des agents plus sûrs pour les crises focales et l'épilepsie pharmacorésistante, mais la pression sur les prix liée aux expirations de brevets et aux pénuries périodiques de principes actifs pharmaceutiques (API) tempère la dynamique des revenus. L'Amérique du Nord conserve son leadership grâce à une couverture de remboursement étendue, tandis que l'Asie-Pacifique affiche la trajectoire la plus forte, la Chine et l'Inde investissant dans des campagnes de sensibilisation à l'épilepsie et élargissant l'accès aux thérapies avancées. L'intensité concurrentielle se renforce car les innovateurs de niche gagnent des parts dans les indications orphelines et les écosystèmes de santé numérique.

Principaux enseignements du rapport

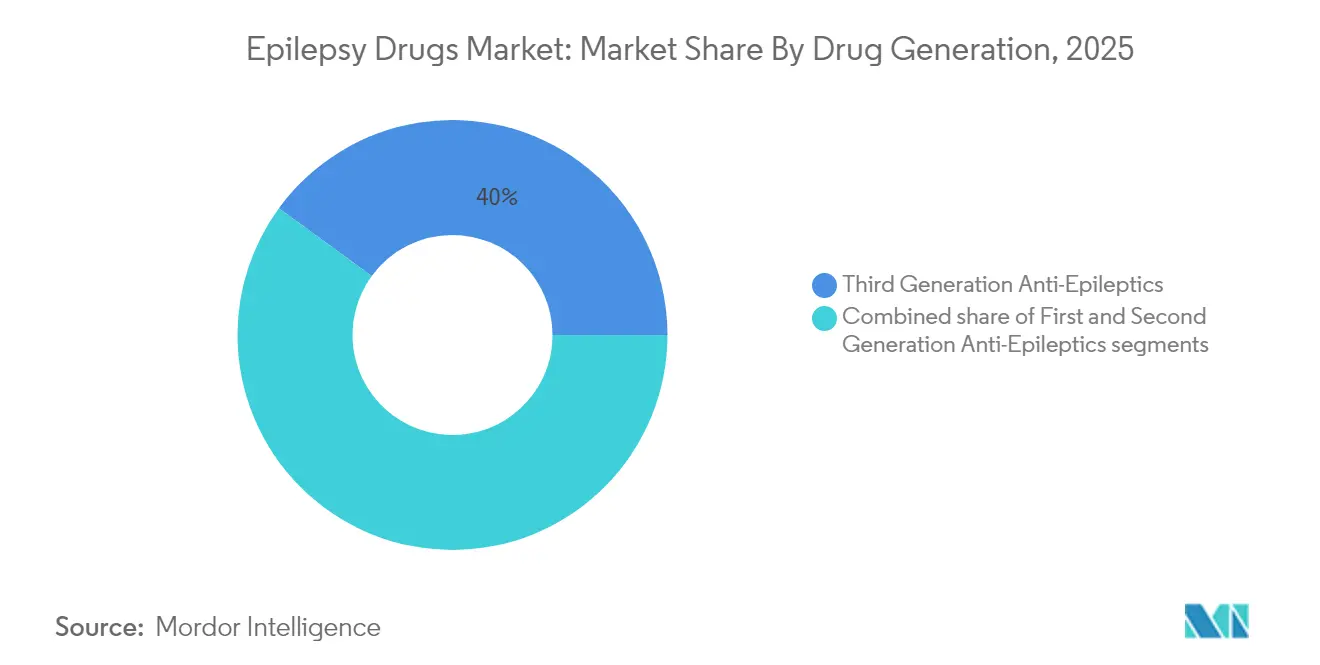

- Par génération de médicaments, les agents de troisième génération ont dominé avec 39,96 % de la part de marché des médicaments antiépileptiques en 2025, tandis que les produits de deuxième génération sont en voie d'enregistrer le TCAC le plus rapide de 6,08 % jusqu'en 2031.

- Par type de crise, les crises focales ont représenté 60,88 % de la taille du marché des médicaments antiépileptiques en 2025. Les crises non classifiées ou combinées devraient afficher le taux de croissance le plus élevé de 5,76 % d'ici 2031.

- Par type de patient, les adultes détenaient 66,72 % de la taille du marché des médicaments antiépileptiques en 2025 ; la pédiatrie enregistrera le TCAC le plus fort de 6,29 % jusqu'en 2031.

- Par voie d'administration, les formulations orales ont capté 50,74 % de la part des revenus en 2025, tandis que les injectables devraient se développer au rythme le plus rapide de 5,55 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont dominé avec 40,21 % de la part de marché des médicaments antiépileptiques en 2025, mais les e-pharmacies et autres points de vente alternatifs connaîtront la croissance la plus rapide, à 6,68 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 39,76 % de la taille du marché des médicaments antiépileptiques en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre l'épilepsie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbations de troisième génération avec des profils de sécurité améliorés | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Nombre croissant de patients atteints d'épilepsie pharmacorésistante | +1.0% | Mondial, plus fort dans les régions disposant de réglementations favorables | Moyen terme (2 à 4 ans) |

| Génétique de précision et diagnostics EEG améliorés par l'IA | +0.9% | Amérique du Nord, Europe, pôles avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de la télé-neurologie améliorant l'observance | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Investissements croissants dans les pipelines à base de cannabinoïdes et de neurostéroïdes | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Incitations aux médicaments orphelins pour les encéphalopathies rares | +0.6% | Mondial, plus fort dans les régions disposant de réglementations favorables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des approbations de médicaments anticrises de troisième génération avec des profils de sécurité améliorés

Les régulateurs mondiaux approuvent régulièrement des agents de nouvelle génération tels que le cénobamate, le brivaracétam, le cannabidiol et les formulations nasales de diazépam, qui démontrent des taux de réduction des crises plus élevés et moins d'effets indésirables que les médicaments classiques. SK Biopharmaceuticals a signalé une hausse de 46,6 % en glissement annuel des ventes de Xcopri à 102,4 millions USD au premier trimestre 2025.[1]Équipe éditoriale de NeurologyLive, « Mise à jour des actions de la FDA, avril 2025 », neurologylive.com Les données du monde réel présentées lors de la réunion 2025 de l'Académie américaine de neurologie ont montré une réduction médiane des crises de 84 % chez les adultes atteints de crises focales traités par cénobamate, tandis qu'une étude observationnelle israélienne a cité 27,5 % de liberté de crises parmi les patients pharmacorésistants utilisant la même molécule.[2]A.A. Khan & M.A. Khan, « Médicaments orphelins dans le traitement de l'épilepsie – Une revue », Epilepsy & Behavior Reports, sciencedirect.com La décision de la FDA d'avril 2025 d'étendre le spray nasal de diazépam aux enfants âgés de 2 à 5 ans élargit les options de secours. Collectivement, ces avancées suscitent des attentes pour de meilleurs résultats à long terme et incitent les cliniciens à faire passer les cas résistants aux traitements vers de nouveaux schémas thérapeutiques.

La génétique de précision et les diagnostics EEG améliorés par l'IA améliorent la sélection des médicaments et les taux de réussite des traitements

Les algorithmes d'intelligence artificielle analysent désormais des millions de dossiers cliniques pour identifier les épilepsies monogéniques des années avant le diagnostic habituel, permettant une thérapie plus précoce et plus appropriée. L'Hôpital pour enfants de Philadelphie a validé un modèle qui détecte les épilepsies génétiques 3,6 ans plus tôt en analysant 89 millions d'annotations provenant de 32 000 patients.[3]Hôpital pour enfants de Philadelphie, « Les signatures cliniques des épilepsies génétiques précèdent le diagnostic », chop.edu Le séquençage de l'exome entier donne un taux de diagnostic de 14 %, et 59 % de ces résultats s'alignent sur des thérapies de précision, bien que l'adoption dans le monde réel reste en retard à 32 % pour des raisons de remboursement et d'accès. À mesure que la couverture des payeurs s'élargit et que l'IA obtient une approbation réglementaire, les cliniciens devraient associer les informations génotypiques aux médicaments de troisième génération, renforçant les parcours de soins personnalisés sur le marché des médicaments antiépileptiques.

Adoption rapide des plateformes de télé-neurologie, augmentant la fréquence de renouvellement des ordonnances et l'observance à long terme

La Société américaine de l'épilepsie soutient officiellement la télésanté pour la gestion de l'épilepsie et préconise une flexibilité réglementaire pour maintenir la prescription à distance.[4]Société américaine de l'épilepsie, « Déclaration de position sur la télésanté », aesnet.org SK Biopharmaceuticals et Eurofarma développent un service de télémédecine pour l'épilepsie alimenté par l'IA destiné aux utilisateurs américains, anticipant un segment de soins à distance de 1,8 milliard USD d'ici 2032. Des études contrôlées révèlent que les rappels de thérapie observée par vidéo et les outils numériques de psychoéducation réduisent sensiblement les taux d'absence aux rendez-vous et améliorent l'observance, en particulier parmi les populations Medicaid et minoritaires, renforçant la durabilité des revenus pour les acteurs du marché des médicaments antiépileptiques.

Incitations aux médicaments orphelins accélérant les thérapies pour les encéphalopathies épileptiques rares

Sept traitements anticrises bénéficient désormais de désignations orphelines aux États-Unis et dans l'Union européenne, tirant parti d'avantages fiscaux, de dispenses de redevances et de fenêtres d'exclusivité de 7 à 10 ans. Des succès tels que la fenfluramine pour les syndromes de Dravet et de Lennox-Gastaut valident le modèle et encouragent les promoteurs à faire avancer des programmes destinés à de petites populations qui bénéficient d'une latitude de tarification premium. Les encéphalopathies développementales et épileptiques étant souvent résistantes aux médicaments courants, les voies orphelines sont essentielles pour satisfaire les besoins cliniques non satisfaits et offrent une couverture commerciale attrayante contre les génériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expirations de brevets des marques historiques | -0.7% | Mondial, prononcé sur les marchés matures | Court terme (≤ 2 ans) |

| Pénuries récurrentes d'API pour les molécules clés | -0.5% | Mondial, aigu dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Contrôles stricts des payeurs | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Titration complexe et surveillance de la sécurité | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les expirations de brevets érodent les marges des grandes marques historiques de médicaments antiépileptiques

Le Vimpat d'UCB et plusieurs autres leaders de longue date font face à de fortes baisses de prix à mesure que les protections exclusives expirent. La Commission fédérale du commerce examine les tactiques de l'industrie visant à bloquer ou retarder l'entrée des génériques et insiste pour que les économies parviennent aux patients. Bien que l'érosion puisse dépasser 70 % au cours de la première année suivant l'expiration, elle pousse également les prescripteurs à expérimenter des agents innovants encore sous brevet, déplaçant les volumes vers les entreprises qui maintiennent des pipelines riches en phase avancée.

Les pénuries récurrentes d'API pour la carbamazépine et le lévétiracétam perturbent la continuité de l'approvisionnement

La concentration des capacités de fabrication combinée aux goulets d'étranglement du transport a entraîné plus de 1 000 pénuries de médicaments en Suède en 2023, une tendance qui se répercute dans le monde entier. Les interruptions de thérapie peuvent déclencher des crises de percée et augmenter le risque d'hospitalisation. Les régulateurs imposent des notifications de pénurie plus précoces, tandis que les acheteurs hospitaliers diversifient leurs sources et constituent des stocks tampons, mais l'incertitude à moyen terme persiste, poussant les systèmes de santé vers des molécules plus récentes avec des chaînes d'approvisionnement plus sécurisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par génération de médicaments : les médicaments de troisième génération redéfinissent les normes de soins

Les composés de troisième génération ont dominé avec 39,96 % de part du marché des médicaments antiépileptiques en 2025 grâce à une sécurité supérieure et à une action à double mécanisme. Les données de phase 3 du cénobamate ont montré 25,8 % de liberté de crises sur 12 mois à des doses variées. Ces progrès sous-tendent une prévision dans laquelle le segment élargit son avance jusqu'en 2031, tandis que les agents de deuxième génération croissent à un TCAC de 6,08 % sur la base d'une familiarité étendue dans le monde réel et de profils d'effets secondaires favorables.

À l'avenir, la synergie entre les médicaments de troisième génération et les diagnostics de précision accélérera probablement les changements de thérapie pour les patients réfractaires, ancrant les flux de revenus pour les innovateurs. Néanmoins, les médicaments de première génération restent des piliers dans les contextes à ressources limitées en raison de leur pharmacocinétique bien connue et de leur faible coût, préservant un paysage à plusieurs niveaux au sein du marché des médicaments antiépileptiques.

Par type de crise : les thérapies contre les crises focales ancrent la demande

Les crises focales représentaient 60,88 % de la taille du marché des médicaments antiépileptiques en 2025, une position qui reflète la prévalence plus élevée des affections à début partiel dans le monde. Les choix de première intention comprennent la lamotrigine et le lévétiracétam, tandis que la carbamazépine conserve une large acceptation dans les régions sensibles aux coûts.

Le segment des crises non classifiées/combinées devrait enregistrer un taux de croissance de 5,76 % au cours de la période de prévision. La recherche génomique révèle des architectures distinctes pour les épilepsies focales et généralisées, offrant aux développeurs de pipeline de nouvelles cibles. À mesure que le dépistage de précision devient routinier, les cliniciens s'attendent à affiner la thérapie même au sein du sous-groupe focal, générant une croissance de volume incrémentale et une meilleure observance sur le marché des médicaments antiépileptiques.

Par type de patient : les soins pédiatriques s'accélèrent grâce à des formulations adaptées

Les adultes représentaient 66,72 % de la part en 2025, mais les prescriptions pédiatriques se développent à un TCAC de 6,29 % en raison du diagnostic génétique précoce et des formes posologiques adaptées aux enfants. L'extension par la FDA du spray nasal de diazépam aux enfants de 2 à 5 ans souligne la dynamique des thérapies de secours pour les cohortes plus jeunes.

Le segment pédiatrique devrait enregistrer un taux de croissance de 6,29 %, le plus élevé parmi tous les sous-segments, au cours de la période de prévision. La moitié des enfants obtiennent un contrôle des crises avec leur premier médicament, et les panels génétiques de précision accélèrent désormais le chemin vers des schémas thérapeutiques optimaux. À mesure que le remboursement s'élargit pour l'EEG portable et la télé-pédiatrie, les familles bénéficient d'un meilleur accès, renforçant les perspectives du marché des médicaments antiépileptiques en neurologie pédiatrique.

Par voie d'administration : les formulations orales conservent leur primauté mais la demande d'injectables augmente

Les produits oraux détenaient 50,74 % de la part des revenus en 2025 en raison de leur facilité d'utilisation sur de longs horizons de traitement. La FDA a approuvé une suspension orale de cénobamate en 2024 pour aider les patients ayant des difficultés à avaler.

Le segment des injectables devrait enregistrer un taux de croissance de 5,55 % au cours de la période de prévision. Les injectables et les voies nasales/buccales, essentiels pour le secours en cas d'état de mal épileptique, progressent le plus rapidement à mesure que les hôpitaux affinent leurs protocoles de réponse rapide. Les pompes sous-cutanées émergentes promettent une administration continue pour les cas graves, élargissant les options thérapeutiques et renforçant les besoins d'administration diversifiés du marché des médicaments antiépileptiques.

Par canal de distribution : les pharmacies hospitalières dominent les volumes tandis que les e-pharmacies progressent

Les dispensaires hospitaliers ont capté 40,21 % de la part du marché des médicaments antiépileptiques en 2025 grâce à une étroite collaboration avec les cliniciens et aux stocks d'urgence. La gestion menée par les pharmaciens dans les établissements hospitaliers améliore la précision des dosages et la surveillance des événements indésirables.

Le segment autres, incluant les pharmacies en ligne, devrait enregistrer un taux de croissance de 6,68 %, le plus élevé parmi tous les sous-segments, au cours de la période de prévision. Les pharmacies en ligne associées à la télé-neurologie représentent le vecteur de croissance le plus rapide. La collaboration d'Eurofarma avec SK Biopharmaceuticals illustre la logistique directe au patient qui soutient l'observance des renouvellements dans le cadre des thérapies chroniques. Cette approche omnicanale élargit la portée pharmaceutique et intensifie la concurrence sur le marché des médicaments antiépileptiques.

Analyse géographique

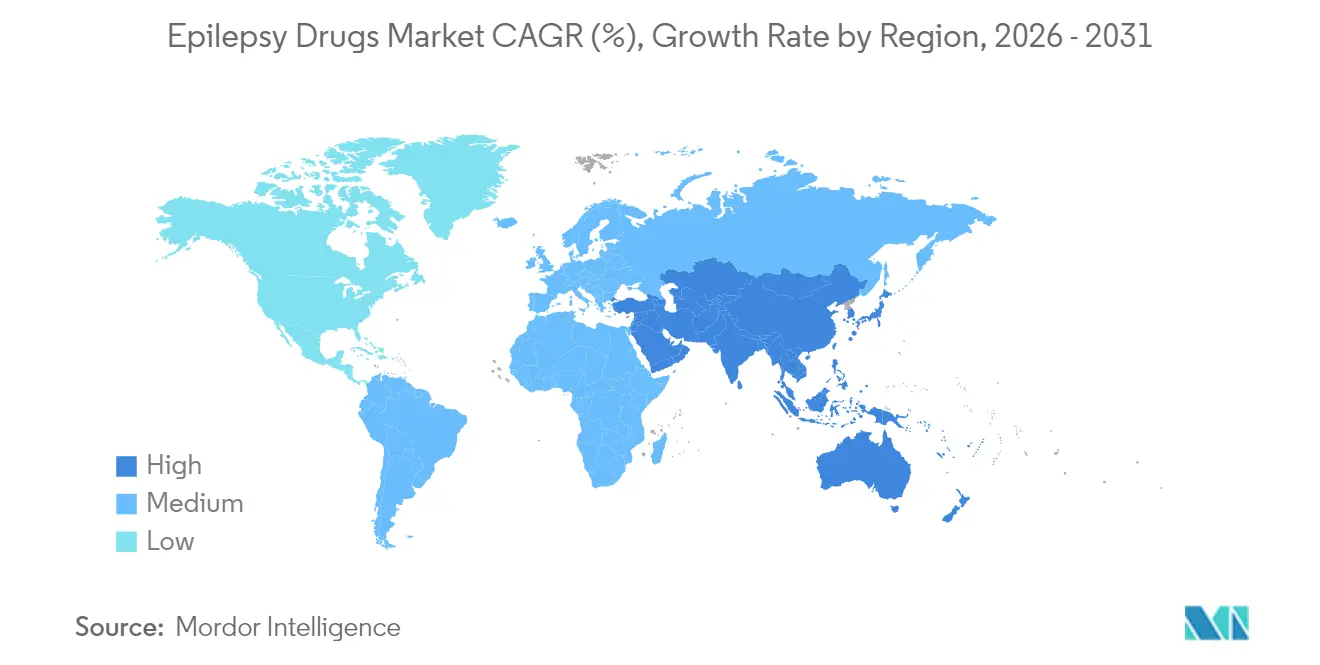

L'Amérique du Nord détenait une part de 39,76 % du marché des médicaments antiépileptiques en 2025 grâce à une couverture d'assurance complète, une densité de spécialistes élevée et une adoption rapide des produits de troisième génération. La hausse de 46,6 % des ventes de Xcopri au premier trimestre 2025 souligne l'appétit de la région pour des thérapies différenciées. La flexibilité réglementaire soutient les programmes de renouvellement d'ordonnances par télésanté qui améliorent l'observance, mais les politiques de maîtrise des coûts créent une pression à la baisse sur les prix et maintiennent le TCAC à 3,82 % jusqu'en 2031.

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,74 % à mesure que les gouvernements augmentent les budgets de santé publique et élargissent l'infrastructure diagnostique. Malgré des progrès considérables, l'écart de traitement en Chine persiste, soulignant une opportunité latente pour les génériques de marque et de qualité assurée. Les essais en phase avancée du Japon pour les formulations de cannabidiol et la poussée de l'Inde vers la fabrication locale diversifient l'offre régionale et accélèrent la croissance au sein du marché des médicaments antiépileptiques.

L'Europe équilibre l'innovation face à des contrôles stricts des coûts, produisant un TCAC stable de 4,18 %. SK Biopharmaceuticals commercialise le cénobamate dans 23 pays européens via Angelini, cherchant une plus grande pénétration des cas réfractaires. L'Amérique du Sud et le Moyen-Orient & Afrique, bien que plus petits, progressent grâce à des projets pilotes de télémédecine et à des directives diagnostiques pragmatiques adaptées aux contextes à ressources limitées. Ces efforts sensibilisent collectivement, réduisent la stigmatisation et élargissent l'empreinte du marché des médicaments antiépileptiques dans les économies émergentes.

Paysage concurrentiel

Le premier niveau comprend UCB, Pfizer et Novartis, dont les larges portefeuilles et les réseaux de distribution sécurisent des contrats hospitaliers à grand volume. Les innovateurs à moyenne capitalisation tels que SK Biopharmaceuticals, Jazz Pharmaceuticals et Marinus capturent des niches à haute valeur dans les épilepsies pharmacorésistantes et les épilepsies génétiques rares. Les mouvements stratégiques comprennent la coentreprise de télé-neurologie de SK Biopharmaceuticals avec Eurofarma et le renforcement par Jazz des données probantes du monde réel pour étendre Epidiolex à de nouvelles zones géographiques.

La concurrence repose de plus en plus sur des services numériques complémentaires qui regroupent des outils d'observance médicamenteuse et des analyses EEG à distance. Les entreprises qui s'efforcent d'intégrer le triage par IA et la prise de dose observée par vidéo dans leurs écosystèmes de marque créent des relations durables avec les patients, sécurisant des parts sur le marché des médicaments antiépileptiques. Les falaises de brevets restent un champ de bataille crucial : si les génériques érodent les revenus historiques, ils libèrent également des budgets pour que les prescripteurs testent des médicaments orphelins premium, modifiant la dynamique des canaux.

La surveillance réglementaire des tactiques de tarification ajoute de la complexité. Le bilan de contentieux actif de la Commission fédérale du commerce signale que les extensions d'exclusivité feront l'objet d'un examen plus approfondi, incitant les entreprises à privilégier des mécanismes uniques et des voies orphelines pour la croissance. Dans l'ensemble, le secteur des médicaments antiépileptiques évolue vers une arène hybride où l'innovation thérapeutique, les diagnostics de précision et l'engagement numérique déterminent les gagnants à long terme.

Leaders du secteur des médicaments contre l'épilepsie

Jazz Pharmaceuticals PLC

Novartis AG

Pfizer Inc.

SK Biopharmaceuticals Co. Ltd.

UCB SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : la FDA étend le spray nasal de diazépam (Valtoco) aux enfants âgés de 2 à 5 ans, élargissant la couverture de secours.

- Janvier 2025 : SK Biopharmaceuticals et Eurofarma ont lancé une coentreprise de télémédecine aux États-Unis pour soutenir la gestion de l'épilepsie.

- Janvier 2025 : Jazz Pharmaceuticals a déclaré des ventes d'Epidiolex de 972,4 millions USD en 2024, en hausse de 15 % en glissement annuel.

- Décembre 2024 : la FDA a approuvé le diazépam (Libervant) pour les clusters de crises aiguës chez les enfants de 2 à 5 ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre l'épilepsie comme l'ensemble des médicaments antiépileptiques sur ordonnance, des première, deuxième et troisième générations, dispensés pour contrôler les crises chez les patients pédiatriques et adultes. Les revenus sont saisis au prix net départ usine, convertis en dollars américains constants de 2024, et agrégés à l'échelle mondiale.

Exclusion du périmètre : Les interventions non pharmacologiques telles que la neurochirurgie, les dispositifs de neuromodulation, les régimes cétogènes et les services de diagnostic sont en dehors de la présente analyse.

Aperçu de la segmentation

- Par génération de médicaments

- Antiépileptiques de première génération

- Antiépileptiques de deuxième génération

- Antiépileptiques de troisième génération

- Par type de crise

- Crises focales (partielles)

- Crises généralisées

- Crises non classifiées / combinées

- Par type de patient

- Adulte

- Pédiatrique

- Par voie d'administration

- Oral

- Intraveineux

- Nasal / Buccal

- Sous-cutané

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail

- Autres

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des neurologues, des pharmaciens hospitaliers et des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient afin de valider l'intensité des doses, le comportement de substitution par des génériques et les contrôles de prix à venir. Ils ont ensuite reconfirmé les résultats par des enquêtes de suivi.

Recherche documentaire

Nous avons commencé par dimensionner le bassin de patients traités à l'aide des ensembles de données sur la prévalence et l'incidence de l'Organisation mondiale de la santé, des Centers for Disease Control and Prevention, d'Eurostat et du MHLW du Japon. Les directives thérapeutiques et les ratios d'utilisation des médicaments ont été vérifiés de manière croisée à travers les publications de la Ligue internationale contre l'épilepsie, les formulaires nationaux et les données d'expédition douanière. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les flux d'actualités accessibles via D&B Hoovers et Dow Jones Factiva nous ont aidés à aligner les revenus au niveau des molécules avec les répartitions géographiques. Les sources citées ici sont illustratives, et de nombreuses références supplémentaires ont alimenté notre analyse.

Dimensionnement du marché et prévisions

Nous avons construit un modèle de demande descendant qui multiplie la prévalence par pays, les ratios diagnostiqués/traités et le coût thérapeutique annuel pondéré pour obtenir la valeur de référence 2025. Les résultats ont été vérifiés par rapport à des agrégations ascendantes sélectives de fournisseurs ; les écarts supérieurs à cinq pour cent ont déclenché des appels supplémentaires auprès des canaux de distribution. Des variables clés telles que la part des cas réfractaires, le rythme de lancement des molécules de troisième génération, les courbes d'érosion des génériques, les variations de devises et les plafonds de remboursement orientent les prévisions. Un cadre de régression multivariée, complété par une analyse de scénarios pour les chocs d'approvisionnement ou les approbations accélérées, projette les valeurs jusqu'en 2030.

Cycle de validation des données et de mise à jour

Chaque résultat passe par deux niveaux de révision par les pairs, des vérifications de variance par rapport aux tableaux de bord des dépenses des systèmes de santé, et des reprises de contact lorsque des anomalies persistent. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lors d'approbations majeures, de plafonnements de prix ou de changements de politique.

Pourquoi notre valeur de référence du marché des médicaments contre l'épilepsie est fiable

Les estimations publiées divergent souvent, et les choix de périmètre, les points de prix et la fréquence d'actualisation en sont des facteurs fréquents. Nous ancrons nos chiffres sur les prix nets, les données de prévalence actuelles et les validations annuelles, qui ensemble maintiennent notre valeur de référence transparente et exploitable.

Les principaux facteurs d'écart comprennent l'inclusion des thérapies en vente libre, l'agressivité de la déflation des génériques, les pratiques de normalisation des devises et la récence des enquêtes épidémiologiques utilisées par d'autres éditeurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,96 Md USD | Mordor Intelligence | référence de base |

| 11,73 Md USD | Global Consultancy A | prix catalogue, érosion modeste des génériques |

| 8,70 Md USD | Industry Association B | exclut les lancements de troisième génération postérieurs à 2023 |

| 11,88 Md USD | Regional Consultancy C | données de prévalence anciennes, absence d'harmonisation des devises |

Pris ensemble, la comparaison montre que le périmètre rigoureux de Mordor, les vérifications primaires en temps réel et l'actualisation annuelle fournissent une valeur de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle tendance thérapeutique remodèle les protocoles de traitement de l'épilepsie pharmacorésistante ?

Les cliniciens prescrivent de plus en plus des agents de troisième génération tels que le cénobamate et le brivaracétam, dont les doubles mécanismes et la meilleure tolérance augmentent les taux de liberté de crises chez les patients réfractaires.

Comment les tests génétiques influencent-ils les décisions de prescription dans les soins de l'épilepsie ?

Le séquençage de l'exome entier de routine et l'interprétation des variants assistée par IA aident les neurologues à associer plus tôt les patients à des thérapies ciblées, réduisant le cycle d'essais et d'erreurs courant avec les médicaments à large spectre.

Quel rôle jouent les plateformes de télé-neurologie dans l'observance médicamenteuse ?

Les consultations vidéo et les rappels numériques de renouvellement réduisent les taux d'absence aux rendez-vous et soutiennent une prise de dose continue, entraînant moins de crises de percée et une plus grande satisfaction des patients.

Pourquoi les formulations à base de cannabinoïdes gagnent-elles en acceptation parmi les praticiens ?

Les données d'études contrôlées montrent que les produits à base de cannabidiol purifié peuvent réduire substantiellement la fréquence des crises dans les syndromes génétiques graves où les agents conventionnels offrent un soulagement limité.

Quelle est la principale préoccupation de la chaîne d'approvisionnement pour les molécules antiépileptiques de longue date ?

Les pénuries intermittentes de principes actifs pharmaceutiques tels que la carbamazépine et le lévétiracétam perturbent les stocks des pharmacies, incitant les hôpitaux à stocker des thérapies alternatives et à diversifier leurs sources d'approvisionnement.

Quels sont les principaux freins auxquels fait face le marché des médicaments antiépileptiques ?

Les défis à court terme comprennent les expirations de brevets qui compriment les marges et les pénuries récurrentes d'API pour les molécules clés, qui peuvent toutes deux perturber l'approvisionnement et la tarification.

Dernière mise à jour de la page le: