Taille et part du marché des injections de paclitaxel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.29 Milliards de dollars |

| Taille du Marché (2031) | 13.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des injections de paclitaxel par Mordor Intelligence

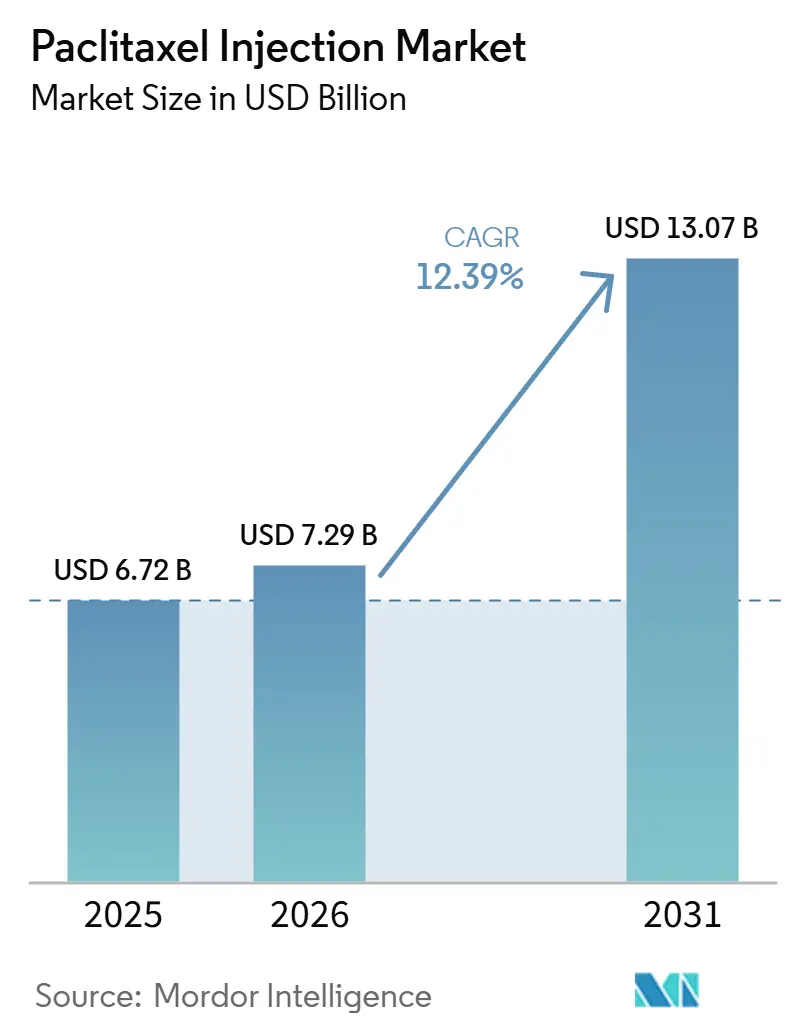

La taille du marché des injections de paclitaxel devrait passer de 6,72 milliards USD en 2025 à 7,29 milliards USD en 2026 et atteindre 13,07 milliards USD d'ici 2031, à un CAGR de 12,39 % sur la période 2026-2031.

Le marché des injections de paclitaxel continue de bénéficier de son utilisation multi-indications dans les cancers du sein, du poumon, des ovaires et du pancréas, même si les conjugués anticorps-médicament et les protocoles d'immuno-oncologie réduisent le recours à la chimiothérapie en première ligne dans des populations définies par des biomarqueurs. Les évolutions réglementaires façonnent l'offre et la tarification, car les orientations de l'Agence européenne des médicaments en matière de bioéquivalence spécifique aux produits pour le nab-paclitaxel abaissent les barrières à l'entrée des génériques dans plusieurs pays et harmonisent l'acceptation par les payeurs des alternatives substituables. L'inscription aux listes nationales de médicaments essentiels, comme la liste des médicaments essentiels de la Zambie en 2025, témoigne de la priorité accordée aux achats institutionnels de paclitaxel, là où l'accès aux thérapies ciblées reste limité. L'élargissement de la disponibilité des génériques aux États-Unis et dans l'Union européenne renforce la redondance de l'offre et comprime les prix nets, à mesure que les systèmes d'appels d'offres adoptent des attributions multi-lauréats et des normes de substitution. La hausse de l'incidence du cancer, notamment dans la région Asie-Pacifique, soutient la demande pour les chimiothérapies de référence là où les options guidées par les biomarqueurs ne sont pas remboursées ou cliniquement appropriées.

Principaux enseignements du rapport

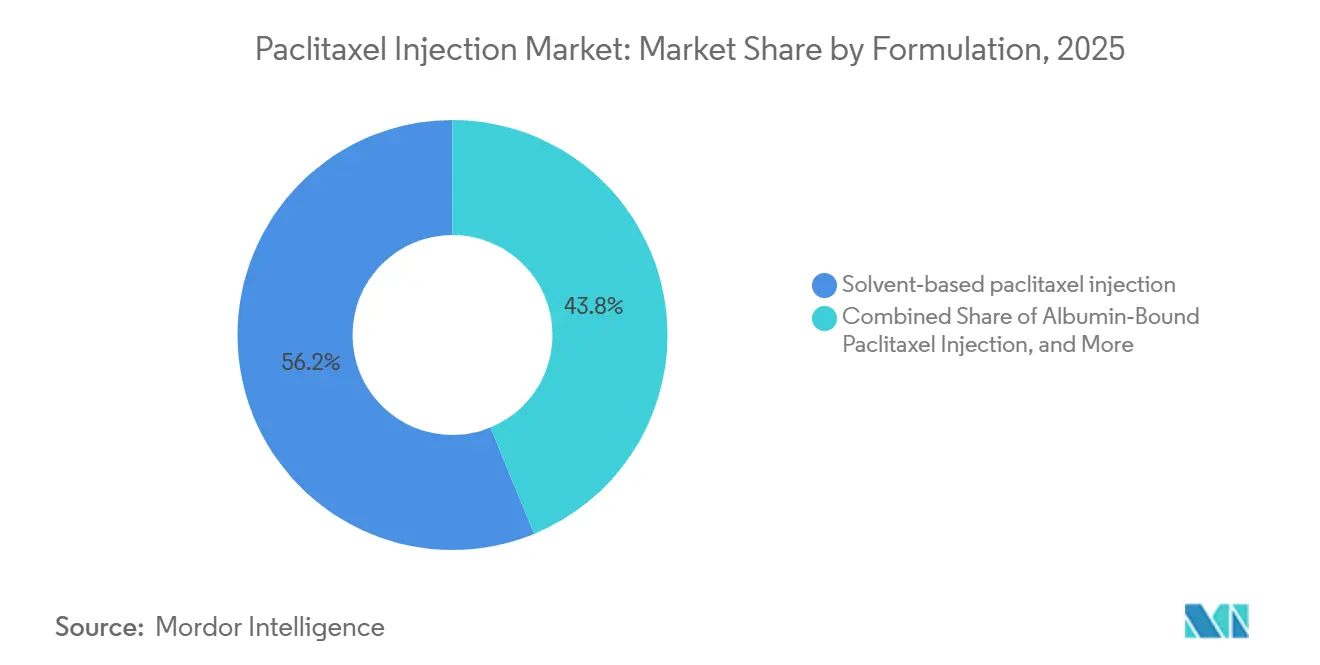

- Par formulation, le paclitaxel à base de solvant a dominé avec une part de revenus de 56,20 % en 2025, tandis que les variantes liposomales et à micelles polymériques devraient se développer à un CAGR de 15,31 % jusqu'en 2031.

- Par indication, le cancer du sein a représenté 36,50 % des revenus de 2025, et l'adénocarcinome pancréatique devrait croître à un CAGR de 15,44 % jusqu'en 2031.

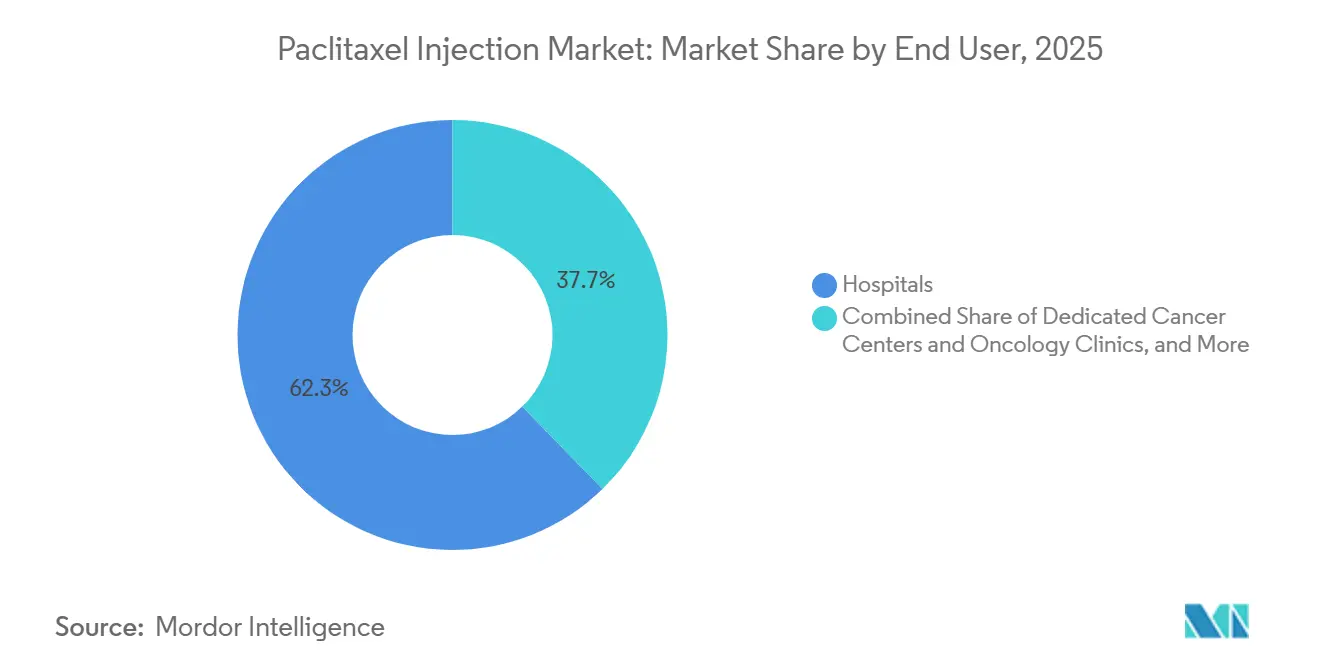

- Par utilisateur final, les hôpitaux ont détenu 62,30 % des revenus en 2025, tandis que les centres de perfusion ambulatoires et de jour devraient croître à un CAGR de 13,89 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capté 58,30 % des revenus en 2025, et les pharmacies spécialisées devraient progresser à un CAGR de 13,88 % jusqu'en 2031.

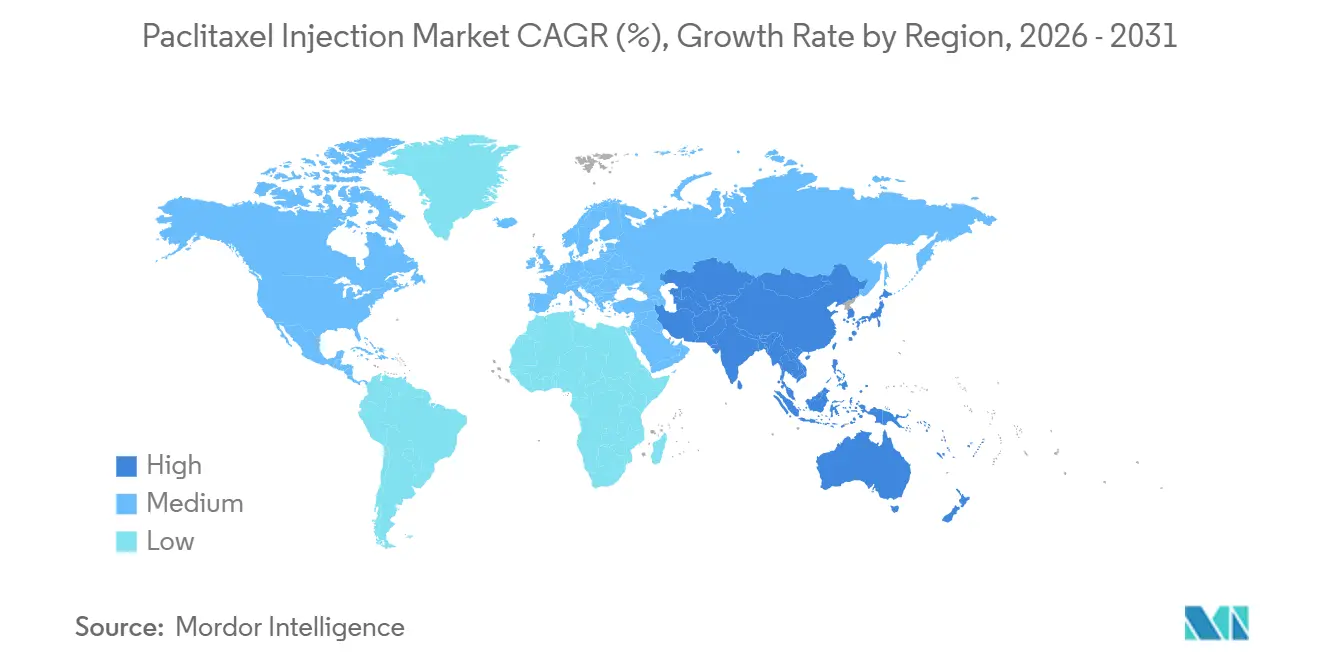

- Par géographie, l'Amérique du Nord a capté 43,20 % des revenus en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 14,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des injections de paclitaxel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence mondiale des cancers du sein, du poumon et des ovaires | +2.8% | Mondial, croissance absolue la plus élevée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inscription du paclitaxel sur les listes de médicaments essentiels de l'OMS et les formulaires nationaux | +1.2% | Pays à faible revenu et à revenu intermédiaire inférieur | Long terme (≥ 4 ans) |

| Le modèle d'administration institutionnelle concentre la demande dans les services d'oncologie hospitaliers | +1.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'adoption de formulations sans solvant et à nano-vecteurs élargit les populations de patients éligibles | +2.1% | Marchés à revenu élevé s'étendant à l'Asie à revenu intermédiaire supérieur | Court terme (≤ 2 ans) |

| La voie de bioéquivalence de l'Agence européenne des médicaments pour le nab-paclitaxel permet une entrée plus rapide des génériques dans l'Union européenne | +1.3% | Europe | Court terme (≤ 2 ans) |

| Disponibilité élargie grâce aux récents lancements de génériques de nab-paclitaxel (États-Unis/Union européenne) | +1.5% | Amérique du Nord, Europe, avec répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence mondiale des cancers du sein, du poumon et des ovaires

L'incidence mondiale du cancer continue d'augmenter, avec des cas de cancer du sein projetés à 3,2 millions par an d'ici 2050, contre 2,3 millions en 2022, ce qui soutient l'utilisation des protocoles à base de taxanes là où les options guidées par les biomarqueurs ne sont pas adaptées ou remboursées[1]Agence internationale pour la recherche sur le cancer, « Les cas de cancer du sein et les décès devraient augmenter à l'échelle mondiale », CIRC, iarc.who.int. Aux États-Unis, les parcours de soins 2026 restent ancrés dans la chimiothérapie dans plusieurs contextes, soutenus par un nombre estimé de 316 950 nouveaux cas de cancer du sein et 226 650 cas de cancer du poumon signalés pour 2025, ce qui souligne la demande durable pour les associations à base de paclitaxel lorsque les thérapies immunitaires ou ciblées ne sont pas disponibles ou sous-optimales. Le fardeau mondial du cancer des ovaires, avec une mortalité substantielle, reflète les lacunes d'accès aux tests compagnons diagnostiques et aux thérapies d'entretien qui maintiennent la pertinence du paclitaxel dans les protocoles de première ligne et de rechute dans de nombreux systèmes de santé. À mesure que le vieillissement de la population concentre l'incidence dans les marchés à revenu intermédiaire et élevé et que le dépistage s'élargit dans les économies émergentes, les chimiothérapies de référence restent des adjuvants essentiels aux protocoles ciblés et d'immuno-oncologie en évolution, ce qui stabilise le marché des injections de paclitaxel dans les types de tumeurs principaux. Ces tendances épidémiologiques renforcent la continuité formulaire du paclitaxel, où les recommandations cliniques incluent encore les taxanes pour les protocoles de soins standard ou pour les patients ne répondant pas aux seuils de biomarqueurs requis pour les agents plus récents.

Inscription du paclitaxel sur les listes de médicaments essentiels de l'OMS et les formulaires nationaux

L'inscription du paclitaxel sur les listes nationales de médicaments essentiels ancre les achats institutionnels dans les pays à faible revenu et à revenu intermédiaire, la liste des médicaments essentiels de la Zambie de 2025 classant la solution IV de paclitaxel 6 mg/mL comme vitale pour les hôpitaux tertiaires. Malgré cette inscription, la disponibilité reste inégale, l'accès aux cytotoxiques tels que le paclitaxel étant nettement inférieur dans les contextes à faible revenu et à revenu intermédiaire inférieur par rapport aux pays à revenu élevé, ce qui met en évidence des lacunes persistantes en matière d'infrastructure et de financement[2]Société américaine du cancer, « Faits et chiffres sur le cancer 2025 », ACS, cancer.org. La désignation de médicament essentiel soutient les appels d'offres pluriannuels et les achats groupés, ce qui contribue à des volumes de demande plus stables et donne la priorité à la protection des stocks là où les pénuries d'injectables stériles constituent un risque systémique. En pratique, les formulaires nationaux qui privilégient les chimiothérapies à large indication garantissent des options de recours lorsque les voies ciblées échouent ou que les tests de biomarqueurs sont incomplets, ce qui soutient le marché des injections de paclitaxel à travers différentes lignes de traitement. Au fil du temps, l'inscription au formulaire, associée à la fabrication locale et aux contrats multi-fournisseurs, contribue à aligner la maîtrise des coûts avec la continuité du traitement pour l'oncologie hospitalière, ce qui favorise des achats plus prévisibles sur les cycles budgétaires.

Le modèle d'administration institutionnelle concentre la demande dans les services d'oncologie hospitaliers

Les établissements hospitaliers dominent l'utilisation du paclitaxel car l'administration intraveineuse nécessite des salles de perfusion, une préparation pharmaceutique et un accès immédiat à la prise en charge des hypersensibilités, ce qui concentre naturellement les volumes dans les programmes d'oncologie des soins tertiaires. La prémédication par corticostéroïdes, diphénhydramine et antagonistes H2 est recommandée pour le paclitaxel à base de solvant afin de réduire les réactions liées au Cremophor EL, ce qui renforce la nécessité d'une administration protocolisée en hospitalisation ou en hôpital de jour et d'une surveillance infirmière qualifiée. Le nab-paclitaxel offre des durées de perfusion plus courtes et supprime la prémédication par solvant, ce qui favorise le débit dans les centres de perfusion ambulatoires tout en maintenant la vérification pharmaceutique et la surveillance des événements indésirables de manière centralisée. De nombreux systèmes adoptent le double approvisionnement et des stocks tampons pour les injectables stériles afin de se prémunir contre les perturbations d'approvisionnement, une approche conforme aux recommandations de l'USP pour les médicaments vulnérables et considérée comme une bonne pratique pour la continuité des services d'oncologie. À mesure que l'infrastructure de perfusion ambulatoire se développe dans les grands corridors urbains, les achats hospitaliers restent l'ancre des appels d'offres multi-produits qui regroupent le paclitaxel avec des agents platinés, ce qui maintient le pouvoir de négociation et soutient une utilisation cohérente des fauteuils de perfusion.

L'adoption de formulations sans solvant et à nano-vecteurs élargit les populations de patients éligibles

L'évolution vers des formes de paclitaxel sans solvant vise à réduire les réactions à la perfusion et la neuropathie liées au Cremophor EL, tout en répondant aux besoins des patients qui nécessitaient auparavant une prémédication ou présentaient une intolérance limitant les doses. La pharmacovigilance en vie réelle du nab-paclitaxel dans la base de données FDA FAERS a identifié la toxicité hématologique comme le principal signal plutôt que l'hypersensibilité, ce qui soutient le positionnement des options sans solvant pour les patients ayant des antécédents de problèmes de perfusion ou des contre-indications aux stéroïdes. À mesure que les conjugués anticorps-médicament se développent dans le cancer du sein, le paclitaxel sans solvant reste une alternative là où les conjugués anticorps-médicament ne sont pas accessibles, sont contre-indiqués ou après progression, ce qui préserve son rôle dans les stratégies de séquençage. Les vecteurs à micelles polymériques et les constructions liposomales sont évalués dans des essais en phase avancée, avec des données précliniques et cliniques précoces suggérant une meilleure délivrance intracellulaire et une pharmacocinétique cohérente qui pourrait atténuer la toxicité liée aux concentrations de pic. En Europe, la disponibilité du nab-paclitaxel générique dans plusieurs États membres élargit l'accès formulaire aux options sans solvant, soutenu par des autorisations spécifiques aux produits et un étiquetage harmonisé dans le cadre réglementaire de l'Union européenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Profil de toxicité (myélosuppression, neuropathie) et hypersensibilité liée au solvant | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Risque de déplacement des protocoles par les thérapies ciblées et d'immuno-oncologie | -2.3% | Amérique du Nord, Europe occidentale, Asie-Pacifique à revenu élevé | Court terme (≤ 2 ans) |

| Chocs d'approvisionnement en injectables stériles et perturbations de fabrication/qualité | -1.1% | Amérique du Nord avec répercussions mondiales | Court terme (≤ 2 ans) |

| Compression des prix due aux appels d'offres et à la politique d'achat groupé en volume en Chine sur le paclitaxel lié aux protéines | -1.6% | Chine avec répercussions sur l'Inde et l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Profil de toxicité (myélosuppression, neuropathie) et hypersensibilité liée au solvant

La neutropénie reste une toxicité dose-limitante centrale pour le paclitaxel, avec des événements de grade 3-4 documentés chez des patients recevant des protocoles de nab-paclitaxel, nécessitant une surveillance régulière et des interruptions de traitement lorsque le nombre de neutrophiles tombe en dessous des seuils définis[3]Sandoz Inc., « Informations de prescription des particules de paclitaxel lié aux protéines », Sandoz, us-sandoz-com.cms.sandoz.com. La neuropathie périphérique s'accumule avec l'exposition et peut entraîner des réductions de dose ou des arrêts de traitement, ce qui affecte l'observance du protocole et la qualité de vie des patients lors de traitements prolongés. Le paclitaxel à base de solvant présente un risque connu d'hypersensibilité lié au Cremophor EL, qui nécessite une prémédication par stéroïdes et antihistaminiques et renforce la nécessité de perfusions supervisées dans des établissements équipés pour la prise en charge immédiate des réactions. La pharmacovigilance FAERS indique que les événements hématologiques constituent le principal signal de sécurité pour le nab-paclitaxel, ce qui souligne l'importance des numérations formules sanguines et des soins de soutien tout au long des cycles. Ces facteurs de risque orientent le choix du clinicien entre les options à base de solvant et sans solvant et soutiennent la justification clinique des ajustements de protocole et de la gestion de l'intensité des doses en pratique.

Risque de déplacement des protocoles par les thérapies ciblées et d'immuno-oncologie

Les conjugués anticorps-médicament interviennent de plus en plus tôt dans les algorithmes de traitement du cancer du sein, l'approbation d'Enhertu pour les maladies HER2-faible et HER2-ultra-faible démontrant une survie sans progression supérieure par rapport à la chimiothérapie incluant le paclitaxel, ce qui réduit l'utilisation de la chimiothérapie en première ligne dans les populations éligibles[4]AstraZeneca, « Enhertu approuvé aux États-Unis pour le cancer du sein métastatique HER2-faible ou HER2-ultra-faible », AstraZeneca, astrazeneca.com. Dans le cancer du sein triple négatif métastatique PD-L1 positif, le pembrolizumab associé à Trodelvy a réduit le risque de progression par rapport au pembrolizumab associé à une chimiothérapie incluant le paclitaxel, ce qui signale une migration au niveau de la classe vers les associations de conjugués anticorps-médicament en première ligne. Les associations de double blocage des points de contrôle immunitaire telles que le nivolumab associé à l'ipilimumab ont montré des gains de survie dans le cancer du poumon non à petites cellules par rapport à la chimiothérapie, indépendamment de l'expression de PD-L1, ce qui remodèle davantage les choix de première ligne en s'éloignant des doublets à base de taxanes dans des cohortes définies. Néanmoins, la chimiothérapie reste essentielle après la résistance aux thérapies ciblées ou lorsque les thérapies définies par les biomarqueurs sont contre-indiquées, ce qui contribue à maintenir une base durable pour le marché des injections de paclitaxel dans les lignes ultérieures. Sur la période de prévision, l'équilibre entre les thérapies guidées par les biomarqueurs et les chimiothérapies de référence dépendra des taux d'éligibilité et des critères des payeurs, qui détermineront dans quelle mesure le déplacement en première ligne se traduit par des changements de volume total de taxanes sur l'ensemble du traitement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : la prolifération des génériques de nab-paclitaxel remodèle la dynamique de sécurité et d'accès

Le paclitaxel à base de solvant a représenté 56,2 % des revenus de 2025, reflétant les protocoles historiques, la large disponibilité et les pratiques de perfusion établies qui reposent sur des stéroïdes et des antihistaminiques prophylactiques pour atténuer les réactions liées au Cremophor EL. La taille du marché des injections de paclitaxel pour les formulations liposomales et à micelles polymériques devrait se développer à un CAGR de 15,31 % entre 2026 et 2031, car la délivrance sans solvant et l'amélioration de l'absorption intracellulaire élargissent l'éligibilité des patients et réduisent le temps d'occupation des fauteuils par rapport aux perfusions à base de solvant de trois heures. L'absence de prémédication par solvant du nab-paclitaxel et son profil de perfusion de 30 minutes s'alignent sur les opérations ambulatoires à haut débit, ce qui favorise une rotation plus rapide dans les centres de cancérologie aux fauteuils de perfusion limités. La concurrence des génériques aux États-Unis et dans l'Union européenne a érodé la position du produit d'origine et réorienté les achats vers des panels multi-fournisseurs, avec des autorisations dans l'Union européenne telles que Naveruclif et Apexelsin renforçant l'accès dans les marchés qui organisent des appels d'offres centralisés. À mesure que le marché des injections de paclitaxel absorbe une plus grande profondeur générique, la sélection clinique parmi les options sans solvant dépendra des données de résultats locaux, des protocoles du site de soins et des politiques des payeurs en matière de substitution, plutôt que de la différenciation de marque.

Le secteur des injections de paclitaxel devrait connaître de nouvelles innovations de formulation dans les vecteurs micellaires et liposomaux, sous réserve de données probantes de phase III et d'un alignement des régulateurs sur les critères de bioéquivalence ou de supériorité. Sur la période 2026-2031, la croissance en volume dans les catégories sans solvant reflétera l'ouverture des payeurs à la substitution générique, l'intégration dans les recommandations pour des types de tumeurs spécifiques et les objectifs opérationnels des centres de perfusion visant à augmenter le débit des fauteuils sans sacrifier la sécurité. Ces facteurs renforcent ensemble le glissement pluriannuel vers les plateformes sans solvant au sein du marché des injections de paclitaxel.

Par indication : l'adénocarcinome pancréatique émerge comme épicentre de croissance

Le cancer du sein a contribué à 36,5 % des revenus de 2025, reflétant le rôle persistant des taxanes dans les soins néoadjuvants, adjuvants et métastatiques lors du séquençage après les anthracyclines ou lorsque les options ciblées sont épuisées. La taille du marché des injections de paclitaxel pour les applications pancréatiques devrait croître à un CAGR de 15,44 % jusqu'en 2031, ancrée par le doublet gemcitabine associé au nab-paclitaxel qui a amélioré la survie globale médiane à 8,5 mois contre 6,7 mois dans l'étude MPACT, établissant ce protocole comme standard pour la maladie métastatique. Dans le cancer du poumon non à petites cellules, le déplacement par les inhibiteurs de points de contrôle immunitaire a réduit l'utilisation des doublets de taxanes en première ligne chez les patients éligibles, bien que le paclitaxel reste pertinent pour ceux qui ne répondent pas aux critères d'immunothérapie ou nécessitent une chimiothérapie en lignes ultérieures. Le cancer des ovaires continue de soutenir un volume stable de taxanes, avec des associations paclitaxel-platine largement utilisées en première ligne et dans des contextes de rechute définis, notamment là où l'entretien guidé par les biomarqueurs n'est pas réalisable ou remboursé. Le cancer du col de l'utérus et le sarcome de Kaposi lié au SIDA représentent des parts plus faibles, mais le statut de médicament essentiel dans les formulaires nationaux préserve les achats et la disponibilité clinique dans les contextes à ressources limitées.

Pour tous les types de tumeurs, les recommandations des référentiels et les politiques des payeurs façonneront l'utilisation des taxanes au fil du temps, avec une expansion probable dans les contextes gastro-intestinaux et gynécologiques où les protocoles combinés avec l'immunothérapie ont obtenu des autorisations. Les évolutions réglementaires en Asie ont reconnu des associations intégrant le paclitaxel avec des inhibiteurs de points de contrôle immunitaire dans les tumeurs malignes gynécologiques, ce qui signale une intégration continue des taxanes dans les protocoles multi-agents. Le marché des injections de paclitaxel reste donc diversifié selon les indications, avec une croissance la plus visible dans le cancer du pancréas et dans les protocoles combinés qui préservent ou étendent l'utilité de la chimiothérapie. Sur la période de prévision, les données en vie réelle et la tolérance en pratique courante seront essentielles pour maintenir l'observance des protocoles et optimiser les résultats dans chaque indication.

Par utilisateur final : l'infrastructure ambulatoire se développe dans un contexte de domination hospitalière

Les hôpitaux ont représenté 62,3 % des revenus de 2025, reflétant l'infrastructure de perfusion, la préparation pharmaceutique dirigée par les pharmaciens et la prise en charge sur site des hypersensibilités et des cytopénies, essentielles à une administration sûre. Les centres de cancérologie et les cliniques d'oncologie adoptent le paclitaxel sans solvant pour rationaliser les perfusions de 30 minutes lorsque cela est approprié, ce qui favorise un débit plus élevé et améliore la disponibilité des fauteuils sans sacrifier les normes de surveillance. Les centres de perfusion ambulatoires et de jour connaissent la croissance la plus rapide, car les payeurs encouragent les transferts de site de soins et les patients préfèrent les environnements non hospitaliers pour les cycles de routine, ce qui favorise un accès plus large dans les corridors urbains. Le marché des injections de paclitaxel bénéficie lorsque les protocoles hospitaliers sont reproduits avec la même rigueur dans les contextes ambulatoires, notamment compte tenu des exigences de prémédication à base de solvant qui restent courantes pour les protocoles historiques. Au fil du temps, la participation des réseaux ambulatoires aux groupements d'achats peut se rapprocher des prix hospitaliers, ce qui encourage la migration des patients stables vers la perfusion ambulatoire.

Les changements de politique et de remboursement dans les principaux marchés permettent également aux établissements ambulatoires certifiés de délivrer des protocoles combinés incluant le paclitaxel, ce qui étend l'infrastructure au-delà des hôpitaux tertiaires. Les pharmacies hospitalières conservent des avantages en matière de stocks tampons et de flux de vérification électronique qui réduisent les erreurs de dosage et de dispensation et aident à gérer les pénuries. Le secteur des injections de paclitaxel continuera d'équilibrer les capacités entre les soins hospitaliers de haute acuité et les sites ambulatoires évolutifs, guidé par les protocoles de sécurité et les incitations des payeurs. À mesure que le personnel et la formation s'améliorent dans les deux contextes, la gestion des événements indésirables et la surveillance de l'observance resteront au cœur de la préservation de l'intensité des doses de taxanes et du bénéfice clinique. Ces améliorations opérationnelles renforcent une utilisation soutenue sur tous les sites de soins dans le marché des injections de paclitaxel.

Par canal de distribution : les pharmacies spécialisées gagnent des parts grâce à la coordination des protocoles complexes

Les pharmacies hospitalières ont représenté une part de 58,30 % en 2025. La distribution dans le cadre des appels d'offres institutionnels favorise les panels multi-fournisseurs et les engagements de stocks tampons qui soutiennent la continuité des flux de travail stérilisés. La taille du marché des injections de paclitaxel pour les pharmacies spécialisées devrait croître à un CAGR de 13,88 % jusqu'en 2031. Les pharmacies spécialisées gagnent des parts car elles coordonnent les avantages, les autorisations préalables pour les formulations sans solvant et les médicaments de soutien tels que les antiémétiques et le G-CSF, ce qui permet une observance en boucle fermée autour des calendriers de perfusion. La taille du marché des injections de paclitaxel est influencée par les politiques de canal qui déterminent si les protocoles complexes sont orientés vers les pharmacies des systèmes de santé intégrés ou vers des réseaux spécialisés externes avec des services avancés aux patients. Les canaux de vente au détail et en ligne restent marginaux en raison des exigences de préparation des injectables, bien que ces points de vente dispensent des médicaments de soutien complémentaires aux cycles de taxanes. Sur la période de prévision, les réglementations de sérialisation et de traçabilité continueront de favoriser les grandes plateformes spécialisées capables d'absorber les coûts de conformité et de s'intégrer aux dossiers médicaux électroniques en oncologie.

L'intégration institutionnelle reste un facteur, car de nombreux centres de cancérologie exploitent des pharmacies spécialisées captives pour maintenir la continuité des soins et l'intégration des données, ce qui peut ralentir la part des spécialistes externes dans certaines régions. À mesure que les payeurs cherchent à réduire les coûts totaux des soins, les stratégies de site de soins et de canal orienteront les protocoles complexes vers des réseaux qui démontrent des résultats mesurables en matière d'observance et de sécurité. La distribution hospitalière continuera de dominer l'utilisation lors du premier cycle et des soins de haute acuité, tandis que les pharmacies spécialisées étendent la coordination pour les patients stables sous protocoles multi-agents. Le marché des injections de paclitaxel reflétera donc un modèle de canal hybride où les ancres institutionnelles et les réseaux spécialisés jouent tous deux un rôle pour garantir l'approvisionnement et le soutien aux patients. Cette approche mixte contribue à équilibrer la maîtrise des coûts avec la fiabilité et la supervision clinique.

Analyse géographique

L'Amérique du Nord a représenté 43,2 % des revenus de 2025, soutenue par des parcours de traitement établis, la familiarité des oncologues avec les protocoles à base de taxanes et la couverture de remboursement pour les formulations à base de solvant et liées à l'albumine. Le marché des injections de paclitaxel aux États-Unis s'est orienté vers des achats multi-fournisseurs après les lancements de génériques en 2024-2025, ce qui a accéléré la concurrence par les prix et érodé les ventes du produit d'origine, les groupements d'achats hospitaliers renforçant la substitution par des génériques approuvés. Les communications des entreprises montrent une pression continue sur les revenus de la marque d'origine fin 2025, ce qui illustre comment la concurrence par les appels d'offres et la substitution formulaire entraînent des transferts de parts rapides en oncologie hospitalière. Le Canada et le Mexique contribuent à des parts plus faibles, les différences budgétaires façonnant le mix entre les produits à base de solvant et sans solvant chez les prestataires publics et privés. Le marché des injections de paclitaxel reste stable en Amérique du Nord, la chimiothérapie continuant de compléter les thérapies guidées par les biomarqueurs et de soutenir les séquences de soins après la résistance aux thérapies ciblées.

L'Europe a représenté environ 25,30 % des revenus de 2025, portée par l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni. Les autorisations de mise sur le marché de l'Agence européenne des médicaments pour des produits génériques de nab-paclitaxel tels que Naveruclif et Apexelsin ont élargi les options pour les hôpitaux qui s'approvisionnent via des appels d'offres centralisés et préfèrent les attributions multi-fournisseurs pour la résilience des stocks. Les orientations de bioéquivalence spécifiques aux produits harmonisent les exigences en matière de données probantes sur les marchés de l'Union européenne, ce qui améliore la confiance des payeurs dans les options substituables et soutient la distribution transfrontalière selon des normes d'étiquetage unifiées. Les mises à jour au niveau national des caractéristiques des produits génériques et des informations de sécurité se poursuivent par le biais de variations de type II, ce qui maintient les étiquettes alignées sur les références des produits d'origine et les exigences de pharmacovigilance. Sur la période 2026-2031, le marché des injections de paclitaxel en Europe devrait maintenir des volumes unitaires stables sur la base de facteurs démographiques, la croissance des revenus étant modérée par la saturation générique et la convergence des prix dans le cadre des appels d'offres.

L'Asie-Pacifique est la région à la croissance la plus rapide pour le marché des injections de paclitaxel avec un CAGR prévu de 14,12 %, reflétant la hausse de l'incidence du cancer, le développement de l'infrastructure oncologique et l'échelle de fabrication nationale en Chine et en Inde. En Chine, les autorisations locales pour le paclitaxel lié à l'albumine ont renforcé l'approvisionnement national, ce qui soutient un accès plus large dans le cadre des règles d'achats publics et réduit la dépendance aux importations. Les autorisations réglementaires pour les protocoles incluant le paclitaxel dans les tumeurs malignes gynécologiques, tels que les associations à base de durvalumab, élargissent la base de patients adressables pour les taxanes dans les établissements hospitaliers et ambulatoires certifiés. Le rôle de l'Inde en tant que fabricant et exportateur à grande échelle d'injectables oncologiques renforce l'approvisionnement régional et mondial, aidé par des autorisations mondiales qui valident la qualité des produits et soutiennent les appels d'offres hospitaliers. Le Japon, l'Australie et la Corée du Sud génèrent des revenus par habitant plus élevés en raison d'environnements de remboursement qui couvrent les options sans solvant, le Japon intégrant les taxanes dans des associations qui maintiennent l'utilisation de la chimiothérapie dans des populations définies à mesure que l'immunothérapie se développe. Au Moyen-Orient et en Afrique et en Amérique du Sud, les parts plus faibles reflètent les contraintes d'infrastructure oncologique et les limites du financement public, bien que les appels d'offres gouvernementaux et les programmes de médicaments essentiels maintiennent les achats de base lorsque les budgets le permettent. Sur la période de prévision, le marché des injections de paclitaxel dans les régions émergentes devrait progressivement s'élargir à mesure que les programmes de couverture santé universelle évoluent et que l'approvisionnement multi-fournisseurs réduit l'exposition aux ruptures de stock.

Paysage concurrentiel

Le marché des injections de paclitaxel est modérément fragmenté, les marques d'origine perdant des parts au profit de plusieurs entrants génériques qui se concurrencent sur le prix, la fiabilité de l'approvisionnement et le soutien à la substitution dans les protocoles hospitaliers. En 2024-2025, le lancement du nab-paclitaxel générique aux États-Unis et dans l'Union européenne a élargi les choix de fournisseurs pour les appels d'offres et comprimé les prix premium, ce qui a mis au défi le produit d'origine de démontrer des avantages en termes de résultats pouvant justifier une préférence formulaire continue. Les communications publiques début 2026 indiquent des baisses de revenus significatives pour la marque d'origine jusqu'à fin 2025, ce qui s'aligne avec la pénétration accélérée des génériques et les attributions multi-fournisseurs parmi les acheteurs européens et nord-américains. La crédibilité des fournisseurs est de plus en plus liée aux dossiers d'inspection, à la capacité de production stérile et aux engagements de stocks tampons, qui sont déterminants dans les appels d'offres en oncologie qui pondèrent le prix par rapport à la continuité.

Les mouvements stratégiques des principaux fabricants de génériques se sont concentrés sur une entrée rapide et l'étendue du portefeuille, notamment le premier nab-paclitaxel générique approuvé par la FDA aux États-Unis et les autorisations destinées à l'Union européenne qui ont permis une couverture linguistique large et un approvisionnement transfrontalier. Des lancements supplémentaires aux États-Unis en 2024 ont soutenu les normes de substitution des formulaires hospitaliers et renforcé la redondance, tandis que les communiqués de presse sur les portefeuilles début 2025 ont souligné l'investissement continu dans la fabrication stérile et les pipelines oncologiques parmi les principaux acteurs des génériques. Pour les acteurs basés en Chine avec un paclitaxel lié à l'albumine approuvé, les ventes nationales solides sous-tendent le réinvestissement dans les plateformes de délivrance et les stratégies d'expansion régionale qui peuvent compléter les entrées sur le marché de l'Union européenne.

L'espace blanc d'innovation reste dans les vecteurs sans solvant et avancés qui visent à réduire la neuropathie et les réactions à la perfusion tout en préservant l'efficacité, ce qui pourrait aider à récupérer des marges si les données probantes en phase avancée soutiennent la supériorité dans des populations définies. Du côté des biologiques, les conjugués anticorps-médicament de nouvelle génération en évaluation avec de nouvelles charges cytotoxiques continuent d'influencer le glissement de la chimiothérapie vers les thérapies ciblées, ce qui façonne le positionnement des taxanes dans plusieurs types de tumeurs. Les efforts d'optimisation des portefeuilles par les grands fabricants de génériques privilégient les produits stériles à marges plus élevées et les biosimilaires, tout en maintenant les injectables oncologiques essentiels pour conserver la participation aux appels d'offres et les relations hospitalières. Sur la période 2026-2031, la différenciation concurrentielle se concentrera sur la préparation aux inspections, la fabrication multi-sites et l'analyse qualité en temps réel, qui influencent tous la notation des appels d'offres et les préférences de canal dans le marché des injections de paclitaxel.

Leaders du secteur des injections de paclitaxel

Bristol-Myers Squibb Company

Pfizer Inc.

Fresenius Kabi AG

Teva Pharmaceutical Industries Ltd.

Sandoz Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : La FDA a approuvé le relacorilant associé au nab-paclitaxel pour les adultes atteints d'un cancer épithélial de l'ovaire, des trompes de Fallope ou du péritoine primitif résistant au platine ayant subi 1 à 3 traitements systémiques antérieurs, dont au moins un avec du bévacizumab.

- Mai 2025 : Meitheal Pharmaceuticals, Inc. a lancé des particules de paclitaxel lié à l'albumine pour suspension injectable sur le marché américain. Le produit, une version générique d'Abraxane, est introduit dans le cadre d'un accord exclusif de licence et d'approvisionnement avec sa société mère, Hong Kong King-Friend Industry Co., Ltd.

Périmètre du rapport mondial sur le marché des injections de paclitaxel

Selon le périmètre du marché, l'injection de paclitaxel est un médicament de chimiothérapie utilisé pour traiter divers types de cancer. Il contient le principe actif paclitaxel, qui agit en inhibant la croissance des cellules cancéreuses. L'injection est administrée par voie intraveineuse (IV) sous surveillance médicale.

Le rapport sur le marché des injections de paclitaxel segmente le marché par formulation, notamment l'injection de paclitaxel à base de solvant, l'injection de paclitaxel lié à l'albumine, l'injection de paclitaxel liposomal/à micelles polymériques, et autres. Il catégorise également le marché par indication, couvrant le cancer du sein, le cancer du poumon non à petites cellules, le cancer des ovaires, l'adénocarcinome pancréatique, le sarcome de Kaposi lié au SIDA, et autres. La segmentation par utilisateur final comprend les hôpitaux, les centres spécialisés en cancérologie et les cliniques d'oncologie, et les centres de perfusion ambulatoires/de jour. De plus, le canal de distribution est segmenté en pharmacies hospitalières, pharmacies spécialisées, pharmacies de détail et en ligne, et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Injection de paclitaxel à base de solvant |

| Injection de paclitaxel lié à l'albumine |

| Injection de paclitaxel liposomal / à micelles polymériques |

| Autres (injection de paclitaxel à micelles polymériques, injection de paclitaxel à base d'émulsion) |

| Cancer du sein |

| Cancer du poumon non à petites cellules (CPNPC) |

| Cancer des ovaires |

| Adénocarcinome pancréatique |

| Sarcome de Kaposi lié au SIDA |

| Autres (cancer du col de l'utérus, cancer de l'endomètre) |

| Hôpitaux |

| Centres spécialisés en cancérologie et cliniques d'oncologie |

| Centres de perfusion ambulatoires/de jour |

| Pharmacies hospitalières |

| Pharmacies spécialisées |

| Pharmacies de détail et en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par formulation | Injection de paclitaxel à base de solvant | |

| Injection de paclitaxel lié à l'albumine | ||

| Injection de paclitaxel liposomal / à micelles polymériques | ||

| Autres (injection de paclitaxel à micelles polymériques, injection de paclitaxel à base d'émulsion) | ||

| Par indication | Cancer du sein | |

| Cancer du poumon non à petites cellules (CPNPC) | ||

| Cancer des ovaires | ||

| Adénocarcinome pancréatique | ||

| Sarcome de Kaposi lié au SIDA | ||

| Autres (cancer du col de l'utérus, cancer de l'endomètre) | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en cancérologie et cliniques d'oncologie | ||

| Centres de perfusion ambulatoires/de jour | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies spécialisées | ||

| Pharmacies de détail et en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la croissance projetée du marché des injections de paclitaxel jusqu'en 2031 ?

Le marché des injections de paclitaxel devrait atteindre 13,07 milliards USD d'ici 2031 à un CAGR de 12,39 % sur la période 2026-2031.

Quels domaines tumoraux influenceront le plus la demande de protocoles à base de paclitaxel ?

Les cancers du sein et des ovaires soutiennent la demande de base dans plusieurs lignes, tandis que l'adénocarcinome pancréatique est l'application à la croissance la plus rapide en raison du standard gemcitabine associé au nab-paclitaxel.

Comment les formulations sans solvant modifient-elles l'adoption clinique ?

Le nab-paclitaxel et les vecteurs micellaires émergents réduisent les réactions liées au solvant et raccourcissent les durées de perfusion, ce qui élargit les patients éligibles et améliore le débit ambulatoire.

Quelles évolutions réglementaires ont le plus d'impact en Europe ?

Les orientations de bioéquivalence spécifiques aux produits de l'Agence européenne des médicaments pour le nab-paclitaxel accélèrent les autorisations de génériques et harmonisent la substituabilité dans les appels d'offres et les États membres.

Comment les pharmacies hospitalières et spécialisées se répartissent-elles les rôles de distribution ?

Les pharmacies hospitalières dominent les premiers cycles et les soins de haute acuité, tandis que les pharmacies spécialisées gagnent des parts en coordonnant les avantages, les autorisations et les médicaments de soutien autour des protocoles complexes.

Quels facteurs façonneront le positionnement concurrentiel jusqu'en 2031 ?

La fabrication multi-sites, la préparation aux inspections, les stocks tampons et l'étendue du portefeuille guideront les décisions d'appels d'offres à mesure que la concurrence par les prix s'intensifie sur les produits à base de solvant et sans solvant.

Dernière mise à jour de la page le: