Taille et part du marché des graisses de friture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.04 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

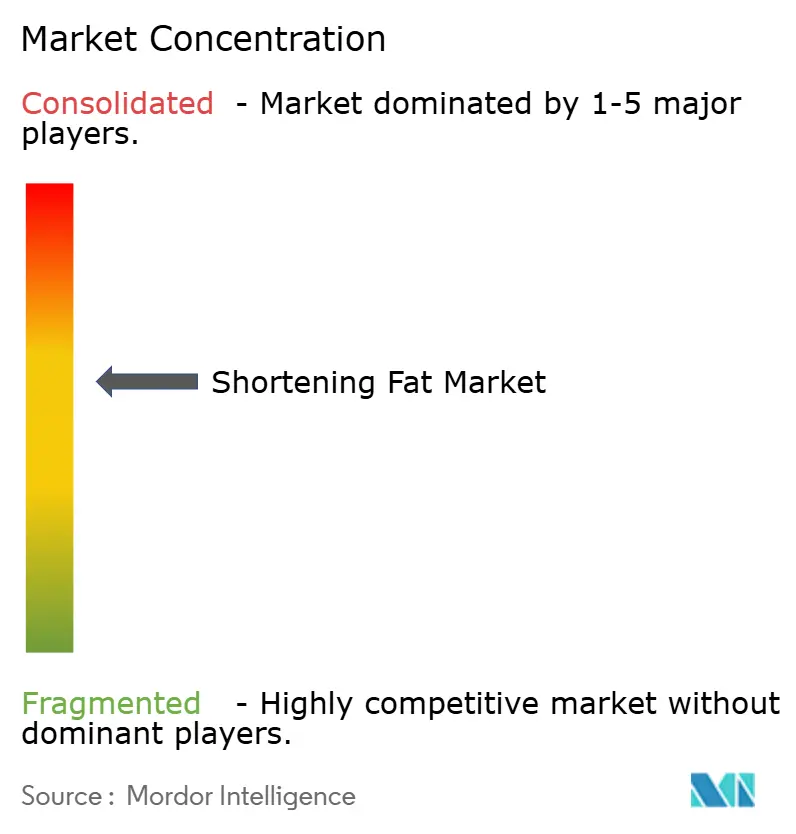

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des graisses de friture par Mordor Intelligence

La taille du marché mondial des graisses de friture était évaluée à 4,86 milliards USD en 2025 et devrait croître de 5,04 milliards USD en 2026 pour atteindre 6,08 milliards USD d'ici 2031, à un TCAC de 3,79 % durant la période de prévision (2026-2031). Les producteurs continuent de s'appuyer sur les graisses de friture pour obtenir des textures, des volumes et une durée de conservation spécifiques, de sorte que la croissance dans ces catégories contribue directement à une demande de base soutenue. Le durcissement des réglementations sur les graisses trans et la sensibilisation croissante à la santé incitent les fabricants à se tourner vers des systèmes de graisses de friture non hydrogénées, à faible teneur en graisses saturées et à base végétale, qui commandent généralement des valeurs unitaires plus élevées et stimulent la croissance des revenus. Par ailleurs, les préoccupations environnementales liées à l'huile de palme et les engagements plus larges des entreprises encouragent l'adoption de sources de graisses certifiées et traçables, ajoutant une nouvelle dimension à la demande axée sur la valeur.

Principaux enseignements du rapport

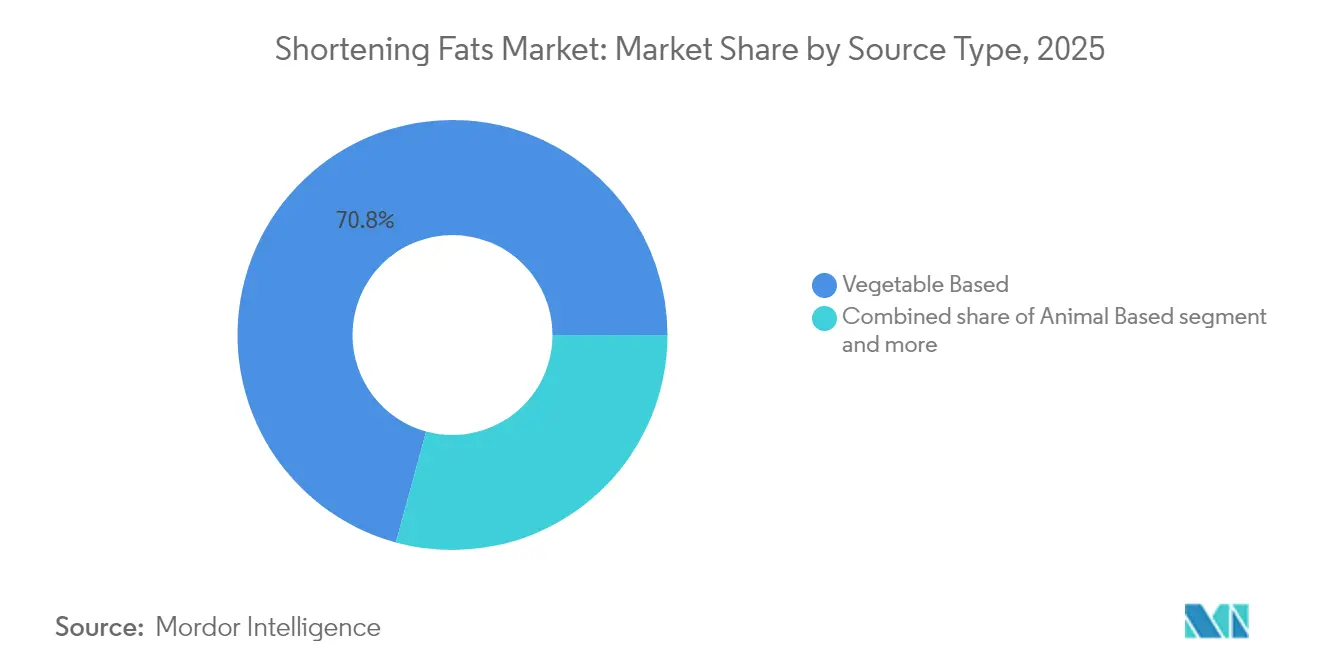

- Par type de source, les graisses de friture à base végétale ont capté 70,76 % de la part du marché des graisses de friture en 2025, tandis que les formulations à base animale devraient se développer à un TCAC de 3,82 % jusqu'en 2031.

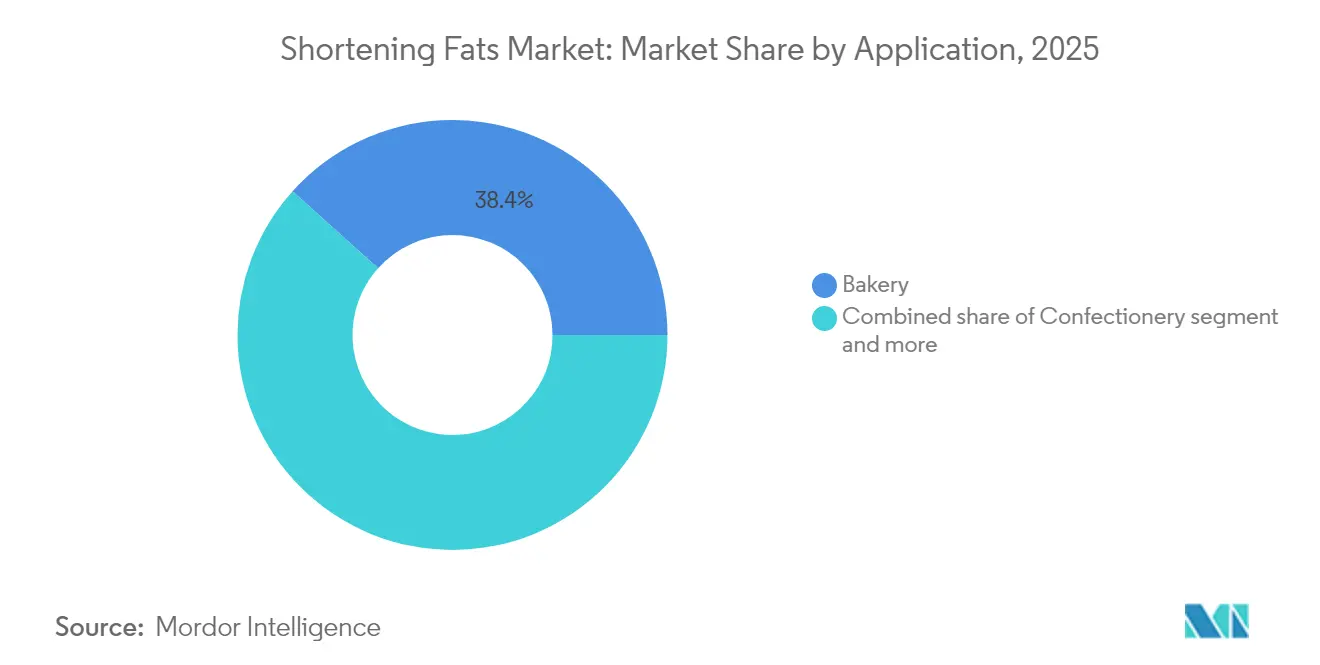

- Par application, la boulangerie-pâtisserie a dominé avec une part de revenus de 38,35 % de la taille du marché des graisses de friture en 2025 ; les plats préparés et les aliments transformés représentent le segment à la croissance la plus rapide avec un TCAC de 3,86 % jusqu'en 2031.

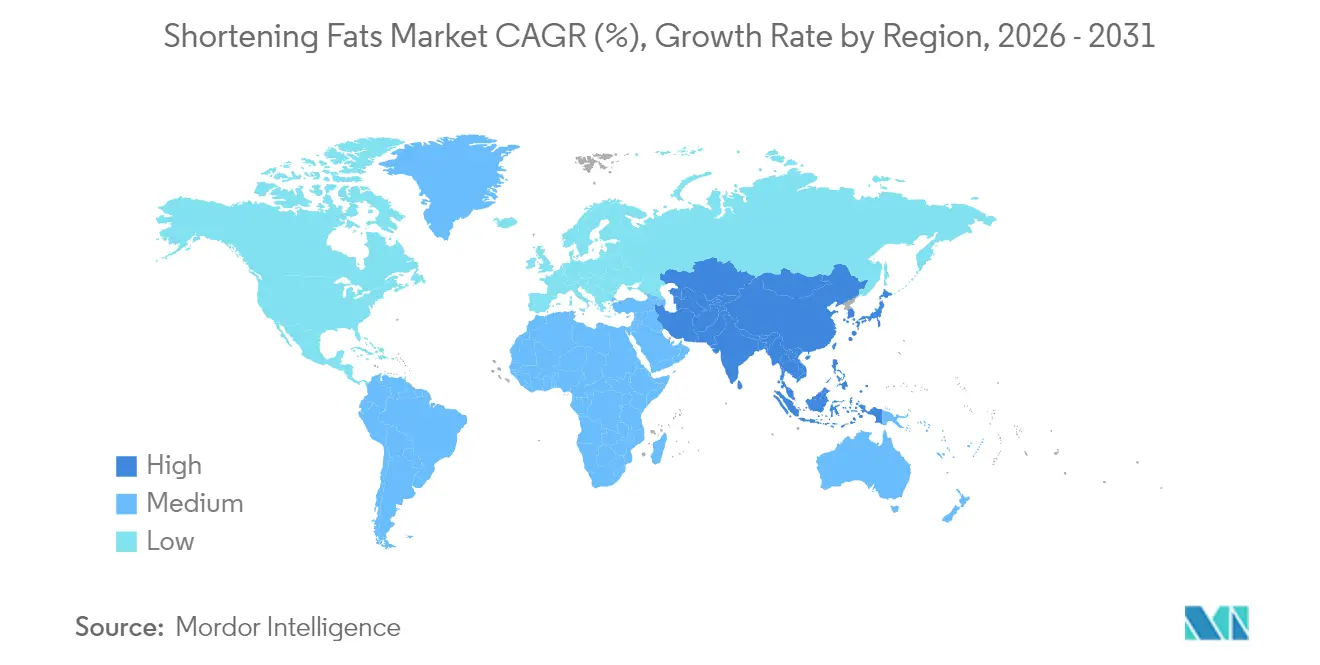

- Par zone géographique, l'Amérique du Nord représentait 40,78 % de la valeur du marché des graisses de friture en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 4,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des graisses de friture

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la consommation de produits de boulangerie-pâtisserie et de confiserie dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, répercussions sur l'Amérique du Sud, et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor des alternatives à base végétale | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance du secteur de la restauration hors domicile | +0.7% | Amérique du Nord, centres urbains Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Demande d'aliments de commodité portée par des modes de vie trépidants | +0.6% | Centres urbains Asie-Pacifique, Amérique du Nord, zones métropolitaines européennes | Moyen terme (2-4 ans) |

| Durabilité et production éco-responsable | +0.5% | Europe, Amérique du Nord, chaînes d'approvisionnement multinationales Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations produits et reformulations | +0.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la consommation de produits de boulangerie-pâtisserie et de confiserie dans les économies émergentes

L'augmentation de la consommation de produits de boulangerie-pâtisserie et de confiserie dans les économies émergentes constitue un moteur important du marché mondial des graisses de friture. Ces produits dépendent largement des graisses de friture pour obtenir la texture, l'aération et la stabilité en termes de durée de conservation souhaitées. Avec l'accélération de l'urbanisation et l'expansion des circuits de vente au détail moderne et de restauration, la demande de pain emballé, de gâteaux, de biscuits et de snacks sucrés augmente, accroissant directement l'utilisation industrielle des graisses de friture dans la boulangerie-pâtisserie et la confiserie à grande échelle. Par ailleurs, les fabricants introduisent des produits de boulangerie de style occidental et haut de gamme, qui contiennent souvent des teneurs en matières grasses plus élevées et nécessitent des graisses de friture plus spécialisées, contribuant davantage à la croissance des volumes. Selon les données de l'Office for National Statistics du Royaume-Uni (Office des statistiques nationales), les dépenses des consommateurs en pain et céréales au Royaume-Uni ont atteint environ 25,49 milliards GBP en 2024 [1]Source : Office for National Statistics, "Dépenses des consommateurs en pain et céréales au Royaume-Uni", ons.gov.uk. Cela met en évidence les dépenses substantielles liées à la boulangerie-pâtisserie, même dans des marchés relativement saturés. De telles tendances créent un potentiel de croissance significatif pour la demande de graisses de friture, car toute augmentation des dépenses des ménages en pain, céréales et produits de boulangerie sucrés nécessite généralement des volumes plus importants de graisses fonctionnelles dans les recettes industrielles.

Essor des alternatives à base végétale

La demande croissante d'alternatives à base végétale transforme considérablement le marché mondial des graisses de friture, les consommateurs accordant de plus en plus d'importance à la santé, à la durabilité et au bien-être animal. Les graisses de friture à base végétale, dérivées d'huiles telles que le palmier, le tournesol, le colza et des beurres végétaux de spécialité, offrent non seulement zéro cholestérol, mais présentent également le potentiel d'une teneur réduite en graisses saturées, ce qui en fait des substituts très attrayants aux graisses de friture traditionnelles à base de graisses animales. Les principaux fournisseurs d'ingrédients et les transformateurs d'huiles investissent activement dans des efforts de reformulation et des technologies avancées pour développer des graisses de friture à base végétale qui reproduisent fidèlement les fonctionnalités du beurre, du saindoux et du suif dans les applications de boulangerie-pâtisserie et de confiserie. Ces propriétés incluent des caractéristiques essentielles telles que l'aération, la plasticité et le comportement à la fusion. Cette innovation est en outre renforcée par l'expansion rapide du marché des aliments à base végétale, mettant en évidence une base de consommateurs robuste et croissante pour les graisses et graisses de friture à base végétale.

Croissance du secteur de la restauration hors domicile

La croissance du secteur de la restauration hors domicile constitue un moteur important du marché mondial des graisses de friture. Les restaurants à service rapide (QSR), les boulangeries-pâtisseries, les cafés et les restaurants décontractés dépendent fortement des huiles de friture et des graisses de cuisson pour garantir une qualité de produit constante et une efficacité opérationnelle. Les volumes élevés de poulet frit, de frites, de snacks cuits au four et de desserts produits dans ces établissements augmentent directement la demande de graisses de friture capables de résister à la friture à haute température, d'offrir une sensation en bouche agréable et de maintenir leur stabilité sur plusieurs cycles d'utilisation. L'expansion des chaînes de restauration organisées, tant sur les marchés développés qu'émergents, conjuguée à la hausse de la consommation hors-établissement via les plateformes de livraison, stimule davantage l'utilisation des graisses de friture dans les cuisines professionnelles et les cuisines centrales. Cette tendance est particulièrement visible dans le segment des restaurants à service rapide aux États-Unis. Selon les déclarations déposées auprès de la Commission des valeurs mobilières et des changes des États-Unis (U.S. Securities and Exchange Commission), les dépenses des consommateurs dans le secteur des QSR aux États-Unis ont atteint environ 358,4 milliards USD en 2024 [2]Source : Commission des valeurs mobilières et des changes des États-Unis (U.S. Securities and Exchange Commission), "Dépenses des consommateurs dans le secteur des restaurants à service rapide (QSR) aux États-Unis", sec.gov. Cela illustre l'ampleur considérable des ventes d'aliments frits et cuits dans ces établissements. Ces niveaux de dépenses élevés indiquent des achats importants et récurrents de graisses de friture et de graisses de cuisson pour soutenir les articles principaux des menus.

Durabilité et production éco-responsable

La durabilité et la production éco-responsable sont devenues des facteurs déterminants influençant les décisions d'approvisionnement sur le marché mondial des graisses de friture, notamment pour les ingrédients à base d'huile de palme. Les Principes et critères 2024 de la Table ronde pour l'huile de palme durable (RSPO) introduisent des exigences plus strictes en matière de performance environnementale et sociale pour les producteurs certifiés, avec un accent sur l'atténuation des risques de déforestation et l'amélioration des moyens de subsistance des travailleurs [3]Source : Table ronde pour l'huile de palme durable (RSPO), "Principes et critères RSPO 2024", rspo.org. En vertu des normes RSPO révisées de 2024, les producteurs certifiés doivent mettre en œuvre des contrôles rigoureux de l'utilisation des terres, respecter les garanties sociales et adopter des pratiques responsables en matière de travail. De plus, les entreprises de l'ensemble de la chaîne de valeur subissent une pression croissante de la part des acheteurs et des investisseurs pour démontrer leur conformité à ces normes. Dans ce contexte, les engagements en faveur de la déforestation nette zéro et des salaires équitables poussent les plantations de palmiers et les fournisseurs de graisses et de graisses de friture en aval à investir dans des chaînes d'approvisionnement traçables et alignées sur le climat. Bien que ces mesures puissent augmenter les coûts, elles offrent également des opportunités de différenciation sur le marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions réglementaires sur les graisses trans | -0.6% | Mondial, avec une application stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.4% | Mondial, aiguë dans les régions dépendant des importations comme le Moyen-Orient, l'Afrique du Nord et certaines parties de l'Asie | Moyen terme (2-4 ans) |

| Coûts de production élevés des alternatives plus saines | -0.3% | Amérique du Nord, Europe, marchés Asie-Pacifique développés | Moyen terme (2-4 ans) |

| Barrières commerciales et droits de douane affectant les importations/exportations de graisses de friture | -0.2% | Mondial, concentré dans les marchés protectionnistes comme l'Inde, l'Indonésie, l'Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires sur les graisses trans

Les restrictions réglementaires sur les graisses trans contraignent considérablement le marché mondial des graisses de friture. De nombreux pays ont mis en place des limites strictes ou des interdictions pures et simples sur les graisses trans produites industriellement, qui étaient traditionnellement dérivées d'huiles partiellement hydrogénées couramment utilisées dans les graisses de friture. Ces réglementations contraignent les fabricants à reformuler leurs produits, entraînant des coûts de recherche et développement (R&D) et d'ingrédients accrus pour répondre aux exigences légales tout en maintenant la fonctionnalité dans les applications de cuisson et de friture. La conformité implique également des dépenses supplémentaires liées aux tests, à l'étiquetage et à la certification pour les producteurs et les propriétaires de marques. Dans les régions où l'application est stricte, les produits non conformes risquent des rappels, des amendes ou une perte d'espace en rayon, décourageant l'utilisation des anciennes formulations de graisses de friture à haute teneur en graisses trans. Collectivement, ces mesures réglementaires réduisent la demande de graisses de friture conventionnelles et limitent la croissance du marché jusqu'à ce que des alternatives reformulées et conformes atteignent une adoption généralisée.

Coûts de production élevés des alternatives plus saines

Les coûts de production élevés des alternatives plus saines freinent la croissance du marché mondial des graisses de friture. Le développement et la fabrication de graisses de friture à faible teneur en graisses trans, à faible teneur en graisses saturées, non hydrogénées ou à base végétale nécessitent souvent des matières premières de qualité supérieure, telles que des huiles végétales à haute teneur en acide oléique, des émulsifiants de spécialité et des systèmes de graisses structurées, qui sont plus coûteuses que les huiles partiellement hydrogénées conventionnelles. De plus, les producteurs supportent des coûts supplémentaires liés à l'adaptation des procédés et au contrôle de la qualité pour s'assurer que ces nouvelles formulations atteignent des performances comparables aux graisses de friture traditionnelles en termes d'aération, de plasticité et de durée de conservation. Ces coûts d'entrée et de développement plus élevés se traduisent par des prix de produits plus élevés, que de nombreux utilisateurs industriels et clients de boulangerie-pâtisserie sensibles aux prix hésitent à accepter. Cette réticence ralentit la transition depuis les graisses de friture conventionnelles, limitant la pénétration du marché des alternatives plus saines et freinant la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les huiles végétales dominent, les graisses animales connaissent un renouveau culinaire

Les graisses de friture à base végétale représentaient 70,76 % du marché mondial des graisses de friture en 2025, s'imposant comme le segment leader en termes de valeur. Cette part de marché significative est attribuée à leur utilisation étendue dans les applications de boulangerie-pâtisserie, de confiserie et d'aliments transformés, où les fabricants privilégient les huiles végétales pour leurs propriétés fonctionnelles et leur rentabilité. Par ailleurs, le segment bénéficie d'un profil sanitaire et réglementaire plus favorable par rapport aux graisses animales traditionnelles, notamment dans les régions soumises à des limites plus strictes sur les graisses trans et les graisses saturées. La demande croissante des consommateurs pour des formulations à base végétale et meilleures pour la santé renforce davantage la position des graisses de friture à base végétale comme choix privilégié des propriétaires de marques. Leur disponibilité à partir de sources diverses, notamment le palmier, le soja, le tournesol et le colza, garantit un approvisionnement fiable pour les applications industrielles à grande échelle.

Les graisses de friture à base animale, bien qu'elles détiennent une part de marché plus faible, devraient croître à un taux de croissance annuel composé (TCAC) de 3,82 % jusqu'en 2031. Cette croissance est soutenue par une demande constante dans les applications où les graisses animales offrent une saveur, une texture et une fonctionnalité uniques difficiles à reproduire avec des alternatives à base végétale. Les produits de boulangerie-pâtisserie haut de gamme, la confiserie de spécialité et certaines cuisines régionales continuent de s'appuyer sur des graisses de friture à base de beurre, de suif et de saindoux, maintenant une base de demande stable. De plus, la popularité croissante des produits gourmands et artisanaux encourage les producteurs de niche à incorporer des graisses d'origine animale dans leurs recettes. Les améliorations du contrôle de la qualité et de la transparence de la chaîne d'approvisionnement répondent également aux préoccupations historiques liées à la cohérence et à la sécurité, soutenant davantage la croissance du segment.

Par application : la boulangerie-pâtisserie en tête, les plats préparés en accélération

Les applications de boulangerie-pâtisserie représentaient 38,35 % du marché mondial des graisses de friture en 2025, ce qui en fait le plus grand segment d'utilisation finale en termes de valeur. Cette dominance est portée par la production à grande échelle de pain industriel, de gâteaux et de pâtisseries, où les graisses de friture jouent un rôle essentiel dans la transformabilité et la qualité des produits. Dans ces applications, les graisses de friture aident à retenir l'humidité, ce qui donne des miettes plus moelleuses et une palatabilité améliorée tout au long de la durée de conservation du produit. Par ailleurs, elles améliorent l'aération et le volume dans les pâtes et les préparations, ce qui est essentiel pour obtenir une texture constante dans les lignes de boulangerie-pâtisserie produites en masse. La capacité des graisses de friture à stabiliser la distribution des graisses garantit une structure et une apparence uniformes, un facteur critique pour les produits de boulangerie-pâtisserie emballés de marque. Ces avantages fonctionnels positionnent collectivement les fabricants de produits de boulangerie-pâtisserie comme les principaux consommateurs de graisses de friture durant la période de prévision.

Les plats préparés et les aliments transformés, bien que constituant actuellement un segment d'application plus modeste, devraient croître à un TCAC de 3,86 % jusqu'en 2031, ce qui en fait l'une des utilisations de graisses de friture en expansion la plus rapide. Cette croissance est alimentée par une demande croissante de formats de repas pratiques à réchauffer et de repas surgelés, qui s'appuient sur les graisses de friture pour la diffusion des saveurs et la stabilité de la texture. Dans ces produits, les graisses de friture aident à maintenir la palatabilité après congélation, réchauffage et stockage prolongé, ce qui est essentiel pour la satisfaction des consommateurs. Les fabricants utilisent également les graisses de friture pour améliorer la sensation en bouche et la liaison dans les sauces, les garnitures et les composants enrobés des repas multi-composants. À mesure que les modes de vie urbains continuent d'évoluer et que les habitudes de travail hors domicile persistent, la consommation de plats préparés emballés et d'aliments transformés devrait croître régulièrement.

Analyse géographique

En 2025, l'Amérique du Nord représentait 40,78 % du marché mondial des graisses de friture, ce qui en fait le plus grand marché régional en termes de valeur. Cette position reflète la maturité et l'ampleur des industries des produits de boulangerie-pâtisserie emballés, des snacks et des plats préparés aux États-Unis, au Canada et au Mexique, qui sont d'importants utilisateurs de graisses de friture. La demande de base stable de la région est soutenue par la forte présence de la boulangerie-pâtisserie industrielle, des chaînes de restaurants à service rapide et des produits de boulangerie-pâtisserie surgelés. De plus, une infrastructure de chaîne du froid bien développée et des réseaux de distribution au détail permettent des volumes élevés de produits de boulangerie-pâtisserie surgelés et en température ambiante qui dépendent des graisses de friture pour la texture et l'amélioration de la durée de conservation. L'innovation produit dans les produits de boulangerie-pâtisserie gourmands et haut de gamme, ainsi que l'expansion des marques de distributeurs, renforcent davantage la domination de l'Amérique du Nord sur le marché.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide du marché mondial des graisses de friture, avec un TCAC anticipé d'environ 4,78 % jusqu'en 2031. Cette croissance est portée par l'industrialisation rapide de la boulangerie-pâtisserie et de la fabrication d'aliments transformés dans des pays tels que la Chine, l'Inde et l'Asie du Sud-Est. Des facteurs tels que l'urbanisation croissante, l'expansion des populations à revenus intermédiaires et la consommation croissante d'aliments hors domicile et de commodité contribuent à une utilisation plus importante des graisses de friture dans le pain emballé, les gâteaux, les snacks et les repas instantanés ou préparés.

L'Europe accuse un retard en termes de dynamisme de croissance en raison de la saturation du marché et d'une expansion démographique plus lente. De plus, le fort scepticisme des consommateurs envers les graisses de friture à base d'huile de palme, motivé par des préoccupations environnementales et des campagnes d'ONG, freine davantage la croissance. La mise en œuvre du Règlement de l'UE sur la déforestation en décembre 2024 devrait exercer une pression supplémentaire sur les chaînes d'approvisionnement en huile de palme, encourageant une transition vers des sources de graisses certifiées ou alternatives. L'Amérique du Sud, portée par le Brésil et l'Argentine, et les pays du Conseil de coopération du Golfe (CCG) au Moyen-Orient émergent comme des zones de croissance. Dans ces régions, la consommation croissante de pain et la modernisation des circuits de boulangerie-pâtisserie et de restauration augmentent progressivement l'utilisation des graisses de friture, bien que depuis une base plus faible.

Paysage concurrentiel

Le marché des graisses de friture est modérément fragmenté, avec une combinaison de leaders mondiaux de l'agro-industrie et de spécialistes régionaux en concurrence à la fois sur des lignes de produits de base et à valeur ajoutée. Des acteurs intégrés de premier plan, notamment Cargill Incorporated, Archer Daniels Midland Company, Bunge Global SA, Wilmar International Limited et AAK AB, opèrent sur l'ensemble de la chaîne de valeur. Leurs activités s'étendent de l'approvisionnement en oléagineux et du concassage à la production d'huiles raffinées, de graisses de spécialité et de graisses de friture sur mesure adaptées aux clients industriels. Ces entreprises utilisent d'importants réseaux d'approvisionnement mondiaux et des capacités de raffinage significatives pour garantir un approvisionnement constant et des prix compétitifs, essentiels pour les fabricants de produits de boulangerie-pâtisserie et de snacks à grand volume.

La dynamique concurrentielle du marché est de plus en plus influencée par la demande croissante de solutions de graisses de friture haut de gamme, plus saines et plus durables. Les entreprises leaders investissent dans l'interestérification enzymatique et les technologies avancées de fractionnement pour développer des graisses avec des profils de fusion personnalisés, une teneur réduite en graisses trans et saturées, et une stabilité oxydative améliorée. Ces innovations permettent aux clients de satisfaire des normes réglementaires et nutritionnelles plus strictes. En tirant parti de ces technologies, les fournisseurs s'éloignent des graisses de friture de base et captent des marges plus élevées dans des segments tels que les produits de boulangerie-pâtisserie haut de gamme, les enrobages de confiserie et les applications à base végétale.

Les capacités de service technique et de co-développement sont des aspects essentiels de la concurrence sur le marché des graisses de friture. Les principaux fournisseurs exploitent des laboratoires d'application et des boulangeries pilotes, en collaborant directement avec des marques multinationales de boulangerie-pâtisserie, de confiserie et de snacks. Ces partenariats se concentrent sur l'optimisation des formulations pour des procédés et des concepts de produits spécifiques, notamment les pâtisseries feuilletées, les biscuits fourrés, les pâtes surgelées et les snacks enrobés. Cette approche collaborative aide les clients à atténuer les risques de reformulation lors de la transition loin des huiles partiellement hydrogénées, de l'adoption de graisses à base végétale, ou pour répondre à de nouvelles exigences en matière de texture et de durée de conservation. De plus, ces relations étroites fournisseur-client renforcent la fidélité, rendant difficile pour les concurrents plus petits ou axés sur les produits de base de remplacer les fournisseurs établis.

Leaders du secteur des graisses de friture

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Global SA

Wilmar International Limited

AAK AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : iWare Supplychain Services Limited a conclu un accord de transport et de transfert (C&F) avec Bunge India Private Limited pour une période de trois ans. L'accord précise les responsabilités d'iWare dans la gestion de la distribution des huiles alimentaires, des graisses, de la vanaspati, de la margarine, de la poudre de cacao et des produits de graisses de friture pour boulangerie-pâtisserie.

- Novembre 2024 : Sinar Mas a présenté de nouvelles innovations en matière de margarine et de graisses de friture au salon SIAL InterFOOD 2024. Ces produits sont conçus pour répondre aux besoins des consommateurs végans et non végans, en répondant aux préoccupations croissantes concernant la santé et la durabilité.

Périmètre du rapport sur le marché mondial des graisses de friture

Les graisses de friture désignent généralement des huiles hydrogénées ayant une consistance semi-solide et une stabilité en conservation. Les graisses de friture offrent un effet lubrifiant dans les matrices alimentaires et influencent les propriétés sensorielles, notamment les attributs de texture et de saveur. Le marché mondial des graisses de friture est segmenté par type de source, application et zone géographique. Sur la base du type de source, le marché est segmenté en palmier et palmiste, graine de tournesol, soja, à base animale et autres. Le segment à base animale est lui-même sous-segmenté en beurre, graisse et saindoux. Sur la base de l'application, le marché est segmenté en confiserie, crèmes glacées, snacks, boulangerie-pâtisserie et autres. Sur la base de la zone géographique, l'étude analyse le marché des graisses de friture dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Le rapport propose la taille du marché et les prévisions pour le marché des graisses de friture en valeur (millions USD) pour tous les segments susmentionnés.

| À base végétale |

| À base animale |

| Autres |

| Boulangerie-pâtisserie |

| Confiserie |

| Snacks et salés |

| Crèmes glacées et desserts surgelés |

| Plats préparés et aliments transformés |

| Sauces et vinaigrettes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de source | À base végétale | |

| À base animale | ||

| Autres | ||

| Par application | Boulangerie-pâtisserie | |

| Confiserie | ||

| Snacks et salés | ||

| Crèmes glacées et desserts surgelés | ||

| Plats préparés et aliments transformés | ||

| Sauces et vinaigrettes | ||

| Autres | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la taille du marché des graisses de friture en 2026 ?

La taille du marché des graisses de friture est de 5,04 milliards USD en 2026, avec une valeur prévisionnelle de 6,08 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les plats préparés et les aliments transformés devraient croître à un TCAC de 3,86 % jusqu'en 2031, car les aliments de commodité gagnent des parts de marché.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait être en tête avec un TCAC de 4,78 % porté par l'expansion de la boulangerie-pâtisserie en Chine et l'industrialisation de la confiserie en Inde.

Qu'est-ce qui motive la transition vers des graisses de friture sans huile de palme ?

Les règles de l'UE sur la déforestation et la demande des consommateurs pour des approvisionnements traçables stimulent le développement de graisses à base de tournesol, de colza et de graisses dérivées par fermentation, structurées de manière enzymatique.

Dernière mise à jour de la page le: