Taille et Part du Marché des Matières Grasses et Huiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

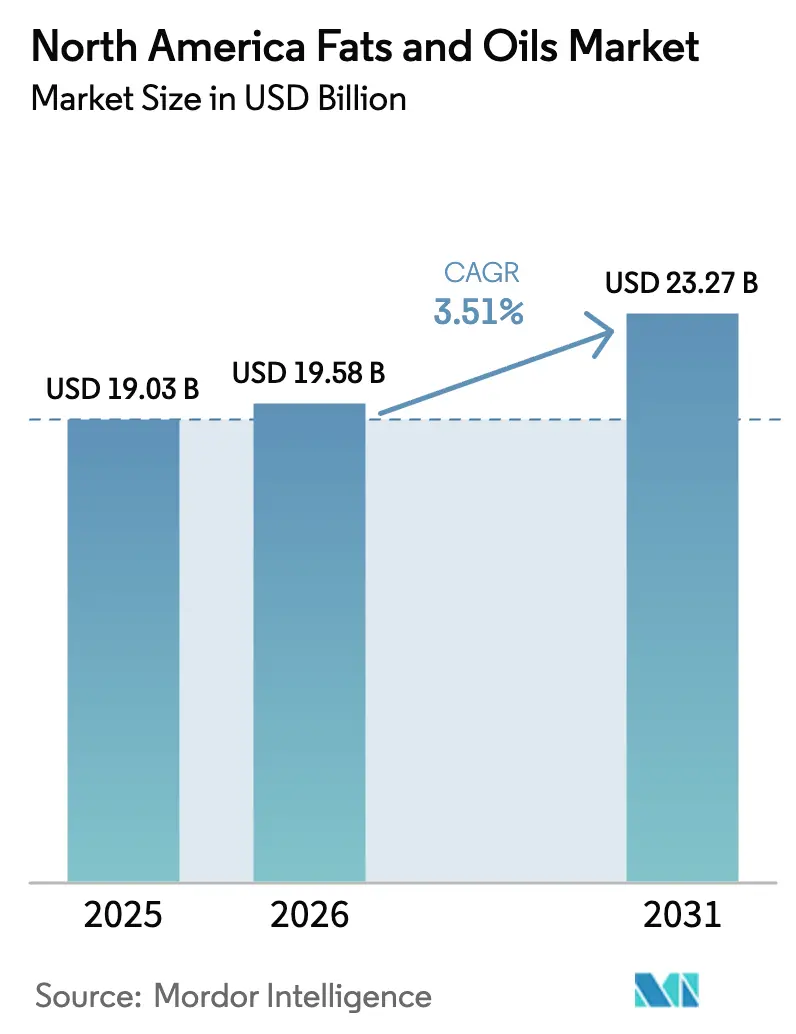

| Taille du marché de l'année de base (2025) | 19.03 Milliards de dollars |

| Taille du Marché (2026) | 19.58 Milliards de dollars |

| Taille du Marché (2031) | 23.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matières Grasses et Huiles en Amérique du Nord par Mordor Intelligence

La taille du marché des matières grasses et huiles en Amérique du Nord était évaluée à 19,03 milliards USD en 2025 et devrait croître de 19,58 milliards USD en 2026 pour atteindre 23,27 milliards USD d'ici 2031, à un TCAC de 3,51 % durant la période de prévision (2026-2031). Cette croissance régulière reflète des changements structurels significatifs au sein du marché. Les mandats relatifs au diesel renouvelable stimulent l'utilisation des graisses animales et des huiles végétales à haute stabilité dans le mélange de carburants, avec des volumes désormais comparables à la demande de qualité alimentaire. Parallèlement, les exigences de reformulation à étiquette propre incitent les transformateurs à remplacer les fractions traditionnelles d'huile de palmiste par des mélanges interestérifiés plus coûteux. Par ailleurs, en décembre 2024, la Food and Drug Administration (FDA) des États-Unis a révisé sa définition de l'allégation nutritionnelle sain,

permettant aux huiles contenant 20 % ou moins de graisses saturées de se qualifier. Ce changement réglementaire a accru la préférence pour les huiles de canola, de tournesol et de soja à haute teneur en acide oléique par rapport aux huiles de coco et de palme chez les formulateurs.

Principaux Enseignements du Rapport

- Par type de produit, les huiles ont dominé le marché avec une part de 56,53 % et devraient croître à un TCAC de 5,82 % durant la période de prévision.

- Par application, le segment alimentaire détient la plus grande part de marché de 58,92 %, tandis que l'alimentation animale devrait croître à un TCAC de 5,37 % jusqu'en 2031.

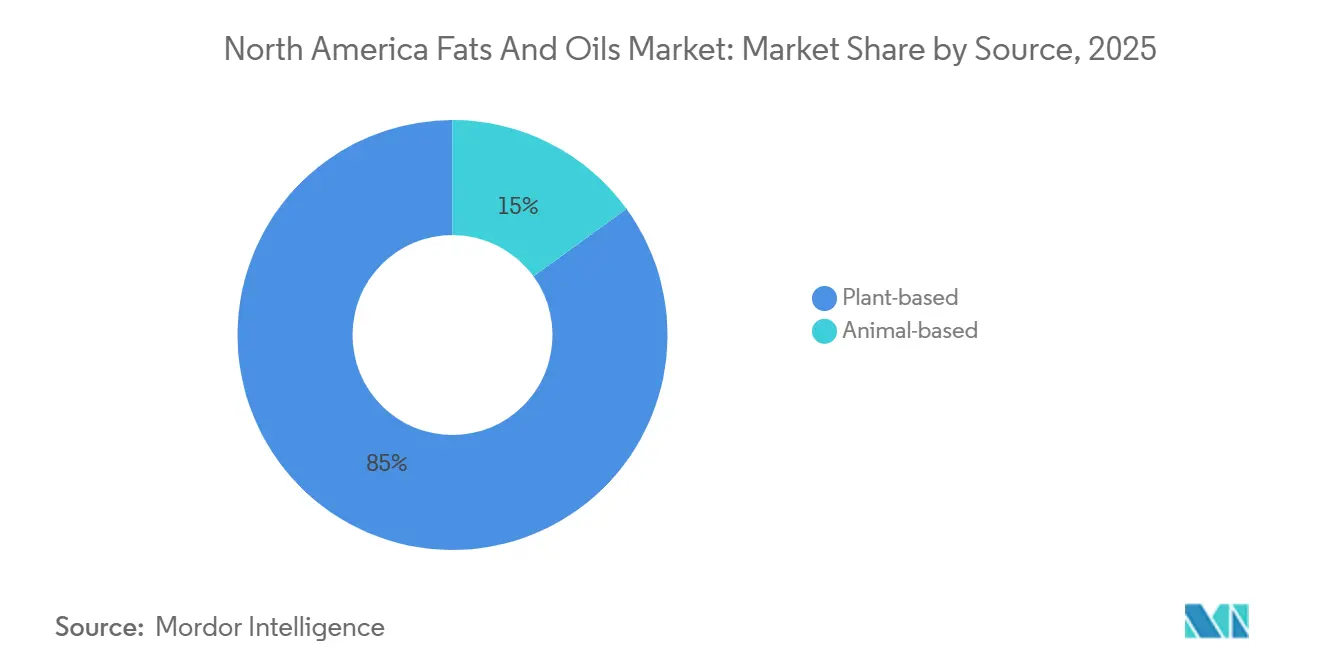

- Par source, les sources végétales ont capturé le marché des matières grasses et huiles, occupant 84,98 % de la part de marché, tandis que le segment d'origine animale devrait atteindre un TCAC de 6,32 %.

- Par pays, les États-Unis ont dominé le marché avec une part de 71,64 %, et le Canada devrait croître à un TCAC de 4,62 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Matières Grasses et Huiles en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence pour les matières grasses et huiles biologiques, non-OGM et certifiées durables | +0.5% | États-Unis, Canada (clusters urbains) | Moyen terme (2-4 ans) |

| Les régimes à base de plantes stimulent la demande d'huiles végétales diversifiées | +0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Les industries de la boulangerie et des snacks nécessitent des matières grasses et huiles spéciales | +0.6% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| Les tendances de reformulation soutiennent la demande de substituts aux graisses trans | +0.4% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Les transformateurs d'aliments emballés standardisent les huiles de friture et de cuisson à haute stabilité | +0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| La sensibilisation à la santé stimule la demande d'huiles comestibles riches en oméga | +0.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les matières grasses et huiles biologiques, non-OGM et certifiées durables

Les ventes d'huiles comestibles biologiques augmentent à un rythme plus rapide que les huiles conventionnelles, portées par les détaillants qui consacrent davantage d'espace en rayon aux produits portant les labels Biologique du Département de l'Agriculture des États-Unis (USDA) et Non-OGM Project Verified [1]Source : Organic Trade Association, "Organic Industry Survey 2025," ota.com . L'USDA a lancé une Initiative de Transition Biologique pour aider les agriculteurs à convertir leurs superficies à la production de graines oléagineuses biologiques. Cette initiative vise à remédier aux contraintes d'approvisionnement qui ont maintenu les prix de l'huile de soja biologique nettement supérieurs aux références conventionnelles. L'huile de tournesol, traditionnellement une culture mineure en Amérique du Nord, suscite un regain d'intérêt à mesure que les hectares certifiés biologiques dans les Grandes Plaines du Nord ont considérablement augmenté. Cette croissance est attribuée aux avantages de la rotation des cultures et à la tarification premium, qui contribuent à compenser les rendements à l'hectare inférieurs à ceux du soja. De plus, les certifications de durabilité s'étendent au-delà des normes biologiques, la Table Ronde sur l'Huile de Palme Durable (RSPO) comptant un nombre croissant d'entreprises membres nord-américaines. Cela reflète les réponses des fabricants alimentaires aux exigences des investisseurs et aux tableaux de bord des organisations non gouvernementales mettant l'accent sur la transparence de la chaîne d'approvisionnement. Ces développements sont particulièrement notables dans les circuits de vente au détail premium et les opérations de restauration collective destinées aux consommateurs soucieux de leur santé. Cependant, l'adoption reste limitée dans les segments institutionnels sensibles aux coûts, où le coût par portion continue d'être le principal facteur influençant les décisions d'achat.

Les régimes à base de plantes stimulent la demande d'huiles végétales diversifiées

Les ventes d'aliments à base de plantes aux États-Unis ont considérablement augmenté la demande d'huiles spéciales, notamment dans les catégories qui s'appuient sur les huiles de coco, d'avoine et d'amande pour la texture et la sensation en bouche. La popularité croissante des substituts de viande à base de plantes a créé un besoin d'huiles qui reproduisent les caractéristiques de grésillage et de brunissement des graisses animales. Pour y répondre, les formulateurs mélangent souvent de l'huile de tournesol à haute teneur en acide oléique avec de petites quantités d'huile de coco, obtenant ainsi le profil sensoriel souhaité tout en assurant la conformité avec les seuils d'étiquetage des graisses saturées. Les importations d'huile d'olive aux États-Unis ont augmenté de 23 % d'une année sur l'autre au début de 2024, portées par l'adoption croissante du régime méditerranéen. Les consommateurs remplacent de plus en plus le beurre par de l'huile d'olive dans la cuisine à domicile, un changement de comportement qui se poursuit même si les prix de détail se stabilisent après la sécheresse européenne de 2023 [2]Source : U.S. Department of Agriculture, "Mexico: Oilseeds and Products Annual," fas.usda.gov. De même, l'huile d'avocat, qui était pratiquement absente des rayons de vente au détail nord-américains il y a dix ans, occupe désormais des sections dédiées dans les supermarchés grand public. Son prix premium est justifié par son point de fumée élevé et sa teneur en graisses monoinsaturées, qui correspondent aux recommandations des cardiologues. Ce changement dans les préférences des consommateurs est encore soutenu par les influenceurs des réseaux sociaux et les recommandations de célébrités, qui ont élevé des huiles de niche au rang de produits de base du foyer. Les transformateurs de produits de base traditionnels peinent à reproduire cette approche marketing.

Les industries de la boulangerie et des snacks nécessitent des matières grasses et huiles spéciales

Les fabricants de produits de boulangerie et de confiserie font face à un défi unique : répondre aux exigences des consommateurs en matière d'étiquettes propres sans huiles hydrogénées, tout en maintenant la texture feuilletée et la longue durée de conservation que les graisses partiellement hydrogénées offraient autrefois. L'interestérification, un procédé chimique qui réarrange les acides gras sur le squelette glycérol, s'est imposée comme une solution pratique. Cette technologie permet la production de graisses solides à partir d'huiles liquides sans créer d'isomères trans, bien qu'elle augmente les coûts des ingrédients de huit à douze centimes par livre. Des entreprises telles que Cargill et AAK ont réalisé des investissements significatifs dans la capacité d'interestérification en Amérique du Nord, en se concentrant sur des applications telles que les pâtes laminées et les garnitures à la crème, où la préservation de la fonctionnalité est essentielle. L'huile de soja à haute teneur en acide oléique, commercialisée sous des noms de marque tels que Vistive Gold et Plenish, prolonge la durée de friture de 30 à 50 % par rapport à l'huile de soja conventionnelle. Cet avantage aide les restaurants de restauration rapide à réduire la fréquence de changement d'huile et les coûts d'élimination. Les fabricants de snacks explorent également des huiles modifiées par des enzymes qui améliorent la rétention du croustillant dans les climats humides, ce qui est particulièrement important pour les produits distribués dans des régions comme le Mexique et le sud des États-Unis. Les cadres de conformité réglementaire, notamment les déterminations Généralement Reconnues comme Sûres (GRAS) de la Food and Drug Administration (FDA) des États-Unis et les certifications Casher, ajoutent une complexité supplémentaire. Ces exigences favorisent souvent les fournisseurs établis disposant d'équipes internes d'affaires réglementaires par rapport aux petits transformateurs de graisses régionaux.

Les tendances de reformulation soutiennent la demande de substituts aux graisses trans

La Food and Drug Administration (FDA) des États-Unis a imposé le retrait des huiles partiellement hydrogénées de l'approvisionnement alimentaire en 2018, initiant un effort de reformulation significatif dans les catégories de la boulangerie, des snacks et de la restauration collective. Ce changement a déclenché une vague d'innovation de plusieurs milliards de dollars dans les spécifications des ingrédients. L'interestérification s'est imposée comme la principale technologie de remplacement, permettant aux transformateurs de créer des graisses solides avec des profils de fusion personnalisés en utilisant des huiles liquides comme matière première. Cependant, ce procédé nécessite des équipements spécialisés et une expertise technique, ce qui a concentré la production chez quelques fournisseurs à grande échelle. Les huiles de soja et de tournesol à haute teneur en acide oléique ont gagné des parts de marché substantielles dans les applications de friture en raison de leur stabilité oxydative prolongée. Cette stabilité réduit la fréquence de renouvellement de l'huile et diminue les coûts globaux, même si ces huiles sont proposées à des prix initiaux plus élevés. L'huile de palme, naturellement exempte de graisses trans et solide à température ambiante, a initialement connu une utilisation accrue durant la phase de reformulation. Cependant, les préoccupations en matière de durabilité ont incité de nombreuses marques à explorer des alternatives telles que le beurre de karité et les lipides structurés par voie enzymatique. Les efforts de reformulation s'étendent désormais au-delà de l'élimination des graisses trans pour inclure la réduction des graisses saturées. La définition actualisée de l'allégation « sain » par la FDA et les exigences anticipées en matière d'étiquetage en face avant des emballages ont créé des incitations à minimiser l'utilisation des huiles tropicales. Les petits fabricants font face à des défis significatifs en matière de reformulation, car les coûts des tests sensoriels, de la validation de la durée de conservation et des ajustements de la ligne de production peuvent dépasser 100 000 USD par unité de gestion des stocks. Ces coûts élevés favorisent les fournisseurs établis disposant de solides capacités de support technique et découragent les nouveaux entrants sur le marché. La cohérence géographique est maintenue en Amérique du Nord dans le cadre des efforts d'harmonisation de l'Accord États-Unis-Mexique-Canada (AEUMC), bien que l'application varie. Les États-Unis appliquent les mesures d'inspection et de rappel les plus strictes de la région.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perception négative de l'huile de palme et des graisses tropicales | -0.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Défis réglementaires liés aux graisses trans et à l'étiquetage nutritionnel | -0.2% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Concurrence des substituts de graisses et des systèmes alternatifs | -0.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Défis techniques liés au remplacement des graisses animales et des huiles de palme | -0.3% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perception négative de l'huile de palme et des graisses tropicales

Le lien de l'huile de palme avec la déforestation et la destruction des habitats a créé un défi réputationnel significatif, influençant le comportement des consommateurs et faisant pression sur les fabricants alimentaires pour qu'ils reformulent leurs produits afin d'éviter les réactions négatives sur les réseaux sociaux et le risque de retrait des rayons de vente au détail. Des entreprises telles que Ferrero, Nestlé et Unilever se sont engagées à utiliser 100 % d'huile de palme durable certifiée par la Table Ronde sur l'Huile de Palme Durable (RSPO) d'ici 2025. Cependant, la certification seule n'a pas suffi à répondre aux critiques, car la surveillance par satellite d'organisations telles que Global Forest Watch continue de signaler des pertes forestières dans les zones de concession. Les marques de confiserie nord-américaines explorent des alternatives sans huile de palme, notamment le beurre de karité et des mélanges structurés par voie enzymatique d'huile de tournesol à haute teneur en acide oléique et d'huile de soja entièrement hydrogénée. Ces substituts augmentent souvent les coûts des ingrédients de 15 % à 25 % et nécessitent des essais de reformulation pour reproduire les propriétés de fusion uniques de l'huile de palme. Les défis techniques sont particulièrement importants dans des applications telles que les enrobages de chocolat et les crèmes de biscuits sandwich, où le point de fusion précis et la saveur neutre de l'huile de palmiste sont difficiles à remplacer. Des enquêtes auprès des consommateurs indiquent que 43 % des acheteurs aux États-Unis évitent activement l'huile de palme lors de la lecture des étiquettes des produits. Ce changement de comportement des consommateurs a incité les grands détaillants à introduire des gammes de produits à marque propre sans huile de palme. L'impact de cette tendance est le plus visible dans les segments de la confiserie et de la boulangerie, où l'huile de palme représentait historiquement 20 % à 30 % des apports en matières grasses. En revanche, l'effet sur les huiles de friture et les applications industrielles a été minime, car la fonctionnalité et le coût restent les principaux facteurs influençant les décisions d'achat.

Défis réglementaires liés aux graisses trans et à l'étiquetage nutritionnel

La Food and Drug Administration (FDA) des États-Unis a finalisé le retrait des huiles partiellement hydrogénées de la liste des substances Généralement Reconnues comme Sûres (GRAS), interdisant effectivement les graisses trans artificielles. Cependant, la vérification de la conformité et l'application sont toujours en cours, car les inspecteurs continuent d'identifier des produits non conformes, notamment dans les épiceries ethniques et les petites boulangeries. De même, le Canada a mis en œuvre des restrictions comparables, tandis que le Mexique introduit progressivement des limites sur les graisses trans en conformité avec les directives de l'Organisation Panaméricaine de la Santé (OPS). Ces mesures établissent un cadre réglementaire à l'échelle de l'Amérique du Nord, éliminant les opportunités d'arbitrage concurrentiel. Les exigences en matière d'étiquetage nutritionnel deviennent également plus strictes. La Food and Drug Administration a mis à jour le format du tableau des informations nutritionnelles pour mettre l'accent sur les graisses saturées et les sucres ajoutés, ce qui désavantage les huiles tropicales et encourage la reformulation vers des alternatives telles que les huiles de canola, de tournesol et de soja à haute teneur en acide oléique [3]Source : U.S. Food & Drug Administration, "How to Understand and Use the Nutrition Facts Label," fda.gov. Bien que les schémas d'étiquetage en face avant des emballages ne soient pas encore obligatoires aux États-Unis, ils sont en cours de discussion et pourraient pénaliser les produits riches en graisses saturées, réduisant davantage l'utilisation des huiles de palme et de coco. Les coûts de conformité associés à ces changements réglementaires sont significatifs. Les efforts de reformulation nécessitent des tests sensoriels, une validation de la durée de conservation et des ajustements de la ligne de production, qui peuvent coûter aux fabricants de taille moyenne plus de 100 000 USD par unité de gestion des stocks (SKU). Ces coûts élevés créent des barrières pour les acteurs plus petits et favorisent les fournisseurs établis disposant de solides capacités de support technique. De plus, l'environnement réglementaire comprend désormais des mises à jour de l'étiquetage des allergènes. Par exemple, l'inclusion de l'huile de sésame sur la liste des allergènes majeurs en 2023 a contraint les fabricants à auditer les chaînes d'approvisionnement et à mettre en œuvre des protocoles de ségrégation, ajoutant de la complexité aux opérations de mélange multi-huiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Huiles Liquides Surpassent les Graisses Solides grâce à la Dynamique de l'Étiquette Propre

En 2025, les huiles représentaient 56,53 % de la part de marché et devraient croître à un taux annuel de 5,82 % jusqu'en 2031, représentant la croissance la plus rapide parmi les types de produits. Cette croissance est portée par la préférence des fabricants alimentaires pour les formats liquides qui éliminent les étapes d'hydrogénation et simplifient les déclarations d'ingrédients. L'huile de soja continue de jouer un rôle central dans la transformation alimentaire nord-américaine en raison de sa saveur neutre et de son prix compétitif. Cependant, l'huile de soja à haute teneur en acide oléique remplace de plus en plus les grades conventionnels dans les applications de friture, où les cycles d'utilisation prolongés justifient une prime de prix de 10 à 15 %. L'huile de canola, le deuxième segment en volume, bénéficie de son profil favorable en acides gras, qui soutient les allégations de santé cardiaque et la stabilité à haute température. Les expansions de la production canadienne garantissent un approvisionnement régulier pour les fabricants alimentaires et les distributeurs de restauration collective aux États-Unis.

L'huile de palme, malgré les préoccupations persistantes en matière de durabilité, maintient sa présence dans les applications industrielles de boulangerie et de confiserie en raison de sa teneur en graisses solides et de sa stabilité oxydative inégalées. Cependant, les volumes d'importation se stabilisent à mesure que les marques promeuvent de plus en plus des reformulations sans huile de palme. L'huile de coco sert un marché à double usage : les grades raffinés sont utilisés comme substituts de l'huile de palme dans les confiseries véganes, tandis que l'huile de coco vierge commande des prix premium dans les circuits d'alimentation naturelle, malgré sa teneur élevée en graisses saturées en contradiction avec les directives diététiques. L'huile d'olive, traditionnellement une importation de niche, étend son utilisation au-delà des vinaigrettes vers les applications de cuisson à mesure que les consommateurs adoptent les principes du régime méditerranéen. La production californienne contribue à une part croissante de l'approvisionnement intérieur. Les huiles de tournesol et de coton répondent aux marchés régionaux. L'huile de tournesol gagne en popularité dans les formats biologiques et à haute teneur en acide oléique, tandis que l'huile de coton reste concentrée dans le sud des États-Unis, où elle est un sous-produit de l'industrie textile. Les graisses spéciales, notamment le beurre, le suif, le saindoux et les mélanges élaborés, subissent des changements significatifs. Le beurre est premiumisé avec des variantes nourries à l'herbe et de style européen gagnant du terrain dans la vente au détail. Le suif, autrefois un sous-produit de faible valeur du rendu, est désormais très demandé comme matière première pour le diesel renouvelable, atteignant des prix comparables aux grades comestibles. Le saindoux connaît un regain d'intérêt dans les applications culinaires, notamment en boulangerie et en friture, bien que ses volumes restent modestes par rapport aux huiles végétales.

Par Application : La Fortification de l'Alimentation Animale Stimule l'Expansion la Plus Rapide

En 2025, les applications alimentaires représentaient 58,92 % de la part de marché, incluant des catégories telles que la confiserie, la boulangerie, les produits laitiers et autres aliments transformés. Pendant ce temps, l'alimentation animale était l'application à la croissance la plus rapide, avec un taux de croissance annuel de 5,37 %. Cette croissance est principalement portée par les mandats de fortification en acides gras oméga-3 dans l'aquaculture et la production avicole, qui contribuent à améliorer les taux de conversion alimentaire et à améliorer la qualité nutritionnelle de la viande et des œufs.

Les fabricants de confiserie s'efforcent de relever le défi du remplacement de l'huile de palme en expérimentant des alternatives telles que le beurre de karité et les mélanges interestérifiés. Ces substituts reproduisent le croquant et le brillant des enrobages de chocolat sans recourir à des sources tropicales. Cependant, les augmentations de coûts associées de 20 % à 30 % par formulation mettent à l'épreuve la fidélité à la marque et les marges bénéficiaires. Dans le segment de la boulangerie, qui est la plus grande sous-catégorie alimentaire, il existe une préférence croissante pour les huiles liquides et les graisses modifiées par des enzymes qui prolongent la durée de conservation et soutiennent les déclarations d'étiquettes propres. L'huile de soja à haute teneur en acide oléique devient de plus en plus populaire, notamment dans les pâtes laminées et les applications de friture. Les fabricants de produits laitiers incorporent des graisses spéciales dans les analogues de fromage et les garnitures fouettées, car ces applications nécessitent des courbes de fusion précises et des propriétés d'émulsification que les huiles de base standard ne peuvent pas fournir sans modification. De plus, d'autres applications alimentaires, telles que les vinaigrettes, les sauces et les plats préparés, utilisent les huiles comme vecteurs de saveurs et de vitamines liposolubles. Dans les catégories de produits premium, les certifications biologiques et non-OGM (organisme non génétiquement modifié) deviennent des exigences standard.

Par Source : Les Graisses Animales en Hausse grâce à la Demande de Diesel Renouvelable

Les sources végétales devraient dominer avec une part de marché de 84,98 % en 2025, soulignant les avantages structurels de l'agriculture oléagineuse en Amérique du Nord. La culture du soja, du canola et du tournesol est profondément intégrée dans les systèmes de rotation des cultures et soutenue par une infrastructure de trituration étendue. L'huile de soja représente la plus grande part du volume végétal, portée par la capacité de production significative de la ceinture de soja des États-Unis et la polyvalence de l'huile dans les applications alimentaires, d'alimentation animale et industrielles. L'huile de canola, le deuxième contributeur à l'approvisionnement végétal, bénéficie d'une production canadienne dépassant 18 millions de tonnes métriques annuellement, avec des installations de trituration souvent situées à proximité des raffineries de biodiesel pour maximiser l'extraction de valeur. Les huiles de tournesol, de coton et spéciales, telles que l'olive et l'avocat, contribuent à des volumes plus faibles mais croissent plus rapidement que les huiles de qualité courante à mesure que les consommateurs recherchent de plus en plus la diversité des saveurs et des ingrédients axés sur la santé. L'huile de palme, bien que végétale, est catégorisée séparément en raison de sa dépendance aux importations et des préoccupations en matière de durabilité, qui la différencient des huiles produites localement.

Les graisses d'origine animale connaissent le taux de croissance le plus rapide parmi les catégories de sources, s'expandant à 6,32 % annuellement. Cette croissance est portée par la demande de matières premières pour le diesel renouvelable, qui a élevé le suif d'un sous-produit de faible valeur à une matière première premium. Darling Ingredients, le plus grand transformateur nord-américain, a signalé des prix du suif dépassant 60 cents par livre en 2024, soit plus du double de la moyenne historique, alors que les raffineries de diesel renouvelable se disputent les matières premières pour satisfaire les mandats de mélange étatiques et fédéraux.

Analyse Géographique

Les États-Unis ont dominé le marché nord-américain avec une part de 71,64 % en 2025, portés par leur solide industrie de transformation alimentaire, leur vaste capacité de trituration des graines oléagineuses et leur grande population qui stimule la demande dans les secteurs de la vente au détail et de la restauration collective. La production d'huile de soja aux États-Unis a atteint 28,6 milliards de livres durant l'année commerciale 2024-2025, avec 13,9 milliards de livres allouées à la production de diesel à base de biomasse. Cette allocation réduit la disponibilité de l'huile de soja de qualité alimentaire, soutenant des prix plus élevés. Le marché américain est géographiquement diversifié, avec des installations de trituration de la côte du Golfe axées sur la production orientée vers l'exportation et les matières premières pour le diesel renouvelable, des usines du Midwest au service des transformateurs alimentaires nationaux et des producteurs d'aliments pour le bétail, et des raffineries californiennes spécialisées dans les huiles spéciales à prix premium et les produits certifiés biologiques pour les marchés côtiers. Des facteurs réglementaires tels que les normes de carburants renouvelables au niveau des États, les exigences d'étiquetage nutritionnel de la Food and Drug Administration (FDA) et les programmes de certification biologique du Département de l'Agriculture des États-Unis (USDA) influencent les offres de produits et les stratégies d'investissement. De plus, les États-Unis sont la principale destination des exportations d'huile de canola canadienne, avec un commerce transfrontalier dépassant 2 milliards de livres annuellement, soutenu par l'accès en franchise de droits de l'Accord États-Unis-Mexique-Canada (AEUMC) et des réseaux logistiques intégrés.

Le Canada est le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance annuel de 4,62 % prévu jusqu'en 2031. Cette croissance est alimentée par les expansions de la capacité de trituration du canola, qui convertissent les récoltes nationales en huile de qualité alimentaire et en matières premières pour le diesel renouvelable au sein d'installations verticalement intégrées. En 2024, Richardson International, une agro-industrie canadienne, a annoncé un investissement de 250 millions USD dans l'infrastructure de transformation du canola pour améliorer la capacité d'exportation vers les fabricants alimentaires américains et les raffineries de biodiesel asiatiques. L'huile de canola canadienne jouit d'une solide réputation pour ses bienfaits sur la santé, sa teneur en graisses monoinsaturées et la présence d'oméga-3 soutenant les allégations de santé cardiovasculaire qui résonnent auprès des consommateurs nord-américains. Le marché canadien produit également des huiles spéciales, telles que les huiles de lin et de chanvre, tirant parti de l'agriculture en climat froid du pays et de ses capacités de certification biologique.

D'autres marchés en Amérique du Nord, notamment le Mexique, l'Amérique centrale et les Caraïbes, contribuent également à la croissance de la région. Le Mexique, le troisième marché en importance, est en expansion à mesure que l'urbanisation et la hausse des revenus stimulent la consommation accrue d'aliments emballés. Cependant, le pays reste un importateur net d'huiles de soja et de palme, créant des opportunités pour les exportateurs américains de tirer parti de la proximité et de l'accès commercial préférentiel de l'AEUMC. Les consommateurs mexicains utilisent principalement l'huile de soja pour la cuisine et l'huile de palme pour les applications industrielles de boulangerie, tandis que l'huile d'olive et les huiles spéciales sont limitées aux segments urbains aisés. Pendant ce temps, les marchés d'Amérique centrale et des Caraïbes contribuent à des volumes plus faibles mais sont en croissance à mesure que les transformateurs alimentaires régionaux adoptent les normes de formulation et les pratiques d'approvisionnement nord-américaines.

Paysage Concurrentiel

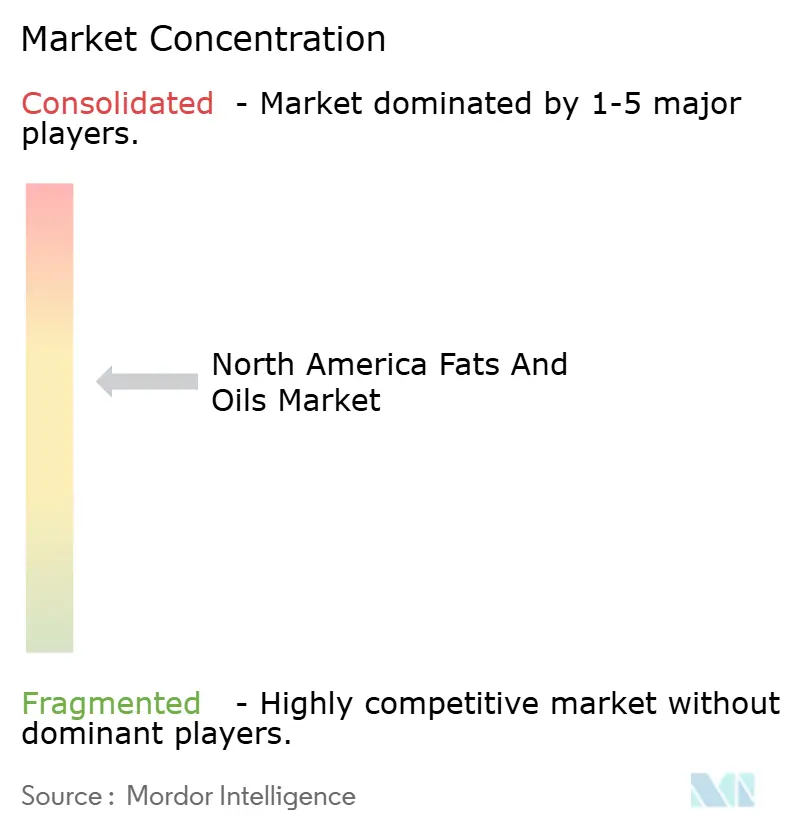

Le marché des matières grasses et huiles en Amérique du Nord est modérément consolidé, les cinq premiers transformateurs, notamment Cargill, Archer Daniels Midland (ADM), Bunge, Wilmar et Louis Dreyfus, représentant près de la moitié de la capacité de trituration régionale. Ces entreprises font face à la concurrence des coopératives appartenant aux agriculteurs telles que CHS et Ag Processing, qui se concentrent sur la maximisation des retours pour leurs membres plutôt que sur la priorité aux marges bénéficiaires. La fusion Bunge-Viterra, finalisée en juillet 2024 à une valorisation de 8,2 milliards USD, a créé une entité de revenus de 34 milliards USD avec une présence géographique s'étendant de la côte du Golfe aux Prairies canadiennes. Ce positionnement stratégique permet à l'entreprise de tirer parti des différentiels de base et d'optimiser les coûts logistiques. Une division claire émerge sur le marché, avec les transformateurs traditionnels de qualité alimentaire se concentrant sur l'interestérification et la production de graisses spéciales pour les applications premium de boulangerie et de confiserie. Dans le même temps, ils étendent leur capacité de trituration pour répondre à la demande croissante des raffineries de diesel renouvelable. La coentreprise Bunge-Chevron illustre cette double stratégie, avec une installation de transformation du soja à Destrehan, en Louisiane, dédiée à l'approvisionnement exclusif en matières premières des unités de diesel renouvelable voisines, séparant effectivement ces volumes des marchés alimentaires.

Des opportunités émergent dans des segments de niche tels que les huiles certifiées biologiques et non-OGM, où les contraintes d'approvisionnement et les complexités de certification créent des barrières à l'entrée, protégeant les premiers entrants d'une concurrence rapide. De plus, les huiles de fortification de l'alimentation animale présentent un potentiel de croissance, car l'expertise technique en stabilisation des oméga-3 et en palatabilité permet un pouvoir de tarification au-delà des segments de produits de base. L'adoption technologique s'accélère, les transformateurs tirant parti de l'agriculture de précision et des systèmes de traçabilité. Les pilotes de chaîne de blocs, par exemple, aident les transformateurs à documenter les allégations d'approvisionnement durable avec des pistes d'audit immuables, une capacité de plus en plus demandée par les grandes marques alimentaires pour répondre aux exigences de reporting ESG des investisseurs et aux attentes de transparence des consommateurs.

Les perturbateurs émergents sur le marché comprennent des entreprises de fermentation d'algues comme DSM-Firmenich, qui contournent l'agriculture oléagineuse traditionnelle pour produire des huiles oméga-3 avec des profils d'acides gras contrôlés, et des entreprises de technologie enzymatique développant des lipides structurés qui imitent la fonctionnalité du beurre en utilisant des huiles végétales liquides. Ces innovations ont le potentiel de commoditiser les graisses spéciales qui commandent actuellement des prix premium. L'activité de brevets dans le secteur est concentrée sur les méthodes de traitement, telles que les catalyseurs d'interestérification, l'extraction à froid et les additifs de stabilité oxydative, plutôt que sur de nouvelles sources d'huile. Cette tendance indique que l'avantage concurrentiel sur le marché est porté par l'efficacité de fabrication et l'expertise en formulation plutôt que par l'accès aux matières premières.

Leaders du Secteur des Matières Grasses et Huiles en Amérique du Nord

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Savor, une entreprise américaine de technologie alimentaire, a développé un produit de type beurre fabriqué sans ingrédients animaux ni végétaux. L'entreprise emploie un procédé de fermentation pour transformer le dioxyde de carbone (CO₂), l'hydrogène vert (GH₂) et le méthane (CH₄) en graisses structurées.

- Juillet 2024 : Louis Dreyfus Company a construit une installation de transformation du soja dans l'Ohio, aux États-Unis. L'usine fonctionne avec une capacité de trituration journalière de 175 000 boisseaux et fabrique de la farine de soja, des coques et de l'huile, avec des opérations d'emballage intégrées.

- Juillet 2024 : La construction de la nouvelle installation de transformation du canola de Cargill au Pôle de Transport Mondial de West Regina, en Saskatchewan, au Canada, a dépassé 50 % d'achèvement. L'installation traitera 1 million de tonnes métriques de canola annuellement, fabriquant de l'huile de canola brute pour les marchés alimentaires et des biocarburants, ainsi que de la farine de canola pour l'alimentation animale.

- Juillet 2024 : Bunge a élargi son portefeuille de produits en lançant Beleaf PlantBetter en Amérique du Nord, après son entrée sur le marché européen en 2023. L'ingrédient permet aux fabricants alimentaires et aux boulangers d'incorporer des alternatives à base de plantes qui correspondent aux propriétés fonctionnelles et aux caractéristiques de performance du beurre laitier. L'entreprise a identifié des défis techniques clés dans les substituts du beurre, notamment le maintien d'une aération optimale, le contrôle du volume et la cohérence des saveurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché nord-américain des graisses et huiles comme la valeur annuelle combinée des produits triglycérides comestibles et de qualité industrielle dérivés de sources végétales et animales, transformés aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord. Cette valeur suit les premières livraisons commerciales dans les circuits alimentaires, d'alimentation animale, oléochimiques et biocarburants, mesurée en USD aux prix départ usine du fabricant.

Exclusion du périmètre : les lubrifiants à base de pétrole et les esters synthétiques sont exclus de notre étude.

Aperçu de la segmentation

- Par Type

- Matières Grasses

- Beurre

- Suif

- Saindoux

- Graisses Spéciales

- Huiles

- Huile de Soja

- Huile de Colza

- Huile de Palme

- Huile de Coco

- Huile d'Olive

- Huile de Coton

- Huile de Tournesol

- Autres

- Matières Grasses

- Par Application

- Alimentation

- Confiserie

- Boulangerie

- Produits Laitiers

- Autres

- Industrie

- Alimentation Animale

- Alimentation

- Par Source

- Végétale

- Animale

- Par Pays

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs de graines oléagineuses, des mélangeurs de graisses spéciales, des producteurs de biodiesel, des formulateurs alimentaires et des responsables des achats aux États-Unis, au Canada et au Mexique. Les discussions ont confirmé les taux d'utilisation, les fenêtres de tarification contractuelle et les calendriers d'adoption des variantes à haute teneur en acide oléique, nous permettant de combler les lacunes de données et de tester les hypothèses préliminaires.

Recherche documentaire

Notre revue documentaire a débuté avec les statistiques publiques de l'USDA Economic Research Service, de Statistique Canada et du SIAP mexicain, qui détaillent les volumes de trituration, les flux commerciaux et la consommation mensuelle. Nous avons ajouté des données d'expédition import-export de Volza, des bulletins d'associations professionnelles de l'American Fats & Oils Association, ainsi que des revues à comité de lecture quantifiant les tendances de substitution des graisses trans. Les rapports 10-K des entreprises, les présentations aux investisseurs et les déclarations tarifaires douanières ont fourni des écarts de prix et des ajouts de capacité. Certaines données ont été validées via D&B Hoovers et les flux Dow Jones Factiva pour des recoupements de revenus et des annonces d'usines. Les sources citées illustrent l'étendue, et non l'exhaustivité, des références couvertes par notre étude documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante part du trituration des graines oléagineuses, de la production de graisses rendues et des volumes d'importation, qui sont ensuite valorisés à l'aide des prix producteurs moyens trimestriels pour obtenir un pool de demande brute. Des vérifications ascendantes sélectives, des sondages de revenus de fournisseurs, des audits de circuits et des tests prix de vente moyen × volume calibrent les totaux par segment. Les variables clés alimentant le modèle comprennent le rendement de trituration du soja, la capacité de diesel renouvelable, la pénétration des graisses de boulangerie, les ratios d'incorporation dans l'alimentation animale, les limites réglementaires en graisses trans et les fluctuations monétaires. Une régression multivariée avec correction d'erreur ARIMA projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios gère les chocs politiques ou climatiques. Lorsque les données ascendantes sont insuffisantes, des moyennes mobiles pondérées lissent les anomalies avant intégration.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs et une réconciliation des anomalies. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires après des événements significatifs tels que des modifications tarifaires ou des mauvaises récoltes. Un audit final avant publication garantit que le jeu de données le plus récent parvient aux clients.

Pourquoi la référence nord-américaine de Mordor sur les graisses et huiles mérite confiance

Les estimations publiées s'alignent rarement, car chaque éditeur choisit des périmètres, des années de référence et des facteurs de conversion différents. Notre étude, ancrée sur la production nationale plus le commerce net et filtrée par des entretiens vérifiés par les prix, réduit ces variables afin que les décideurs partent d'une base de référence claire et documentée.

Les principaux facteurs d'écart découlent souvent de l'inclusion de lubrifiants non triglycérides, de l'utilisation de prix de détail, de la projection de la croissance historique sans tests offre-demande, ou d'intervalles de mise à jour supérieurs à un an. Mordor Intelligence évite ces écueils grâce à son cycle d'actualisation annuel, à son périmètre harmonisé et à ses doubles boucles de validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,94 Md USD (2025) | Mordor Intelligence | - |

| 35,60 Md USD (2024) | Global Consultancy A | Inclut les produits chimiques spéciaux et utilise des agrégations basées sur les revenus sans réconciliation commerciale |

| 13,40 Md USD (2023) | Trade Journal B | Exclut la demande industrielle en biocarburants et convertit les volumes avec des facteurs de prix fixes de 2019 |

| 110,82 Md USD (2022) | Industry Association C | Traite toutes les catégories d'huiles comestibles, applique des prix de détail et manque de discipline en matière de mise à jour annuelle |

La comparaison montre que les chiffres varient considérablement lorsque le périmètre, le point de tarification et le rythme d'actualisation divergent. En sélectionnant uniquement les produits triglycérides, en confirmant les prix au niveau du producteur et en révisant le modèle chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les gestionnaires peuvent facilement suivre et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des matières grasses et huiles en Amérique du Nord en 2031 ?

Le marché devrait atteindre 23,27 milliards USD d'ici 2031.

Quelle catégorie d'application connaît la croissance la plus rapide ?

L'alimentation animale croît à un TCAC de 5,37 %, portée par la fortification en oméga-3.

Pourquoi les graisses animales gagnent-elles en dynamisme malgré une part plus faible ?

Les raffineries de diesel renouvelable concluent des contrats à long terme pour le suif et autres graisses rendues, stimulant une croissance de TCAC de 6,32 %.

Quel pays affiche la croissance de marché la plus rapide ?

Le Canada est en tête avec un TCAC de 4,62 % grâce à l'intégration de la trituration du canola et du biodiesel.

Dernière mise à jour de la page le: