Taille et Part du Marché des Lipides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.86 Milliards de dollars |

| Taille du Marché (2031) | 24.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

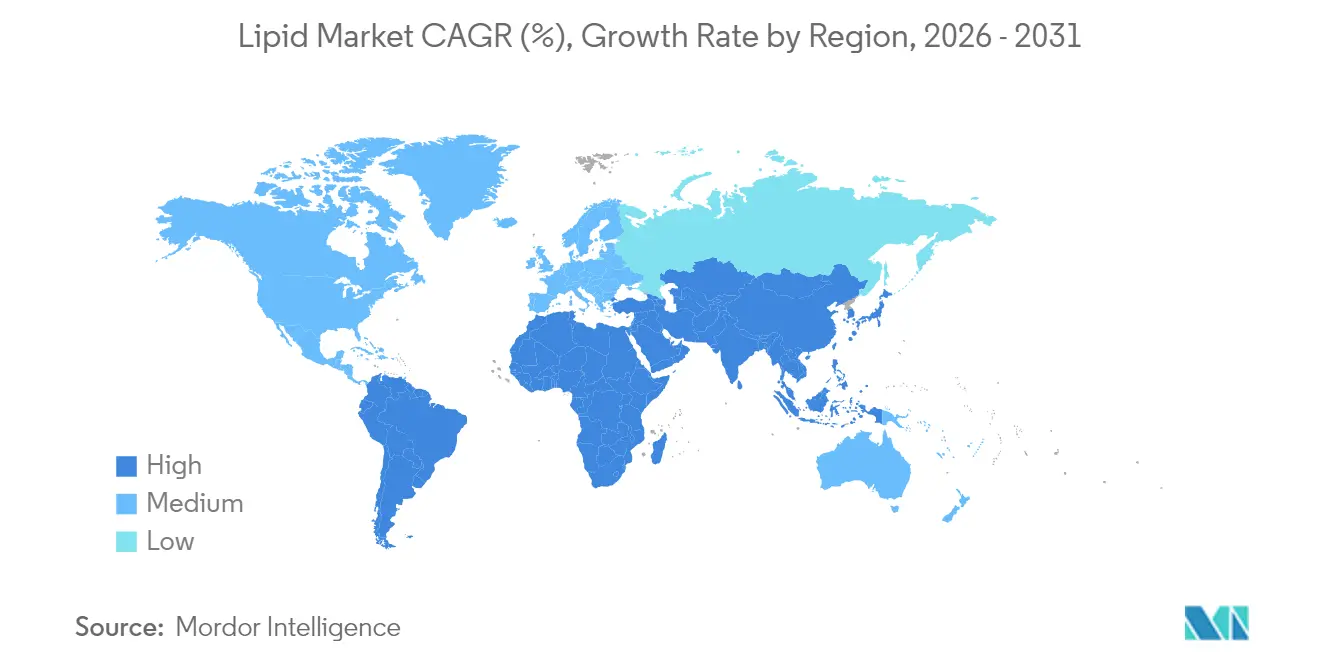

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lipides par Mordor Intelligence

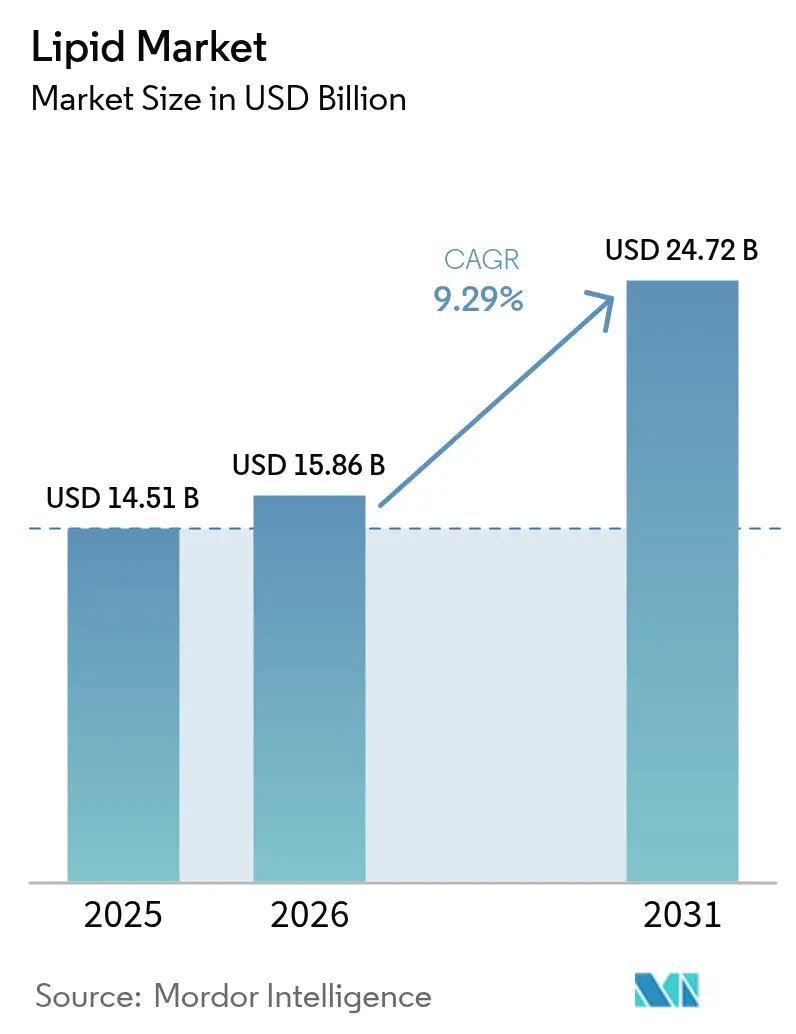

La taille du marché des lipides devrait croître de 14,51 milliards USD en 2025 à 15,86 milliards USD en 2026 et devrait atteindre 24,72 milliards USD d'ici 2031, à un TCAC de 9,29 % sur la période 2026-2031. D'ici 2030, il devrait atteindre une valeur estimée à 22,75 milliards USD, marquant un TCAC notable de 9,41 %. Cette prévision optimiste est portée par une sensibilisation accrue à la santé cardiovasculaire, des avancées biotechnologiques réduisant la dépendance aux sources marines, et l'évolution des réglementations approuvant les graisses saines dans les régimes alimentaires. À mesure que les troubles métaboliques deviennent plus répandus, les consommateurs associent de plus en plus la consommation de lipides à la santé cellulaire, à la fonction cognitive et à la prévention des maladies. Du côté de l'offre, les plateformes de fermentation émergent comme des acteurs clés, offrant des acides gras de haute pureté indépendamment des limitations des stocks marins. Les entreprises mettant l'accent sur la traçabilité des approvisionnements, la nutrition personnalisée et la durabilité obtiennent des prix premium sur les marchés de l'alimentation, de l'alimentation animale et pharmaceutique. Le marché des lipides privilégie désormais la différenciation fondée sur la science plutôt que la simple échelle de commodité, notamment dans des niches telles que la nutrition personnalisée, la performance sportive et les systèmes avancés d'administration de médicaments.

Principaux Enseignements du Rapport

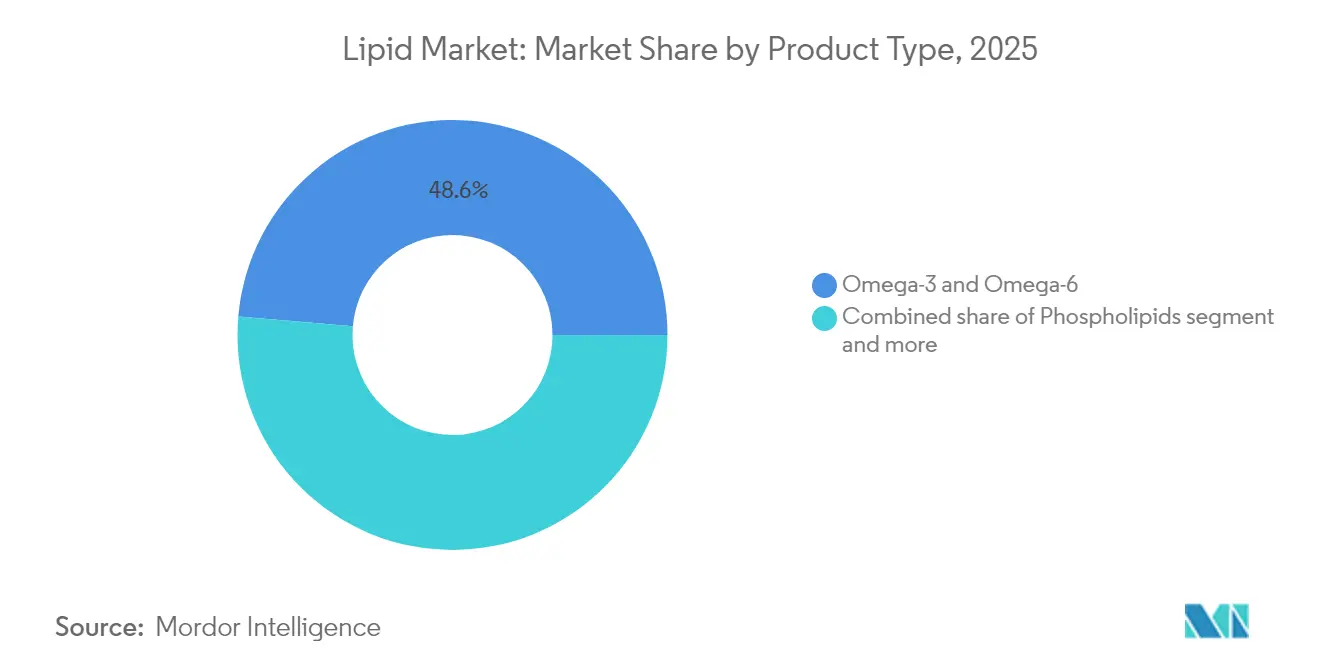

- Par type de produit, les acides gras oméga-3 et oméga-6 ont dominé avec 48,62 % de la part de marché des lipides en 2025, tandis que les triglycérides à chaîne moyenne devraient croître à un TCAC de 11,42 % jusqu'en 2031.

- Par source, les ingrédients d'origine végétale ont représenté 61,92 % de la part des revenus du marché des lipides en 2025 ; ce même segment devrait se développer à un TCAC de 11,96 % jusqu'en 2031.

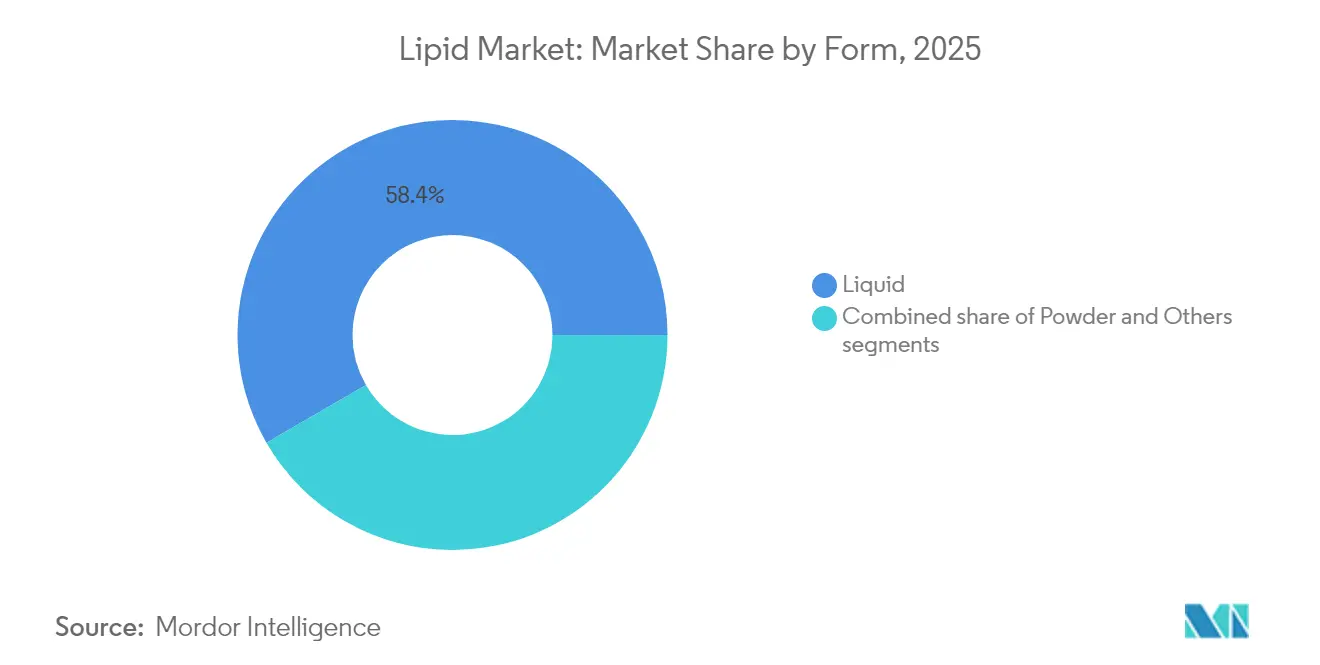

- Par forme, les formulations liquides ont représenté 58,35 % de la taille du marché des lipides en 2025 et progressent à un TCAC de 10,78 % jusqu'en 2031.

- Par application, les usages pharmaceutiques devraient enregistrer le TCAC le plus rapide à 10,49 %, et les compléments alimentaires continuent de représenter 46,74 % de la taille du marché des lipides en 2025.

- Par géographie, l'Europe a dominé avec une part de 37,32 % du marché des lipides en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 11,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Lipides

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de compléments alimentaires à base de lipides | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies cardiovasculaires et métaboliques | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante des lipides dans les aliments fonctionnels pour la santé | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les industries de l'alimentation animale et de l'aquaculture démontrent une utilisation croissante des lipides | +1.3% | Mondial, avec un accent sur les marchés aquacoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de l'utilisation des lipides dans la fortification nutritionnelle des aliments | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Popularité croissante des solutions alimentaires personnalisées | +0.9% | Amérique du Nord et Europe, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compléments alimentaires à base de lipides

La hausse de la consommation de lipides dans le secteur des compléments alimentaires reflète un changement fondamental, passant des multivitamines génériques à des interventions métaboliques ciblées. Les protocoles de supplémentation en oméga-3 mettent désormais l'accent sur les ratios EPA/DHA pour des résultats de santé spécifiques, la Société Internationale de Nutrition Sportive ayant établi que les athlètes nécessitent un apport plus élevé en oméga-3 en raison d'un stress oxydatif accru. Cette approche de précision favorise des prix premium et crée des barrières pour les fournisseurs de produits de base. Les recommandations 2025 du Bureau des Compléments Alimentaires préconisant 250 mg/jour de DHA plus EPA pour les femmes en âge de procréer, avec 100 à 200 mg/jour supplémentaires de DHA pendant la grossesse, établissent de nouvelles normes de consommation de référence [1]Source : Institut National de la Santé, "Nouvelles recommandations du Bureau des Compléments Alimentaires sur les oméga-3 pour la santé pendant la grossesse", ods.od.nih.gov. Les compléments à base de triglycérides à chaîne moyenne (TCM) capitalisent sur l'adoption du régime cétogène et les tendances d'amélioration cognitive, tandis que les formulations à base de phospholipides ciblent l'optimisation des membranes cellulaires. La clarté réglementaire autour des allégations de santé relatives aux oméga-3 permet des stratégies de marketing direct aux consommateurs qui contournent les circuits de distribution traditionnels.

Prévalence croissante des maladies cardiovasculaires et métaboliques

La prévalence des maladies cardiovasculaires en Asie-Pacifique crée le plus grand marché inexploité d'intervention lipidique au monde. Selon les données de la Fondation Américaine du Cœur de 2025, une personne sur 6 en Australie souffre de maladies cardiovasculaires [2]Source : Fondation Américaine du Cœur, "Prévalence des Maladies Cardiovasculaires en Australie", heartfoundation.org.au. Cette disparité géographique reflète les schémas de transition alimentaire et les lacunes des infrastructures de santé qui favorisent les stratégies de nutrition préventive. Les essais réussis en phase avancée du médicament contre le cholestérol de Merck en 2025 valident le métabolisme lipidique comme cible pharmaceutique, élargissant potentiellement l'utilisation des oméga-3 sur ordonnance au-delà des indications actuelles relatives aux triglycérides. Les bénéfices cardiovasculaires de l'essai REDUCE-IT avec de l'EPA purifié contrastent avec des résultats mitigés pour les formulations combinées, suggérant des opportunités de différenciation des produits basées sur la composition en acides gras. La prévalence croissante du syndrome métabolique stimule la demande d'interventions lipidiques qui traitent simultanément la sensibilité à l'insuline et les marqueurs inflammatoires. Les pressions sur les coûts de santé favorisent les interventions nutritionnelles par rapport aux traitements pharmaceutiques, créant des opportunités d'expansion du marché pour les formulations lipidiques fondées sur des preuves.

Utilisation croissante des lipides dans les aliments fonctionnels pour la santé

La fortification des aliments fonctionnels avec des acides gras oméga-3 transforme les catégories d'aliments de base en plateformes de santé premium, avec des applications dans les yaourts, le pain et les boissons démontrant une mise en œuvre commerciale réussie. Les technologies de microencapsulation permettent l'intégration des oméga-3 sans compromettre les propriétés sensorielles, levant ainsi le principal obstacle à l'acceptation par les consommateurs. Les critères actualisés de l'allégation « sain » de la FDA (2025), qui mettent l'accent sur la densité nutritionnelle plutôt que sur la restriction des graisses, créent des vents réglementaires favorables pour les produits enrichis en lipides [3]Source : Agence Américaine des Aliments et des Médicaments, "Définition Actualisée des Allégations 'Sain'," fda.gov. La fortification des boissons à base végétale répond aux carences en oméga-3 dans les alternatives laitières, les huiles d'algues offrant un approvisionnement durable en accord avec les préférences environnementales des consommateurs. La convergence des exigences d'étiquetage propre et de la nutrition fonctionnelle crée des opportunités pour des ingrédients lipidiques d'origine naturelle qui remplacent les alternatives synthétiques.

Les industries de l'alimentation animale et de l'aquaculture démontrent une utilisation croissante des lipides

En janvier 2025, la production mondiale de farine de poisson a augmenté de 75 % en glissement annuel, en grande partie grâce à la reprise de la production péruvienne. Cependant, cette hausse de la volatilité de l'offre souligne l'importance stratégique croissante des alternatives végétales, comme le soulignent les données de l'IFFO, Organisation des Ingrédients Marins, en 2024. La dépendance aux sources traditionnelles de farine de poisson continue de faire face à des défis, soulignant la nécessité d'alternatives durables et stables. Différentes espèces de poissons ont des besoins variés en phospholipides, ouvrant la voie à des mélanges lipidiques personnalisés qui améliorent la croissance et renforcent la résistance au stress. Le développement de formulations lipidiques personnalisées offre un potentiel significatif pour améliorer l'efficacité et la productivité de l'aquaculture. Parallèlement, les tendances en matière de protéines alternatives pour la nutrition humaine stimulent la production aquacole, intensifiant davantage la demande de formulations lipidiques spécialisées. L'accent croissant mis sur les sources de protéines durables dans l'alimentation humaine stimule l'innovation en aquaculture, créant des opportunités pour des solutions lipidiques avancées répondant aux demandes évolutives du marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés associés à la synthèse et à la production de lipides | -1.4% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières et des prix | -1.1% | Mondial, avec un impact aigu sur les lipides d'origine marine | Court terme (≤ 2 ans) |

| Défis liés à la stabilité oxydative et à la durée de conservation | -0.8% | Mondial, affectant toutes les catégories de lipides | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes pour la fabrication des lipides et les normes de qualité | -0.6% | Principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés associés à la synthèse et à la production de lipides

Selon les données de la Société Royale de Chimie, le coût de production des lipides microbiens est de 1,60 par kilogramme. Ce prix positionne les huiles unicellulaires comme des alternatives économiquement viables aux sources conventionnelles, mais principalement dans les applications à haute valeur ajoutée. La structure des coûts est influencée par des substrats de fermentation coûteux et un traitement en aval à forte consommation d'énergie, ce qui limite la scalabilité pour des applications de commodité plus larges. Ces défis soulignent la nécessité de progrès dans la technologie de fermentation et le traitement en aval pour réduire les coûts et améliorer la scalabilité. Parallèlement, l'extraction traditionnelle des lipides marins est confrontée à des défis : la hausse des coûts de carburant des navires et la diminution des stocks de poissons introduisent une volatilité des prix. De plus, l'impact environnemental de la surpêche et de la consommation de carburant pousse à la recherche d'alternatives durables. Par ailleurs, la nature capitalistique des installations de raffinage des lipides constitue des barrières à l'entrée pour les acteurs plus petits, favorisant involontairement les opérations intégrées. Cette dynamique souligne l'importance de l'innovation et de l'investissement dans des méthodes de production de lipides rentables et durables.

Volatilité de l'approvisionnement en matières premières et des prix

Les conditions météorologiques, notamment la variabilité des précipitations, les fluctuations de température et les événements climatiques extrêmes, ont un impact significatif sur les rendements des cultures oléagineuses tout au long des saisons de croissance. Ces facteurs environnementaux rendent difficile pour les fournisseurs l'établissement de contrats de prix stables à long terme avec les acheteurs. La chaîne d'approvisionnement en lipides marins est confrontée à des contraintes substantielles liées aux quotas de pêche imposés par les gouvernements, aux schémas de migration saisonnière des poissons et aux fenêtres de récolte limitées, qui concentrent les activités de production dans des régions côtières spécifiques. La demande croissante de lipides dans de multiples secteurs — produits alimentaires, formulations d'alimentation animale et production de biocarburants — crée une concurrence intense et des pressions à la hausse sur les prix du marché. Les fluctuations des taux de change dans les principaux pays producteurs introduisent des incertitudes de coûts supplémentaires pour les fournisseurs internationaux gérant des transactions transfrontalières et des accords d'approvisionnement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Triglycérides à Chaîne Moyenne (TCM) Stimulent la Croissance Premium

Le segment des triglycérides à chaîne moyenne devrait croître à un TCAC de 11,42 % jusqu'en 2031, tandis que le segment des oméga-3 et oméga-6 détenait une part de marché de 48,62 % en 2025. La croissance des TCM reflète l'expansion de leurs applications au-delà de la nutrition sportive vers l'administration pharmaceutique de médicaments et les protocoles thérapeutiques cétogènes. Les acides gras oméga-3 et oméga-6 maintiennent leur position sur le marché grâce à des bénéfices cardiovasculaires établis et des approbations réglementaires, malgré la pression sur les prix due à une concurrence accrue. Les phospholipides continuent de croître en raison de leur utilisation dans les applications pharmaceutiques, notamment dans les systèmes d'administration de médicaments par liposomes.

Les avancées biotechnologiques dans la production de lipides permettent le développement de profils d'acides gras à des fins thérapeutiques spécifiques, allant au-delà des compléments oméga-3 traditionnels vers la nutrition de précision. Des catégories de produits telles que les lipides structurés et les phospholipides de spécialité servent des applications spécifiques dans la nutrition infantile et les ingrédients pharmaceutiques. La segmentation des produits reflète désormais les capacités technologiques plutôt que la disponibilité des sources naturelles, indiquant une innovation continue dans la différenciation des produits.

Par Source : La Dominance des Sources Végétales s'Accélère

Les sources végétales détenaient une part de marché de 61,92 % en 2025 et devraient croître à un TCAC de 11,96 % jusqu'en 2031. Cette dominance reflète la transition du marché vers des pratiques d'approvisionnement durables. Les préférences des consommateurs s'alignent de plus en plus sur la durabilité environnementale, tandis que les préoccupations concernant la fiabilité de la chaîne d'approvisionnement marine renforcent davantage la position des sources végétales. Le segment des lipides marins est confronté à des contraintes d'approvisionnement dues à l'épuisement des stocks de poissons et aux quotas de pêche stricts, entraînant des fluctuations de prix qui renforcent l'attrait des alternatives végétales.

Les sources animales restent importantes dans les excipients pharmaceutiques et la nutrition infantile en raison de l'approbation réglementaire des ingrédients établis. Cependant, les lipides synthétiques produits par des technologies de fermentation offrent un contrôle précis sur les compositions en acides gras tout en répondant aux préoccupations de durabilité associées aux méthodes d'approvisionnement traditionnelles. L'adoption croissante par l'industrie des plateformes biotechnologiques indique un changement où les capacités technologiques pourraient devenir plus précieuses que l'accès aux ressources naturelles.

Par Forme : Le Liquide Maintient ses Avantages de Traitement

En 2025, les formulations liquides représentent 58,35 % de la part de marché et devraient maintenir un TCAC de 10,78 % jusqu'en 2031. Cette préférence pour les liquides est attribuée à leur biodisponibilité supérieure et à une plus grande flexibilité de fabrication par rapport aux poudres. Les liquides peuvent être directement incorporés dans les applications alimentaires et de boissons, éliminant le besoin d'étapes de traitement supplémentaires. D'autre part, les poudres sont adaptées à des utilisations spécifiques, telles que les comprimés et les gélules de compléments alimentaires, où une durée de conservation prolongée et un stockage à température ambiante sont primordiaux.

Au-delà des liquides et des poudres, d'autres formats tels que les émulsions et les systèmes encapsulés répondent à des besoins d'administration spécialisés dans les produits pharmaceutiques et les aliments fonctionnels. À mesure que la technologie progresse, l'industrie assiste à un changement : la segmentation par forme porte désormais davantage sur l'optimisation spécifique aux applications que sur les simples contraintes de traitement. Notamment, les systèmes d'administration liposomaux émergent comme une innovation révolutionnaire, améliorant la biodisponibilité et relevant les défis de stabilité.

Par Application : Les Produits Pharmaceutiques Dépassent les Compléments Traditionnels

Les applications pharmaceutiques devraient croître à un TCAC de 10,49 % jusqu'en 2031, tandis que les compléments alimentaires maintenaient une part de marché dominante de 46,74 % en 2025. Cette trajectoire de croissance reflète l'adoption croissante des systèmes d'administration de médicaments à base de lipides et des formulations d'oméga-3 sur ordonnance pour des conditions médicales. Le segment alimentation et boissons se développe en raison des tendances de la nutrition fonctionnelle et des cadres réglementaires établis pour les allégations de santé. Les applications d'alimentation animale continuent de croître, portées par le développement de l'aquaculture et la demande de sources de protéines durables.

Le segment pharmaceutique maintient des prix élevés en raison de processus de fabrication complexes et d'exigences de validation clinique, qui créent des barrières à l'entrée. Les applications dans les cosmétiques et les secteurs industriels représentent des marchés de niche avec des besoins de performance distincts. L'évolution du marché vers des applications thérapeutiques réglementées indique une premiumisation continue des prix et une consolidation du marché parmi les entreprises disposant de capacités de conformité réglementaire.

Analyse Géographique

L'Europe détenait une part de 37,32 % du marché en 2025, reflétant son cadre réglementaire établi et la sensibilisation des consommateurs à la nutrition fonctionnelle. Bien que le marché mature de la région présente un potentiel de croissance limité par rapport aux économies émergentes, les développements réglementaires continuent de renforcer sa position. L'approbation en 2025 par l'Autorité Européenne de Sécurité des Aliments de l'huile de Schizochytrium limacinum pour les applications dans les préparations pour nourrissons illustre cette progression réglementaire continue. L'accent mis par la région sur la durabilité et les produits à étiquetage propre a accru la demande de lipides d'origine végétale et biotechnologique par rapport aux sources marines traditionnelles. Bien que le Brexit ait créé des défis dans la chaîne d'approvisionnement, il a également renforcé les capacités de production régionales. Le vieillissement de la population européenne et la hausse des coûts de santé soutiennent l'adoption continue de produits premium, malgré la maturité globale du marché.

L'Asie-Pacifique croît à un TCAC de 11,02 % jusqu'en 2031, portée par des taux variables de maladies cardiovasculaires dans les différents pays nécessitant des interventions spécifiques. La croissance économique de la Chine et l'expansion de son système de santé soutiennent l'adoption d'approches de nutrition préventive. Les capacités de fabrication pharmaceutique de l'Inde établissent la région comme un centre de production clé. Le vieillissement démographique du Japon et son infrastructure de santé développée augmentent la consommation de compléments oméga-3 premium. Le cadre réglementaire de l'Australie, aligné sur les normes mondiales, permet l'accès au marché pour les fournisseurs internationaux. L'expansion du secteur aquacole accroît la demande de formulations lipidiques spécialisées dans les produits d'alimentation. L'avancement technologique de la Corée du Sud soutient le développement de systèmes d'administration innovants et de solutions de nutrition personnalisée.

La croissance du marché en Amérique du Nord est soutenue par des réglementations claires de la FDA et des voies d'allégations de santé établies, qui permettent le marketing direct aux consommateurs et des prix premium pour les formulations scientifiquement validées. Les États-Unis dominent les ventes d'oméga-3 sur ordonnance grâce à l'intégration dans le système de santé et à la couverture d'assurance pour des conditions spécifiques. Les réglementations canadiennes sur les produits de santé naturels offrent des voies d'approbation alternatives bénéfiques pour les petites entreprises. Le Mexique présente des opportunités de croissance pour les produits de nutrition fonctionnelle en raison de l'expansion de sa classe moyenne et de l'amélioration de l'accès aux soins de santé. Le marché développé de la nutrition sportive dans la région accroît la consommation de TCM et de lipides spécialisés au-delà des applications cardiovasculaires. L'Amérique du Nord maintient sa position de pôle mondial d'innovation pour les thérapeutiques à base de lipides grâce à son infrastructure de recherche avancée et ses capacités d'essais cliniques.

Paysage réglementaire

La réglementation applicable aux lipides destinés à l'alimentation, aux compléments alimentaires et à l'industrie pharmaceutique repose de plus en plus sur des spécifications de composition, des autorisations de nouveaux aliments ou ingrédients, et des restrictions basées sur les procédés applicables aux matières grasses et huiles. En 2026, le Comité du Codex Alimentarius sur les graisses et les huiles (CCFO29) a examiné un projet de travail relatif aux sources lipidiques plus récentes, notamment les huiles oméga-3 d'origine microbienne, ainsi que des propositions visant à limiter les acides gras trans d'origine industrielle (y compris des options telles qu'une limite de 2 g pour 100 g d'acides gras totaux ou l'interdiction des huiles partiellement hydrogénées). Cette activité du Codex favorise l'harmonisation transfrontalière des allégations, de l'étiquetage et des exigences de qualité, ce qui concerne les fournisseurs de lipides multinationaux et les propriétaires de marques.

Au niveau de l'approbation des ingrédients, l'Union européenne continue d'utiliser son cadre relatif aux nouveaux aliments pour encadrer certains ingrédients lipidiques. Le règlement d'exécution (UE) 2025/1509 de la Commission (juillet 2025) a autorisé la mise sur le marché de phytostérols et de phytostanols spécifiques dérivés du tournesol, et l'EFSA a mis à jour en janvier 2026 ses orientations concernant les exigences de données scientifiques pour les autorisations d'ingrédients alimentaires nouveaux ou modifiés. Parallèlement, la FDA américaine reste un point de référence clé en matière de conformité à travers les priorités de son Human Foods Program (2026) et le cadre sous-jacent relatif aux additifs alimentaires et au statut GRAS (y compris les sections pertinentes du Titre 21), qui façonnent les exigences documentaires en matière de pureté, de contaminants et de contrôles de fabrication pour les matières grasses courantes, les concentrés d'oméga-3 et les systèmes lipidiques spécialisés.

Analyse de la chaîne de valeur

La chaîne de valeur des lipides s'étend des intrants agricoles et marins en amont jusqu'au raffinage et à la spécialisation en aval. Les principales matières premières comprennent les oléagineux (soja, palme, tournesol) et les matières premières marines, suivis des étapes de trituration, de démucilagination, de raffinage et de concentration. La transformation spécialisée comprend ensuite le fractionnement, la distillation et l'interestérification enzymatique pour adapter les profils de fusion et la fonctionnalité destinés aux aliments, aux compléments alimentaires et aux excipients pharmaceutiques. Les acteurs agro-industriels et fournisseurs d'ingrédients intégrés verticalement (par exemple Cargill et d'autres fournisseurs mondiaux d'huiles et de matières grasses alimentaires suivis par l'Access to Nutrition Initiative en 2025) exercent une influence disproportionnée en contrôlant l'origination, les actifs de raffinage et la logistique mondiale, tandis que les nouveaux entrants biotechnologiques apportent des huiles unicellulaires issues de la fermentation comme voie non marine vers des profils d'acides gras plus constants.

En aval, les lipides transitent par des mélangeurs d'ingrédients et des maisons de formulation vers l'enrichissement des aliments et boissons, les compléments alimentaires, l'alimentation animale (y compris l'aquaculture) et les applications pharmaceutiques. L'approvisionnement et la livraison sont conditionnés par la documentation relative à la durabilité et la fiabilité des corridors logistiques, tandis que les exigences de traçabilité se renforcent pour les principales matières premières oléagineuses (notamment le palme et le soja) et que la volatilité du fret affecte les routes d'approvisionnement Asie-Europe durant la période 2024-2025. Un goulot d'étranglement récurrent est la concurrence intersectorielle pour les mêmes matières premières lipidiques provenant de l'oléochimie et des biocarburants, ce qui peut restreindre la disponibilité et inciter les fournisseurs à se tourner vers des allocations et une contractualisation à plus long terme pour les acheteurs de lipides de qualité alimentaire et de qualité clinique.

Paysage Concurrentiel

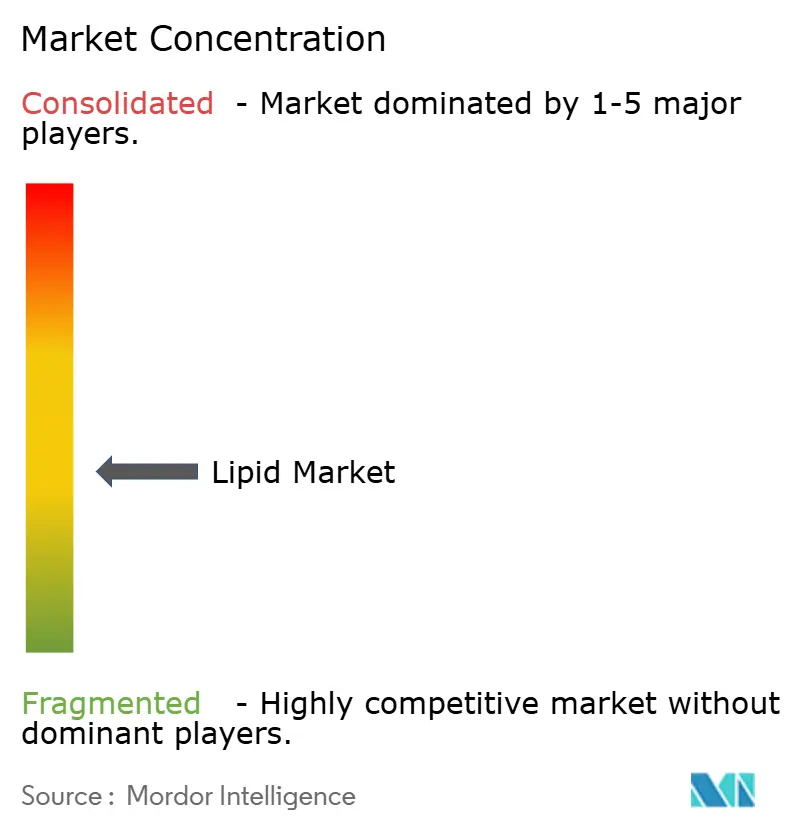

Sur le marché des lipides, les fabricants d'ingrédients alimentaires, les spécialistes des huiles marines et les entreprises biotechnologiques se disputent des parts de marché, entraînant une fragmentation modérée. Les acteurs majeurs utilisent des réseaux de raffinage mondiaux, une logistique intégrée et une connaissance réglementaire approfondie pour sécuriser des contrats avec de grandes entreprises de produits de grande consommation et des sociétés pharmaceutiques. Pendant ce temps, les nouveaux entrants biotechnologiques remodèlent les chaînes d'approvisionnement en proposant des huiles unicellulaires. Ces huiles maintiennent des profils constants, non affectés par les fluctuations saisonnières des captures, les rendant attractives pour les contrats axés sur la durabilité.

À mesure que le marché évolue, les entreprises établies acquièrent de plus en plus des startups de niche spécialisées dans la fermentation ou l'encapsulation. Cette stratégie leur donne accès à des souches uniques et à la propriété intellectuelle. De plus, des collaborations se forment entre des entreprises de matières premières agricoles et des sociétés de biologie synthétique. Le segment des excipients pharmaceutiques connaît une concurrence accrue. Ici, la demande de pureté de qualité clinique et le respect des Bonnes Pratiques de Fabrication (BPF) créent des barrières à l'entrée élevées, limitant le nombre de fournisseurs. Sur un autre front, les plateformes de nutrition numérique innovent en combinant les tests génétiques avec des packages lipidiques personnalisés. Cette stratégie renforce non seulement la fidélité des consommateurs, mais pousse également les fournisseurs en vrac traditionnels à explorer des services à valeur ajoutée.

Les bourses de matières premières favorisent la transparence des prix, ce qui limite en retour les marges bénéficiaires. En réponse, les entreprises cherchent à se différencier par des concentrés de marque, des certifications de durabilité et des mécanismes d'administration brevetés. Pour naviguer dans les complexités du marché des lipides, les acteurs qui réussissent adoptent une double approche : ils mettent l'accent sur l'innovation tout en gérant simultanément les risques. En diversifiant leurs sources pour inclure des intrants marins, végétaux et microbiens, ils assurent un approvisionnement stable et une continuité sur le marché.

Leaders de l'Industrie des Lipides

Cargill, Incorporated

BASF SE

Archer Daniels Midland Company

DSM-Firmenich

Croda International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la reformulation et de l'approvisionnement différencié, là où réglementation, fonctionnalité et durabilité se rejoignent. L'élimination progressive à l'échelle mondiale des huiles partiellement hydrogénées et la volonté continue de limiter les acides gras trans d'origine industrielle élargissent l'espace disponible pour les systèmes lipidiques structurés offrant une fonctionnalité de matière grasse solide avec des étiquettes plus propres. Dans ce contexte, les oléogels et les architectures de gel hybrides sont mis en avant dans les recherches de 2026 pour les substituts de viande et de produits laitiers à base végétale. En Europe, la voie des nouveaux aliments continue d'ouvrir des débouchés commerciaux pour de nouveaux ingrédients apparentés aux lipides et pour les résidus de transformation, comme l'illustre l'autorisation par la Commission européenne de la poudre de colza déshuilée en vertu du règlement d'exécution (UE) 2026/386, qui renforce une voie pour des matières premières alternatives et des co-produits susceptibles de soutenir la fonctionnalité des matières grasses et le positionnement nutritionnel.

Du côté de l'approvisionnement et de la formulation, les lipides d'origine végétale et biotechnologique répondent aux besoins des utilisateurs finaux en matière d'approvisionnement traçable et stable, alors que les intrants marins sont soumis à des contraintes de quotas et de volatilité. L'activité autour des alternatives aux matières grasses et des matières grasses spécialisées indique également où se concentrent les acheteurs à court terme. Par exemple, le lancement de produits d'oléogel à base d'huile de tournesol positionnés comme substituts de matières grasses solides, et la mise en avant par des fournisseurs d'ingrédients de matières grasses spécialisées d'origine végétale pour des applications alimentaires, témoignent d'une demande de soutien applicatif (stabilité oxydative, masquage sensoriel, encapsulation et comportement de fusion) associée à un approvisionnement documenté et à des spécifications cohérentes sur les canaux alimentaires, des compléments et pharmaceutiques.

Développements récents du secteur

- Mai 2026 : Cargill s'est associé à Voyage Foods pour distribuer les alternatives de confiserie sans cacao NextCoa en Amérique du Nord. Ce partenariat étend l'empreinte de Cargill dans les lipides spécialisés et les systèmes gras aux formulations de réduction du cacao et de confiserie alternative, répondant aux préoccupations des fabricants confrontés à la volatilité de l'approvisionnement et des prix du cacao.

- Mars 2026 : Cargill a annoncé l'expansion de sa ligne de production de matières grasses spécialisées dans son usine de Port Klang, en Malaisie, afin de servir les applications chocolat, boulangerie et produits laitiers. Cette capacité supplémentaire dans un pôle de fabrication clé de l'Asie-Pacifique renforce la fiabilité de l'approvisionnement et réduit les délais pour les clients alimentaires multinationaux qui exigent des profils de matières grasses strictement contrôlés.

- Novembre 2025 : BASF a conclu un accord contraignant pour céder son activité mondiale de glycinate à Biochem, la clôture étant attendue au premier trimestre 2026. Cette cession reflète une priorisation du portefeuille et peut influencer la manière dont BASF alloue ses ressources entre les plateformes d'ingrédients liées à la nutrition qui partagent des clients, des systèmes réglementaires et des capacités de production avec les ingrédients lipidiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché des lipides est défini comme le chiffre d'affaires généré par les ingrédients lipidiques vendus pour des applications d'usage final telles que l'alimentation, la nutrition, l'alimentation animale et les usages pharmaceutiques, et il est mesuré en USD à travers les principales régions.

Exclusions du périmètre : nous excluons les prix des produits finis conditionnés destinés à la vente au détail et nous concentrons sur les ventes de lipides au niveau des ingrédients plutôt que sur les valeurs de vente des produits de consommation.

Aperçu de la segmentation

- Par Type de Produit

- Oméga-3 et Oméga-6

- Triglycérides à Chaîne Moyenne (TCM)

- Phospholipides

- Autres

- Par Source

- D'origine végétale

- D'origine marine

- D'origine animale

- Synthétiques

- Par Forme

- Liquide

- Poudre

- Autres

- Par Application

- Compléments Alimentaires

- Alimentation et Boissons

- Alimentation Animale

- Produits Pharmaceutiques

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour délimiter le marché, identifier les signaux de demande et mettre à l'épreuve les hypothèses de volume et de prix avant de passer aux entretiens. Nous commençons généralement par des sources publiques de statistiques nutritionnelles et alimentaires telles que les bases de données de la FAO et de l'OCDE, et nous utilisons des agences nationales de santé telles que le NIH et le CDC pour cadrer le contexte alimentaire et de supplémentation. Le cas échéant, nous avons également consulté des documents réglementaires et normatifs publics tels que les ressources publiques de la FDA et le Codex Alimentarius pour comprendre ce qui peut être vendu et comment les allégations peuvent influencer l'adoption.

Du côté de l'offre, nous avons examiné les dépôts d'entreprise, les présentations aux investisseurs et la documentation produit afin de comprendre les expansions de capacité, le positionnement par type de lipide et l'orientation applicative. Les publications d'associations professionnelles et les revues à comité de lecture ont également été utilisées pour interpréter les évolutions technologiques, y compris les huiles issues de la fermentation et les méthodes de purification, et pour recouper l'orientation du marché. Pour les vérifications de cohérence des prix, nous avons utilisé de manière sélective des abonnements payants regroupant des données financières d'entreprises et de la veille économique, ainsi que des bases de données de brevets pour suivre l'activité liée à la transformation des lipides et à l'encapsulation. Les sources documentaires mentionnées ici ne sont données qu'à titre illustratif, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés au moyen d'entretiens d'experts et d'enquêtes structurées auprès des parties prenantes intervenant dans l'approvisionnement en ingrédients lipidiques, la formulation, la distribution et les équipes d'achat des utilisateurs finaux. Ces échanges nous ont permis de confirmer quels types de lipides sont effectivement utilisés selon l'application, comment les prix évoluent en fonction de la pureté et du format, et quels changements de demande sont observés en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et sur le continent américain. Lorsque des lacunes sont apparues dans les résultats de la recherche documentaire, les répondants ont été recontactés afin d'affiner les hypothèses relatives au mix, à l'utilisation et au calendrier d'adoption avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 12 % | Asie-Pacifique : 46 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 30 % | Europe, Moyen-Orient et Afrique : 36 % |

| Acteurs plus petits : 20 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Notre construction principale utilise une approche descendante dans laquelle les indicateurs de consommation au niveau applicatif sont reconstitués en un bassin de demande d'ingrédients lipidiques, puis traduits en valeur à partir des fourchettes de prix observées par type et par forme. Pour garantir le réalisme des totaux, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des échantillons de chiffres d'affaires de fournisseurs par catégorie de lipide, des vérifications de canal sur la tarification contractuelle habituelle, et des estimations volume multiplié par prix de vente moyen pour les applications à forte visibilité.

Quelques empreintes de marché ont été traitées comme des intrants clés (à titre illustratif) : évolutions de la pénétration des compléments alimentaires, tendances de la production nutritionnelle infantile et clinique, taux d'incorporation de matières grasses fonctionnelles dans l'alimentation animale, usage pharmaceutique d'excipients et de systèmes d'administration à base lipidique, et évolutions observées entre sources marines, végétales, animales et synthétiques. Le mix de formats (liquide contre poudre) a été suivi car il influence à la fois le coût de transformation et la tarification habituelle, et affecte également la répartition de la demande par application. Lorsqu'une donnée directe manquait pour un pays ou une application, nous l'avons comblée à l'aide d'indicateurs de substitution tels que des séries de production alimentaire connexes ou des marqueurs de demande en matière de santé et de nutrition, puis validé ces substituts par des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée, ancrée sur un scénario de base et ajustée en fonction de la direction attendue des principaux facteurs sur lesquels les experts se sont accordés, notamment le soutien réglementaire aux matières grasses plus saines, les changements d'approvisionnement guidés par la durabilité, et le calendrier d'adoption dans les compléments et les aliments fonctionnels. Les hypothèses ont été maintenues explicites afin que le modèle puisse être reproduit et ajusté à mesure que de nouvelles données publiques ou de nouveaux retours d'entretiens deviennent disponibles.

Validation des données et cycle de mise à jour

La triangulation a été effectuée en comparant les totaux de marché et la trajectoire de croissance à des signaux indépendants, tels que les tendances de production applicative, les schémas commerciaux pertinents, et l'orientation des prix des principaux intrants lipidiques. Si un pays ou une application présentait un saut inhabituel, les facteurs sous-jacents ont été examinés, et les hypothèses d'intrants associées ont été vérifiées à nouveau avant validation finale.

Un processus de revue en plusieurs étapes est suivi en interne, dans lequel la structure du modèle, les hypothèses et les résultats finaux sont revérifiés par un autre analyste, puis corrigés si le lien entre les facteurs et les résultats semble faible. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, tel qu'un ajout majeur de capacité, une évolution réglementaire, ou un mouvement de prix marqué sur des sources lipidiques clés. Avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récente possible fondée sur les informations disponibles les plus actuelles.

Comparaison de la taille du marché des lipides selon Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés du marché des lipides peuvent sembler très divergents, même lorsqu'ils portent sur des usages finaux similaires, car le périmètre n'est pas toujours défini de la même manière. Les différences proviennent également de l'année choisie pour le dimensionnement, de la manière dont les prix sont moyennés entre les formes et les niveaux de pureté, et de l'agressivité avec laquelle la croissance de la demande est projetée sur la période de prévision.

Le tableau montre un écart notable par rapport à d'autres chiffres, et dans le modèle de Mordor Intelligence, la valeur est construite à partir des revenus lipidiques au niveau des ingrédients, par type, source, forme et application d'usage final, ce qui tend à éviter de comptabiliser les marges des produits conditionnés destinés à la consommation. Un deuxième facteur est que certaines estimations s'appuient sur une seule année de base et l'extrapolent à l'aide d'un taux de croissance fixe, alors que notre scénario de base est ajusté selon le calendrier d'adoption propre à chaque application (par exemple, compléments par rapport à alimentation animale), puis vérifié par des retours d'entretiens. Le calendrier de conversion des devises et le fait que les prix soient pris comme des moyennes de type spot ou de type contractuel peuvent également faire varier la valeur en USD indiquée pour une même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,86 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,29 milliards USD (2023) | Utilise une année de base antérieure et un périmètre applicatif plus large, ce qui peut sous-estimer la valeur des années ultérieures si le glissement du mix vers des types de lipides plus onéreux et des formats en poudre n'est pas explicitement modélisé. |

| Éditeur sectoriel B | 14,62 milliards USD (2024) | S'appuie souvent sur une seule valeur phare avec une visibilité limitée sur la manière dont la valeur des ingrédients par rapport à celle des produits finis est traitée, et peut appliquer une progression de prix uniforme plutôt que de suivre des fourchettes de prix spécifiques par type et par source. |

Globalement, l'écart s'explique moins par l'arithmétique que par ce qui est comptabilisé, à quel moment cela est comptabilisé, et comment le prix et le mix sont reportés. En gardant les étapes traçables jusqu'aux signaux de demande applicative, au mix de type et de source, et à des fourchettes de prix pratiques pouvant être vérifiées lors d'entretiens, l'estimation reste plus facile à défendre et à mettre à jour à mesure que les conditions de marché évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des lipides ?

Le marché des lipides a atteint 15,86 milliards USD en 2026 et devrait atteindre 24,72 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché des lipides ?

Les acides gras oméga-3 et oméga-6 représentent 48,62 % des revenus de 2025, ce qui en fait le plus grand segment de produits.

Quelle région connaît la croissance la plus rapide sur le marché des lipides ?

L'Asie-Pacifique progresse à un TCAC de 11,02 % jusqu'en 2031 en raison de l'amélioration de l'accès aux soins de santé et de la sensibilisation alimentaire.

Pourquoi les formulations lipidiques liquides sont-elles si dominantes ?

Les formats liquides offrent une biodisponibilité supérieure et une incorporation facile dans les produits alimentaires, de boissons et pharmaceutiques, ce qui leur a valu 58,35 % de part de marché en 2025.

Dernière mise à jour de la page le: