Taille et Part du Marché des Milieux Sans Sérum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

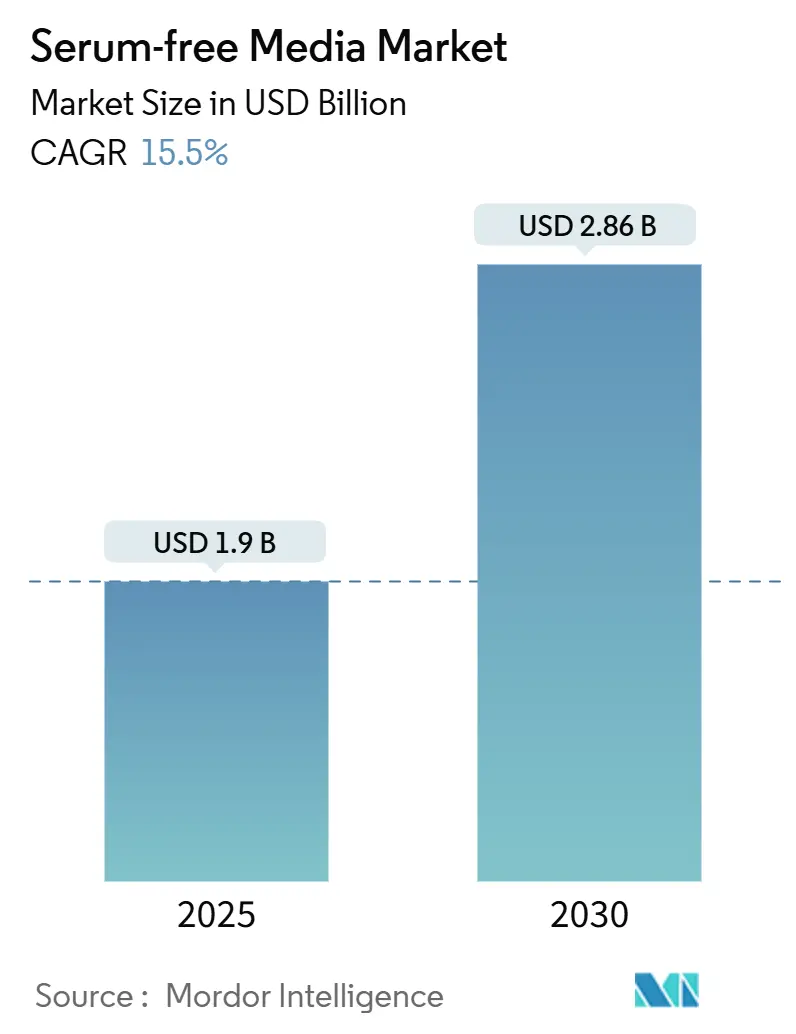

| Taille du Marché (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2030) | 2.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.50% CAGR |

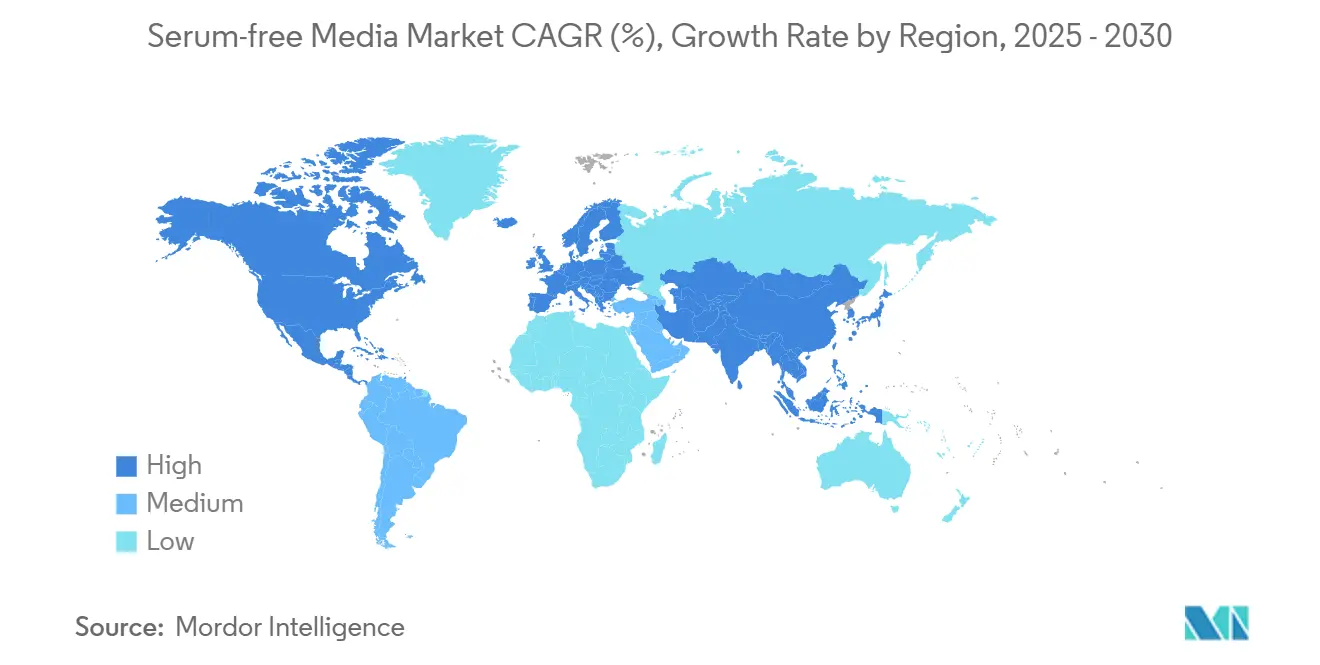

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Milieux Sans Sérum par Mordor Intelligence

La taille du marché des milieux sans sérum s'élevait à 1,90 milliard USD en 2025 et, portée par un solide TCAC de 15,5 %, devrait atteindre 2,86 milliards USD d'ici 2030. L'adoption est alimentée par l'élimination progressive des intrants d'origine animale imposée par les régulateurs, la forte augmentation des essais de thérapies cellulaires et géniques, ainsi que par la montée en puissance des usines d'anticorps monoclonaux qui dominent désormais la capacité mondiale en biologiques. Les start-ups de la technologie alimentaire développant de la viande cultivée constituent un nouveau bassin de demande entièrement inédit, tandis que les outils d'intelligence artificielle raccourcissent les cycles de formulation et améliorent la cohérence des lots. Les fournisseurs qui intègrent la production de protéines recombinantes et le savoir-faire en bioréacteurs à usage unique creusent l'écart de performance par rapport aux concurrents historiques, même si les goulets d'étranglement dans l'approvisionnement en transferrine et en facteurs de croissance persistent. La tarification reste un obstacle, mais les délais de conformité imposés en Amérique du Nord, en Europe et dans certaines parties de l'Asie confèrent au marché des milieux sans sérum un plancher de demande prévisible jusqu'en 2030.

Principaux Enseignements du Rapport

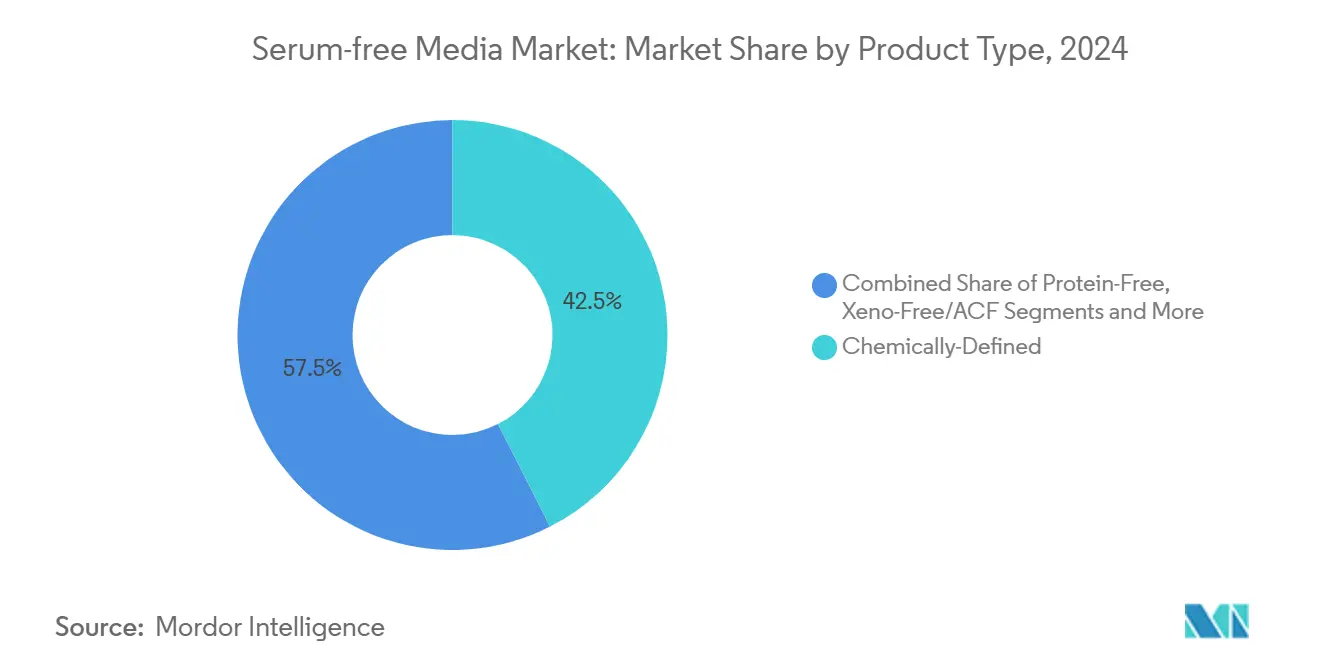

- Par type de produit, les formulations chimiquement définies ont dominé avec 42,5 % de la part du marché des milieux sans sérum en 2024 ; les milieux xéno-libres et sans composants animaux s'accélèrent à un TCAC de 14,2 % jusqu'en 2030.

- Par application, la production biopharmaceutique représentait 38,2 % de la taille du marché des milieux sans sérum en 2024, tandis que la fabrication pour la thérapie génique et cellulaire progresse à un TCAC de 18,5 % jusqu'en 2030.

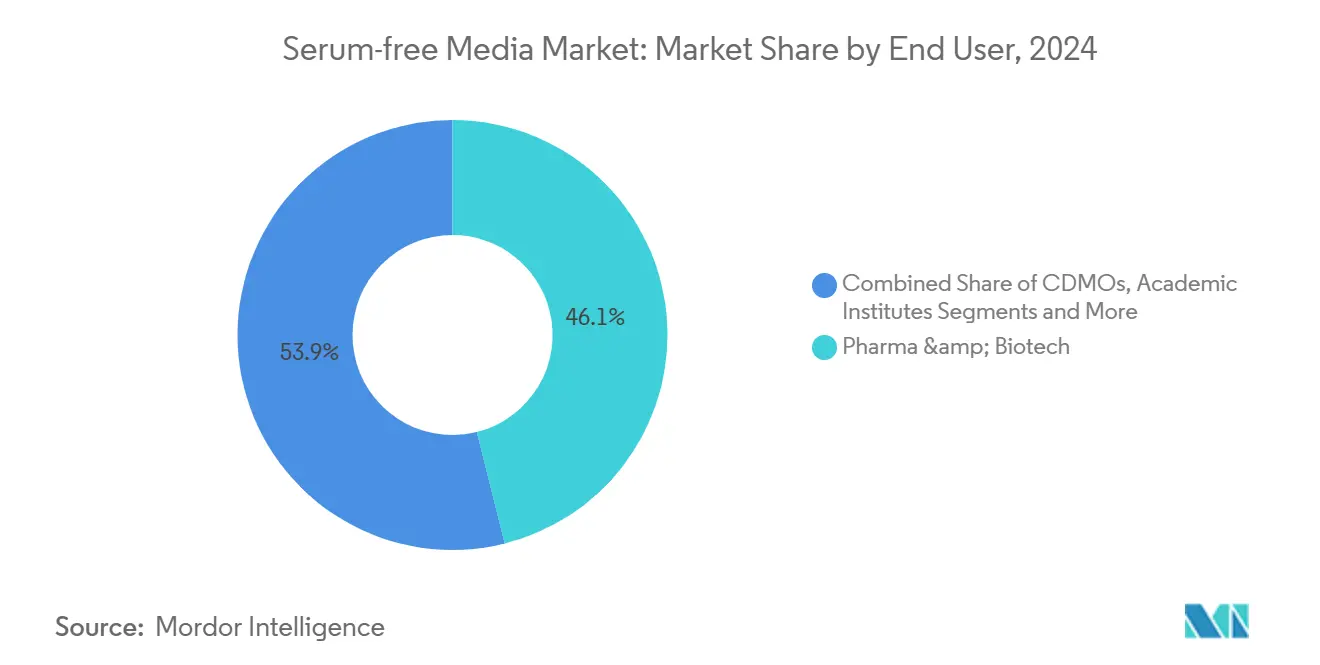

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 46,1 % de la part du marché des milieux sans sérum en 2024 ; les entreprises de technologie alimentaire se développent à un TCAC de 14,0 % jusqu'en 2030.

- Par formulation cellulaire, les milieux pour cellules CHO représentaient 51,6 % de la taille du marché des milieux sans sérum en 2024, tandis que les milieux pour cellules souches mésenchymateuses affichent la croissance la plus rapide avec un TCAC de 16,1 %.

Tendances et Perspectives du Marché Mondial des Milieux Sans Sérum

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide du Pipeline Clinique en Thérapie Cellulaire et Génique | +3.90% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pression Réglementaire en Faveur d'un Bioprocédé Sans Composants Animaux | +3.10% | Mondial, porté par les réglementations de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Montée en Puissance Biopharmaceutique de la Production d'Anticorps Monoclonaux | +2.80% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Percées en Réduction des Coûts des Milieux pour Viande Cultivée | +2.30% | Amérique du Nord et UE, adoption précoce à Singapour | Long terme (≥ 4 ans) |

| Optimisation du Mélange Nutritif à Haut Débit Pilotée par l'IA | +1.90% | Mondial, avec les pôles technologiques en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Transition vers des Plateformes de Bioréacteurs Fermés à Usage Unique | +1.60% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Pipeline Clinique en Thérapie Cellulaire et Génique

Plus de 3 000 études actives en thérapie cellulaire et génique nécessitent désormais des environnements de croissance strictement définis et exempts d'animaux que les milieux sériques traditionnels ne peuvent pas fournir. Quinze thérapies cellulaires ont obtenu l'autorisation des régulateurs en 2024 seulement, chacune nécessitant des cocktails nutritifs sur mesure préservant la puissance à l'échelle commerciale.[1]U.S. Food & Drug Administration, "Guidance for Industry: Animal-Derived Component Risks," fda.govLes développeurs privilégient donc l'optimisation des milieux dès la conception du procédé, conscients que les conditions de culture influencent directement le rendement thérapeutique et le coût des marchandises. La demande est concentrée aux États-Unis et en Europe, mais les produits autorisés sont de plus en plus fabriqués dans des usines asiatiques à moindre coût, ce qui globalise davantage les besoins en approvisionnement. Les prestataires de milieux sur mesure ont répondu avec des bibliothèques de plateformes couvrant les flux de travail CAR-T, TCR-T et vecteurs viraux, réduisant le délai d'accès à la clinique pour les petits commanditaires. À mesure que les pipelines cliniques se transforment en produits autorisés, le marché des milieux sans sérum bénéficie d'un flux de revenus non cyclique ancré dans des accords d'approvisionnement commercial à long terme.

Pression Réglementaire en Faveur d'un Bioprocédé Sans Composants Animaux

Le guide de la FDA de 2024 impose la production sans sérum pour les nouvelles demandes de licence de biologiques, éliminant l'avantage résiduel en termes de coût des procédés supplémentés en sérum.[2]U.S. Food & Drug Administration, "Guidance for Industry #293: FDA Enforcement Policy for AAFCO-Defined Animal Feed Ingredients," U.S. Food & Drug Administration, fda.govL'Agence européenne des médicaments a adopté un langage parallèle la même année, créant un ensemble de règles transatlantiques harmonisées qui découragent l'arbitrage régional. Des cadres similaires émergent en Chine, en Corée du Sud et au Brésil, principalement pour faciliter les barrières à l'entrée sur le marché pour les entreprises locales exportant vers les États-Unis ou l'Union européenne. Les délais de conformité sont courts, obligeant les fabricants à éliminer progressivement les stocks de sérum et à valider de nouveaux milieux dans les fenêtres de dépôt existantes. Les fournisseurs proposant des mélanges chimiquement définis prêts à l'emploi bénéficient donc de cycles de qualification accélérés. Bien que les instituts de recherche plus petits plaident pour un allègement des prix, les régulateurs montrent peu d'appétit pour les exemptions, garantissant que le marché des milieux sans sérum maintient une traction réglementaire dans toutes les classes thérapeutiques.

Montée en Puissance Biopharmaceutique de la Production d'Anticorps Monoclonaux

La capacité mondiale en bioréacteurs en acier inoxydable et à usage unique a augmenté de plus de 1,5 million de litres en 2024, portée par l'acquisition par Lonza du méga-site de Genentech à Vacaville pour 1,2 milliard USD, avec 330 000 L de cuves. Les anticorps blockbusters matures partagent désormais l'espace avec les bispécifiques de nouvelle génération, chacun reposant sur des cultures CHO optimisées dans des milieux d'alimentation sans sérum. La demande d'anticorps croissant d'environ 8 % par an, les opérateurs ont besoin de milieux maintenant des densités cellulaires élevées tout en limitant l'accumulation de sous-produits pour simplifier la purification en aval. Les innovations spécifiques aux cellules CHO, telles que la libération contrôlée d'acides aminés et la chélation du fer, donnent un avantage aux fournisseurs premium. La vague d'expansion s'étend à Singapour, en Irlande et en Corée du Sud, ancrant le marché des milieux sans sérum dans chaque corridor biologique central.

Percées en Réduction des Coûts des Milieux pour Viande Cultivée

Les usines pilotes produisant des analogues de poulet, de porc et de fruits de mer ont réduit le coût du milieu de croissance de 400 USD à moins de 50 USD par litre, se rapprochant du seuil de moins de 10 USD nécessaire pour une tarification au détail grand public.[3]AGC Biologics, "Denmark Single-Use Capacity Expansion," biopharminternational.com Source: Singapore Food Agency, "Approval of Cultivated Meat Products," sfa.gov.sg L'autorisation en 2024 par Singapour des nuggets de poulet cultivé a déclenché d'importants financements en capital-risque et une douzaine de demandes de licences supplémentaires. Contrairement aux produits pharmaceutiques, les cellules alimentaires doivent se différencier simultanément en muscle, en graisse et en tissu conjonctif, exigeant des ratios uniques de vitamines et de facteurs de croissance. Cette opportunité attire des fournisseurs spécialisés qui n'ont jamais servi le secteur pharmaceutique, élargissant le champ concurrentiel et injectant une pression sur les prix. À mesure que les installations commerciales montent en puissance après 2027, le marché des milieux sans sérum connaît une hausse des volumes qui compense partiellement la baisse des marges par litre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tarification Premium par Rapport aux Milieux Contenant du Sérum | -1.20% | Mondial, impactant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Adaptation des Lignées Cellulaires et Variabilité des Performances | -0.90% | Mondial, affectant toutes les applications thérapeutiques | Moyen terme (2 à 4 ans) |

| Goulets d'Étranglement dans l'Approvisionnement en Protéines Recombinantes | -0.80% | Mondial, concentré dans les marchés de protéines spécialisées | Court terme (≤ 2 ans) |

| Fragmentation de la Propriété Intellectuelle autour des Nouveaux Cocktails de Facteurs de Croissance | -0.60% | Amérique du Nord et UE, affectant les centres d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarification Premium par Rapport aux Milieux Contenant du Sérum

Les formulations sans sérum peuvent coûter trois à dix fois plus cher que les mélanges à base de sérum bovin fœtal, ce qui pèse sur les budgets des établissements académiques et des fabricants sous contrat des marchés émergents. Alors que les grandes entreprises biopharmaceutiques considèrent la prime comme des frais de conformité réglementaire, les acteurs plus petits peuvent retarder la conversion des milieux ou négocier des milieux hybrides, ralentissant la pénétration. La croissance des volumes dans la viande cultivée pourrait débloquer des économies d'échelle, mais la parité des prix est peu probable avant 2028. Les fournisseurs atténuent cet obstacle grâce à des remises sur les achats en volume, des formats en poudre qui réduisent les coûts de fret et des gammes de performances échelonnées correspondant à différents besoins en pureté. Néanmoins, la sensibilité aux prix maintient certaines applications axées sur les coûts — telles que les diagnostics ou les vaccins vétérinaires — sur des milieux sériques traditionnels à court terme.

Adaptation des Lignées Cellulaires et Variabilité des Performances

La transition d'un clone établi de conditions supplémentées en sérum vers des conditions sans sérum nécessite souvent six à douze mois de passages itératifs, au cours desquels les taux de croissance et la glycosylation des protéines peuvent fluctuer. Tout écart exige des études de comparabilité qui ajoutent des dépenses et retardent les dépôts. En particulier dans les programmes en phase avancée, les développeurs craignent un examen réglementaire si les attributs du produit changent. Les fournisseurs de milieux proposent désormais des kits d'adaptation par étapes et un support technique sur site, mais la courbe d'apprentissage reste abrupte pour les entreprises disposant d'une capacité limitée en développement de procédés. Le risque de performance tempère donc l'attrait par ailleurs fort du marché des milieux sans sérum.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Milieux Chimiquement Définis Soutiennent la Confiance Réglementaire

Les mélanges chimiquement définis ont dominé le marché des milieux sans sérum en 2024 avec une part de 42,5 %, reflétant la préférence mondiale pour des formulations reproductibles et exemptes d'origine animale qui simplifient les dossiers de validation. Leur attrait réside dans la faible variation de lot à lot et dans des certificats d'analyse transparents, des attributs désormais exigés par la plupart des commanditaires de biologiques. Le segment bénéficie d'une large applicabilité sur les systèmes CHO, HEK et d'insectes, en faisant une solution unique pour les CDMOs multi-plateformes.

La demande de produits xéno-libres et sans composants animaux augmente à un TCAC de 14,2 % à mesure que les régulateurs interdisent les composants bovins même dans les étapes de traitement auxiliaires. Les variantes sans protéines se taillent une niche dans la production de protéines recombinantes, où la purification en aval détermine le coût des marchandises. Le co-développement de milieux sur mesure, souvent à l'aide de la modélisation par IA, émerge comme une ligne de service premium commandant des marges à deux chiffres. Les kits de transition supplémentés continuent de se vendre dans le milieu académique, offrant une voie gérée du sérum à la définition chimique complète. Collectivement, ces dynamiques maintiennent la taille du marché des milieux sans sérum pour les offres par type de produit sur une trajectoire ascendante.

Par Application : La Fabrication pour la Thérapie Génique Progresse Rapidement

Les biologiques traditionnels ont conservé 38,2 % de la taille du marché des milieux sans sérum en 2024, mais la croissance est la plus vive dans les installations de thérapie génique et cellulaire, progressant à un TCAC de 18,5 % jusqu'en 2030. Les opérations de vecteurs viraux nécessitent des cultures HEK293 à haute densité avec des contrôles stricts des impuretés, plaçant l'optimisation des milieux au premier plan de l'économie des procédés.

La COVID-19 a accéléré la demande de milieux pour vaccins et vecteurs viraux capables d'une montée en puissance rapide dans des délais d'urgence. Les laboratoires de cellules souches adoptent des mélanges soutenant la pluripotence pour les organoïdes et les implants régénératifs, tandis que les pionniers de la viande cultivée exigent des innovations de réduction des coûts pour la différenciation des cellules musculaires et adipeuses. Ces nouveaux secteurs verticaux élargissent le marché des milieux sans sérum, réduisent sa dépendance aux anticorps monoclonaux et approfondissent la spécialisation des fournisseurs dans les facteurs de performance spécifiques aux cellules.

Par Utilisateur Final : La Technologie Alimentaire Insuffle un Dynamisme Non Pharmaceutique

Les entreprises pharmaceutiques et biotechnologiques détenaient 46,1 % de la part du marché des milieux sans sérum en 2024, témoignant de volumes d'achat bien établis et de contrats d'approvisionnement pluriannuels. Pourtant, le segment de clientèle à la croissance la plus rapide est la technologie alimentaire, où les entreprises de viande cultivée enregistrent un TCAC de 14,0 % à mesure qu'elles passent de pilotes à des bioréacteurs de 10 000 L.

Les CDMOs augmentent leurs volumes d'approvisionnement pour servir les petits entrants biopharmaceutiques dépourvus de capacités de fabrication internes, tandis que les laboratoires académiques restent sensibles aux prix mais influents en tant qu'adopteurs précoces de nouvelles lignées cellulaires. Les organisations de recherche sous contrat standardisent les milieux auprès de plusieurs commanditaires, orientant indirectement une adoption plus large. Collectivement, cette mosaïque d'utilisateurs finaux diversifie les revenus et protège le secteur des milieux sans sérum contre les ralentissements d'un seul secteur.

Par Formulation Cellulaire : Les Milieux CHO Restent Dominants mais la Demande en CSM Augmente

Les milieux CHO représentaient 51,6 % de la taille du marché des milieux sans sérum en 2024, liés à leur rôle inégalé dans la production d'anticorps thérapeutiques. Les fournisseurs affinent les profils d'acides aminés et les stratégies d'alimentation pour rechercher des gains de titre incrémentiels qui se traduisent directement par un coût par gramme plus faible.

Les mélanges pour cellules souches mésenchymateuses, croissant à un TCAC de 16,1 %, soutiennent les produits régénératifs ciblant l'arthrose, la réparation cardiaque et les procédures esthétiques. Les milieux HEK293 dominent les supports transitoires pour les vecteurs à virus adéno-associés, tandis que les mélanges pour hybridomes et cellules primaires servent les niches de découverte et d'ingénierie tissulaire. Chaque piste de formulation exige des suites uniques de facteurs de croissance, renforçant la spécialisation des fournisseurs et segmentant davantage le marché des milieux sans sérum.

Analyse Géographique

L'Amérique du Nord a conservé 41,2 % des revenus mondiaux en 2024, soutenue par la position stricte de la FDA sur l'élimination des composants animaux et les investissements continus dans de grandes usines d'anticorps telles que Vacaville et Worcester. L'écosystème de capital-risque de la région soutient également des dizaines de start-ups en thérapie cellulaire, étendant la demande au-delà des grandes entreprises pharmaceutiques. Les cycles de dépenses d'investissement jusqu'en 2030 suggèrent des volumes de milieux soutenus indépendamment du succès individuel des lancements de produits.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 12,6 %, porté par l'expansion de la biofabrication en Chine, le boom des organisations de recherche sous contrat en Inde et la première autorisation mondiale de viande cultivée à Singapour. Les gouvernements accordent des exonérations fiscales pour les installations sans sérum, et les fabricants locaux de réactifs comblent les écarts de qualité, réduisant la dépendance aux importations. Les pôles japonais, coréen et australien ajoutent une demande stable de qualité premium, faisant de la région à la fois un hub de production et un marché final pour les milieux haut de gamme.

L'Europe, bien que mature, affiche une adoption résiliente à mesure que l'EMA s'aligne pleinement sur les directives de la FDA concernant l'élimination du sérum. L'échelle de biofabrication de l'Allemagne, l'accent du Royaume-Uni sur la médecine régénérative et le leadership de la France dans les vaccins soutiennent les volumes de base. L'Europe de l'Est offre des sites de remplissage-finition à moindre coût, qui se modernisent désormais vers des systèmes à usage unique, une transition qui augmente indirectement la pénétration des milieux sans sérum. Collectivement, ces moteurs géographiques complètent un profil de demande équilibré pour le marché des milieux sans sérum.

Paysage Concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs détiennent une part estimée à 45-50 %, tandis que des dizaines d'acteurs régionaux comblent des niches spécifiques. Les leaders mondiaux se différencient grâce à des plateformes de bout en bout associant les milieux à des poches à usage unique, des filtres et des outils d'analyse, permettant des packages de procédés clés en main pour les CDMOs. L'intégration verticale dans la production de protéines recombinantes a réduit les délais de livraison pour les facteurs de croissance critiques, un avantage décisif lors de la pénurie d'approvisionnement en transferrine de 2024-2025.

Les partenariats stratégiques se multiplient. Lonza relie les suites de milieux de Stein et Vacaville aux services de développement sous contrat, fidélisant les clients à des milieux propriétaires. Thermo Fisher concède sous licence son moteur d'apprentissage automatique à des entreprises de niveau intermédiaire, intégrant l'optimisation numérique dans la décision d'achat. WuXi Biologics regroupe les milieux avec des installations de bioréacteurs pour les clients nationaux chinois et les commanditaires occidentaux orientés vers l'exportation.

Les nouveaux entrants ciblent la viande cultivée, formulant des cytokines de qualité alimentaire à un dixième du prix pharmaceutique. Le regroupement de brevets autour de nouveaux cocktails de facteurs de croissance d'origine végétale génère des revenus de licences pour les premiers entrants mais élève les barrières pour les entrants tardifs. La course concurrentielle repose de plus en plus sur les données : les fournisseurs proposant des tableaux de bord en temps réel sur l'épuisement des nutriments renforcent la fidélisation des clients et commandent des primes de prix, remodelant la capture de valeur dans le secteur des milieux sans sérum.

Leaders du Secteur des Milieux Sans Sérum

Thermo Fisher Scientific

Merck KGaA (MilliporeSigma)

Lonza Group

Danaher Corporation

FUJIFILM Irvine Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Multus Media a lancé Proliferum P, un milieu de croissance sans sérum spécialement conçu pour les cellules souches porcines, ciblant la production de porc cultivé avec des formulations optimisées en termes de coûts.

- Janvier 2025 : Bio-Techne a lancé ExCellerate B Cell Media ciblant le segment de fabrication pour la thérapie cellulaire, avec des formulations xéno-libres optimisées pour les protocoles d'expansion des cellules B requis pour les thérapies CAR-B.

- Janvier 2025 : STEMCELL Technologies a introduit ImmunoCult, un milieu sans sérum pour les applications de thérapie par cellules T, réalisant une réduction des coûts de 25 % par rapport aux produits concurrents tout en répondant aux exigences de fabrication clinique.

- Octobre 2024 : FUJIFILM Irvine Scientific a lancé BalanCD CHO Growth A, un milieu sans sérum atteignant une densité cellulaire 40 % plus élevée par rapport aux formulations traditionnelles tout en maintenant les normes de qualité des protéines thérapeutiques.

Portée du Rapport sur le Marché Mondial des Milieux Sans Sérum

| Milieux Chimiquement Définis |

| Milieux Sans Protéines |

| Milieux Xéno-Libres / Sans Composants Animaux |

| Services de Milieux Personnalisés / Sur Mesure |

| Kits et Additifs de Milieux Sans Sérum Supplémentés |

| Production Biopharmaceutique |

| Fabrication pour la Thérapie Génique et Cellulaire |

| Production de Vaccins et de Vecteurs Viraux |

| Recherche en Cellules Souches et Médecine Régénérative |

| Viande Cultivée et Protéines Alternatives |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Développement et de Fabrication Sous Contrat (CDMOs) |

| Instituts Académiques et de Recherche |

| Organisations de Recherche Sous Contrat (CROs) |

| Entreprises de Technologie Alimentaire et de Viande Cultivée |

| Milieux pour Cellules CHO |

| Milieux HEK293 |

| Milieux pour Hybridomes |

| Milieux pour Cellules Souches Mésenchymateuses |

| Milieux pour Cellules Mammifères Primaires et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Milieux Chimiquement Définis | |

| Milieux Sans Protéines | ||

| Milieux Xéno-Libres / Sans Composants Animaux | ||

| Services de Milieux Personnalisés / Sur Mesure | ||

| Kits et Additifs de Milieux Sans Sérum Supplémentés | ||

| Par Application | Production Biopharmaceutique | |

| Fabrication pour la Thérapie Génique et Cellulaire | ||

| Production de Vaccins et de Vecteurs Viraux | ||

| Recherche en Cellules Souches et Médecine Régénérative | ||

| Viande Cultivée et Protéines Alternatives | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Développement et de Fabrication Sous Contrat (CDMOs) | ||

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche Sous Contrat (CROs) | ||

| Entreprises de Technologie Alimentaire et de Viande Cultivée | ||

| Par Formulation Spécifique au Type Cellulaire | Milieux pour Cellules CHO | |

| Milieux HEK293 | ||

| Milieux pour Hybridomes | ||

| Milieux pour Cellules Souches Mésenchymateuses | ||

| Milieux pour Cellules Mammifères Primaires et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des milieux sans sérum ?

La taille du marché des milieux sans sérum a atteint 1,90 milliard USD en 2025 et devrait atteindre 2,86 milliards USD d'ici 2030.

Quel segment se développe le plus rapidement ?

La fabrication pour la thérapie génique et cellulaire devrait croître à un TCAC de 18,5 % jusqu'en 2030, le plus élevé parmi tous les segments d'application.

Pourquoi les formulations chimiquement définies sont-elles préférées ?

Elles éliminent les composants animaux, réduisent la variabilité des lots et s'alignent sur les directives de la FDA et de l'EMA, aidant les commanditaires à accélérer l'approbation réglementaire.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 12,6 %, portée par l'expansion des capacités de la Chine et le leadership de Singapour dans la viande cultivée.

Comment la tarification se compare-t-elle aux milieux contenant du sérum ?

Les mélanges sans sérum restent 3 à 10 fois plus chers par litre, bien que la mise à l'échelle et la demande en viande cultivée réduisent l'écart.

Qui sont les principaux fournisseurs ?

Le leadership mondial est partagé entre Lonza, Thermo Fisher, Fujifilm, Merck Millipore et Cytiva, capturant ensemble près de la moitié des ventes mondiales.

Dernière mise à jour de la page le: