Taille et part du marché des thérapeutiques à base de protéines plasmatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

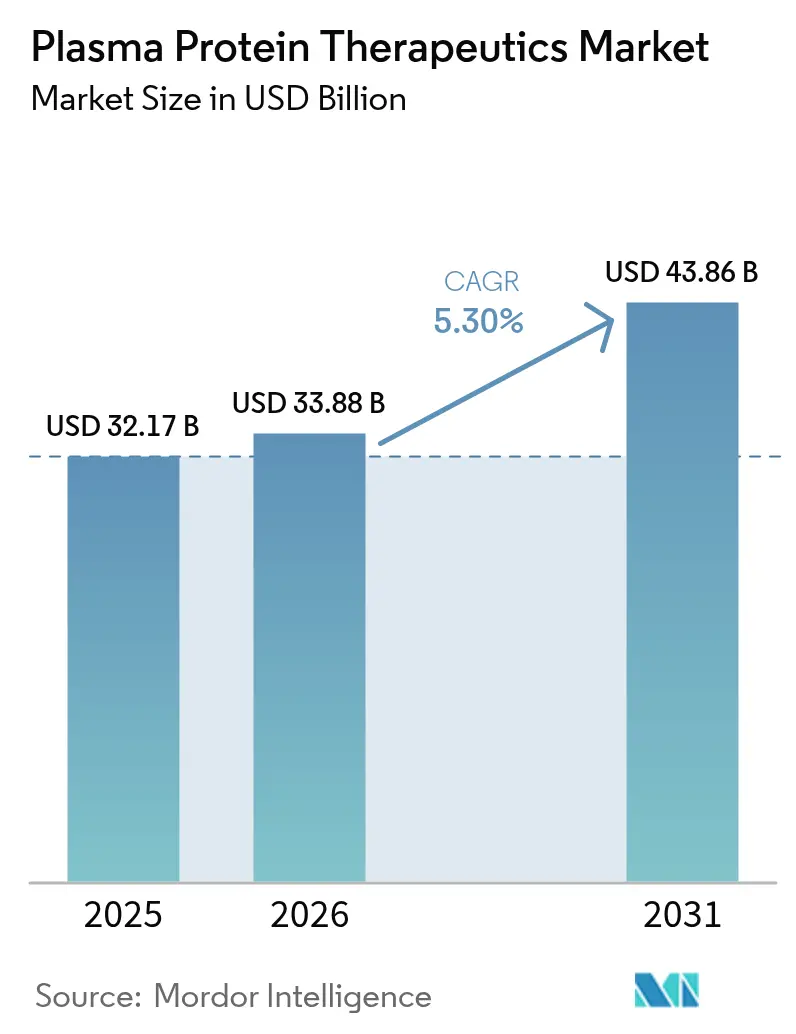

| Taille du Marché (2026) | 33.88 Milliards de dollars |

| Taille du Marché (2031) | 43.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques à base de protéines plasmatiques par Mordor Intelligence

La taille du marché des thérapeutiques à base de protéines plasmatiques devrait passer de 32,17 milliards USD en 2025 à 33,88 milliards USD en 2026 et devrait atteindre 43,86 milliards USD d'ici 2031 à un CAGR de 5,3 % sur la période 2026-2031.

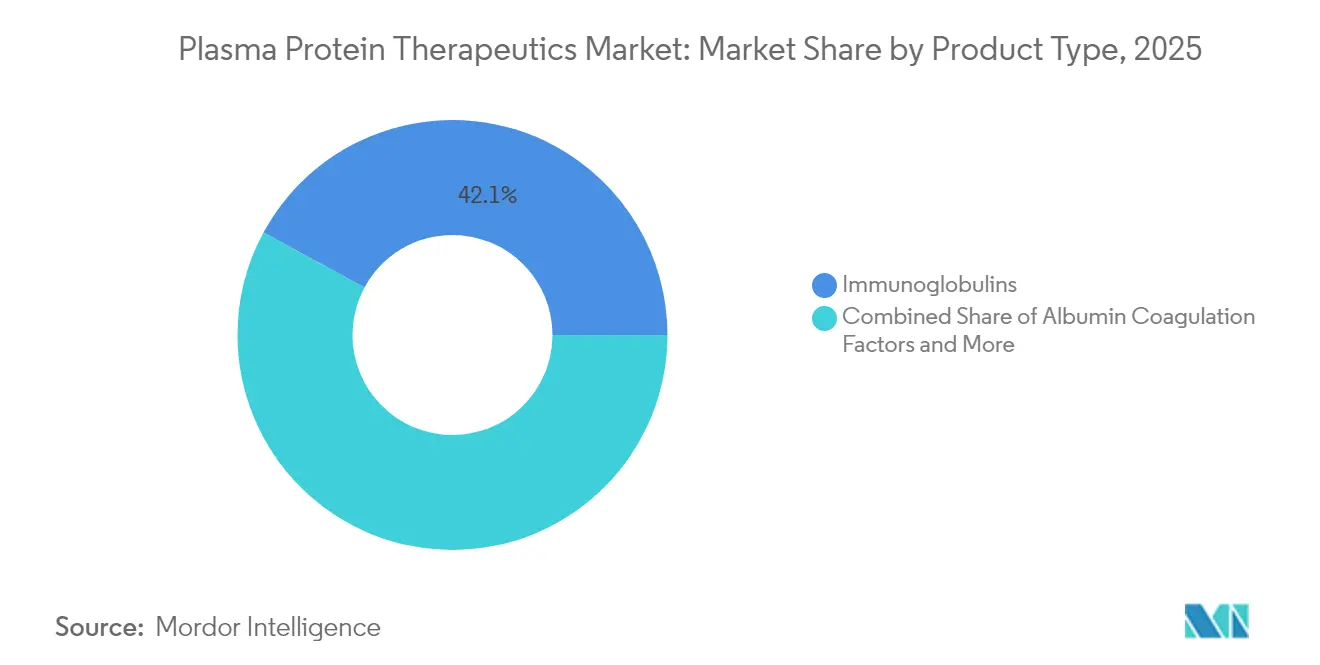

Les immunoglobulines demeurent l'épine dorsale économique du marché des thérapeutiques à base de protéines plasmatiques, captant 42,60 % des revenus de 2024, tandis que les technologies de collecte de nouvelle génération — telles que le système de don de plasma Rika homologué par la FDA — réduisent les durées de don de 75 à 35 minutes, atténuant les contraintes d'approvisionnement de longue date. L'Asie-Pacifique progresse à un CAGR projeté de 7,87 % grâce à d'importants projets d'infrastructure, notamment l'installation de fractionnement de 600 000 litres en Indonésie. La dynamique concurrentielle est soulignée par un bond de 15 % des bénéfices de CSL Behring en 2024 et par la refonte de la gouvernance de Grifols visant une exécution plus rapide. Les vents contraires réglementaires persistent, mais des outils d'amélioration du rendement tels que l'algorithme iNomi de Haemonetics, qui augmente le volume de plasma de 9 à 12 %, élargissent les marges et renforcent l'approvisionnement en plasma.

Principaux enseignements du rapport

- Par type de produit, les immunoglobulines ont dominé avec 42,10 % de la part de marché des thérapeutiques à base de protéines plasmatiques en 2025, tandis que l'alpha-1 antitrypsine devrait se développer à un CAGR de 5,92 % jusqu'en 2031.

- Par application, les troubles immunologiques et neurologiques représentaient 47,30 % de la taille du marché des thérapeutiques à base de protéines plasmatiques en 2025, tandis que les troubles respiratoires devraient croître à un CAGR de 7,31 % jusqu'en 2031.

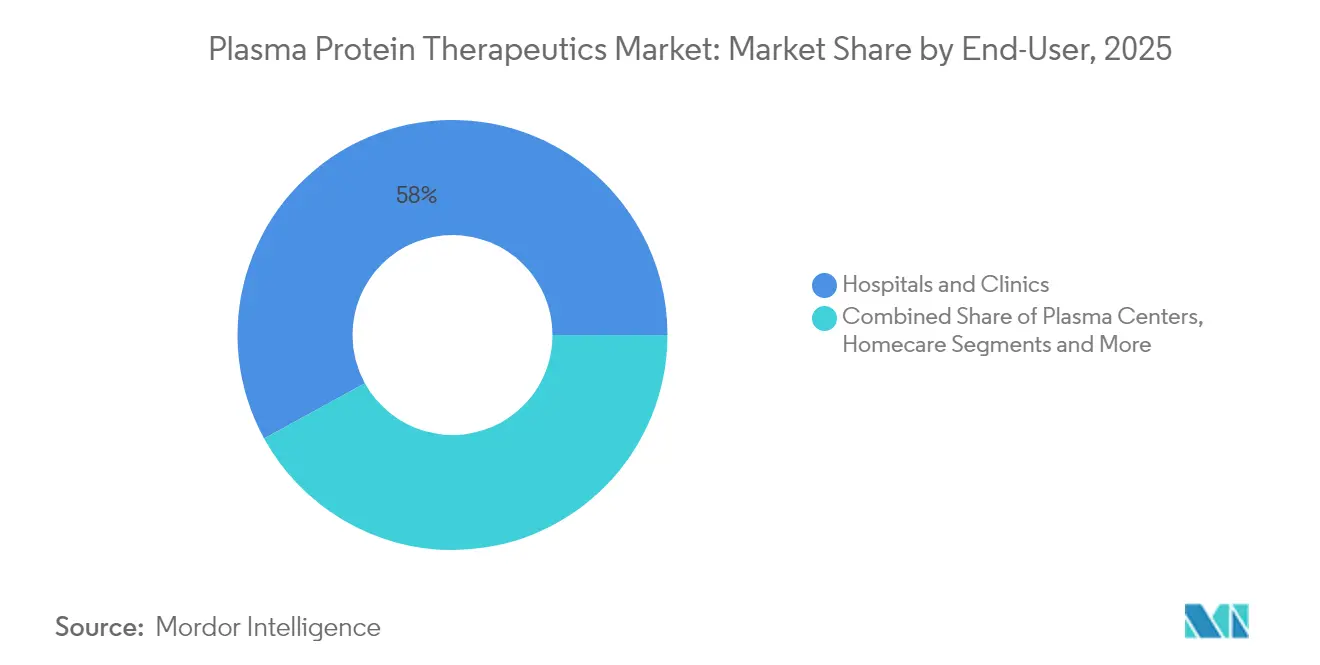

- Par utilisateur final, les hôpitaux et cliniques détenaient 58,00 % des revenus en 2025 ; les centres de plasma enregistrent le CAGR projeté le plus rapide à 6,35 % pour 2026-2031.

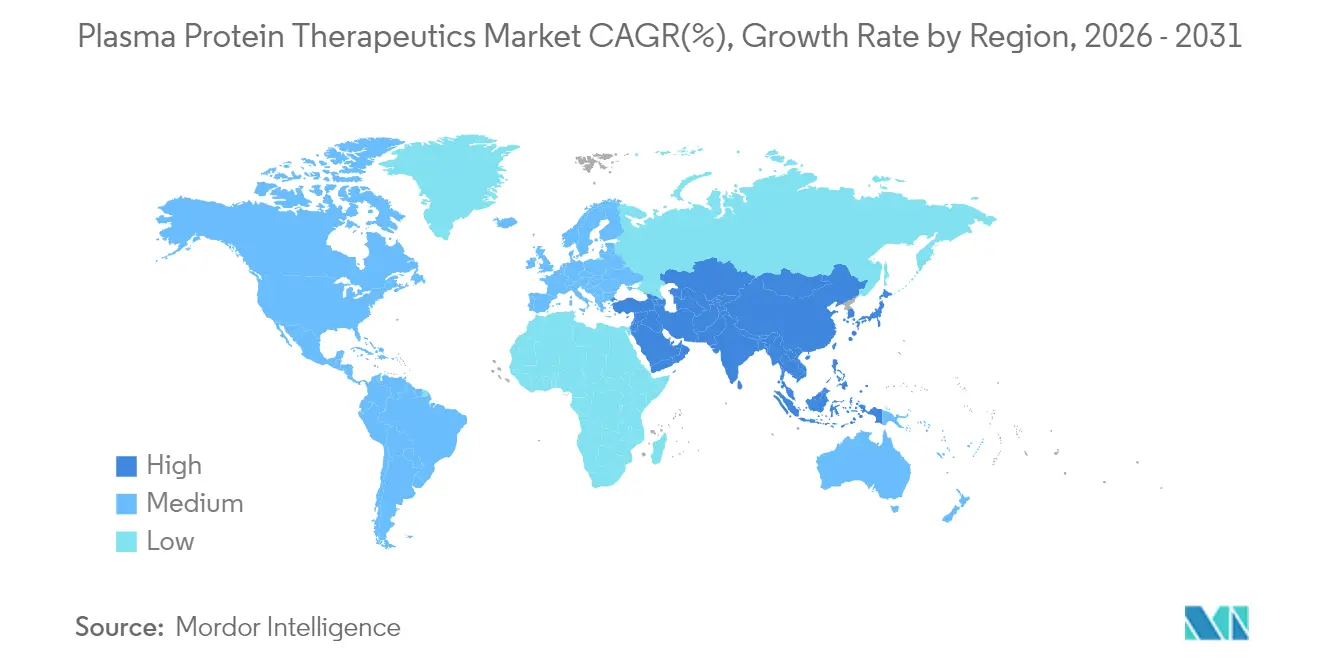

- Par région, l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un CAGR de 7,61 %, tandis que l'Amérique du Nord a conservé la plus grande base de revenus à 41,10 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques à base de protéines plasmatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Thérapie par immunoglobulines sous-cutanées à domicile | +1.20% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de collecte de plasma | +1.50% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Incidence croissante des maladies auto-immunes et neurologiques | +0.80% | Mondial, plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Facteurs de coagulation à demi-vie prolongée au Japon et en Corée du Sud | +0.70% | Asie-Pacifique avec répercussions mondiales | Moyen terme (2-4 ans) |

| Intensification des investissements en R&D | +0.60% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Immunoglobulines hyperimmunes pour les nouvelles menaces virales | +0.30% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la thérapie par immunoglobulines sous-cutanées à domicile

L'approbation par la FDA d'une étiquette élargie pour XEMBIFY en juillet 2024[1]Grifols, "Grifols reçoit une étiquette élargie pour XEMBIFY® (immunoglobuline sous-cutanée humaine-klhw) aux États-Unis, renforçant son portefeuille d'Ig pour les patients," grifols.com permet aux patients naïfs de traitement d'initier une thérapie sous-cutanée sans administration intraveineuse préalable, réduisant ainsi les visites en clinique et élargissant la population adressable. Les données de phase 4 confirment que la posologie bihebdomadaire maintient les niveaux totaux d'Ig, améliorant l'observance. La perfusion à domicile réduit l'utilisation des ressources de santé de 69 % par rapport à l'administration intraveineuse, générant des économies pour les payeurs et des marges plus élevées pour les fabricants. La logistique directe au patient ouvre de nouveaux flux de revenus, tandis qu'une meilleure qualité de vie oriente la préférence des patients vers l'auto-administration. Les fabricants répondent avec des applications d'assistance infirmière et des programmes de pompes portables qui réduisent davantage la charge du traitement.

Expansion des centres de collecte de plasma

Le déploiement par CSL Plasma du système Rika dans près de la moitié de son réseau américain réduit les sessions de don à 35 minutes, un gain de débit de 30 à 50 % qui augmente directement le volume de plasma. Simultanément, la FDA élabore des directives de donneurs fondées sur le risque qui remplacent les reports rigides basés sur le temps par des évaluations individuelles, ce qui devrait élargir le bassin de donneurs éligibles. Ces mesures soulagent un goulot d'étranglement chronique de l'approvisionnement qui entrave le marché des thérapeutiques à base de protéines plasmatiques. Les centres avancés déploient également des salons améliorant le confort et des systèmes de réservation numérique, améliorant la fidélisation des donneurs. Collectivement, l'expansion des infrastructures établit des barrières capitalistiques plus élevées que les petites entreprises peinent à égaler, renforçant les avantages des acteurs établis.

Incidence croissante des maladies auto-immunes et neurologiques

L'amélioration des diagnostics a fait passer le catalogue des déficits immunitaires primitifs reconnus de 250 en 2003 à plus de 400 variants en 2025. Des indications thérapeutiques plus larges — couvrant la PIDC, le syndrome de Guillain-Barré et la myasthénie grave — libèrent une demande soutenue en immunoglobulines. Biotest de Grifols prévoit des ventes cumulées aux États-Unis d'environ 1 milliard USD pour Yimmugo[2]Grifols, "Biotest de Grifols devrait atteindre 1 milliard USD de ventes aux États-Unis de Yimmugo® au cours des sept prochaines années," grifols.com au cours des sept prochaines années, soulignant la traction commerciale. Les neurologues spécialisés considèrent de plus en plus l'IVIg comme une thérapie de première ligne, allongeant la durée de traitement par patient. La croissance parallèle des indications en dermatologie auto-immune, comme le pemphigus, ajoute un volume incrémental. Ces évolutions épidémiologiques sous-tendent une croissance stable à deux chiffres de la demande de protéines dérivées du plasma.

Approbation croissante des facteurs de coagulation à demi-vie prolongée au Japon et en Corée du Sud

Les autorités réglementaires au Japon et en Corée du Sud accélèrent l'approbation des produits à base de facteur IX et VIII à demi-vie prolongée, permettant d'étendre les intervalles de perfusion de trois fois par semaine à une fois tous les 7 à 14 jours. Cette amélioration renforce l'observance chez les patients hémophiles et réduit la consommation globale de facteur par année de vie ajustée sur la qualité, rendant la tarification premium acceptable pour les payeurs. HEMGENIX de CSL Behring, une thérapie génique unique pour l'hémophilie B, a obtenu des décisions de remboursement positives dans plusieurs États européens, signalant un virage mondial vers des approches curatives. Les entreprises pionnières dans les facteurs à demi-vie prolongée et la thérapie génique captent une part durable et peuvent exploiter les données du monde réel en Asie-Pacifique pour accélérer les approbations ailleurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes persistantes d'approvisionnement en plasma dues aux pénuries de donneurs en Europe | -1.20% | Europe, avec des effets de débordement sur la capacité mondiale de fractionnement | Moyen terme (2-4 ans) |

| Pressions sur les prix liées aux systèmes d'appels d'offres nationaux au Brésil, en Turquie et en Thaïlande | -0.80% | Brésil, Turquie, Thaïlande, avec une expansion potentielle vers d'autres marchés émergents | Court terme (≤ 2 ans) |

| Retards stricts de validation de la capacité de fractionnement par la FDA américaine | -1.10% | États-Unis, affectant les chaînes d'approvisionnement mondiales et la disponibilité des produits | Moyen terme (2-4 ans) |

| Coût élevé et remboursement limité de l'alpha-1 antitrypsine en Asie émergente | -0.70% | Marchés émergents d'Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est, avec un impact progressif sur la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes pour la manipulation des produits à base de protéines plasmatiques

La FDA impose des volumes de collecte spécifiques au donneur[3]Centre d'évaluation et de recherche sur les produits biologiques, "Limites de volume pour la collecte automatisée de plasma source," fda.gov, calculés en fonction du sexe, du poids et de l'hématocrite, ce qui ajoute une complexité de flux de travail et une charge de validation logicielle. Les économies émergentes font face à des obstacles supplémentaires, notamment une infrastructure de chaîne du froid limitée et des processus de délivrance de licences plus lents, qui peuvent retarder les lancements de produits. Le programme de directives 2025 de la FDA[4]AABB, "La FDA publie son programme de directives 2025," aabb.org répertorie cinq nouveaux documents sur les composants sanguins, signalant de nouvelles turbulences réglementaires. Les grands acteurs établis s'appuient sur des équipes internes d'affaires réglementaires pour naviguer dans les règles changeantes, consolidant leur pouvoir de marché.

Coût élevé et remboursement limité

Les thérapies à base de protéines plasmatiques nécessitent 7 à 12 mois de la collecte au flacon fini, immobilisant un capital de roulement important. Les payeurs européens emploient désormais des évaluations fondées sur la valeur, remettant souvent en question la tarification premium des nouveaux produits biologiques. Une pénurie régionale de plasma projetée de 4 à 8 millions de litres d'ici 2025 contraint aux importations et fait grimper les coûts d'acquisition. Les décideurs politiques envisagent des incitations à la collecte nationale, mais la mise en œuvre est en retard par rapport à l'expansion du marché, perpétuant le cycle de contrainte des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des immunoglobulines et dynamisme de l'alpha-1 antitrypsine

Les immunoglobulines ont généré 42,10 % des revenus de 2025, représentant la plus grande part de marché individuelle des thérapeutiques à base de protéines plasmatiques dans un portefeuille couvrant les déficits immunitaires primitifs et les troubles neurologiques. La croissance soutenue du segment est alimentée par des formulations sous-cutanées qui transfèrent la thérapie de l'hôpital au domicile, élargissant encore la demande. Des innovations telles que XEMBIFY de Grifols, qui a affiché une croissance annuelle des ventes de 15,8 %, illustrent la résilience de cette catégorie. Simultanément, le domaine des facteurs de coagulation évolue vers des traitements géniques ; la dynamique d'approbation de HEMGENIX de CSL Behring souligne la substitution progressive de la thérapie de remplacement par des interventions potentiellement uniques.

Les produits à base d'alpha-1 antitrypsine représentent la niche à expansion la plus rapide, progressant à un CAGR prévu de 5,92 % jusqu'en 2031, à mesure que les programmes de diagnostic précoce découvrent des patients atteints de déficit en alpha-1 antitrypsine latent. Les pipelines d'édition génique menés par Prime Medicine promettent un potentiel modificateur de la maladie, attirant les investisseurs institutionnels. Les inhibiteurs de la C1 estérase conservent un rôle spécialisé mais essentiel dans la gestion de l'angiœdème héréditaire, avec une adoption régulière stimulée par une meilleure sensibilisation au diagnostic. Les immunoglobulines hyperimmunes, quant à elles, ouvrent de nouveaux territoires en ciblant les maladies infectieuses émergentes, offrant aux fabricants une couverture de revenus contra-cyclique.

Par application : immunologie et neurologie en tête, avec les troubles respiratoires en progression

Les troubles immunologiques et neurologiques représentaient 47,30 % de la taille du marché des thérapeutiques à base de protéines plasmatiques en 2025, reflétant l'étendue des indications couvertes par les immunoglobulines. Les données cliniques confirment l'efficacité de l'IVIg dans la PIDC et le syndrome de Guillain-Barré, soutenant des arcs thérapeutiques pluriannuels. Les hôpitaux utilisent des calculateurs de dosage d'IgG protocolisés pour optimiser l'utilisation, garantissant des volumes d'approvisionnement prévisibles. En parallèle, les applications dermatologiques — comme dans le traitement du pemphigus — gagnent en reconnaissance, diversifiant l'empreinte clinique.

Les troubles respiratoires affichent la trajectoire la plus forte, avec un CAGR projeté de 7,31 %, ancré par la thérapie d'augmentation pour le déficit en alpha-1 antitrypsine. Une étude longitudinale de 2025 a confirmé un ralentissement significatif du déclin de la densité pulmonaire chez les génotypes PiSZ et PiZZ lorsque la thérapie commence tôt. L'hématologie reste essentielle ; les facteurs de coagulation à demi-vie prolongée réduisent la fréquence des perfusions et améliorent l'observance de la prophylaxie. Les utilisations en soins intensifs de l'albumine et des concentrés de complexe prothrombinique s'élargissent à mesure que des études randomisées, dont un essai de chirurgie cardiaque de 2025, démontrent une meilleure hémostase par rapport au plasma congelé news-medical.net.

Par utilisateur final : les hôpitaux conservent leur primauté tandis que les centres de plasma accélèrent

Les hôpitaux et cliniques ont dispensé 58,00 % du volume de 2025, reflétant la complexité des perfusions intraveineuses qui nécessitent une surveillance sur site. L'automatisation des pharmacies et les suites de perfusion spécialisées rationalisent le débit, mais les incitations des payeurs pour les soins à domicile modèrent progressivement la domination hospitalière. La prolifération des produits sous-cutanés incite les hôpitaux universitaires à lancer des programmes de formation des patients, facilitant la transition vers l'auto-administration.

Les centres de plasma représentent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR prévu de 6,35 %. L'initiative REACH de CSL, opérationnelle dans près de 350 centres, utilise des analyses d'expérience client pour améliorer la satisfaction et la fidélisation des donneurs. Les machines avancées dotées de la technologie iNomi optimisent le volume de collecte sur une base individualisée, améliorant l'efficacité et le rendement. Les cliniques spécialisées et les prestataires de soins à domicile forment une cohorte petite mais croissante, capitalisant sur la télémédecine pour superviser les perfusions à distance et intégrer le suivi de l'observance.

Analyse géographique

L'Amérique du Nord a représenté 41,10 % des revenus mondiaux de 2025, ancrée par plus de 1 000 installations de collecte de plasma agréées par la FDA et une large couverture d'assurance. L'homologation par la FDA du dispositif Rika, qui réduit de moitié le temps de collecte, répond directement à l'adéquation de l'approvisionnement. Les réglementations en attente sur les donneurs fondées sur le risque pourraient encore élargir la base de donneurs éligibles et consolider le leadership régional. Les fabricants bénéficient de solides écosystèmes de remboursement, bien que des contrats fondés sur la valeur émergent pour les thérapies géniques à coût élevé, remodelant les modèles de tarification à long terme.

L'Asie-Pacifique devrait croître à un CAGR de 7,61 %, le rythme le plus rapide au monde. Le marché des produits sanguins en Chine est soutenu par l'investissement de localisation de 15 millions USD de Terumo prévu pour 2025. La prochaine usine de fractionnement de 600 000 litres en Indonésie illustre la collaboration public-privé visant à réduire la dépendance aux importations. Le Japon et la Corée du Sud accordent des approbations accélérées pour les facteurs de coagulation à demi-vie prolongée, positionnant la sous-région comme un banc d'essai de l'innovation.

L'Europe maintient une importance stratégique mais est aux prises avec un déficit de plasma projeté de 4 à 8 millions de litres d'ici 2025, suscitant des appels à 2 millions de donneurs supplémentaires. Le règlement SoHO proposé souligne la sécurité des donneurs et la qualité, mais pourrait imposer des coûts de conformité supplémentaires. Néanmoins, les récentes décisions de remboursement positives pour HEMGENIX illustrent la volonté des payeurs de financer des thérapies transformatrices. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud, bien que plus petits, bénéficient d'une expansion diagnostique progressive et de campagnes d'éducation des donneurs, préparant le terrain pour une adoption régulière.

Paysage concurrentiel

Le marché des thérapeutiques à base de protéines plasmatiques est modérément concentré, CSL Behring, Takeda, Grifols, Octapharma et Kedrion contrôlant collectivement une part de revenus dominante. Le changement de gouvernance de Grifols en février 2024 a séparé la direction exécutive de la propriété familiale, élevant Nacho Abia au poste de PDG pour affûter la concentration opérationnelle. CSL Behring a déclaré un bénéfice net de 2,91 milliards USD en 2024, porté par la demande en immunoglobulines et les gains d'efficacité de la collecte.

L'intégration verticale reste la stratégie dominante ; les entreprises leaders possèdent des centres de donneurs, des usines de fractionnement et des pharmacies spécialisées, assurant le contrôle de la qualité et des marges. La différenciation technologique s'intensifie : la plateforme Persona de Haemonetics ajoute 9 à 12 % de plasma supplémentaire par don, offrant un retour sur investissement convaincant pour les grands opérateurs de centres. Pendant ce temps, le filtre de suppression virale Planova FG1 d'Asahi Kasei accélère le traitement en aval, réduisant les échecs de lots et renforçant la fiabilité de l'approvisionnement.

La diversification géographique est une autre caractéristique distinctive. CSL a cédé ses opérations de plasma à Wuhan pour 185 millions USD, réaffectant le capital pour localiser des thérapies à plus haute valeur ajoutée en Chine. Octapharma investit dans des expansions de capacité en Suisse et en Suède, tandis que Kedrion poursuit des partenariats en Amérique latine pour sécuriser des voies de fractionnement. Les acteurs plus petits se concentrent sur des produits hyperimmuns de niche, s'appuyant souvent sur la fabrication sous contrat pour contourner les désavantages d'échelle.

Leaders de l'industrie des thérapeutiques à base de protéines plasmatiques

Octapharma USA Inc.

Takeda Pharmaceutical Company Limited

Biotest UK

Grifols, S.A.

CSL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Prime Medicine a dévoilé un programme préclinique sur le déficit en alpha-1 antitrypsine utilisant l'édition Prime, visant un dépôt IND/CTA en 2026.

- Avril 2025 : KRRO-110 a reçu la désignation de médicament orphelin pour le traitement du déficit en alpha-1 antitrypsine.

- Février 2025 : CSL a vendu ses actifs de plasma à Wuhan à Chengdu Rongsheng pour 185 millions USD.

Portée du rapport mondial sur le marché des thérapeutiques à base de protéines plasmatiques

La thérapie par protéines plasmatiques traite des affections médicales distinctes, restaurant les protéines manquantes ou insuffisantes présentes dans le plasma pour permettre à leurs bénéficiaires de mener des vies plus saines et plus productives. Les patients qui dépendent des thérapies à base de protéines plasmatiques nécessitent généralement des perfusions régulières tout au long de leur vie.

Le marché des thérapeutiques à base de protéines plasmatiques est segmenté par produit (immunoglobuline, albumine, facteur VIII dérivé du plasma et autres produits), par application (hémophilie, purpura thrombocytopénique idiopathique, déficits immunitaires primitifs et autres applications) et par géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Immunoglobulines | Ig intraveineuses |

| Ig sous-cutanées | |

| Immunoglobulines hyperimmunes (anti-D, hépatite B, varicelle, VRS, autres) | |

| Facteurs de coagulation à base d'albumine | |

| Facteurs de coagulation | Facteur VIII |

| Facteur IX | |

| Facteur von Willebrand | |

| Concentré de fibrinogène | |

| Alpha-1 antitrypsine | |

| Inhibiteur de la C1 estérase | |

| Autres protéines dérivées du plasma |

| Troubles immunologiques et neurologiques | Déficit immunitaire primitif |

| Déficit immunitaire secondaire | |

| Polyneuropathie démyélinisante inflammatoire chronique (PIDC) | |

| Myasthénie grave | |

| Troubles hématologiques et de la coagulation | Hémophilie A |

| Hémophilie B | |

| Maladie de von Willebrand | |

| Troubles respiratoires | |

| Soins intensifs et traumatologie | |

| Autres |

| Hôpitaux et cliniques |

| Centres de plasma spécialisés |

| Soins à domicile |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Immunoglobulines | Ig intraveineuses |

| Ig sous-cutanées | ||

| Immunoglobulines hyperimmunes (anti-D, hépatite B, varicelle, VRS, autres) | ||

| Facteurs de coagulation à base d'albumine | ||

| Facteurs de coagulation | Facteur VIII | |

| Facteur IX | ||

| Facteur von Willebrand | ||

| Concentré de fibrinogène | ||

| Alpha-1 antitrypsine | ||

| Inhibiteur de la C1 estérase | ||

| Autres protéines dérivées du plasma | ||

| Par application | Troubles immunologiques et neurologiques | Déficit immunitaire primitif |

| Déficit immunitaire secondaire | ||

| Polyneuropathie démyélinisante inflammatoire chronique (PIDC) | ||

| Myasthénie grave | ||

| Troubles hématologiques et de la coagulation | Hémophilie A | |

| Hémophilie B | ||

| Maladie de von Willebrand | ||

| Troubles respiratoires | ||

| Soins intensifs et traumatologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de plasma spécialisés | ||

| Soins à domicile | ||

| Instituts de recherche et académiques | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des thérapeutiques à base de protéines plasmatiques ?

Le marché des thérapeutiques à base de protéines plasmatiques est de 33,88 milliards USD en 2026.

Qu'est-ce qui stimule la croissance du marché des thérapeutiques à base de protéines plasmatiques ?

La croissance est alimentée par des technologies de collecte de plasma plus rapides, des diagnostics croissants de troubles auto-immuns et neurologiques, et des approbations réglementaires de la thérapie par immunoglobulines sous-cutanées à domicile.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les immunoglobulines dominent avec 42,10 % des revenus de 2025, bénéficiant d'indications élargies en neurologie et en immunologie.

Comment les nouvelles technologies améliorent-elles l'approvisionnement en plasma ?

Des dispositifs comme le système de don de plasma Rika réduisent le temps de collecte à 35 minutes et des algorithmes tels qu'iNomi augmentent le rendement jusqu'à 12 %, stimulant l'approvisionnement global.

Quels défis limitent l'expansion du marché ?

Des réglementations strictes de manipulation augmentent les coûts de conformité, et les pressions sur les remboursements contraignent la tarification premium, réduisant d'environ 2 % le CAGR potentiel.

Les thérapies géniques constituent-elles une menace pour les produits plasmatiques traditionnels ?

Les thérapies géniques comme HEMGENIX offrent un potentiel curatif pour certains troubles, mais l'étendue des indications des protéines dérivées du plasma garantit une demande continue à moyen terme.

Dernière mise à jour de la page le: