Taille et Part du Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10 Milliards de dollars |

| Taille du Marché (2030) | 13.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste par Mordor Intelligence

La taille du marché des radiopharmaceutiques diagnostiques et produits de contraste est estimée à 10 milliards USD en 2025 et devrait atteindre 13,90 milliards USD d'ici 2030, à un CAGR de 6,81 % durant la période de prévision (2025-2030).

Le secteur de l'imagerie diagnostique continue d'évoluer rapidement, porté par l'augmentation des dépenses de santé et l'adoption croissante des technologies avancées d'imagerie médicale dans les établissements de santé du monde entier. L'intégration de l'intelligence artificielle et des capacités d'apprentissage automatique dans les systèmes d'imagerie révolutionne la précision diagnostique et l'efficacité des flux de travail. Cette transformation est particulièrement évidente dans le développement de plateformes de radiologie automatisées assistées par l'IA, qui changent fondamentalement la manière dont les procédures de radiologie interventionnelle sont menées. La convergence de ces technologies avec les modalités d'imagerie traditionnelles crée de nouvelles opportunités pour une précision diagnostique accrue et de meilleurs résultats pour les patients.

Le secteur connaît une évolution significative vers la médecine de précision et le diagnostic personnalisé, avec un intérêt croissant pour le développement d'agents d'imagerie ciblés et de produits de contraste. Selon les projections du Centre International de Recherche sur le Cancer (CIRC), le fardeau mondial du cancer devrait atteindre 27,5 millions de nouveaux cas d'ici 2040, soulignant le besoin critique de solutions diagnostiques avancées. Ce fardeau croissant des maladies a catalysé les efforts de recherche et développement en matière de nouveaux radiopharmaceutiques et agents de contraste, en particulier ceux offrant une spécificité accrue et des effets secondaires réduits. Le marché voit augmenter les investissements dans la recherche et le développement de nouveaux radio-isotopes et agents d'imagerie médicale capables de fournir des informations diagnostiques plus détaillées et précises.

Le paysage réglementaire évolue pour intégrer les technologies innovantes tout en garantissant la sécurité des patients, les autorités se concentrant de plus en plus sur la rationalisation des processus d'approbation pour les nouveaux agents diagnostiques. Parmi les jalons réglementaires notables figure l'autorisation accordée par la FDA à Vect-Horus et RadioMedix en juillet 2021 pour l'évaluation du 68Ga-RMX-VH dans la détection du glioblastome multiforme. Cette évolution réglementaire s'accompagne d'une collaboration croissante entre les acteurs du secteur, les institutions de recherche et les organismes de réglementation pour établir des protocoles standardisés pour les nouvelles technologies d'imagerie et les produits de contraste. Le secteur connaît également une multiplication des partenariats stratégiques visant à développer des solutions diagnostiques de nouvelle génération.

Le marché connaît une tendance notable vers le développement de systèmes d'imagerie hybrides et d'agents d'imagerie moléculaire multimodaux capables de fournir des informations diagnostiques complémentaires. Les fabricants se concentrent de plus en plus sur le développement de systèmes offrant une résolution améliorée, une exposition réduite aux rayonnements et des capacités diagnostiques renforcées. Cette tendance est illustrée par des lancements de produits significatifs, tels que l'introduction par GE Healthcare du système StarGuide SPECT/CT, conçu pour faire progresser la santé de précision et la théranostique. Le secteur connaît également un intérêt croissant pour le développement d'agents de contraste compatibles avec plusieurs modalités d'imagerie, offrant une plus grande flexibilité et une précision diagnostique accrue, tout en réduisant potentiellement le besoin de procédures diagnostiques multiples.

Tendances et Perspectives du Marché Mondial des Radiopharmaceutiques Diagnostiques et Produits de Contraste

Avancées Technologiques en Imagerie Médicale

Le paysage technologique de l'imagerie médicale a subi une transformation significative grâce aux avancées des technologies de médecine nucléaire et des capacités diagnostiques. Selon l'Association Mondiale du Nucléaire, la médecine nucléaire a révolutionné les procédures diagnostiques, notamment grâce à la tomographie par émission monophotonique (SPECT) et à la tomographie par émission de positons (PET), qui offrent des capacités diagnostiques précises et sophistiquées. Ces technologies ont permis aux prestataires de soins de santé d'obtenir des informations diagnostiques détaillées sur le fonctionnement d'organes spécifiques et sont devenues essentielles tant pour le diagnostic que pour le traitement de diverses affections médicales. L'intégration de l'intelligence artificielle dans le développement de systèmes d'imagerie avancés a encore renforcé les capacités de l'imagerie diagnostique, des études démontrant une précision et une sensibilité impressionnantes dans l'identification des anomalies d'imagerie.

L'innovation continue dans les produits de contraste et les modalités d'imagerie a conduit à des améliorations significatives de la précision diagnostique. Par exemple, en 2023, des chercheurs de l'Université Rice ont réalisé des avancées majeures dans les agents de contraste d'imagerie médicale à base de gadolinium, la référence absolue en imagerie par résonance magnétique (IRM), améliorant leur efficacité et leur profil de sécurité. De plus, l'émergence d'algorithmes automatisés pilotés par l'IA a révolutionné l'acquisition d'images en radiologie, comme en témoignent les collaborations entre des entreprises telles que Subtle Medical et Bayer, qui explorent des opportunités d'utiliser l'intelligence artificielle pour améliorer la qualité des images et élargir les applications des produits de contraste. Ces avancées technologiques ont non seulement amélioré la précision diagnostique, mais ont également réduit l'exposition aux rayonnements et amélioré le confort des patients lors des procédures d'imagerie.

Demande Croissante pour les Procédures et Diagnostics Guidés par l'Image

La prévalence croissante des affections médicales complexes a catalysé la demande de procédures et de diagnostics guidés par l'image, notamment en neurochirurgie, en chirurgie orthopédique et en urologie. La chirurgie guidée par l'image (CGI) est apparue comme une avancée cruciale permettant aux chirurgiens d'utiliser des instruments chirurgicaux tracés en conjonction avec des images préopératoires ou peropératoires pour un guidage procédural précis. Selon la Société Internationale de Néphrologie (SIN), environ 850 millions de personnes dans le monde sont touchées par une maladie rénale, une personne sur dix souffrant d'une maladie rénale chronique (MRC). Cette importante population de patients a alimenté la demande de techniques d'imagerie avancées pour un diagnostic précis et une planification du traitement.

Le domaine a connu des progrès remarquables en imagerie moléculaire fonctionnelle, notamment dans les applications néphro-urologiques. L'imagerie moléculaire par PET des reins, bien qu'encore à ses débuts, a montré des résultats prometteurs dans l'évaluation précise et approfondie de l'urodynamique des radiotraceurs rénaux. Les récents développements en radiopharmaceutiques et agents d'imagerie ont encore renforcé les capacités des procédures guidées par l'image. Par exemple, des études ont démontré que les nanoparticules de Gd2O3:Eu modifiées par PVA combinées au 18F-FDG ont significativement amélioré la détection peropératoire des tumeurs avec un contraste d'imagerie élevé, marquant une avancée significative dans les applications de chirurgie guidée par l'image.

Prévalence Élevée des Cancers et des Maladies Cardiaques

Le paysage de la santé mondiale continue d'être significativement impacté par la prévalence croissante du cancer et des maladies cardiovasculaires, créant une demande accrue de solutions d'imagerie diagnostique avancées. Selon l'Organisation Mondiale de la Santé, les maladies cardiovasculaires demeurent la principale cause de décès dans le monde, avec environ 17,9 millions de personnes décédant de maladies cardiovasculaires (MCV) chaque année, représentant 32 % de tous les décès dans le monde. Les statistiques de la Fondation Britannique du Cœur indiquent qu'environ 7,4 millions de personnes vivent avec des maladies cardiaques et circulatoires au Royaume-Uni, soulignant le fardeau significatif des pathologies cardiaques dans les pays développés.

Le fardeau du cancer continue de croître à l'échelle mondiale, les statistiques récentes du GLOBOCAN indiquant que le cancer du sein est la principale cause de décès liés au cancer dans le monde. Le développement de la thérapie par radionucléides guidée par l'image ciblant les récepteurs (TRT) est apparu comme une approche prometteuse pour le traitement du cancer, notamment dans le domaine de la thérapie par particules alpha. Des études précliniques et cliniques récentes ont démontré des progrès significatifs dans les thérapies théranostiques radiopharmaceutiques contre le cancer, la paire théranostique 203Pb/212Pb montrant des perspectives particulièrement prometteuses pour les applications futures. Ces développements en médecine nucléaire diagnostique et en capacités thérapeutiques ont été cruciaux pour faire face au fardeau croissant du cancer et des maladies cardiovasculaires, permettant une détection précoce et une planification du traitement plus efficace.

Analyse des Segments

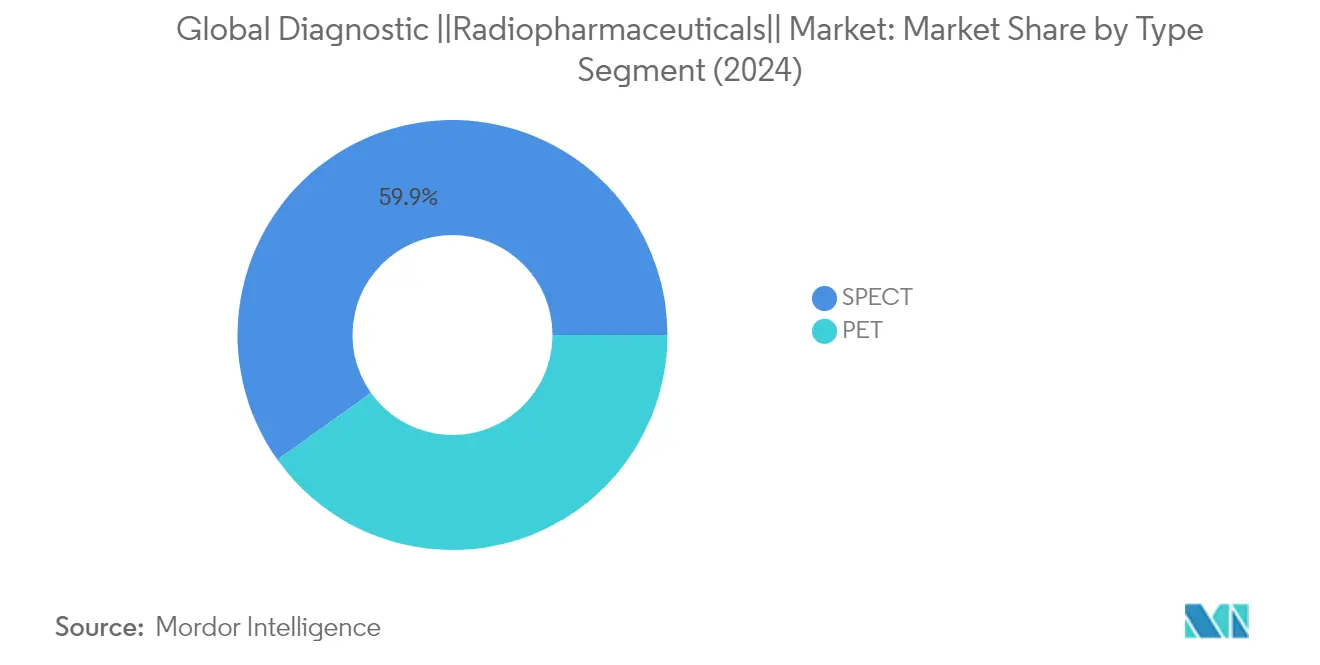

Segment SPECT sur le Marché Mondial des Radiopharmaceutiques Diagnostiques

La tomographie par émission monophotonique (SPECT) domine le marché mondial des radiopharmaceutiques diagnostiques, représentant environ 60 % de la part de marché en 2024. Cette position dominante sur le marché est principalement due à l'adoption généralisée de l'imagerie SPECT dans diverses applications médicales, notamment en cardiologie, en neurologie et en imagerie thyroïdienne. La domination de ce segment est renforcée par l'utilisation intensive de radio-isotopes clés tels que le Technétium-99m (Tc-99m), qui représente la majorité des procédures SPECT dans le monde. La polyvalence de l'imagerie SPECT pour fournir des informations fonctionnelles détaillées sur les organes et les tissus, combinée à son rapport coût-efficacité par rapport aux autres modalités d'imagerie, continue de stimuler son adoption généralisée dans les établissements de santé du monde entier. Les performances robustes de ce segment sont encore soutenues par la prévalence croissante des maladies cardiovasculaires et des troubles neurologiques, qui nécessitent une imagerie diagnostique régulière pour une prise en charge efficace des patients.

Segment PET sur le Marché Mondial des Radiopharmaceutiques Diagnostiques

Le segment de la tomographie par émission de positons (PET) émerge comme le segment à la croissance la plus rapide sur le marché des radiopharmaceutiques diagnostiques, avec une croissance projetée d'environ 5 % de CAGR de 2024 à 2029. Cette croissance accélérée est principalement attribuée aux avancées technologiques dans les systèmes d'imagerie PET et à l'adoption croissante des technologies d'imagerie hybride telles que le PET/CT et le PET/IRM. La croissance de ce segment est encore alimentée par la demande croissante d'outils diagnostiques précis en oncologie, où l'imagerie PET joue un rôle crucial dans la stadification du cancer et le suivi du traitement. Le développement de nouveaux radiopharmaceutiques PET et leurs applications élargies en neurologie et en cardiologie contribuent également à la croissance rapide de ce segment. De plus, l'augmentation des investissements dans les infrastructures de santé et la sensibilisation croissante aux avantages de la détection précoce des maladies grâce à l'imagerie PET stimulent l'expansion de ce segment tant dans les marchés développés qu'émergents.

Analyse des Segments : Produits de Contraste

Segment des Produits de Contraste Iodés sur le Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste

Les produits de contraste iodés dominent le marché des produits de contraste, représentant environ 45 % de la part de marché en 2024. La position dominante de ce segment est attribuée à son utilisation généralisée pour améliorer la visibilité des structures vasculaires et des organes lors des procédures radiographiques. La croissance de ce segment est portée par son rôle essentiel dans l'imagerie CT et les procédures d'angiographie, notamment pour le diagnostic des pathologies cardiovasculaires et du cancer. Les agents de contraste médicaux iodés modernes sont développés par des modifications chimiques du cycle benzénique tri-iodé 2,4,6, offrant des profils de sécurité et des caractéristiques d'imagerie améliorés. Les performances robustes de ce segment sont encore soutenues par l'adoption croissante en médecine d'urgence, en radiologie interventionnelle et dans les procédures d'imagerie diagnostique de routine dans les établissements de santé du monde entier.

Segments Restants sur le Marché des Produits de Contraste

Le marché des produits de contraste englobe plusieurs autres segments significatifs, notamment les agents de contraste à base de gadolinium, les agents de contraste à microbulles et les agents de contraste à base de baryum. Les agents de contraste radiologiques à base de gadolinium jouent un rôle crucial en imagerie par résonance magnétique (IRM), offrant une visualisation améliorée des vaisseaux sanguins, des tumeurs, des inflammations et de la vascularisation des organes spécifiques. Les agents de contraste diagnostiques à microbulles se sont taillé une niche dans l'imagerie par ultrasons, notamment dans les applications d'échocardiographie et d'imagerie vasculaire. Les agents de contraste radiologiques à base de baryum demeurent le choix privilégié pour l'imagerie du tractus gastro-intestinal, offrant un meilleur détail muqueux et une résistance à la dilution supérieure par rapport aux autres agents de contraste. Chacun de ces segments sert des modalités d'imagerie spécifiques et des applications cliniques particulières, contribuant à la diversité globale et à l'efficacité des procédures d'imagerie diagnostique.

Analyse Géographique

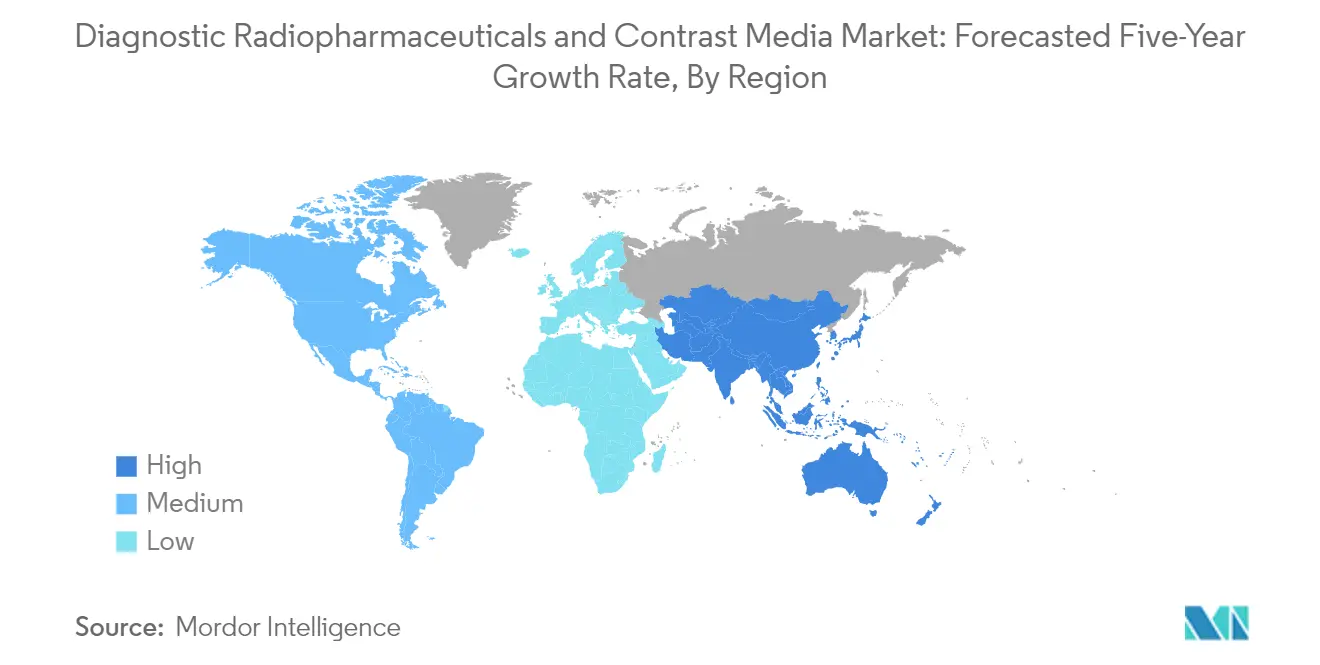

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des radiopharmaceutiques et des produits de contraste, portée par une infrastructure de santé avancée, une forte adoption des technologies d'imagerie médicale et des investissements substantiels dans la recherche et le développement. La région bénéficie de politiques de remboursement bien établies, d'une prévalence croissante des maladies chroniques et d'une population vieillissante aux États-Unis, au Canada et au Mexique. La présence des principaux acteurs du marché, associée aux avancées technologiques continues dans les modalités d'imagerie, renforce encore la position de l'Amérique du Nord sur le paysage mondial.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste aux États-Unis

Les États-Unis maintiennent leur position de plus grand marché en Amérique du Nord, représentant environ 85 % de la part de marché régionale. La position de leader du pays est attribuée à son système de santé solide, à son vaste réseau de centres de diagnostic et à ses investissements significatifs dans les installations de médecine nucléaire. La forte prévalence des maladies cardiovasculaires et des cancers, combinée à l'adoption croissante des technologies d'imagerie avancées, stimule la croissance du marché. La présence d'institutions de recherche de premier plan et les innovations technologiques continues sur le marché de l'imagerie diagnostique renforcent encore la position dominante des États-Unis sur ce marché.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 6 % durant la période 2024-2029. La croissance du marché du pays est alimentée par des initiatives gouvernementales croissantes en matière de développement des infrastructures de santé et par des investissements croissants dans les installations de médecine nucléaire. L'accent mis par le Canada sur la recherche et le développement sur le marché des radiopharmaceutiques, associé à une sensibilisation croissante au diagnostic précoce des maladies, contribue à l'expansion du marché. L'accent mis par le système de santé du pays sur les soins préventifs et les services d'imagerie diagnostique soutient également la croissance du marché.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Europe

L'Europe représente un marché significatif pour le secteur de l'imagerie diagnostique, caractérisé par des systèmes de santé avancés et de solides capacités de recherche en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. La région bénéficie de cadres réglementaires bien établis, d'investissements croissants dans les infrastructures de santé et d'une adoption croissante des technologies d'imagerie avancées. La présence de grandes entreprises pharmaceutiques et d'institutions de recherche, associée à une sensibilisation croissante à la détection précoce des maladies, continue de stimuler la croissance du marché dans les pays européens.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Allemagne

L'Allemagne est en tête du marché européen, détenant environ 20 % de la part de marché régionale. La position dominante du pays est soutenue par son infrastructure de santé avancée, ses dépenses de santé élevées et la forte présence de fabricants d'équipements d'imagerie médicale. L'accent mis par l'Allemagne sur l'innovation technologique, associé à une prévalence croissante des maladies chroniques et à une population vieillissante, stimule la croissance du marché. Les activités robustes de recherche et développement du pays sur le marché de la médecine nucléaire renforcent encore sa position de leader sur le marché.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Allemagne

L'Allemagne démontre également le plus fort potentiel de croissance en Europe, avec un taux de croissance attendu d'environ 6 % durant la période 2024-2029. L'expansion du marché du pays est portée par des investissements croissants dans les installations de médecine nucléaire et par l'adoption croissante des technologies d'imagerie hybride. L'accent fort mis par l'Allemagne sur la recherche et le développement sur le marché des radiopharmaceutiques, combiné à une demande croissante d'imagerie diagnostique précise, soutient la croissance du marché. L'engagement du pays en faveur de l'innovation dans le domaine de la santé et les applications croissantes de la médecine nucléaire continuent de stimuler l'expansion du marché.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Asie-Pacifique

La région Asie-Pacifique démontre un potentiel de croissance significatif sur le marché des produits de contraste, englobant des marchés de santé diversifiés en Chine, au Japon, en Inde, en Corée du Sud et en Australie. La région bénéficie du développement rapide des infrastructures de santé, de l'augmentation des dépenses de santé et d'une sensibilisation croissante à la détection précoce des maladies. La prévalence croissante des maladies chroniques, associée à un accès amélioré aux technologies avancées d'imagerie médicale, stimule la croissance du marché dans les pays asiatiques.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Chine

La Chine émerge comme le plus grand marché de la région Asie-Pacifique, portée par ses vastes réformes de santé et ses investissements significatifs dans les infrastructures d'imagerie médicale. La grande population de patients du pays, associée à l'augmentation des dépenses de santé et à l'adoption croissante des technologies diagnostiques avancées, renforce sa position sur le marché. L'accent mis par la Chine sur l'élargissement de l'accès aux installations de médecine nucléaire et la sensibilisation croissante à la détection précoce des maladies continuent de stimuler la croissance du marché.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste au Japon

Le Japon démontre le plus fort potentiel de croissance dans la région Asie-Pacifique, soutenu par son système de santé avancé et son fort accent sur l'innovation technologique. Le vieillissement de la population du pays, associé à des taux d'adoption élevés des technologies avancées d'imagerie médicale, stimule l'expansion du marché. Les activités robustes de recherche et développement du Japon en radiopharmaceutiques, combinées aux applications croissantes en oncologie et en cardiologie, contribuent à la croissance du marché.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités croissantes sur le marché des radiopharmaceutiques diagnostiques et produits de contraste, avec des contributions significatives des pays du CCG et de l'Afrique du Sud. La région connaît des investissements croissants dans les infrastructures de santé, une sensibilisation accrue à la détection précoce des maladies et une adoption croissante des technologies avancées d'imagerie médicale. Parmi les pays, le CCG émerge comme le plus grand marché tandis que l'Afrique du Sud affiche le plus fort potentiel de croissance, portée par l'amélioration des établissements de santé et l'accent croissant mis sur les applications de médecine nucléaire.

Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste en Amérique du Sud

L'Amérique du Sud démontre une croissance régulière sur le marché des radiopharmaceutiques diagnostiques et produits de contraste, avec le Brésil et l'Argentine comme pays contributeurs clés. Le marché de la région est caractérisé par une augmentation des dépenses de santé, une sensibilisation croissante à la détection précoce des maladies et des investissements croissants dans les infrastructures d'imagerie médicale. Le Brésil émerge à la fois comme le plus grand marché et le marché à la croissance la plus rapide dans la région, soutenu par son vaste réseau de santé et l'adoption croissante des technologies diagnostiques avancées.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Radiopharmaceutiques Diagnostiques et Produits de Contraste

Les entreprises leaders de ce marché témoignent d'un fort engagement envers l'innovation à travers des investissements substantiels en R&D et des initiatives continues de développement de produits. Ces organisations se concentrent de plus en plus sur les collaborations stratégiques et les partenariats pour renforcer leurs portefeuilles de produits et élargir leur portée géographique. De nombreuses entreprises poursuivent des stratégies d'intégration verticale, notamment dans la fabrication et les réseaux de distribution de radiopharmaceutiques. Les leaders du secteur mettent également l'accent sur l'avancement technologique dans les solutions d'imagerie diagnostique, avec des investissements croissants dans les plateformes assistées par l'IA et les flux de travail de radiologie automatisés. Les entreprises élargissent activement leurs réseaux de pharmacies nucléaires et leurs installations de fabrication tout en renforçant simultanément leurs capacités de chaîne d'approvisionnement pour garantir la disponibilité fiable des produits. De plus, on observe une tendance notable vers le développement d'agents de contraste spécialisés et de radiopharmaceutiques pour des applications diagnostiques spécifiques, notamment en oncologie et en imagerie cardiovasculaire.

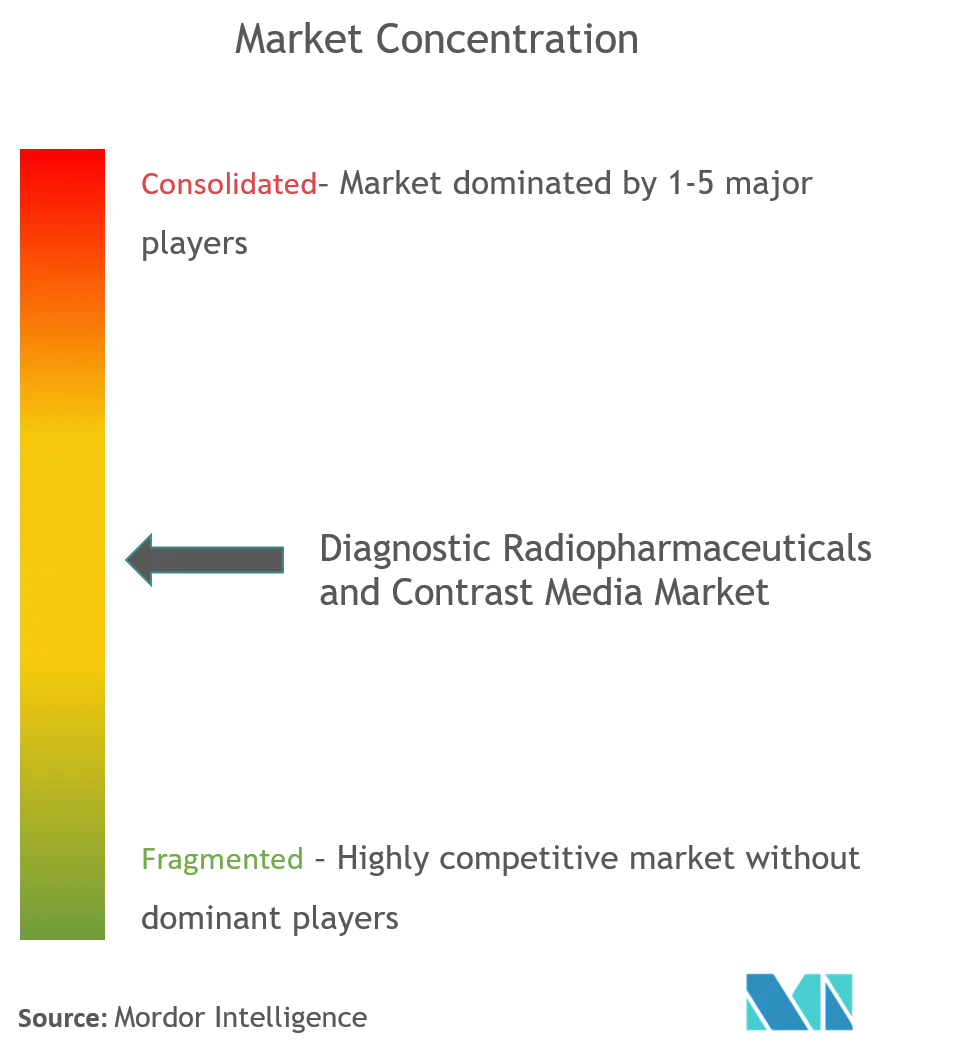

Marché Consolidé Dominé par les Acteurs Mondiaux

Le marché des radiopharmaceutiques diagnostiques et produits de contraste présente une structure modérément consolidée dominée par de grands conglomérats de santé multinationaux avec des portefeuilles de produits diversifiés. Ces acteurs établis s'appuient sur leurs vastes capacités de recherche, leurs réseaux de distribution mondiaux et leurs solides positions financières pour maintenir leur leadership sur le marché. Le marché se compose d'un mélange de géants pharmaceutiques et d'entreprises spécialisées en médecine nucléaire, les premiers détenant une part de marché significative grâce à leurs opérations intégrées et leurs offres de produits larges. Les acteurs régionaux maintiennent leur présence dans des zones géographiques spécifiques grâce à des gammes de produits spécialisées et des installations de fabrication locales.

Le secteur a connu une activité significative de fusions et acquisitions, notamment des petites entreprises innovantes rachetées par de plus grandes corporations cherchant à élargir leurs capacités technologiques et leur présence sur le marché. Les entreprises poursuivent de plus en plus des partenariats stratégiques avec des institutions de recherche et des prestataires de soins de santé pour renforcer leur position sur le marché. Le paysage concurrentiel est caractérisé par des barrières à l'entrée élevées en raison des exigences substantielles en capital, des cadres réglementaires complexes et de la nécessité d'une expertise spécialisée dans la fabrication et la manipulation des produits de médecine nucléaire.

L'Innovation et l'Intégration Constituent les Facteurs Clés du Succès sur le Marché

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à développer des produits innovants tout en maintenant des réseaux de production et de distribution efficaces. Les leaders du marché renforcent leurs positions grâce à l'intégration verticale, de la production d'isotopes aux opérations de radiopharmacie, tout en investissant dans les technologies d'imagerie de nouvelle génération et les formulations d'agents d'imagerie médicale. Les entreprises se concentrent sur le développement de solutions diagnostiques personnalisées et l'élargissement de leurs portefeuilles de produits pour répondre à des conditions médicales spécifiques, notamment en oncologie et dans les applications cardiovasculaires. La capacité à maintenir des relations solides avec les prestataires de soins de santé et à assurer des chaînes d'approvisionnement fiables est devenue cruciale pour maintenir la part de marché.

Pour les nouveaux entrants et les petits acteurs, le succès réside dans l'identification de niches de marché spécialisées et le développement de solutions innovantes pour des applications diagnostiques spécifiques. Les entreprises doivent naviguer dans des exigences réglementaires complexes tout en construisant des réseaux de distribution robustes et en établissant des partenariats stratégiques avec de grands acteurs du secteur. L'avenir du marché sera façonné par les avancées technologiques dans les modalités d'imagerie, la demande croissante de médecine personnalisée et l'accent croissant sur la détection précoce des maladies. La conformité réglementaire et l'assurance qualité demeurent des facteurs critiques, notamment compte tenu de la nature sensible des produits radiopharmaceutiques et de leurs applications en imagerie diagnostique.

Leaders du Secteur des Radiopharmaceutiques Diagnostiques et Produits de Contraste

Cardinal Health Inc.

Siemens Healthineers

Bracco Imaging SpA

GE Company (GE Healthcare)

Guerbet Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2021 : QSAM Biosciences Inc. a révélé ses résultats favorables en matière de sécurité issus de l'étude visant à évaluer les niveaux d'impuretés radioactives dans son principal candidat médicament, le Samarium-153-DOTMP (alias CycloSam).

- Mai 2020 : la Food and Drug Administration (FDA) des États-Unis a approuvé le radiopharmaceutique flortaucipir F18 d'Avid Radiopharmaceuticals, indiqué pour aider à imager une caractéristique distinctive de la maladie d'Alzheimer.

Périmètre du Rapport sur le Marché Mondial des Radiopharmaceutiques Diagnostiques et Produits de Contraste

Les radiopharmaceutiques sont un groupe de médicaments pharmaceutiques présentant une radioactivité et pouvant être utilisés comme agents diagnostiques et thérapeutiques. Les produits de contraste sont des substances utilisées pour améliorer le contraste d'une image, la rendant ainsi plus détaillée et apparente. Les produits de contraste sont de plus en plus utilisés dans diverses techniques d'imagerie médicale, telles que l'IRM et le CT. Ce rapport analyse et examine le marché mondial des radiopharmaceutiques et produits de contraste. Le marché des radiopharmaceutiques diagnostiques et produits de contraste est segmenté par radiopharmaceutiques (par radiopharmaceutiques (par type de modalité d'imagerie (SPECT (Tc-99, Tl-201, Ga-67, I-123 et autres SPECTs), PET (F-18, Rb-82 et autres PETs) et application (application diagnostique (applications SPECT (cardiologie, neurologie, thyroïde et autres applications SPECT) et application PET (oncologie, cardiologie, neurologie et autres applications PET)), application thérapeutique (thyroïde, lymphome, tumeurs endocrines et autres applications thérapeutiques)), produits de contraste (type (produits de contraste iodés, produits de contraste à base de gadolinium, produits de contraste à microbulles et produits de contraste à base de baryum), procédure (radiographie/tomodensitométrie (CT), imagerie par résonance magnétique (IRM) et ultrasons) et applications (maladies cardiovasculaires, oncologie, troubles gastro-intestinaux, troubles neurologiques et autres indications)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Par Type de Modalité d'Imagerie | SPECT | Tc-99 | |

| Tl-201 | |||

| Ga-67 | |||

| I-123 | |||

| Autres SPECTs | |||

| PET | F-18 | ||

| Rb-82 | |||

| Autres PETs | |||

| Par Application | Application Diagnostique | Applications SPECT | Cardiologie |

| Neurologie | |||

| Thyroïde | |||

| Autres Applications SPECT | |||

| Application PET | Oncologie | ||

| Cardiologie | |||

| Neurologie | |||

| Autres Applications PET | |||

| Application Thérapeutique | Thyroïde | ||

| Lymphome | |||

| Tumeurs Endocrines | |||

| Autres Applications Thérapeutiques | |||

| Par Type | Produits de Contraste Iodés |

| Produits de Contraste à Base de Gadolinium | |

| Produits de Contraste à Microbulles | |

| Produits de Contraste à Base de Baryum | |

| Par Procédure | Radiographie/Tomodensitométrie (CT) |

| Imagerie par Résonance Magnétique (IRM) | |

| Ultrasons | |

| Par Application | Maladies Cardiovasculaires |

| Oncologie | |

| Troubles Gastro-Intestinaux | |

| Troubles Neurologiques | |

| Autres Indications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Radiopharmaceutiques | Par Type de Modalité d'Imagerie | SPECT | Tc-99 | |

| Tl-201 | ||||

| Ga-67 | ||||

| I-123 | ||||

| Autres SPECTs | ||||

| PET | F-18 | |||

| Rb-82 | ||||

| Autres PETs | ||||

| Par Application | Application Diagnostique | Applications SPECT | Cardiologie | |

| Neurologie | ||||

| Thyroïde | ||||

| Autres Applications SPECT | ||||

| Application PET | Oncologie | |||

| Cardiologie | ||||

| Neurologie | ||||

| Autres Applications PET | ||||

| Application Thérapeutique | Thyroïde | |||

| Lymphome | ||||

| Tumeurs Endocrines | ||||

| Autres Applications Thérapeutiques | ||||

| Par Produits de Contraste | Par Type | Produits de Contraste Iodés | ||

| Produits de Contraste à Base de Gadolinium | ||||

| Produits de Contraste à Microbulles | ||||

| Produits de Contraste à Base de Baryum | ||||

| Par Procédure | Radiographie/Tomodensitométrie (CT) | |||

| Imagerie par Résonance Magnétique (IRM) | ||||

| Ultrasons | ||||

| Par Application | Maladies Cardiovasculaires | |||

| Oncologie | ||||

| Troubles Gastro-Intestinaux | ||||

| Troubles Neurologiques | ||||

| Autres Indications | ||||

| Géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Japon | ||||

| Inde | ||||

| Australie | ||||

| Corée du Sud | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | CCG | |||

| Afrique du Sud | ||||

| Reste du Moyen-Orient et de l'Afrique | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale du marché des radiopharmaceutiques diagnostiques et produits de contraste en 2025 ?

Le marché est évalué à 10,00 milliards USD en 2025.

Quel CAGR est prévu pour les procédures radiopharmaceutiques diagnostiques entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 6,81 % jusqu'en 2030.

Quelle modalité radiopharmaceutique détient actuellement la plus grande part de marché ?

Les traceurs SPECT représentaient 60,32 % de la part de marché en 2024.

Quelle région connaît la croissance la plus rapide en termes de demande d'agents d'imagerie ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,43 % jusqu'en 2030.

Quel segment de produits de contraste présente les meilleures perspectives de croissance ?

Les agents à microbulles pour l'échographie devraient progresser à un CAGR de 8,12 %.

Quel est le degré de concentration du pouvoir des fournisseurs dans ce domaine ?

Les cinq premiers fournisseurs contrôlent environ 45 % du chiffre d'affaires, indiquant une concentration modérée.

Dernière mise à jour de la page le: