Taille et part de marché des biomarqueurs numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 12.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.62% CAGR |

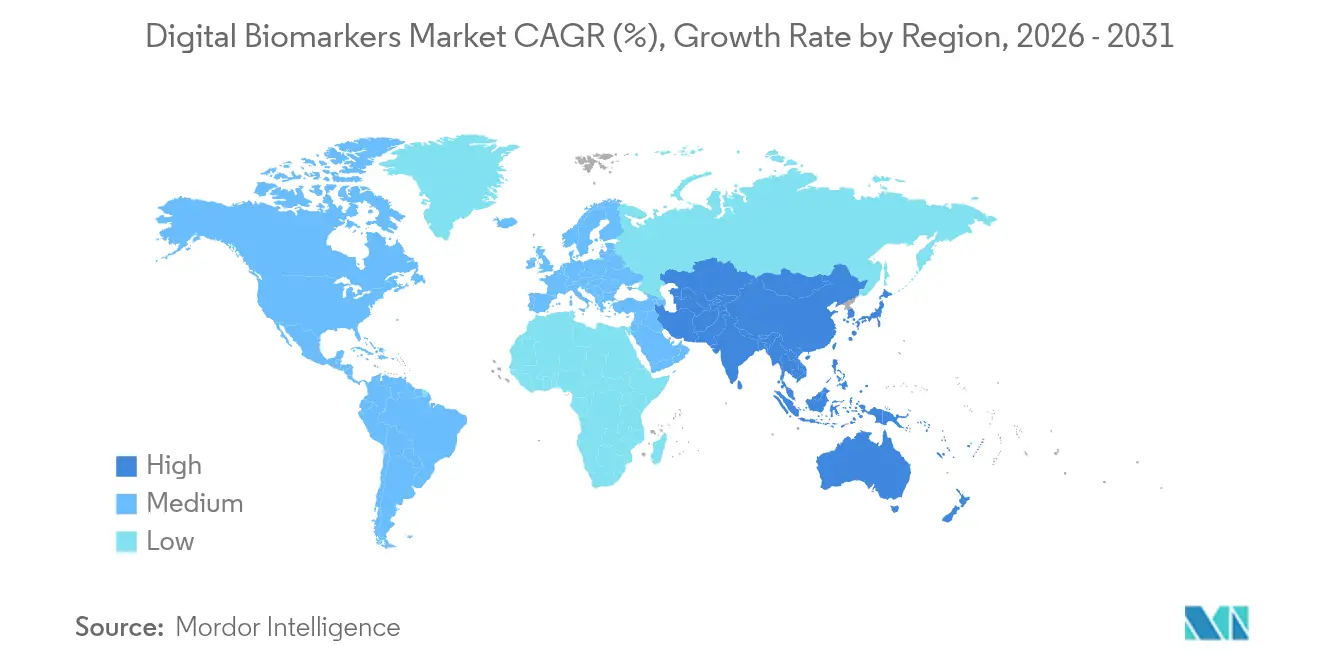

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

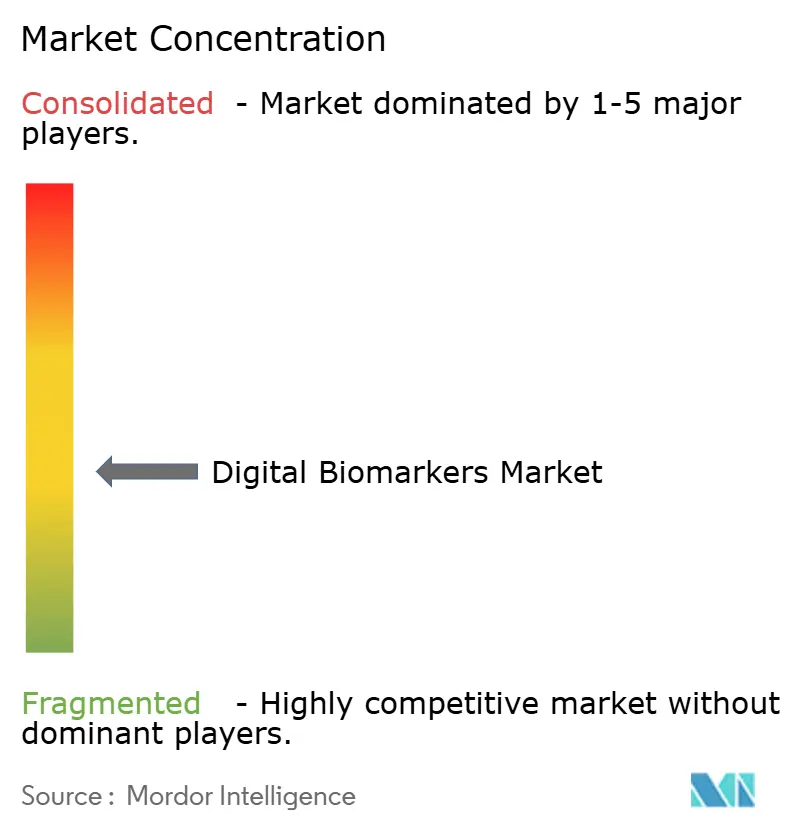

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomarqueurs numériques par Mordor Intelligence

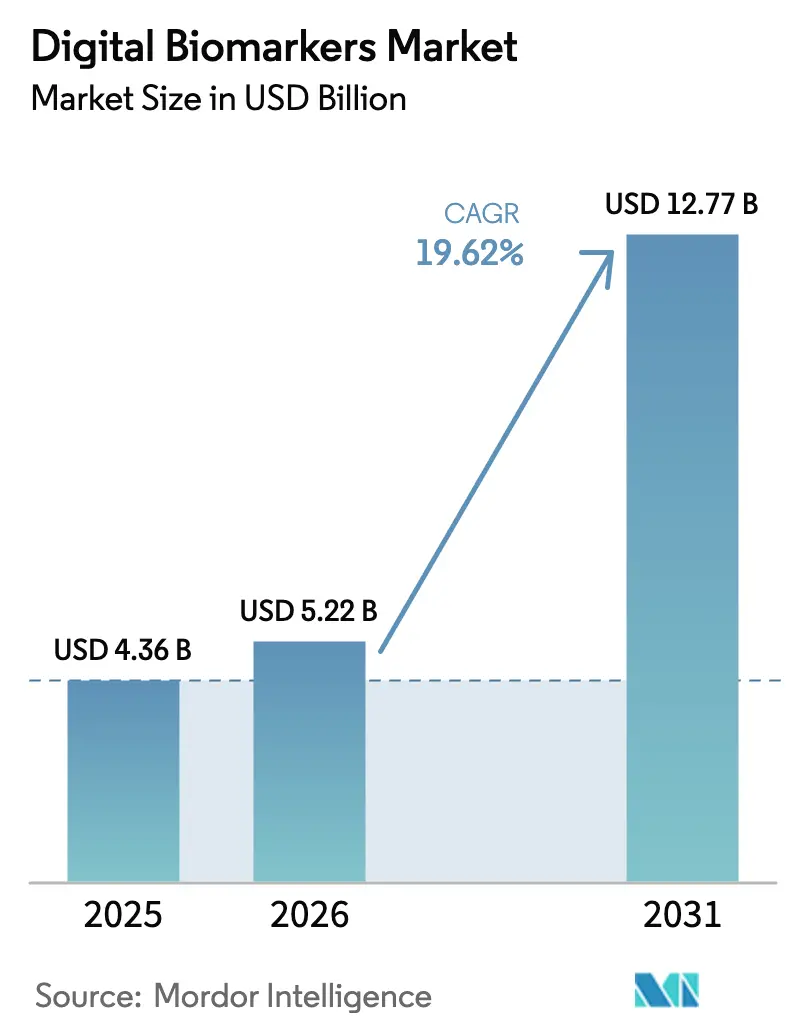

La taille du marché des biomarqueurs numériques en 2026 est estimée à 5,22 milliards USD, en hausse par rapport à la valeur de 2025 de 4,36 milliards USD, avec des projections pour 2031 montrant 12,77 milliards USD, croissant à un TCAC de 19,62 % sur la période 2026-2031.

La demande s'accélère à mesure que les régulateurs certifient les dispositifs grand public, que les payeurs remboursent la surveillance à distance et que les cliniciens adoptent des critères d'évaluation algorithmiques qui réduisent les coûts des essais. La qualification par la FDA de la fonctionnalité Historique de fibrillation auriculaire de l'Apple Watch et la création d'un Comité consultatif sur la santé numérique confirment que les dispositifs portables grand public peuvent satisfaire aux normes de preuve de niveau médical. Parallèlement, le feu vert accordé par l'Agence européenne des médicaments aux critères d'évaluation de la vélocité de la foulée dans les études sur la dystrophie musculaire de Duchenne a réduit les besoins en recrutement de 70 %, mettant en évidence les gains d'efficacité. Dans l'ensemble du secteur, les contrats basés sur les résultats, l'analytique par intelligence artificielle générative et le phénotypage en temps réel déplacent la valeur du capteur brut vers la fusion de données, donnant le ton à la consolidation des plateformes.

Principaux enseignements du rapport

- Par composant, les outils de collecte de données représentaient 65,12 % de la part de marché des biomarqueurs numériques en 2025, tandis que les plateformes d'intégration et d'analyse de données devraient croître à un TCAC de 20,12 % jusqu'en 2031.

- Par source de données, les dispositifs portables étaient en tête avec une part de revenus de 39,44 % en 2025 ; les applications mobiles devraient se développer à un TCAC de 20,2 % jusqu'en 2031.

- Par domaine thérapeutique, les troubles cardiovasculaires et métaboliques représentaient 39,98 % de la taille du marché des biomarqueurs numériques en 2025, tandis que les troubles neurologiques sont sur la bonne voie pour un TCAC de 20,33 % entre 2026 et 2031.

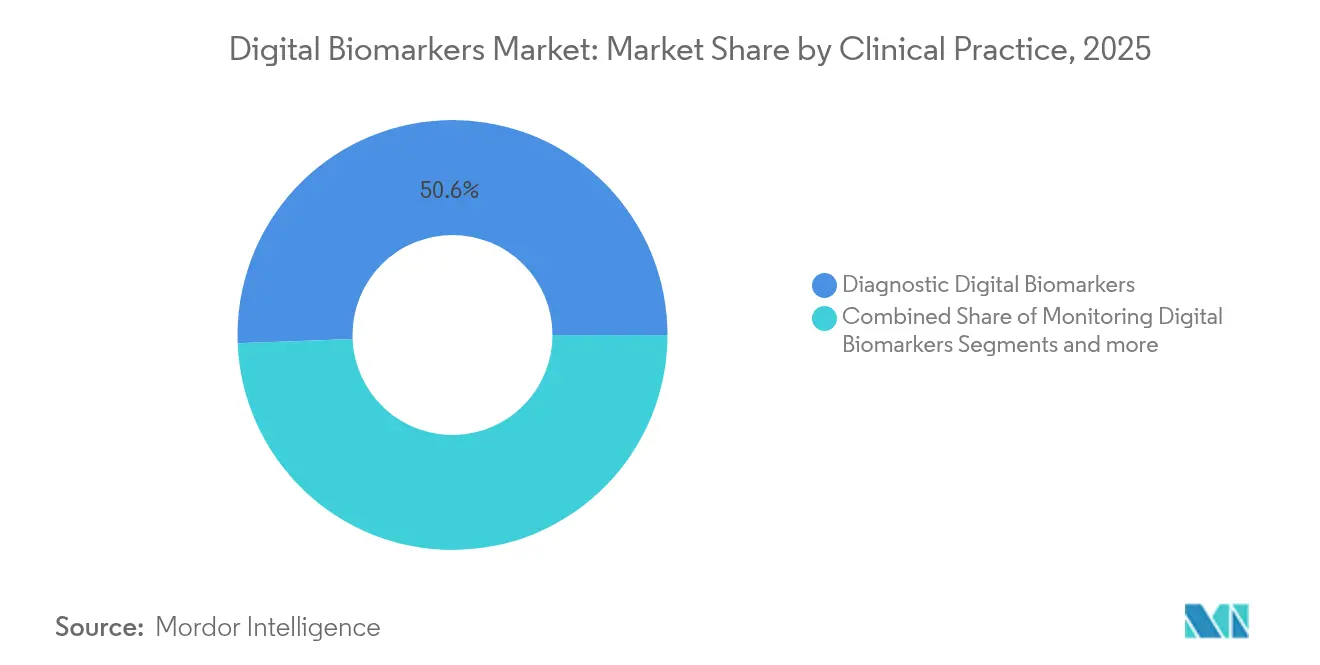

- Par pratique clinique, les biomarqueurs numériques diagnostiques représentaient une part de 50,62 % en 2025, et les biomarqueurs numériques de surveillance progressent à un TCAC de 20,31 %.

- Par utilisateur final, les entreprises pharmaceutiques et de biotechnologie représentaient 37,42 % de la part de marché des biomarqueurs numériques en 2025, et les payeurs et employeurs progressent à un TCAC de 20,18 %.

- Par géographie, l'Amérique du Nord a capté une part de 42,88 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 20,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Biomarqueurs Numériques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et métaboliques | +4.2% | Mondiale, avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prolifération rapide des essais cliniques adoptant des critères d'évaluation basés sur des capteurs | +3.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Qualification accélérée par la FDA des solutions de logiciel en tant que dispositif médical | +3.1% | Amérique du Nord en cœur de cible, avec répercussions sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Programmes de prévention des maladies centrés sur les dispositifs portables par les payeurs et les employeurs | +2.9% | Amérique du Nord et UE, émergents en APAC | Moyen terme (2-4 ans) |

| Fusion de données multimodales activée par l'intelligence artificielle générative pour le phénotypage en temps réel | +2.7% | Mondiale, portée par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Transition du secteur pharmaceutique vers des contrats basés sur les résultats s'appuyant sur les DBx longitudinaux | +2.4% | Mondiale, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et métaboliques

Les systèmes de santé commerciaux font face à des coûts croissants liés au diabète, à l'obésité et à l'hypertension. La surveillance continue comble les lacunes cliniques en détectant la détérioration entre les consultations, en réduisant les hospitalisations évitables et en permettant un accompagnement du mode de vie. Six adultes américains sur dix vivent avec une maladie chronique, générant des dépenses de santé supérieures à 4,1 billions USD par an. L'investissement de 75 millions USD de Dexcom dans Oura aligne les tendances glycémiques avec les indicateurs de sommeil, d'exercice et de stress, illustrant un suivi métabolique multimodal qui soutient les soins préventifs [1]Source : DexCom Inc., « Dexcom investit dans Oura Health pour des informations métaboliques intégrées », dexcom.com .

Prolifération rapide des essais cliniques adoptant des critères d'évaluation basés sur des capteurs

Les commanditaires pharmaceutiques intègrent désormais des critères d'évaluation numériques pour réduire les visites sur site et mesurer la fonction en conditions réelles. La qualification par l'Agence européenne des médicaments de la vélocité de la foulée dans les études sur la dystrophie musculaire de Duchenne a réduit les besoins en recrutement de 70 % et validé les mesures de démarche à distance pour les maladies rares. Le laboratoire interne de biomarqueurs numériques de Regeneron et le sommet dédié prouvent en outre que les grands commanditaires considèrent les données issues de capteurs comme essentielles pour accélérer les essais au sein du marché des biomarqueurs numériques.

Qualification accélérée par la FDA des solutions de logiciel en tant que dispositif médical

Des voies réglementaires plus claires raccourcissent le délai entre la preuve de concept et le remboursement. Le Comité consultatif sur la santé numérique de la FDA, annoncé en février 2024, crée un canal d'examen permanent, tandis que les lignes directrices provisoires sur la crédibilité des modèles d'intelligence artificielle définissent les règles de transparence pour les mises à jour d'algorithmes [2]Agence américaine des produits alimentaires et médicamenteux, « Annonce du Comité consultatif sur la santé numérique », Agence américaine des produits alimentaires et médicamenteux, fda.gov . L'outil Historique de fibrillation auriculaire d'Apple, autorisé en tant qu'actif de développement de dispositif médical de classe II, montre que les dispositifs grand public peuvent franchir le seuil réglementaire lorsque des preuves rigoureuses sont fournies.

Programmes de prévention des maladies centrés sur les dispositifs portables par les payeurs et les employeurs

Les revenus de la surveillance à distance des patients aux États-Unis devraient doubler entre 2024 et 2030, soutenus par les codes CPT Medicare qui remboursent l'examen des données et l'accompagnement des patients. Les plans de santé des employeurs intègrent les pas quotidiens, la variabilité de la fréquence cardiaque et les scores de sommeil pour stratifier les risques et encourager des comportements plus sains, générant des économies grâce à la réduction des visites aux urgences et à la diminution des primes.

Analyse de l'Impact des Freins sur le Marché des Biomarqueurs Numériques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des voies réglementaires selon les régions | -2.1% | Mondiale, avec impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles liés à la cybersécurité et au consentement des patients pour la capture continue des données | -1.8% | Mondiale, avec des exigences plus strictes dans l'UE | Long terme (≥ 4 ans) |

| Absence de codes de remboursement pour les critères d'évaluation numériques autonomes | -1.5% | Mondiale, avec des progrès en Amérique du Nord | Court terme (≤ 2 ans) |

| Dérive du signal et biais algorithmique dans des populations diversifiées | -1.2% | Mondiale, avec un accent sur les populations sous-représentées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des voies réglementaires selon les régions

Bien que le Règlement européen sur les dispositifs médicaux vise l'harmonisation, des exigences de preuve divergentes contraignent encore les commanditaires à mener des études supplémentaires, augmentant les coûts [3]Carolina Amaral, Défis réglementaires mondiaux pour les dispositifs médicaux : impact sur l'innovation et l'accès au marché,

MDPI, mdpi.com. La loi allemande sur les soins de santé numériques accorde un remboursement pour les applications DiGA, mais des cadres similaires accusent du retard dans d'autres États membres, ralentissant les lancements multinationaux. Le retard historique d'approbation des dispositifs au Japon illustre la manière dont des délais incohérents limitent la scalabilité transfrontalière dans le marché des biomarqueurs numériques.

Obstacles liés à la cybersécurité et au consentement des patients pour la capture continue des données

Les flux de données entrant dans les dossiers médicaux électroniques doivent être conformes au RGPD en Europe et à la loi HIPAA aux États-Unis. Les données comportementales haute résolution accroissent les risques de violation, incitant les hôpitaux à exiger des tests d'intrusion formels et des audits de chiffrement de bout en bout avant le déploiement. Les préoccupations du public concernant la transparence algorithmique et l'utilisation secondaire des données peuvent freiner l'inscription, notamment pour les applications de surveillance de la santé mentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Biomarqueurs Numériques

Par composant :

les plateformes analytiques créent de la valeurLes outils de collecte de données représentaient 65,12 % de la part de marché des biomarqueurs numériques en 2025, car les capteurs et les passerelles demeurent indispensables pour capter les signaux physiologiques et comportementaux. Cependant, les plateformes d'intégration et d'analyse de données croissent à un TCAC de 20,12 %, reflétant un glissement structurel vers des pipelines avancés qui nettoient, fusionnent et interprètent les données pour l'aide à la décision clinique. La Study Watch de Verily convertit des entrées brutes multicanaux en biomarqueurs validés de démarche, de tremblements et de sommeil, illustrant la manière dont le logiciel libère le pouvoir prédictif pour les commanditaires d'essais et les équipes soignantes.

Les fournisseurs de plateformes élèvent les barrières à l'entrée grâce à des algorithmes propriétaires et des dossiers réglementaires. Une consolidation est attendue à mesure que les fournisseurs axés sur les dispositifs acquièrent des actifs analytiques, à l'image du rapprochement Dexcom–Oura à 75 millions USD qui relie les flux de capteurs aux informations métaboliques. Dans ce contexte, les moteurs de fusion de données qui offrent un phénotypage en temps réel au point de soins devraient capter l'essentiel de la hausse future des revenus.

Par source de données :

les applications mobiles gagnent en validation cliniqueLes dispositifs portables ont conservé 39,44 % des revenus du marché des biomarqueurs numériques en 2025 en raison de leur large adoption par les consommateurs et de leur capacité de capture de données quasi continue. Le segment bénéficie toujours de mises à niveau matérielles itératives telles que la mesure de la pression artérielle sans brassard et la mesure non invasive de la glycémie. Les applications mobiles, dont la prévision de croissance est de 20,2 % de TCAC, bénéficient d'une base installée de 6,8 milliards de smartphones et d'un coût matériel incrémentiel nul. Les biomarqueurs vocaux, très valorisés en 2024, montrent comment les microphones intégrés permettent de classifier l'obstruction des voies aériennes et le déclin neurologique sans équipement spécialisé.

Les implants restent une niche mais offrent une détection sans contrainte d'observance pour l'insuffisance cardiaque et l'épilepsie. Les capteurs environnementaux complètent les marqueurs contextuels, et les textiles intelligents émergents exploitent des fibres conductrices pour surveiller les constantes vitales pendant le sommeil. À mesure que des acteurs de l'écosystème comme Samsung préparent la Galaxy Ring avec une surveillance métabolique non invasive, l'orchestration multi-dispositifs transformera des points de données isolés en profils de risque unifiés.

Par domaine thérapeutique :

les troubles neurologiques accélèrent l'innovationLes troubles cardiovasculaires et métaboliques représentaient 39,98 % de la taille du marché des biomarqueurs numériques en 2025, car les moniteurs de glycémie, les détecteurs d'arythmie et les patchs de pression artérielle sont cliniquement établis. Les troubles neurologiques, progressant à un TCAC de 20,33 %, mènent désormais les pipelines d'innovation, les mesures de démarche par capteur de mouvement, les évaluations cognitives sur écran tactile et l'analyse de la parole permettant la détection précoce de la maladie d'Alzheimer et de la maladie de Parkinson. Le soutien de la FDA aux critères d'évaluation moteurs numériques et le Parkinson's DREAM Challenge, qui a mobilisé 40 équipes internationales, confirment l'efficacité du scoring algorithmique dans les études longitudinales.

Les biomarqueurs respiratoires numériques s'appuient sur des bandes portées sur le thorax et des microphones de téléphone pour évaluer la fréquence de la toux et l'apnée nocturne. Les cas d'usage musculo-squelettiques exploitent les unités de mesure inertielle pour suivre la progression de la rééducation, tandis que l'oncologie explore la fatigue et le statut de performance via le suivi passif de la mobilité. L'expansion thérapeutique se poursuit à mesure que les modèles d'intelligence artificielle extraient des caractéristiques spécifiques à chaque pathologie à travers les comorbidités.

Par pratique clinique :

les applications de surveillance stimulent l'adoptionLes biomarqueurs numériques diagnostiques représentaient 50,62 % des revenus du marché des biomarqueurs numériques en 2025 grâce au dépistage ponctuel de l'arythmie, de la rétinopathie diabétique et du déficit cognitif léger. Les biomarqueurs numériques de surveillance devraient afficher un TCAC de 20,31 % jusqu'en 2031, les payeurs approuvant la surveillance longitudinale qui signale la détérioration avant les événements aigus. L'actigraphie du rythme circadien, validée comme biomarqueur du vieillissement biologique, démontre comment les schémas continus peuvent prévoir les hospitalisations et guider les prescriptions de mode de vie.

Les outils prédictifs et pronostiques superposent des scores de risque par apprentissage automatique sur des ensembles de données en flux continu pour adapter l'intensité thérapeutique et l'enrichissement des essais. Le programme de qualification des outils de développement médicamenteux de la FDA indique que les algorithmes validés peuvent réduire les risques des études pivots, encourageant les commanditaires à intégrer les signaux de surveillance comme critères de jugement principaux. Des applications émergentes telles que le suivi de l'observance médicamenteuse et le triage en santé comportementale étendent la portée des biomarqueurs numériques au-delà des constantes vitales traditionnelles.

Par utilisateur final :

les payeurs adoptent des modèles basés sur la valeurLes entreprises pharmaceutiques et de biotechnologie contrôlaient 37,42 % des revenus du marché des biomarqueurs numériques en 2025, portées par l'efficacité des essais et la conception décentralisée. Biofourmis, par exemple, a conclu des accords de plateforme avec quatre des vingt premiers fabricants de médicaments pour fournir des critères d'évaluation pilotés par capteurs qui compriment les délais et réduisent les déviations de protocole. Les payeurs et employeurs sont en bonne voie pour un TCAC de 20,18 %, les soins basés sur la valeur exigeant des preuves d'économies préventives. DiMe et Elevance Health ont lancé un label indépendant qui valide les performances techniques et cliniques, donnant aux actuaires la confiance nécessaire pour rembourser de nouveaux outils.

Les prestataires de soins de santé intègrent des tableaux de bord dans les dossiers médicaux électroniques, en utilisant des alertes pour optimiser la gestion des effectifs et les programmes de titration à distance. Les centres universitaires et les entreprises technologiques dans la catégorie Autres pilotent de nouveaux cas d'usage tels que les stéthoscopes numériques et l'analyse respiratoire par caméra, fertilisant le pipeline pour de futurs remboursements.

Analyse géographique

Marché des Biomarqueurs Numériques en Amérique du Nord

L'Amérique du Nord a généré 42,88 % de la taille du marché des biomarqueurs numériques en 2025, grâce au leadership de la FDA, aux codes CPT Medicare et à la large couverture haut débit. Les grands réseaux de prestation de soins intégrés déploient des programmes à distance qui réduisent les réadmissions liées à l'insuffisance cardiaque chronique, incitant ainsi à de nouveaux investissements. Les promoteurs pharmaceutiques basés aux États-Unis dominent l'activité des essais cliniques, ce qui signifie que les critères d'évaluation validés localement se propagent souvent à l'échelle mondiale.

Marché des Biomarqueurs Numériques en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 20,41 % jusqu'en 2031, portée par les mandats gouvernementaux chinois visant à intégrer la surveillance par intelligence artificielle dans les soins primaires et par la société japonaise super-vieillissante en quête de prévention des chutes et de dépistage des arythmies. La fabrication locale de capteurs réduit les prix des dispositifs, tandis que les partenariats public-privé déploient des plateformes régionales de télésanté. L'Inde et l'Asie du Sud-Est adoptent le dépistage respiratoire et métabolique par smartphone pour pallier les pénuries de spécialistes, permettant une diffusion par effet de bond technologique.

Marché des Biomarqueurs Numériques en Allemagne et en Europe

L'Europe concilie une législation stricte en matière de protection de la vie privée avec un remboursement favorable. L'Allemagne rembourse les applications prescrites jusqu'à 700 EUR (735 USD) par an, prouvant ainsi l'existence de voies commerciales viables, tandis que l'Espace européen des données de santé vise à harmoniser l'utilisation transfrontalière des données. La qualification par l'EMA des métriques numériques de la démarche dans les essais neuromusculaires souligne l'ouverture réglementaire ; toutefois, les différentes normes de preuve au niveau national ralentissent encore la couverture uniforme, maintenant les fournisseurs de plateformes concentrés sur des contrats pilotes ciblés.

Paysage concurrentiel

Le marché des biomarqueurs numériques regroupe un mélange de géants technologiques grand public, d'acteurs établis de la technologie médicale et de pure-players logiciels. Apple exploite une base installée de 200 millions d'utilisateurs de Watch, combinant la maîtrise du matériel avec un algorithme ECG homologué. Samsung étend l'écosystème Galaxy avec la mesure de la pression artérielle sans brassard et la détection de la glycémie, tandis que Verily, soutenu par Google, se repositionne vers les services de recherche pour entreprises. Les leaders des dispositifs médicaux répondent en s'associant ou en acquérant des entreprises analytiques ; le rapprochement de Dexcom avec Oura étend les informations glycémiques aux tableaux de bord de bien-être holistique.

Les start-ups se spécialisent dans des biomarqueurs de niche tels que la résonance des cordes vocales pour la BPCO et le scoring des tremblements par caméra pour la maladie de Parkinson. L'avantage concurrentiel se concentre sur les ensembles de données curatées, l'explicabilité des algorithmes et les dossiers de preuve capables de résister à l'examen des régulateurs. Les fournisseurs disposant de portefeuilles multi-pathologies et d'API interopérables s'alignent le mieux sur les flux de travail des prestataires, favorisant une inclinaison progressive vers la concentration des plateformes. La protection de la propriété intellectuelle autour des pipelines de transformation des données, plutôt que des brevets sur les capteurs bruts, émerge comme le principal avantage concurrentiel durable.

Par ailleurs, les commanditaires pharmaceutiques intègrent de plus en plus les critères d'évaluation numériques dans les stratégies d'extension des libellés médicamenteux. Biofourmis, ActiGraph et Koneksa obtiennent des contrats d'entreprise renouvelés en proposant des flux de données prêts pour l'audit, des tableaux de bord clés en main et des services gérant le support technique des patients. Leur expertise du domaine les positionne comme intégrateurs privilégiés lorsque les commanditaires négocient des conceptions d'essais adaptatifs avec les régulateurs.

Leaders du secteur des biomarqueurs numériques

ActiGraph

Fitbit Health Solutions

Biogen

F. Hoffmann-La Roche Ltd.

Huma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Biomarqueurs Numériques couvertes dans ce rapport

- ActiGraph

- Akili Interactive Labs

- AliveCor

- Altoida AG

- Apple (Health & Sensor Platforms)

- Biogen

- Dexcom

- Empatica

- Evidation Health

- Fitbit Health Solutions

- Roche

- Garmin

- Huma Therapeutics

- IXICO PLC

- Koneksa Health

- Medtronic

- Oura Health

- Koninklijke Philips

- Samsung Electronics

- Verily Life Sciences

Lire l'analyse des entreprises du Marché des Biomarqueurs Numériques

Développements récents du secteur sur le Marché des Biomarqueurs Numériques

- Avril 2025 : Biolinq a levé 100 millions USD pour développer son biocapteur portable à micro-aiguilles destiné à la surveillance métabolique.

- Avril 2025 : Click Therapeutics a reçu l'autorisation de la FDA pour CT-132, le premier traitement numérique sur ordonnance visant à prévenir la migraine épisodique.

- Décembre 2024 : ŌURA a obtenu 200 millions USD de financement de croissance à la suite de son intégration avec Dexcom qui fusionne les données glycémiques et d'activité.

- Mai 2024 : Bayer et Huma Therapeutics ont lancé un dépistage numérique de la santé cardiaque pour 1 million de Saoudiens dans le cadre des plans Vision 2030.

Marché des Biomarqueurs Numériques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des biomarqueurs numériques comme l'ensemble des plateformes logicielles, des wearables, des implantables ou des dispositifs ingérables qui capturent, transmettent et traduisent en continu des signaux physiologiques ou comportementaux objectifs en indicateurs cliniquement significatifs utilisés dans la recherche, le diagnostic, le suivi et la prise de décision thérapeutique. Selon Mordor Intelligence, l'évaluation de l'année 2025 s'élève à 4,36 milliards de dollars.

Exclusions du champ d'application : Nous excluons les biomarqueurs de laboratoire ou d'imagerie autonomes qui ne sont pas générés ou transmis par une interface numérique.

Aperçu de la segmentation

- Par composant

- Outils de collecte de données

- Plateformes d'intégration et d'analyse de données

- Par source de données

- Dispositifs portables

- Implants

- Applications mobiles

- Capteurs

- Autres

- Par domaine thérapeutique

- Troubles cardiovasculaires et métaboliques

- Troubles neurologiques

- Troubles respiratoires

- Troubles musculo-squelettiques

- Autres

- Par pratique clinique

- Biomarqueurs numériques de surveillance

- Biomarqueurs numériques diagnostiques

- Biomarqueurs numériques prédictifs et pronostiques

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et de biotechnologie

- Prestataires de soins de santé

- Payeurs et employeurs

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des cliniciens menant des essais décentralisés, des chefs de produit chez des fabricants d'appareils, des responsables de la politique médicale des payeurs et des spécialistes des données sur les applications de santé en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs points de vue nous aident à valider les courbes d'adoption, les prix de vente moyens et les calendriers réglementaires que les sources secondaires ne précisent pas.

Recherche documentaire

Nous extrayons des données de base à partir de sources de niveau 1 accessibles au public, telles que le centre d'excellence en santé numérique de la FDA, les essais NIH PubMed qui valident les paramètres des dispositifs portables, les codes commerciaux Eurostat pour les capteurs, le registre des dispositifs de la Digital Medicine Society et les données de la Banque mondiale sur la pénétration des télécommunications, étayées par des documents et des dossiers d'investisseurs qui détaillent les ventes unitaires ou les utilisateurs de SaaS. Notre équipe utilise également D&B Hoovers et Dow Jones Factiva pour évaluer les flux de revenus des entreprises qui ne sont pas ouvertement déclarés.

Ces références constituent la colonne vertébrale factuelle du modèle ; toutefois, de nombreux autres articles, bases de données et communiqués d'associations ont été examinés, de sorte que la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui associe les chiffres de la base installée de wearables au niveau mondial, la pénétration des applications de santé sur smartphone, l'adoption du remboursement de la télésurveillance, la prévalence des maladies chroniques ciblées et les cycles moyens de remplacement des appareils. Des analyses ascendantes sélectives des fournisseurs (ASP échantillonné × livraisons d'unités) permettent de tester les totaux et de combler les lacunes des données. Les prévisions utilisent une régression multivariée combinée à un lissage exponentiel, où les variables indépendantes comprennent les entrées annuelles de capital-risque, les autorisations 510(k) de la FDA et les tendances des coûts de stockage dans le nuage qui influencent la tarification. Lorsque des données partielles sur un pays sont manquantes, nous nous basons sur des marchés adjacents présentant des niveaux d'adoption de dispositifs similaires, puis nous procédons à des ajustements à l'aide de ratios de PIB par habitant.

Cycle de validation et de mise à jour des données

Nos analystes vérifient les anomalies par rapport à des indicateurs indépendants, revoient les valeurs aberrantes avec les personnes interrogées et soumettent chaque modèle à un examen interne en plusieurs étapes avant de l'approuver. Les rapports sont actualisés chaque année et nous procédons à des révisions intermédiaires si des événements importants, tels que des approbations historiques ou des changements de code de remboursement, modifient la demande.

Pourquoi la base de référence des biomarqueurs numériques de Mordor est fiable

Les estimations publiées divergent souvent ; les lecteurs voient des chiffres qui varient par milliards parce que les entreprises choisissent des ensembles d'appareils, des échelles de prix ou des cadences de mise à jour différents. Nous souhaitons que les acheteurs comprennent ces sources d'écart avant de prendre des décisions.

Parmi les principaux facteurs d'écart, citons la prise en compte des plateformes qui ne font qu'agréger des données, la mesure dans laquelle les recettes tirées des licences d'essais cliniques sont mélangées aux ventes commerciales, le calendrier de conversion des devises et le degré d'agressivité des projections concernant la baisse des prix de vente des capteurs.

Notre modèle fixe les définitions dès le départ, les actualise tous les douze mois et équilibre l'optimisme de la croissance avec des données d'utilisation vérifiées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,36 B (2025) | Renseignements sur le Mordor | - |

| USD 3,80 B (2024) | Conseil mondial A | Comptabilise uniquement les wearables ; omet le chiffre d'affaires de l'analyse logicielle. |

| USD 5,04 B (2025) | Fournisseur de données de l'industrie B | Inclut des plateformes de santé numérique plus larges que les biomarqueurs |

| USD 5,15 B (2025) | Conseil régional C | Utilise les prix catalogue sans ajustement régional du prix de vente conseillé |

Ces comparaisons montrent que notre sélection rigoureuse du champ d'application, la modélisation de méthodes mixtes et l'actualisation en temps voulu fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des biomarqueurs numériques ?

La taille du marché des biomarqueurs numériques s'établissait à 5,22 milliards USD en 2026 et devrait atteindre 12,77 milliards USD d'ici 2031, à un TCAC de 19,62 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les plateformes d'intégration et d'analyse de données sont le composant à la croissance la plus rapide, se développant à un TCAC de 20,12 %, car les algorithmes avancés transforment les lectures brutes des capteurs en informations exploitables.

Pourquoi les payeurs s'intéressent-ils aux biomarqueurs numériques ?

Les payeurs soutiennent les programmes de surveillance continue qui signalent précocement les risques pour la santé, réduisant les hospitalisations et permettant des modèles de remboursement basés sur la valeur qui abaissent les coûts à long terme.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 20,41 %, en raison des initiatives de numérisation gouvernementales, des grandes populations vieillissantes et d'une fabrication de dispositifs portables compétitive en termes de coûts.

Comment les biomarqueurs numériques sont-ils utilisés dans les essais cliniques ?

Les commanditaires déploient des critères d'évaluation basés sur des capteurs pour mesurer la démarche, le rythme cardiaque ou la cognition à distance, réduisant les visites d'étude et les tailles d'échantillon jusqu'à 70 % tout en maintenant la puissance statistique.

Quels sont les principaux obstacles réglementaires ?

La fragmentation des voies d'approbation internationales et les lois strictes sur la protection des données privées augmentent les exigences de preuve et les coûts de cybersécurité, ralentissant le déploiement mondial des plateformes de biomarqueurs numériques.

Dernière mise à jour de la page le: