Taille et Part du Marché de la Peau Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 13.40 Milliards de dollars |

| Taille du Marché (2030) | 37.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Peau Électronique par Mordor Intelligence

Le marché de la peau électronique a atteint 13,4 milliards USD en 2025 et devrait atteindre 37,1 milliards USD d'ici 2030, reflétant un CAGR de 23,6 %. Cette expansion découle de la convergence de la science des matériaux avancés, de la connectivité 5G et du traitement par intelligence artificielle en périphérie, qui transforme la manière dont les dispositifs bioélectroniques portables interagissent avec la physiologie humaine. La demande s'intensifie à mesure que les programmes de surveillance à distance des patients s'intègrent dans les soins basés sur la valeur, tandis que les polymères autoréparateurs allongent la durée de vie des dispositifs et que la baisse des prix des encres conductrices étirables accélère la commercialisation de masse. L'Amérique du Nord conserve une avance de 43,4 % des revenus en 2024, mais le CAGR de 23,4 % de l'Asie-Pacifique jusqu'en 2030 signale un pivot géographique vers les pôles de fabrication axés sur les semi-conducteurs. Les patchs électroniques représentent 84,1 % des revenus de 2024 grâce à leur acceptation clinique, tandis que les combinaisons de peau électronique connaissent la croissance la plus rapide avec un CAGR de 22,7 % grâce aux financements de la défense et du sport. Les circuits étirables assurent la fonctionnalité principale avec une part de 46,2 %, mais les sous-systèmes photovoltaïques progressent à un CAGR de 26,2 %, soulignant la volonté d'atteindre une autonomie énergétique.

Principaux Enseignements du Rapport

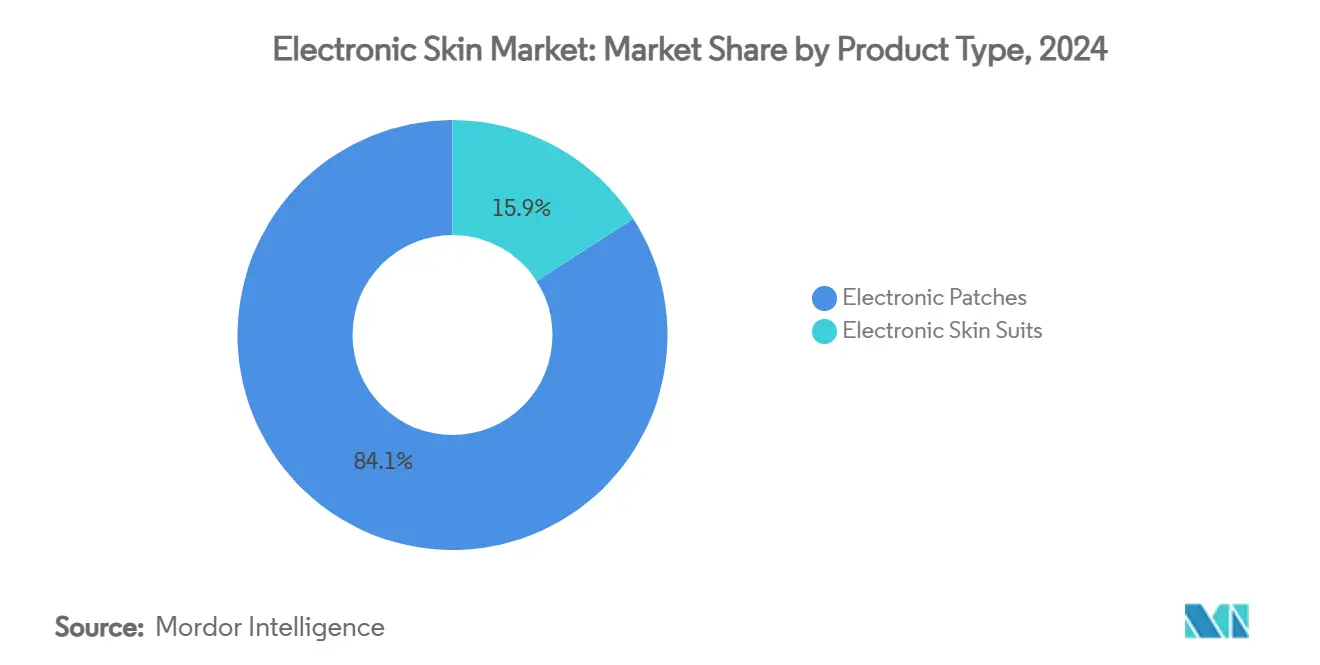

- Par type de produit, les patchs électroniques détenaient 84,1 % de la part du marché de la peau électronique en 2024 ; les combinaisons de peau électronique progressent à un CAGR de 22,7 % jusqu'en 2030.

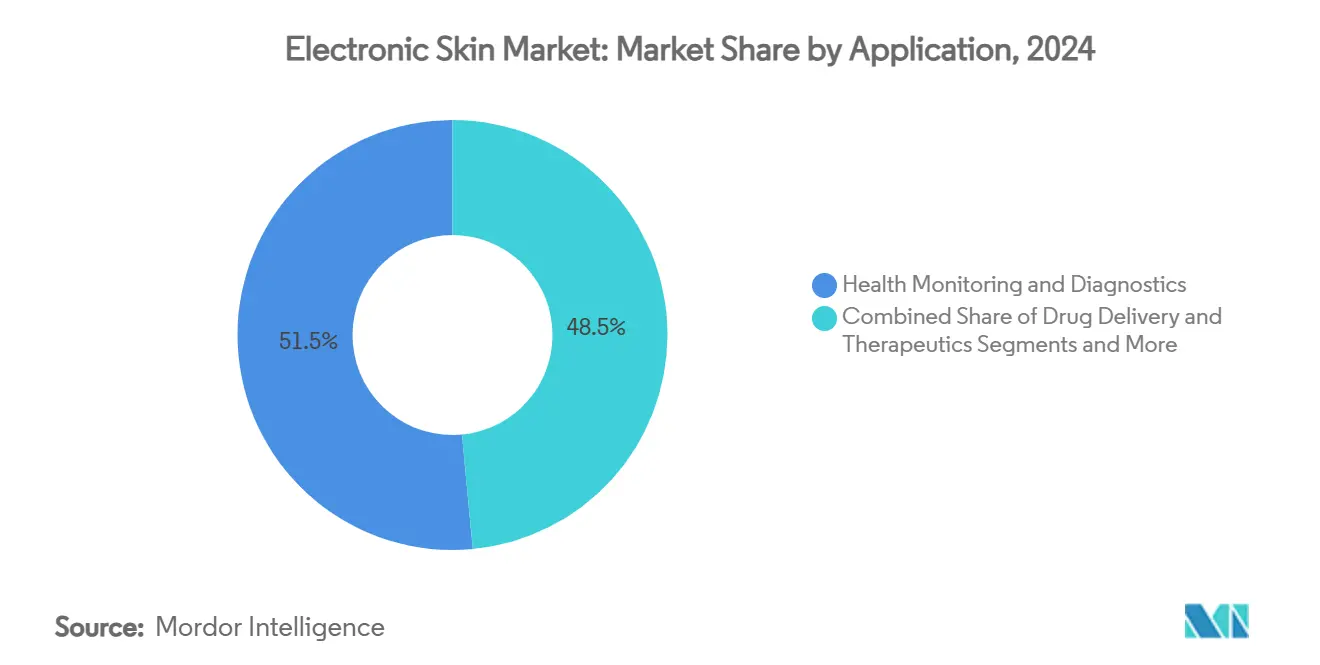

- Par application, la surveillance de la santé a capté une part de 51,5 % du marché de la peau électronique en 2024, tandis que les thérapeutiques d'administration de médicaments ont progressé à un CAGR de 5,8 %.

- Par composant, les circuits étirables ont dominé avec une part de revenus de 46,2 % en 2024 ; les systèmes photovoltaïques affichent le CAGR le plus élevé à 26,2 % jusqu'en 2030.

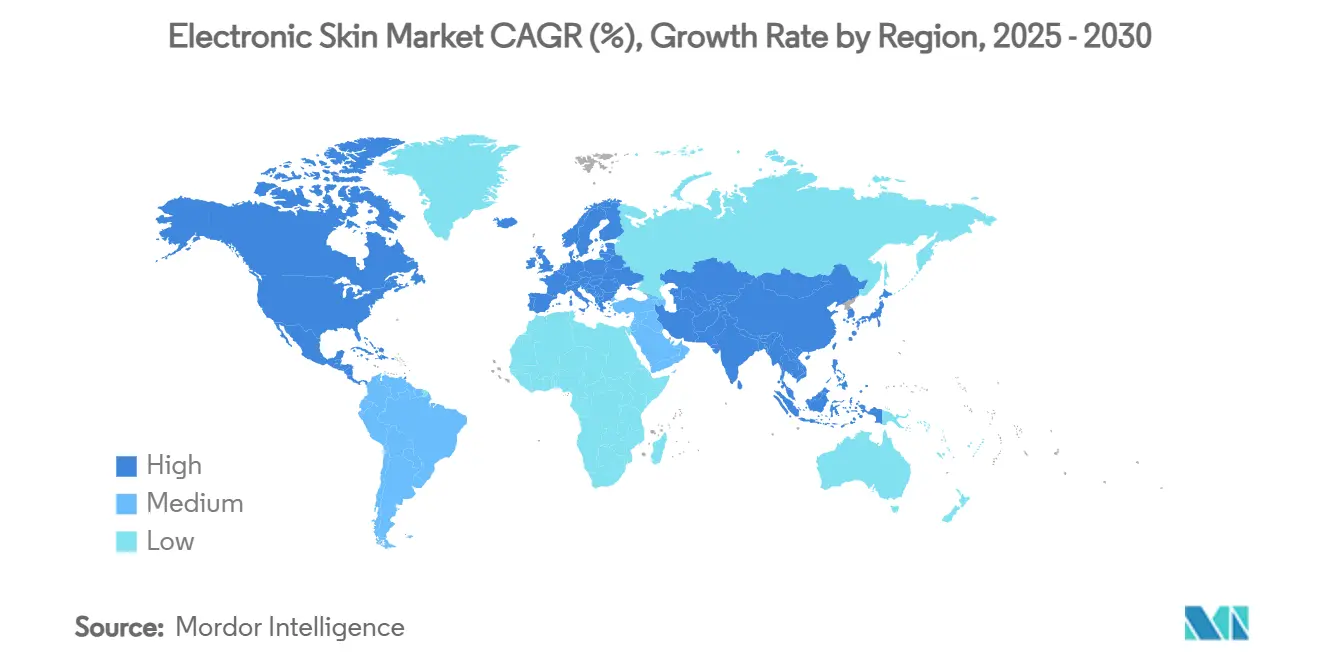

- Par géographie, l'Amérique du Nord représentait 43,4 % des revenus en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 23,4 %.

Tendances et Perspectives du Marché Mondial de la Peau Électronique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération Rapide des Programmes de Surveillance à Distance des Patients | +4.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Intégration de la 5G et de l'Intelligence Artificielle en Périphérie Permettant des Peaux Électroniques Connectées au Cloud | +3.80% | Cœur de l'Asie-Pacifique, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Baisse du Coût des Encres Conductrices Étirables et des Substrats | +3.10% | Mondial, fabrication concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Voies Réglementaires Accélérées pour les Patchs Thérapeutiques Numériques | +2.70% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Émergence de Plateformes de Polymères Autoréparateurs Prolongeant la Durée de Vie des Dispositifs | +2.40% | Mondial, R&D concentrée en Amérique du Nord | Long terme (≥ 4 ans) |

| Financement de la Défense pour les Combinaisons de Détection Tactile dans les Programmes de Soldats | +1.90% | Amérique du Nord, avec extension aux nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération Rapide des Programmes de Surveillance à Distance des Patients

Les prestataires de soins de santé intègrent la peau électronique dans les protocoles de maladies chroniques pour l'évaluation du glucose, du rythme cardiaque et des plaies. Le Centre d'Excellence en Santé Numérique de la FDA a réduit les délais d'approbation de classe II de 18 à 8 mois, accélérant la commercialisation.[1]U.S. Food & Drug Administration, "Centre d'Excellence en Santé Numérique," fda.gov Les cadres de remboursement couvrent désormais la surveillance continue du diabète et des soins cardiaques, créant des flux de revenus durables. Les modèles de paiement basés sur la valeur incitent à une surveillance prédictive qui identifie les changements physiologiques avant l'apparition des symptômes. En conséquence, les hôpitaux adoptent la peau électronique pour réduire les réadmissions et améliorer les résultats pour de larges cohortes de patients.

Intégration de la 5G et de l'Intelligence Artificielle en Périphérie Permettant des Peaux Électroniques Connectées au Cloud

Les réseaux 5G combinés à l'intelligence artificielle embarquée réduisent les temps de réponse à 110 millisecondes tout en ramenant les taux de corruption des données à 0,07 % lors des tests cliniques.[2]S. Kim et al., "Intelligence Artificielle en Périphérie dans les Dispositifs Portables 5G," arxiv.org L'analyse sur l'appareil détecte la fatigue musculaire et les anomalies cardiaques sans accès constant au cloud, atténuant les risques liés à la vie privée. Les plateformes de télémédecine bénéficient d'alertes en temps réel qui rationalisent les flux de travail des cliniciens. Les opérateurs de télécommunications en Asie-Pacifique pilotent une couverture nationale à faible latence, positionnant les fabricants régionaux pour la croissance à l'exportation. À plus long terme, l'informatique en périphérie multi-accès permettra des diagnostics à distance à l'échelle de la population avec des mises à jour logicielles transparentes.

Baisse du Coût des Encres Conductrices Étirables et des Substrats

Les prix des encres à base de nanofils d'argent et de graphène ont chuté de 35 % depuis 2024, à mesure que l'impression héliographique et sérigraphique à haut débit gagne du terrain.[3]L. Li, "Impression à Haut Débit d'Encres Conductrices," sciencedirect.com La recyclabilité des matériaux réduit davantage le coût total de possession, les réseaux de nanofils récupérés conservant leurs performances sur plusieurs cycles. Des polymères de substrat abordables élargissent les cas d'usage grand public vers le sport et la cosmétique. Les fabricants tirent parti des efficiences de la chaîne d'approvisionnement en Asie-Pacifique pour augmenter la production, réduisant l'écart de prix avec les dispositifs portables conventionnels et élargissant la pénétration du marché.

Voies Réglementaires Accélérées pour les Patchs Thérapeutiques Numériques

Le programme pilote de précertification logicielle de la FDA simplifie la conformité pour les thérapeutiques basées sur la peau électronique, avec plus de 20 dispositifs autorisés pour des indications allant de la douleur chronique aux troubles psychiatriques. Des exigences rationalisées en matière de cybersécurité et d'intégrité des données réduisent le délai de mise sur le marché pour les traitements pilotés par logiciel. Des précédents réussis tels que le patch N-SWEAT renforcent la confiance des investisseurs et accélèrent les dépenses de R&D. La voie s'harmonise également avec les dispositions du règlement européen sur les dispositifs médicaux, soutenant les lancements de produits transatlantiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Fabrication Multi-Matériaux Complexe Entraîne des Pertes de Rendement | -2.80% | Mondial, affectant particulièrement les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| La Durée Limitée d'Adhérence Cutanée Provoque des Défaillances des Dispositifs | -2.10% | Mondial, avec un impact plus élevé dans les climats humides | Moyen terme (2 à 4 ans) |

| Préoccupations Relatives à la Confidentialité des Données liées à la Diffusion Continue de Données Biométriques | -1.90% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Défis de Recyclage et de Fin de Vie des Films Biocomposites | -1.40% | Mondial, avec une application plus stricte dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Fabrication Multi-Matériaux Complexe Entraîne des Pertes de Rendement

La fabrication actuelle combine des circuits étirables, des cellules photovoltaïques et des couches de capteurs, entraînant des pertes de rendement de 15 à 25 %. Les exigences d'alignement de haute précision nécessitent des investissements en salle blanche qui gonflent les coûts en capital. La variabilité du rendement affecte la rentabilité, en particulier pour les fabricants sous contrat en Asie-Pacifique opérant avec de faibles marges. Les avancées en matière de contrôle des procédés, notamment l'inspection optique en ligne et l'analyse des défauts par intelligence artificielle, visent à réduire les taux de rebut, mais nécessitent des dépenses initiales supplémentaires. Tant que le rendement ne se stabilise pas, la montée en échelle reste un goulot d'étranglement pour les commandes en grande série.

La Durée Limitée d'Adhérence Cutanée Provoque des Défaillances des Dispositifs

Les adhésifs actuels supportent un port de 7 à 14 jours avant que la dérive du signal ou le décollement ne survienne. La transpiration et le mouvement dégradent l'adhérence, limitant l'adéquation pour la surveillance chronique. Les conceptions perforées inspirées des pores sudoripares améliorent la respirabilité mais augmentent la complexité de production. Les normes de biocompatibilité contraignent davantage les formulations d'adhésifs, retardant les déploiements sur les marchés humides tels que l'Asie du Sud-Est. Les scientifiques des matériaux explorent des hybrides hydrogel-maille pour prolonger la durée de port sans irritation cutanée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Patchs Dominent, les Combinaisons Gagnent du Terrain

Les patchs électroniques représentaient 84,1 % des revenus en 2024, reflétant une large validation clinique et une intégration simple avec les plateformes de télésanté. Cette maturité ancre le marché de la peau électronique, permettant aux prestataires de soins de santé de surveiller le glucose, les rythmes cardiaques et la cicatrisation des plaies avec une formation minimale des patients. La demande reste forte lors des transitions des soins hospitaliers vers les soins à domicile, où les cadres de remboursement récompensent le flux continu de données. Les partenariats pharmaceutiques intègrent les patchs dans les essais cliniques pour suivre l'efficacité thérapeutique, renforçant une adoption bien établie.

Les combinaisons de peau électronique, bien que plus modestes, enregistrent un CAGR de 22,7 % jusqu'en 2030, illustrant une évolution rapide des prototypes de recherche vers des produits de qualité défense. Le financement militaire stimule les avancées dans le câblage résistant aux contraintes, tandis que les laboratoires de science du sport adoptent les combinaisons pour l'évaluation en temps réel de la biomécanique. Les versions commerciales ciblent la thérapie de rééducation en cartographiant la distribution des pressions pour optimiser l'entraînement à la marche. Les courbes d'apprentissage de fabrication réduisent les déchets de matériaux, réduisant les différentiels de prix avec les vêtements de compression traditionnels. L'intérêt intersectoriel positionne la combinaison comme le prochain moteur de croissance une fois que les coûts tombent en dessous de 1 000 USD par unité.

Par Composant : Les Circuits Dominent, le Photovoltaïque Accélère

Les circuits étirables ont sécurisé 46,2 % des revenus de 2024, sous-tendant chaque classe de dispositifs grâce à des réseaux conducteurs qui supportent 600 % d'allongement sans perte de signal. Leur domination découle des avancées dans les mailles de nanofils d'argent et les composites de nanotubes de carbone qui maintiennent une résistivité inférieure à 1 Ω cm sous déformation répétée. L'intégration dans la chaîne d'approvisionnement avec les fonderies d'électronique imprimée maintient la production évolutive, soutenant des objectifs agressifs de coût unitaire.

Les modules photovoltaïques affichent le CAGR le plus rapide à 26,2 % à mesure que le secteur évolue vers des plateformes à autonomie énergétique. Les films solaires organiques récents atteignent une efficacité de conversion de puissance de 16 % à une épaisseur de 200 µm. L'élimination des piles bouton prolonge la durée de port et simplifie les approbations médicales qui exigent autrement des tests d'incendie de batterie. Les conceptions hybrides associent des récupérateurs solaires à des supercondensateurs ultra-minces, assurant une fourniture de puissance de pointe lors des pics d'activité des capteurs. La standardisation des pièces encourage les fabricants d'équipements d'origine à regrouper l'alimentation et la détection dans des kits modulaires pour une itération rapide des produits.

Par Application : La Santé Domine, les Thérapeutiques Émergent

Les applications de surveillance de la santé ont représenté 51,5 % des revenus en 2024, cimentant leur rôle au cœur de l'adoption de la peau électronique. Les hôpitaux déploient des patchs pour le suivi des signes vitaux post-opératoires, tandis que les assureurs subventionnent des dispositifs pour la gestion des maladies chroniques afin de réduire les réadmissions. Les ensembles de données cliniques accumulés grâce à la surveillance continue alimentent des modèles prédictifs qui améliorent la prise de décision en matière de triage et la stratification de la santé des populations.

L'administration thérapeutique de médicaments, progressant à un CAGR de 5,8 %, exploite des membranes électro-réactives pour libérer des doses précises de médicaments dans les 30 secondes suivant les signaux de commande. Les essais en oncologie explorent la peau électronique pour la micro-perfusion de chimiothérapie afin de réduire la toxicité systémique. L'investissement en capital-risque accélère le développement de patchs analgésiques dispensant des analgésiques non opioïdes à la demande. Le segment bénéficie de la préférence des patients pour les traitements sans aiguille et de la clarté réglementaire suite aux premières autorisations de la FDA.

Par Type de Capteur : Les Capteurs Tactiles Prédominent, les Capteurs Chimiques Progressent

Les capteurs tactiles détenaient 39,7 % des revenus de 2024 en offrant une sensibilité à la pression inférieure au kilopascal, essentielle pour les prothèses et la manipulation robotique. Les empilements d'élastomères à micropyramides génèrent une sortie piézorésistive amplifiée, dépassant l'acuité du bout des doigts humains. Les chaînes d'approvisionnement automobiles examinent les peaux tactiles pour des intérieurs adaptatifs qui ajustent l'ergonomie en détectant les changements de posture des occupants.

Les capteurs chimiques progressent à un CAGR de 25,1 % à mesure que la surveillance du glucose par la sueur s'avère viable pour la gestion du diabète. Les électrodes en graphène gravées au laser détectent le lactate, le cortisol et les électrolytes, permettant des informations holistiques sur la condition physique. L'intégration de réseaux chimiques multiplexés avec des capteurs électrophysiologiques produit des tableaux de bord de santé complets sur un seul patch. Les retours du marché favorisent les solutions à unité unique qui minimisent les points de fixation, simplifiant l'expérience utilisateur et réduisant les déchets médicaux.

Analyse Géographique

L'Amérique du Nord a généré 43,4 % des revenus de 2024 grâce aux voies réglementaires précoces et au remboursement par les payeurs qui ont catalysé l'adoption. Les écosystèmes de la Silicon Valley et de Boston accueillent des start-ups qui s'associent à des réseaux hospitaliers pour mener des pilotes à grande échelle. Les grandes entreprises technologiques, notamment Apple et Google, investissent dans la surveillance non invasive du glucose qui exploite les modalités de la peau électronique, tandis que Samsung poursuit la détection optique de la glycémie pour les dispositifs grand public. Les subventions fédérales de recherche soutiennent la science fondamentale des matériaux, favorisant un cycle vertueux de collaboration académique-industrielle.

L'Asie-Pacifique mène la croissance avec un CAGR de 23,4 % jusqu'en 2030, portée par la maîtrise des semi-conducteurs et une fabrication rentable. La Chine développe des lignes d'électronique rouleau-à-rouleau qui réduisent les coûts unitaires de 28 %, propulsant les marques nationales vers les marchés de l'ASEAN sensibles aux prix. Les conglomérats industriels japonais développent des substrats autoréparateurs qui résistent aux climats tropicaux humides, améliorant la longévité des dispositifs. La Corée du Sud tire parti de sa capacité de fonderie pour co-fabriquer des microcontrôleurs et des interconnexions flexibles, consolidant la résilience de la chaîne d'approvisionnement régionale.

L'Europe équilibre des réglementations strictes en matière de confidentialité avec un fort financement public, favorisant la recherche sur les polymères biodégradables qui soutiennent les mandats d'économie circulaire. Des pilotes financés par les gouvernements intègrent la peau électronique dans les systèmes de santé nationaux, validant les avantages longitudinaux pour la gestion des soins aux personnes âgées. Les clusters de fabrication en Allemagne et aux Pays-Bas adoptent des protocoles de recyclage en boucle fermée, visant les objectifs de recyclabilité de l'UE. Des normes de qualité clinique élevées renforcent la confiance des acheteurs mondiaux, consolidant la région comme référence en matière de sécurité et de durabilité.

Paysage Concurrentiel

Le marché de la peau électronique reste modérément fragmenté, mais une consolidation se profile à mesure que l'intégration verticale devient vitale. Abbott Laboratories et Medtronic tirent parti de leurs relations de longue date avec les cliniciens pour associer la peau électronique aux programmes de maladies chroniques, raccourcissant les cycles de vente. Samsung et Apple intègrent des capteurs flexibles dans des dispositifs portables grand public qui se synchronisent avec des écosystèmes de santé plus larges, positionnant le matériel comme passerelle de données pour les services par abonnement.

Des start-ups telles que MC10 et VivaLNK se concentrent sur la modularité des plateformes, accordant des licences de conceptions de référence aux fabricants d'équipements d'origine qui manquent d'expertise interne en électronique flexible. Les dépôts de brevets se concentrent sur les polymères autoréparateurs et la récupération d'énergie, signalant une différenciation future par la durabilité et l'autonomie. Les fournisseurs de composants forment des coentreprises avec des fabricants sous contrat pour sécuriser la capacité de dépôt d'encre conductrice, reflétant une course au contrôle des goulots d'étranglement en amont.

Les partenariats stratégiques façonnent l'exécution de la mise sur le marché : les développeurs de capteurs s'associent à des spécialistes des adhésifs pour résoudre les défis de durée de port, tandis que les entreprises d'analyse en cloud intègrent les flux de données dans les dossiers de santé électroniques. Les barrières à l'entrée sur le marché augmentent en raison de l'escalade des coûts de certification en cybersécurité, favorisant les acteurs disposant d'équipes de conformité dédiées.

Leaders du Secteur de la Peau Électronique

Abbott Laboratories

Medtronic plc

Koninklijke Philips NV

MC10 Inc.

VivaLNK Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Université Technique du Danemark a introduit un matériau électronique en polymère de graphène pouvant s'étirer six fois tout en maintenant sa conductivité. Ce matériau est adapté à la robotique souple et à la surveillance de la santé.

- Avril 2025 : Des ingénieurs du MIT ont créé des membranes de peau électronique d'une épaisseur de 10 nm avec une sensibilité thermique pour des dispositifs de vision nocturne légers.

- Mars 2025 : Le Helmholtz-Zentrum Dresden-Rossendorf a produit une peau électronique magnétoréceptive permettant un contrôle sans contact en réalité virtuelle et en milieu sous-marin.

- Février 2025 : L'Institut Terasaki pour l'Innovation Biomédicale a dévoilé une peau électronique autoréparatrice qui se répare en 10 secondes et conserve 80 % de ses fonctionnalités sur 50 cycles de coupure et de réparation.

Portée du Rapport Mondial sur le Marché de la Peau Électronique

| Patchs Électroniques |

| Combinaisons de Peau Électronique |

| Circuits Étirables |

| Systèmes Photovoltaïques |

| Conducteurs Étirables |

| Polymères Électroactifs |

| Surveillance de la Santé et Diagnostics |

| Administration de Médicaments et Thérapeutiques |

| Cosmétique et Soins Personnels |

| Autres |

| Capteurs Tactiles |

| Capteurs Chimiques |

| Capteurs Électrophysiologiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Patchs Électroniques | |

| Combinaisons de Peau Électronique | ||

| Par Composant | Circuits Étirables | |

| Systèmes Photovoltaïques | ||

| Conducteurs Étirables | ||

| Polymères Électroactifs | ||

| Par Application | Surveillance de la Santé et Diagnostics | |

| Administration de Médicaments et Thérapeutiques | ||

| Cosmétique et Soins Personnels | ||

| Autres | ||

| Par Type de Capteur | Capteurs Tactiles | |

| Capteurs Chimiques | ||

| Capteurs Électrophysiologiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la peau électronique ?

Le marché de la peau électronique s'élève à 13,4 milliards USD en 2025 et devrait atteindre 37,1 milliards USD d'ici 2030 à un CAGR de 23,6 %.

Quel segment de produit domine le marché de la peau électronique ?

Les patchs électroniques dominent avec 84,1 % des revenus de 2024 grâce à leur acceptation clinique dans la surveillance des maladies chroniques.

Quel composant affiche la croissance la plus rapide ?

Les sous-systèmes photovoltaïques progressent à un CAGR de 26,2 % à mesure que les fabricants poursuivent des plateformes de peau électronique à autonomie énergétique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique affiche un CAGR de 23,4 % jusqu'en 2030 en raison des pôles de fabrication de semi-conducteurs, d'une production rentable et de politiques de santé numérique favorables.

Quel est le principal obstacle à une adoption plus large ?

La fabrication multi-matériaux complexe entraîne des pertes de rendement de 15 à 25 %, augmentant les coûts et limitant la scalabilité en grande série.

Comment la technologie autoréparatrice bénéficie-t-elle à la peau électronique ?

Les polymères autoréparateurs restaurent jusqu'à 80 % des fonctionnalités en quelques secondes après un dommage, réduisant la maintenance et prolongeant la durée de vie des dispositifs pour les applications médicales et de défense.

Dernière mise à jour de la page le: