Taille et part du marché des milieux de culture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.77 Milliards de dollars |

| Taille du Marché (2031) | 15.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des milieux de culture par Mordor Intelligence

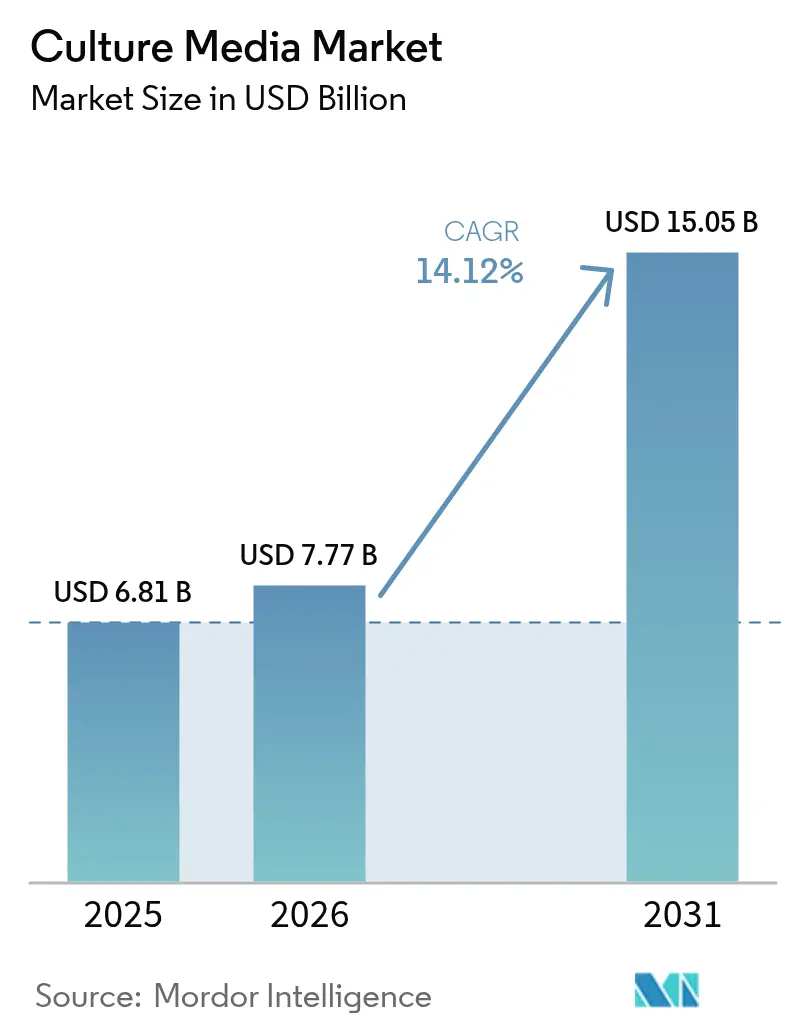

La taille du marché des milieux de culture devrait augmenter de 6,81 milliards USD en 2025 à 7,77 milliards USD en 2026 et atteindre 15,05 milliards USD d'ici 2031, avec un TCAC de 14,12 % sur la période 2026-2031.

Cette forte trajectoire reflète le virage sectoriel vers les formulations sans composants d'origine animale, la reconversion des capacités de production de vaccins à ARNm et à vecteurs viraux de l'ère pandémique, ainsi que l'accélération du pipeline de biosimilaires qui repose sur des ingrédients en vrac de qualité pharmaceutique. Les autorités réglementaires favorisent désormais les milieux chimiquement définis, poussant les fournisseurs vers des matières premières entièrement traçables et stimulant les investissements dans des systèmes de préparation automatisés qui réduisent le risque de contamination et les coûts de main-d'œuvre. L'Amérique du Nord maintient une empreinte de fabrication dominante, mais l'expansion en Asie-Pacifique — soutenue par les mandats d'autosuffisance chinois et la croissance des CDMO indiens — comblera l'écart à mesure que les fournisseurs régionaux captent la demande localisée. Les chaînes d'approvisionnement en matières premières, notamment pour les acides aminés et les protéines recombinantes, menacent les marges à court terme, mais des stratégies d'intégration verticale et d'approvisionnement multi-sites sont déjà en cours chez les principaux fabricants.

Points clés du rapport

- Par type de milieu, les milieux de culture déshydratés ont dominé avec 51,55 % de la part du marché des milieux de culture en 2025, tandis que les formats prêts à l'emploi devraient progresser à un TCAC de 15,25 % jusqu'en 2031.

- Par formulation, les produits sans sérum représentaient 47,53 % de la taille du marché des milieux de culture en 2025, et les milieux chimiquement définis devraient croître à un TCAC de 15,75 % jusqu'en 2031.

- Par état physique, les préparations liquides dominaient avec 65,15 % de part en 2025, tandis que les milieux semi-solides et en gel progressent à un TCAC de 15,82 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 36,65 % des revenus en 2025, mais les CDMO enregistrent le rythme le plus rapide à un TCAC de 15,32 % jusqu'en 2031.

- Par automatisation, les équipements à système fermé ont capté 55,23 % de la taille du marché des milieux de culture en 2025 et progressent à un TCAC de 16,42 % jusqu'en 2031.

- Par application bioprocédé, les anticorps monoclonaux ont dominé avec 42,23 % de la taille du marché des milieux de culture en 2025, tandis que la thérapie cellulaire et génique se développe à un TCAC de 17,82 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 38,23 % de part en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 15,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des milieux de culture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage des milieux à base de sérum aux milieux sans composants d'origine animale | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE, s'accélérant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansions rapides et à grande échelle des capacités de production de vaccins à ARNm / à vecteurs viraux | +2.5% | Amérique du Nord, Europe, Asie-Pacifique (Australie, Chine, Inde), répercussions en Amérique du Sud | Court terme (≤2 ans) |

| Essor de la fabrication de biosimilaires créant une demande de milieux en vrac | +2.2% | Mondial, concentré en Inde, en Corée du Sud, en Chine, avec expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption de systèmes de préparation de milieux entièrement automatisés dans les CDMO et les grandes entreprises pharmaceutiques | +1.9% | Marchés principaux en Amérique du Nord et en UE, répercussions vers les pôles de fabrication en Asie-Pacifique | Long terme (≥4 ans) |

| Bioréacteurs à perfusion intensifiés stimulant l'innovation en matière de milieux à haute teneur en nutriments | +1.6% | Amérique du Nord, Europe occidentale, adoption précoce à Singapour et en Corée du Sud | Moyen terme (2-4 ans) |

| Certification halal / casher spécifique à la région ouvrant de nouveaux créneaux de marché | +0.8% | Moyen-Orient (CCG), Asie du Sud-Est (Malaisie, Indonésie), Afrique du Nord, demande de niche en UE et en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Le passage des milieux à base de sérum aux milieux sans composants d'origine animale remodèle le paysage des fournisseurs

Les autorités réglementaires recommandent désormais des formulations chimiquement définies pour atténuer le risque d'agents adventices, incitant les entreprises à revalider les procédés existants malgré des coûts par ligne pouvant dépasser 2 millions USD. La volatilité du sérum et des directives strictes ont accéléré l'adoption, les préparations sans sérum ou chimiquement définies soutenant plus de 60 % des nouvelles adaptations de lignées cellulaires dans les installations de production d'anticorps monoclonaux et de vaccins. Au-delà de la conformité, le contrôle plus strict des composants améliore la cohérence de la glycosylation et réduit la formation d'agrégats, améliorant directement l'efficacité thérapeutique. Les fournisseurs proposant des plateformes clés en main — Gibco OpTmizer de Thermo Fisher et Cellvento de Merck — ont enregistré des gains considérables, tandis que des acteurs de niche tels que CellGenix adaptent des mélanges de qualité BPF pour les flux de travail CAR-T et iPSC.

Les expansions rapides des capacités de production de vaccins à ARNm et à vecteurs viraux soutiennent la demande de milieux

L'infrastructure post-pandémique est redéployée vers les pipelines en oncologie et maladies infectieuses, maintenant une consommation élevée de milieux de suspension à haute densité. Le site de Melbourne de Moderna, d'une valeur de 1,8 milliard USD, illustre l'expansion manufacturière qui verrouille des contrats d'approvisionnement pluriannuels pour des formulations riches en nutriments. Les usines de thérapie génique à vecteurs viraux nécessitent des profils élevés en glucose, lipides et glutamine, créant des niches spécialisées pour les fournisseurs disposant de stratégies d'alimentation propriétaires. Les systèmes de perfusion opérant à plus de 100 millions de cellules par millilitre nécessitent des milieux de longue durée qui minimisent les pics d'osmolarité, un défi d'ingénierie désormais résolu grâce à des recettes équilibrées en métabolites validées dans le cadre du Programme des technologies émergentes de la FDA.

L'essor de la fabrication de biosimilaires génère une demande de milieux en vrac dans les marchés émergents

Plus de 150 molécules biosimilaires sont en essais cliniques, et les fabricants indiens augmentent leurs capacités de 30 % par an pour capter les régions sensibles aux coûts, favorisant les formulations déshydratées conditionnées en vrac pour réduire les coûts de fret. Les CDMO sud-coréens insistent également sur l'efficacité logistique et l'approvisionnement redondant comme mesure d'atténuation des risques géopolitiques, accordant des contrats à long terme aux fournisseurs disposant d'empreintes de production régionales. Les orientations de l'OMS ont raccourci les cycles d'approbation dans les marchés émergents, traduisant directement l'élan du pipeline en absorption de milieux de culture.

L'adoption de systèmes de préparation de milieux entièrement automatisés réduit la contamination et les coûts de main-d'œuvre

La robotique à système fermé prépare désormais plus de la moitié des lots à l'échelle commerciale, réduisant le temps des techniciens de 75 % et fournissant des dossiers de lot électroniques traçables qui passent les inspections BPF avec un minimum de remédiation. Les coûts d'investissement sont remboursés en deux ans lorsque des thérapies à haute valeur ajoutée sont impliquées. Les fournisseurs ont répondu avec des modules évolutifs de 50 à 2 000 litres, permettant aux CDMO de standardiser les utilités et les scripts de validation sur des campus multi-suites.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des matières premières de qualité pharmaceutique et fragilité de la chaîne d'approvisionnement | -1.5% | Mondial, aigu en Asie-Pacifique en raison de la dépendance aux sources chinoises, impact secondaire en Amérique du Nord et en UE | Court terme (≤2 ans) |

| La variabilité lot à lot entrave les approbations réglementaires pour les milieux complexes | -1.0% | Mondial, plus sévère dans les marchés émergents (Inde, Chine, Brésil) avec une infrastructure analytique limitée | Moyen terme (2-4 ans) |

| Pénurie mondiale de scientifiques qualifiés en optimisation des milieux | -0.8% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud), particulièrement aiguë dans le secteur de la thérapie cellulaire et génique | Long terme (≥4 ans) |

| Réticence des utilisateurs finaux à valider les milieux pour les cycles de fabrication continue BPF | -0.6% | Amérique du Nord et UE (premiers adoptants de la fabrication continue), émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des matières premières de qualité pharmaceutique comprime les marges et retarde les expansions de capacité

Les prix des acides aminés ont augmenté jusqu'à 40 % entre 2023 et 2025, les restrictions imposées aux usines chimiques chinoises et un arrêt pour contamination en Europe ayant affecté l'approvisionnement, forçant les fournisseurs à renégocier les contrats et à répercuter les coûts en aval. Les facteurs de croissance recombinants restent un oligopole dominé par Merck, Thermo Fisher et Sino Biological, amplifiant le risque sur les prix des intrants pour les fournisseurs plus petits. L'intégration verticale — illustrée par l'expansion de la fermentation thaïlandaise d'Ajinomoto — vise à stabiliser l'accès, mais nécessitera du temps pour influencer les prix.

La variabilité lot à lot dans les milieux complexes retarde les dépôts réglementaires

Les formulations contenant 60 composants sont confrontées à une dérive de mesure des métaux traces et à l'oxydation des lipides, prolongeant la validation jusqu'à un an pendant que les développeurs relancent des études de comparabilité dans le cadre des orientations ICH Q11[1]Conseil international pour l'harmonisation, "ICH Q11 : Développement et fabrication des substances médicamenteuses," ich.org . Les fournisseurs de premier rang déploient la spectrométrie de masse et la métabolomique pour réduire les fenêtres de spécification, mais les producteurs régionaux plus petits peinent à financer des analyses équivalentes, creusant les disparités de qualité et limitant les opportunités d'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de milieu : les formats prêts à l'emploi gagnent du terrain chez les producteurs BPF

Les poudres déshydratées détenaient 51,55 % du marché des milieux de culture en 2025, portées par des durées de conservation de 24 mois et des coûts à destination inférieurs de 30 à 40 % pour les laboratoires de recherche et les installations de diagnostic. Les liquides préparés, cependant, affichent un TCAC de 15,25 % jusqu'en 2031, les CDMO et les grandes entreprises pharmaceutiques cherchant à ramener le risque de contamination à zéro et à intégrer des systèmes de poches à connexion directe avec des mélangeurs automatisés. Les poches prêtes à l'emploi raccourcissent la préparation des lots de huit heures et réduisent les excursions microbiennes d'environ 60 %, satisfaisant les autorités réglementaires tout en libérant des effectifs pour des tâches à plus haute valeur ajoutée.

La demande de plaques chromogènes en microbiologie clinique relance les variantes semi-solides, mais les produits déshydratés maintiennent leur attrait dans les économies émergentes où l'incertitude de la chaîne du froid favorise la reconstitution sur site. Les concentrés hybrides — liquides épais dilués à la concentration finale — comblent le fossé entre coût et commodité, permettant aux CDMO de niveau intermédiaire de contourner les contraintes de filtration stérile sans payer les primes complètes des produits prêts à l'emploi. À mesure que la fabrication continue se généralise, des alimentations liquides prévisibles en flux tendu renforceront l'essor des produits préparés, remodelant les cycles d'approvisionnement sur l'ensemble du marché des milieux de culture.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par formulation : les préparations chimiquement définies obtiennent la préférence réglementaire

Les mélanges sans sérum ont capté 47,53 % de part en 2025, faisant passer la plupart des suites d'anticorps monoclonaux et de vaccins des suppléments d'origine animale. Les recettes chimiquement définies, cependant, se développent à un TCAC de 15,75 % — plus du triple de la croissance des milieux à base de sérum — car les agences exigent une traçabilité complète et un statut xéno-libre pour les thérapies avancées. Les améliorations de l'équilibre en acides aminés et des vecteurs lipidiques permettent désormais aux milieux chimiquement définis d'égaler ou de dépasser les titres supplémentés en sérum, réduisant les réticences des ingénieurs de procédés[2]Agence européenne des médicaments, "Aperçu des médicaments de thérapie innovante," europa.eu.

La recherche sur les cellules souches et les organoïdes offre une niche à haute marge où les commandes de petits lots de qualité BPF prédominent ; des fournisseurs tels que FUJIFILM Irvine Scientific exploitent ici une tarification premium pour des formulations certifiées sur plusieurs lignées pluripotentes. Pour les biologiques de commodité, les lignes existantes à base de sérum persistent, mais chaque arrêt d'installation pour expansion de capacité ou transfert de technologie émerge de plus en plus avec un procédé chimiquement défini, faisant pencher définitivement le marché des milieux de culture vers des composants traçables.

Par état physique : les milieux semi-solides en gel bénéficient des dépenses en infrastructure de diagnostic

Les milieux liquides détenaient 65,15 % de part en 2025, en adéquation avec les bioréacteurs à perfusion et à alimentation discontinue qui dominent la production de biologiques. Néanmoins, les formats semi-solides et en gel progressent à un TCAC de 15,82 % à mesure que les hôpitaux agrandissent leurs laboratoires de maladies infectieuses et que les agences de sécurité alimentaire modernisent leur surveillance avec des plaques chromogènes fournissant des résultats en une journée. Les mélanges en poudre restent pertinents pour les tests sur le terrain et les zones géographiques à ressources limitées, mais la hausse des coûts de main-d'œuvre, même en Asie-Pacifique, oriente les achats vers des boîtes de Pétri en gélose prêtes à verser qui éliminent les goulots d'étranglement de la préparation.

Les tendances à la perfusion renforcent la demande de liquides : les modules automatisés dosent désormais les bioréacteurs en continu, consommant des centaines de litres par semaine et par ligne. Les fournisseurs regroupant des poches liquides avec des connecteurs en boucle fermée obtiennent des engagements de volume pluriannuels, favorisant un verrouillage des fournisseurs qui stabilise les cycles de revenus sur l'ensemble du marché des milieux de culture.

Par utilisateur final : la vague d'externalisation élève les CDMO au rang de base de clientèle à la croissance la plus rapide

Les innovateurs pharmaceutiques et biotechnologiques représentaient 36,65 % de la consommation en 2025, mais les pressions de préservation du capital poussent les entreprises en phase précoce vers la production externalisée, propulsant les CDMO à un TCAC de 15,32 % jusqu'en 2031. Le pouvoir d'achat consolidé des CDMO comprime les prix par litre mais garantit les volumes, obligeant les fournisseurs à développer des équipes de services techniques qui optimisent les procédés des clients en interne.

Les instituts académiques et les laboratoires de santé publique, représentant environ un cinquième du marché, restent sensibles aux prix et se tournent vers les poudres déshydratées. Les centres de diagnostic, alimentés par les programmes de résistance aux antimicrobiens, élargissent l'utilisation des milieux en gélose et chromogènes, soutenant une demande à marge intermédiaire. Le marché des milieux de culture se bifurque ainsi : des liquides BPF haute spécification pour les thérapeutiques commerciales, et des poudres axées sur les coûts pour la recherche et les tests.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par automatisation de la préparation : les systèmes fermés dominent les suites BPF

Les lignes de milieux automatisées contrôlaient 55,23 % des revenus en 2025 et croissent à un TCAC de 16,42 % grâce aux usines de thérapie génique et cellulaire où un seul événement de contamination peut anéantir 50 millions USD de produit. Les capteurs en ligne vérifient le pH et l'osmolalité, tandis que les dossiers de lot électroniques accélèrent les audits. La préparation manuelle persiste dans les milieux académiques et les ateliers de biosimilaires de bas niveau, mais la hausse des coûts de main-d'œuvre et le contrôle réglementaire accéléreront la migration, poussant les modules automatisés plus profondément dans le marché des milieux de culture d'ici la fin de la décennie.

Par application bioprocédé : la thérapie cellulaire et génique propulse une demande à forte croissance

Les anticorps monoclonaux génèrent encore 42,23 % du volume, mais la thérapie cellulaire et génique progresse à un TCAC de 17,82 % à mesure que les approbations de CAR-T se multiplient et que les plateformes allogéniques recherchent des milieux d'expansion évolutifs. Ces procédés autologues nécessitent des cytokines et des enzymes xéno-libres qui préservent le phénotype tout en assurant une stérilité de qualité clinique, accordant une latitude de tarification premium.

Les développeurs de vaccins continuent de tirer parti des actifs de l'ère pandémique ; les candidats à l'ARNm axés sur l'oncologie nécessitent des milieux HEK293 à haute densité, renforçant une consommation de base prévisible. Les producteurs d'enzymes recombinantes ajoutent des volumes réguliers, bien que plus lents, qui lissent les cycles d'utilisation des capacités des fournisseurs sur l'ensemble du marché des milieux de culture.

Analyse géographique

L'Amérique du Nord a dominé le marché des milieux de culture avec 38,23 % de part en 2025, concentrant des installations de biologiques à grande échelle et pionnier dans l'adoption du bioprocédé continu. Les initiatives fédérales américaines en matière de thérapies avancées et un écosystème de capital-risque robuste protègent davantage la demande, ancrant des contrats d'approvisionnement pluriannuels qui favorisent les fournisseurs établis. Le Canada contribue à une demande de niche via des pôles de médecine régénérative en Ontario et en Colombie-Britannique, où des subventions provinciales soutiennent des programmes de cellules souches en phase précoce.

L'Europe maintient une croissance mature mais stable, tirant parti des normes de qualité strictes de l'Agence européenne des médicaments et d'un dense corridor de CDMO s'étendant de l'Irlande à travers l'Allemagne jusqu'à la Suisse. La poussée de la région vers la biofabrication verte stimule également l'intérêt pour les formulations de milieux à empreinte carbone réduite, ouvrant des projets pilotes d'approvisionnement pour des alternatives d'hydrolysats d'origine végétale. Les incitations gouvernementales à la préparation aux pandémies maintiennent les capacités de production de vaccins à ARNm en ligne, soutenant la consommation de base de milieux liquides.

L'Asie-Pacifique progresse à un TCAC de 15,42 % — le plus rapide au monde — portée par les politiques d'autosuffisance de la Chine imposant l'approvisionnement domestique et le secteur des CDMO compétitif en coûts de l'Inde qui remporte des contrats occidentaux. Les grands acteurs sud-coréens, Samsung Biologics et Celltrion, développent des suites de perfusion, augmentant les besoins en milieux riches en nutriments. Les fabricants d'Asie du Sud-Est, incités par les opportunités de certification halal, émergent, tandis que l'usine Moderna en Australie cimente la pertinence de l'Océanie. Le Moyen-Orient et l'Afrique connaissent une adoption progressive, liée aux programmes de diversification du Conseil de coopération du Golfe et à l'amélioration des capacités de test des agents pathogènes en Afrique du Nord. L'Amérique latine, menée par le Brésil, développe ses capacités de biosimilaires mais fait face à une volatilité monétaire qui tempère les cycles d'achat.

Paysage réglementaire

Les exigences réglementaires relatives aux produits biologiques et aux thérapies avancées poussent les milieux de culture vers une plus grande traçabilité et un contrôle plus strict des matières d'origine animale et humaine. En avril 2024, la FDA américaine a publié un projet de recommandations CMC axées sur les CGT traitant de l'utilisation et de la qualification des matières d'origine humaine et animale dans les dossiers de soumission, renforçant les attentes concernant la transparence des approvisionnements et le contrôle des risques qui se répercutent sur les fournisseurs de milieux et de matériaux auxiliaires.

En Europe, l'EMA a mis à jour ses lignes directrices de questions-réponses en octobre 2024 concernant les informations de contrôle microbien pour les réactifs de culture cellulaire sous les BPF, clarifiant les attentes en matière de documentation tout en maintenant l'exigence sous-jacente de pureté microbienne appropriée. La norme ISO 20399:2022 relative aux matériaux auxiliaires en thérapie cellulaire et génique fournit un cadre structuré de gestion des risques qui façonne les systèmes qualité des fournisseurs, y compris les accords de notification de changement et la divulgation de la composition qualitative nécessaires aux titulaires d'autorisation de mise sur le marché pour maintenir des dossiers réglementaires à jour.

Paysage concurrentiel

Le marché des milieux de culture présente une fragmentation modérée : Thermo Fisher Scientific, Merck KGaA, Sartorius, Lonza et Cytiva de Danaher commandent ensemble une part significative mais non écrasante, laissant aux acteurs régionaux une marge de manœuvre significative. Les acteurs établis renforcent leurs positions grâce à l'intégration verticale des matières premières — l'acquisition d'acides aminés de Merck en Corée du Sud en 2025 améliore la sécurité d'approvisionnement — et en intégrant des équipes de développement de procédés au sein des sites clients pour créer des coûts de changement.

Les challengers régionaux tels que HiMedia Laboratories, KOHJIN Bio et PAN-Biotech pratiquent des prix inférieurs et des délais de livraison plus courts, notamment là où des certifications localisées — halal, casher, ISO 13485 — offrent des avantages immédiats dans les appels d'offres. Parallèlement, des start-ups de formulation pilotées par l'IA s'associent aux CDMO pour comprimer les cycles d'optimisation des milieux d'un an à un trimestre, menaçant de détrôner les calendriers de R&D existants. L'activité en matière de brevets reste vigoureuse : Thermo Fisher dépasse 150 dépôts actifs liés aux composants chimiquement définis, tandis que les mises à niveau Ambr de Sartorius sécurisent des jumeaux numériques qui affinent les alimentations en nutriments dans les réacteurs à perfusion[3]Office américain des brevets et des marques, "Recherche dans la base de données des brevets," uspto.gov.

Les capacités d'automatisation ancrent désormais les offres concurrentielles. Les fournisseurs regroupant des mélangeurs à usage unique, des analyses en ligne et des logiciels validés vendent des solutions BPF holistiques plutôt que des poudres de commodité, permettant des primes de prix et des verrouillages multi-sites qui cristallisent des revenus à long terme. Les perspectives de niche — milieux pour organoïdes, halal et perfusion continue — offrent des zones d'expansion en terrain vierge pour les entrants agiles, assurant un renouvellement continu et une tarification dynamique au sein du marché mondial des milieux de culture.

Leaders du secteur des milieux de culture

Merck KGaA (MilliporeSigma)

Sartorius AG

Thermo Fisher Scientific Inc.

Danaher Corp. (Cytiva)

Lonza Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité consiste à construire des réseaux d'intrants et de distribution de qualité BPF plus régionalisés, réduisant l'exposition aux contraintes liées aux acides aminés de qualité pharmaceutique et aux composants recombinants. En Europe, Brenntag Pharma et Evonik REXIM ont signé un partenariat de distribution stratégique pour les acides aminés de qualité BPF REXIM, effectif à partir du 1er juillet 2026, soutenant la disponibilité des matières premières pour les milieux chimiquement définis et aidant les fabricants de milieux et les acheteurs biopharmaceutiques à simplifier la qualification des intrants clés.

Les ajouts de capacité et les services à plus forte valeur ajoutée autour de la formulation évoluent également au-delà des poudres de base vers des formats liquides prêts à l'emploi et un soutien au développement pour la fabrication réglementée. Cytiva a achevé une expansion sur son site de Logan, dans l'Utah, en juin 2026, doublant sa capacité de production de milieux liquides, tandis que Sartorius Stedim Biotech a ouvert un centre de compétences de 140 millions d'euros à Fribourg, en Allemagne, en mai 2026, pour des composants critiques en qualité destinés à la thérapie cellulaire et génique tels que les cytokines et les facteurs de croissance.

Développements récents du secteur

- Juin 2026 : Cytiva a achevé une expansion de son site de Logan, dans l'Utah, portant la superficie à plus de 240 000 pieds carrés et doublant sa capacité de production de milieux de culture cellulaire liquides. Le projet, soutenu par la BARDA, renforce la résilience de l'approvisionnement national en milieux liquides BPF à haut volume et soutient les clients qui développent la fabrication de produits biologiques et de vaccins.

- Décembre 2025 : Thermo Fisher Scientific a élargi son portefeuille Gibco Bacto avec des milieux chimiquement définis de nouvelle génération visant à améliorer la productivité de la biofabrication d'E. coli. Ce lancement soutient la cohérence des processus et les besoins en documentation pour la production réglementée en réduisant la variabilité associée aux intrants complexes ou d'origine animale.

- Juillet 2024 : Merck a annoncé une initiative d'expansion en Chine liée aux milieux de culture cellulaire et à l'approvisionnement bioprocédé associé, renforçant son empreinte locale de fabrication et de services pour les clients biopharmaceutiques. Une disponibilité régionale accrue soutient des délais et des cycles de qualification plus rapides pour les milieux BPF et les matières premières, tandis que les exigences d'approvisionnement local se renforcent dans certaines régions d'Asie-Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des milieux de culture couvre les milieux prêts à l'emploi ou préparés et les formulations connexes utilisées pour cultiver, entretenir et tester des micro-organismes et des cellules dans des contextes de laboratoire, cliniques et industriels, mesuré en valeur (USD).

Exclusions du périmètre : nous excluons les instruments de laboratoire, les incubateurs et les consommables de laboratoire généraux qui ne font pas partie du produit de milieu de culture lui-même.

Aperçu de la segmentation

- Par type de milieu

- Milieux de culture chromogènes

- Milieux de culture déshydratés

- Milieux de culture préparés / prêts à l'emploi

- Par formulation

- Milieux à base de sérum

- Milieux sans sérum

- Milieux chimiquement définis

- Milieux de culture de cellules souches

- Milieux spéciaux / personnalisés

- Par état physique

- Milieux liquides

- Milieux en poudre

- Milieux semi-solides / en gel

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de développement et de fabrication sous contrat (CDMO)

- Instituts académiques et de recherche

- Laboratoires cliniques et de diagnostic

- Autres utilisateurs finaux

- Par automatisation de la préparation

- Préparation manuelle des milieux

- Systèmes de préparation automatisée des milieux

- Par application bioprocédé

- Anticorps monoclonaux

- Vaccins (ARNm, à vecteurs viraux, sous-unitaires)

- Thérapie cellulaire et génique

- Protéines et enzymes recombinantes

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des jeux de données publics qui aident à fixer les limites extérieures de l'offre et de la demande. Nous utilisons généralement des types de sources telles que l'Organisation mondiale de la santé (OMS), le CDC américain et la FDA américaine pour le contexte des tests et de l'usage clinique, et nous vérifions les signaux commerciaux et de production à l'aide de UN Comtrade et des portails statistiques nationaux.

Pour rendre le modèle pratique, nous examinons également des revues à comité de lecture pour les évolutions des pratiques de culture cellulaire et des formulations de milieux, et nous utilisons les dépôts d'entreprises et les présentations aux investisseurs pour comprendre l'exposition au chiffre d'affaires par consommables des sciences de la vie. Les bases de données de brevets et une base de données au niveau des expéditions import-export sont utilisées de manière sélective pour confirmer l'activité dans les catégories de milieux spécialisés et valider les mouvements au niveau national des intrants clés. Ces sources ne sont pas exhaustives, et nous intégrons également d'autres références publiques et payantes lors des étapes de collecte, de validation et de clarification des données.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la vérification de ce qui est réellement acheté et utilisé dans la production biopharmaceutique, les laboratoires cliniques et diagnostiques, et la recherche académique, puis sur la conciliation avec ce qui est visible dans les données publiques. Nous échangeons avec des fabricants, des distributeurs et des utilisateurs finaux dans les principales régions afin de pouvoir tester et ajuster des hypothèses telles que la tarification, l'évolution du mix et l'adoption de milieux sans sérum ou chimiquement définis.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs (CXO) : 14 % | APAC : 46 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit en utilisant une approche descendante et ascendante. La voie descendante reconstruit la demande en reliant l'intensité des tests de laboratoire et l'activité bioprocédé à la consommation de milieux de culture, puis en cartographiant cette dépense en utilisant les bandes de prix observées et le mix. Une fois le bassin de demande façonné, nous utilisons des vérifications ascendantes sélectives, telles que l'agrégation des revenus des fournisseurs échantillonnés, les répartitions des canaux de distribution, et le PMV multiplié par le volume pour les principaux formats de milieux.

Les principaux intrants du modèle incluent la montée en échelle de la production de produits biologiques et de vaccins, le rythme d'expansion des pipelines de thérapie cellulaire et génique, la pénétration des formulations sans sérum et chimiquement définies, et le déplacement de part vers les milieux préparés ou prêts à l'emploi par rapport aux formats déshydratés. Nous suivons également le poids relatif des utilisateurs finaux tels que les entreprises pharmaceutiques et biotechnologiques, les CDMO et les laboratoires de diagnostic, car leurs habitudes d'utilisation et leurs cycles de réapprovisionnement diffèrent. Pour la prévision, nous menons une analyse de scénarios puis l'ancrons au consensus des experts sur les ajouts de capacité, les volumes de tests et la progression des prix, ce qui aide à maintenir des hypothèses de croissance réalistes lorsque les données au niveau des pays sont limitées. Lorsque les vérifications ascendantes sont incomplètes, les éléments manquants sont traités par interpolation prudente puis retestés avec les retours d'entretiens avant que les totaux finaux ne soient fixés.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées afin que le chiffre final du marché ne dépende pas d'un seul jeu de données ou d'un seul flux d'entretiens. Les analystes comparent les résultats à des signaux indépendants tels que les mouvements commerciaux, les annonces publiques d'expansion de fabrication et les revenus de segments déclarés, puis étudient tout écart important avant son approbation.

Une seconde étape de révision teste la logique de calcul, la cohérence des unités et le traitement des devises entre les pays, suivie d'un recontact ciblé lorsqu'un paramètre sort de la plage attendue. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent susceptibles de modifier la tarification, la disponibilité de l'offre ou les tendances de la demande. Avant la livraison, le modèle est relancé avec les intrants les plus récents disponibles afin que les clients reçoivent une vision actuelle.

Taille du marché des milieux de culture de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les milieux de culture ne correspondent souvent pas car les périmètres sont définis différemment et les paramètres temporels ne sont pas toujours les mêmes. Les principaux facteurs tendent à être ce qui est comptabilisé comme milieu de culture par rapport aux consommables de laboratoire adjacents, quels utilisateurs finaux sont inclus, et si l'année indiquée est une année de base, une année d'estimation ou un point de départ de prévision.

En suivant les bandes de prix et les évolutions du mix des utilisateurs finaux, puis en les vérifiant par des recontacts d'entretiens, Mordor Intelligence maintient l'estimation des milieux de culture liée à des formats de milieux définis (préparés, déshydratés et formulations spécialisées) au lieu de la laisser s'étendre à des paniers de réactifs de laboratoire plus larges ou se restreindre à des définitions cellulaires uniquement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,77 milliards USD (2026) | |

| Éditeur sectoriel A | 5,01 milliards USD (2024) | Utilise une année de base plus ancienne et une courbe de croissance plus lente, et la description du périmètre semble plus large dans les intitulés de segmentation mais moins approfondie sur la validation de la progression des prix et du mix préparé/déshydraté, ce qui peut tirer la taille du marché vers le bas lorsque les volumes augmentent. |

| Éditeur mondial B | 9,60 milliards USD (2025) | Inclut probablement un ensemble de culture de laboratoire plus large (microbien plus usage cellulaire et tissulaire plus étendu) et applique un point de départ et une logique de prix différents selon les applications, ce qui peut gonfler l'estimation si les réactifs adjacents et les milieux définis haut de gamme sont regroupés. |

L'écart dans le tableau provient principalement du choix de l'année et des limites du périmètre, en particulier de la manière dont les milieux préparés, les formulations spécialisées et l'usage clinique sont traités. Notre approche reste traçable car chaque étape majeure est liée à un moteur mesurable tel que l'échelle des bioprocédés, l'intensité des tests de laboratoire et une évolution réaliste du PMV, puis revérifiée avant que la valeur finale ne soit validée.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de milieux de culture d'ici 2031 ?

La taille du marché des milieux de culture devrait atteindre 15,05 milliards USD d'ici 2031 avec un TCAC de 14,12 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide en matière de consommation de milieux de culture ?

L'Asie-Pacifique affiche l'adoption la plus rapide à un TCAC de 15,42 %, portée par les politiques d'autosuffisance chinoises et le développement des CDMO en Inde.

Quelle tendance de formulation est la plus favorisée par les autorités réglementaires ?

Les milieux chimiquement définis et sans composants d'origine animale sont préférés car ils offrent une traçabilité complète et réduisent le risque d'agents adventices.

Pourquoi les systèmes de préparation automatisés gagnent-ils des parts de marché ?

L'automatisation à système fermé réduit la contamination, diminue les heures des techniciens et fournit des dossiers de lot électroniques qui satisfont aux audits BPF.

Quel segment d'application connaîtra la plus forte augmentation de l'utilisation des milieux ?

La thérapie cellulaire et génique affiche un TCAC de 17,82 % à mesure que les pipelines CAR-T et allogéniques se développent à l'échelle mondiale.

Quel problème de matières premières limite la croissance à court terme ?

Les hausses de prix et les pénuries d'acides aminés de qualité pharmaceutique et de protéines recombinantes compriment les marges des fournisseurs et retardent les expansions.

Dernière mise à jour de la page le: