Taille et Part du Marché des Serveurs de Dispositifs Série

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

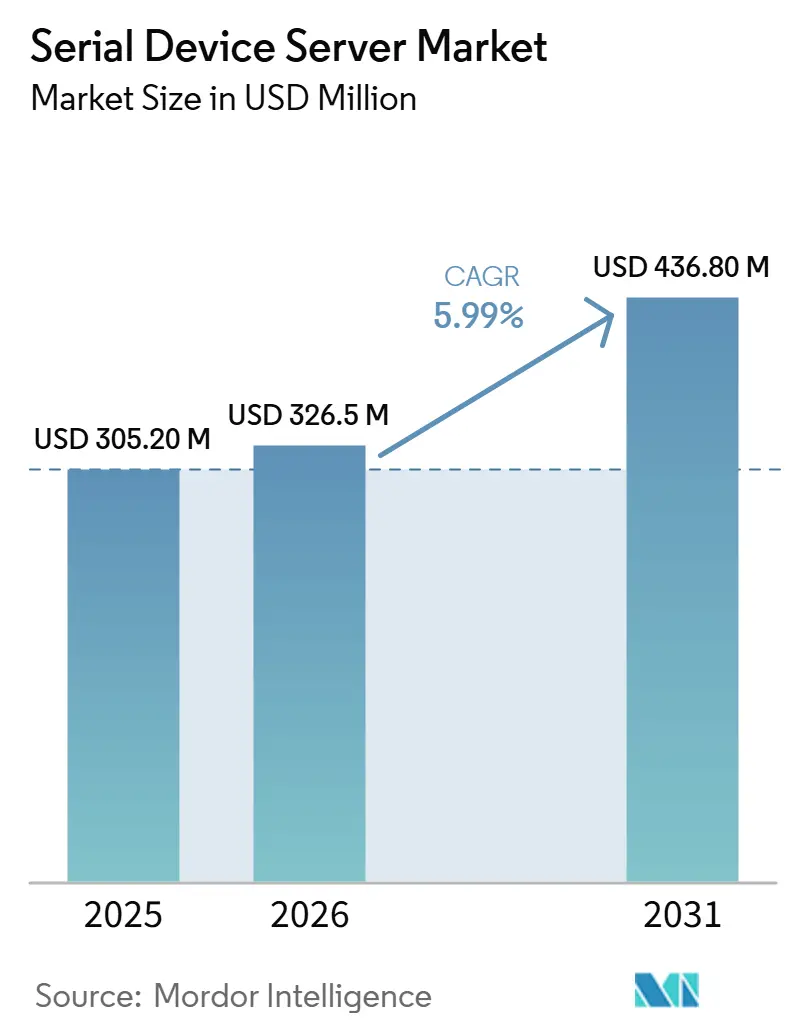

| Taille du Marché (2026) | 326.5 Millions de dollars américains |

| Taille du Marché (2031) | 436.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Serveurs de Dispositifs Série par Mordor Intelligence

La taille du marché des serveurs de dispositifs série devrait augmenter de 326,50 millions USD en 2026 à 436,80 millions USD d'ici 2031, avec un CAGR de 5,99 % sur la période 2026-2031. La demande est en hausse car les propriétaires d'usines, les services publics et les opérateurs de transport connectent les équipements RS-232, RS-422 et RS-485 existants aux réseaux Ethernet et cellulaires modernes sans remplacer les actifs fonctionnels. Les cycles de renouvellement du matériel dans les secteurs de la fabrication et de l'énergie se sont raccourcis, car les mandats de sécurité tels que NERC-CIP et IEC 62443 considèrent désormais les liaisons série non chiffrées comme non conformes. Les fournisseurs certifiés selon ces normes obtiennent le statut de fournisseur privilégié, et le pouvoir de fixation des prix s'ensuit. Les programmes de modernisation en Asie-Pacifique, les dépenses en cybersécurité en Amérique du Nord et les mises à niveau de la signalisation ferroviaire en Europe maintiennent une demande soutenue pour les passerelles multiports, tandis que les options cellulaires ouvrent les sites pétroliers et miniers éloignés à l'analyse de maintenance prédictive.

Points Clés du Rapport

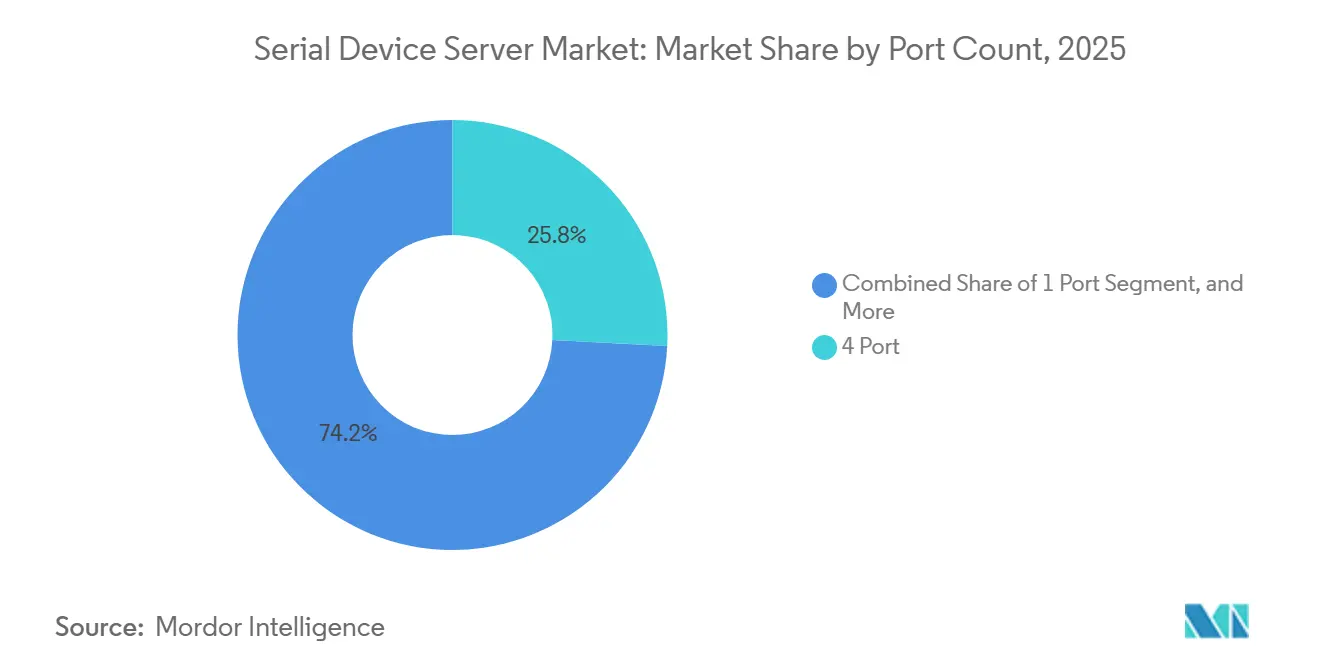

- Par nombre de ports, les dispositifs à 4 ports ont représenté 25,81 % de la part de marché des serveurs de dispositifs série en 2025, et le segment 32 ports et plus devrait progresser à un CAGR de 7,80 % jusqu'en 2031.

- Par connectivité, l'Ethernet filaire a représenté 41,31 % du chiffre d'affaires en 2025, tandis que les passerelles cellulaires devraient se développer à un CAGR de 9,20 % jusqu'en 2031 sur le marché des serveurs de dispositifs série.

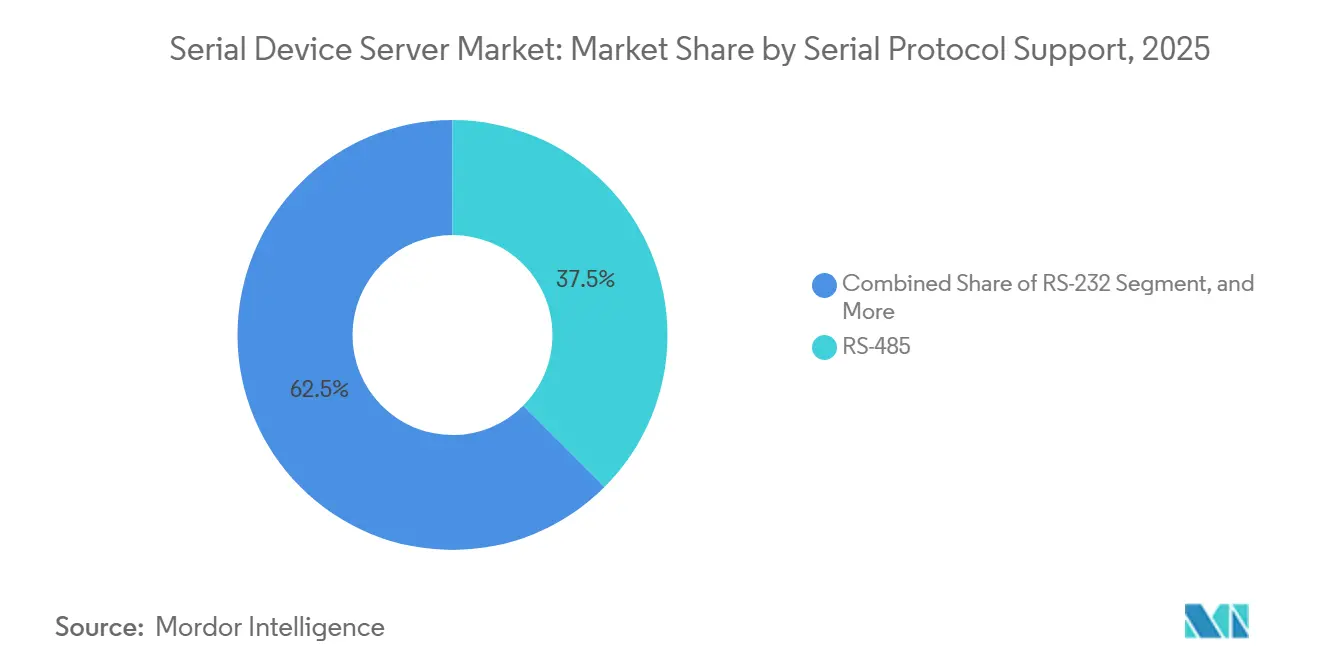

- Par protocole série, le segment RS-485 devrait représenter 37,50 % de la part de chiffre d'affaires sur le marché des serveurs de dispositifs série, tandis que le segment multiprotocole (MEI) devrait croître à un CAGR de 7,40 %.

- Par facteur de forme, les modèles sur rail DIN ont représenté 46,56 % du marché des serveurs de dispositifs série en 2025, tandis que le segment embarqué/niveau carte devrait croître à un CAGR de 6,90 % pendant la période de prévision.

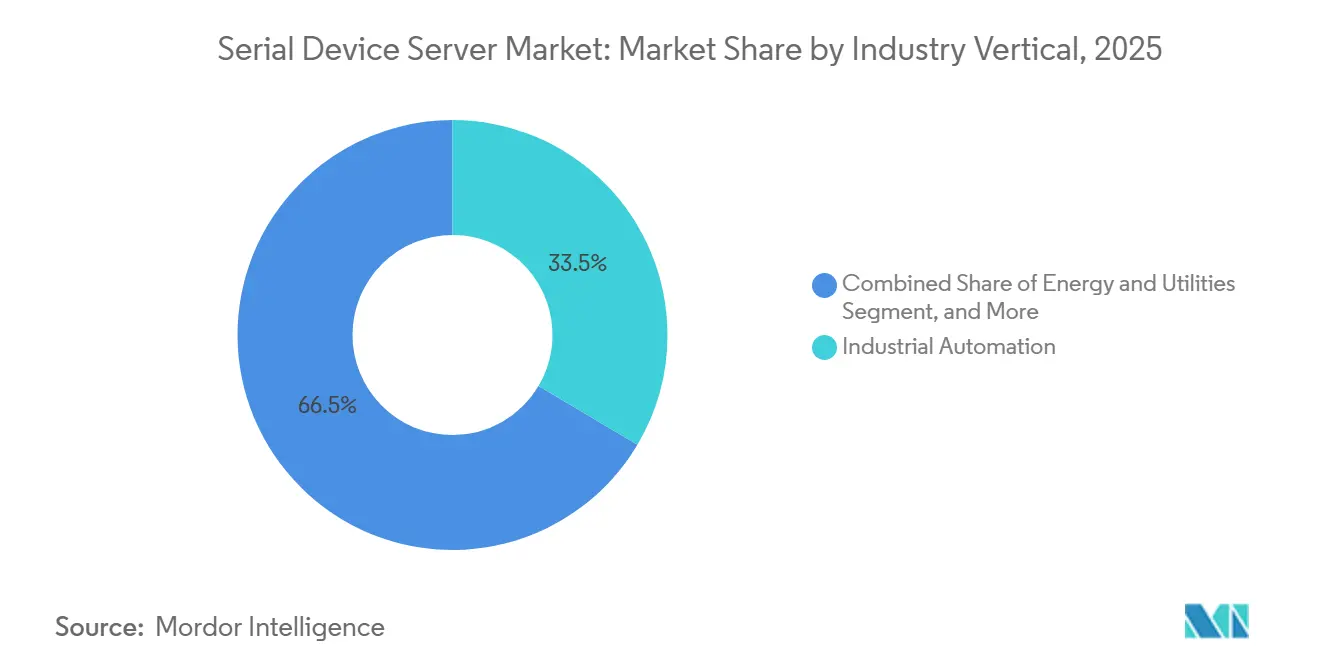

- Par secteur d'activité, le segment de l'automatisation industrielle devrait représenter environ 33,52 % du chiffre d'affaires sur le marché des serveurs de dispositifs série, avec la santé et les dispositifs médicaux croissant à un CAGR de 8,05 %.

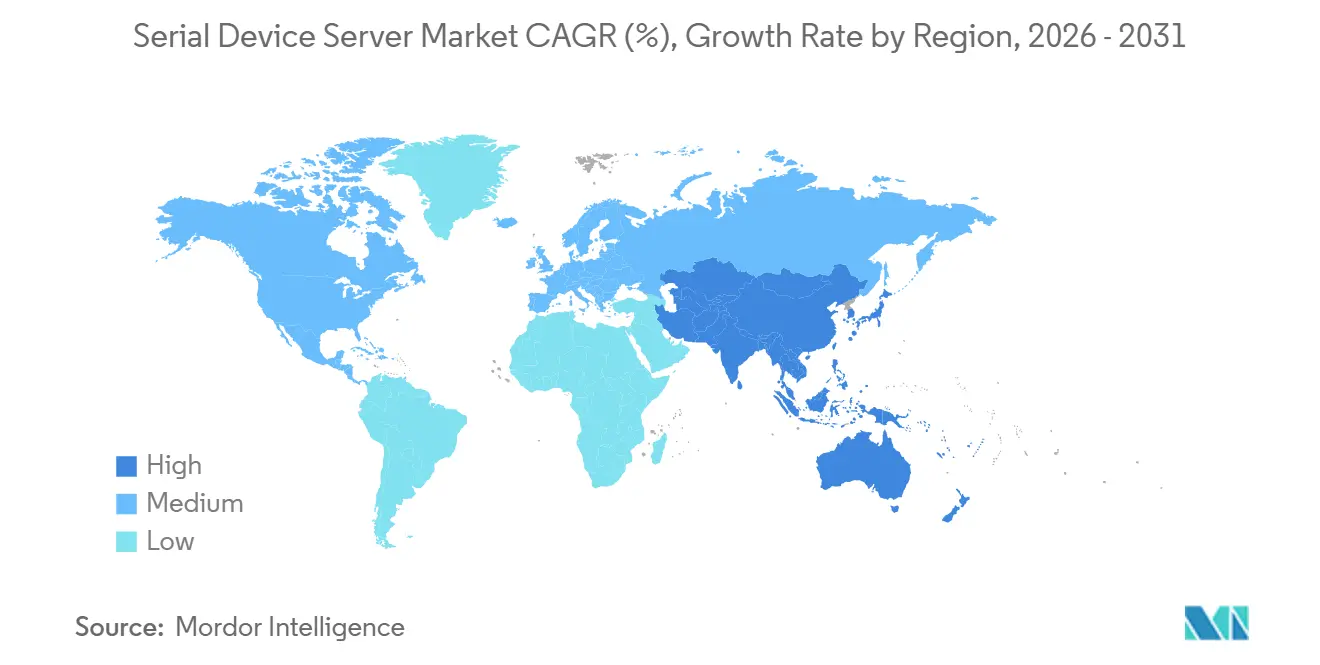

- Par géographie, l'Amérique du Nord a capturé la majorité du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique croît à un CAGR de 9,30 % jusqu'en 2031 sur le marché des serveurs de dispositifs série.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de l'Industrie 4.0 et de l'IIoT | +1.8% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Transition des réseaux série vers les réseaux Ethernet | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de gestion à distance des dispositifs | +1.2% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Conformité à la cybersécurité des technologies opérationnelles | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Inférence d'IA en périphérie au niveau des passerelles | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Besoins de connectivité existants dans les sites industriels existants | +0.5% | Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'Industrie 4.0 et de l'IIoT

Les fabricants qui cherchent à obtenir des analyses en temps réel doivent extraire les données enfermées dans des automates programmables et des variateurs vieux de plusieurs décennies. Les serveurs de dispositifs série préservent le câblage installé tout en ajoutant une connectivité IP, évitant ainsi les coûteuses interruptions liées aux remplacements complets de contrôleurs. Les modèles multiports réduisent le nombre de commutateurs, simplifient la topologie et offrent une gestion unifiée, une étape essentielle vers le gain de productivité plus élevé associé aux déploiements complets de l'Industrie 4.0. L'adoption est la plus intense en Chine et en Inde, où les machines pré-Ethernet dominent, et en Allemagne et en Italie, où les directives sur l'efficacité énergétique exigent une télémétrie granulaire des machines.

Transition des réseaux série vers les réseaux Ethernet

Les services publics et les opérateurs ferroviaires décommissionnent les liaisons SCADA série propriétaires au profit de l'Ethernet pour la bande passante, la gestion standardisée et le trafic chiffré. Pendant la migration, les armoires de sous-stations remplies d'UTR communiquent toujours en RS-485, rendant les passerelles série vers Ethernet robustes indispensables. Les services publics nord-américains accélèrent les mises à niveau pour se conformer à NERC-CIP, tandis que les chemins de fer européens intègrent les enclenchements existants aux systèmes de contrôle des trains basés sur IP.[1]North American Electric Reliability Corporation, "Normes de protection des infrastructures critiques," nerc.com Les passerelles robustifiées avec double alimentation électrique et tolérances de température étendues sont privilégiées, car les armoires se trouvent souvent à l'extérieur.

Demande de gestion à distance des dispositifs et de maintenance prédictive

L'intelligence en périphérie permet aux équipes de visualiser les lecteurs de codes-barres, les balances et les dispositifs médicaux depuis des tableaux de bord cloud, faisant passer la maintenance d'un calendrier fixe à un calendrier basé sur l'état. Les serveurs de dispositifs série dotés de MicroPython ou de scripts similaires filtrent le bruit, convertissent les paquets propriétaires et ne transmettent en amont que les données exploitables, réduisant ainsi les coûts de bande passante cellulaire. Les réseaux de santé s'appuient sur des passerelles côté patient testées selon la norme IEC 60601-1, soulignant la conformité comme facteur de différenciation.

La conformité à la cybersécurité des technologies opérationnelles stimule les passerelles sécurisées

NERC-CIP, IEC 62443 et la loi européenne sur la cyberrésilience imposent le chiffrement, le contrôle d'accès basé sur les rôles et la journalisation des audits dans l'ensemble des technologies opérationnelles. Les passerelles conformes au niveau de sécurité 2 de l'IEC 62443-4-2, comme la gamme NPort 6000-G2 de Moxa Inc., franchissent plus rapidement les listes de contrôle des achats que les concurrents non certifiés.[2]Moxa Inc., "Moxa établit une nouvelle référence de sécurité pour les serveurs de dispositifs série avec la première certification IEC 62443-4-2 au monde," moxa.com Les fabricants de composants obtenant la validation IEC 62443-4-1 réduisent davantage le risque lié à la chaîne d'approvisionnement, donnant aux fournisseurs certifiés un avantage matériel dans les secteurs réglementés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers des dispositifs nativement compatibles Ethernet | -1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix dans les économies émergentes | -0.9% | Asie-Pacifique, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Rareté des micrologiciels compatibles IPv6 | -0.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Limites du spectre radioélectrique dans les villes denses | -0.3% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des Dispositifs Industriels Nativement Compatibles Ethernet

Les projets d'automatisation en site vierge spécifient désormais des contrôleurs, des variateurs et des capteurs avec Ethernet-APL ou EtherNet/IP intégrés, éliminant entièrement le besoin de conversion. Des cycles de renouvellement du matériel plus courts aux États-Unis et en Allemagne accélèrent cette tendance, réduisant la demande de remplacement pour les passerelles autonomes. Les fournisseurs répondent en intégrant des capacités de calcul en périphérie et des scripts de traduction de protocoles pour rester pertinents, mais le vent contraire persiste.

Sensibilité aux prix dans les économies émergentes

Les petites usines au Brésil, au Nigeria ou au Vietnam se tournent vers des dongles USB vers RS-232 à 10 USD plutôt que vers des serveurs de qualité professionnelle à 150 USD. Ces dispositifs bas de gamme manquent de sécurité, mais les contraintes budgétaires à court terme l'emportent sur les coûts du cycle de vie. Les fabricants de marque ont introduit des références simplifiées, risquant une érosion des marges. Les intégrateurs regroupent l'installation et le support pour justifier les prix premium, mais le modèle de service ne s'adapte que là où une main-d'œuvre qualifiée est disponible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par nombre de ports : la consolidation favorise l'adoption haute densité

Les châssis haute densité remplacent les flottes de boîtiers à usage unique. En 2025, le niveau à 4 ports représentait 25,81 % du chiffre d'affaires, tandis que la catégorie 32 ports et plus devrait afficher un CAGR de 7,80 % jusqu'en 2031. Les opérateurs consolident les points terminaux série pour réduire les unités de rack et simplifier le câblage. La classe à 8 ports représentait une part significative du marché dans les salles de contrôle de taille moyenne, tandis que les passerelles à 2 ports desservaient les puits éloignés ou les kiosques. L'adoption du niveau à 16 ports dans les services publics reste stable à mesure que les sous-stations se modernisent progressivement.

Une tendance parallèle à la configuration à distance favorise les modèles avec alimentation à échange à chaud et doubles liaisons montantes Ethernet. À mesure que les outils de micrologiciel arrivent à maturité, un seul technicien peut réaffecter les ports de RS-232 à RS-485 sans visites sur site, un avantage essentiel pour les multinationales gérant des milliers d'armoires. Ainsi, le marché des serveurs de dispositifs série continue de se tourner vers du matériel flexible et haute densité qui réduit à la fois l'encombrement et les heures de travail.

Par type de connectivité : les passerelles cellulaires gagnent des parts

L'Ethernet filaire est resté dominant, représentant un chiffre d'affaires significatif en 2025, tandis que les options cellulaires/LTE se développent à un CAGR de 9,20 %. Les services publics qui surveillent les ressources énergétiques distribuées utilisent les variantes CAT-M et NB-IoT lorsque la fibre n'est pas disponible. Le Wi-Fi représentait une part significative du marché, notamment sur les lignes temporaires dans les hôpitaux ou les centres d'exposition. Les modules série sur USB sont utilisés dans les ordinateurs en périphérie sans ventilateur qui nécessitent des cartes compactes tout-en-un.

La niche la plus rentable est le double mode cellulaire plus Ethernet, permettant des chemins de basculement qui satisfont les contrats de disponibilité stricts. Les fabricants de passerelles préinstallent désormais des eSIM opérateur, accélérant le déploiement dans les zones difficiles d'accès. À mesure que les campus 5G privés se multiplient, les fournisseurs proposant des passerelles certifiées pour la bande n77 obtiennent un accès anticipé aux budgets des usines intelligentes, renforçant les perspectives à long terme des références cellulaires au sein du marché des serveurs de dispositifs série.

Par prise en charge des protocoles série : RS-485 domine le contrôle industriel

RS-485 représentait 37,50 % du chiffre d'affaires en 2025, car les lignes Modbus multi-points restent omniprésentes dans la CVC et l'automatisation des procédés. RS-232 a conservé une part significative pour les liaisons point à point dans le commerce de détail et les diagnostics. Les ports multiprotocoles, configurables par logiciel, croissent à un CAGR de 7,40 %. Cette évolution réduit la complexité des références pour les distributeurs et permet aux utilisateurs finaux de réaffecter les stocks à mesure que les périmètres des projets évoluent.

Les équipementiers préfèrent les passerelles qui mappent des trames propriétaires obscures vers MQTT ou OPC UA, puis les transmettent aux clouds publics, élevant la capacité multiprotocole d'une commodité à une nécessité absolue. Les fournisseurs intègrent des bacs à sable de script afin que les intégrateurs puissent traiter les dialectes série ponctuels sans attendre les versions de micrologiciel, maintenant les modernisations de sites existants dans les délais.

Par facteur de forme : les montages sur rail DIN dominent les déploiements industriels

Le segment montage sur rail DIN représentait 46,56 % du chiffre d'affaires en 2025. L'espace dans les armoires de commande est limité, et les installateurs souhaitent des unités à clipser partageant le même rail de 35 mm que les relais et les disjoncteurs. Les serveurs en rack, avec une part significative, dominent les centres de données et les salles de contrôle centrales. Le segment embarqué/niveau carte devrait croître à un CAGR de 6,90 %, car les constructeurs de machines intègrent la connectivité au niveau de la carte pour réduire le nombre d'enceintes.

Les boîtiers à montage en panneau sont utilisés dans les kiosques et les flottes de distributeurs automatiques, où les voyants d'état visibles aident le personnel non technique. Les fabricants de passerelles harmonisent les micrologiciels sur tous les facteurs de forme, facilitant la logistique des pièces de rechange et les déploiements de micrologiciels. Cette approche multiplateforme maintient le marché des serveurs de dispositifs série réactif face à des géométries d'armoires très différentes.

Par secteur d'activité : l'automatisation industrielle en tête, la santé accélère

L'automatisation industrielle représentait 33,52 % du chiffre d'affaires en 2025, les usines s'appuyant sur l'analyse prédictive. L'énergie et les services publics représentaient une part significative avec le renforcement du réseau, et le transport représentait une part significative à mesure que les opérateurs ferroviaires numérisaient la signalisation. La santé est le secteur en forte croissance, avec un CAGR de 8,05 % jusqu'en 2031, porté par l'intégration des dossiers médicaux électroniques et les exigences de proximité de la norme IEC 60601-1.

Les hôpitaux relevant de la santé et des dispositifs médicaux ayant subi des pénalités HIPAA spécifient désormais TLS 1.3, le marquage VLAN et l'export syslog dans chaque dossier d'appel d'offres, excluant le matériel générique. Commerce de détail et point de vente : toujours en cours de renouvellement massif des lecteurs de codes-barres, mais les marges restent faibles. L'automatisation des bâtiments convertit les boucles CVC BACnet et Modbus en tableaux de bord IP, sécurisant une part de 5,8 %.

Analyse Géographique

L'Asie-Pacifique était en tête avec 30,56 % du chiffre d'affaires en 2025 et devrait progresser à un CAGR de 9,30 % à mesure que la Chine modernise ses usines existantes et que l'Inde déploie des infrastructures de villes intelligentes. Les marques nationales à bas coût regroupent des applications de conversion de protocoles avec le matériel, élargissant l'adoption dans les villes de deuxième rang. Les cellules robotiques japonaises et les usines de semi-conducteurs coréennes, quant à elles, privilégient les passerelles à faible latence avec une planification déterministe.

L'Amérique du Nord représentait une part significative du chiffre d'affaires en 2025 et devrait croître sur le marché. L'application de NERC-CIP entraîne des achats en masse par les services publics, tandis que les transporteurs de fret connectent les bus J1939 via des serveurs cellulaires certifiés pour le routage en temps réel. Les expansions des fabricants de composants américains dans l'Illinois et au Mexique témoignent d'un optimisme quant à la chaîne d'approvisionnement nationale pour le marché des serveurs de dispositifs série.

L'Europe a capturé une part significative du chiffre d'affaires en 2025 et devrait croître à un CAGR significatif. Les modernisations de l'automatisation des bâtiments s'accélèrent à mesure que la directive européenne sur la performance énergétique des bâtiments exige des données énergétiques transparentes. La modernisation ferroviaire en Allemagne, en France et en Espagne intègre les postes de signalisation existants dans les dorsales IP, stimulant les ventes de rails DIN multiports. Le Moyen-Orient et l'Afrique ont ensemble affiché une part élevée, portés par les projets LTE dans les champs pétroliers du Golfe et les mises à niveau du réseau électrique sud-africain.

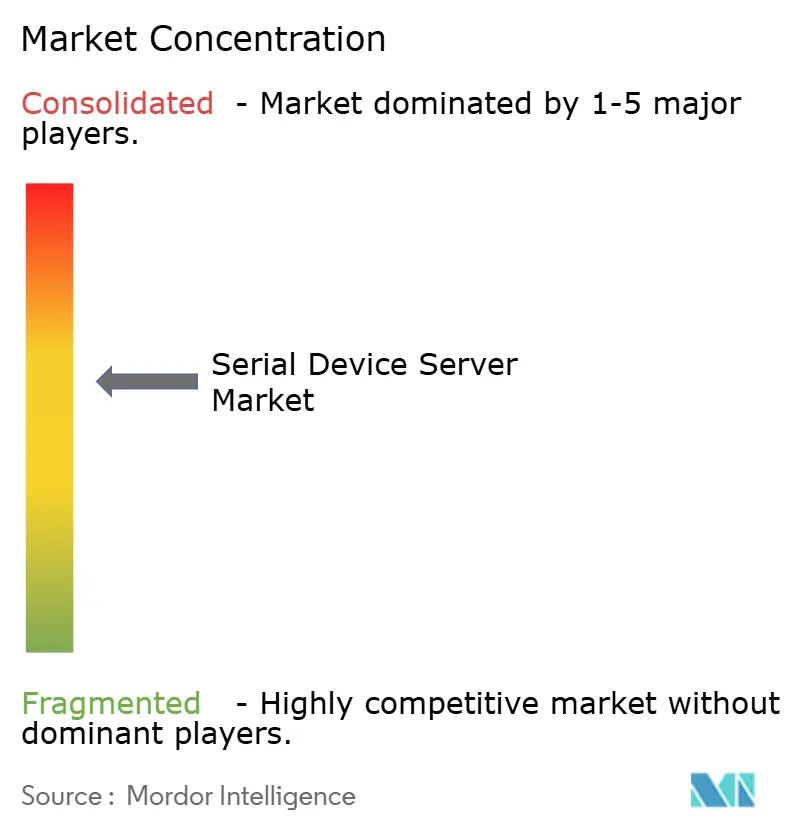

Paysage Concurrentiel

Le marché des serveurs de dispositifs série reste modérément concentré ; les cinq premières marques représentaient plus de la moitié du chiffre d'affaires en 2025. La certification émerge comme le nouveau fossé concurrentiel. La percée de Moxa Inc. avec l'IEC 62443-4-2 a déclenché une course à la certification que Digi International Inc., Advantech Co., Ltd., Lantronix Inc. et HMS Networks AB poursuivent désormais. HMS Networks AB a élargi sa portée en acquérant les actifs de cartes réseau industrielles de Molex pour 7 millions USD, ajoutant les gammes Anybus et Ewon à de nouveaux comptes nord-américains.[3]Source : HMS Networks AB, "HMS Networks a finalisé l'acquisition de l'activité de communications industrielles de Molex," hms-networks.com

La différenciation sur le marché des serveurs de dispositifs série s'est déplacée vers le logiciel. Les passerelles dotées d'environnements d'exécution Python, de tableaux de bord HTML5 et d'API cloud séduisent les acheteurs qui valorisent la gérabilité plutôt que les spécifications matérielles de base. Les fournisseurs regroupent de plus en plus des plateformes de gestion des dispositifs, des capacités de mise à jour du micrologiciel par voie hertzienne et des outils d'analyse en périphérie pour justifier des prix premium. La flexibilité des protocoles, notamment la prise en charge de MQTT, OPC-UA et Modbus, est devenue une attente de base plutôt qu'un facteur de différenciation. Les petites entreprises telles que Tibbo Technology Inc. et ACKSYS Communications & Systems se spécialisent dans les modules au niveau carte et les unités Wi-Fi robustifiées, se taillant un territoire protégé en ciblant des niches spécifiques aux applications où les grands fournisseurs offrent une personnalisation limitée.[4]Tibbo Technology Inc., "Serveurs de dispositifs série," tibbo.com

À mesure que les acheteurs quantifient le risque d'interruption, les services de cycle de vie deviennent le facteur décisif, faisant pencher les parts vers les fournisseurs qui regroupent les mises à jour du micrologiciel par voie hertzienne, les portails de suivi des actifs et le support 24h/24 et 7j/7.

Leaders du Secteur des Serveurs de Dispositifs Série

-

Moxa Inc.

-

Digi International Inc.

-

Lantronix Inc.

-

Advantech Co., Ltd.

-

Perle Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Moxa Inc. a obtenu le premier certificat au monde de niveau de sécurité 2 IEC 62443-4-2 pour les serveurs série, validé par Bureau Veritas.

- Avril 2026 : Microchip Technology a obtenu le niveau de maturité 2 IEC 62443-4-1 d'UL Solutions pour son cycle de développement sécurisé.

- Janvier 2026 : HARTING a étendu ses activités de fabrication et de recherche et développement dans l'Illinois et au Mexique, augmentant ses effectifs américains de 64 %.

- Novembre 2025 : HMS Networks AB a signé pour acquérir la même unité Molex, confirmant la clôture pour janvier 2026.

Portée du Rapport Mondial sur le Marché des Serveurs de Dispositifs Série

Le rapport sur le marché des serveurs de dispositifs série est segmenté par nombre de ports (1 port, 2 ports, 4 ports et plus), type de connectivité (Ethernet filaire, Wi-Fi sans fil et plus), prise en charge des protocoles série (RS-232, RS-422, RS-485, multiprotocole), facteur de forme (montage sur rail DIN, montage en rack et embarqué/niveau carte, montage en panneau), secteur d'activité (automatisation industrielle, énergie et services publics, transport et logistique, commerce de détail et point de vente, santé et dispositifs médicaux, automatisation des bâtiments et CVC, autre secteur d'activité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 1 port |

| 2 ports |

| 4 ports |

| 8 ports |

| 16 ports |

| 32 ports et plus |

| Ethernet filaire |

| Sans fil (Wi-Fi) |

| Cellulaire / LTE |

| Série sur USB |

| RS-232 |

| RS-422 |

| RS-485 |

| Multiprotocole (MEI) |

| Montage sur rail DIN |

| Montage en rack |

| Embarqué / Au niveau carte |

| Montage en panneau |

| Automatisation industrielle |

| Énergie et services publics |

| Transport et logistique |

| Commerce de détail et points de vente |

| Santé et dispositifs médicaux |

| Automatisation du bâtiment et CVC |

| Autre secteur d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Nombre de Ports | 1 port | ||

| 2 ports | |||

| 4 ports | |||

| 8 ports | |||

| 16 ports | |||

| 32 ports et plus | |||

| Par Type de Connectivité | Ethernet filaire | ||

| Sans fil (Wi-Fi) | |||

| Cellulaire / LTE | |||

| Série sur USB | |||

| Par Prise en Charge des Protocoles Série | RS-232 | ||

| RS-422 | |||

| RS-485 | |||

| Multiprotocole (MEI) | |||

| Par Facteur de Forme | Montage sur rail DIN | ||

| Montage en rack | |||

| Embarqué / Au niveau carte | |||

| Montage en panneau | |||

| Par Secteur d'Activité | Automatisation industrielle | ||

| Énergie et services publics | |||

| Transport et logistique | |||

| Commerce de détail et points de vente | |||

| Santé et dispositifs médicaux | |||

| Automatisation du bâtiment et CVC | |||

| Autre secteur d'activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des serveurs de dispositifs série ?

La taille du marché des serveurs de dispositifs série s'établit à 326,5 millions USD en 2026 et devrait atteindre 436,80 millions USD d'ici 2031, selon Mordor Intelligence.

À quelle vitesse le marché croît-il ?

Le marché enregistre un CAGR de 5,99 % sur la période 2026-2031, porté par les mises à niveau de l'Industrie 4.0, les mandats de cybersécurité et les déploiements de connectivité cellulaire.

Quelle région contribue le plus au chiffre d'affaires ?

L'Amérique du Nord est en tête avec 39,6 % du chiffre d'affaires mondial, soutenue par le déploiement accéléré de l'Internet des objets industriel, les mises à niveau de l'automatisation des usines et la modernisation continue des infrastructures de communication série existantes.

Qui sont les principaux fournisseurs ?

Moxa Inc., Digi International Inc., Advantech Co., Ltd., Lantronix Inc. et HMS Networks AB contrôlent collectivement plus de 50 % du chiffre d'affaires, tandis que des spécialistes comme 3onedata Co., Ltd. et ACKSYS Communications & Systems servent des niches sensibles aux prix ou robustifiées.

Quelle option de connectivité connaît la croissance la plus rapide ?

Les passerelles série cellulaires et LTE sont celles qui connaissent la croissance la plus rapide, progressant à un CAGR significatif, car les services publics et les entreprises pétrolières et gazières connectent des actifs distants sans fibre.

Quelles tendances en matière de certification influencent les décisions d'achat ?

L'IEC 62443-4-2 pour la sécurité des dispositifs et l'IEC 62443-4-1 pour les cycles de développement sécurisés sont de plus en plus obligatoires dans les appels d'offres, remodelant les listes restreintes de qualification des fournisseurs.

Dernière mise à jour de la page le: