Taille et Part du Marché des Serveurs de Trading à Haute Fréquence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 670.12 Millions de dollars américains |

| Taille du Marché (2031) | 900.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

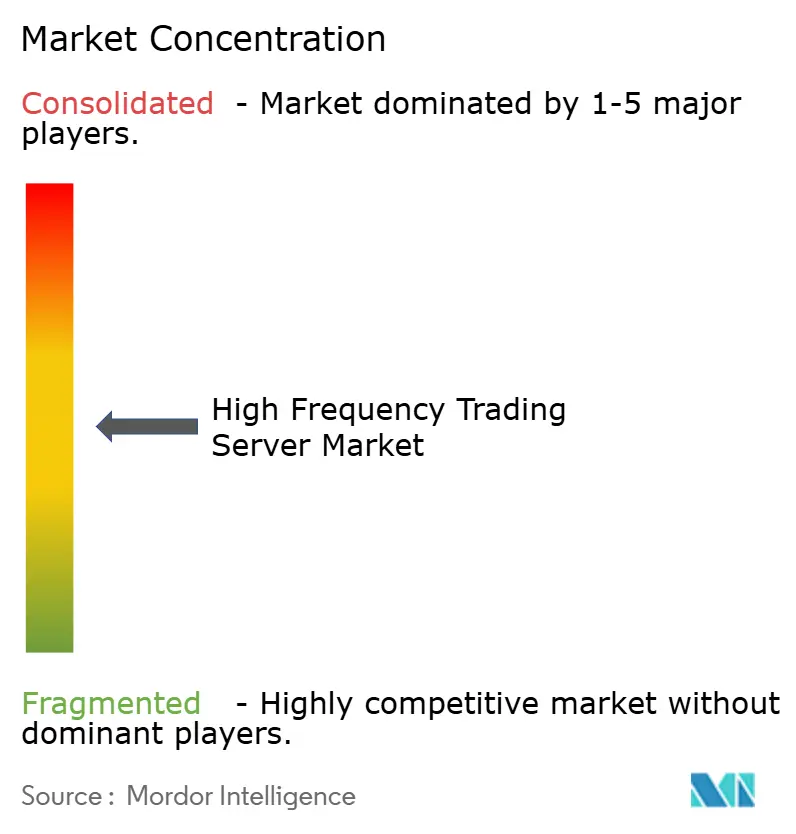

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Serveurs de Trading à Haute Fréquence par Mordor Intelligence

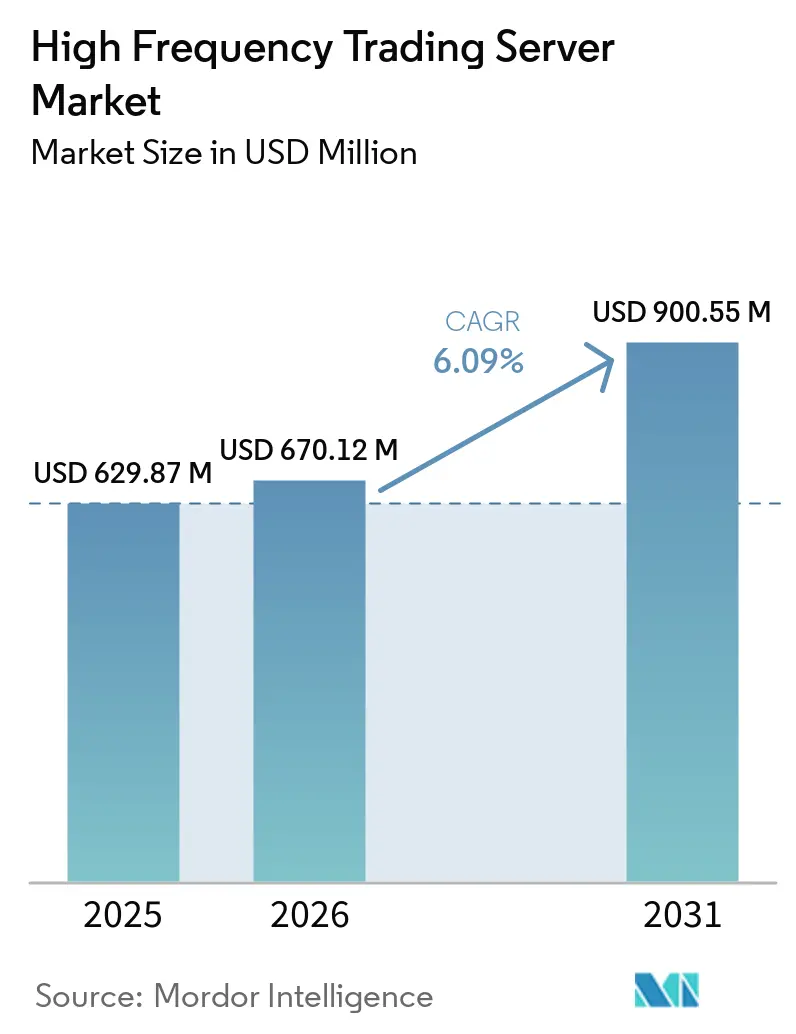

La taille du marché des serveurs de trading à haute fréquence était évaluée à 629,87 millions USD en 2025 et devrait croître de 670,12 millions USD en 2026 pour atteindre 900,55 millions USD d'ici 2031, à un TCAC de 6,09 % durant la période de prévision (2026-2031). Cette expansion est soutenue par la migration des stratégies quantitatives du cloud vers les cages adjacentes aux bourses, le déploiement de réseaux 100 gigabits et 400 gigabits, ainsi que la diversification des processeurs qui associe les acteurs x86 établis aux hybrides ARM et FPGA. Les feuilles de route des fournisseurs placent désormais le refroidissement liquide et le protocole de temps de précision sub-microseconde comme critères de conception de base, tandis que les opérateurs boursiers monétisent de nouvelles salles de colocation supportant des densités de baies de 17 kilowatts. L'environnement réglementaire se resserre autour du contrôle algorithmique et de la divulgation carbone, mais ces mandats favorisent souvent le calcul sur site capable d'exécuter la logique de conformité en microsecondes. Les frictions dans la chaîne d'approvisionnement pour les puces FPGA et NIC restent le seul frein à court terme sur les expéditions, établissant un plancher sous les prix de vente moyens des serveurs optimisés.

Principaux Enseignements du Rapport

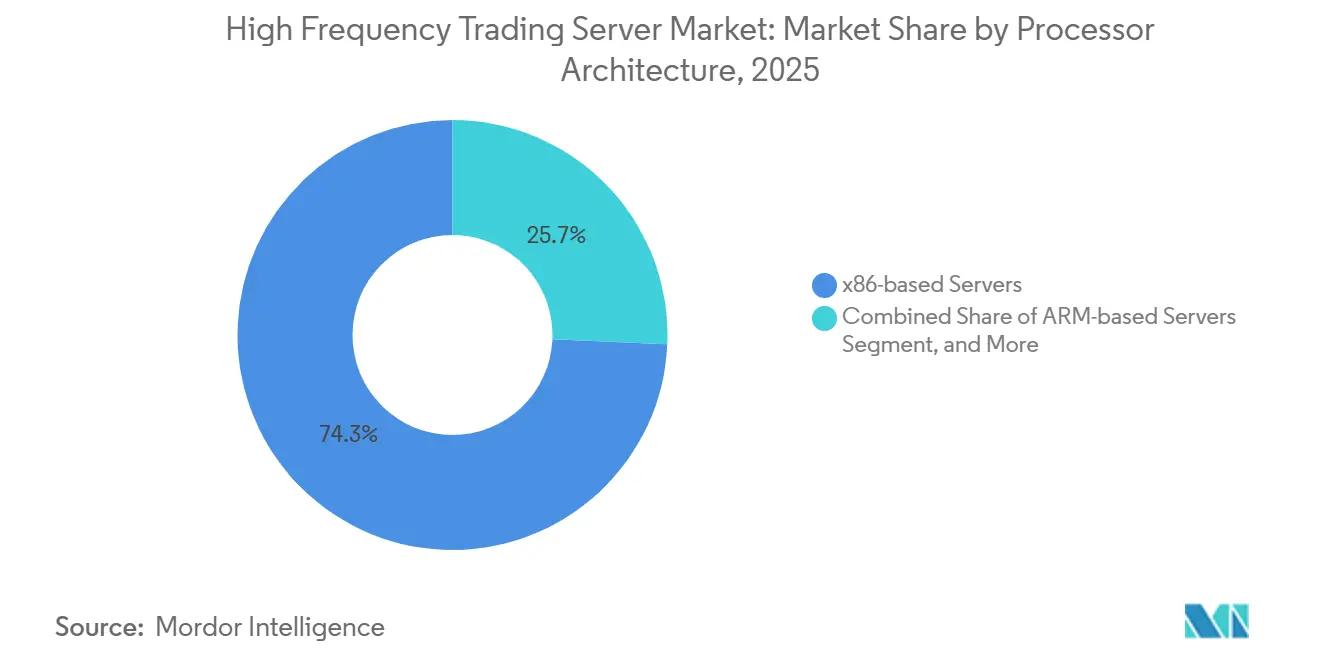

- Par architecture de processeur, les plateformes x86 ont dominé avec 74,32 % de la part du marché des serveurs de trading à haute fréquence en 2025, tandis que les serveurs ARM devraient enregistrer le TCAC le plus élevé de 8,43 % jusqu'en 2031.

- Par facteur de forme, les serveurs en rack ont représenté 63,47 % du marché des serveurs de trading à haute fréquence en 2025, tandis que les serveurs lame constituent le facteur de forme à la croissance la plus rapide avec un TCAC de 7,84 % jusqu'en 2031.

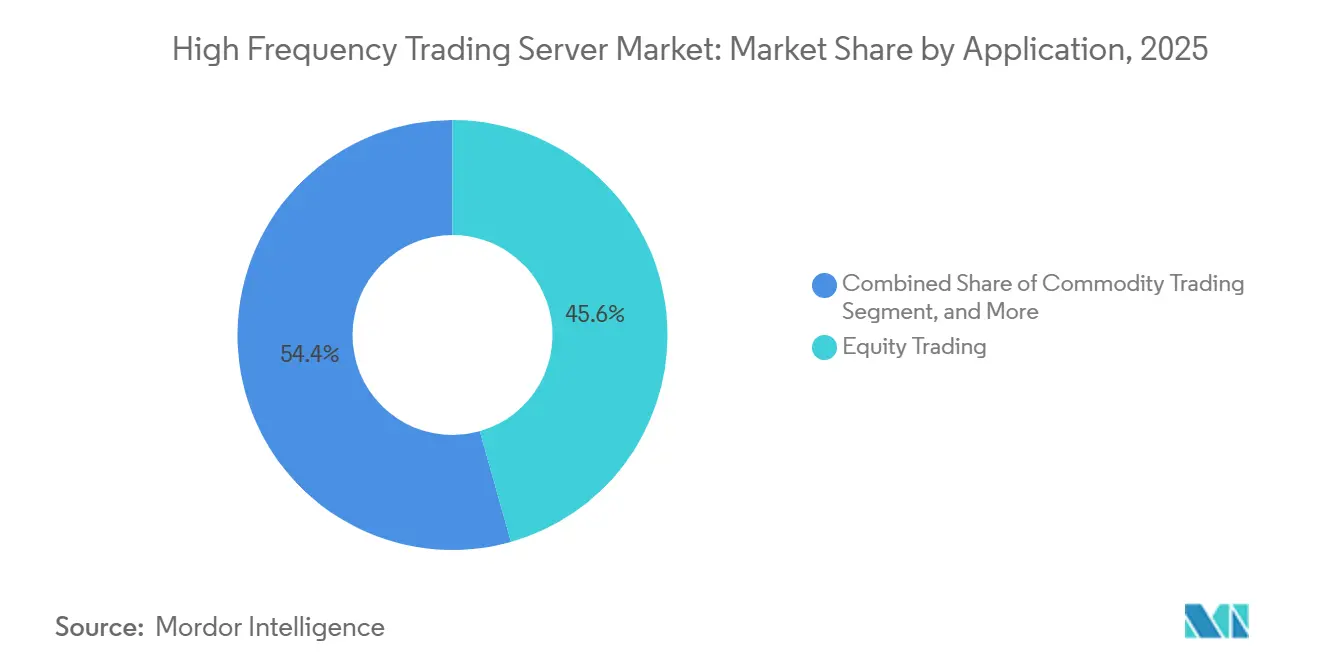

- Par application, le trading d'actions a généré 45,62 % des revenus en 2025, mais les dérivés et les cryptoactifs devraient progresser à un TCAC de 7,47 % jusqu'en 2031.

- Par utilisateur final, les banques d'investissement et les maisons de courtage ont représenté 39,48 % de la demande en 2025, et les fonds spéculatifs, ainsi que les gestionnaires d'actifs, afficheront le TCAC le plus élevé de 7,69 % jusqu'en 2031.

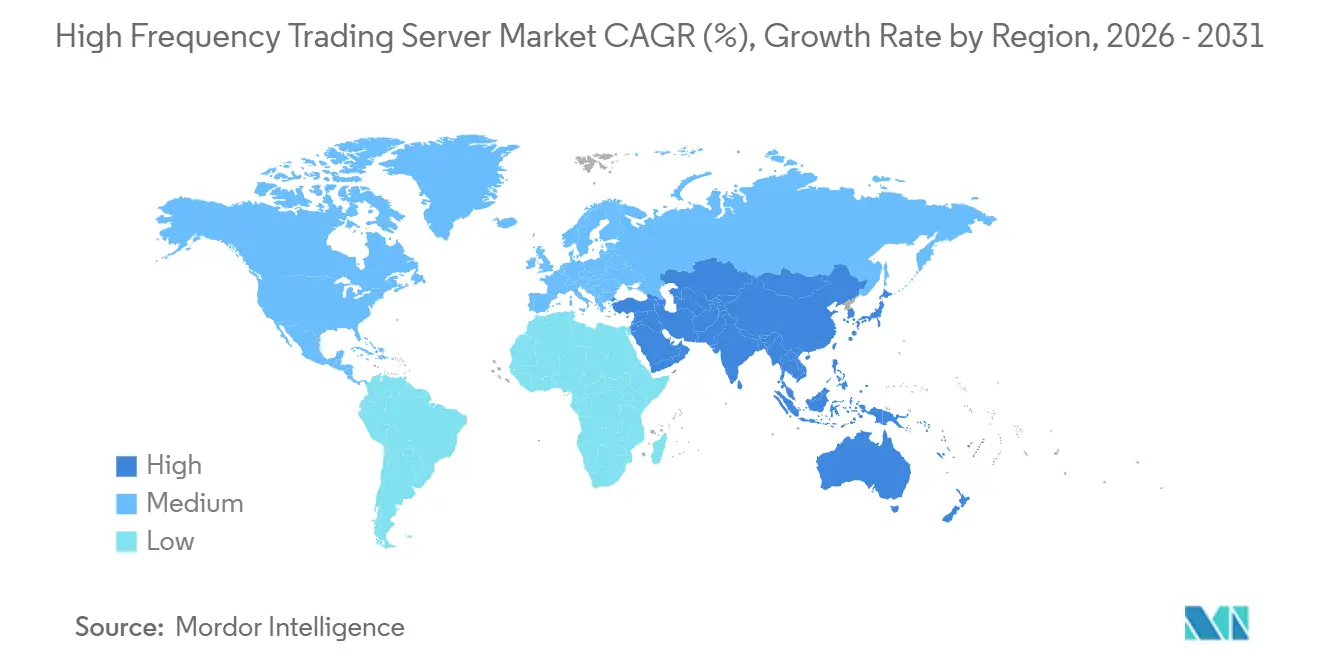

- Par géographie, l'Amérique du Nord a capturé 36,51 % de la part en 2025, tandis que l'Asie-Pacifique connaîtra la croissance la plus rapide avec un TCAC de 7,58 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Serveurs de Trading à Haute Fréquence

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Volumes de Trading Algorithmique et Piloté par l'IA | +1.8% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande d'Infrastructure à Ultra-Faible Latence | +1.5% | Bourses principales d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Bourses de Cryptomonnaies et d'Actifs Numériques | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique du Nord sélective | Long terme (≥ 4 ans) |

| Évolution des Processeurs x86 Multi-Cœurs et Accélérés par FPGA | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Colocation en Périphérie dans les Pôles Financiers Émergents | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Liens Micro-ondes et Optiques en Espace Libre Co-optimisant les Serveurs | +0.5% | Corridors inter-bourses en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Trading Algorithmique et Piloté par l'IA

L'exécution algorithmique représente plus de 70 % du flux d'ordres sur actions dans les places développées, et des agents d'apprentissage par renforcement sont désormais intégrés directement dans le tissu FPGA pour réduire de quelques nanosecondes les cycles tick-to-trade. Les orientations de l'Autorité Européenne des Marchés Financiers publiées en février 2026 exigent des contrôles pré-négociation au niveau de la microseconde qui favorisent le calcul sur site par rapport aux points de terminaison cloud.[1]Autorité Européenne des Marchés Financiers, "Trading Algorithmique - Note d'Information de l'AEMF," AEMF, esma.europa.eu Les fonds quantitatifs gérant plus de 10 milliards USD d'actifs déploient des serveurs capables d'inférence à côté des moteurs de bourse, convertissant des gains en microsecondes en économies de glissement de plusieurs millions de dollars. Les besoins en bande passante mémoire s'élargissent, accélérant l'adoption de conceptions ARM telles que NVIDIA Grace qui offrent 1 téraoctet par seconde de bande passante cohérente. Il en résulte une hausse structurelle des expéditions unitaires de serveurs hétérogènes dans les principaux pôles de colocation.

Demande d'Infrastructure à Ultra-Faible Latence

Les hébergeurs de proximité boursière passent de l'Ethernet 10 gigabits à l'Ethernet 400 gigabits, comprimant les temps d'aller-retour en territoire sub-microseconde et établissant de nouvelles spécifications plancher pour les cartes d'interface réseau. Kraken a ouvert une cage à Londres chez Equinix LD5 en avril 2026, offrant un accès sub-milliseconde aux places européennes, attirant des teneurs de marché en cryptomonnaies qui exigent des flux déterministes. CME Aurora a ajouté 39 760 mètres carrés de plancher surélevé en partenariat avec Google Cloud, fournissant des baies de 17 kilowatts qui accueillent des nœuds lame bi-socket et des accélérateurs FPGA. Les piles de contournement du noyau telles que DPDK et RDMA sont désormais des fonctionnalités obligatoires sur les NIC de trading, liant davantage la conception des serveurs à la topologie réseau.

Expansion des Bourses de Cryptomonnaies et d'Actifs Numériques

Les places d'actifs numériques commandent des salles de colocation dédiées supportant les contrats à terme perpétuels et les options tokenisées. XTX Markets a investi 1 milliard EUR (1,13 milliard USD) dans un centre de données finlandais en janvier 2025 pour sécuriser un accès sub-5 millisecondes aux bourses de cryptomonnaies nordiques. Pyxora Labs a réservé 800 millions USD pour une installation en Californie prévue pour le quatrième trimestre 2026, citant une réduction de 30 % de la consommation d'énergie grâce aux baies à base ARM. Les cadres réglementaires tels que le Règlement sur les Marchés de Cryptoactifs dans l'Union Européenne favorisent la colocation institutionnelle par rapport à l'hébergement cloud de détail, canalisant les capitaux vers des centres de données haute densité alimentés par des énergies vertes.

Évolution des Processeurs x86 Multi-Cœurs et Accélérés par FPGA

Les gammes Intel Xeon 6 et AMD EPYC 9005 intègrent désormais jusqu'à 128 cœurs par socket avec des voies PCIe Gen5 pour la connexion directe de FPGA. Les cartes AMD Alveo UL3524 atteignent une latence déterministe sub-3 nanosecondes, une référence pour les pipelines tick-to-trade. Le châssis MicroBlade 40 nœuds de Supermicro, lancé en mars 2026, réduit l'énergie par transaction de 25 % grâce à la mise à l'échelle dynamique de la tension et de la fréquence. Le superpuce NVIDIA GH200 Grace Hopper affiche une inférence LSTM de 4,6 microsecondes sur STAC-ML, prouvant que l'analyse de sentiment assistée par GPU peut coexister avec des chemins de trading déterministes. Les architectures de calcul hétérogènes sont désormais courantes dans les achats de serveurs pour les desks propriétaires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé pour la Colocation et le Refroidissement Spécialisé | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement du Contrôle Réglementaire et Initiatives de Ralentissement | -0.9% | Europe, Amérique du Nord, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Contraintes de la Chaîne d'Approvisionnement pour les Composants NIC/FPGA | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Rapports sur l'Intensité Carbone Limitant les Salles Ultra-Denses | -0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé pour la Colocation et le Refroidissement Spécialisé

Les baies de niveau 1 adjacentes aux bourses varient de 6 000 à 9 600 USD par mois pour une connectivité 10 gigabits, et les cages premium atteignent 15 000 USD mensuels, portant les dépenses annuelles au-delà de 150 000 USD par baie après les interconnexions. Les mises à niveau du refroidissement liquide ajoutent 50 000 à 100 000 USD de coûts initiaux, obligeant les fonds spéculatifs de niveau intermédiaire à peser les gains de latence par rapport aux contraintes budgétaires. Les salles héritées dépourvues de circuits d'eau réfrigérée ne peuvent pas être modernisées pour accueillir des lames haute densité, entraînant des migrations vers de nouvelles constructions et allongeant les périodes de retour sur investissement. Certaines entreprises se rabattent sur des serveurs privés virtuels, échangeant 20 microsecondes de latence contre des factures mensuelles inférieures à 2 000 USD, fragmentant la demande de matériel de pointe.

Renforcement du Contrôle Réglementaire et Initiatives de Ralentissement

La mise à jour de l'AEMF de février 2026 impose des ratios d'annulation d'ordres et des pistes d'audit au niveau de la microseconde, incitant certains acteurs à prioriser les intergiciels de conformité plutôt que la vitesse brute. Les règles de divulgation climatique de la SEC américaine proposées en mars 2024 étendent le reporting carbone aux salles de colocation, déplaçant l'attention vers l'efficacité d'utilisation de l'énergie plutôt que vers la densité des baies.[2]Commission des Valeurs Mobilières et des Bourses des États-Unis, "Règles de Divulgation Climatique de la SEC," SEC, sec.gov Certaines places d'actions ont ajouté des ralentisseurs de 350 microsecondes, neutralisant les investissements matériels sub-microseconde pour ces marchés. La Loi sur la Résilience Opérationnelle Numérique en Europe, en vigueur depuis janvier 2025, ajoute des couches de tests de résistance et de reporting d'incidents, alourdissant les frais d'exploitation des desks sensibles à la latence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture de Processeur : L'ARM Gagne du Terrain dans les Sites à Contraintes Énergétiques

Les serveurs ARM ont enregistré le TCAC le plus rapide prévu à 8,43 % pour 2026-2031, les entreprises accordant la priorité à l'efficacité énergétique et à la bande passante mémoire. Les CPU NVIDIA Grace avec 72 cœurs Arm Neoverse V2 et 1 téraoctet par seconde de bande passante ont été expédiés en 2025, permettant des simulations de risque en temps réel qui nécessitaient autrefois des configurations x86 bi-socket. Les systèmes x86 ont toujours dominé avec 74,32 % de la part du marché des serveurs de trading à haute fréquence en 2025, soutenus par des décennies de logique de trading compilée optimisée pour les microcodes Intel et AMD.

L'avantage en densité de puissance pour l'ARM est fréquemment de 30 à 40 %, un bénéfice qui s'aligne avec les opérateurs de colocation cherchant à maximiser les revenus par kilowatt. Les obstacles à la recompilation et les outils FPGA natifs ARM limités ralentissent la migration pour les petites entreprises, mais des partenariats tels que Fujitsu-Arrcus-1Finity en mars 2026 révèlent une confiance croissante dans les conceptions ARM pour les cages de nouvelle génération.

Par Facteur de Forme : Les Serveurs Lame Captent les Déploiements Axés sur la Densité

Les serveurs lame devraient se développer à un TCAC de 7,84 % jusqu'en 2031, éclipsant les systèmes en rack dans les nouvelles constructions. Le châssis Cisco UCS XE9305 héberge 16 nœuds bi-socket en 10U, éliminant la latence des commutateurs en tête de baie et maximisant le calcul par mètre carré. Les serveurs en rack ont maintenu une part de 63,47 % du marché des serveurs de trading à haute fréquence en 2025, reflétant leur flexibilité dans la modernisation des sites avec des enveloppes de puissance plus faibles.

Les châssis lame prêts pour le refroidissement liquide maintiennent des baies de 17 kilowatts sans modernisations perturbatrices, un avantage alors que les hébergeurs boursiers relèvent les plafonds de densité. Le MicroBlade 40 nœuds de Supermicro de mars 2026 a réduit l'empreinte par nœud de 50 %, soulignant la pression économique sur la superficie.[3]Super Micro Computer Inc., "Supermicro présente ses dernières solutions d'IA et de refroidissement liquide," Supermicro, supermicro.com Les contraintes de modernisation préserveront la prédominance des racks, mais les déploiements sur sites vierges optent de plus en plus pour les lames.

Par Application : Les Dérivés et les Cryptoactifs Mènent la Trajectoire de Croissance

Les dérivés et les cryptoactifs sont en voie d'atteindre un TCAC de 7,47 % jusqu'en 2031, surpassant toutes les autres applications. L'expansion Aurora du CME Group cible les teneurs de marché en Bitcoin et Ethereum, soulignant la volatilité 24h/24 et 7j/7 qui alimente la demande de matériel. Le trading d'actions, bien que toujours la plus grande tranche à 45,62 % des revenus de 2025, croît modestement à mesure que le segment approche de la saturation électronique.

Les plateformes de contrats à terme perpétuels et l'arbitrage sur les bourses décentralisées génèrent des taux de messages supérieurs à 1 million par seconde lors des pics de volatilité, nécessitant des clusters toujours actifs qui étendent les cycles d'utilisation des serveurs. Les places de change et de matières premières accusent un retard dans la modernisation de la colocation, limitant les expéditions unitaires vers ces secteurs verticaux pour l'horizon de prévision.

Par Utilisateur Final : Les Fonds Spéculatifs Accélèrent les Investissements en Infrastructure

Les fonds spéculatifs et les gestionnaires d'actifs devraient atteindre un TCAC rapide de 7,69 % d'ici 2031, alors qu'ils font passer leurs portefeuilles quantitatifs du backtesting en cloud à l'exécution en périphérie. Cette croissance est portée par l'adoption croissante de l'analytique avancée et de l'apprentissage automatique dans la gestion de portefeuille. Bien que les banques d'investissement et les maisons de courtage aient représenté 39,48 % de la demande de 2025, elles sont confrontées à des contraintes de bilan et de règles de capital, limitant leurs dépenses supplémentaires.

Les desks de trading propriétaire allouent généralement plus de 500 000 USD en budgets de serveurs pour chaque tranche de 50 membres du personnel, un ratio de dépenses que les autres segments ne peuvent égaler. En 2025, Quantitative Research Technologies a établi un pôle en Islande, capitalisant sur l'énergie géothermique de la région et sa proximité avec les câbles transatlantiques. Cette démarche souligne l'approche innovante des fonds spéculatifs dans le choix des sites de colocation. Contrairement aux fonds spéculatifs, qui pilotent les pipelines des fournisseurs, les bourses ont tendance à renouveler leur infrastructure sur des cycles plus longs.

Analyse Géographique

L'Amérique du Nord a ancré 36,51 % du marché des serveurs de trading à haute fréquence en 2025, soutenue par CME Aurora, NYSE Mahwah et Nasdaq Carteret. Le partenariat de CME avec Google Cloud a fourni 39 760 mètres carrés de plancher surélevé supplémentaire, permettant des baies de 17 kilowatts qui favorisent les hybrides lame et FPGA. ICE Mahwah a atteint la redondance de niveau 4 avec 28 mégawatts et un protocole de temps de précision sub-1 microseconde en janvier 2026, établissant une référence que d'autres cherchent à reproduire.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,58 % sur 2026-2031, la progression régionale la plus rapide. Equinix HK6, qui ouvrira en 2026, positionne Hong Kong comme un pôle d'arbitrage transfrontalier reliant les bourses continentales. Japan Exchange Group et Korea Exchange ont déployé des cages Ethernet 100 gigabits, attirant des entreprises propriétaires régionales. Singapore Exchange continue d'offrir un accès déterministe, mais la Bourse Nationale de l'Inde a introduit des délais aléatoires qui tempèrent les incitations au trading à haute fréquence.

L'Europe, le Moyen-Orient et l'Afrique présentent des tendances divergentes. Eurex Francfort et Euronext Amsterdam maintiennent une demande stable, Eurex facturant entre 6 000 et 9 600 EUR (6 780 à 10 848 USD) par baie et par mois. Le réseau micro-ondes d'Euronext de juillet 2024 a réduit la latence Londres-Bergame en dessous de 4 millisecondes, s'alignant avec les placements de serveurs qui exploitent le contournement de la fibre. Les fonds souverains du Moyen-Orient financent des bourses d'actifs numériques naissantes, tandis que l'Amérique du Sud reste en phase d'adoption précoce, limitée aux offres de colocation de B3 São Paulo.

Paysage Concurrentiel

Le marché des serveurs de trading à haute fréquence est modérément fragmenté ; les cinq premiers fournisseurs détiennent environ 50 à 55 % du chiffre d'affaires combiné. Dell Technologies, Hewlett Packard Enterprise et Super Micro Computer dominent les catégories rack et lame, tandis que Lenovo et IBM servent les utilisateurs AIX hérités. Des entrants spécialisés comme Silicom et Penguin Computing regroupent des NIC à contournement du noyau et des cartes FPGA dans des appliances clés en main, érodant la part des acteurs établis.

La convergence stratégique s'articule autour de trois piliers : la diversification des processeurs vers les hybrides ARM et FPGA, l'intégration du refroidissement liquide pour les baies de 17 kilowatts, et les accords de colocation en périphérie qui implantent le calcul à l'intérieur des cages boursières. L'adoption par Fujitsu en mars 2026 des CPU ARM MONAKA avec le logiciel réseau Arrcus illustre ce pivot. La tension dans la chaîne d'approvisionnement en silicium FPGA renforce les fournisseurs disposant de contrats de tranches à long terme, faisant pencher la balance en faveur de ceux qui ont des allocations sécurisées.

Les fabricants de conception originale régionaux, notamment Quanta et Wistron, cultivent des clients fonds spéculatifs en Asie-Pacifique qui exigent des châssis sur mesure. Le Cisco UCS XE9305 supprime la latence des commutateurs en tête de baie, une micro-optimisation qui résonne auprès des teneurs de marché.[4]Cisco Systems Inc., "Châssis Cisco UCS XE9305," Cisco, cisco.com Le FlexTwin de Supermicro exploite des plaques froides à contact direct avec la puce, réduisant la résistance thermique de 40 % par rapport à l'air. Il en résulte un paysage où l'innovation en thermique, en interconnexion et en calcul hétérogène détermine les gains de comptes.

Leaders du Secteur des Serveurs de Trading à Haute Fréquence

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Super Micro Computer, Inc.

Lenovo Group Limited

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Kraken a inauguré une installation de colocation à Londres chez Equinix LD5, offrant des liens sub-milliseconde vers les principales places européennes de cryptomonnaies et de dérivés.

- Mars 2026 : Pyxora Labs a annoncé un centre de données en Californie de 800 millions USD pour des baies de trading optimisées ARM, avec une mise en service au quatrième trimestre 2026.

- Mars 2026 : Fujitsu s'est associé à Arrcus et 1Finity pour déployer des CPU ARM MONAKA dans une infrastructure de trading IA multi-bourses.

- Octobre 2025 : Lenovo a présenté le ThinkSystem SR675 V3 avec des processeurs AMD EPYC 9005 refroidis par liquide pour des baies de 17 kilowatts.

Portée du Rapport Mondial sur le Marché des Serveurs de Trading à Haute Fréquence

| Serveurs x86 |

| Serveurs ARM |

| Autres Architectures de Processeurs |

| Serveurs en Rack |

| Serveurs Lame |

| Serveurs Tour |

| Micro-Serveurs |

| Trading d'Actions |

| Change (Forex) |

| Trading de Matières Premières |

| Dérivés et Cryptoactifs |

| Sociétés de Trading Propriétaire et Teneurs de Marché |

| Banques d'Investissement et Maisons de Courtage |

| Fonds Spéculatifs et Gestionnaires d'Actifs |

| Bourses d'Actions et de Dérivés |

| Systèmes Auxiliaires (CRM, Trésorerie, RH) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Architecture de Processeur | Serveurs x86 | ||

| Serveurs ARM | |||

| Autres Architectures de Processeurs | |||

| Par Facteur de Forme | Serveurs en Rack | ||

| Serveurs Lame | |||

| Serveurs Tour | |||

| Micro-Serveurs | |||

| Par Application | Trading d'Actions | ||

| Change (Forex) | |||

| Trading de Matières Premières | |||

| Dérivés et Cryptoactifs | |||

| Par Utilisateur Final | Sociétés de Trading Propriétaire et Teneurs de Marché | ||

| Banques d'Investissement et Maisons de Courtage | |||

| Fonds Spéculatifs et Gestionnaires d'Actifs | |||

| Bourses d'Actions et de Dérivés | |||

| Systèmes Auxiliaires (CRM, Trésorerie, RH) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché des serveurs de trading à haute fréquence ?

La taille du marché des serveurs de trading à haute fréquence est de 670,12 millions USD en 2026 et devrait atteindre 900,55 millions USD d'ici 2031 à un TCAC de 6,09 %.

Quelle architecture de processeur connaît la croissance la plus rapide dans les serveurs de trading à haute fréquence ?

Les serveurs ARM affichent la dynamique la plus forte, avec un TCAC attendu de 8,43 % entre 2026 et 2031, alors que les entreprises recherchent des ratios performance/watt supérieurs et une bande passante mémoire cohérente.

Quel facteur de forme est le plus susceptible de remplacer les déploiements en rack traditionnels ?

Les serveurs lame devraient surpasser les systèmes en rack, se développant à un TCAC de 7,84 % jusqu'en 2031, car ils maximisent la densité de calcul à l'intérieur des cages boursières à contraintes énergétiques.

Comment les changements réglementaires influencent-ils les investissements en serveurs ?

Les nouvelles règles imposant des pistes d'audit au niveau de la microseconde et le reporting carbone poussent les entreprises vers le calcul sur site qui intègre la logique de conformité tout en limitant les déploiements ultra-denses dans les salles héritées.

Quelle région contribuera à la croissance incrémentale la plus élevée du marché ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 7,58 % jusqu'en 2031, soutenu par Equinix HK6, les mises à niveau de Singapore Exchange et l'expansion des places de cryptoactifs.

Quelles stratégies les fournisseurs utilisent-ils pour obtenir un avantage concurrentiel ?

Les fournisseurs se concentrent sur le calcul hétérogène qui mélange x86, ARM et FPGA, intègrent le refroidissement liquide pour les baies de 17 kilowatts, et forment des partenariats de colocation en périphérie qui intègrent les serveurs à l'intérieur des cages boursières.

Dernière mise à jour de la page le: