Taille et part du marché des appareils informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.34 Trillions de dollars américains |

| Taille du Marché (2031) | 3.49 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils informatiques par Mordor Intelligence

La taille du marché des appareils informatiques devrait passer de 2,14 billions USD en 2025 à 2,345 billions USD en 2026 et atteindre 3,49 billions USD d'ici 2031, avec un CAGR de 8,33 % sur la période 2026-2031. Les mutations structurelles dans l'informatique favorisent l'intelligence artificielle embarquée sur les appareils, tandis que les réalignements des chaînes d'approvisionnement diversifient l'approvisionnement en semi-conducteurs au-delà de Taïwan. Les processeurs neuronaux Edge-IA, les déploiements 5G autonomes et les plateformes de formation en réalité étendue pour les entreprises stimulent une demande de remplacement qui dépasse les cycles de renouvellement historiques. Parallèlement, les réglementations européennes et asiatiques sélectives sur la réparabilité et la longévité des batteries raccourcissent la durée de vie des produits, accélérant les mises à niveau même dans les segments saturés. Les contrôles à l'exportation géopolitiques compliquent l'accès aux puces de pointe, mais les capacités de fabrication parallèles en Inde, au Vietnam et aux États-Unis amortissent les fluctuations de prix et assurent la continuité des composants pour le marché des appareils informatiques.

Principaux enseignements du rapport

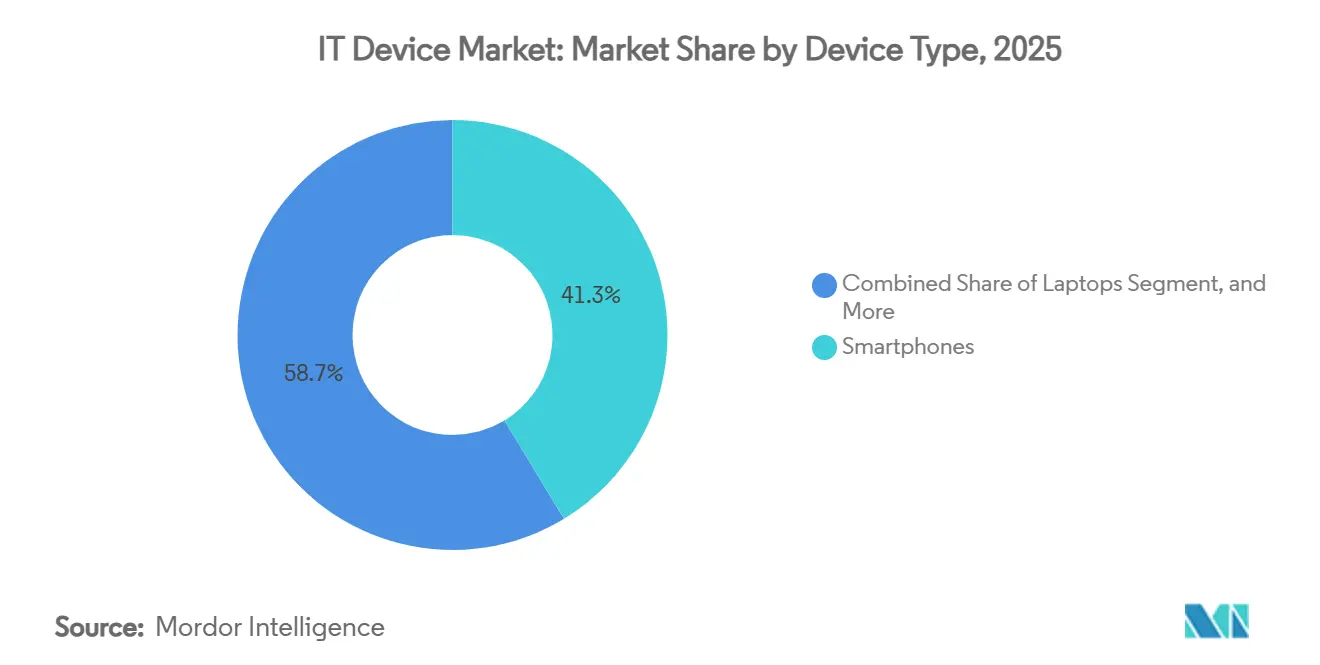

- Par type d'appareil, les smartphones ont dominé le marché des appareils informatiques avec une part de 41,32 % en 2025, et les appareils connectés constituent la catégorie d'appareils à la croissance la plus rapide, progressant à un CAGR de 9,73 % jusqu'en 2031.

- Par utilisateur final, les applications grand public ont représenté 52,64 % du chiffre d'affaires de 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 9,53 % jusqu'en 2031.

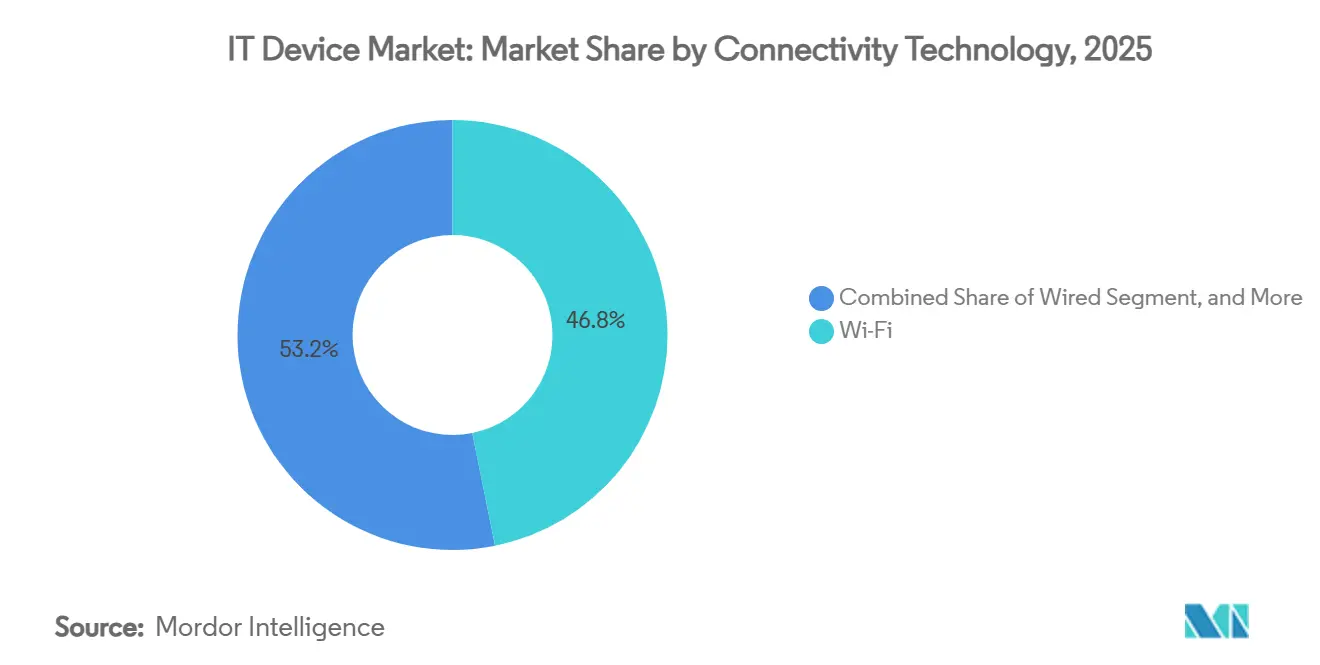

- Par technologie de connectivité, le Wi-Fi a représenté 46,83 % des expéditions de 2025, tandis que les solutions cellulaires 4G et 5G devraient croître à un CAGR de 9,33 % sur la période de prévision.

- Par canal de distribution, la vente au détail en ligne a représenté 37,29 % de la valeur de 2025, et ce canal s'accélère à un CAGR de 9,13 % jusqu'en 2031.

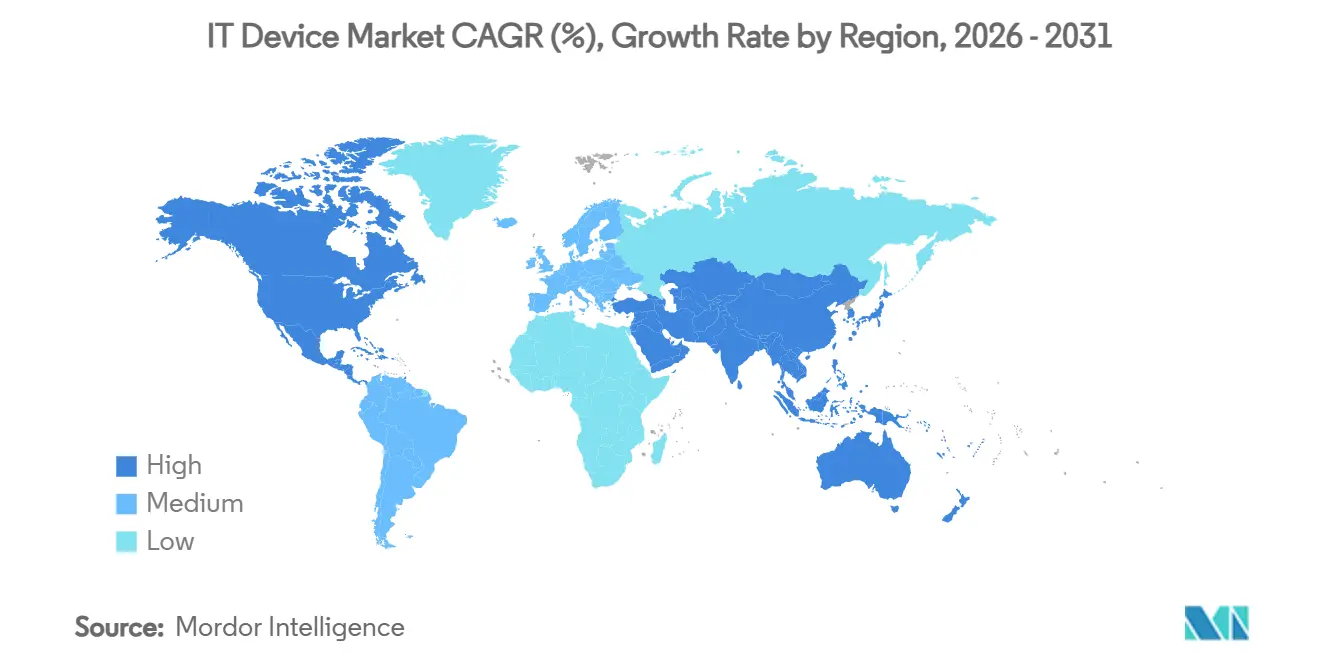

- Par géographie, l'Amérique du Nord a représenté 34,98 % des ventes mondiales de 2025, mais l'Asie-Pacifique devrait mener l'expansion avec un CAGR de 9,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des appareils informatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration de puces Edge-IA permettant le traitement sur l'appareil | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération des déploiements 5G stimulant les cycles de renouvellement des appareils | +1.5% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Modèles de travail hybrides soutenant la demande multi-appareils | +1.2% | Amérique du Nord et Europe, pôles urbains sélectifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence d'appareils connectés compatibles avec la réalité étendue pour la formation en entreprise | +0.9% | Défense, santé et entreprises en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations croissantes sur les déchets électroniques stimulant les conceptions modulaires | +0.7% | Union européenne, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Diversification de l'approvisionnement en semi-conducteurs atténuant la volatilité des prix | +0.5% | Mondial, avec des transferts vers l'Inde, le Vietnam et les États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de puces Edge-IA permettant le traitement sur l'appareil

Les unités de traitement neuronal migrent des centres de données vers les smartphones, ordinateurs portables et tablettes grand public, apportant une inférence en temps réel pour l'intelligence artificielle générative sans latence cloud. Le Snapdragon X2 Elite de Qualcomm atteint 50 TOPS, tandis que le microNPU Ethos-U85 d'Arm cible les appareils connectés toujours actifs. Les lois sur la souveraineté des données dans l'Union européenne et en Chine exigent que les données sensibles soient stockées sur des appareils locaux, poussant les entreprises à exiger du matériel capable d'exécuter directement des grands modèles de langage quantifiés. Le Coral Edge TPU de Google, ajouté aux appareils Android, a atteint une latence de détection d'objets de 4 millisecondes, soit une amélioration décuplée par rapport aux chemins cloud.[1]Google, "Coral Edge TPU," coral.ai Les cycles de remplacement des appareils pivotent désormais sur les capacités des accélérateurs d'IA, car les processeurs hérités ne peuvent pas prendre en charge efficacement les charges de travail d'inférence modernes.

Accélération des déploiements 5G stimulant les cycles de renouvellement des appareils

La GSMA a enregistré une pénétration mondiale de 17,6 % des cœurs 5G autonomes fin 2025, offrant des vitesses de téléchargement médianes supérieures de 40 % à celles des architectures non autonomes. Ookla a confirmé une latence inférieure à 20 millisecondes en Corée du Sud et dans certaines parties des États-Unis, ouvrant des cas d'usage pour le jeu en nuage et la réalité augmentée. Bien qu'Allianz ait constaté que les consommateurs ne mettaient pas à niveau leurs appareils uniquement pour la 5G, les entreprises remplacent les tablettes et scanners robustifiés pour répondre aux exigences d'inventaire en temps réel et de véhicules autonomes. La 5G privée dans les usines et les ports relève les spécifications de base des ordinateurs mobiles, injectant des volumes supplémentaires dans le marché des appareils informatiques.

Modèles de travail hybrides soutenant la demande multi-appareils

Workwize a montré que 96 % des entreprises avaient des politiques hybrides en 2025, avec des employés utilisant en moyenne 2,3 appareils. Enterprise Technology Research a constaté que 42 % des entreprises prévoient d'augmenter leurs budgets de terminaux en 2026. L'architecture zéro confiance impose le chiffrement intégral du disque et l'authentification biométrique, incitant les entreprises à renouveler les ordinateurs portables plus rapidement que les ordinateurs de bureau. La durée de vie prolongée des moniteurs et des périphériques compense certains volumes, mais la prise en charge des configurations à domicile et au bureau augmente les expéditions globales. Pour les entreprises, le coût total de possession englobe désormais les certifications de sécurité, la gestion des appareils et l'expérience des employés, et non plus seulement le prix du matériel.

Émergence d'appareils connectés compatibles avec la réalité étendue pour la formation en entreprise

Les casques de réalité étendue tels que le XR-4 Secure Edition de Varjo répondent aux normes d'approvisionnement de la défense, tandis que le VIVE Focus 3 de HTC sert aux simulations industrielles. Le marché des casques de réalité étendue a connu une croissance significative, avec des expéditions unitaires en hausse de 18,1 % d'une année sur l'autre pour atteindre 14,3 millions au premier trimestre 2025. Les acheteurs en entreprise valorisent les graphismes à faible latence rendus localement par les GPU et NPU embarqués, qui minimisent le mal des transports et protègent les données propriétaires. À mesure que les budgets de formation se déplacent des modules en salle de classe vers les modules immersifs, les organisations considèrent les appareils connectés de réalité étendue comme rentables pour les exercices complexes de maintenance et de sécurité. Ces projets pilotes élargissent le marché adressable des appareils informatiques au-delà du divertissement grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles à l'exportation géopolitiques limitant l'accès aux puces avancées | -1.4% | Chine en premier lieu, répercussions sur l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Intensification de l'écosystème des appareils d'occasion cannibalisant les nouvelles ventes | -1.1% | Marchés matures d'Amérique du Nord et d'Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Saturation des appareils grand public dans les économies développées | -0.9% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Hausse des coûts de certification en cybersécurité pour les fabricants d'équipements d'origine | -0.6% | Mondial, porté par la loi européenne sur la cyber-résilience | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'exportation géopolitiques limitant l'accès aux puces avancées

Le Bureau de l'industrie et de la sécurité des États-Unis a plafonné les expéditions non licenciées au-dessus de 300 TOPS ou 1 200 TOPS/mm² en octobre 2024, obligeant les fabricants de puces à concevoir des variantes déclassées pour la Chine.[2]Bureau de l'industrie et de la sécurité, "Contrôles à l'exportation sur les articles informatiques avancés et de fabrication de semi-conducteurs," bis.doc.gov Les distributeurs en Asie du Sud-Est exigent désormais une vérification de l'utilisation finale, retardant les livraisons et ajoutant des charges de conformité. Huawei a divulgué une hausse de 18 % des coûts des composants en 2025, tandis que ses téléphones haut de gamme accusent un retard de deux nœuds de processus par rapport aux leaders mondiaux. Les fabricants d'équipements d'origine chinois accélèrent leurs plans de fabrication nationale, mais la parité avec les technologies de pointe reste à trois à cinq ans, freinant l'innovation dans les appareils haut de gamme et tempérant les perspectives mondiales du marché des appareils informatiques.

Intensification de l'écosystème des appareils d'occasion cannibalisant les nouvelles ventes

Les programmes de reprise maintiennent les smartphones en vie pendant plus de quatre ans, concurrençant les nouveaux modèles de milieu de gamme. Le chiffre d'affaires des produits reconditionnés certifiés de Best Buy a augmenté de 15 % d'une année sur l'autre au cours de l'exercice 2026, et les données d'Apple signalent une adoption du reconditionnement dépassant les prévisions initiales. Les mandats de droit à la réparation en Californie et dans l'Union européenne font baisser les prix des pièces détachées du marché secondaire, rendant les réparations courantes. Bien que la circularité s'aligne sur les objectifs de durabilité, elle détourne la demande de la production neuve, comprimant les marges des fabricants d'équipements d'origine et reconfigurant les stratégies d'inventaire des canaux au sein du marché des appareils informatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les appareils connectés réduisent l'écart avec les smartphones

Les appareils connectés ont affiché la croissance la plus élevée avec un CAGR de 9,73 %, tandis que les smartphones ont conservé 41,32 % de la valeur de 2025 sur le marché des appareils informatiques. Meta a commandé 50,8 % des expéditions mondiales de casques de réalité étendue, prouvant que la familiarité des consommateurs s'étend désormais aux projets pilotes en entreprise. Les moniteurs de santé à connectivité cellulaire tels que le Withings BeamO Pro fusionnent l'utilité médicale avec la commodité grand public, élargissant les cas d'usage adressables. Les téléphones pliables dont le prix dépasse 1 500 USD créent un créneau super-premium, mais leurs volumes restent faibles par rapport aux modèles grand public. Pendant ce temps, les imprimantes font face à la substitution numérique, avec une nouvelle croissance limitée aux étiquettes industrielles et au prototypage 3D. Le stockage externe migre vers des solutions à état solide, Seagate et Western Digital abandonnant progressivement les disques mécaniques hérités au profit d'offres nearline à haute capacité.

Les tablettes et les ordinateurs portables connaissent des dynamiques divergentes. La productivité en nuage minimise le besoin d'ordinateurs de bureau haut de gamme dans les rôles non techniques, mais le travail hybride catalyse les mises à niveau vers des ordinateurs portables ultralégers pour soutenir la collaboration vidéo. Le Snapdragon X2 Elite de Qualcomm permet des ordinateurs portables d'entreprise sans ventilateur, remettant en question la prédominance x86 et prolongeant l'autonomie quotidienne de la batterie au-delà de 20 heures. Les ordinateurs de bureau se replient dans des niches de jeu et de station de travail où les graphismes discrets et l'architecture ouverte l'emportent sur la mobilité. Les appareils connectés, cependant, se diversifient dans des variantes fitness, professionnelles et industrielles, renforçant la spécialisation entre les catégories d'appareils au sein du marché des appareils informatiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les appareils de santé développent la connectivité

Les dépenses des consommateurs ont représenté 52,64 % du chiffre d'affaires en 2025, mais le secteur de la santé a dépassé tous les secteurs verticaux avec un CAGR de 9,53 % jusqu'en 2031. La part du marché des appareils informatiques pour les équipements médicaux connectés au nuage s'accélère à mesure que les hôpitaux déploient des systèmes de surveillance continue, dont la valeur devrait atteindre 120,6 milliards USD d'ici 2029. Philips s'est associé à Respiree pour intégrer des capteurs cardio-respiratoires homologués par la FDA dans des appareils connectés, tandis que le réseau Wi-Fi 7 de Cisco agrège les données des patients en temps réel.[3]Philips, "Annonce du partenariat Philips et Respiree," philips.com Les marchés publics gouvernementaux se concentrent sur le matériel validé en cybersécurité, et les budgets éducatifs passent des pics pandémiques aux remplacements réguliers de Chromebooks. Les utilisateurs industriels et manufacturiers installent des tablettes robustifiées intégrées à la 5G privée pour la coordination des véhicules autonomes et le contrôle qualité.

Les acheteurs en entreprise maintiennent des configurations multi-appareils dans des environnements de travail hybrides, exigeant une sécurité biométrique et une gestion des terminaux. Le logiciel en tant que dispositif médical accélère les approbations, resserrant les boucles de rétroaction entre les cliniciens et les développeurs. La saturation des consommateurs dans les régions développées pousse les gains de volume vers les marchés émergents, mais la demande d'appareils haut de gamme reste résiliente, préservant la croissance de la valeur. Dans l'ensemble, les segments de la santé et des entreprises stimulent collectivement l'expansion des marges sur le marché des appareils informatiques.

Par technologie de connectivité : le cellulaire s'impose dans la domination mobile

Le Wi-Fi a représenté 46,83 % des expéditions de 2025, mais les connexions cellulaires 4G et 5G devraient croître à un CAGR de 9,33 %, ouvrant des flux de revenus récurrents pour les opérateurs. La GSMA prévoit que la 5G représentera 80 % des liaisons mobiles européennes d'ici 2030. La 5G autonome réduit la surcharge de signalisation, offrant une efficacité énergétique qui résonne avec les utilisateurs mobiles intensifs. Le Bluetooth reste omniprésent pour le couplage des périphériques, et le Bluetooth à faible consommation d'énergie prolifère dans les trackers de santé et les capteurs industriels. La communication en champ proche reste essentielle pour les paiements, bien que sa croissance se modère. Les interfaces filaires persistent dans les configurations spécialisées de création de contenu où la tolérance à la latence est faible.

La relation complémentaire entre le Wi-Fi et le cellulaire définit la conception des produits. Les ordinateurs portables s'appuient sur le Wi-Fi 7 pour un débit gigabit soutenu dans les bureaux, tandis que les smartphones basculent de manière transparente vers la 5G autonome en extérieur. Les ordinateurs personnels toujours connectés avec des cartes SIM intégrées ciblent les cadres qui valorisent une collaboration ininterrompue. Cette approche réseau mixte renforce les attentes des utilisateurs en matière de connectivité continue au sein du marché des appareils informatiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la vente au détail en ligne consolide ses gains post-pandémie

La vente au détail en ligne a représenté 37,29 % des ventes de 2025 et se développe à un CAGR de 9,13 % jusqu'en 2031, les consommateurs privilégiant la livraison à domicile et la transparence des prix. Amazon a capturé 31 % des achats électroniques aux États-Unis contre 27 % pour Best Buy. La pénétration en ligne de Best Buy lors des fêtes de fin d'année a culminé à 39 %, et son modèle de place de marché émergent invite des vendeurs tiers, reproduisant la logistique d'Amazon tout en exploitant des réseaux de services de confiance. Les articles à forte réflexion tels que les smartphones haut de gamme et les configurations de jeu stimulent encore les visites en magasin pour une évaluation tactile, mais le click-and-collect fait le pont entre la recherche en ligne et le retrait physique.

Les ventes directes jouent un rôle important dans les environnements d'entreprise, offrant des solutions sur mesure incluant la personnalisation et les accords de niveau de service, qui dépassent souvent la portée des détaillants de masse. Ces accords garantissent que les clients entreprises reçoivent des appareils configurés selon leurs besoins spécifiques et des services d'assistance dédiés. Les revendeurs à valeur ajoutée améliorent encore cet écosystème en intégrant le matériel avec des solutions logicielles et des services gérés, répondant spécifiquement aux besoins des petites et moyennes entreprises. Cette approche permet aux petites et moyennes entreprises d'accéder à des solutions informatiques complètes sans avoir besoin d'une expertise interne étendue. Le contraste entre les plateformes de commerce électronique grand public et les achats directs en entreprise met en évidence les priorités d'achat distinctes au sein du marché des appareils informatiques. Tandis que les consommateurs privilégient la commodité et les prix compétitifs, les entreprises se concentrent sur la fiabilité, l'évolutivité et le support à long terme, créant une division claire dans la dynamique du marché.

Analyse géographique

L'Amérique du Nord a représenté 34,98 % du chiffre d'affaires de 2025, soutenue par la demande d'appareils haut de gamme et les mises à niveau matérielles liées au travail hybride. Workwize a documenté des employés utilisant en moyenne 2,3 terminaux, une mesure qui pousse les volumes de remplacement même si les durées de vie augmentent légèrement. Les investissements en sécurité des terminaux soutiennent les prix de vente moyens, et le commerce électronique transfrontalier achemine les offres américaines vers le Canada et le Mexique à des tarifs compétitifs. L'examen réglementaire reste axé sur la confidentialité des données plutôt que sur les droits d'importation de matériel, maintenant un commerce intra-régional fluide.

L'Asie-Pacifique, dont la croissance est prévue à 9,38 % jusqu'en 2031, bénéficie à la fois de la migration manufacturière et d'une demande croissante de la classe moyenne. Le programme d'incitation liée à la production de l'Inde a approuvé 45 milliards USD d'exportations électroniques, attirant Foxconn et Samsung pour développer leurs capacités. Les 174 milliards USD d'exportations électroniques du Vietnam illustrent la diversification loin de la Chine, bien que la dépendance à la demande extérieure l'expose aux fluctuations de la politique commerciale mondiale. Les expéditions d'ordinateurs personnels de la région devraient rebondir une fois les contraintes de mémoire levées, renforçant les flux matériels qui alimentent le marché local des appareils informatiques.

L'Europe enregistre des gains mesurés dans un contexte d'incertitude économique, avec de solides déclencheurs réglementaires pour le remplacement des appareils. Les règles d'écoconception de l'Union européenne, en vigueur depuis juin 2025, imposent une disponibilité des pièces détachées pendant sept ans et des scores de réparabilité visibles, rendant de nombreux modèles antérieurs à 2022 non conformes.[4]Commission européenne, "Règlement sur l'écoconception pour des produits durables," ec.europa.eu Les fabricants qui répondent avec des conceptions modulaires obtiennent un avantage de premier entrant, tandis que les détaillants gèrent des stocks mixtes pour respecter les délais de conformité. L'Amérique du Sud concentre sa croissance au Brésil, où l'adoption des smartphones se développe, et en Argentine, où les initiatives numériques gouvernementales procurent des tablettes éducatives. Le Moyen-Orient et l'Afrique progressent à partir de bases plus modestes, les pays du Conseil de coopération du Golfe déployant des réseaux 5G qui élèvent les spécifications matérielles des entreprises, tandis que les marchés africains privilégient les smartphones d'entrée de gamme adaptés au pouvoir d'achat.

Paysage concurrentiel

Six fournisseurs représentent environ 80 % du marché des ordinateurs portables professionnels, indiquant une concentration modérée dans ce segment. Cependant, les marchés des smartphones et des tablettes restent plus fragmentés, avec une forte concurrence des acteurs régionaux. Apple et Samsung continuent de dominer le segment des smartphones haut de gamme, capitalisant sur leurs technologies de silicium propriétaires et l'intégration de leur écosystème pour maintenir des marges bénéficiaires dépassant 40 %. Xiaomi tire parti de ses capacités de fabrication locale en Inde pour répondre aux consommateurs soucieux des coûts, tandis que Huawei se concentre sur la conception de puces nationales pour atténuer l'impact des restrictions à l'exportation. L'intégration de solutions de silicium verticales, telles que le Snapdragon de Qualcomm et les puces de la série M d'Apple, illustre comment les performances et l'efficacité énergétique sont améliorées dans diverses catégories d'appareils.

Les appareils connectés robustifiés émergent comme une opportunité de croissance significative, avec des produits tels que les lunettes intelligentes DigiLens ARGO et les appareils portables Zebra répondant aux besoins de la logistique d'entrepôt et des opérations de maintenance sur le terrain. Les smartphones modulaires gagnent du terrain, notamment en réponse aux réglementations européennes d'écoconception. Fairphone a pris la tête dans cet espace, mais le segment offre des opportunités aux grandes marques pour passer à l'échelle. Le marché des appareils reconditionnés certifiés ajoute de la complexité aux stratégies de tarification, car les modèles phares remis à neuf concurrencent de plus en plus les nouveaux appareils de milieu de gamme, risquant de cannibaliser leurs ventes. La dynamique de la vente au détail évolue également, Best Buy élargissant ses listes de produits tiers et Amazon tirant parti de ses capacités logistiques pour renforcer sa position. Ces changements reconfigurent les négociations de canaux pour les fabricants opérant au sein du marché des appareils informatiques.

Les feuilles de route technologiques de l'industrie convergent sur des domaines clés tels que les avancées en traitement neuronal, la compatibilité avec les réseaux 5G autonomes et le respect des normes de durabilité. Les fournisseurs qui intègrent avec succès le matériel, les logiciels et les services en nuage créent des écosystèmes complets qui améliorent la fidélisation des utilisateurs en augmentant les coûts de changement. Les start-ups dans des régions comme l'Inde et l'Asie du Sud-Est entrent dans des segments d'appareils de niche, soutenues par des incitations gouvernementales locales. Cependant, ces entreprises font souvent face à des défis pour atteindre l'échelle en raison d'un manque de technologies de silicium propriétaires ou d'un vaste écosystème de services.

Leaders du secteur des appareils informatiques

Lenovo Group Limited

Dell Inc.

Samsung Electronics Co., Ltd.

Apple Inc.

HP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Apple s'est engagé à investir 500 millions USD pour développer son centre de recherche de Bangalore, en se concentrant sur l'optimisation des unités de traitement neuronal pour l'intelligence artificielle embarquée dans les futurs modèles d'iPhone et de MacBook.

- Février 2026 : Samsung Electronics a annoncé une installation de fabrication de semi-conducteurs de 18 milliards USD à Taylor, au Texas, avec une production en processus 3 nanomètres prévue pour 2027.

- Janvier 2026 : Dell Technologies s'est associé à Microsoft pour intégrer les capacités d'intelligence artificielle Copilot et des abonnements Microsoft 365 de 12 mois dans les ordinateurs portables Latitude et Precision destinés aux clients entreprises.

- Décembre 2025 : Lenovo a acquis une participation de 30 % dans DigiLens pour 85 millions USD afin de sécuriser l'optique à guide d'ondes pour les lunettes intelligentes industrielles.

Portée du rapport mondial sur le marché des appareils informatiques

Le marché des appareils informatiques englobe la production, la distribution et la consommation mondiales d'appareils matériels informatiques et connectés conçus pour le traitement des données, la communication, le stockage et l'interaction numérique dans les environnements grand public et d'entreprise. Ce marché comprend une large gamme d'appareils informatiques personnels et organisationnels tels que les smartphones, les ordinateurs portables, les ordinateurs de bureau, les tablettes, les appareils connectés, les imprimantes, les périphériques et les dispositifs de stockage externe.

Le rapport sur le marché des appareils informatiques est segmenté par type d'appareil (smartphones, ordinateurs portables, ordinateurs de bureau, tablettes, appareils connectés, imprimantes et périphériques, et dispositifs de stockage externe), secteur d'utilisation final (grand public, entreprise, gouvernement, éducation, santé, et industrie et fabrication), technologie de connectivité (filaire, Wi-Fi, cellulaire 4G et 5G, Bluetooth, et communication en champ proche), canal de distribution (vente au détail en ligne, vente au détail hors ligne, ventes directes, et revendeurs à valeur ajoutée), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones |

| Ordinateurs portables |

| Ordinateurs de bureau |

| Tablettes |

| Appareils connectés |

| Imprimantes et périphériques |

| Dispositifs de stockage externe |

| Grand public |

| Entreprise |

| Gouvernement |

| Éducation |

| Santé |

| Industrie et fabrication |

| Filaire |

| Wi-Fi |

| Cellulaire (4G/5G) |

| Bluetooth |

| Communication en champ proche |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Ventes directes |

| Revendeurs à valeur ajoutée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'appareil | Smartphones | ||

| Ordinateurs portables | |||

| Ordinateurs de bureau | |||

| Tablettes | |||

| Appareils connectés | |||

| Imprimantes et périphériques | |||

| Dispositifs de stockage externe | |||

| Par secteur d'utilisation final | Grand public | ||

| Entreprise | |||

| Gouvernement | |||

| Éducation | |||

| Santé | |||

| Industrie et fabrication | |||

| Par technologie de connectivité | Filaire | ||

| Wi-Fi | |||

| Cellulaire (4G/5G) | |||

| Bluetooth | |||

| Communication en champ proche | |||

| Par canal de distribution | Vente au détail en ligne | ||

| Vente au détail hors ligne | |||

| Ventes directes | |||

| Revendeurs à valeur ajoutée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des appareils informatiques d'ici 2031 ?

La taille du marché des appareils informatiques devrait atteindre 3,49 billions USD d'ici 2031, reflétant un CAGR de 8,33 % de 2026 à 2031.

Quel segment d'appareils connaît la croissance la plus rapide ?

Les appareils connectés mènent la croissance avec un CAGR de 9,73 % jusqu'en 2031, portés par la formation en réalité étendue et la demande de surveillance de la santé.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à 9,38 % par an jusqu'en 2031, bénéficiant de la migration manufacturière et de l'adoption croissante par les consommateurs.

Comment les réseaux 5G autonomes affectent-ils la demande d'appareils ?

La 5G autonome améliore les vitesses de téléchargement et l'autonomie des batteries, stimulant les mises à niveau en entreprise des tablettes robustifiées et des scanners pour les applications en temps réel.

Pourquoi les applications de santé sont-elles importantes pour les ventes futures ?

Les appareils de santé devraient progresser à un CAGR de 9,53 % à mesure que les hôpitaux déploient des équipements de surveillance connectés au nuage et des appareils connectés sécurisés.

Comment l'écosystème des appareils d'occasion influence-t-il les nouvelles expéditions d'appareils ?

Les programmes de reconditionnement certifiés prolongent la durée de vie des smartphones à plus de quatre ans, détournant la demande des nouveaux modèles de milieu de gamme et comprimant les marges.

Dernière mise à jour de la page le: