Taille et part de marché des appareils informatiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

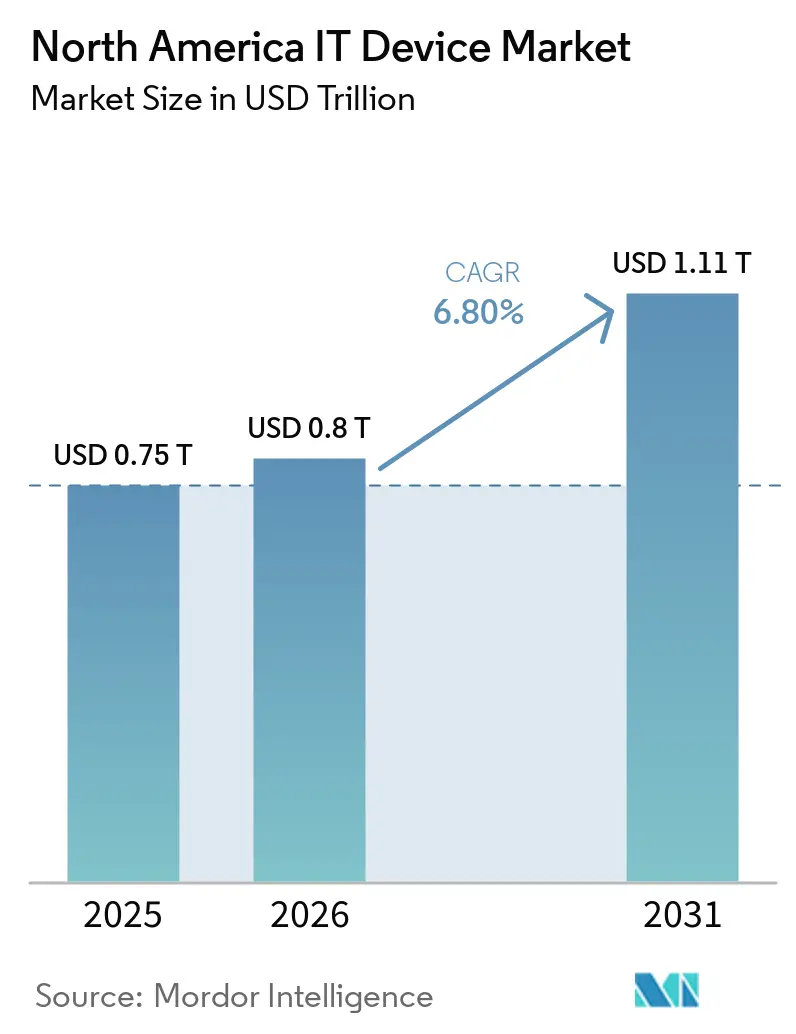

| Taille du marché de l'année de base (2025) | 0.75 Trillions de dollars américains |

| Taille du Marché (2026) | 0.8 Trillions de dollars américains |

| Taille du Marché (2031) | 1.11 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils informatiques en Amérique du Nord par Mordor Intelligence

La taille du marché des appareils informatiques en Amérique du Nord devrait augmenter de 801,85 milliards USD en 2026 pour atteindre 1 114,17 milliards USD d'ici 2031, avec un TCAC de 6,8 % sur la période 2026-2031. La demande évolue depuis le pic de la période pandémique vers des moteurs structurels, notamment les renouvellements matériels à l'échelle des entreprises programmés avant la fin du support de Windows 10 en octobre 2025, la densification rapide de la 5G dans les principales zones métropolitaines et le déploiement grand public des puces d'IA de périphérie dans les ordinateurs portables et les ordinateurs de bureau. La compression des cycles de remplacement pousse les acheteurs technologiques à avancer leurs décisions d'achat de 12 à 18 mois, tandis que la pénétration du sans-fil redéfinit les préférences de connectivité dans les segments grand public et commercial. La convergence des appareils et de l'analytique cloud augmente également les taux d'attachement des abonnements logiciels, stimulant le revenu moyen par utilisateur sur les smartphones, les appareils connectés et les PC. L'intensification de la concurrence par les prix dans les téléphones de milieu de gamme est partiellement compensée par les appareils haut de gamme qui intègrent des processeurs neuronaux et des services exclusifs.

Principaux enseignements du rapport

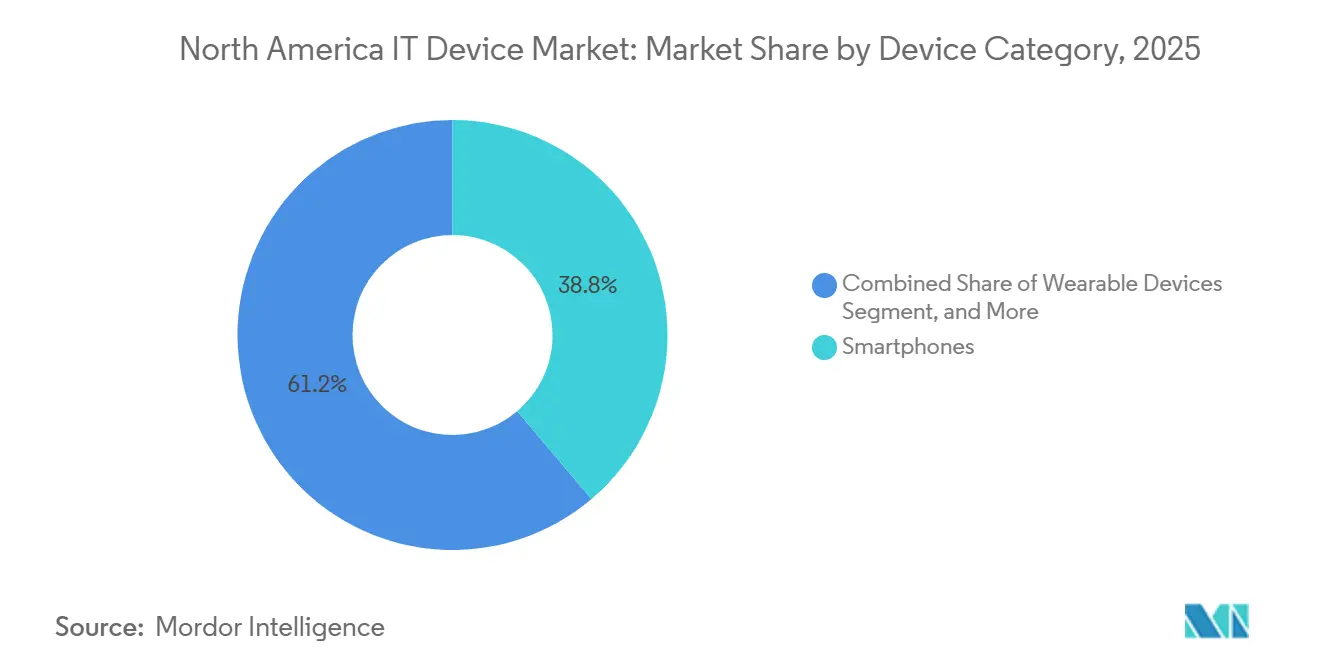

- Par catégorie d'appareils, les smartphones ont dominé avec une part de revenus de 38,8 % du marché des appareils informatiques en Amérique du Nord en 2025, tandis que les appareils connectés devraient progresser à un TCAC de 11,2 % de 2026 à 2031.

- Par utilisateur final, le segment consommateurs représentait 46,3 % de la valeur du marché des appareils informatiques en Amérique du Nord en 2025, tandis que le secteur de la santé devrait se développer à un TCAC de 10,6 % jusqu'en 2031.

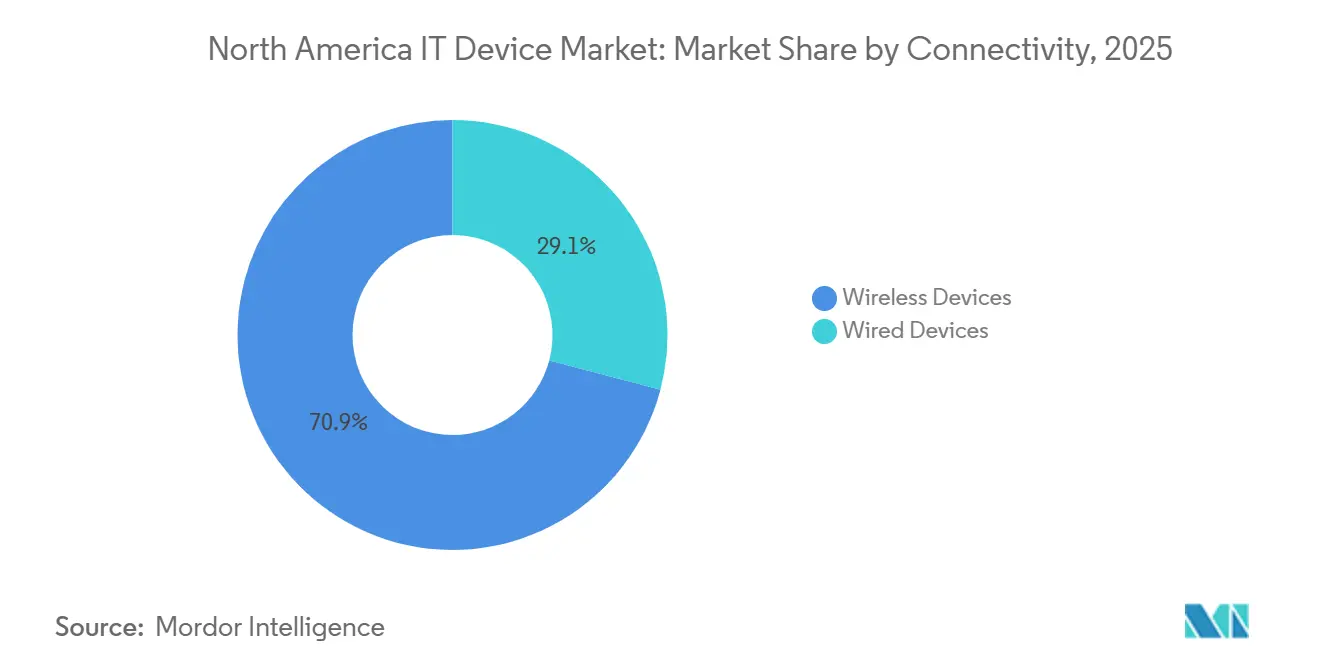

- Par connectivité, les appareils sans fil ont capté 70,9 % des revenus du marché des appareils informatiques en Amérique du Nord en 2025 et devraient croître à un TCAC de 9,2 % sur la période 2026-2031.

- Par canal de distribution, la vente au détail en ligne détenait une part de 43,6 % du marché des appareils informatiques en Amérique du Nord en 2025 et devrait progresser à un TCAC de 8,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils informatiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de matériel pour le travail hybride | +1.2% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Renouvellement des appareils à l'échelle des entreprises après la fin de Windows 10 | +1.5% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Déploiements 5G accélérés stimulant les mises à niveau | +1.0% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Incitations fiscales sur l'assemblage de semi-conducteurs | +0.6% | Mexique, retombées vers les États-Unis | Long terme (≥ 4 ans) |

| Adoption croissante d'appareils connectés compatibles XR | +0.8% | États-Unis, adoption précoce au Canada | Moyen terme (2 à 4 ans) |

| Intégration de l'IA de périphérie dans les ordinateurs portables et les PC | +1.3% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériel pour le travail hybride

Le travail hybride reste ancré dans les pratiques, soutenant des achats durables d'ordinateurs portables, de moniteurs et de webcams au-delà du pic pandémique. Best Buy a révélé que les produits informatiques et mobiles ont généré 49 % de son chiffre d'affaires national dans son rapport du troisième trimestre fiscal 2026, avec des ventes comparables en hausse de 7,6 % en glissement annuel. Dell Technologies et HP ont tous deux mis en avant la croissance de leurs pipelines de PC commerciaux, soulignant la compression des cycles de renouvellement alors que les entreprises passent d'intervalles de remplacement de cinq ans à trois ans.[1]Dell Technologies Inc., "Commentaire sur le pipeline de PC commerciaux," Dell Technologies, delltechnologies.com La demande est la plus forte aux États-Unis et au Canada, où la pénétration du travail à distance dépasse 40 % des travailleurs du savoir, tandis que le Mexique est en retrait en raison de contraintes d'infrastructure. La hausse qui en résulte accélère les volumes unitaires des ordinateurs portables haut de gamme équipés d'unités de traitement neuronal, garantissant l'inférence locale d'IA et la conformité aux exigences de souveraineté des données. Par conséquent, le marché des appareils informatiques en Amérique du Nord bénéficie de prix de vente moyens plus élevés sur les références commerciales, compensant partiellement la faiblesse des PC grand public d'entrée de gamme.

Renouvellement des appareils à l'échelle des entreprises après la fin de vie de Windows 10

Microsoft a retiré le support de Windows 10 le 14 octobre 2025, déclenchant le plus grand cycle de remplacement de PC en entreprise depuis la fin de Windows 7. Les accords de licence en volume de HP et Dell intègrent désormais Windows 11 Pro avec des PC Copilot+ basés sur les processeurs Qualcomm Snapdragon X Elite ou Intel Core Ultra, chacun embarquant des moteurs d'IA dédiés.[2]HP Inc., "Offres groupées Windows 11 Pro et PC Copilot+," HP, hp.com Le ThinkPad X1 Carbon Gen 13 de Lenovo illustre cette tendance, associant la puce Intel à des agents de transcription sur appareil présentés au CES 2025. Les achats du secteur public aux États-Unis, dans les provinces canadiennes et dans les filiales mexicaines libèrent des budgets différés pour assurer la conformité en matière de cybersécurité, concentrant l'impact sur 2026-2027. En conséquence, le marché des appareils informatiques en Amérique du Nord connaît une demande anticipée qui stimule les revenus à court terme mais pourrait allonger les cycles futurs.

Déploiements 5G accélérés stimulant les mises à niveau des smartphones

Les déploiements de spectre de bande moyenne aux fréquences 2,5 GHz et en bande C ont porté la couverture 5G de la population au-dessus de 70 % aux États-Unis à fin 2025. Le Galaxy Z Fold6 de Samsung et la série iPhone 16 d'Apple intègrent tous deux des modems de nouvelle génération et une connectivité par satellite, encourageant les consommateurs et les entreprises à remplacer leurs anciens appareils. Les plans de paiement échelonné des opérateurs lient les mises à niveau d'appareils à des forfaits de données 5G illimitées, raccourcissant le cycle de remplacement à moins de trois ans. Les secteurs de services sur le terrain tels que les services publics et la logistique exploitent les liaisons à faible latence pour les flux de travail en réalité augmentée, amplifiant l'adoption en entreprise. Bien que le Mexique accuse un retard allant jusqu'à deux ans en raison de la lenteur des enchères, une demande de débordement est attendue une fois l'infrastructure arrivée à maturité, soutenant l'élan régional pour le marché des appareils informatiques en Amérique du Nord.

Intégration de l'IA de périphérie dans les ordinateurs portables et les PC

Les unités de traitement neuronal intégrées dans les puces Qualcomm Snapdragon X Elite, Intel Core Ultra et AMD Ryzen AI apportent des grands modèles de langage sur l'appareil, permettant l'amélioration vidéo en temps réel et l'analytique préservant la confidentialité. Le Surface Laptop 7 et le Surface Pro 11 de Microsoft offrent jusqu'à 45 TOPS de capacité d'inférence locale, commercialisés en tant que PC Copilot+ réduisant la latence cloud. Dell, HP et Lenovo proposent désormais des puces similaires, séduisant les entreprises soumises à la Loi sur la protection des renseignements personnels et les documents électroniques du Canada et au RGPD de l'Union européenne. Ce changement d'architecture augmente les coûts des nomenclatures mais différencie les PC haut de gamme, améliorant les marges et élargissant davantage le marché des appareils informatiques en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déséquilibres persistants dans l'approvisionnement en semi-conducteurs | -0.9% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix liée à l'inflation | -0.7% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Renforcement des contrôles à l'exportation entre les États-Unis et la Chine | -0.5% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité en matière de déchets électroniques | -0.4% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibres persistants dans l'approvisionnement en semi-conducteurs

Des pénuries structurelles persistent dans la mémoire à large bande passante et les nœuds logiques avancés malgré l'atténuation des contraintes générales. Samsung a annoncé des hausses de prix de la DDR5 allant jusqu'à 60 % pour le premier trimestre 2025, invoquant une offre tendue liée à la demande des serveurs d'IA. Micron a confirmé que la pénurie de mémoire se prolongerait jusqu'en 2027, détournant les capacités des PC grand public. Les règles de contrôle des exportations publiées par le Bureau de l'industrie et de la sécurité des États-Unis en décembre 2024 et janvier 2025 limitent davantage l'accès aux équipements pour les fonderies chinoises, freinant les ajouts mondiaux de tranches de silicium.[3]Bureau de l'industrie et de la sécurité des États-Unis, "Règles finales sur le contrôle des exportations," BIS, bis.doc.gov La volatilité des délais de livraison qui en résulte complique la planification de la production pour les fabricants d'appareils en Amérique du Nord, réduisant la croissance projetée du marché des appareils informatiques en Amérique du Nord.

Sensibilité aux prix liée à l'inflation chez les consommateurs

L'inflation élevée durant 2024-2025 a pesé sur les dépenses discrétionnaires en électronique. Le Bureau des statistiques du travail des États-Unis a montré que l'indice des prix à la consommation pour les téléviseurs a chuté de 8,2 % en glissement annuel en décembre 2024, témoignant de remises importantes.[4]Bureau des statistiques du travail des États-Unis, "Indice des prix à la consommation décembre 2024," BLS, bls.gov Adobe Analytics a signalé que la valeur moyenne des commandes d'électronique en ligne aux États-Unis pendant les fêtes a reculé de 2,1 % malgré des volumes unitaires plus élevés. Alors que les ménages privilégient les dépenses essentielles, les fabricants ne maintiennent leurs marges que dans les gammes haut de gamme dotées de fonctionnalités centrées sur l'IA, comprimant la rentabilité des appareils de milieu de gamme sur le marché des appareils informatiques en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie d'appareils : les appareils connectés surpassent les smartphones en termes de vitesse de croissance

Les appareils connectés ont contribué à une part modeste en 2025, mais devraient se développer à un taux de croissance annuel composé élevé jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide parmi tous les segments d'appareils informatiques. Les récentes orientations de la FDA publiées début 2026 ont assoupli les barrières réglementaires pour les trackers de santé à faible risque, ouvrant la voie à une adoption accélérée. Le Fenix 8 de Garmin, équipé de fonctionnalités avancées telles que les capteurs ECG et SpO₂, répond aux besoins des athlètes et des premiers intervenants, adressant des besoins de marché de niche mais critiques. De plus, les moniteurs de glycémie en continu de sociétés telles qu'Abbott, Medtronic et Dexcom intègrent la connectivité smartphone, créant des écosystèmes de données plus profonds et plus interconnectés. Ces avancées soulignent l'importance croissante des appareils connectés sur le marché plus large des appareils informatiques, portée par l'innovation et le soutien réglementaire.

Les smartphones, tout en restant le plus grand segment du marché des appareils informatiques en Amérique du Nord, connaissent un ralentissement de leur croissance à mesure que la pénétration du marché atteint la saturation. En revanche, les ordinateurs portables et les ordinateurs de bureau connaissent une croissance progressive alimentée par les mises à niveau d'IA de périphérie, qui améliorent leurs fonctionnalités et leur attrait. Les serveurs et les systèmes de stockage augmentent en densité pour répondre aux exigences des charges de travail d'IA, comme le démontrent les disques Exos M haute capacité de 30 To de Seagate. Les périphériques continuent de bénéficier d'une demande soutenue portée par les environnements de travail hybrides, tandis que les terminaux de point de vente et les appareils portables industriels restent des composants essentiels de la catégorie « autres appareils ». Collectivement, ces évolutions soulignent un pivot plus large du marché vers le matériel générateur de données qui soutient les services d'analytique récurrents, reflétant les besoins évolutifs des entreprises et des consommateurs.

Par secteur d'utilisation final : le secteur de la santé mène la croissance

Le secteur de la santé devrait afficher un TCAC de 10,6 % entre 2026 et 2031, dépassant le segment consommateurs qui conserve néanmoins la plus grande part. Les hôpitaux déploient de plus en plus de tablettes robustes pour la saisie au chevet du patient et des moniteurs connectés pour la surveillance à distance des patients, assurant une intégration transparente avec les dossiers de santé électroniques dans le cadre des garanties HIPAA. Le vieillissement de la population et la prévalence croissante des maladies chroniques aux États-Unis et au Canada stimulent la demande de solutions de surveillance continue. De plus, les petites et moyennes entreprises optent pour des ordinateurs portables économiques, tandis que les grandes entreprises standardisent les PC prêts pour l'IA gérés via des consoles de sécurité à confiance zéro pour améliorer l'efficacité opérationnelle et la sécurité des données.

L'éducation continue de voir une demande régulière pour les Chromebooks et les iPads, soutenue par des subventions pour l'apprentissage numérique des provinces canadiennes. Les agences gouvernementales aux États-Unis s'appuient sur des calendriers GSA pluriannuels, tandis que des contrats similaires au Canada permettent la modernisation des parcs d'appareils informatiques. Le secteur BFSI renouvelle ses postes de travail pour soutenir l'analytique de fraude en temps réel, assurant la conformité et l'agilité opérationnelle. Pendant ce temps, les secteurs de la fabrication et de l'énergie adoptent des PC robustifiés conçus pour les environnements difficiles, répondant à des besoins opérationnels spécifiques. Ces tendances soulignent collectivement l'évolution de la dynamique de la demande au sein du marché des appareils informatiques en Amérique du Nord, portée par des exigences sectorielles spécifiques et des avancées technologiques.

Par connectivité : les appareils sans fil dominent

Les appareils sans fil représentaient 70,9 % des revenus de 2025 et devraient croître à un TCAC de 9,2 %, surpassant les alternatives filaires. Le Galaxy Z Fold6 de Samsung, équipé du chipset Snapdragon 8 Gen 3, offre un débit 5G multi-gigabit, tandis que l'iPhone 16 d'Apple introduit la fonctionnalité SOS par satellite, étendant la couverture aux zones reculées. L'adoption du Wi-Fi 6E au sein des campus d'entreprise déplace davantage le câblage Ethernet traditionnel. Ces avancées soulignent la domination croissante des appareils sans fil sur les marchés grand public et professionnel. La demande croissante de connectivité transparente et de mobilité accrue continue de stimuler l'adoption des technologies sans fil dans divers secteurs.

Malgré l'essor des appareils sans fil, les alternatives filaires telles que les PC de bureau, les serveurs et les stations d'accueil USB-C restent essentielles pour les flux de travail sensibles à la latence, notamment les salles de marché et autres environnements haute performance. Ces solutions filaires offrent la fiabilité et la stabilité requises pour des applications spécifiques où même des délais mineurs peuvent avoir des conséquences significatives. Alors que les opérateurs aux États-Unis et au Canada remplissent les mandats de couverture de la FCC et du CRTC, l'adoption des technologies sans fil dans les zones rurales et périurbaines s'étend. Cette évolution consolide la primauté des appareils sans fil au sein du marché des appareils informatiques en Amérique du Nord. Cependant, les solutions filaires continuent de jouer des rôles de niche mais essentiels, assurant un écosystème équilibré d'appareils informatiques.

Par canal de distribution : la vente au détail en ligne gagne des parts

La vente au détail en ligne détenait une part de 43,6 % en 2025 et devrait croître à un TCAC de 8,4 % jusqu'en 2031. Le segment Amérique du Nord d'Amazon a déclaré un chiffre d'affaires de 106,3 milliards USD pour le troisième trimestre 2025, soulignant l'immense échelle et la domination de la plateforme sur le marché. La stratégie omnicanale de Best Buy, qui intègre le commerce électronique avec le retrait en magasin le jour même, a conduit les ventes en ligne à représenter 31,8 % de son chiffre d'affaires national. De plus, les portails de vente directe aux consommateurs des principaux fournisseurs tels qu'Apple, Dell et HP ont complété les places de marché tierces. Ces portails réduisent non seulement les marges des canaux, mais offrent également aux fournisseurs un meilleur contrôle de leurs processus de vente. La dépendance croissante aux canaux numériques souligne le changement structurel dans le comportement d'achat des consommateurs au sein du marché des appareils informatiques en Amérique du Nord.

Bien que la vente au détail en ligne continue de dominer, les grandes surfaces traditionnelles, les revendeurs à valeur ajoutée et les boutiques des opérateurs jouent encore un rôle important en servant les clients qui préfèrent les expériences tactiles ou les achats financés. Ces canaux physiques restent essentiels pour certains segments de consommateurs, notamment pour les appareils informatiques de grande valeur ou complexes. Cependant, la croissance incrémentale du marché s'oriente clairement vers les plateformes numériques, portée par la commodité et une accessibilité plus large aux produits. Cette tendance reflète l'évolution continue du marché des appareils informatiques en Amérique du Nord, où les canaux numériques reconfigurent le paysage concurrentiel tandis que les magasins physiques s'adaptent pour rester pertinents.

Analyse géographique

Les États-Unis ancrent la demande régionale, portés par la plus grande base installée d'entreprises au monde et une expansion 5G agressive. Les programmes de renouvellement fédéraux et des entreprises du Fortune 500 comprimés par la fin de Windows 10, combinés aux incitations de la loi CHIPS qui redirigent les chaînes d'approvisionnement loin des risques géopolitiques. Les réglementations environnementales, notamment le cadre de reprise des batteries de l'EPA finalisé en 2024, augmentent les coûts de conformité mais stimulent également les canaux d'appareils recyclés.

Le marché canadien est plus modeste mais reflète les tendances américaines, avec des frais provinciaux de déchets électroniques et des subventions gouvernementales pour l'infrastructure numérique qui façonnent les achats. Le plan 2025-2026 de Services publics et Approvisionnement Canada met l'accent sur les offres groupées de services informatiques gérés, encourageant l'externalisation du cycle de vie. Les investissements dans le haut débit rural et les subventions pour le calcul d'IA alimentent les mises à niveau des serveurs et des réseaux dans les universités et les laboratoires de recherche, stimulant la demande d'appareils malgré des dépenses de consommation prudentes.

Le Mexique affiche le taux de croissance le plus élevé, soutenu par des incitations fiscales fédérales pour l'assemblage de semi-conducteurs, la hausse des revenus de la classe moyenne et l'élan de délocalisation à proximité visant les États-Unis. Les lacunes d'infrastructure en matière d'énergie et d'eau freinent la montée en puissance rapide des fonderies, mais les équipementiers poursuivent des stratégies de double approvisionnement pour atténuer l'exposition aux droits de douane et aux contrôles à l'exportation. Les déploiements 5G urbains à Mexico, Guadalajara et Monterrey encouragent l'adoption des smartphones et des ordinateurs portables, tandis que les clusters de fabrication multinationale déploient des tablettes robustes sur les lignes de production. Le développement réussi de la main-d'œuvre et la construction d'infrastructures restent des prérequis pour que le Mexique capture sa pleine contribution au marché des appareils informatiques en Amérique du Nord.

Paysage concurrentiel

Les smartphones, les PC et les tablettes présentent des structures oligopolistiques dominées par Apple, Samsung, Dell, HP et Lenovo, chacun disposant d'économies d'échelle et de chaînes d'approvisionnement verticalement intégrées. Le silicium propriétaire d'Apple, l'effet de verrouillage de son écosystème et ses taux de fidélisation élevés soutiennent une tarification premium, permettant à l'entreprise de maintenir une position dominante dans le segment haut de gamme. Samsung tire parti de sa production interne de DRAM, de NAND et d'OLED pour amortir la volatilité des composants et assurer la stabilité de la chaîne d'approvisionnement. Dell et HP se concentrent sur les contrats de services aux entreprises pour se différencier, tandis que Lenovo sous-coupe ses concurrents sur les prix pour capter une part significative dans l'espace des PME. Ces stratégies mettent en évidence la dynamique concurrentielle au sein du marché, où l'innovation et l'efficacité opérationnelle jouent des rôles essentiels.

Les concurrents dans le stockage, Seagate et Western Digital, s'affrontent pour développer l'enregistrement magnétique assisté par chaleur et la capacité NAND 3D, essentiels pour répondre à la demande croissante de stockage de données piloté par l'IA. Les avancées de Seagate dans la technologie de stockage illustrent les efforts visant à répondre aux besoins des applications à forte intensité de données. Des niches fragmentées persistent dans les appareils connectés et les périphériques, avec des entreprises comme Garmin, Zebra et Trimble se taillant des marchés spécialisés. Les montres connectées de qualité aviation de Garmin répondent à des besoins professionnels de niche, les appareils portables robustes de Zebra sont conçus pour un usage industriel, et le casque XR10 de Trimble cible les applications de réalité mixte dans des secteurs spécifiques. Ces niches démontrent comment les acteurs plus petits peuvent prospérer en répondant à des demandes de marché uniques.

Le Quest 3S de Meta capitalise sur le retrait de Microsoft HoloLens pour cibler les charges de travail industrielles de réalité mixte, se positionnant comme un acteur clé dans ce segment émergent. Pendant ce temps, l'activité de brevets d'Apple dans les unités de traitement neuronal signale une concurrence croissante pour le leadership en matière d'IA de périphérie, alors que les entreprises se disputent la domination dans les technologies de nouvelle génération. Les coûts réglementaires liés à la gestion des déchets électroniques, à la logistique des batteries et à la résidence des données favorisent de plus en plus les acteurs de grande taille disposant des ressources nécessaires pour se conformer aux exigences strictes. Cependant, l'innovation ciblée continue de permettre aux petites entreprises d'établir des positions défendables, notamment sur le marché des appareils informatiques en Amérique du Nord, où l'adaptabilité et la spécialisation restent essentielles au succès.

Leaders du secteur des appareils informatiques en Amérique du Nord

Lenovo Group Limited

Apple Inc.

Samsung Electronics Co., Ltd.

HP Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dell Technologies a annoncé l'expansion de son portefeuille de PC, notamment la relance de la gamme XPS et l'introduction d'appareils plus abordables pour capter des segments de demande plus larges en Amérique du Nord.

- Janvier 2026 : La FDA a précisé que les appareils connectés de bien-être général à faible risque ne relèvent pas de la réglementation sur les dispositifs médicaux, facilitant l'entrée sur le marché pour Garmin, Apple et Samsung.

- Février 2025 : Seagate a présenté sa série de disques durs Exos M de 30 To utilisant la plateforme Mozaic 3+, ciblant les centres de données hyperscale.

- Janvier 2025 : Lenovo a dévoilé le ThinkPad X1 Carbon Gen 13 avec des processeurs Intel Core Ultra et des moteurs d'IA intégrés.

Périmètre du rapport sur le marché des appareils informatiques en Amérique du Nord

Le marché des appareils informatiques en Amérique du Nord désigne le marché des appareils informatiques et de communication physiques utilisés par les entreprises et les consommateurs aux États-Unis et au Canada. Il comprend des produits tels que les ordinateurs personnels (de bureau et portables), les stations de travail, les tablettes et les périphériques qui permettent les opérations numériques et la connectivité. Le marché est porté par les dépenses informatiques des entreprises, les cycles de renouvellement des appareils, l'adoption du travail hybride et les avancées dans les technologies informatiques. Il représente un marché mature, axé sur le remplacement, avec une forte demande des segments corporate, gouvernemental et grand public.

Le marché des appareils informatiques en Amérique du Nord est segmenté par catégorie d'appareils (PC de bureau, PC portables, tablettes, smartphones, serveurs et systèmes de stockage, appareils connectés, périphériques, autres catégories d'appareils), secteur d'utilisation final (consommateurs, petites et moyennes entreprises, grandes entreprises, secteur de l'éducation, gouvernement et secteur public, secteur de la santé, commerce de détail et commerce électronique, BFSI, autres secteurs d'utilisation final), connectivité (appareils filaires, appareils sans fil), canal de distribution (vente au détail en ligne, vente au détail hors ligne, ventes directes B2B, revendeurs à valeur ajoutée, boutiques des opérateurs télécom) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| PC de bureau |

| PC portables |

| Tablettes |

| Smartphones |

| Serveurs et systèmes de stockage |

| Appareils connectés |

| Périphériques (claviers, souris) |

| Autres catégories d'appareils |

| Consommateurs |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Secteur de l'éducation |

| Gouvernement et secteur public |

| Secteur de la santé |

| Commerce de détail et commerce électronique |

| BFSI |

| Autres secteurs d'utilisation final |

| Appareils filaires |

| Appareils sans fil |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Ventes directes B2B |

| Revendeurs à valeur ajoutée |

| Boutiques des opérateurs télécom |

| États-Unis |

| Canada |

| Mexique |

| Par catégorie d'appareils | PC de bureau |

| PC portables | |

| Tablettes | |

| Smartphones | |

| Serveurs et systèmes de stockage | |

| Appareils connectés | |

| Périphériques (claviers, souris) | |

| Autres catégories d'appareils | |

| Par secteur d'utilisation final | Consommateurs |

| Petites et moyennes entreprises | |

| Grandes entreprises | |

| Secteur de l'éducation | |

| Gouvernement et secteur public | |

| Secteur de la santé | |

| Commerce de détail et commerce électronique | |

| BFSI | |

| Autres secteurs d'utilisation final | |

| Par connectivité | Appareils filaires |

| Appareils sans fil | |

| Par canal de distribution | Vente au détail en ligne |

| Vente au détail hors ligne | |

| Ventes directes B2B | |

| Revendeurs à valeur ajoutée | |

| Boutiques des opérateurs télécom | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle croissance est prévue pour le marché des appareils informatiques en Amérique du Nord entre 2026 et 2031 ?

Le marché devrait passer de 801,85 milliards USD en 2026 à 1 114,17 milliards USD d'ici 2031, reflétant un TCAC de 6,8 %.

Quelle catégorie d'appareils connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les appareils connectés devraient afficher le TCAC le plus élevé à 11,2 %, portés par l'utilisation XR en entreprise et les règles de bien-être clarifiées par la FDA.

Quelle est la part des appareils sans fil dans les revenus régionaux des appareils ?

Les appareils sans fil représentaient 70,9 % de la valeur 2025 et devraient croître à un TCAC de 9,2 % jusqu'en 2031.

Pourquoi le secteur de la santé est-il le segment d'utilisation final à la croissance la plus rapide ?

Les hôpitaux et les cliniques adoptent des appareils connectés de surveillance continue, des tablettes robustes et des diagnostics basés sur l'IA, générant un TCAC de 10,6 %.

Quel canal de vente capte des parts incrémentales ?

La vente au détail en ligne, portée par Amazon et les sites de vente directe aux consommateurs des équipementiers, détenait une part de 43,6 % en 2025 et devrait se développer à un TCAC de 8,4 %.

Quel est le principal risque côté offre auquel font face les fournisseurs ?

Les pénuries persistantes de mémoire à large bande passante et les restrictions de contrôle des exportations sur les nœuds avancés pourraient réduire la flexibilité de production.

Dernière mise à jour de la page le: