Taille et parts du marché du matériel informatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

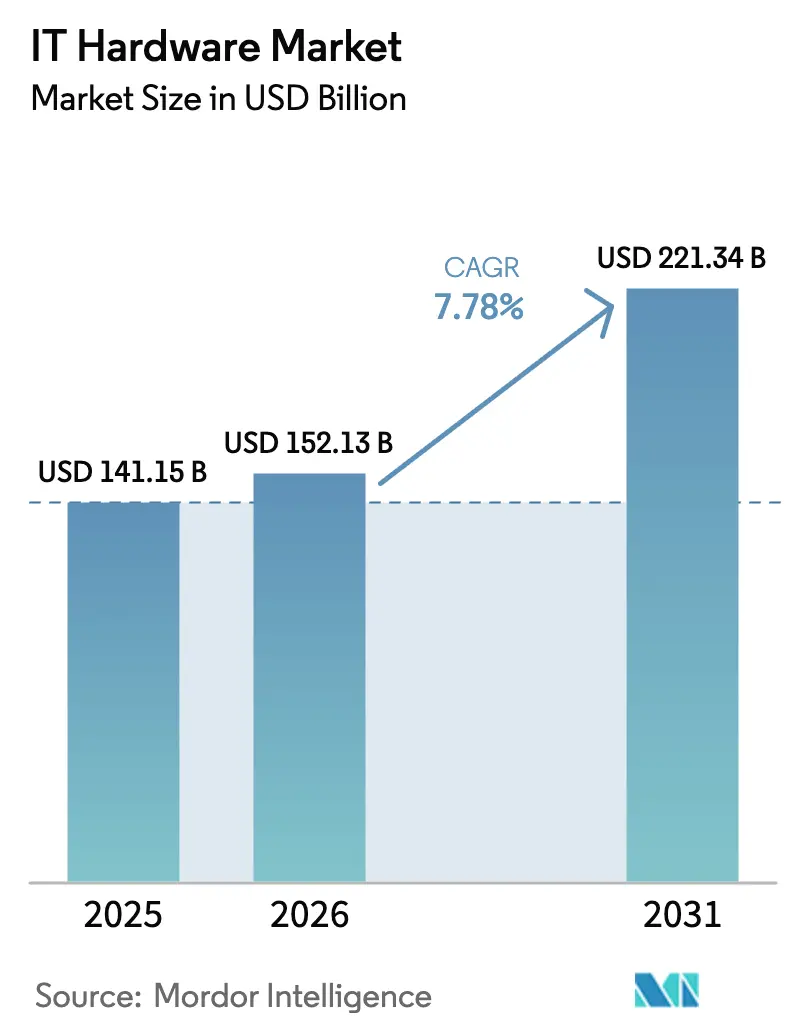

| Taille du Marché (2026) | 152.13 Milliards de dollars |

| Taille du Marché (2031) | 221.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

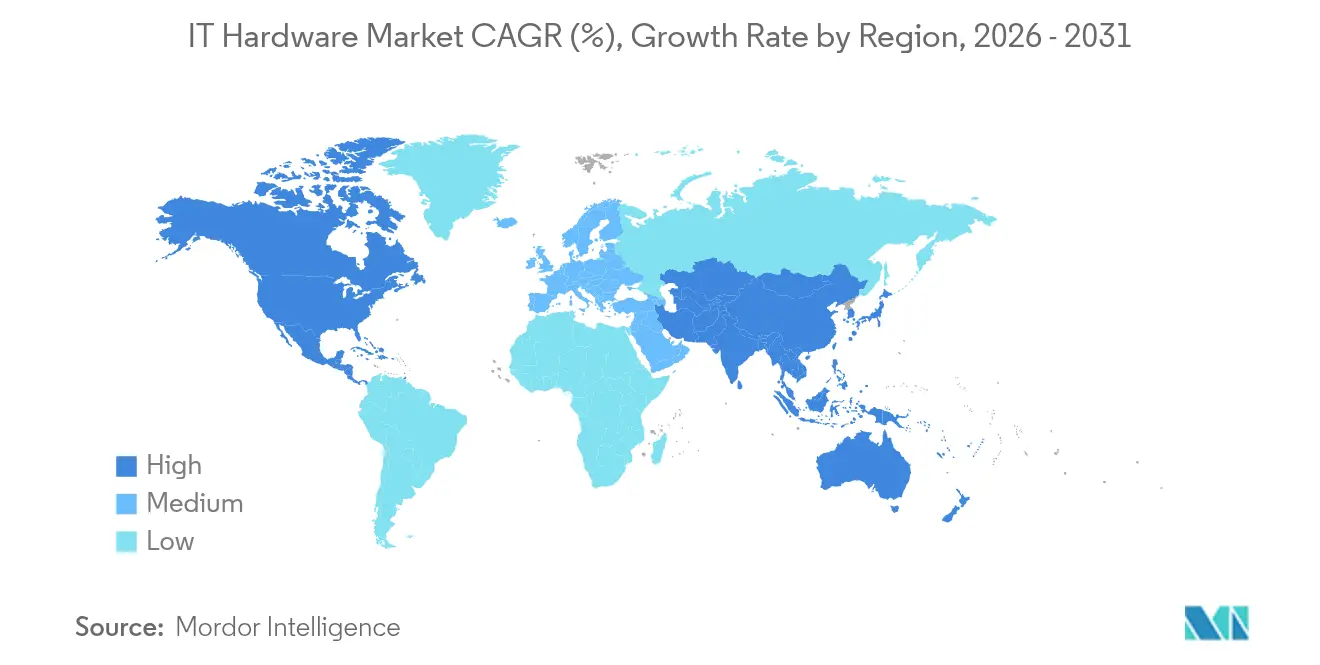

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du matériel informatique par Mordor Intelligence

La taille du marché mondial du matériel informatique a été évaluée à 141,15 milliards USD en 2025 et devrait croître de 152,13 milliards USD en 2026 pour atteindre 221,34 milliards USD d'ici 2031, à un TCAC de 7,78 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les entreprises renouvellent leurs PC avant la fin du support de Windows 10, déploient des serveurs prêts pour l'IA et se conforment aux exigences de souveraineté des données. Les fournisseurs cloud nord-américains continuent d'étendre leurs campus hyperscale, tandis que les fabricants d'Asie-Pacifique modernisent leur production grâce à l'informatique en périphérie. La tension sur l'approvisionnement en semi-conducteurs et la réglementation sur les déchets électroniques tempèrent l'élan à court terme, mais ne compromettent pas les perspectives de croissance à long terme. La concurrence entre fournisseurs s'intensifie autour de solutions intégrées de calcul, de stockage et de réseau qui réduisent les délais de déploiement et améliorent l'efficacité énergétique. Les relations directes avec les OEM dominent toujours les achats des grandes entreprises, mais les canaux en ligne à forte croissance offrent désormais aux petites entreprises un accès abordable aux équipements de niveau entreprise.

Principaux enseignements du rapport

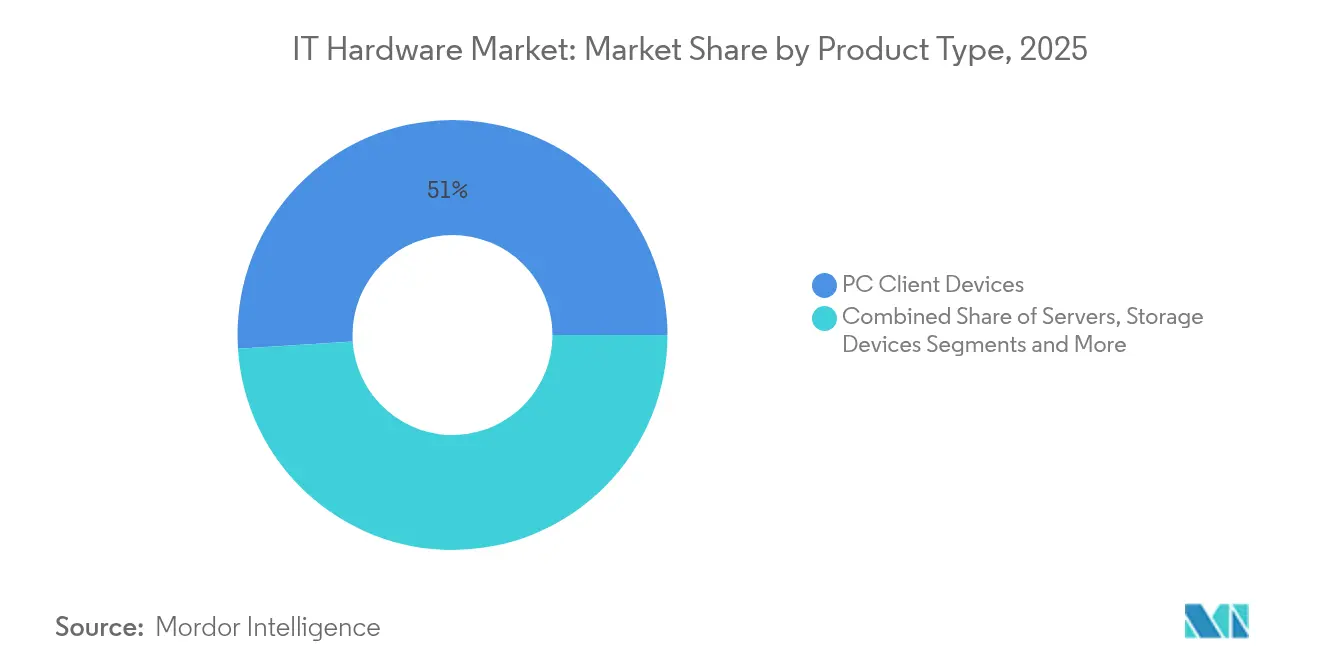

- Par type de produit, les dispositifs clients PC ont représenté 51,02 % de la part de marché du matériel informatique en 2025 ; les serveurs devraient enregistrer un TCAC de 8,95 % d'ici 2031.

- Par utilisateur final, les entreprises ont détenu 47,25 % de la taille du marché du matériel informatique en 2025, tandis que les fournisseurs de services cloud affichent le TCAC le plus élevé à 17,05 % d'ici 2031.

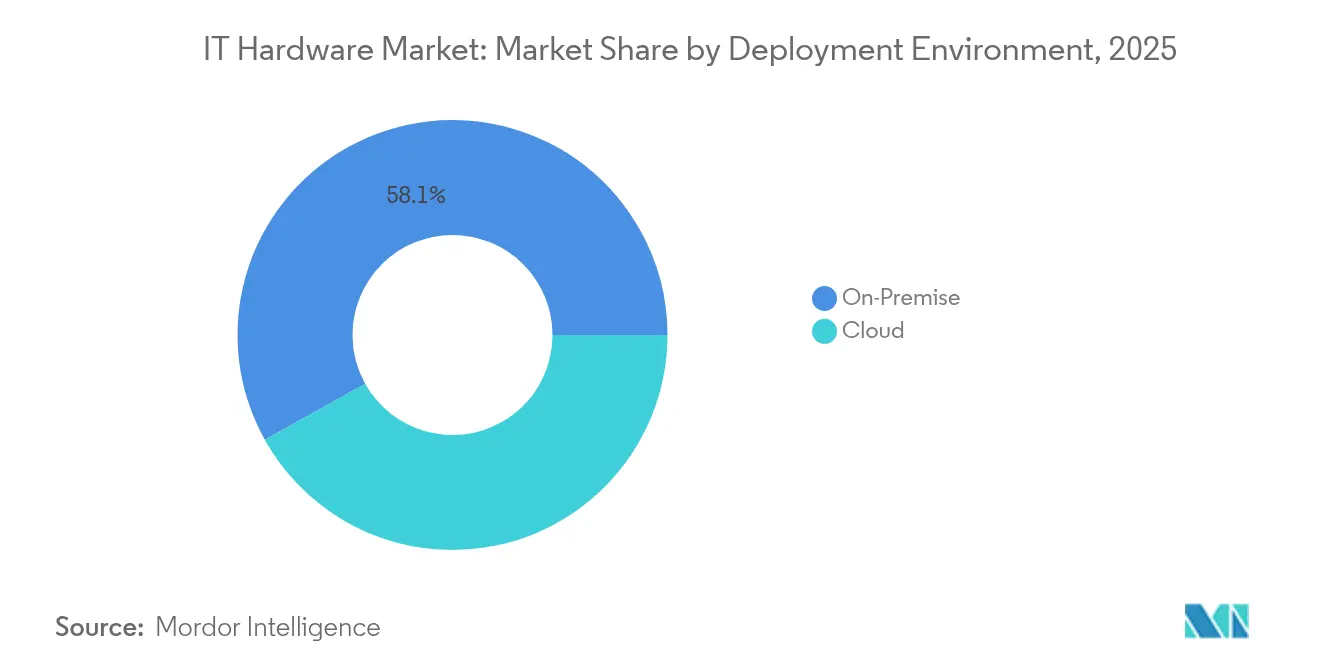

- Par environnement de déploiement, les installations sur site ont représenté 58,10 % de la taille du marché du matériel informatique en 2025, tandis que les déploiements cloud progressent à un TCAC de 17,12 % d'ici 2031.

- Par canal de distribution, la vente directe/OEM a représenté 44,70 % de la taille du marché du matériel informatique en 2025, tandis que le canal en ligne progresse à un TCAC de 9,86 % d'ici 2031.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 37,40 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 9,32 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du matériel informatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycle de renouvellement des PC post-pandémie avant la fin de support de Windows 10 | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Prolifération des serveurs optimisés pour l'IA et des GPU | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Construction de centres de données hyperscale dans les marchés émergents | +1.8% | Asie-Pacifique, Moyen- Orient et Afrique | Moyen terme (2-4 ans) |

| Croissance des kits de démarrage d'informatique en périphérie pour les usines intelligentes | +0.9% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Réglementations sur le droit à la réparation et les mises à niveau modulaires | +0.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations matérielles en faveur de la souveraineté numérique | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle de renouvellement des PC post-pandémie avant la fin de support de Windows 10

Les entreprises font face à une échéance ferme de support de Windows 10 en octobre 2025. Le plan de sécurité étendu de Microsoft a vu ses coûts grimper à 427 USD par appareil lors de la troisième année, rendant le nouveau matériel moins coûteux que la maintenance des correctifs [1]Microsoft, "Fin du support de Windows 10," Microsoft, microsoft.com . Les appareils achetés pour le travail à distance en 2020-2021 atteignent désormais leur fenêtre naturelle de remplacement de quatre ans. Les systèmes hospitaliers américains tels que Kaiser Permanente ont déjà mis à niveau l'ensemble de leurs flottes pour les dossiers de santé électroniques basés sur Windows 11. Les grandes banques suivent la même tendance ; JPMorgan Chase a réservé 2,1 milliards USD en 2024 pour des mises à niveau de sécurité des terminaux liées aux PC modernes. Ce double catalyseur stimule la demande d'ordinateurs portables, de postes de travail et de stations de travail spécialisées conformes dans les secteurs réglementés.

Prolifération des serveurs optimisés pour l'IA et des GPU

Les charges de travail d'IA passent des projets pilotes à la production, faisant fortement augmenter la demande de serveurs spécialisés. Les revenus du centre de données NVIDIA ont bondi à 47,5 milliards USD au cours de l'exercice 2024, les entreprises s'étant standardisées sur le calcul basé sur GPU. Dell Technologies a signalé un carnet de commandes de serveurs IA gonflant de 800 millions USD à 2,9 milliards USD en un seul trimestre, soulignant l'urgence des équipements prêts pour l'IA. Des fabricants tels que Siemens intègrent ces systèmes sur les lignes de production pour permettre la maintenance prédictive, tandis que Goldman Sachs a investi 1,2 milliard USD en 2024 pour garantir une capacité d'analyse des risques à la milliseconde. Cette transition accélère également les dépenses en réseau à haute bande passante et en stockage à faible latence, qui maintiennent les clusters d'IA pleinement utilisés.

Construction de centres de données hyperscale dans les marchés émergents

L'Asie-Pacifique nécessite un investissement de 116,2 milliards USD dans les centres de données d'ici 2030, menée par le Japon à hauteur de 35,4 milliards USD et l'Inde à 16,4 milliards USD. La levée du moratoire de Singapour en 2024 a déclenché une vague de construction, avec des opérateurs hyperscale annonçant 8 milliards USD d'installations axées sur l'IA. Les racks de refroidissement par liquide et les nœuds GPU denses dominent les nouveaux plans. Le Cadre national de gouvernance des données de l'Inde oblige au traitement local des données sensibles, ce qui entraîne de larges achats de matériel dans divers secteurs. Cette construction élargit les chaînes d'approvisionnement régionales et soutient la demande à long terme de serveurs et d'équipements réseau.

Croissance des kits de démarrage d'informatique en périphérie pour les usines intelligentes

Les nœuds périphériques robustes traitent désormais les données de l'IoT industriel localement pour réduire la latence de 100 millisecondes à moins de 10 millisecondes dans les usines automobiles. Les kits de démarrage combinent calcul, stockage et connectivité, coûtant entre 50 000 et 200 000 USD par site — une entrée abordable pour les usines de taille moyenne. BMW et Mercedes-Benz exploitent ces systèmes pour alimenter la maintenance prédictive et les contrôles de qualité optiques. Les fournisseurs perfectionnent des conceptions sans ventilateur et des composants à plage de température étendue répondant aux contraintes des ateliers de production. L'opportunité prend de l'ampleur à mesure que les fournisseurs d'Asie-Pacifique reproduisent les succès allemands dans les clusters d'électronique et de textile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Aggravation de la réglementation sur les déchets électroniques et des coûts d'élimination | -0.8% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Chocs géopolitiques sur la chaîne d'approvisionnement en semi-conducteurs | -1.4% | Mondial, avec focus Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des droits de douane entraînant des coûts de relocalisation pour les OEM | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Migration vers le cloud cannibalisant les dépenses matérielles sur site | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Aggravation de la réglementation sur les déchets électroniques et des coûts d'élimination

La directive européenne sur les déchets d'équipements électriques et électroniques impose désormais un taux de recyclage de 85 % d'ici 2027, augmentant les coûts de reconception et de logistique pour les producteurs. La loi californienne sur le droit à la réparation oblige les fournisseurs à stocker des pièces et des manuels pendant sept ans, ce qui remodèle les feuilles de route produits. Les clients intègrent les frais d'élimination dans le coût total de possession, allongeant ainsi les cycles de renouvellement. Microsoft a prolongé la durée de vie de ses propres PC de quatre à cinq ans pour limiter le volume d'enfouissement. Les fournisseurs proposant des châssis modulaires gagnent un avantage concurrentiel, tandis que les stratégies d'obsolescence programmée perdent leur pertinence.

Chocs géopolitiques sur la chaîne d'approvisionnement en semi-conducteurs

Les contrôles à l'exportation et les subventions perturbent la disponibilité des puces. La loi américaine CHIPS Act déplace les capacités de fonderie, mais resserre les allocations à court terme. Taïwan fournit encore 63 % de la fabrication avancée, exposant la chaîne d'approvisionnement aux risques régionaux. L'expansion des fonderies d'Intel et les constructions de systèmes internes d'AMD cherchent à diversifier les sources, mais nécessitent jusqu'à cinq ans pour atteindre leur pleine capacité. Les entreprises se couvrent en approvisionnant auprès de deux sources pour les CPU, en prolongeant la durée de vie des actifs et en maintenant des stocks plus élevés, ce qui gonfle les besoins en fonds de roulement et ralentit le déploiement du matériel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les serveurs stimulent la transformation de l'infrastructure IA

Les revenus des serveurs croissent à un TCAC de 8,95 %, le plus rapide du marché du matériel informatique, à mesure que les entreprises adoptent des nœuds GPU denses pour l'entraînement des modèles d'IA. Dell a enregistré 4,2 milliards USD de ventes de serveurs au troisième trimestre 2024 grâce aux constructions centrées sur l'IA. En revanche, les PC détiennent une part de 51,02 %, mais connaissent désormais des cycles de remplacement allongés. Le stockage et le réseau suivent la demande en serveurs, ajoutant de la bande passante et des liaisons à faible latence pour les clusters d'IA. Le refroidissement par liquide et les racks à intégration verticale brouillent les frontières traditionnelles entre produits. L'acquisition de ZT Systems par AMD lui confère une capacité de conception sur mesure, s'alignant sur la préférence des hyperscalers pour les unités personnalisées. Les périphériques enregistrent une demande stable grâce au travail hybride, tandis que les passerelles périphériques créent de nouveaux micro-segments dans les environnements industriels.

L'architecture hybride domine les salles de serveurs. Les entreprises associent des CPU x86 à des accélérateurs, équilibrant coût et débit. L'efficacité énergétique est devenue un critère d'achat prioritaire à mesure que les tarifs des services publics augmentent. La taille du marché du matériel informatique pour les serveurs est prête à se développer régulièrement au fil des vagues de déploiement de l'IA jusqu'en 2031. Les fournisseurs capables de livrer des racks clé en main avec des sous-systèmes d'alimentation et de refroidissement protègent leurs marges contre les alternatives de type boîtier générique.

Note: Les parts de chaque segment individuel sont disponibles lors de l'achat du rapport

Par utilisateur final : les fournisseurs cloud accélèrent les investissements en infrastructure

Les entreprises ont conservé 47,25 % des dépenses de 2025, mais les fournisseurs cloud devraient les dépasser avec un TCAC de 17,05 %. AWS seul a consacré 12,7 milliards USD au troisième trimestre 2024 aux dépenses en capital pour les centres de données et les serveurs IA. Les acheteurs gouvernementaux renforcent la capacité nationale pour se conformer aux règles de souveraineté. Le secteur de la santé se tourne vers la télémédecine et les dossiers patients sécurisés, nécessitant des baies de stockage chiffrées. Les entreprises du secteur BFSI renouvellent leurs terminaux pour satisfaire aux audits de cyber-résilience. L'industrie manufacturière installe des clusters périphériques pour les données de production en temps réel, et les entreprises de médias déploient des suites d'édition 8K. Les opérateurs de télécommunications intègrent le matériel informatique dans les réseaux cœur 5G, préférant les appliances de calcul convergé.

Les dépenses d'investissement des leaders du cloud établissent un plancher élevé pour la demande de serveurs, de commutateurs et de stockage, amortissant les fournisseurs contre les baisses cycliques. Les entreprises, quant à elles, adoptent l'informatique hybride, conservant les actifs internes pour les charges de travail réglementées. Le marché du matériel informatique bénéficie des deux flux, offrant un profil de mix utilisateur équilibré tout au long de la décennie.

Par environnement de déploiement : les stratégies hybrides équilibrent contrôle et évolutivité

Les parcs sur site représentent encore 58,10 % de la taille du marché du matériel informatique en 2025. Les institutions financières telles que JPMorgan maintiennent leurs infrastructures bancaires essentielles sur site pour des raisons de latence et de gouvernance. Les instances cloud progressent rapidement là où la formation IA et la capacité en rafale sont critiques, atteignant un TCAC de 17,12 % d'ici 2031. Les régulateurs poussent au contrôle interne ; la loi européenne sur la résilience opérationnelle numérique oblige les banques à conserver l'autorité opérationnelle, renforçant les dépenses matérielles dans les salles de données. Le placement des charges de travail dépend désormais de la conformité, de la latence et du coût, plutôt que de politiques cloud générales. Les fournisseurs vendent des gammes de serveurs identiques pour les deux environnements, permettant aux clients de déplacer les charges de travail sans reconception.

L'adoption hybride suscite un intérêt pour les kits de racks prêts à l'emploi qui s'installent dans des installations de colocation. Les clouds périphériques à l'intérieur des usines s'intègrent avec l'analytique cloud publique. En conséquence, le marché du matériel informatique capte des revenus sur plusieurs modèles de consommation au lieu de perdre des ventes au profit d'un seul modèle de déploiement.

Note: Les parts de chaque segment individuel sont disponibles lors de l'achat du rapport

Par canal de distribution : les canaux en ligne démocratisent l'accès au matériel d'entreprise

Les circuits directs OEM représentent 44,70 % des ventes de 2025, les grands acheteurs exigeant des constructions sur mesure et un support prioritaire. Pourtant, les places de marché en ligne affichent un TCAC de 9,86 %, ouvrant le marché du matériel informatique aux petites entreprises qui n'achetaient auparavant que du matériel reconditionné. Amazon Business référence des références de serveurs standardisées qui répondent aux bases de conformité courantes. Les intégrateurs de systèmes pivotent vers les services de cycle de vie et les solutions verticales plutôt que vers la simple revente. La boutique en ligne grand public de Dell pour les PC IA illustre l'adaptation des acteurs historiques aux habitudes d'achat en libre-service.

Les distributeurs régionaux regroupent le financement et les services gérés, particulièrement vitaux dans les marchés émergents. La croissance en ligne introduit une transparence des prix, pesant sur les marges, mais élargit le volume total adressable. Les fournisseurs maintiennent des modèles à plusieurs niveaux, protégeant les comptes à forte valeur ajoutée tout en captant la demande numérique à longue traîne.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,40 % des revenus en 2025 grâce à l'adoption précoce de l'IA et à l'expansion hyperscale. Les programmes cloud fédéraux et les mises à niveau technologiques du secteur privé soutiennent des cycles de renouvellement réguliers. Les entreprises adoptent l'informatique hybride, générant des commandes équilibrées entre PC, serveurs et matériel réseau. La conception durable gagne également du terrain, avec des fournisseurs proposant des racks écoénergétiques pour atteindre les objectifs carbone.

L'Asie-Pacifique mène la croissance à un TCAC de 9,32 % d'ici 2031. Les 35,4 milliards USD prévus par le Japon en dépenses de centres de données soutiennent les achats en masse de serveurs GPU et de systèmes de refroidissement par liquide. L'Inde fait progresser ses cadres de biens publics numériques, imposant un traitement local qui élargit la capacité serveur locale. Les fournisseurs technologiques indigènes de Chine gagnent des parts dans un contexte de tensions commerciales, tandis que des centres névralgiques d'Asie du Sud-Est comme Singapour attirent des constructions cloud multinationales. La modernisation de la fabrication multiplie le déploiement de nœuds périphériques dans toute la région, répandant la demande au-delà des villes de premier rang.

L'Europe affiche une expansion modérée ancrée par la conformité réglementaire et les incitations à la durabilité. Les lois sur le droit à la réparation stimulent la demande de matériel modulaire, tandis que les règles de souveraineté des données encouragent l'assemblage régional. Les centres de données cloud s'implantent dans les pays nordiques pour l'énergie renouvelable, mais les dépenses sur site persistent dans les secteurs bancaires et des services publics. L'Europe de l'Est affiche des investissements de rattrapage en PC et en mises à niveau réseau, ajoutant une perspective de croissance au bloc occidental mature.

Paysage concurrentiel

Les grands fournisseurs tels que Dell Technologies, HP Inc. et Lenovo Group conservent des avantages d'échelle grâce à leur logistique mondiale et à leurs portefeuilles complets. Dell associe ses serveurs PowerEdge aux accélérateurs NVIDIA ou AMD, sécurisant un carnet de commandes équivalant à plusieurs trimestres de production. HP met en avant la conception durable, tandis que Lenovo s'étend dans le stockage d'entreprise via son offre d'acquisition d'Infinidat. NVIDIA monte dans la chaîne de valeur en regroupant des GPU avec des réseaux dans des appliances complètes vendues via des partenaires. L'acquisition de ZT Systems par AMD lui ouvre un accès immédiat aux constructions personnalisées pour hyperscalers.

Des spécialistes défient les acteurs historiques dans des segments de niche. Cerebras commercialise des moteurs d'IA à l'échelle d'une tranche regroupés par Dell. Des perturbateurs du stockage poussent les architectures NVMe-over-Fibre pour libérer le débit GPU. Des entreprises axées sur la périphérie conçoivent des micro-centres de données sans ventilateur. La résilience de la chaîne d'approvisionnement est une priorité absolue ; les fournisseurs mettent en avant l'approvisionnement en silicium auprès de plusieurs fonderies et l'assemblage local pour atténuer les chocs géopolitiques. La concurrence par les prix persiste, mais les acheteurs récompensent de plus en plus le service sur cycle de vie et l'efficacité énergétique plutôt que le coût affiché.

Une consolidation se profile à mesure que les solutions intégrées l'emportent sur les produits autonomes. Des alliances se forment autour d'architectures de référence partagées. Les leaders du marché investissent dans la sécurité des micrologiciels et dans des logiciels de support prédictif qui ancrent la fidélisation à long terme des clients. Le champ concurrentiel qui en résulte mêle matériel, logiciel et services, élevant les barrières à l'entrée pour les nouveaux venus sans portefeuilles larges.

Leaders du secteur du matériel informatique

HP Inc.

Samsung Electronics Co. Ltd.

Intel Corporation

Dell Technologies Inc.

Acer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : NVIDIA a dévoilé les puces Blackwell Ultra et Vera Rubin destinées aux CPU de centres de données d'entreprise.

- Février 2025 : Dell Technologies a obtenu un contrat de serveurs IA de 5 milliards USD avec xAI, témoignant d'une demande méga-échelle du secteur privé.

- Janvier 2025 : Lenovo a annoncé son intention d'acquérir Infinidat pour renforcer son offre de stockage.

- Janvier 2025 : Lenovo a annoncé son intention d'acquérir Infinidat pour renforcer son offre de stockage.

Périmètre du rapport sur le marché mondial du matériel informatique

Le matériel (H/W), dans le contexte de la technologie, désigne les éléments physiques qui constituent un ordinateur ou un système électronique, ainsi que tout ce qui est physiquement tangible.

Le marché du matériel informatique est segmenté par type (PC et stations de travail, matériel réseau - routeurs, concentrateurs, commutateurs, serveurs, dispositifs de stockage), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en milliards USD pour tous les segments ci-dessus.

| Dispositifs clients PC |

| Serveurs |

| Dispositifs de stockage |

| Matériel réseau |

| Périphériques et accessoires |

| Passerelles périphériques et IoT |

| Entreprise |

| Secteur public et gouvernemental |

| BFSI |

| Santé |

| Éducation |

| Médias et divertissement |

| Fournisseurs de services cloud |

| Opérateurs de télécommunications |

| Industrie manufacturière et industrielle |

| Sur site |

| Cloud |

| Vente directe / OEM |

| Intégrateurs de systèmes |

| Revendeurs à valeur ajoutée |

| Vente au détail en ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Dispositifs clients PC | ||

| Serveurs | |||

| Dispositifs de stockage | |||

| Matériel réseau | |||

| Périphériques et accessoires | |||

| Passerelles périphériques et IoT | |||

| Par utilisateur final | Entreprise | ||

| Secteur public et gouvernemental | |||

| BFSI | |||

| Santé | |||

| Éducation | |||

| Médias et divertissement | |||

| Fournisseurs de services cloud | |||

| Opérateurs de télécommunications | |||

| Industrie manufacturière et industrielle | |||

| Par environnement de déploiement | Sur site | ||

| Cloud | |||

| Par canal de distribution | Vente directe / OEM | ||

| Intégrateurs de systèmes | |||

| Revendeurs à valeur ajoutée | |||

| Vente au détail en ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du matériel informatique en 2026 ?

La taille du marché du matériel informatique est évaluée à 152,13 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Les revenus du marché devraient augmenter à un TCAC de 7,78 %, pour atteindre 221,34 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les serveurs affichent le TCAC le plus élevé à 8,95 % à mesure que les entreprises déploient une infrastructure prête pour l'IA.

Pourquoi les fournisseurs cloud sont-ils d'importants acheteurs de matériel ?

Les fournisseurs de services cloud développent rapidement leurs centres de données, affichant un TCAC de 17,05 % pour les dépenses matérielles destinées à héberger les charges de travail IA et haute performance.

Comment la réglementation affecte-t-elle la demande de matériel ?

La fin du support de Windows 10 et les nouvelles règles sur les déchets électroniques accélèrent les cycles de renouvellement des PC tout en imposant des conceptions recyclables, façonnant les feuilles de route des fournisseurs.

Quelle région est le principal moteur de croissance après 2025 ?

L'Asie-Pacifique est en tête avec un TCAC de 9,32 % grâce à la modernisation de la fabrication et aux investissements dans le cloud souverain.

Dernière mise à jour de la page le: