Taille et part du marché des emballages papier IoT à capteurs intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.68 Milliards de dollars |

| Taille du Marché (2030) | 11.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages papier IoT à capteurs intégrés par Mordor Intelligence

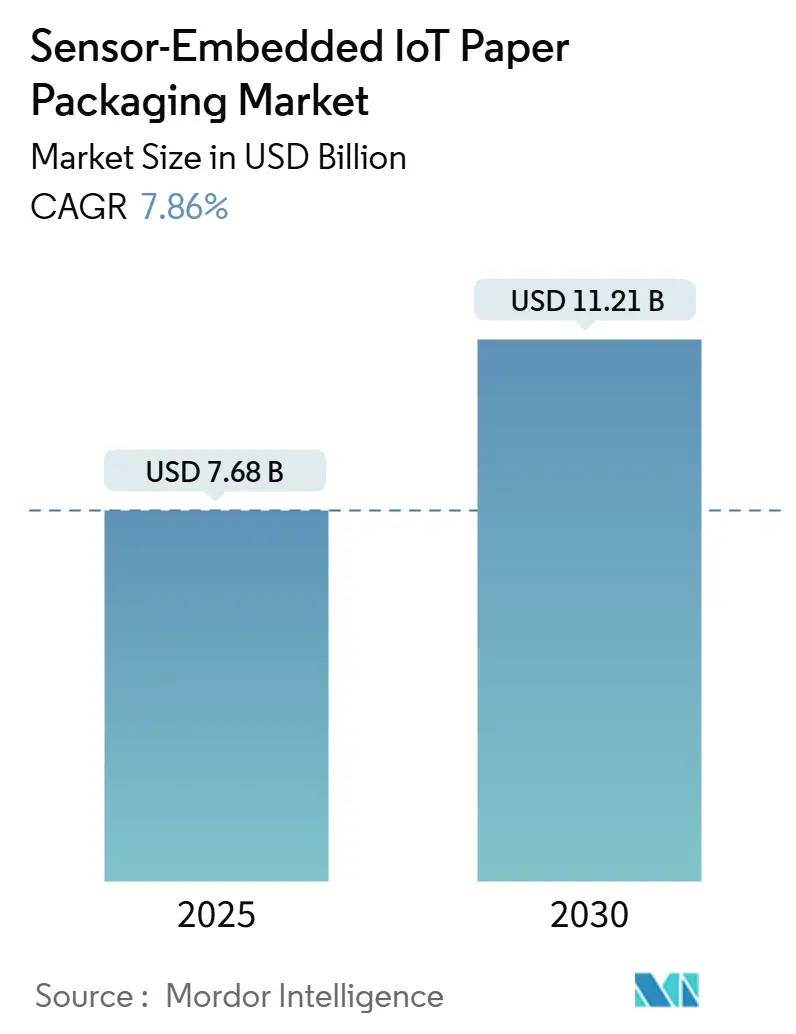

La taille actuelle du marché des emballages papier IoT à capteurs intégrés s'établit à 7,68 milliards USD en 2025 et devrait atteindre 11,21 milliards USD d'ici 2030, affichant un TCAC de 7,86 % sur l'horizon de prévision. La montée en puissance rapide est ancrée dans la convergence des impératifs réglementaires, environnementaux et de numérisation, positionnant le marché des emballages papier IoT à capteurs intégrés comme pierre angulaire de l'infrastructure de chaîne d'approvisionnement de nouvelle génération. Les délais réglementaires de traçabilité, la baisse des coûts de l'électronique imprimée et le passage des emballages plastiques aux emballages en fibres élargissent les applications adressables dans les secteurs alimentaire, pharmaceutique et de la logistique industrielle. Les propriétaires de marques considèrent de plus en plus les emballages en fibres intelligents comme des vecteurs de revenus grâce à l'assurance de la chaîne du froid en temps réel, à la lutte contre la contrefaçon et à l'engagement consommateur gamifié. Parallèlement, les assureurs récompensent les expéditions surveillées par des primes réduites, comprimant les délais de retour sur investissement pour les adoptants. L'intensification de la concurrence pousse les acteurs établis à intégrer verticalement les capacités de substrat, de capteur et de plateforme de données afin de sécuriser leurs marges et la fidélité de leurs clients.

Principaux enseignements du rapport

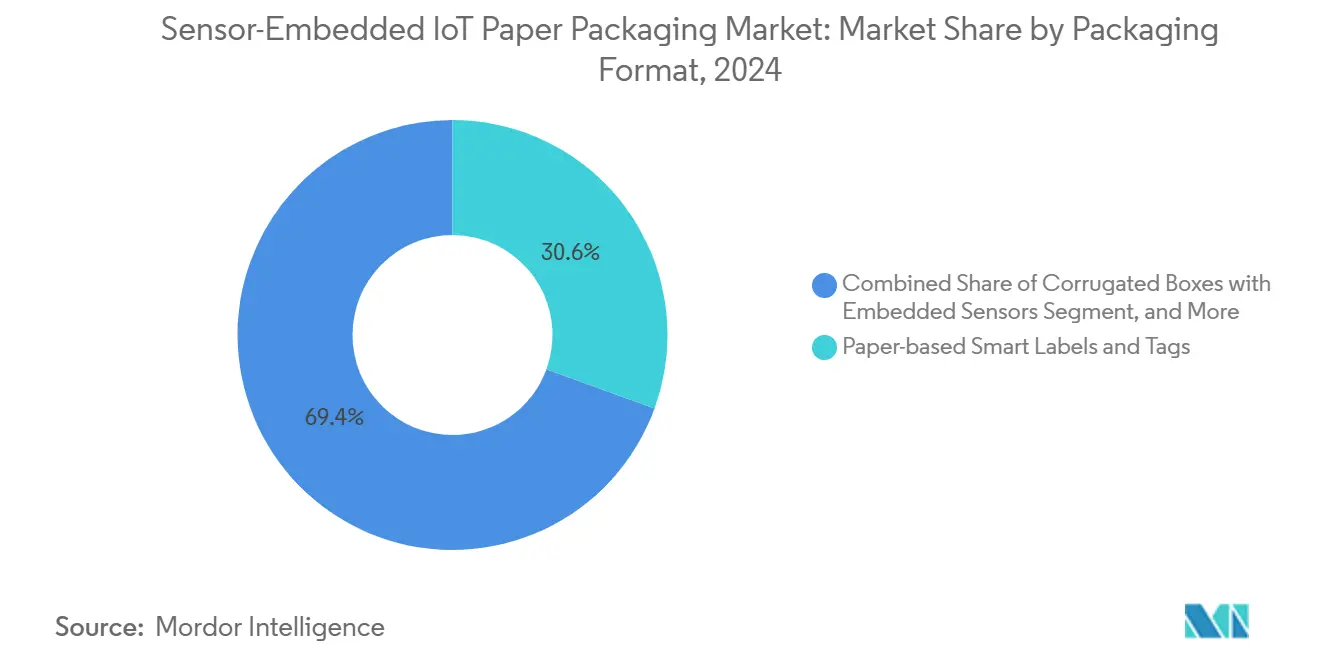

- Par format d'emballage, les étiquettes et tags intelligents à base de papier ont capturé 30,56 % de la part du marché des emballages papier IoT à capteurs intégrés en 2024.

- Par type de capteur intégré, la taille du marché des emballages papier IoT à capteurs intégrés pour le segment des tags de capteurs NFC/RFID devrait croître à un TCAC de 8,57 % entre 2025 et 2030.

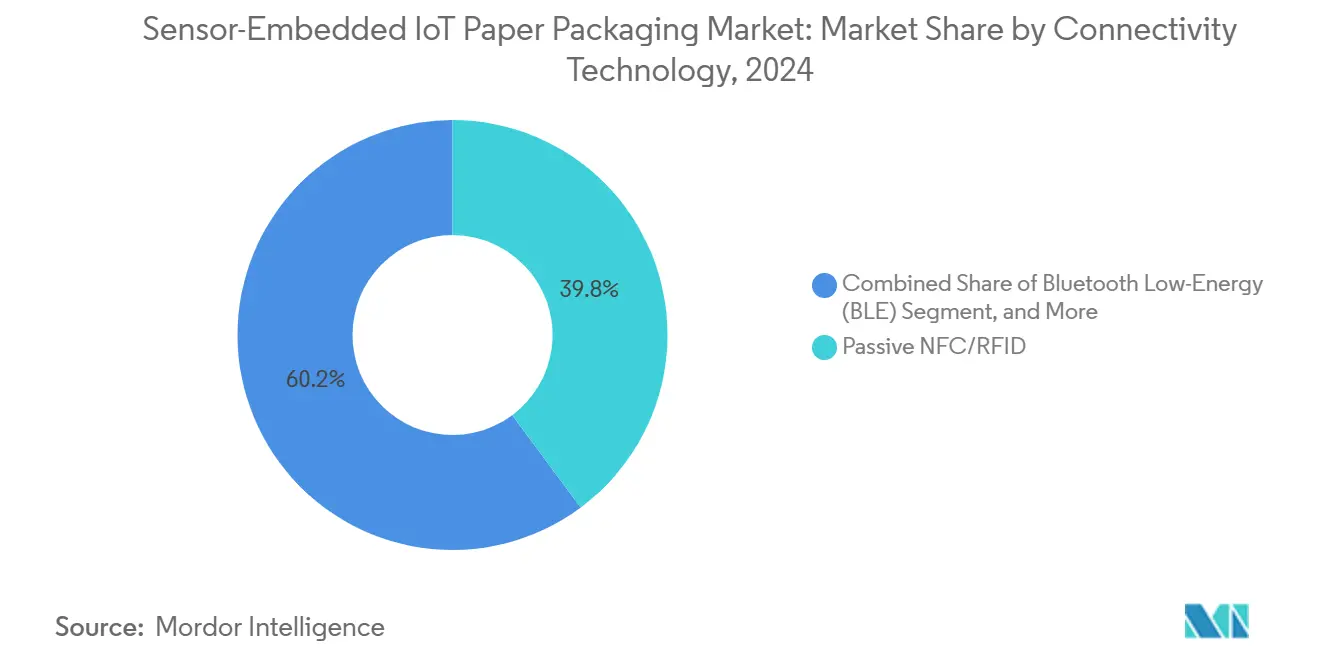

- Par technologie de connectivité, les solutions NFC/RFID passives ont capturé 39,83 % de la part du marché des emballages papier IoT à capteurs intégrés en 2024.

- Par secteur d'utilisation finale, la taille du marché des emballages papier IoT à capteurs intégrés pour le segment des applications industrielles et logistiques devrait croître à un TCAC de 8,29 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capturé 33,07 % de la part du marché des emballages papier IoT à capteurs intégrés en 2024.

Tendances et perspectives du marché mondial des emballages papier IoT à capteurs intégrés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de surveillance de la chaîne du froid en temps réel | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de la traçabilité de bout en bout et de la sérialisation | +1.4% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Baisse des coûts de l'électronique imprimée et des puces NFC | +0.9% | Mondial, avec une concentration de la fabrication en APAC | Long terme (≥ 4 ans) |

| Engagement consommateur gamifié via les emballages papier intelligents | +0.6% | Cœur en Amérique du Nord et dans l'UE, en expansion vers l'APAC urbaine | Moyen terme (2 à 4 ans) |

| Passage des emballages plastiques aux emballages en fibres intelligents sous l'impulsion des critères ESG | +1.1% | Porté par l'UE, suivi par l'Amérique du Nord, émergence en APAC | Long terme (≥ 4 ans) |

| Remises sur les primes d'assurance pour les expéditions IoT | +0.5% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de surveillance de la chaîne du froid en temps réel

Les écarts de température peuvent anéantir jusqu'à 35 milliards USD de valeur pharmaceutique par an, plaçant la surveillance continue au cœur des stratégies de conformité et de gestion des risques. Les biologiques cryogéniques tels que le Cryoprécipité AHF doivent rester à −18 °C ou moins pendant le transport, une exigence que les emballages en fibres à capteurs intégrés satisfont tout en ajoutant une piste d'audit immuable.[1]Agence américaine des produits alimentaires et médicamenteux, "21 CFR 600.15 Températures pendant l'expédition," ecfr.gov Les directives de transport de Santé Canada renforcent les mêmes exigences d'intégrité thermique, garantissant une surveillance nord-américaine harmonisée. Le marché des emballages papier IoT à capteurs intégrés bénéficie ainsi d'une adoption obligatoire pour les vaccins, les biologiques, les produits laitiers et les produits frais, permettant aux expéditeurs d'intervenir avant que la détérioration ne survienne et de bénéficier de crédits d'assurance pour la conformité vérifiée. Les acteurs pharmaceutiques, alimentaires et de la logistique tierce intègrent de plus en plus les capteurs de température directement dans les emballages extérieurs en carton ondulé, réduisant la dépendance aux enregistreurs de données séparés et éliminant les boîtiers plastiques, ce qui soutient à la fois les objectifs de durabilité et de réduction des coûts.

Pression réglementaire en faveur de la traçabilité de bout en bout et de la sérialisation

La règle de traçabilité alimentaire de la FDA impose la collecte de données critiques à chaque transfert, avec des enregistrements fournis dans les 24 heures suivant la demande et une conformité totale requise en janvier 2026. Les emballages équipés de capteurs NFC passifs peuvent capturer automatiquement les éléments de données clés, réduisant le risque d'erreur manuelle et abaissant les coûts administratifs. Le Canada a aligné son cadre sur celui des États-Unis pour les expéditions alimentaires transfrontalières, encourageant des solutions standardisées à travers l'Amérique du Nord. La période de grâce de 30 mois annoncée en 2025 ne fait que reporter les pénalités ; les décisions d'investissement sont déjà en cours, les détaillants imposant des emballages conformes à leurs fournisseurs. Des mandats comparables dans le Plan d'action pour l'économie circulaire de l'UE amplifient la convergence mondiale, stimulant collectivement le marché des emballages papier IoT à capteurs intégrés.

Baisse des coûts de l'électronique imprimée et des puces NFC

L'impression rouleau à rouleau a considérablement réduit les coûts des encres fonctionnelles et l'énergie de séchage, entraînant des réductions de coût unitaire de 40 % depuis 2020 tout en portant le débit à 200 m/min. Les fournisseurs de puces livrent désormais des puces NFC passives pour moins de 0,03 USD, rendant rentables les références d'épicerie à prix moyen. Les FLEXI Awards 2024 du SEMI ont mis en évidence la production en volume d'électronique hybride flexible comme point d'inflexion pour l'adoption de masse. La baisse des barrières stimule l'entrée de nouveaux acteurs et permet aux convertisseurs de niveau 2 de moderniser leurs presses existantes, élargissant l'empreinte du marché des emballages papier IoT à capteurs intégrés auprès des marques régionales et des marques distributeurs précédemment freinées par les coûts.

Engagement consommateur gamifié via les emballages papier intelligents

Des études consommateurs révèlent que les tags NFC positionnés au centre-droit avec des repères de couleur à fort contraste génèrent les taux de lecture les plus élevés, notamment auprès des acheteurs de la génération Z. Les marques intègrent des points de fidélité, des preuves d'authenticité et des vidéos pédagogiques accessibles via smartphone, transformant l'emballage en un canal marketing riche en données. L'acquisition d'EVRYTHNG par Digimarc en 2024 renforce la connectivité cloud qui synchronise les données des capteurs avec les applications consommateurs, permettant aux indicateurs de fraîcheur ou aux rappels de dosage de s'afficher dynamiquement. En fusionnant le contenu expérientiel avec la télémétrie de la chaîne d'approvisionnement, les entreprises peuvent imposer des primes de prix et collecter des données de première partie, alimentant davantage les investissements dans le marché des emballages papier IoT à capteurs intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'intégration élevé par rapport aux emballages conventionnels | -0.6% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Portée de lecture limitée des tags de capteurs sans batterie sur papier | -0.4% | Mondial, affectant particulièrement l'automatisation des entrepôts | Moyen terme (2 à 4 ans) |

| Contamination du recyclage par l'électronique intégrée | -0.6% | Préoccupations portées par l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Absence de normes d'étalonnage pour les capteurs cellulosiques imprimés | -0.3% | Mondial, avec un focus réglementaire dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'intégration élevé par rapport aux emballages conventionnels

Les emballages en fibres prêts pour les capteurs affichent encore des primes de 15 à 25 % en raison des encres spécialisées, des lignes de pose et des protocoles de contrôle qualité. La division Intelligent Labels d'Avery Dennison a enregistré une croissance de volume ≥ 20 % mais aussi une capitalisation importante en R&D qui maintient le coût unitaire au-dessus des étiquettes ordinaires. Les convertisseurs de plus petite taille font face à des investissements importants, ralentissant la pénétration sur les marchés émergents sensibles aux prix. La montée en volume, les antennes imprimées et l'assemblage simplifié devraient réduire l'écart, mais le frein à court terme persiste sur le marché des emballages papier IoT à capteurs intégrés.

Contamination du recyclage par l'électronique intégrée

Les circuits intégrés compliquent la récupération des fibres, risquant le déclassement ou la mise en décharge. Le mandat de recyclabilité de l'UE intensifie le contrôle ; SGS note que les composants électroniques non amovibles pourraient enfreindre les audits de conformité. Les papeteries actuelles ne disposent pas de systèmes de détachement automatisés, et le retrait manuel augmente les coûts. Les normes IPC/JEDEC définissent le marquage mais pas les directives de retrait, laissant les recycleurs élaborer leurs propres procédures. Tant que la conception pour le recyclage n'aura pas progressé, les marques soucieuses de l'environnement pourraient hésiter, tempérant l'accélération du marché des emballages papier IoT à capteurs intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format d'emballage : les étiquettes intelligentes portent l'adoption actuelle

Les étiquettes intelligentes à base de papier détiennent 30,56 % du chiffre d'affaires 2024, confirmant leur rôle de point d'entrée sur le marché des emballages papier IoT à capteurs intégrés pour les marques ne disposant pas du capital nécessaire pour reconcevoir leurs emballages primaires. La flexibilité de mise à niveau et le faible encombrement permettent un déploiement sur l'ensemble des portefeuilles de références sans refonte des équipements. Les boîtes en carton ondulé affichent la croissance la plus rapide à un TCAC de 8,42 %, portées par l'exécution du commerce électronique et la visibilité de la chaîne d'approvisionnement industrielle. Le segment des étiquettes intelligentes bénéficie du plan d'Avery Dennison visant à augmenter les ventes organiques d'Intelligent Labels de > 15 % par an, signalant un changement d'écosystème vers la standardisation du RFID dans les emballages secondaires.[2]Avery Dennison Corp., "Formulaire 10-K 2024," sec.gov

Les expéditeurs du commerce électronique privilégient les cartons ondulés équipés de capteurs de choc et de température pour réduire les coûts de retour, en phase avec les volumes mondiaux de colis dépassant 200 milliards par an. Les cartons pliants répondent aux besoins des emballages secondaires de blisters et de flacons dans le secteur pharmaceutique, où la traçabilité et la preuve d'inviolabilité convergent. Les sachets souples intègrent des capteurs d'humidité et de gaz pour les indicateurs de fraîcheur des snacks et du café, positionnant les gammes premium pour la différenciation consommateur. La modularité entre les formats permet au marché des emballages papier IoT à capteurs intégrés d'accroître la pénétration de manière incrémentale plutôt que de s'appuyer sur de grandes conversions uniques.

Par type de capteur intégré : la surveillance de la température domine le marché

Les dispositifs de température ont capturé 35,74 % de part en 2024, intégrés principalement dans les emballages de vaccins, de biologiques, de fruits de mer et de produits laitiers. Les obligations de reporting de la chaîne du froid établissent un plancher non négociable sous la demande. Les tags de capteurs NFC/RFID surpassent toutes les catégories avec un TCAC de 8,57 % grâce à leur double fonctionnalité d'identification et de détection, permettant la précision des stocks et la surveillance des conditions en un seul composant. Les capteurs d'humidité imprimés servent à la fraîcheur des produits de boulangerie et des produits frais, tandis que les capteurs de pression authentifient que les appareils électroniques de haute valeur restent exempts de chocs. La recherche sur les antennes RFID en nanomatériaux promet une réduction de taille de 50 %, ouvrant la voie aux capteurs sans puce pour les emballages à faible marge. Les hybrides multi-capteurs émergent, combinant la détection de température, de choc et de gaz pour construire une visibilité à 360°, élargissant l'adressabilité du marché des emballages papier IoT à capteurs intégrés à une variété de produits périssables.

Par technologie de connectivité : les solutions passives dominent le présent

Le NFC/RFID passif détenait 39,83 % du chiffre d'affaires 2024, témoignant de l'omniprésence des lecteurs portables et de la compatibilité avec les smartphones. Le fonctionnement sans batterie et les tags à moins de 0,10 USD maintiennent le leadership en termes de coût. Cependant, les chaînes d'approvisionnement mondialisées et longue distance exigent désormais une télémétrie 24h/24 et 7j/7 ; c'est pourquoi le NB-IoT/LTE-M cellulaire progresse le plus rapidement avec un TCAC de 8,34 %. La densification de la couverture 5G élimine les angles morts précédents, permettant le traçage au niveau de la palette à travers les océans. Les balises BLE comblent les niches d'automatisation des entrepôts à portée moyenne, tandis que le LoRaWAN relie les palettes en papier grand format dans les exportations forestières et métallurgiques. Les architectures hybrides combinant des identifiants passifs avec des passerelles cellulaires allient efficacité des coûts et données sans latence, consolidant le marché des emballages papier IoT à capteurs intégrés sur plusieurs modes de transport.

Par secteur d'utilisation finale : le secteur alimentaire porte la demande actuelle

L'alimentation et les boissons ont dominé avec 31,95 % du chiffre d'affaires en 2024, portées par des politiques de tolérance zéro en matière de contamination et l'automatisation des codes de date. Les chaînes de supermarchés imposent des contrats de traçabilité avec capteurs pour réduire les coûts de rappel et le gaspillage alimentaire, poussant l'adoption en aval. La logistique industrielle affiche le TCAC le plus élevé à 8,29 % car les programmes de maintenance prédictive et d'entrepôts autonomes sont avides de données de localisation et de condition. La biopharmacie investit massivement dans des expéditeurs en fibres à température validée pour les thérapies cellulaires et géniques personnalisées, tandis que les cosmétiques exploitent le NFC pour prouver l'authenticité et amplifier le storytelling de marque. Les marques d'électronique fixent des capteurs de choc sur les smartphones haut de gamme, réduisant considérablement les réclamations pour dommages en transit. La diversification verticale de l'adoption cimente le marché des emballages papier IoT à capteurs intégrés comme moteur de croissance multi-sectoriel plutôt que comme jeu à secteur unique.

Analyse géographique

La part de chiffre d'affaires de 33,07 % de l'Amérique du Nord en 2024 reflète une portée réglementaire profonde, une infrastructure de chaîne du froid mature et un revenu disponible élevé soutenant les emballages premium. Les mandats de la FDA au titre de la FSMA 204 et du 21 CFR 600.15 fixent des calendriers de conformité qui se traduisent directement en budgets d'approvisionnement pour les emballages ondulés et les étiquettes prêts pour les capteurs. Les règles synchronisées du Canada éliminent les frictions commerciales, faisant de la région un bac à sable d'innovation unifié. Les détaillants encouragent les emballages en fibres traçables via des tableaux de bord fournisseurs, ancrant une demande à long terme dans les catégories épicerie et pharma. Les assureurs aux États-Unis offrent désormais jusqu'à 20 % de remise sur la couverture fret pour les expéditions avec flux de données en direct, resserrant les cycles de retour sur investissement.

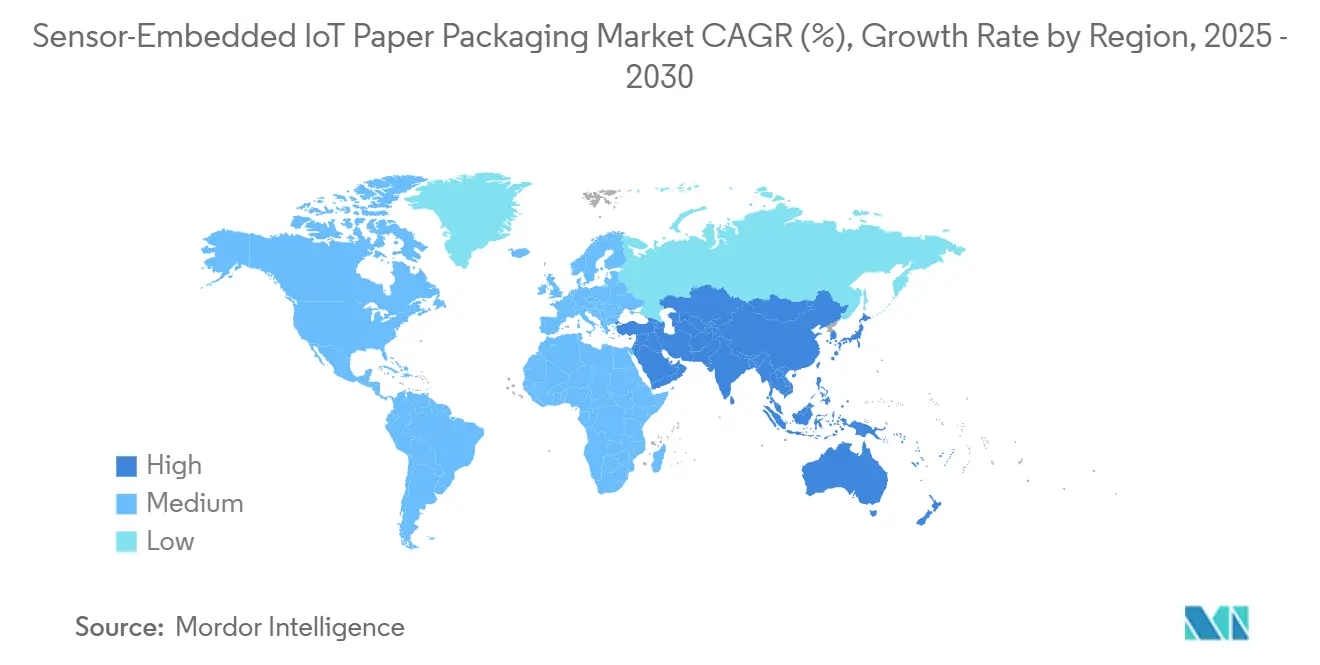

L'Asie-Pacifique progresse à un TCAC de 8,61 %, tirant parti de l'échelle de fabrication et des politiques de numérisation accélérée. Les incitations aux usines intelligentes en Chine subventionnent les lignes d'électronique imprimée, réduisant les écarts de coût d'intégration. Le Japon et la Corée du Sud exportent leur savoir-faire en matière de capteurs vers les convertisseurs d'emballages, tandis que les ambitions d'exportation de vaccins de l'Inde reposent sur des chaînes du froid validées, catalysant les volumes. Les nations de l'ASEAN adoptent le suivi des fruits de mer conforme aux normes GS1 pour maintenir l'accès au marché de l'UE, stimulant davantage le marché des emballages papier IoT à capteurs intégrés. La demande croissante de la classe moyenne pour des aliments premium et authentifiés stimule l'adoption du NFC dans les rayons de vente au détail, allant au-delà des cas d'usage axés sur l'exportation.

La législation sur l'économie circulaire de l'Europe fait passer le bloc des substrats plastiques aux substrats en fibres par mandat. La réglementation de 2025 exige la recyclabilité et un contenu recyclé minimum, faisant des cartons vierges et recyclés compatibles avec les capteurs les solutions par défaut. Le capex de 1,2 milliard EUR (1,29 milliard USD) de Mondi dans des lignes durables reflète la construction de capacités de Stora Enso, signalant la disponibilité de l'offre.[3]Mondi Group, "Résultats du premier semestre 2024," mondigroup.com L'Allemagne pilote des caisses en papier avec NB-IoT intégré pour les pièces automobiles, illustrant la diversification industrielle. L'Europe du Sud pousse les étiquettes indicatrices de fraîcheur sur les exportations de fruits, reliant les producteurs aux détaillants étrangers via des tableaux de bord en temps réel. La certitude réglementaire et les engagements ESG des marques ancrent le marché des emballages papier IoT à capteurs intégrés dans la feuille de route d'emballage à long terme de l'Europe.

Paysage concurrentiel

Le secteur se caractérise par une concurrence pluridisciplinaire, avec des géants de l'emballage, des majors de l'électronique et des start-ups à forte croissance en compétition. Stora Enso et Mondi intègrent des cartons barrières, des antennes imprimées et des plateformes numériques, tirant parti de leur capacité de production et de leur R&D en fibres pour fidéliser leurs clients. Avery Dennison étend sa franchise RFID, acquérant des bureaux de design et des éditeurs de middleware pour proposer des solutions clés en main « de l'emballage au cloud ». Digimarc se concentre sur le filigrane numérique qui s'appuie sur les données des capteurs pour authentifier et recycler efficacement les emballages.

Des spécialistes technologiques tels que Wiliot et PragmatIC dévoilent des capteurs Bluetooth sans batterie ou RFID sans puce destinés aux marchandises de grande consommation. Les alliances entre convertisseurs et fonderies de semi-conducteurs accélèrent la mise sur le marché mais soulèvent des tensions liées au partage de propriété intellectuelle. Les propriétaires de marques signent de plus en plus des accords d'exclusivité pluriannuels pour sécuriser l'approvisionnement, poussant la concentration du marché à la hausse. En 2024, les cinq premiers fournisseurs représentaient 42 % du chiffre d'affaires mondial, un niveau modéré qui permet l'entrée de niche mais récompense toujours les économies d'échelle. L'intégration de l'analytique cloud, des algorithmes prédictifs et du conseil en conception circulaire devient un levier de différenciation à mesure que le matériel se banalise, définissant le prochain champ de bataille pour le leadership du marché des emballages papier IoT à capteurs intégrés.

Leaders du secteur des emballages papier IoT à capteurs intégrés

Stora Enso Oyj

Smurfit Westrock PLC

Mondi PLC

Avery Dennison Corporation

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stora Enso a enregistré une hausse de son chiffre d'affaires de 9 % en glissement annuel à 2 362 millions EUR et la montée en puissance de sa ligne de carton consommateur d'Oulu prévue à pleine capacité d'ici 2027, soulignant son engagement envers les substrats d'emballages intelligents renouvelables.

- Février 2025 : L'UE a adopté le Règlement (UE) 2025/40 sur les emballages et les déchets d'emballages, rendant la recyclabilité obligatoire d'ici 2030 et propulsant les emballages intelligents à base de fibres dans le courant dominant.

- Octobre 2024 : Avery Dennison a enregistré une croissance organique de son chiffre d'affaires de 5 % au troisième trimestre 2024, citant l'expansion d'Intelligent Labels dans l'alimentation et l'habillement et visant une croissance de catégorie à long terme de > 15 %.

- Juillet 2024 : Mondi a annoncé un EBITDA de 565 millions EUR (611 millions USD) au premier semestre 2024, accompagné d'investissements de croissance organique de 1,2 milliard EUR (1,29 milliard USD), incluant des emballages en fibres conçus pour les capteurs intégrés.

Portée du rapport mondial sur le marché des emballages papier IoT à capteurs intégrés

| Boîtes en carton ondulé avec capteurs intégrés |

| Cartons pliants avec capteurs intégrés |

| Sachets et sacs en papier souples avec capteurs |

| Étiquettes et tags intelligents à base de papier |

| Palettes et caisses en papier avec capteurs |

| Capteur de température |

| Capteur d'humidité / d'humidité relative |

| Capteur de pression et de choc |

| Capteur de gaz / COV |

| Tag de capteur NFC / RFID |

| Capteur optique / colorimétrique |

| NFC / RFID passif |

| Bluetooth à faible consommation d'énergie (BLE) |

| Wi-Fi / LoRaWAN |

| Enregistreurs de données électroniques imprimés |

| Cellulaire (NB-IoT / LTE-M) |

| Alimentation et boissons |

| Pharmaceutiques et soins de santé |

| Cosmétiques et soins personnels |

| Électronique et semi-conducteurs |

| Industriel et logistique |

| Autre secteur d'utilisation finale (périssables, produits chimiques) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par format d'emballage | Boîtes en carton ondulé avec capteurs intégrés | ||

| Cartons pliants avec capteurs intégrés | |||

| Sachets et sacs en papier souples avec capteurs | |||

| Étiquettes et tags intelligents à base de papier | |||

| Palettes et caisses en papier avec capteurs | |||

| Par type de capteur intégré | Capteur de température | ||

| Capteur d'humidité / d'humidité relative | |||

| Capteur de pression et de choc | |||

| Capteur de gaz / COV | |||

| Tag de capteur NFC / RFID | |||

| Capteur optique / colorimétrique | |||

| Par technologie de connectivité | NFC / RFID passif | ||

| Bluetooth à faible consommation d'énergie (BLE) | |||

| Wi-Fi / LoRaWAN | |||

| Enregistreurs de données électroniques imprimés | |||

| Cellulaire (NB-IoT / LTE-M) | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Pharmaceutiques et soins de santé | |||

| Cosmétiques et soins personnels | |||

| Électronique et semi-conducteurs | |||

| Industriel et logistique | |||

| Autre secteur d'utilisation finale (périssables, produits chimiques) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages papier IoT à capteurs intégrés en 2025 ?

La taille du marché des emballages papier IoT à capteurs intégrés est de 7,68 milliards USD en 2025, avec une valeur prévisionnelle de 11,21 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les emballages en fibres à capteurs intégrés ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un TCAC de 8,61 % jusqu'en 2030, portée par la numérisation de la fabrication et des règles de sécurité alimentaire plus strictes.

Quel segment affiche la part de chiffre d'affaires la plus élevée ?

Les étiquettes intelligentes à base de papier détiennent la plus grande part à 30,56 % du chiffre d'affaires 2024, en faisant le format d'adoption dominant.

Pourquoi les assureurs offrent-ils des remises sur les expéditions IoT ?

Les données continues des capteurs réduisent le risque de perte de fret, permettant aux assureurs de réduire les primes et les franchises, ce qui améliore l'économie des expéditions pour les adoptants.

Quelle technologie de connectivité progresse le plus rapidement ?

Le NB-IoT/LTE-M cellulaire progresse le plus rapidement avec un TCAC de 8,34 % grâce à sa capacité de surveillance en temps réel et à longue portée à travers les chaînes d'approvisionnement mondiales.

Quel est l'impact de la réglementation de l'UE sur les emballages papier intelligents ?

Le Règlement (UE) 2025/40 exige que tous les emballages soient recyclables d'ici 2030, poussant les marques vers des substrats en fibres qui intègrent des capteurs tout en répondant aux objectifs d'économie circulaire.

Dernière mise à jour de la page le: