Taille et part du marché des emballages intégrés NFC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

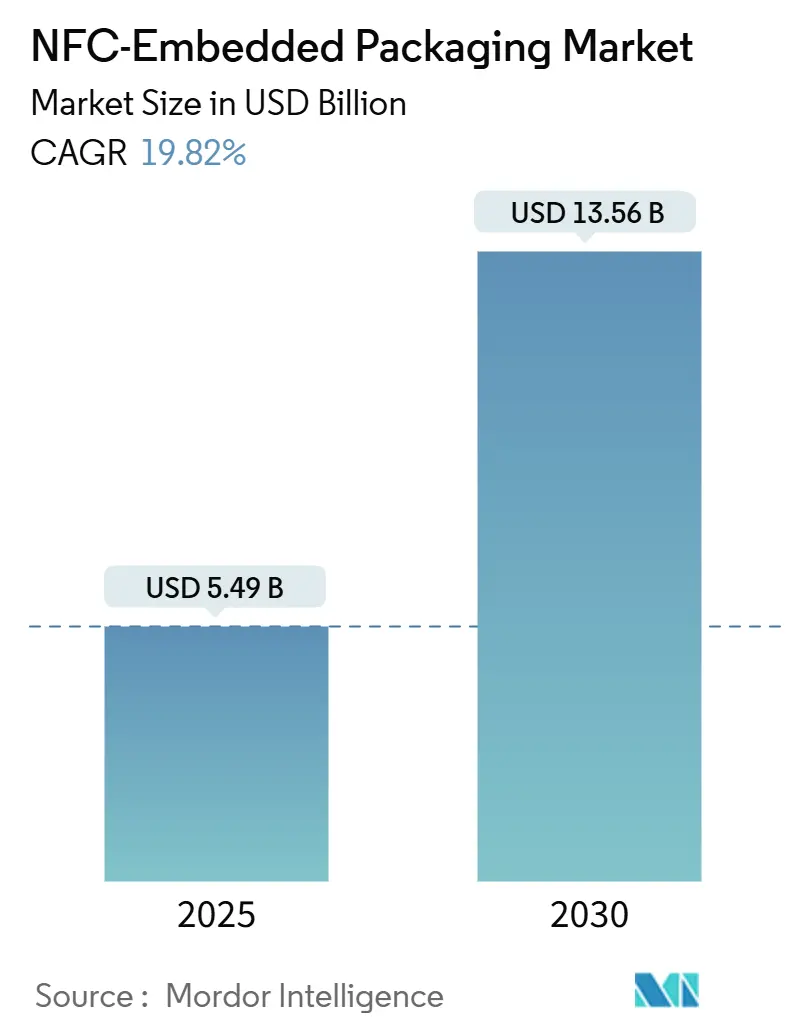

| Taille du Marché (2025) | 5.49 Milliards de dollars |

| Taille du Marché (2030) | 13.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages intégrés NFC par Mordor Intelligence

La taille du marché des emballages intégrés NFC s'établit à 5,49 milliards USD en 2025 et devrait atteindre 13,56 milliards USD d'ici 2030, ce qui correspond à un TCAC solide de 19,82 %. La demande persistante en matière de visibilité au niveau des articles, l'engagement des consommateurs via les smartphones et des lois anti-contrefaçon de plus en plus strictes se conjuguent pour alimenter cette croissance. L'électronique imprimée ultra-mince continue de faire baisser les coûts unitaires en deçà des seuils d'adoption de masse, tandis que les plateformes d'analyse en nuage intensifient le besoin de flux de données intégrés aux emballages. L'adoption précoce en Amérique du Nord et la montée en puissance rapide de la fabrication en Asie-Pacifique soutiennent la trajectoire ascendante du marché, et les impératifs de durabilité orientent l'innovation des matériaux vers des substrats compostables. L'intensification des fusions-acquisitions souligne une course à l'intégration du matériel d'étiquetage avec les services d'analyse et de conformité.

Principaux enseignements du rapport

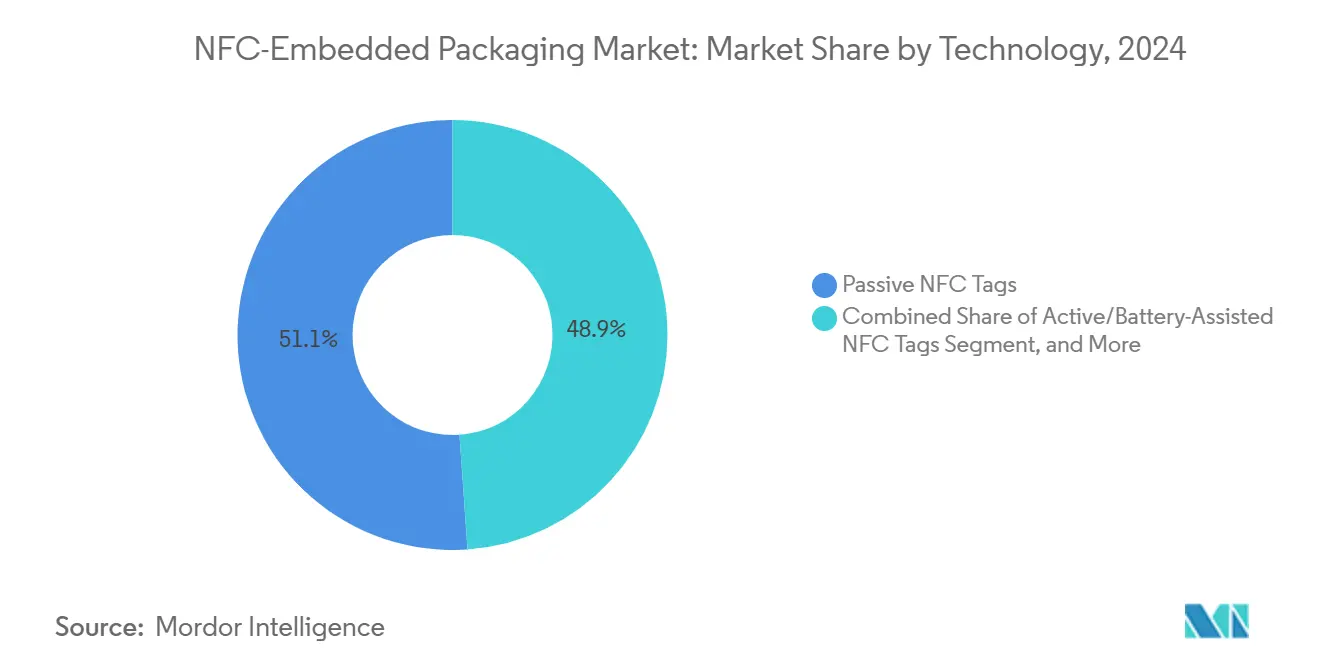

- Par technologie, les étiquettes NFC passives ont capté 51,12 % de la part du marché des emballages intégrés NFC en 2024.

- Par secteur d'utilisation final, la taille du marché des emballages intégrés NFC pour les produits pharmaceutiques et la santé devrait croître à un TCAC de 20,59 % entre 2025 et 2030.

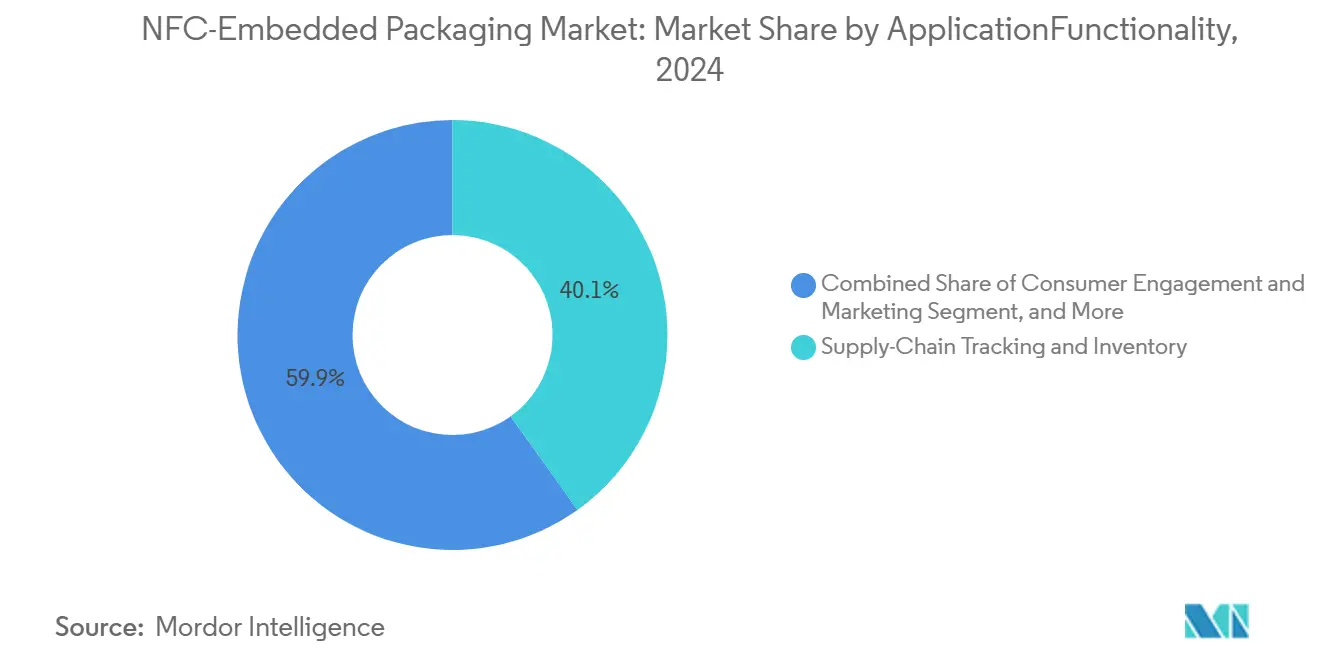

- Par fonctionnalité, le suivi de la chaîne d'approvisionnement a capté 40,12 % de la part du marché des emballages intégrés NFC en 2024.

- Par matériau, la taille du marché des emballages intégrés NFC pour les substrats biodégradables et compostables devrait croître à un TCAC de 23,14 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capté 34,93 % de la part du marché des emballages intégrés NFC en 2024.

Tendances et perspectives du marché mondial des emballages intégrés NFC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Omniprésence des smartphones permettant une interaction tactile avec les emballages | +4.2% | Mondial avec l'Asie-Pacifique en tête de l'adoption | Court terme (≤ 2 ans) |

| Transition des détaillants vers une précision des stocks omnicanale | +3.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mandats stricts anti-contrefaçon dans le secteur pharmaceutique (FMD, DSCSA) | +3.5% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'analyse IoT pour les données en temps réel intégrées aux emballages | +3.1% | Marchés développés mondiaux | Moyen terme (2-4 ans) |

| Électronique imprimée ultra-mince réduisant le coût des étiquettes | +2.9% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence d'étiquettes NFC sécurisées par cryptographie pour les produits de luxe | +2.4% | Marchés premium dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Omniprésence des smartphones permettant une interaction tactile avec les emballages

Plus de 6,8 milliards de smartphones actifs créent une infrastructure de lecture universelle qui permet aux emballages de devenir un point de contact interactif, supprimant ainsi le besoin de scanners dédiés.[1]GSMA, "The Mobile Economy 2024," gsma.com Les habitudes de paiement sans contact, renforcées pendant la pandémie, continuent de soutenir la préférence des consommateurs pour des expériences simples et tactiles. La région Asie-Pacifique en bénéficie le plus, car la forte pénétration des smartphones s'aligne sur une fabrication électronique rentable. À mesure que les marques ajoutent des étiquettes NFC aux articles du quotidien, elles débloquent l'authentification en temps réel, la transparence des ingrédients et les mises à jour dynamiques du contenu. Ces capacités renforcent la confiance des clients et ouvrent des pipelines de données auparavant inaccessibles via les codes-barres statiques. Les marques obtiennent un canal d'engagement propriétaire sans investissement matériel supplémentaire, accélérant ainsi le retour sur investissement.

Transition des détaillants vers une précision des stocks omnicanale

Les modèles omnicanaux reposent sur une visibilité fiable au niveau des articles dans les magasins, les entrepôts et la livraison du dernier kilomètre. Les étiquettes NFC permettent des lectures instantanées sans ligne de visée, augmentant la précision des stocks à 99,5 % et réduisant les pertes jusqu'à 15 % dans les environnements à fort volume. Les mises à jour automatisées des stocks lors de la manipulation par les clients permettent l'exécution des commandes en ligne avec retrait en magasin, la tarification dynamique des rayons et le traitement rapide des retours. Les détaillants évitent des refontes d'infrastructure coûteuses, car les smartphones ou appareils portables existants font office de lecteurs. Les pressions concurrentielles pour des cycles de commande toujours plus rapides font de la donnée en temps réel une exigence de base plutôt qu'une couche d'optimisation. Par conséquent, l'emballage intégré NFC devient à la fois une nécessité opérationnelle et un facteur de différenciation de l'expérience client.

Mandats stricts anti-contrefaçon dans le secteur pharmaceutique (FMD, DSCSA)

La législation de l'UE et des États-Unis impose une traçabilité de bout en bout, rendant les fonctions de sécurité activées par NFC obligatoires pour les médicaments sur ordonnance.[2]Agence européenne des médicaments, "Directive sur les médicaments falsifiés," ema.europa.eu La cryptographie au niveau de l'étiquette authentifie les produits à l'interface patient, atténuant un commerce de médicaments contrefaits évalué à plusieurs milliards. Les délais de mise en conformité totale s'étendent jusqu'en 2027, garantissant une demande à long terme. Les applications destinées aux patients ajoutent de la valeur au-delà de la réglementation en permettant des rappels de dosage et le signalement d'effets indésirables, renforçant encore l'intérêt du secteur pharmaceutique. À mesure que les sanctions pour non-conformité s'alourdissent, les entreprises pharmaceutiques accordent la priorité à l'adoption du NFC malgré des coûts unitaires plus élevés.

Demande d'analyse IoT pour les données en temps réel intégrées aux emballages

Les entreprises intègrent de plus en plus les emballages dans leurs écosystèmes IoT plus larges pour surveiller la localisation, la température et les interactions des consommateurs. Les données générées par le NFC alimentent des algorithmes prédictifs qui pilotent le réapprovisionnement automatisé, la tarification dynamique et la garantie de la chaîne du froid. Pour les produits pharmaceutiques et alimentaires périssables, le maintien d'enregistrements précis des températures réduit les pertes et les expositions à la responsabilité. Dans la fabrication, les étiquettes suivent les composants en cours de traitement, améliorant la mesure du temps de cycle. Cette granularité des données améliore l'agilité opérationnelle et favorise l'optimisation à l'échelle du système. En conséquence, l'emballage intégré NFC passe d'une étiquette fonctionnelle à un nœud de données stratégique dans les réseaux d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'intégration système initiaux | -2.8% | Marchés des PME mondiaux | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données / conformité au RGPD | -2.1% | UE et autres régions soumises à des réglementations sur la vie privée | Moyen terme (2-4 ans) |

| Pénuries mondiales de substrats semi-conducteurs | -1.9% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Normes fragmentées pour l'interopérabilité HF-NFC | -1.6% | Utilisations mondiales multiplateformes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration système initiaux

Un déploiement NFC complet nécessite souvent de nouveaux intergiciels, des tableaux de bord d'analyse et des connecteurs ERP qui peuvent dépasser 500 000 USD pour les opérations de taille moyenne. Les dépenses supplémentaires liées à la formation du personnel et à la personnalisation gonflent le coût total de possession et retardent les délais de retour sur investissement. Les petites entreprises, bien que riches en volume, hésitent à engager des capitaux face à des délais de retour sur investissement incertains. Les fournisseurs répondent avec des modèles d'abonnement basés sur le logiciel en tant que service pour réduire les obstacles initiaux ; cependant, la complexité perçue freine encore l'adoption.

Confidentialité des données / Préoccupations relatives à la conformité au RGPD

Les emballages NFC collectent des données d'interaction des consommateurs qui relèvent de protocoles de consentement stricts en Europe et dans d'autres juridictions axées sur la protection de la vie privée. Les marques doivent intégrer des flux d'opt-in et des fonctionnalités d'anonymisation, ce qui alourdit la conception. Le non-respect du consentement risque des amendes pouvant atteindre 4 % du chiffre d'affaires mondial, ce qui dissuade les adoptants averses au risque. Bien qu'une architecture de protection de la vie privée dès la conception émerge, l'équilibre entre un engagement fluide et la rigueur réglementaire reste une tâche délicate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance du passif et dynamisme de l'actif

Les étiquettes NFC passives ont représenté une part dominante de 51,12 % du marché des emballages intégrés NFC en 2024, reflétant leur avantage en termes de coût et leur conception sans entretien. À un prix unitaire médian inférieur à 0,10 USD, les étiquettes passives permettent un déploiement large sur les biens de consommation courants. Les étiquettes actives et assistées par batterie, bien que plus coûteuses, croissent à un TCAC de 22,15 %. Ces variantes récupèrent de l'énergie, étendent les portées de lecture et intègrent des capteurs qui permettent la télémétrie de la chaîne du froid et la détection des altérations. La taille du marché des emballages intégrés NFC pour les solutions actives devrait plus que quadrupler d'ici 2030 à mesure que le coût des batteries imprimées diminue. Les plateformes hybrides NFC-UHF restent une niche mais constituent un pont précieux entre l'engagement au point de vente au détail et l'automatisation des entrepôts, améliorant l'efficacité de la synchronisation omnicanale. Les avancées de fabrication dans les substrats flexibles en provenance d'Asie-Pacifique abaissent les seuils d'activation et aident les étiquettes actives à approcher la parité des coûts. Par conséquent, les fournisseurs adaptent leurs portefeuilles à des fonctionnalités à plusieurs niveaux, garantissant que chaque point de prix porte une proposition de valeur claire.

La dynamique concurrentielle est centrée sur la miniaturisation du silicium et l'innovation en matière d'antennes. Les fonderies réduisent les surfaces de puce en dessous de 0,3 mm², tandis que l'impression rouleau à rouleau ajuste l'impédance aux supports en papier mince. La dernière série NTAG de NXP Semiconductors, par exemple, associe un chiffrement AES 128 bits à l'enregistrement de la température, remportant plusieurs prix de conception dans les chaînes d'approvisionnement pharmaceutiques.[3]NXP Semiconductors, "NFC dans les applications d'emballage," nxp.com Des start-ups superposent des certificats de chaîne de blocs sur des blocs de mémoire d'étiquettes, ciblant les produits de luxe à haute marge. À mesure que les fonctionnalités se multiplient, les tests d'interopérabilité sont devenus un gardien de facto, les organismes de normalisation GS1 et ISO accélérant les cycles de certification.

Par secteur d'utilisation final : Poids du commerce de détail face à l'urgence pharmaceutique

Le commerce de détail et les produits de grande consommation ont conservé une part de revenus de 32,41 % en 2024, bénéficiant d'un large nombre de références qui amplifient les gains d'efficacité. Les supermarchés utilisent le NFC pour minimiser les frictions aux caisses en libre-service, tandis que les chaînes de vêtements l'emploient pour prévenir la fraude aux retours. La part du marché des emballages intégrés NFC pour le commerce de détail devrait légèrement diminuer d'ici 2030 à mesure que d'autres secteurs rattrapent leur retard, mais les dépenses absolues augmenteront en raison de la prolifération des références. Les produits pharmaceutiques, déjà en progression à un TCAC de 20,59 %, combleront rapidement l'écart à l'approche des délais de conformité. La taille du marché des emballages intégrés NFC pour l'authentification pharmaceutique devrait atteindre 2,8 milliards USD d'ici 2030, portée par les mandats de sérialisation au niveau des unités.

L'électronique grand public exploite les étiquettes NFC pour l'activation de garantie en un seul geste et les tutoriels de démarrage rapide, réduisant les volumes d'appels au support. Les opérateurs logistiques insèrent des étiquettes dans les palettes et les bacs, permettant une réconciliation automatisée qui réduit considérablement les temps de manutention. Dans divers secteurs, les indicateurs de durabilité influencent désormais l'adoption des étiquettes, les utilisateurs finaux préférant les substrats biosourcés qui s'alignent sur les objectifs ESG. Par conséquent, les fournisseurs de solutions doivent maîtriser à la fois le langage opérationnel et celui de la durabilité pour remporter les appels d'offres.

Par application / fonctionnalité : Le suivi en tête, l'engagement en hausse

Le suivi de la chaîne d'approvisionnement a conservé une part de tête de 40,12 % en 2024, car les données de localisation en temps réel sont au cœur des flux de travail omnicanaux et de conformité. Les marques qui poursuivent une visibilité à 360 degrés intègrent les lectures NFC dans les couches WMS, TMS et ERP, réduisant les cycles de réconciliation de plusieurs jours à quelques secondes. L'authentification et l'anti-contrefaçon occupent la deuxième place mais revêtent un poids stratégique disproportionné dans les produits pharmaceutiques et les articles de luxe. Pendant ce temps, les applications d'engagement des consommateurs enregistreront un TCAC soutenu de 21,01 % à mesure que les spécialistes du marketing remplacent les codes QR statiques par des appels à l'action NFC plus riches et sécurisés. La taille du marché des emballages intégrés NFC consacrée à l'engagement devrait dépasser 3 milliards USD d'ici 2030, la fatigue des applications poussant les utilisateurs vers des interactions tactiles sans friction.

Les étiquettes de surveillance de la température gagnent du terrain à mesure que les régulateurs renforcent les audits de la chaîne du froid dans les produits biologiques. Par ailleurs, le suivi des contenants réutilisables permet des modèles d'économie circulaire, notamment dans les secteurs des boissons et des pièces automobiles. Les fournisseurs proposent de plus en plus des conceptions d'étiquettes modulaires, permettant aux marques de superposer plusieurs fonctionnalités, telles que le suivi, l'engagement et la détection, sur une seule étiquette, améliorant ainsi les économies de gamme.

Par matériau / substrat : La prédominance du papier face à la disruption verte

Les étiquettes en papier restent le substrat de référence, avec une part de 46,81 % en 2024, appréciées pour leur faible coût, leur imprimabilité et leur compatibilité avec les filières de recyclage en bordure de trottoir. Cependant, les films biodégradables et compostables, souvent à base d'acide polylactique ou de mélanges de cellulose, progressent rapidement à un TCAC de 23,14 %, portés par les engagements des entreprises en matière de neutralité carbone et les interdictions législatives des plastiques à usage unique. La taille du marché des emballages intégrés NFC attribuable aux substrats compostables devrait plus que tripler d'ici 2030, bien qu'à partir d'une base relativement faible.

Les étiquettes en polymère dominent encore les cas d'utilisation en environnements difficiles, comme sur les surfaces réfrigérées ou huileuses. Les constructions en feuille métallique conviennent aux produits pharmaceutiques inviolables et aux environnements à forte interférence électromagnétique. Les innovations en encres conductrices sans solvant et en antennes découpées au laser permettent désormais aux éco-substrats d'atteindre des portées de lecture comparables, réduisant l'écart de performance. Les convertisseurs développent des lignes de laminage multicouches qui intercalent les antennes entre des couches compostables, protégeant les circuits tout en préservant la dégradabilité en fin de vie.

Analyse géographique

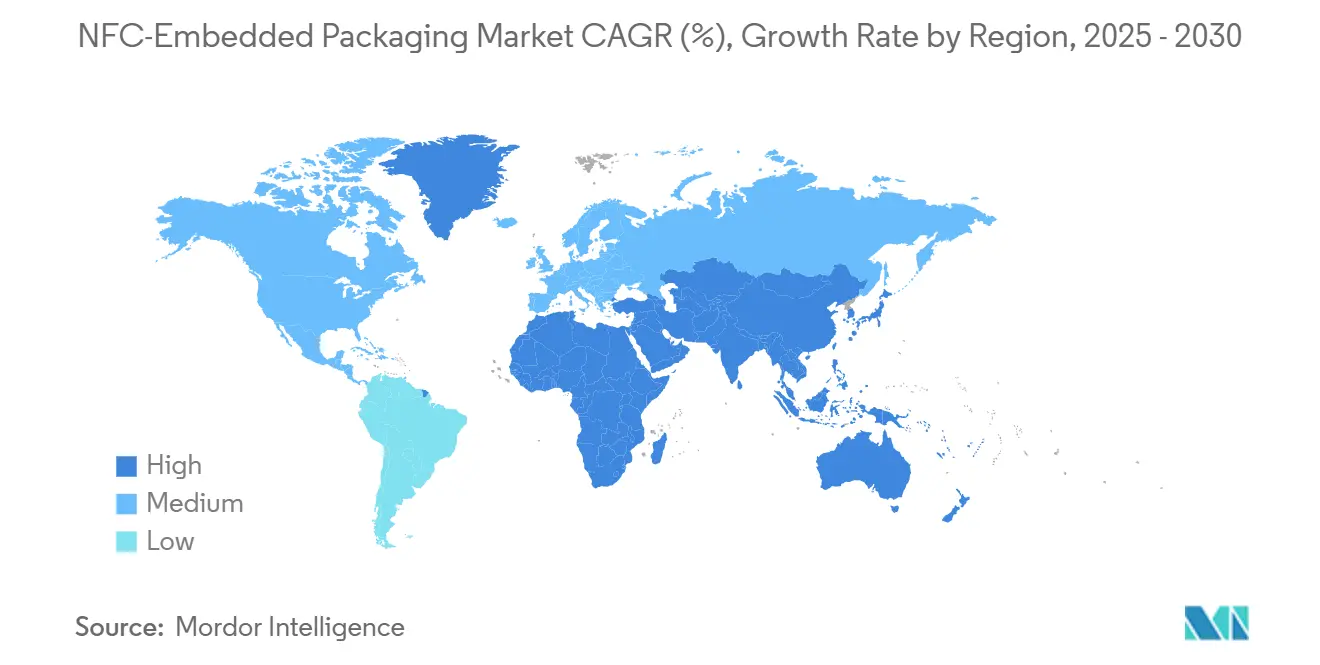

L'Amérique du Nord a capté 34,93 % des revenus mondiaux en 2024, soutenue par les pionniers du commerce de détail omnicanal, les règles pharmaceutiques strictes du DSCSA et un écosystème dense de fournisseurs de solutions NFC. Les détaillants ont opérationnalisé le paiement tactile pour réduire les coûts de main-d'œuvre, tandis que les fabricants de médicaments se préparaient aux délais de sérialisation de 2027. Les lois de durabilité au niveau des États ont également suscité des projets pilotes précoces pour les étiquettes NFC compostables. La croissance reste stable à mesure que les entreprises migrent des projets pilotes vers des déploiements complets de flotte.

La région Asie-Pacifique est clairement le pôle d'accélération, avec une prévision de croissance à un TCAC de 20,51 % jusqu'en 2030. La domination de la Chine dans l'électronique imprimée comprime les prix des étiquettes, tandis que l'Inde et l'Asie du Sud-Est fournissent la base de consommateurs en forte croissance qui aspire à un engagement centré sur les smartphones. Les initiatives de numérisation « Fabriqué en Asie » des gouvernements canalisent des subventions vers des nœuds de fabrication intelligente, garantissant la disponibilité locale de puces passives et actives. La région sert ainsi à la fois de puissance de production et de marché final en expansion.

L'Europe maintient une croissance à deux chiffres intermédiaires, portée par la Directive sur les médicaments falsifiés et des objectifs ambitieux en matière d'économie circulaire. Les pôles de produits de luxe en France et en Italie intègrent des étiquettes NFC sécurisées par cryptographie dans les emballages pour lutter contre les fuites vers le marché gris. La conformité au RGPD ajoute de la complexité mais renforce simultanément la confiance des consommateurs. Les règles de responsabilité élargie des producteurs de la Commission européenne incitent davantage à l'utilisation d'étiquettes intelligentes qui démontrent les résultats du recyclage, faisant du NFC un levier pour le reporting réglementaire.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Les grands acteurs de l'électronique, tels que NXP Semiconductors et Avery Dennison, sécurisent des contrats à fort volume, tandis que les convertisseurs d'emballages, comme Multi-Color Corporation, intègrent l'insertion d'étiquettes à grande échelle. La consolidation récente, le rachat de Starport Technologies par Multi-Color Corporation pour 85 millions USD en octobre 2024, signale une course à l'intégration du matériel avec l'analyse en nuage et les services de conception. Les start-ups spécialisées dans les étiquettes sécurisées par cryptographie ciblent les niches d'authentification du luxe et de l'art, apportant des API de chaîne de blocs aux flux de travail des produits de grande consommation.

Les feuilles de route technologiques convergent vers la récupération d'énergie, la fusion de capteurs et la compatibilité avec les éco-substrats. La plateforme Smartrac Cosmos d'Avery Dennison associe les identifiants d'étiquettes à une couche logicielle en tant que service en nuage, réduisant les obstacles à l'intégration pour les marques de taille intermédiaire. L'alliance d'Identiv avec Tapwow intègre des poignées de main cryptographiques dans les cartons de parfumerie de luxe, soulignant la sécurité comme facteur de différenciation. Pendant ce temps, les expansions de capacité chez Xerafy et Thinfilm répondent aux goulots d'étranglement de l'approvisionnement, signalant une confiance dans la croissance des volumes sur plusieurs années.

À plus long terme, les avantages concurrentiels dépendront de l'intégration verticale, de la formulation des encres d'antennes aux tableaux de bord d'analyse des données. Les entreprises qui font le lien entre les étiquettes physiques et les informations exploitables sont bien positionnées pour capter des flux de revenus plus durables et récurrents. Les références en matière de durabilité apparaissent désormais dans les appels d'offres aux côtés du prix unitaire et des spécifications de mémoire, obligeant les acteurs établis à investir en R&D pour les matériaux biodégradables.

Leaders du secteur des emballages intégrés NFC

Avery Dennison Corporation

NXP Semiconductors N.V.

Impinj, Inc.

CCL Industries Inc. (Checkpoint Systems)

Zebra Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Multi-Color Corporation a finalisé l'acquisition de Starport Technologies pour 85 millions USD, intégrant des capacités d'emballage intelligent dans son portefeuille mondial d'étiquettes.

- Septembre 2024 : Fedrigoni a acquis BoingTech pour 45 millions EUR (50 millions USD), combinant des substrats premium avec une expertise NFC pour les produits de luxe.

- Août 2024 : Identiv s'est associé à Tapwow pour lancer une authentification NFC sécurisée par cryptographie pour les emballages de haute valeur.

- Juillet 2024 : NXP Semiconductors a enregistré une croissance de son chiffre d'affaires de 18 % en glissement annuel dans les solutions d'emballage NFC.

Portée du rapport mondial sur le marché des emballages intégrés NFC

| Étiquettes NFC passives |

| Étiquettes NFC actives/assistées par batterie |

| Étiquettes hybrides NFC + UHF RFID |

| Alimentation et boissons |

| Produits pharmaceutiques et santé |

| Commerce de détail et produits de grande consommation |

| Électronique grand public |

| Logistique et chaîne d'approvisionnement |

| Authentification et anti-contrefaçon |

| Suivi de la chaîne d'approvisionnement et gestion des stocks |

| Engagement des consommateurs et marketing |

| Surveillance de la température/des conditions |

| Gestion des actifs |

| Étiquettes à base de papier |

| Étiquettes en polymère plastique |

| Étiquettes en feuille métallique et étiquettes durables |

| Substrats biodégradables/compostables |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Étiquettes NFC passives | ||

| Étiquettes NFC actives/assistées par batterie | |||

| Étiquettes hybrides NFC + UHF RFID | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Produits pharmaceutiques et santé | |||

| Commerce de détail et produits de grande consommation | |||

| Électronique grand public | |||

| Logistique et chaîne d'approvisionnement | |||

| Par application/fonctionnalité | Authentification et anti-contrefaçon | ||

| Suivi de la chaîne d'approvisionnement et gestion des stocks | |||

| Engagement des consommateurs et marketing | |||

| Surveillance de la température/des conditions | |||

| Gestion des actifs | |||

| Par matériau/substrat | Étiquettes à base de papier | ||

| Étiquettes en polymère plastique | |||

| Étiquettes en feuille métallique et étiquettes durables | |||

| Substrats biodégradables/compostables | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption des emballages intégrés NFC ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 20,51 % jusqu'en 2030, portée par l'échelle de fabrication et l'omniprésence des smartphones.

Quelle application détient actuellement la plus grande part de revenus ?

Le suivi de la chaîne d'approvisionnement et la gestion des stocks dominent avec 40,12 % des revenus de 2024.

Comment les réglementations anti-contrefaçon influencent-elles l'adoption ?

Les directives de l'UE et des États-Unis exigent une traçabilité de bout en bout, faisant des étiquettes NFC des outils de conformité obligatoires dans les chaînes d'approvisionnement pharmaceutiques.

Quels matériaux gagnent du terrain pour les étiquettes NFC durables ?

Les substrats biodégradables et compostables progressent à un TCAC de 23,14 % à mesure que les marques s'alignent sur les objectifs d'économie circulaire.

Qui sont les acteurs clés qui façonnent la dynamique concurrentielle ?

Avery Dennison, NXP Semiconductors, Multi-Color Corporation, Identiv et plusieurs start-ups de niche stimulent l'innovation par le biais d'acquisitions et de partenariats axés sur la sécurité.

Dernière mise à jour de la page le: