Taille et part de marché des semi-conducteurs discrets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.72 Milliards de dollars |

| Taille du Marché (2031) | 41.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

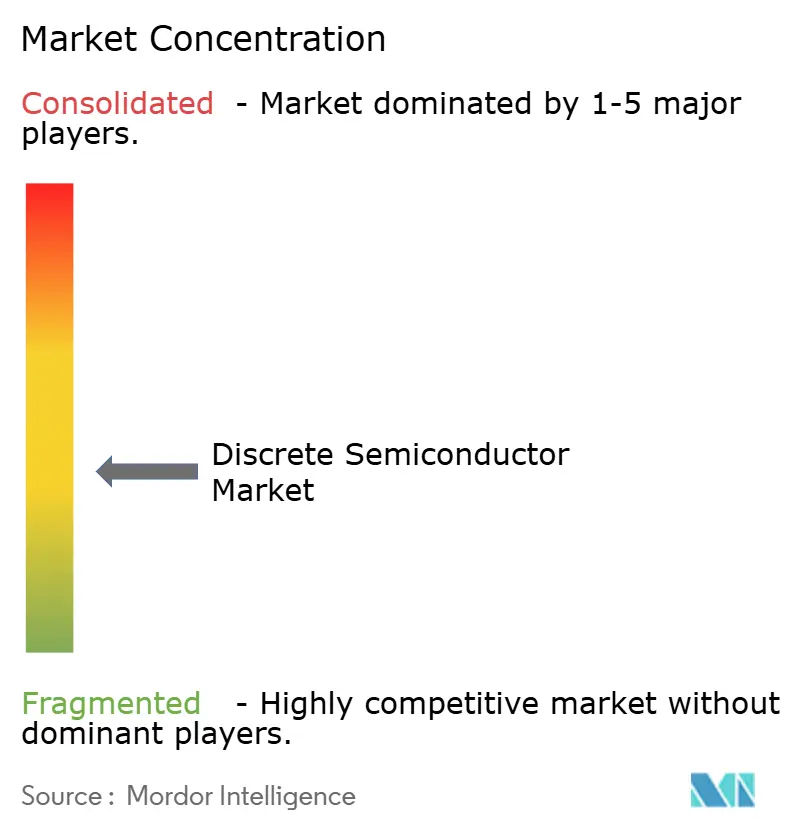

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs discrets par Mordor Intelligence

La taille du marché des semi-conducteurs discrets en 2026 est estimée à 34,72 milliards USD, en hausse par rapport à la valeur de 2025 de 33,51 milliards USD, avec des projections pour 2031 indiquant 41,47 milliards USD, progressant à un TCAC de 3,62 % sur la période 2026-2031. Les chiffres globaux masquent un pivot structurel vers les matériaux à large bande interdite, les avancées en matière d'encapsulation et les chaînes d'approvisionnement régionalisées qui redéfinissent collectivement les performances, les coûts et la résilience. Le silicium reste le matériau de référence, mais les dispositifs à base de carbure de silicium et de nitrure de gallium s'accélèrent là où l'efficacité haute tension ou la densité de puissance en radiofréquence est primordiale. L'électrification automobile, les onduleurs pour les énergies renouvelables et le déploiement des stations de base 5G forment la triade de la demande qui protège le marché des semi-conducteurs discrets des cycles baissiers plus larges des semi-conducteurs. Par ailleurs, les boîtiers avancés à clip de cuivre et à refroidissement par le dessus offrent jusqu'à 70 % de résistance thermique en moins par rapport aux formats conventionnels à connexion par fil de bonding, permettant des densités de puissance plus élevées sans sacrifier la fiabilité.[1]Source : Nexperia, « How Copper Clip Makes Perfect Packages for the Future of Power », nexperia.com Les stratégies concurrentielles s'articulent autour de la sécurisation des capacités de substrats à large bande interdite, du co-développement de modules spécifiques aux applications, et de la conclusion d'accords d'approvisionnement à long terme avec les équipementiers des véhicules électriques et des infrastructures.

Principaux enseignements du rapport

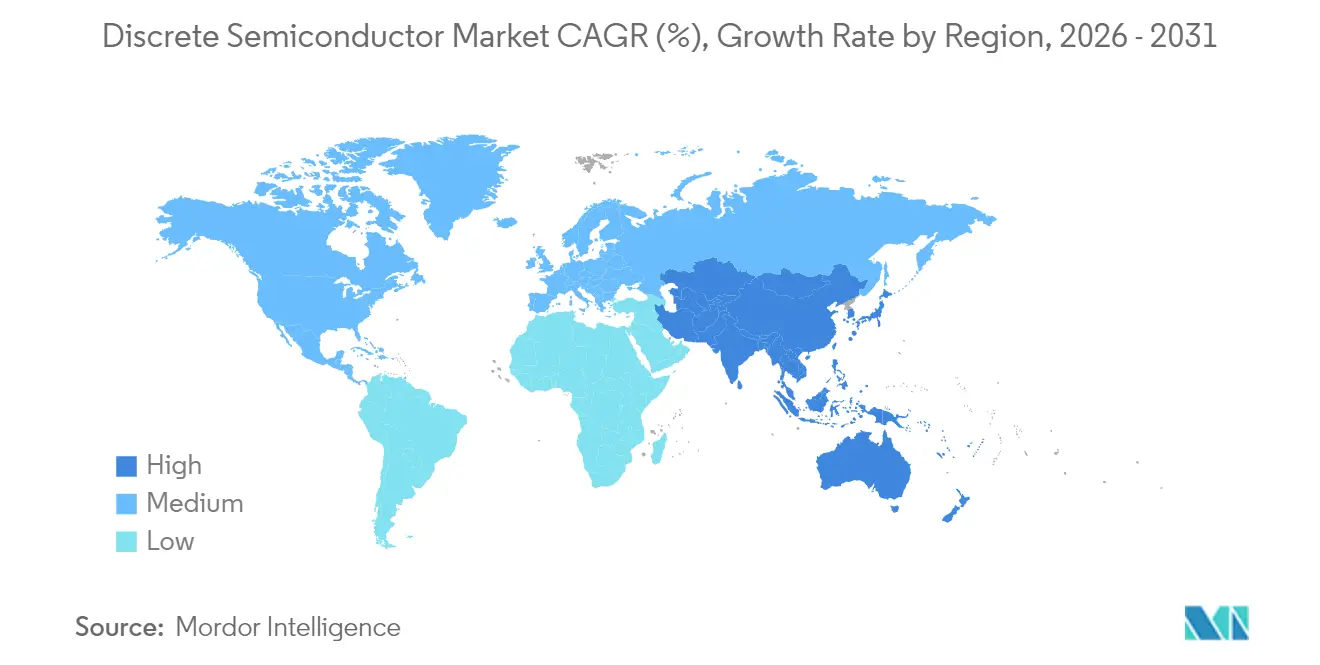

- Par géographie, l'Asie-Pacifique détenait 43,05 % de la part de marché des semi-conducteurs discrets en 2025, tandis que le bassin de valeur de la région se développe à un TCAC de 5,23 % jusqu'en 2031.

- Par vertical d'utilisation finale, les applications automobiles représentaient 25,55 % de la taille du marché des semi-conducteurs discrets en 2025 et devraient croître à un TCAC de 4,86 % jusqu'en 2031.

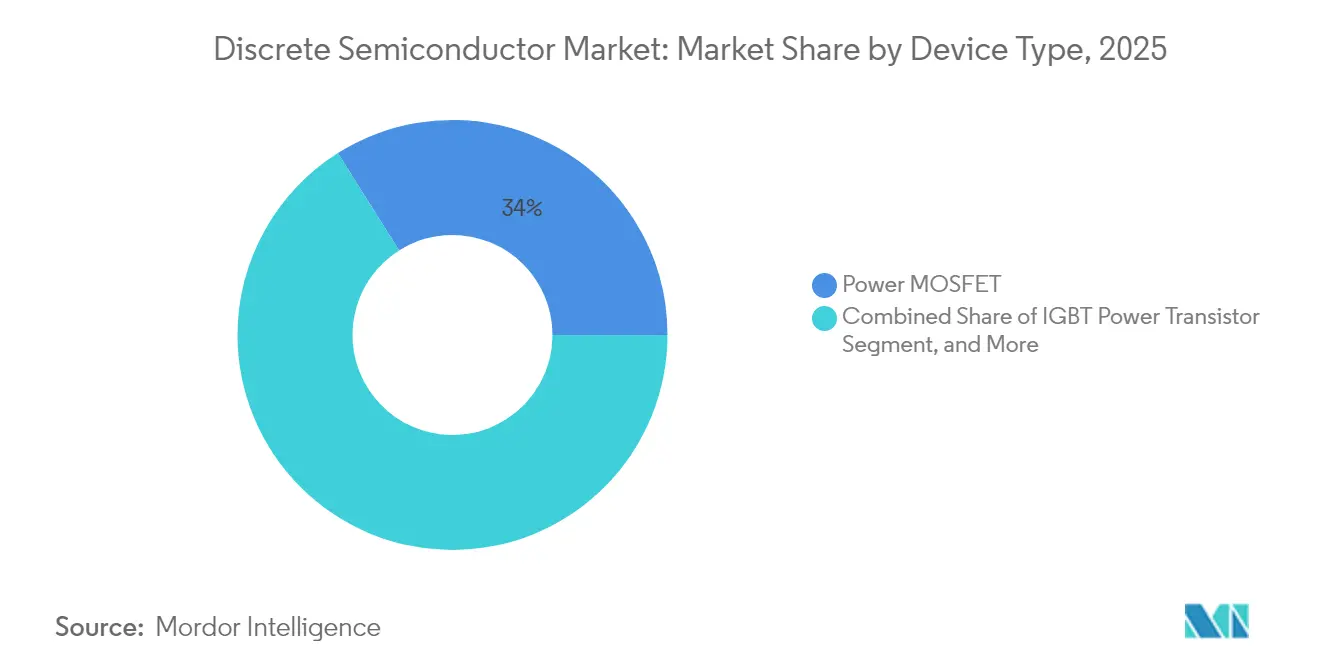

- Par type de dispositif, les MOSFET de puissance représentaient une part de 33,95 % de la taille du marché des semi-conducteurs discrets en 2025 ; les transistors de puissance MOSFET représentent également la catégorie de dispositifs à la croissance la plus rapide, avec un TCAC de 5,36 %.

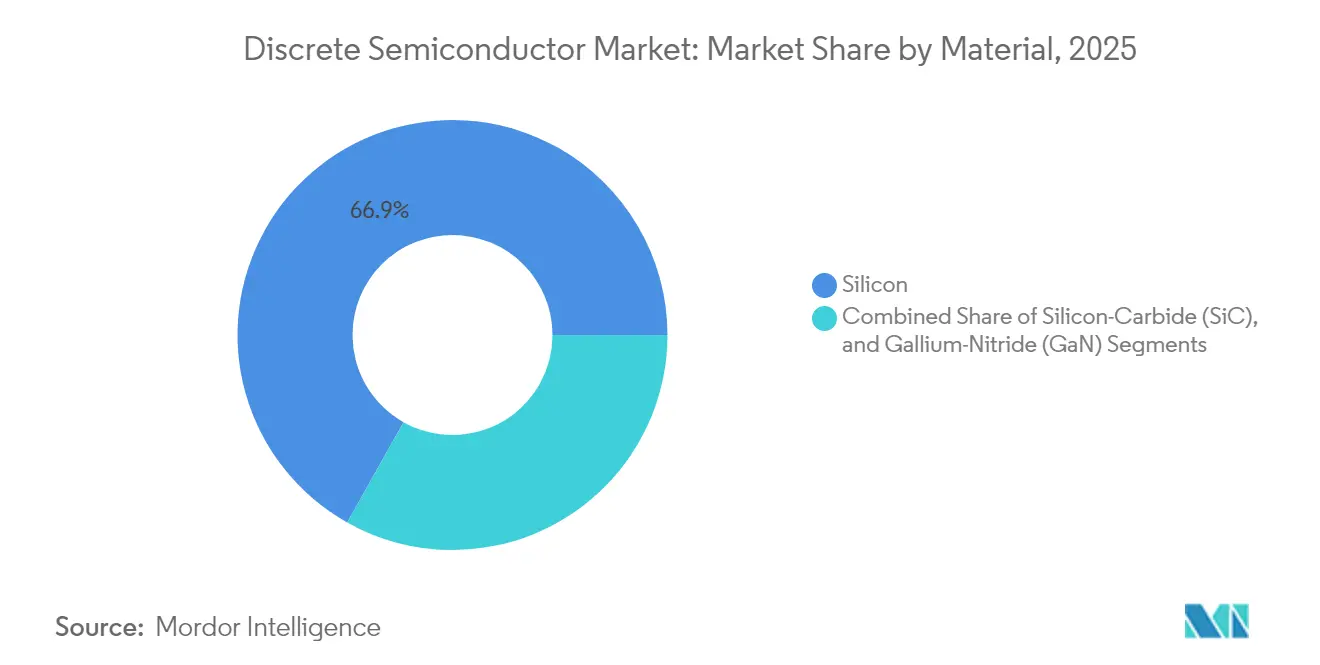

- Par matériau, le silicium a conservé une part de 66,85 % en 2025, tandis que les dispositifs à base de carbure de silicium devraient progresser à un TCAC de 4,63 %, le plus élevé au sein du segment.

- Par classe de puissance, les dispositifs à puissance moyenne (20–600 V) ont capturé une part de 43,65 % en 2025, tandis que les dispositifs haute puissance (>600 V) ont enregistré la trajectoire de croissance la plus forte, à un TCAC de 4,54 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des semi-conducteurs discrets

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vague d'électrification automobile | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2-4 ans) |

| Demande en onduleurs pour les énergies renouvelables | +0.8% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des modules PA radio 5G | +0.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Courbe de coût des dispositifs SiC franchissant le seuil des IGBT | +0.9% | Mondial, avec la Chine comme moteur des réductions de coûts | Moyen terme (2-4 ans) |

| Régionalisation des chaînes d'approvisionnement des modules de puissance | +0.5% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des boîtiers avancés à clip de cuivre | +0.4% | Mondial, mené par les fabricants asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague d'électrification automobile

Les véhicules électriques à batterie et les véhicules hybrides rechargeables intègrent 3 à 5 fois plus de semi-conducteurs discrets de puissance que les modèles à combustion interne, augmentant le contenu par véhicule et isolant le marché des semi-conducteurs discrets de la cyclicité de l'électronique grand public. Les groupes motopropulseurs haute tension de 800 V s'appuient sur des MOSFET à commutation rapide et des diodes SiC qui réduisent les pertes des onduleurs et permettent des faisceaux de câblage plus légers. Les accords d'approvisionnement à long terme entre les constructeurs automobiles et les partenaires de fonderie garantissent la continuité de l'approvisionnement en dispositifs qualifiés AEC-Q101. Les acquisitions verticales par les fournisseurs de moteurs et d'actionneurs sous-tendent un contrôle plus étroit sur les circuits intégrés de commande, les modules de grille et les interfaces thermiques. À mesure que l'infrastructure de recharge migre vers des puissances de 350 kW, les chargeurs embarqués des véhicules s'orientent vers des topologies à plus haute fréquence qui favorisent les semi-conducteurs discrets à large bande interdite pour l'efficacité et le gain d'espace sur les cartes. Les cycles de certification et les exigences de zéro défaut élèvent les barrières à l'entrée, maintenant les fournisseurs axés sur la qualité dans une position favorable.

Courbe de coût des dispositifs SiC franchissant le seuil des IGBT

Les réductions de coûts résultant de la transition des plaquettes SiC de 150 mm à 200 mm, de l'amincissement des substrats et des rendements épitaxiaux plus élevés font baisser le coût en USD/cm² et rapprochent les MOSFET SiC de la parité avec les IGBT à tranchée dans les classes 600–1 200 V. Des programmes de recherche tels que ThinSiCPower de l'Institut Fraunhofer IISB (Institut Fraunhofer pour les Systèmes de Microélectronique Intégrés et la Fiabilité des Composants) démontrent des réductions de coûts au niveau des dispositifs de 25 % grâce aux substrats conçus et au refroidissement par l'arrière.[2]Source : Institut Fraunhofer IISB, « Thin Chips and Robust Substrates – Key Technologies for Cost-Efficient Silicon Carbide Power Electronics », fraunhofer.de Les fabricants chinois de substrats ont fait passer le prix des plaquettes SiC 6 pouces en dessous de 400 USD, soit une baisse de 30 % par rapport au début de l'année 2024. La baisse de la courbe de coûts élargit le marché adressable total aux onduleurs photovoltaïques, aux entraînements industriels et aux rayonnages d'alimentation des centres de données. Les fournisseurs de dispositifs intègrent des ASIC de pilote de grille et des capteurs de température dans des modules à demi-pont, permettant aux concepteurs de systèmes de raccourcir les délais de qualification et d'accélérer la mise sur le marché.

Prolifération des modules PA radio 5G

Les stations de base 5G sub-6 GHz et en ondes millimétriques nécessitent des amplificateurs de puissance RF discrets capables d'une efficacité élevée en fonctionnement à recul et d'une robustesse sous inadaptation d'impédance VSWR. La technologie GaN sur silicium, produite sur des lignes de 8 pouces, réduit les coûts par rapport au GaN sur SiC tout en maintenant une conductivité thermique suffisante pour les déploiements de micro-cellules à puissance moyenne. Les conceptions de référence des équipementiers de télécommunications adoptent de plus en plus des architectures à double voie qui associent des HEMT GaN discrets à des contrôleurs intégrés de prédistorsion numérique pour maximiser l'efficacité spectrale. La densification des réseaux de petites cellules, notamment dans les corridors urbains denses en Chine, au Japon et en Corée du Sud, maintient la demande à un niveau élevé même lorsque les déploiements de stations de base macro plafonnent. L'harmonisation des équipements sur les bandes 3GPP mondiales sous-tend un volume cohérent pour les transistors discrets GaN de 28 V et 50 V.

Demande en onduleurs pour les énergies renouvelables

Les ajouts mondiaux de capacités solaires et éoliennes élargissent le parc installé d'onduleurs de chaîne et centraux qui nécessitent des semi-conducteurs discrets haute tension. Les MOSFET SiC 2 200 V de Toshiba Electronic Devices & Storage Corporation permettent des topologies à deux niveaux plus simples, réduisant le nombre de composants et améliorant l'efficacité des onduleurs jusqu'à 2 points de pourcentage.[3]Source : Toshiba Electronic Devices & Storage Corp., « Toshiba's Newly Developed 2200 V SiC MOSFETs Deliver Low Power Loss », toshiba.com La croissance rapide des réseaux à l'échelle utilitaire en 1 500 VCC augmente la contrainte de tension sur les dispositifs de commutation ; les diodes SiC discrètes offrent la moitié de la charge de recouvrement inverse des homologues en silicium, facilitant le filtrage des interférences électromagnétiques. Les systèmes de stockage d'énergie par batterie ajoutent des voies de conditionnement de puissance bidirectionnelles, doublant le taux d'utilisation des semi-conducteurs discrets par mégawatt. Les réformes des tarifs de rachat en Europe et les mandats de décarbonation aux États-Unis maintiennent une visibilité pluriannuelle des achats pour les modules haute puissance.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Intégration au niveau des circuits intégrés cannibalisant les semi-conducteurs discrets | -0.7% | Mondial, mené par les régions de semi-conducteurs avancés | Long terme (≥ 4 ans) |

| Risque de surcapacité cyclique des dépenses d'investissement | -0.9% | Mondial, avec l'Asie-Pacifique la plus exposée | Court terme (≤ 2 ans) |

| Préoccupations de fiabilité liées à l'emballement thermique dans les diodes SiC | -0.3% | Mondial, concentré dans les segments automobile et industriel | Moyen terme (2-4 ans) |

| Règles strictes d'écoconception UE sur les pertes en veille | -0.2% | Europe, avec débordement vers la conformité des équipementiers mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration au niveau des circuits intégrés cannibalisant les semi-conducteurs discrets

Les circuits intégrés de gestion de l'alimentation intègrent désormais des MOSFET basse tension, des shunts de détection de courant et des circuits de protection, réduisant la nomenclature des smartphones et des ordinateurs portables. Les architectures de chiplets étendent cette tendance aux cartes mères de serveurs, permettant aux concepteurs d'intégrer des puces de pilote en nitrure de gallium aux côtés de clusters logiques dans un seul boîtier. Pour les produits grand public à faible puissance, la ligne de valeur migre des semi-conducteurs discrets autonomes vers les régulateurs monolithiques, tempérant la croissance des volumes. Pourtant, les zones haute puissance maintiennent la pertinence des semi-conducteurs discrets. La séparation physique des commutateurs haute tension du silicium de contrôle préserve les marges thermiques et la conformité électromagnétique. Par conséquent, l'effet de cannibalisation est asymétrique : il contraint les semi-conducteurs discrets à faible courant sub-60 V mais a une portée limitée sur les onduleurs de traction ou les convertisseurs de raccordement au réseau opérant au-dessus de 650 V.

Risque de surcapacité cyclique des dépenses d'investissement

La capacité de première étape à l'échelle de l'industrie a augmenté de 6 % en 2024 et devrait s'accroître de 7 % supplémentaires d'ici 2025, alors que les fonderies et les IDM poursuivent la diversification géopolitique. Les fabs à nœuds matures, idéales pour les semi-conducteurs discrets, représentent environ un tiers du total, ce qui soulève la possibilité d'un déséquilibre temporaire entre l'offre et la demande si les conditions macroéconomiques se dégradent. L'Asie-Pacifique représente près de 30 % des dépenses en équipements de fabrication de plaquettes ; tout changement de politique intérieure ou tout durcissement des contrôles à l'exportation pourrait déclencher des corrections de stocks. Si les stocks tampons aident les constructeurs automobiles et les équipementiers d'onduleurs à éviter les pénuries, un excédent prolongé comprimerait les prix de vente moyens et découragerait l'investissement dans les prochaines générations de plateformes de puissance. Une synchronisation minutieuse des achats d'outillage, ainsi qu'une externalisation sélective, atténue les risques à la baisse mais ne peut pas isoler complètement les fournisseurs des fluctuations de cycle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les MOSFET de puissance portent l'évolution du marché

Les MOSFET de puissance détenaient une part de 33,95 % de la taille du marché des semi-conducteurs discrets en 2025 et progressent à un TCAC de 5,36 % alors que le transport électrifié, les rayonnages d'alimentation des centres de données et les onduleurs pour les énergies renouvelables exigent des topologies à commutation rapide et à faibles pertes. Le marché des semi-conducteurs discrets bénéficie des architectures à grille en tranchée qui combinent une résistance RDS(on) plus faible avec une robustesse aux avalanches, permettant des convertisseurs CC-CC compacts dans les plans arrière de serveurs 48 V. Les boîtiers à clip de cuivre et à refroidissement par le dessus réduisent la résistance thermique jusqu'à 20 K/W par rapport aux conceptions à fil de bonding, prolongeant la durée de vie sous des pointes de courant répétitives. Les diodes Schottky et les redresseurs ultrarapides restent des solutions de référence dans les étages PFC, bien que leur part progresse modestement à mesure que l'intégration regroupe plusieurs points de contrôle à l'intérieur des demi-ponts SiC.

La demande de transistors à petit signal se stabilise autour des applications IoT grand public où le coût et la densité sur carte priment sur l'efficacité brute. Les volumes de thyristors diminuent dans les ballasts d'éclairage, mais maintiennent des rôles côté réseau, notamment dans les commutateurs statiques et la protection par court-circuit. Le marché des semi-conducteurs discrets continue de se bifurquer entre les composants de faible tension banalisés et les commutateurs haute intensité à performances critiques qui commandent des primes de prix. Les IDM se diversifient en associant des cadres de connexion MOSFET à des pilotes de grille intégrés et des amplificateurs de détection de courant, raccourcissant les cycles de conception pour la traction des véhicules et les servomoteurs industriels.

Par vertical d'utilisation finale : l'automobile mène la charge de l'électrification

Les applications automobiles représentaient 25,55 % de la part de marché des semi-conducteurs discrets en 2025, dépassant tous les autres secteurs avec un TCAC de 4,86 % jusqu'en 2031. La propulsion électrique à batterie multiplie le nombre de commutateurs de puissance dans les onduleurs de traction, les chargeurs embarqués et les pompes auxiliaires, soutenant une croissance unitaire persistante même si les ventes mondiales de véhicules légers fluctuent. Les domaines ADAS, du LiDAR au radar haute définition, intègrent des amplificateurs GaN discrets pour étendre la portée de détection, alimentant une croissance incrémentale du contenu. Le marché des semi-conducteurs discrets bénéficie également des réglementations strictes de sécurité fonctionnelle qui favorisent l'isolation des composants discrets par rapport à l'intégration SOC dans le contrôle du châssis.

L'électronique grand public conserve le deuxième volume, mais se situe à une croissance à faible chiffre unique car les PMIC hautement intégrés cannibalisent les sockets de semi-conducteurs discrets. Les dépenses d'infrastructure de communication renforcent la demande de redresseurs haute tension et de transistors RF GaN dans les têtes radio distantes 5G. L'automatisation industrielle reste un adoptant régulier d'IGBT et de diodes SiC pour les entraînements à fréquence variable et les systèmes d'alimentation sans interruption.

Par matériau : le carbure de silicium perturbe la domination traditionnelle

Le silicium a maintenu une part de 66,85 % en 2025, mais les dispositifs à base de carbure de silicium progressent à un TCAC de 4,63 %, le plus rapide parmi les matériaux. Les feuilles de route de réduction des coûts, la montée en échelle des substrats, l'uniformité épitaxiale et une meilleure utilisation des plaquettes permettent au SiC de pénétrer les batteries 800 V, les onduleurs solaires de chaîne et la traction ferroviaire de nouvelle génération. Les fabricants exploitent des lignes pilotes SiC de 200 mm pour débloquer des économies d'échelle tout en maintenant la qualité cristalline. Le marché des semi-conducteurs discrets équilibre la tension de claquage supérieure et la conductivité thermique du SiC face au coût imbattable du silicium dans les produits grand public basse tension. Le nitrure de gallium reste une solution de niche RF et de chargeur rapide, mais suscite de l'intérêt pour les alimentations de serveurs de 3 kW, où des objectifs de densité de 240 W/in³ exigent une commutation ultra-rapide.

La domination du silicium persiste dans les MOSFET à niveau logique, les transistors bipolaires et les familles Zener, tous couramment fabriqués sur des lignes 150 mm amorties. Néanmoins, les conceptions de modules à matériaux mixtes associent désormais des MOSFET SiC à des diodes en silicium pour optimiser les coûts tout en approchant l'efficacité du tout-large-bande-interdite. La maturité des matériaux à large bande interdite accélère un changement dans la dynamique du pouvoir des fournisseurs, récompensant les entreprises disposant d'une capacité de substrat captive et de partenariats d'épitaxie à long terme.

Par classe de puissance : les applications haute puissance accélèrent la croissance

Les semi-conducteurs discrets à puissance moyenne (20–600 V) détenaient une part de 43,65 % en 2025, desservant les régulateurs CC-CC, les pilotes de moteurs et les redresseurs de télécommunications. Les classes haute puissance au-dessus de 600 V, bien que plus petites en termes absolus, représentent la tranche à la croissance la plus rapide avec un TCAC de 4,54 %, portée par les onduleurs pour les énergies renouvelables, la traction des véhicules électriques et les entraînements moyenne tension. Pour gérer la chaleur dissipée, les fournisseurs déploient des modules à double face à jet d'impingement ou à refroidissement par immersion qui réduisent la résistance jonction-fluide jusqu'à 50 %. Le règlement UE sur l'écoconception 2019/1781 impose une efficacité plus élevée des entraînements de moteurs, alimentant le remplacement des thyristors hérités par des demi-ponts à base de SiC.

Les dispositifs basse puissance inférieurs à 20 V restent banalisés ; l'intégration sur puce PMIC se poursuit, ralentissant la croissance unitaire. À l'inverse, les MOSFET SiC >1,2 kV et les modules 3,3 kV ouvrent de nouveaux marchés adressables dans les transformateurs à état solide et les systèmes STATCOM d'interface avec le réseau. Le marché des semi-conducteurs discrets est donc segmenté par classe de tension en tandem avec les courbes d'électrification des équipements finaux.

Analyse géographique

L'Asie-Pacifique a dominé le marché des semi-conducteurs discrets en 2025 avec une part de 43,05 % et reste la région à la croissance la plus rapide avec un TCAC de 5,23 % jusqu'en 2031. Les incitations aux fonderies soutenues par l'État en Chine et la maîtrise du Japon en matière de matériaux et d'encapsulation sous-tendent des investissements soutenus. Les OSAT asiatiques développent des modules SiC à clip de cuivre et moulés qui répondent aux besoins des équipementiers domestiques de véhicules électriques et d'alimentations. Les feuilles de route gouvernementales de neutralité carbone canalisent les fonds publics vers des programmes avancés d'onduleurs et de chargeurs, maintenant une demande locale robuste.

L'Amérique du Nord s'appuie sur la loi CHIPS and Science Act dotée de 52 milliards USD pour rapatrier les lignes à nœuds matures et à large bande interdite, mais les structures de coûts restent environ 35 % plus élevées que les fabs asiatiques. Par conséquent, les fournisseurs de semi-conducteurs discrets adoptent une stratégie de « double fab », répartissant la production pour les applications critiques entre des sites aux États-Unis et en Malaisie pour équilibrer géopolitique et économie. Les équipementiers de premier rang de l'automobile et les fournisseurs d'électronique de défense aux États-Unis valorisent l'approvisionnement national pour la conformité ITAR et la cybersécurité, offrant aux fabs régionales une niche protégée.

L'Europe vise une part de 20 % de la capacité mondiale de semi-conducteurs d'ici 2030 grâce à la loi européenne sur les puces (EU Chips Act), en mettant l'accent sur les dispositifs de puissance écoénergétiques pour les priorités du Pacte vert. Les IDM locaux capitalisent sur la proximité des clients automobiles et les initiatives de modernisation du réseau qui favorisent les convertisseurs haute efficacité à base de SiC.

Pendant ce temps, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent ensemble un pourcentage à un seul chiffre du marché des semi-conducteurs discrets, mais les déploiements d'infrastructures et l'adoption des énergies renouvelables génèrent des micro-clusters à forte croissance que les acteurs mondiaux adressent via des réseaux de distributeurs et des centres de support à la conception.

Paysage concurrentiel

Le marché des semi-conducteurs discrets présente une fragmentation modérée. Les acteurs à large spectre tels qu'Infineon Technologies AG, ON Semiconductor Corporation et STMicroelectronics N.V. ancrent leurs portefeuilles en silicium tout en développant les capacités SiC via la croissance cristalline interne ou des partenariats externes pour les substrats. Wolfspeed Inc. et Rohm Co., Ltd. se différencient par des chaînes de valeur SiC verticalement intégrées, vendant des puces nues, des boîtiers discrets et des modules à pont complet alignés sur les calendriers des onduleurs de traction. Qorvo Inc. et MACOM Technology Solutions Holdings, Inc. dirigent les domaines RF GaN axés sur la 5G et l'aérospatiale, tandis que les nouveaux entrants exploitent des lignes pilotes GaN sur Si de 8 pouces pour cibler des contrats d'infrastructure sensibles aux coûts.

L'activité stratégique est centrée sur la sécurisation de la propriété intellectuelle d'encapsulation avancée. L'investissement minoritaire d'Applied Materials dans BE Semiconductor Industries cible les pipelines de liaison hybride qui fusionnent les puces logiques, mémoire et puissance dans des empilements thermiquement optimisés. L'acquisition de Hitachi Power Semiconductor Device par MinebeaMitsumi approfondit l'intégration verticale des roulements à billes à l'électronique de puissance, visant des ventes de 2 milliards USD d'ici 2030. La régionalisation de la chaîne d'approvisionnement conduit à des coentreprises de co-investissement entre les constructeurs automobiles et les fournisseurs de dispositifs, verrouillant les allocations de substrats et atténuant les risques liés aux routes d'expédition.

Les feuilles de route technologiques mettent l'accent sur l'innovation en gestion thermique : les boîtiers MOSFET à refroidissement par le dessus réduisent le cuivre des circuits imprimés sous les points chauds, tandis que la fixation des puces à l'argent fritté prolonge la durée de vie sous les cycles de puissance de profil de mission. Les fournisseurs associent également des MOSFET discrets à des plateformes de simulation de jumeau numérique, permettant aux clients d'optimiser les empilements thermiques avant l'expédition des premiers échantillons d'ingénierie.

Leaders du secteur des semi-conducteurs discrets

Infineon Technologies AG

ON Semiconductor Corporation

Vishay Intertechnology Inc.

STMicroelectronics N.V.

Nexperia B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Applied Materials a finalisé l'acquisition d'une participation de 9 % dans BE Semiconductor Industries, approfondissant la collaboration sur la liaison hybride pour l'empilement de puces à haute densité.

- Mars 2025 : SK KeyFoundry a acquis 98,59 % de SK Powertech, ajoutant des capacités de fonderie SiC 8 pouces pour étendre les services de semi-conducteurs composés.

- Février 2025 : Aisen Co. a annoncé son intention d'acquérir une participation de 70 % dans Linuo New Materials pour renforcer les matériaux de placage pour les OLED et les semi-conducteurs.

- Décembre 2024 : SCHOTT a finalisé l'achat du spécialiste du quartz QSIL GmbH pour sécuriser les matières premières de substrats de haute pureté pour la fabrication de dispositifs de puissance.

Périmètre du rapport mondial sur le marché des semi-conducteurs discrets

Un semi-conducteur discret est un dispositif semiconducteur unique qui remplit une fonction électronique de base. Le marché est défini par les revenus générés par les ventes de divers types de semi-conducteurs discrets, tels que les diodes, les transistors à petit signal, les transistors de puissance et les redresseurs, utilisés dans de multiples secteurs d'utilisation finale, tels que l'automobile, l'électronique grand public, la communication, l'industrie et autres, dans plusieurs pays comme les États-Unis, l'Europe, le Japon, la Chine, la Corée du Sud, Taïwan et le reste du monde.

Le marché des semi-conducteurs discrets est segmenté par type de dispositif (diode, transistor à petit signal, transistor de puissance [transistor de puissance MOSFET, transistor de puissance IGBT et autres transistors de puissance], redresseurs et thyristors), par vertical d'utilisation finale (automobile, électronique grand public, communication, industrie et autres secteurs d'utilisation finale), et par géographie (États-Unis, Europe, Japon, Chine, Corée du Sud, Taïwan et reste du monde). Le rapport propose des prévisions de marché et des tailles en volume (unités expédiées) et en valeur (USD) pour tous les segments susmentionnés.

| Diode | |

| Transistor à petit signal | |

| Transistor de puissance | Transistor de puissance MOSFET |

| Transistor de puissance IGBT | |

| Autre transistor de puissance | |

| Redresseur | |

| Thyristor |

| Automobile |

| Électronique grand public |

| Infrastructure de communication |

| Industrie |

| Autres secteurs d'utilisation finale |

| Silicium |

| Carbure de Silicium (SiC) |

| Nitrure de Gallium (GaN) |

| Faible puissance (< 20 V) |

| Puissance moyenne (20 – 600 V) |

| Haute puissance (> 600 V) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de dispositif | Diode | ||

| Transistor à petit signal | |||

| Transistor de puissance | Transistor de puissance MOSFET | ||

| Transistor de puissance IGBT | |||

| Autre transistor de puissance | |||

| Redresseur | |||

| Thyristor | |||

| Par vertical d'utilisation finale | Automobile | ||

| Électronique grand public | |||

| Infrastructure de communication | |||

| Industrie | |||

| Autres secteurs d'utilisation finale | |||

| Par matériau | Silicium | ||

| Carbure de Silicium (SiC) | |||

| Nitrure de Gallium (GaN) | |||

| Par classe de puissance | Faible puissance (< 20 V) | ||

| Puissance moyenne (20 – 600 V) | |||

| Haute puissance (> 600 V) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semi-conducteurs discrets ?

La taille du marché des semi-conducteurs discrets s'élève à 34,72 milliards USD en 2026.

À quel rythme le marché des semi-conducteurs discrets devrait-il croître ?

La valeur du marché devrait atteindre 41,47 milliards USD d'ici 2031, reflétant un TCAC de 3,62 %.

Quelle région est en tête de la demande en semi-conducteurs discrets ?

L'Asie-Pacifique détient 43,05 % des revenus mondiaux et se développe à un TCAC de 5,23 %.

Pourquoi les dispositifs à base de carbure de silicium gagnent-ils du terrain ?

Les réductions de coûts, l'efficacité supérieure en haute tension et les performances thermiques font du SiC le matériau à la croissance la plus rapide avec un TCAC de 4,63 %.

Dernière mise à jour de la page le: