Taille et parts du marché des équipements CVD pour semiconducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.71 Milliards de dollars |

| Taille du Marché (2031) | 21.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

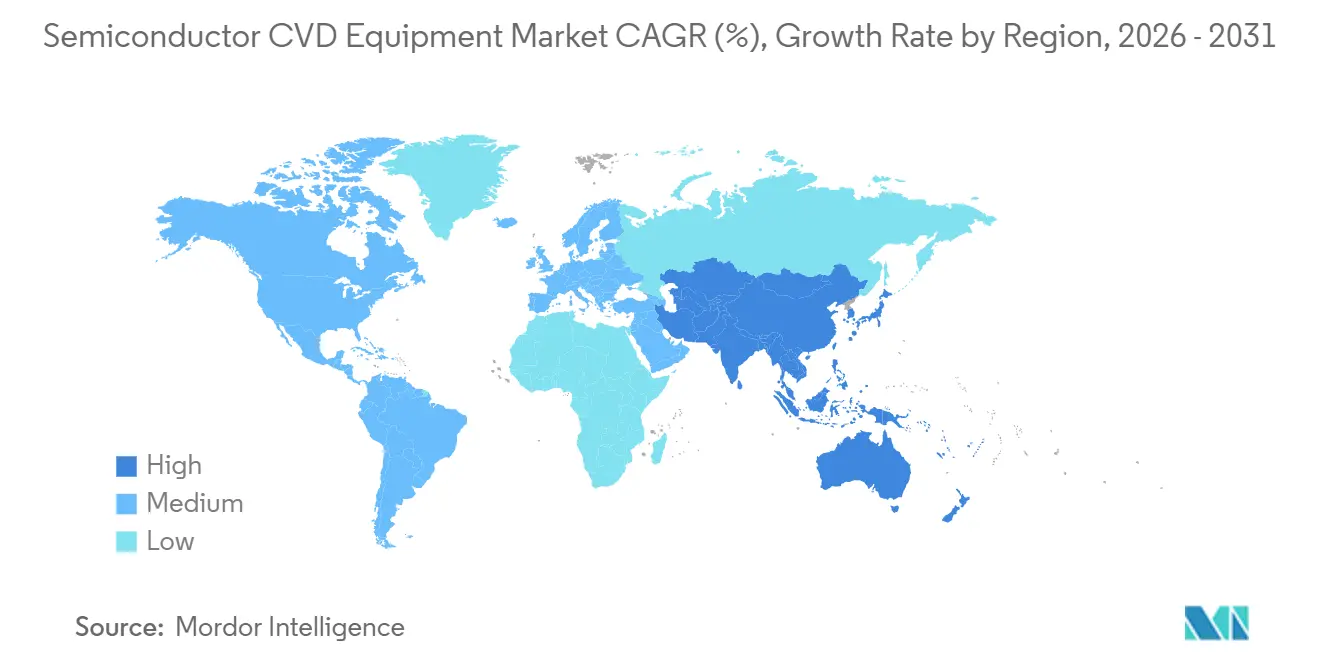

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

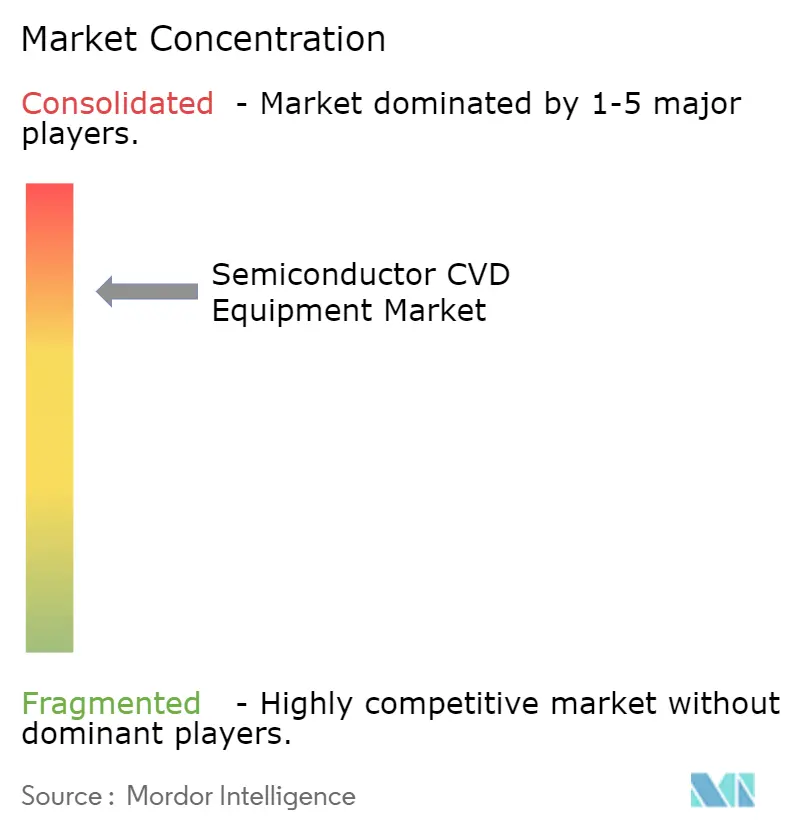

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements CVD pour semiconducteurs par Mordor Intelligence

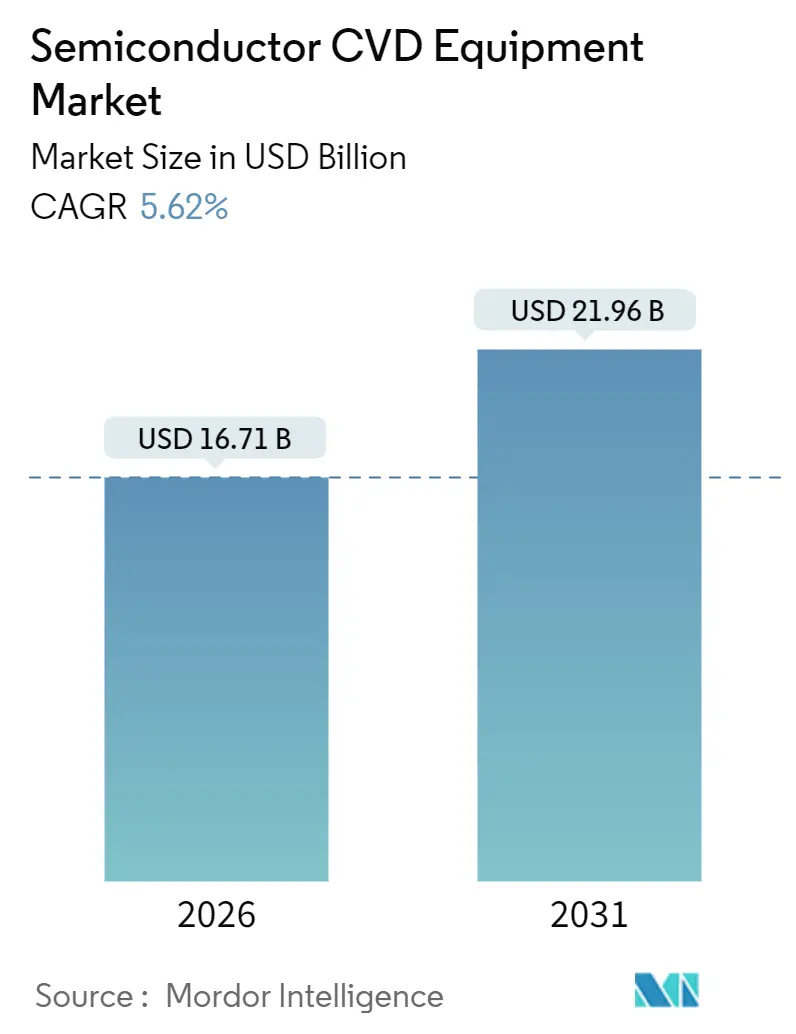

La taille du marché des équipements CVD pour semiconducteurs est estimée à 16,71 milliards USD en 2026 et devrait atteindre 21,96 milliards USD d'ici 2031, à un TCAC de 5,62 % au cours de la période de prévision (2026-2031).

Les plans d'investissement en dépenses d'équipement pour la logique sub-3 nanomètres, les semiconducteurs de puissance en carbure de silicium et en nitrure de gallium, ainsi que les mémoires 3D-NAND de plus de 300 couches soutiennent collectivement les trois quarts des nouvelles expéditions d'équipements. Le marché des équipements de dépôt chimique en phase vapeur (CVD) pour semiconducteurs bénéficie également des incitations de type CHIPS qui ont débloqué 27 annonces de nouvelles usines de fabrication depuis 2024, tandis que les plateformes hybrides ALD-CVD élargissent leur marché adressable à mesure que les transistors à grille enveloppante deviennent courants. Du côté de l'offre, Applied Materials, Lam Research et Tokyo Electron continuent d'affiner les conceptions de sources plasma et les contrôles de distribution de précurseurs qui étendent les capacités de ratio d'aspect au-delà de 100:1, bien que les acteurs chinois remportent des commandes sur les nœuds matures en pratiquant des prix inférieurs de 30 à 40 % à ceux de leurs concurrents occidentaux. L'inflation du coût des équipements et le renforcement des règles d'exportation restent les deux vents contraires structurels qui modèrent la trajectoire de croissance globale.

Principaux enseignements du rapport

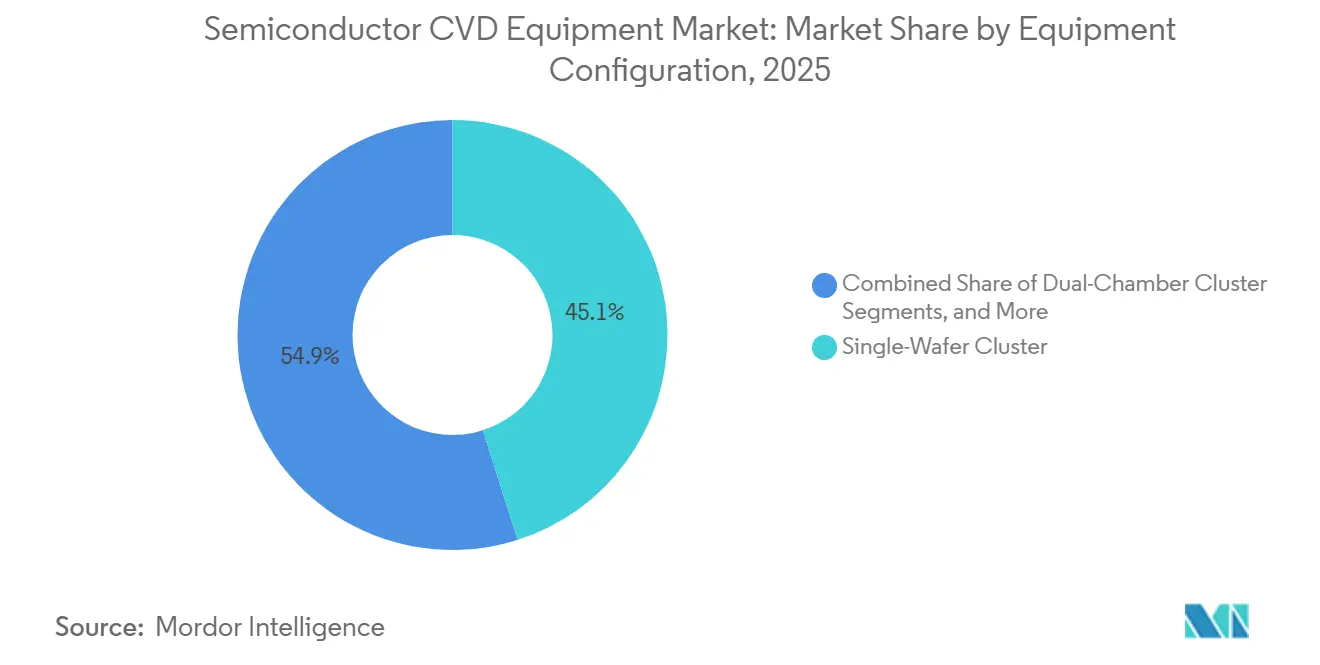

- Par configuration d'équipement, les clusters mono-plaquette représentaient 45,09 % de la taille du marché des équipements CVD pour semiconducteurs en 2025, tandis que les fours verticaux à traitement par lots progressent à un TCAC de 6,18 % jusqu'en 2031.

- Par taille de plaquette, les équipements 300 millimètres dominaient avec 69,34 % du chiffre d'affaires en 2025 et la catégorie naissante des 450 millimètres devrait se développer à un TCAC de 5,81 %.

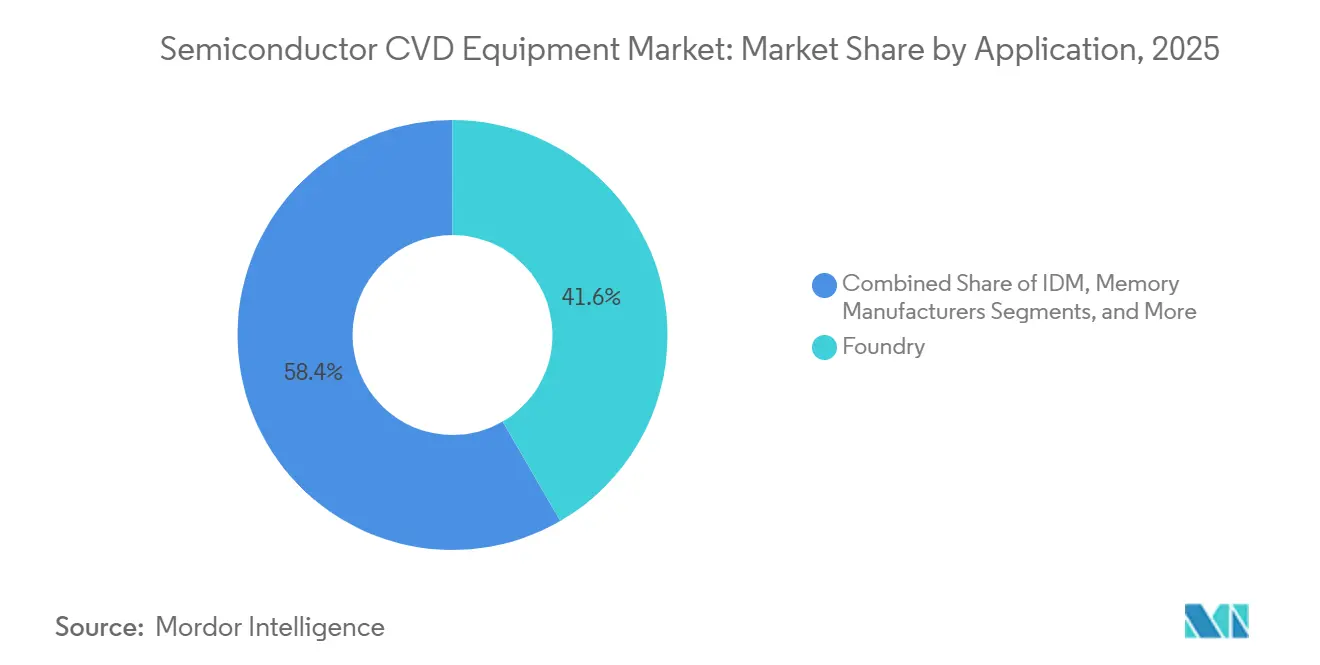

- Par application, les fonderies détenaient 41,64 % du chiffre d'affaires 2025 ; les usines de dispositifs de puissance et analogiques représentent le segment à la croissance la plus rapide avec un TCAC de 6,04 % jusqu'en 2031.

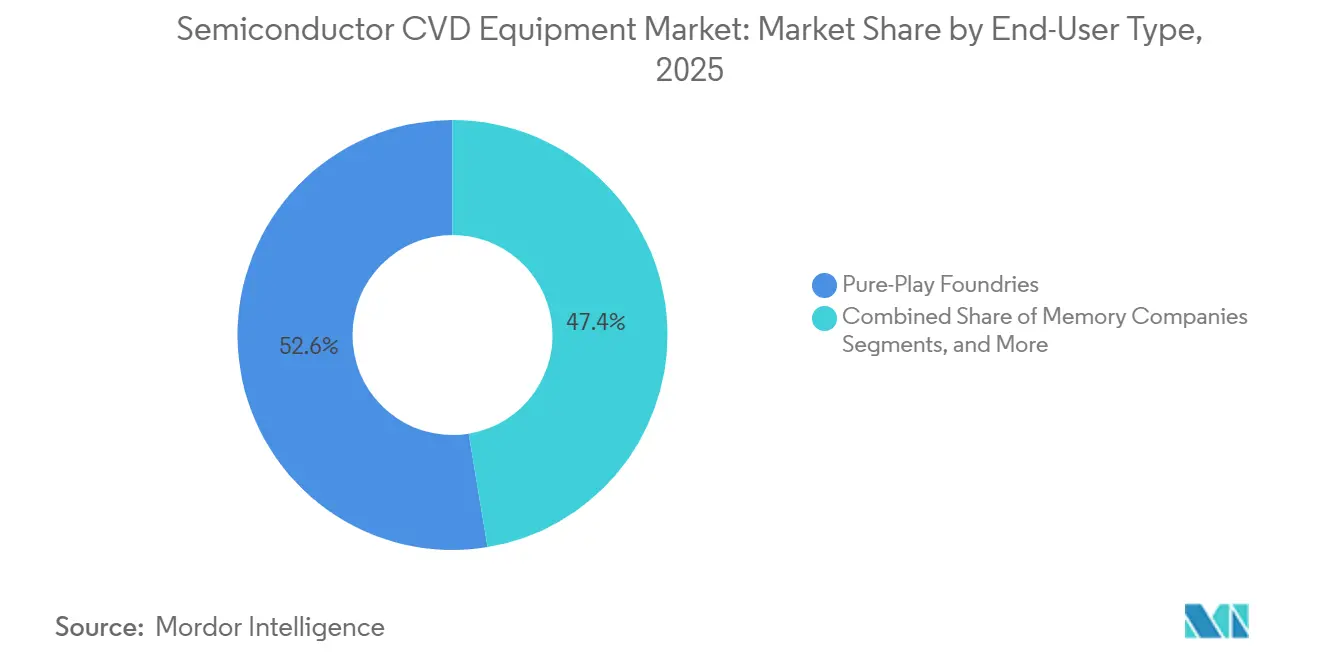

- Par type d'utilisateur final, les fonderies pure-play ont généré 52,61 % de la demande en 2025, tandis que les instituts sans usine (fabless) et de R&D devraient croître à un TCAC de 6,66 %.

- Par géographie, l'Asie-Pacifique a représenté 47,57 % du chiffre d'affaires 2025 et devrait accélérer à un TCAC de 7,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements CVD pour semiconducteurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La course intensifiée aux nœuds logiques à 2 nm et en dessous entraîne une augmentation du nombre d'équipements ALD et CVD | +1.2% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Les dépenses d'investissement explosives en dispositifs de puissance SiC/GaN pour les véhicules électriques et les énergies renouvelables | +1.0% | Mondial, avec concentration en Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Les feuilles de route 3D-NAND de plus de 400 couches nécessitent des systèmes de remplissage de tranchées à rapport d'aspect ultra-élevé | +0.9% | Asie-Pacifique (Corée du Sud, Japon, Chine) | Moyen terme (2-4 ans) |

| Les incitations de type CHIPS générant plus de 30 nouvelles usines de fabrication dans le monde | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Le contrôle de procédé assisté par l'IA réduit le coût de possession (CoO), stimulant la demande de modernisation | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Les mandats de récupération d'énergie en sous-usine favorisent les lignes PECVD à faibles émissions | +0.4% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La course intensifiée aux nœuds logiques à 2 nm et en dessous entraîne une augmentation du nombre d'équipements ALD et CVD

Les architectures à grille enveloppante en dessous du seuil de 2 nanomètres ajoutent 40 à 50 % d'étapes de dépôt supplémentaires par rapport aux prédécesseurs FinFET, augmentant l'intensité des équipements par démarrage de plaquette d'environ 1,8x. Le procédé N2 de TSMC, en production à haut volume depuis fin 2025, repose sur un dépôt de couche atomique (ALD) cyclique assisté par plasma pour les diélectriques haute permittivité (high-k) et sur un CVD sélectif du tungstène pour les contacts, tandis que Samsung intègre une alimentation électrique par face arrière qui insère des boucles répétées de planarisation et de re-dépôt. Le nœud 18A d'Intel, prévu pour le second semestre 2026, combine les caractéristiques RibbonFET et PowerVia qui nécessitent des chambres hybrides ALD-CVD capables de basculer entre les modes thermique et plasma sous un seul vide. Une seule usine de fabrication de pointe achète donc 80 à 100 chambres de procédé, générant de 2 à 3 milliards USD de dépenses de dépôt incrémentales par site.[1]TSMC, "Matériaux du Symposium Technologique 2025," tsmc.com

Les dépenses d'investissement explosives en dispositifs de puissance SiC/GaN pour les véhicules électriques et les énergies renouvelables

Wolfspeed, Infineon et onsemi ont chacun lancé la construction d'usines de fabrication de carbure de silicium sur 200 millimètres dont les plans d'investissement ont collectivement dépassé 10 milliards USD en 2025. Les réacteurs de dépôt chimique en phase vapeur par voie organométallique (MOCVD) représentent environ un quart de ces budgets, car les taux de croissance des couches de dérive en carbure de silicium restent limités par le débit. L'adoption du nitrure de gallium dans les alimentations électriques des centres de données a poussé les fonderies de semiconducteurs composés à 85 % d'utilisation, déclenchant des commandes d'équipements à long terme pour les réacteurs planétaires AIXTRON. Avec des démarrages de plaquettes à grand gap de bande devant augmenter de 18 % par an jusqu'en 2030, le marché des équipements CVD pour semiconducteurs verra la demande s'orienter vers des plateformes organométalliques spécialisées.

Les feuilles de route 3D-NAND de moins de 400 couches nécessitent des systèmes de remplissage de tranchées à rapport d'aspect ultra-élevé

La V-NAND 400 couches de Samsung et la conception 321 couches de SK Hynix dépassent toutes deux des ratios d'aspect de 100:1 où les vides PECVD conventionnels compromettent l'endurance des cellules. Les fabricants adoptent des séquences hybrides ALD-CVD qui alternent exposition thermique et plasma pour obtenir des remplissages ascendants avec une densité de vides de 2 %, bien qu'au détriment du débit. Chaque usine NAND de 100 000 plaquettes par mois nécessite par conséquent 30 à 40 chambres de remplissage de tranchées de nouvelle génération dont le prix est compris entre 12 et 18 millions USD l'unité, augmentant les dépenses de dépôt en mémoire de 60 % sur la fenêtre de prévision.

Les incitations de type CHIPS générant moins de 30 nouvelles usines de fabrication dans le monde

Les subventions directes et les crédits d'impôt aux États-Unis, en Europe, au Japon et en Inde ont débloqué 27 projets de fabrication entre 2024 et 2025 qui consacrent collectivement 420 milliards USD à la construction et à l'outillage. Le dépôt représente près de 15 % des dépenses d'investissement typiques d'une usine de fabrication, impliquant une demande d'environ 2 500 chambres d'ici 2030. Bien que les retards d'obtention de permis aient prolongé les calendriers de démarrage des chantiers américains, les subventions engagées continuent d'ancrer les pipelines d'équipements, protégeant le marché des équipements de dépôt chimique en phase vapeur (CVD) pour semiconducteurs du ralentissement cyclique de la demande en appareils grand public.[2]Département du Commerce des États-Unis, "Attributions d'incitations CHIPS," commerce.gov

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix d'équipement supérieur à 50 M EUR et long retour sur investissement dissuadent les petites fonderies | -0.7% | Mondial, avec un impact particulier sur les fonderies émergentes en Asie du Sud-Est et en Amérique latine | Moyen terme (2-4 ans) |

| Les contrôles américains à l'exportation vers la Chine limitent les ventes adressables à ≥ 15 % du marché | -0.9% | Chine, avec des effets de débordement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Rareté des précurseurs organométalliques de haute pureté pour l'épitaxie III-V | -0.4% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les règles d'élimination progressive des gaz fluorés entraînent des reconceptions de procédés coûteuses | -0.3% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Un prix d'équipement supérieur à 50 millions EUR et un long retour sur investissement dissuadent les petites fonderies

Les clusters de dépôt de couche atomique (ALD) configurés pour la logique à grille enveloppante sont proposés à plus de 50 millions EUR (56,5 millions USD) et sont accompagnés de contrats de service annuels représentant 8 à 12 % supplémentaires de la dépense initiale. Les spécialistes des nœuds matures prolongent donc la durée de vie effective des chambres PECVD remises en état à 12 ans, ralentissant la vitesse de remplacement. La disparité d'intensité capitalistique concentre 78 % des achats mondiaux de dépôt parmi les 10 premiers fabricants, créant un paysage client à deux niveaux qui tempère l'expansion des fonderies de second rang.

Les contrôles américains à l'exportation vers la Chine limitent les ventes adressables à plus ou égal à 15 % du marché

La règle de décembre 2024 du Bureau de l'Industrie et de la Sécurité des États-Unis a étendu les licences à tout équipement capable de fabrication à grille enveloppante sub-14 nanomètres, éliminant du jour au lendemain 15 à 18 % du marché total adressable précédent. Les usines de fabrication chinoises se sont tournées vers les fournisseurs nationaux NAURA Technology et AMEC, mais l'uniformité chambre à chambre et le temps moyen entre maintenances (MTBM) restent inférieurs aux références occidentales, limitant la pénétration internationale. Le marché des équipements CVD pour semiconducteurs se rééquilibre donc vers Taïwan, la Corée du Sud et les États-Unis, qui ont chacun accéléré leurs plans de capacité nationale pour atténuer le risque géopolitique.[3]Bureau de l'Industrie et de la Sécurité des États-Unis, "Contrôles sur la fabrication de semiconducteurs," bis.doc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les fonderies en tête, les usines de dispositifs de puissance en accélération

Les opérations de fonderie ont généré 41,64 % du chiffre d'affaires 2025, TSMC et Samsung ayant accéléré les nœuds 3 nanomètres et 2 nanomètres, ancrant ainsi le marché des équipements CVD pour semiconducteurs. Les usines de dispositifs de puissance et analogiques devraient progresser à un TCAC de 6,04 %, le plus élevé parmi les applications, car les véhicules électriques et les convertisseurs d'énergie renouvelable nécessitent des couches épitaxiales épaisses formées par CVD basse pression. La mémoire représentait 19 % mais enregistre les gains d'intensité d'équipement les plus importants liés à la mise à l'échelle de la 3D-NAND. Les fabricants de dispositifs intégrés (IDM) ont contribué à hauteur de 23 %, équilibrant les clusters mono-plaquette pour la logique avec les fours à traitement par lots pour les lignes analogiques sensibles aux coûts. Les LED et l'optoélectronique restent des niches à 6 %, mais gagnent en dynamisme grâce à l'adoption des micro-LED et du LiDAR.

Les fonderies devraient maintenir environ 40 % de part jusqu'en 2031, mais la croissance se modère car les lignes de nœuds matures modernisent de plus en plus les chambres existantes plutôt que d'acheter de nouvelles plateformes. En revanche, la capacité des dispositifs de puissance se développe agressivement en Allemagne, aux États-Unis et en Malaisie, stimulant la demande de MOCVD de spécialité. Les dépenses en mémoire restent cycliques, tributaires des prix de la mémoire haute bande passante (HBM) et de la NAND. La taille du marché des équipements de dépôt chimique en phase vapeur (CVD) pour semiconducteurs liée à la production de LED fluctuera avec les feuilles de route des écrans de réalité augmentée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration d'équipement : le mono-plaquette en tête, les fours à traitement par lots en forte hausse

Les clusters mono-plaquette représentaient 45,09 % des installations de 2025, soutenant chaque feuille de route de logique et de mémoire de pointe. Les fours verticaux à traitement par lots devraient toutefois croître à un TCAC de 6,18 %, car les usines analogiques à 28 nanomètres et 40 nanomètres échangent la précision de procédé contre un coût par plaquette inférieur de 40 à 50 %. Les clusters à double chambre représentaient 18 % en alliant débit et flexibilité, tandis que les réacteurs planétaires représentaient 12 %, principalement dans le MOCVD pour semiconducteurs composés. Les équipements mono-chambre classiques et les équipements pilotes constituaient le reste.

Les dispositifs à grille enveloppante atteignent une uniformité intra-plaquette inférieure ou égale à 1 %, consolidant la pertinence du mono-plaquette à la frontière technologique. Néanmoins, la répartition mondiale des démarrages de plaquettes reste à 72 % sur des nœuds matures, permettant aux fours verticaux de regagner des parts là où une tolérance de ±5 % est suffisante. Les conceptions à double chambre gagnent en popularité pour les empilements hybrides ALD-CVD, réduisant le temps de cycle de 30 %. Les réacteurs planétaires restent compétitifs dans l'épitaxie pour LED mais font face à la concurrence du mono-plaquette pour les dispositifs de puissance GaN.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de plaquette : les 300 mm dominent, les 450 mm progressent

La taille du marché des équipements CVD pour semiconducteurs liée à la production de 300 millimètres représentait 69,34 % en 2025, consolidée par plus de 140 usines actives. Les équipements 200 millimètres représentaient 24 % de la capacité, à mesure que la capacité en carbure de silicium et en nitrure de gallium augmentait. La catégorie 450 millimètres reste inférieure à 1 % mais devrait croître de 5,81 % par an une fois que le Japon et l'Europe lanceront des lignes pilotes visant une réduction du coût par puce de 30 à 40 %. Les équipements sub-150 millimètres restent à 6 % pour les dispositifs RF en arséniure de gallium (GaAs) et les substrats SOI classiques.

TSMC, Samsung et Intel ont collectivement engagé 85 milliards USD pour de nouvelles capacités en 300 millimètres pour 2024-2026, mais les expéditions d'équipements ralentiront à un TCAC de 5,1 % à mesure que les programmes de modernisation arrivent à maturité. Le renouveau du 450 millimètres est porté par les processeurs d'IA qui mettent à rude épreuve les limites du réticule 300 millimètres ; des plateformes prototypes PECVD et ALD sont attendues d'ici 2028. Pendant ce temps, les réacteurs MOCVD 200 millimètres connaissent une renaissance, les équipementiers automobiles exigeant une chaîne d'approvisionnement en carbure de silicium intégrée verticalement.

Par type d'utilisateur final : les fonderies pure-play en tête, les instituts fabless en accélération

Les fonderies pure-play ont sécurisé 52,61 % du chiffre d'affaires 2025, TSMC représentant à lui seul près d'un tiers du total mondial. Les fabricants de dispositifs intégrés (IDM), à environ 28 %, combinent logique captive et lignes analogiques. Les fabricants de mémoire ont représenté environ 14 %, et les maisons de conception sans usine (fabless) ainsi que les instituts de recherche ont contribué à environ 5 %, mais devraient augmenter de 6,66 % par an à mesure que les centres de développement de chiplets se multiplient.

Les dépenses d'investissement des fonderies se maintiendront autour de 40 % de part, mais leur croissance ralentira car les lignes de nœuds matures optimisent les clusters existants. Les instituts fabless intègrent des capacités pilotes pour raccourcir le délai de mise sur le marché, en achetant des hybrides ALD-CVD en petits lots avec un contrôle sub-angström. Les fabricants de dispositifs intégrés ouvrent leurs usines à des clients externes, exigeant des équipements à double chambre polyvalents. Les dépenses en mémoire restent cycliques, culminant à chaque migration de couches NAND, tandis que les universités s'appuient sur des bancs CVD à pression atmosphérique pour tester de nouveaux matériaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 47,57 % du chiffre d'affaires 2025 et devrait afficher un TCAC de 7,83 % jusqu'en 2031, TSMC, Samsung et SK Hynix ajoutant 1 million de démarrages de plaquettes par mois en capacité de pointe et de puissance. La demande chinoise sur les nœuds matures persiste malgré les contrôles à l'exportation, NAURA Technology et AMEC portant leur part locale à 22 %. Le fonds de subventions japonais de 2 000 milliards JPY sécurise à la fois les expansions de TSMC à Kumamoto et de Micron à Hiroshima. L'Asie du Sud-Est continue d'absorber les investissements dans l'assemblage final et les dispositifs de puissance, notamment la ligne SiC 200 millimètres d'Infineon en Malaisie.

L'Amérique du Nord a généré 28 % du chiffre d'affaires 2025, portée par 52,7 milliards USD de subventions CHIPS qui ancrent les expansions d'Intel, Micron et Texas Instruments. Cependant, un TCAC prévisionnel de 5,2 % est inférieur à celui de l'Asie-Pacifique car les retards d'obtention de permis repoussent plusieurs usines américaines à des fenêtres d'achèvement 2027-2028 et parce que de nombreux projets ciblent la production analogique sur nœuds matures avec une intensité d'équipement plus faible. L'écosystème de photonique sur silicium du Canada et les lignes émergentes de conditionnement au niveau de la plaquette au Mexique ajoutent une demande de niche mais croissante.

L'Europe a capté 18 % du chiffre d'affaires 2025 et se développera à 4,8 % jusqu'en 2031. L'usine de fabrication Magdeburg d'Intel à 30 milliards EUR (35,07 milliards USD), la coentreprise Dresden de TSMC à 10 milliards EUR (11,69 milliards USD) et la PowerFab d'Infineon à 5 milliards EUR (5,84 milliards USD) dynamisent les commandes à court terme. Les mandats environnementaux stricts augmentent les coûts des systèmes PECVD de 15 à 20 % à mesure que l'abattement en cours de procédé devient obligatoire. Le Moyen-Orient, l'Afrique et l'Amérique du Sud détiennent collectivement moins de 7 % mais pourraient débloquer une demande supplémentaire si les usines proposées à Abou Dhabi ou les lignes brésiliennes financées par l'État se concrétisent.

Paysage concurrentiel

Applied Materials, Lam Research et Tokyo Electron détenaient ensemble environ 60 % du chiffre d'affaires de dépôt 2025, mais font face à une concurrence ciblée. ASM International domine les plateformes hybrides ALD-CVD pour nanofeuilles, AIXTRON est leader du MOCVD pour les dispositifs à grand gap de bande, et Kokusai Electric commande les fours à traitement par lots sur les nœuds matures. L'innovation dans les espaces blancs se concentre désormais sur les clusters hybrides qui marient ALD et PECVD sous un seul vide pour réduire la contamination aux interfaces, et sur les équipements d'épitaxie à pression atmosphérique qui éliminent les pompes.

Applied Materials fidélise ses clients à ses plateformes Centura et Endura en intégrant la métrologie et la gravure, sécurisant des contrats de service pluriannuels estimés à 3,5 milliards USD. Les chambres Striker à radiofréquence pulsée de Lam Research atteignent des profils indépendants du rapport d'aspect dans des tranchées 3D-NAND de 100:1, validées par SK Hynix. Le four Tactras de Tokyo Electron exploite la spectroscopie d'émission optique pour une variation d'épaisseur inférieure à 3 %, remportant des qualifications chez GlobalFoundries et Tower Semiconductor. Les nouveaux entrants chinois NAURA Technology et AMEC ont capté 22 % du marché national des nœuds matures d'ici 2025, bien que les lacunes en termes de temps moyen entre maintenances (MTBM) limitent les perspectives à l'export.

Wonik IPS et Jusung Engineering pilotent des conceptions à traitement par lots avec nettoyage plasma en cours de procédé qui prolongent les intervalles de maintenance à 8 000 plaquettes. Veeco s'est associé à un consortium européen pour mettre à l'échelle le MOCVD GaN-sur-silicium vers des substrats de 300 millimètres. La conformité aux normes de sécurité SEMI S2/S8 et aux normes environnementales ISO 14001 reste obligatoire pour la qualification des équipements, contraignant tous les fournisseurs à intégrer des modules d'abattement et de récupération d'énergie.

Leaders du secteur des équipements CVD pour semiconducteurs

AIXTRON SE

ASM International

Applied Materials, Inc

LAM Research Corporation

Tokyo Electron Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Applied Materials a annoncé une expansion de 1,2 milliard USD de son centre de support client de Tainan pour accueillir 50 chambres de dépôt de démonstration dédiées à la R&D sur les nœuds 1,4 nm et 2 nm.

- Novembre 2025 : Lam Research a remporté un contrat pluriannuel de 800 millions USD avec SK Hynix pour des équipements de dépôt et de gravure à l'usine de fabrication Yongin M15X.

- Octobre 2025 : Tokyo Electron a inauguré un centre de R&D de 50 milliards JPY (0,32 milliard USD) à Miyagi, dédié aux systèmes CVD assistée par plasma (PECVD) pour plaquettes de 450 mm.

- Septembre 2025 : ASM International a inauguré une usine de réacteurs épitaxiaux de 200 millions EUR (233,84 millions USD) à Louvain, doublant la capacité des systèmes CVD à pression atmosphérique.

- Août 2025 : AIXTRON a sécurisé 180 millions EUR (210,46 millions USD) de commandes MOCVD auprès de trois équipementiers automobiles de rang 1 pour des dispositifs de puissance GaN sur plaquettes de 200 mm.

Périmètre du rapport mondial sur le marché des équipements CVD pour semiconducteurs

Le rapport sur le marché des équipements CVD pour semiconducteurs est segmenté par application (fonderie, IDM, fabricants de mémoire, usines de dispositifs de puissance et analogiques, LED et optoélectronique), par type de technologie de dépôt chimique en phase vapeur (CVD) (CVD assistée par plasma (PECVD), CVD basse pression, CVD à pression atmosphérique, CVD organométallique (MOCVD), CVD ultra-haute vide, hybride ALD-CVD), par configuration d'équipement (cluster mono-plaquette, four vertical à traitement par lots, cluster à double chambre, réacteur planétaire multi-plaquettes), par taille de plaquette (inférieure ou égale à 150 mm, 200 mm, 300 mm, 450 mm), par type d'utilisateur final (fonderies pure-play, fabricants de dispositifs intégrés, fabricants de mémoire, instituts fabless et R&D) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fonderie |

| IDM |

| Fabricants de mémoire |

| Usines de dispositifs de puissance et analogiques |

| LED et optoélectronique |

| Cluster mono-plaquette |

| Four vertical à traitement par lots |

| Cluster à double chambre |

| Réacteur planétaire multi-plaquettes |

| Inférieure ou égale à 150 mm |

| 200 mm |

| 300 mm |

| 450 mm |

| Fonderies pure-play |

| Fabricants de dispositifs intégrés |

| Fabricants de mémoire |

| Instituts fabless et R&D |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par application | Fonderie | |

| IDM | ||

| Fabricants de mémoire | ||

| Usines de dispositifs de puissance et analogiques | ||

| LED et optoélectronique | ||

| Par configuration d'équipement | Cluster mono-plaquette | |

| Four vertical à traitement par lots | ||

| Cluster à double chambre | ||

| Réacteur planétaire multi-plaquettes | ||

| Par taille de plaquette | Inférieure ou égale à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm | ||

| Par type d'utilisateur final | Fonderies pure-play | |

| Fabricants de dispositifs intégrés | ||

| Fabricants de mémoire | ||

| Instituts fabless et R&D | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de dépôt chimique en phase vapeur (CVD) pour semiconducteurs en 2026 ?

La taille du marché des équipements de dépôt chimique en phase vapeur (CVD) pour semiconducteurs a atteint 16,71 milliards USD en 2026 et devrait grimper à 21,96 milliards USD d'ici 2031.

Quelle technologie CVD génère les revenus les plus élevés actuellement ?

La CVD assistée par plasma (PECVD) domine avec 51,44 % du chiffre d'affaires 2025, car elle dépose une large gamme de diélectriques à 400 °C.

Quelle est la catégorie de taille de plaquette à la croissance la plus rapide ?

Les équipements pour plaquettes de 450 mm devraient croître à un TCAC de 5,81 % jusqu'en 2031, alors que le Japon et l'Europe avancent leurs lignes pilotes.

Pourquoi les usines de dispositifs de puissance sont-elles importantes pour la demande d'équipements ?

Les expansions de capacité en carbure de silicium et en nitrure de gallium pour les véhicules électriques et les énergies renouvelables dopent les commandes d'épitaxie à grand gap de bande, stimulant la croissance globale du marché.

Comment les contrôles à l'exportation affectent-ils les fournisseurs d'équipements ?

Les règles américaines de décembre 2024 bloquent l'exportation vers la Chine des systèmes de dépôt à grille enveloppante sub-14 nm, supprimant 15 à 18 % du marché adressable précédent et déplaçant la demande vers Taïwan, la Corée du Sud et les États-Unis.

Dernière mise à jour de la page le: