Taille et part du marché des optiques co-packagées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.76 Millions de dollars américains |

| Taille du Marché (2031) | 764.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 35.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des optiques co-packagées par Mordor Intelligence

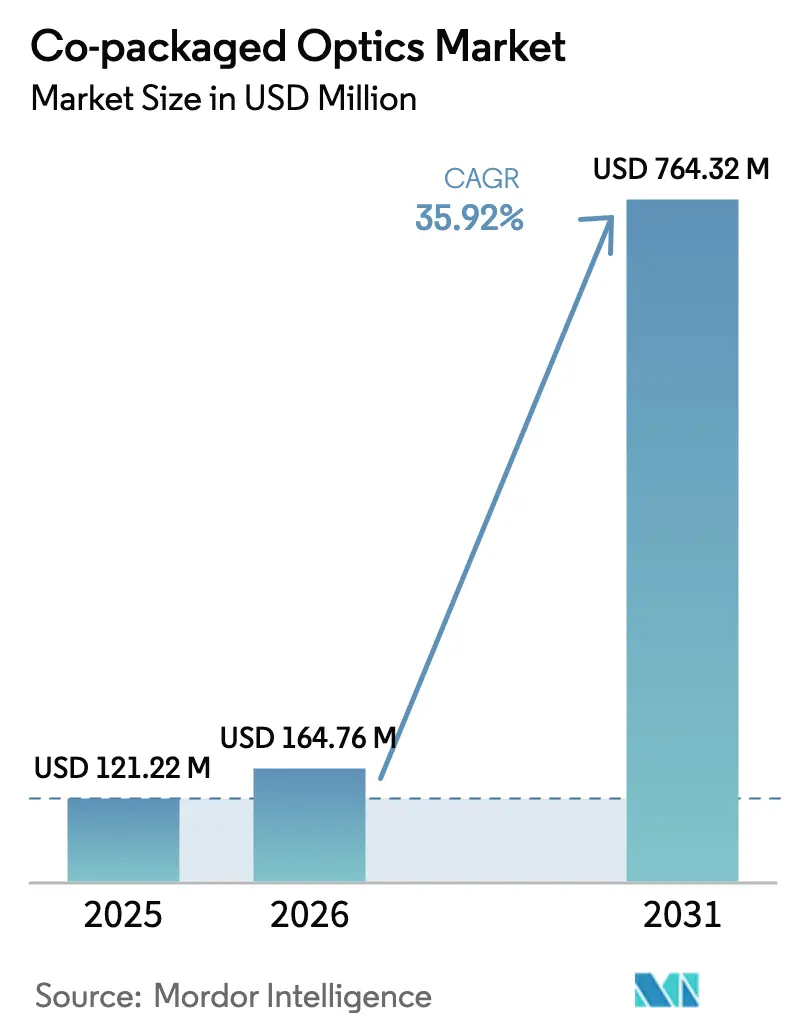

La taille du marché des optiques co-packagées est projetée à 121,22 millions USD en 2025, 164,76 millions USD en 2026, et devrait atteindre 764,32 millions USD d'ici 2031, avec un TCAC de 35,92 % de 2026 à 2031. La montée en puissance de la bande passante des puces de commutation, les mandats plus stricts en matière d'efficacité énergétique et le plafond thermique des modules enfichables 800 G et 1,6 T accélèrent l'adoption de la photonique intégrée aux commutateurs. La participation des fonderies, menée par TSMC, débloque des économies de volume qui étaient auparavant inaccessibles dans les productions de photonique sur silicium de niche. Les premières livraisons commerciales des commutateurs Tomahawk 5-Bailly de deuxième génération de Broadcom confirment que la technologie a quitté la phase prototype pour entrer dans le déploiement grand public. Parallèlement, les fabricants de dispositifs à intégration verticale captent la valeur au niveau système, comprimant les marges des fournisseurs de transceivers autonomes. Enfin, les spécifications matérielles ouvertes publiées par l'Open Compute Project réduisent les risques de dépendance fournisseur et encouragent les stratégies multi-sources.

Principaux enseignements du rapport

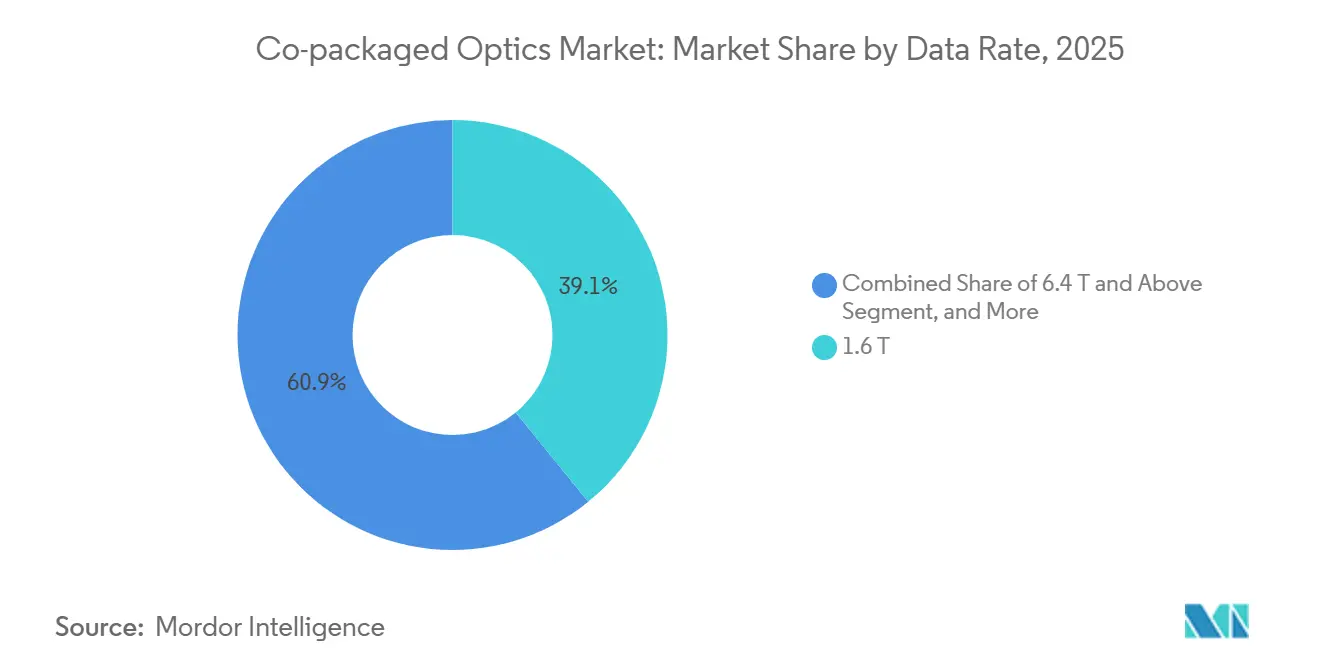

- Par débit de données, le segment 1,6 T a représenté 39,12 % de la part du marché des optiques co-packagées en 2025, tandis que le segment 6,4 T et plus devrait croître à un TCAC de 36,69 % jusqu'en 2031.

- Par composant, les moteurs optiques ont dominé avec une part de revenus de 43,76 % en 2025 ; les sources laser progressent à un TCAC de 36,89 % durant 2026-2031.

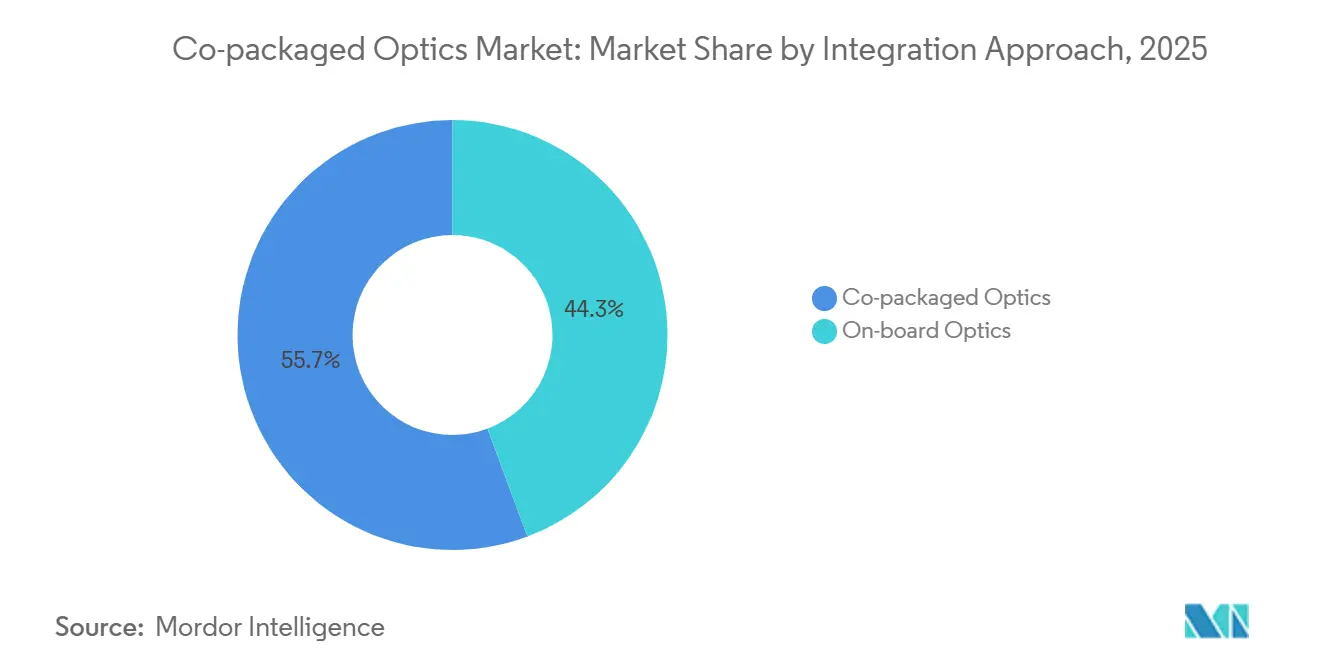

- Par approche d'intégration, les architectures co-packagées ont capturé une part de 55,67 % en 2025 et devraient se développer à un TCAC de 36,17 % jusqu'en 2031.

- Par utilisation finale, les centres de données cloud hyperscale ont détenu une part de 62,34 % en 2025, tandis que les clusters HPC et IA/ML devraient croître à un TCAC de 36,96 % sur la période de prévision.

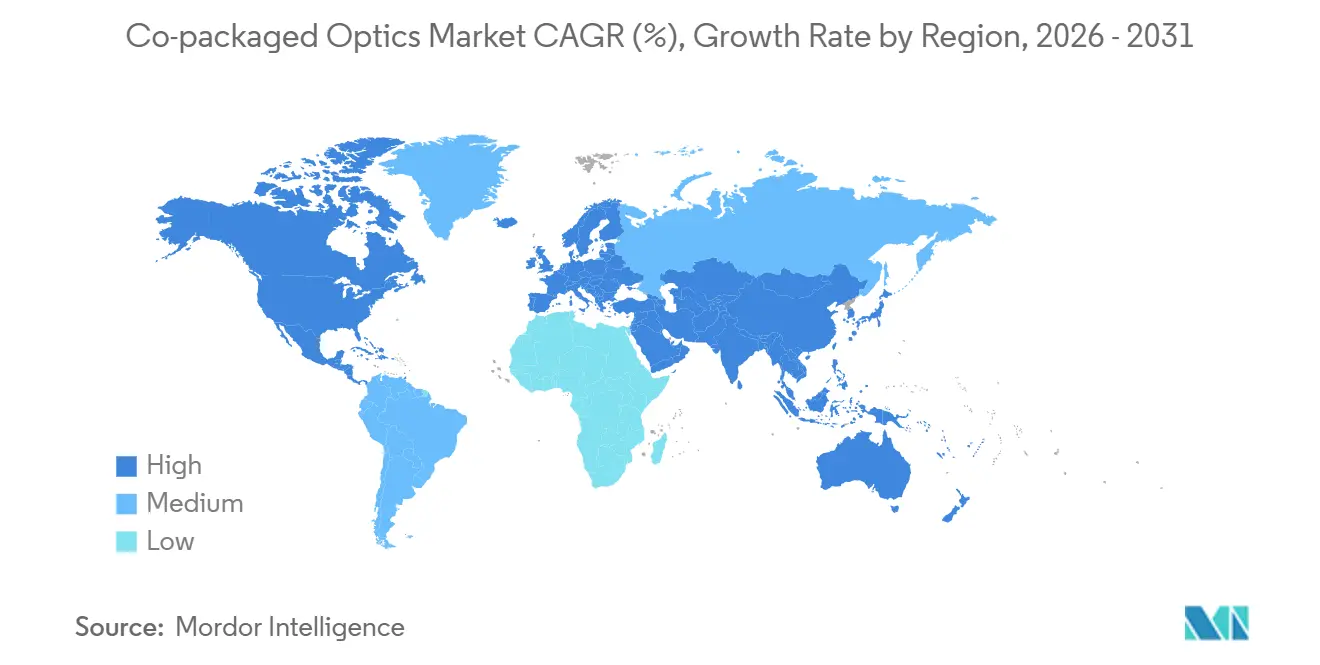

- Par géographie, l'Amérique du Nord a représenté une part de 47,83 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 36,91 %, le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des optiques co-packagées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance du silicium de commutation 51,2 T nécessitant des optiques co-packagées 1,6 T | +7.2% | Amérique du Nord et Asie-Pacifique en cœur, avec extension vers l'Europe | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique des centres de données hyperscale | +6.8% | Mondial, avec application anticipée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Forte demande de bande passante des clusters IA/ML | +8.1% | Amérique du Nord et Asie-Pacifique, concentrée dans les régions hyperscale | Court terme (≤ 2 ans) |

| Transition vers les modules enfichables 800 G/1,6 T atteignant les limites thermiques | +5.9% | Mondial | Court terme (≤ 2 ans) |

| Participation des fonderies permettant des économies de volume | +4.7% | Asie-Pacifique en cœur, avec TSMC Taïwan et nœuds secondaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Collaboration CPO pilotée par l'Open Compute réduisant la dépendance fournisseur | +3.5% | Mondial, avec adoption la plus forte chez les hyperscalers d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance du silicium de commutation 51,2 T nécessitant des optiques co-packagées 1,6 T

Les ASIC de commutation 51,2 T de deuxième génération intègrent 64 ports d'optiques 800 G pour maintenir le radix dans une seule unité de rack.[1]Broadcom Inc., "Note technique Broadcom Tomahawk 5," broadcom.com La plateforme Tomahawk 5-Bailly de Broadcom est livrée en volume, prouvant la fabricabilité à 100 G par voie. Le dispositif InfiniBand Quantum-X800 de NVIDIA offre 144 ports de 800 G avec seulement 4 dB de perte d'insertion, soit une amélioration de l'ouverture de l'œil 63 fois supérieure à celle des modules enfichables. Les hyperscalers ont pré-alloué la capacité des fonderies via des engagements d'achat pluriannuels, verrouillant ainsi efficacement la demande. L'architecture permet également aux opérateurs de consolider les niveaux spine, réduisant les dépenses d'investissement par térabit. L'échantillonnage du silicium 102,4 T fin 2026 intégrera les interfaces co-packagées 3,2 T et 6,4 T dans les cycles de qualification.

Mandats d'efficacité énergétique des centres de données hyperscale

La consommation électrique des centres de données aux États-Unis devrait passer de 176 TWh en 2023 à 580 TWh d'ici 2028, les réseaux représentant déjà près de 23 TWh.[2]Lawrence Berkeley National Laboratory, "Consommation énergétique des centres de données aux États-Unis 2023-2028," lbl.gov Les optiques co-packagées suppriment les étages de retempérisation et de traitement du signal numérique, réduisant la puissance par port de 30 à 40 % aux vitesses 800 G et plus. Les opérateurs dans des campus à contraintes d'alimentation incluent désormais les « watts par térabit » dans leurs grilles d'évaluation fournisseurs, tandis que les directives de l'UE intègrent des métriques d'efficacité dans les documents d'appel d'offres. En réduisant la charge thermique en façade, les conceptions co-packagées reportent les coûteuses mises à niveau de l'infrastructure électrique. La pression réglementaire pour réduire les émissions de carbone transforme les interconnexions à haute efficacité énergétique d'un levier d'optimisation en un prérequis d'approvisionnement.

Forte demande de bande passante des clusters IA/ML

Les cycles d'entraînement pour les modèles à mille milliards de paramètres saturent les architectures Clos à trois niveaux conventionnelles. Le DGX SuperPOD de NVIDIA spécifie 3,2 T de bande passante bidirectionnelle pour chaque GPU, un chiffre qui doublera avec les accélérateurs de prochaine génération.[3]NVIDIA Corporation, "Architecture technique Quantum-X800," nvidia.com Les topologies optimisées par rail deviennent réalisables lorsque la densité de ports et les enveloppes de puissance s'alignent, un équilibre rendu possible par les optiques co-packagées. Le SuperCluster de recherche en IA de Meta a réduit de 18 % le temps d'entraînement d'un modèle à 175 milliards de paramètres après migration des liens enfichables vers des liens co-packagés 800 G. À mesure que l'inférence en temps réel se répand dans les véhicules autonomes et les agents interactifs, les budgets de latence continuent de se resserrer, stimulant la demande de photonique intégrée.

Transition vers les modules enfichables 800 G - 1,6 T atteignant les limites thermiques

Les modules OSFP et QSFP-DD plafonnent la dissipation thermique à environ 18 W. Atteindre 1,6 T nécessite des voies à 200 G, une modulation PAM4 et une surcharge FEC plus stricte, ce qui augmente les taux d'erreur binaire au-delà des seuils de correction d'erreur directe sur les liaisons à portée modérée. Les moteurs co-packagés distribuent la charge thermique sur le dissipateur thermique de l'ASIC, où les chambres à vapeur et les caloducs intégrés fonctionnent sans contrainte liée à la mécanique du panneau avant. La feuille de route de troisième génération de Broadcom passe à des voies à 200 G et trace une trajectoire vers des voies à 400 G, une trajectoire que les modules enfichables ne peuvent pas reproduire sans changement radical de facteur de forme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de fabrication et rendement de l'intégration hétérogène | -4.3% | Mondial, avec impact aigu en Amérique du Nord et en Europe en raison de la capacité limitée des fonderies | Court terme (≤ 2 ans) |

| Immaturité de l'interopérabilité et des normes | -3.1% | Mondial | Moyen terme (2-4 ans) |

| Transfert de la propriété des modules optiques vers les fournisseurs d'ASIC de commutation | -2.6% | Mondial, avec impact concentré sur les fournisseurs traditionnels de modules optiques en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déficit de compétences de la main-d'œuvre en conditionnement photonique | -1.9% | Amérique du Nord et Europe, avec impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de fabrication et rendement de l'intégration hétérogène

La liaison de lasers III-V, de guides d'ondes photoniques sur silicium et de logique CMOS au sein d'un même boîtier nécessite une tolérance d'alignement inférieure au micron. Plusieurs fonderies ont signalé des rendements inférieurs à 70 % début 2026, gonflant le coût unitaire pour tous les commutateurs sauf les plus denses. La production initiale COUPE de TSMC vise un rendement de 60 à 65 %, impliquant 35 à 40 % de rebuts. La métrologie avancée, telle que la tomographie par cohérence optique, améliore le contrôle des procédés, mais la courbe d'apprentissage reste plus abrupte que pour le conditionnement électronique. Tant que les rendements ne dépassent pas le seuil des 80 % élevés, les déploiements en entreprise et en télécommunications continueront de privilégier les modules enfichables traditionnels sur la seule base du coût.

Immaturité de l'interopérabilité et des normes

L'Open Compute Project a publié une spécification mécanique en 2025, mais les grilles de longueurs d'onde, les formats de modulation et les schémas FEC varient encore selon les clients. Les groupes IEEE 802.3 prévoient de ratifier l'Ethernet co-packagé à 800 G et 1,6 T seulement fin 2027. Dans l'intervalle, chaque hyperscaler qualifie les modules selon des plans de test sur mesure, limitant la viabilité des sources secondaires. L'Optical Internetworking Forum a proposé des suites d'interopérabilité, mais la participation est volontaire et la couverture est incomplète. Les trajectoires spécifiques aux fournisseurs risquent d'isoler les premiers déploiements sur des îlots incompatibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par débit de données : les interfaces 6,4 T ancrent les architectures de nouvelle génération

En 2025, le segment 1,6 T a capturé une part dominante de 39,12 % du marché des optiques co-packagées, tandis que les projections indiquent que le segment 6,4 T et plus devrait se développer à un TCAC robuste de 36,69 % jusqu'en 2031. Les premiers adoptants tels que Tomahawk 5 et Quantum-X800 standardisent sur des dérivations 2x800G ou des voies 16x100G. L'échantillonnage rapide du silicium 102,4 T signifie que les ports 3,2 T et 6,4 T domineront les feuilles de route de qualification durant 2026-2028. Les opérateurs disposant d'infrastructures fibre 400 G existantes continuent d'utiliser des liaisons inférieures à 1,6 T dans les mises à niveau de sites existants, mais les nouvelles constructions hyperscale privilégient des densités de ports que seules les optiques à débit plus élevé permettent.

Le flux de production de masse COUPE de TSMC prend en charge jusqu'à 6,4 T par boîtier en intégrant des modulateurs et des réseaux de détecteurs dans un seul interposeur. La feuille de route d'Intel fait écho à cette trajectoire, visant 6,4 T d'ici 2027 avec des lasers intégrés de manière monolithique. À mesure que le nombre de nœuds des clusters IA augmente, les architectes réseau valorisent la bande passante de bissection par rapport au coût incrémental, entraînant un glissement séculaire du mix vers 6,4 T et plus. Par conséquent, la cohorte 6,4 T devrait capturer une part disproportionnée du marché des optiques co-packagées entre 2028 et 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les sources laser intégrées s'accélèrent

Les moteurs optiques ont dominé la pile de revenus à 43,76 % en 2025, consolidant la modulation, la détection et le multiplexage sur silicium. La catégorie des sources laser devrait afficher un TCAC de 36,89 %, le plus rapide parmi les composants, une fois que la liaison hétérogène III-V aura mûri. Les conceptions en phosphure d'indium de Coherent visent moins de 500 mW par longueur d'onde, ouvrant de nouvelles courbes de coûts. Les réseaux à points quantiques de Lumentum améliorent l'uniformité des longueurs d'onde, répondant aux besoins de fiabilité à l'intérieur des boîtiers de commutation thermiquement turbulents.

Le contenu des circuits intégrés électriques diminue par port à mesure que les fonctions SerDes se co-localisent dans la puce de commutation. Les innovations en matière de conditionnement et de connecteurs, telles que les MPO à 64 fibres, augmentent la densité de panneau sans sacrifier la perte d'insertion. Les composants passifs divers restent des jeux incrémentiels. Sur la période de prévision, une plus grande intégration des lasers dans la pile photonique devrait augmenter la part du segment laser sur le marché global des optiques co-packagées.

Par approche d'intégration : le co-packagé domine les nouvelles conceptions

Les architectures co-packagées détenaient une part de 55,67 % en 2025 et vont élargir leur avance, croissant à un TCAC de 36,17 % jusqu'en 2031. En reliant directement les blocs SerDes des commutateurs aux modulateurs photoniques, les ingénieurs ont raccourci la longueur du chemin électrique à moins de 1 mm, garantissant le maintien des marges d'ouverture de l'œil à 100 G par voie. Le Quantum-X800 de NVIDIA intègre 144 ports d'optiques 800G dans son boîtier, supprimant la nécessité d'une puissance de retempérisation séparée.

Les optiques sur carte restent utilisables pour les charges de travail d'entreprise et de télécommunications qui valorisent les échanges de modules, mais leur chaleur latente ajoutée et les pertes de piste imposent des pénalités à 200 G et au-delà. L'approche par chiplet à interposeur optique d'Ayar Labs offre un compromis, permettant une intégration modulable tout en se qualifiant comme co-packagé. À mesure que les rendements augmentent et que les écarts de coûts se réduisent, les solutions co-packagées domineront les ajouts de ports incrémentiels, renforçant leur leadership sur le marché des optiques co-packagées.

Par application d'utilisation finale : les clusters HPC et IA/ML s'accélèrent

Les centres de données cloud hyperscale ont capturé 62,34 % des revenus en 2025, portés par le pouvoir d'achat concentré de quatre opérateurs dominants. Cependant, les clusters HPC et IA/ML devraient se développer à un TCAC de 36,96 %, le plus rapide parmi les applications, car l'entraînement de modèles de pointe nécessite des architectures tout-à-tout à débit quasi-ligne. Le SuperCluster de Meta a amélioré le temps d'entraînement de 18 % après le passage aux optiques co-packagées, validant le potentiel de performance.

Les centres de données d'entreprise adoptent sélectivement la technologie, avec un accent particulier sur les secteurs sensibles à la latence comme le trading financier. Bien que les centraux télécoms représentent un segment plus restreint, ils accordent une prime à la densification du cœur 5G. Pour répondre à ce besoin spécialisé, Nokia a introduit sa plateforme CPO de qualité opérateur. De plus, les clusters qui allègent les goulots d'étranglement réseau non seulement résolvent la sous-utilisation des serveurs, mais positionnent également la photonique intégrée comme un levier significatif de retour sur investissement.

Analyse géographique

L'Amérique du Nord a représenté 47,83 % des revenus de 2025, ancrée par les hyperscalers américains et les subventions du CHIPS Act qui subventionnent les lignes pilotes de photonique domestique. En 2024-2025, Intel, Ayar Labs et un consortium d'universités ont obtenu un total combiné de 280 millions USD pour leurs efforts de R&D en photonique sur silicium. Bien que le financement ait une dimension transfrontalière, elle est limitée : le Canada abrite des usines d'assemblage de connecteurs, et le Mexique se spécialise dans les tests et la finition en back-end.

L'Asie-Pacifique devrait enregistrer un TCAC de 36,91 % jusqu'en 2031, le plus rapide au niveau mondial. La montée en puissance COUPE de TSMC offre un volume immédiat à Taïwan, tandis que les entreprises japonaises et sud-coréennes ajoutent de la capacité en connecteurs et en lasers. Les fournisseurs chinois innovent autour des contraintes de contrôle des exportations en intégrant des composants hybrides dans des nœuds matures. L'Inde et l'Australie offrent des incitations pour les centres de données sur terrain vierge, mais la production de plaquettes en front-end reste concentrée à Taïwan et au Japon.

L'Europe, le Moyen-Orient et l'Afrique représentent le solde. La loi européenne sur les puces soutient la recherche en photonique à l'IMEC et au Fraunhofer, mais la capacité limitée des fonderies à haut volume plafonne la production régionale. L'Allemagne, le Royaume-Uni et la France abritent des fournisseurs de composants optiques de niche qui n'ont pas encore atteint les courbes de coûts hyperscale. Les clouds souverains du Moyen-Orient génèrent des poches de demande, tandis que l'adoption en Afrique reste embryonnaire.

Paysage concurrentiel

L'arène présente une concentration modérée. Broadcom, NVIDIA et Marvell sécurisent la plupart des sockets hyperscale en intégrant verticalement le silicium de commutation et la photonique. Les premiers engagements de Broadcom se sont traduits par plus de 50 000 commutateurs CPO expédiés d'ici 2025, comprimant les marges des transceivers autonomes. NVIDIA exploite sa domination GPU pour regrouper les réseaux de la série Quantum, tandis que l'échantillonnage Teralynx de Marvell élargit le choix des clients.

Les fournisseurs de modules traditionnels font face à une pression : Coherent a racheté InnoLight pour gagner en échelle, et Sumitomo Electric monte en puissance sur les connecteurs à 64 fibres pour défendre sa part. Ayar Labs et POET Technologies poursuivent des optiques en marque blanche basées sur des chiplets qui s'insèrent dans des ASIC personnalisés sans piles verticales complètes. Les brevets autour de la liaison au niveau de la plaquette et de la liaison par fil photonique érigent des barrières pour les nouveaux entrants, mais les spécifications ouvertes pourraient atténuer les risques de dépendance fournisseur au fil du temps.

Dans les segments des télécommunications et des entreprises, les opportunités abondent. Les fournisseurs proposant des optiques « à la bonne taille », adaptées et non surdimensionnées pour les besoins hyperscale, peuvent trouver leur niche. Ranovus se concentre sur l'informatique en périphérie avec ses lasers à points quantiques. Pendant ce temps, Sicoya défend la photonique sur silicium européenne, en mettant l'accent sur la souveraineté des centres de données dans la région. À mesure que les victoires de conception se concentrent davantage et que les courbes de coûts augmentent, une vague de consolidation semble imminente.

Leaders du secteur des optiques co-packagées

Ayar Labs Inc.

Broadcom Inc.

Cisco Systems Inc.

Intel Corporation

TE Connectivity Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TSMC a lancé COUPE en production à risque avec AMD, visant des séries à haut volume de 6,4 T par boîtier au second semestre 2026.

- Janvier 2026 : Broadcom a confirmé des livraisons de plus de 50 000 commutateurs CPO Tomahawk 5-Bailly durant 2025 et a présenté sa plateforme de troisième génération à 200 G par voie.

- Novembre 2025 : NVIDIA a dévoilé l'InfiniBand Quantum-X800, intégrant 144 ports de CPO 800 G et revendiquant un gain d'intégrité du signal 63 fois supérieur par rapport aux modules OSFP.

- Septembre 2025 : Intel a annoncé une expansion de 150 millions USD de son usine de photonique sur silicium au Nouveau-Mexique, prévue pour ouvrir début 2027.

Portée du rapport mondial sur le marché des optiques co-packagées

Le rapport sur le marché des optiques co-packagées est segmenté par débit de données (inférieur à 1,6 T, 1,6 T, 3,2 T, 6,4 T et plus), composant (moteur optique, circuit intégré électrique, source laser, connecteur et conditionnement, autres composants), approche d'intégration (optiques sur carte, et optiques co-packagées), application d'utilisation finale (centres de données cloud hyperscale, centres de données d'entreprise, centraux télécoms, clusters HPC et IA/ML, autres applications d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Inférieur à 1,6 T |

| 1,6 T |

| 3,2 T |

| 6,4 T et plus |

| Moteur optique |

| Circuit intégré électrique |

| Source laser |

| Connecteur et conditionnement |

| Autres composants |

| Optiques sur carte |

| Optiques co-packagées |

| Centres de données cloud hyperscale |

| Centres de données d'entreprise |

| Centraux télécoms |

| Clusters HPC et IA/ML |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par débit de données | Inférieur à 1,6 T | ||

| 1,6 T | |||

| 3,2 T | |||

| 6,4 T et plus | |||

| Par composant | Moteur optique | ||

| Circuit intégré électrique | |||

| Source laser | |||

| Connecteur et conditionnement | |||

| Autres composants | |||

| Par approche d'intégration | Optiques sur carte | ||

| Optiques co-packagées | |||

| Par application d'utilisation finale | Centres de données cloud hyperscale | ||

| Centres de données d'entreprise | |||

| Centraux télécoms | |||

| Clusters HPC et IA/ML | |||

| Autres applications d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des optiques co-packagées en 2031 ?

Le marché devrait atteindre 764,32 millions USD d'ici 2031.

Pourquoi les hyperscalers passent-ils des optiques enfichables aux optiques co-packagées ?

La photonique intégrée réduit la puissance par port d'environ 30 à 40 % et supprime les limites thermiques qui plafonnent les modules enfichables à 800 G.

Quel segment de débit de données connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les interfaces à 6,4 T et plus devraient se développer à un TCAC de 36,69 %.

Quelle région affichera la croissance d'adoption la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 36,91 %, portée par la montée en puissance de la production de TSMC et l'approvisionnement régional en composants.

Qui sont les principaux fournisseurs du secteur ?

Broadcom, NVIDIA et Marvell détiennent la majorité des victoires de conception hyperscale, tandis que Coherent et Ayar Labs sont des challengers notables.

Quel est le principal goulot d'étranglement de fabrication aujourd'hui ?

Les rendements d'intégration hétérogène inférieurs à 70 % restent le principal frein, élevant le coût unitaire par rapport aux modules enfichables traditionnels.

Dernière mise à jour de la page le: