Taille et part du marché des propriétés intellectuelles des semi-conducteurs (silicium)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.39 Milliards de dollars |

| Taille du Marché (2031) | 11.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

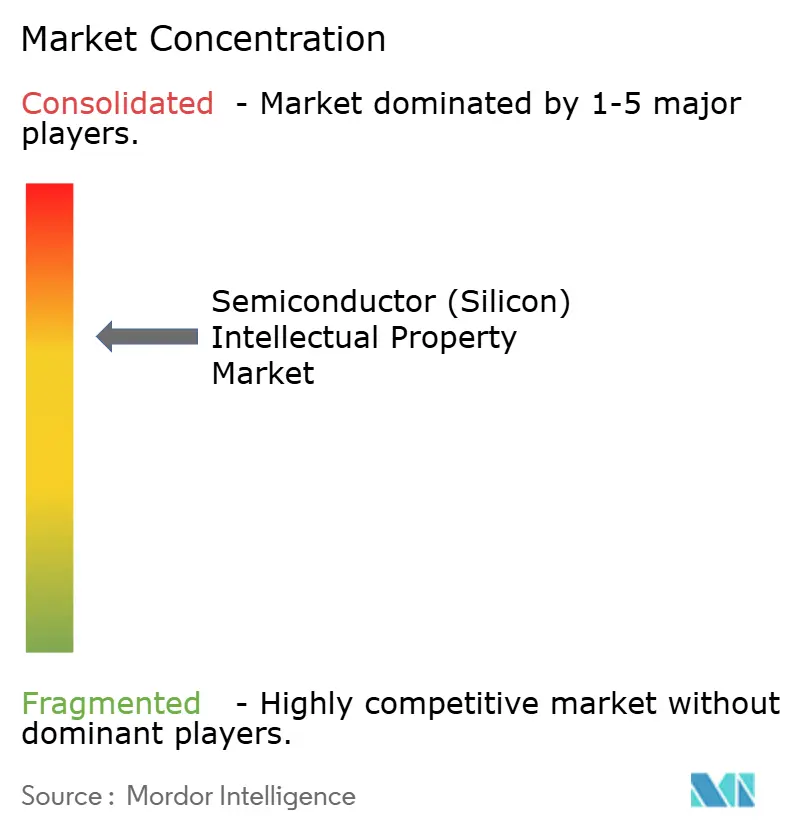

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des propriétés intellectuelles des semi-conducteurs (silicium) par Mordor Intelligence

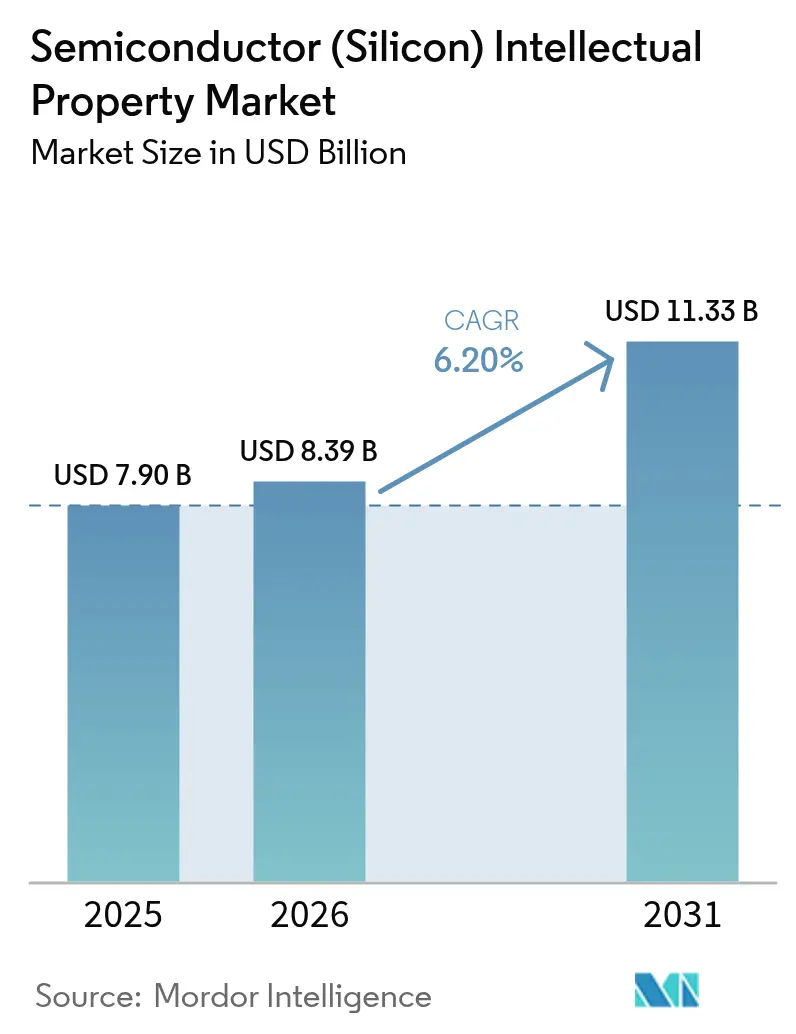

La taille du marché des propriétés intellectuelles (PI) des semi-conducteurs (silicium) devrait croître de 7,9 milliards USD en 2025 à 8,39 milliards USD en 2026 et devrait atteindre 11,33 milliards USD d'ici 2031, à un TCAC de 6,2 % sur la période 2026-2031. La dépendance croissante à l'égard des blocs de propriété intellectuelle réutilisables pour les conceptions complexes de systèmes sur puce, le déploiement accéléré des points de terminaison IoT et la migration soutenue vers des nœuds de fabrication avancés continuent de soutenir la demande. Les portefeuilles de PI pour les processeurs, les interfaces et la sécurité s'élargissent à mesure que les fabricants de puces cherchent à réduire les délais de mise sur le marché, tandis que les cœurs RISC-V prêts à la vérification et les interconnexions optimisées pour les chiplets ouvrent de nouveaux bassins de revenus. La dynamique autour de l'IA en périphérie et de la certification de sécurité fonctionnelle intensifie la différenciation concurrentielle, tout comme la collaboration plus étroite avec les fonderies sur l'optimisation spécifique aux processus. Les revenus de licences restent dominants, mais les engagements axés sur les services couvrant la personnalisation, l'intégration et le support tout au long du cycle de vie deviennent un levier de croissance matériel, en particulier à 5 nm et en dessous, où la complexité de conception atteint son apogée.

Principaux enseignements du rapport

- Par type de revenus, les licences ont capturé 58,22 % de la part du marché des PI des semi-conducteurs (silicium) en 2025, tandis que les services devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par type de PI, la PI processeur a dominé avec une part de revenus de 45,88 % en 2025, tandis que la PI d'interface sans fil progresse à un TCAC de 7,05 %.

- Par secteur d'utilisation finale, l'électronique grand public a représenté 38,12 % de la taille du marché des PI des semi-conducteurs (silicium) en 2025 ; cependant, le secteur automobile est en passe de connaître la croissance la plus rapide, avec un TCAC de 7,86 % jusqu'en 2031.

- Par nœud de processus, le segment 28 nm et au-dessus a conservé une part de 41,73 % en 2025 ; le segment 5 nm et en dessous devrait afficher un TCAC de 7,55 %.

- Par géographie, l'Asie-Pacifique a représenté 52,14 % des revenus mondiaux en 2025, et l'Amérique du Sud devrait afficher le TCAC le plus élevé à 8,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des propriétés intellectuelles des semi-conducteurs (silicium)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des appareils connectés à l'IoT | +1.80% | Mondial, avec une prédominance de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité des conceptions de systèmes sur puce et réduction des délais de mise sur le marché | +1.50% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélérateurs IA/ML intégrés dans les appareils périphériques | +1.20% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Demande commerciale pour les PI CPU RISC-V vérifiées | +0.90% | Mondial, avec une forte dynamique en Chine et en Europe | Long terme (≥ 4 ans) |

| Intégration hétérogène basée sur les chiplets et l'UCIe | +0.70% | Amérique du Nord et Asie-Pacifique comme marchés principaux | Long terme (≥ 4 ans) |

| Conformité à la sécurité fonctionnelle automobile (ISO 26262) | +0.60% | Mondial, dirigé par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés à l'IoT

Des expéditions record de compteurs intelligents, d'appareils portables et d'étiquettes de suivi d'actifs stimulent une montée en puissance de la demande de PI pour les processeurs basse consommation, les émetteurs-récepteurs sans fil et les concentrateurs de capteurs. Les architectures en périphérie privilégient désormais des blocs spécifiques à un domaine qui exécutent une inférence en temps réel au plus près de la source de données, réduisant ainsi la latence et la bande passante de transport.[1]Intel Corporation, « Formulaire 10-K 2024 », intel.com Les fournisseurs proposant des sous-systèmes clés en main regroupant des PI MPU, RF et d'élément sécurisé remportent des succès commerciaux car ils permettent aux équipementiers d'intégrer la connectivité sans élargir leurs équipes internes. L'accent accru mis sur la sécurité enracinée dans le matériel fait augmenter les taux d'attachement pour les accélérateurs cryptographiques et les générateurs de fonctions physiquement non clonables, en particulier là où les infrastructures critiques sont exposées aux cyber-risques. Les preuves de concept pilotées dans les usines intelligentes et les services publics en 2024 passent à la production en volume, maintenant une piste de croissance pluriannuelle pour les portefeuilles de PI spécialisées.

Complexité des conceptions de systèmes sur puce et réduction des délais de mise sur le marché

Les puces de premier rang pour smartphones et applications automobiles intègrent désormais plus de 50 blocs de PI, couvrant plusieurs îlots de tension et domaines d'horloge asynchrones. La coordination de la vérification dans ce contexte ajoute des risques de calendrier que la plupart des équipementiers atténuent en s'approvisionnant en PI pré-vérifiées avec des artefacts de sécurité publiés.[2]Consortium Universal Chiplet Interconnect Express, « Spécification UCIe 2.0 », ucie.io Les variantes qualifiées par les fonderies, optimisées pour les fuites, les variations et l'électromigration, raccourcissent davantage les cycles de sortie de fabrication, ce qui pousse les fournisseurs à développer des services de conseil couvrant la conception au niveau RTL, l'implémentation physique et la co-conception des boîtiers. Les architectures à chiplets amplifient la valeur de la PI d'interface conforme à la spécification UCIe 2.0, car les puces hétérogènes doivent interopérer au-delà des frontières des fournisseurs. L'accélération du silicium sur ces plateformes modulaires a transformé la réutilisation des PI en une nécessité opérationnelle plutôt qu'en une préférence de coût.

Accélérateurs IA et ML intégrés dans les appareils périphériques

La croissance des modèles de langage basés sur les transformeurs et des piles de perception s'étend au-delà des centres de données vers les smartphones, les caméras et les robots industriels. Les blocs de PI de traitement neuronal qui associent des réseaux systoliques à des mémoires SRAM locales accompagnent désormais les cœurs de processeurs classiques pour effectuer une inférence sur l'appareil dans des budgets d'alimentation inférieurs à 1 W.[3]NVIDIA Corporation, « Formulaire 10-K 2024 », nvidia.com La demande de contrôleurs de mémoire à haute bande passante, de hiérarchies de cache optimisées et de moteurs matriciels adaptés à la rareté se traduit par des pools de redevances silicium plus importants par succès commercial. La conformité à la législation naissante sur la gouvernance de l'IA dans l'UE a introduit de nouvelles exigences en matière d'explicabilité, incitant les fournisseurs de PI à intégrer des crochets de télémétrie et des fonctionnalités de débogage sécurisé qui permettent des audits après déploiement.

Demande commerciale pour les PI CPU RISC-V vérifiées

L'adhésion à RISC-V International a dépassé les 3 000 organisations en 2024, témoignant d'une large confiance dans le modèle ISA ouvert. Les cœurs commerciaux de SiFive, Andes et d'autres fournisseurs sont livrés avec une latence déterministe, des packages de sécurité fonctionnelle et des jeux d'instructions extensibles qui permettent aux clients d'adapter les accélérateurs sans payer de redevances globales aux architectures existantes. Les programmes nationaux de souveraineté en matière de puces en Chine et dans l'UE investissent massivement dans la maturation des chaînes d'outils RISC-V, catalysant un pipeline de systèmes sur puce spécifiques à une application. Les principaux fournisseurs d'EDA ont répondu en pré-intégrant des modèles RISC-V dans les flux de vérification, facilitant l'adoption pour les clients automobiles et industriels auparavant dissuadés par la fragmentation de l'écosystème.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de licence initiaux élevés et désavantages d'échelle | -1.10% | Mondial, affectant particulièrement les petites entreprises | Court terme (≤ 2 ans) |

| Litiges de redevances et exposition aux litiges en matière de brevets | -0.80% | Mondial, concentré dans les principaux marchés | Moyen terme (2-4 ans) |

| Programmes de souveraineté en matière de puces favorisant les PI développées en interne | -0.60% | Chine, UE, Inde principalement | Long terme (≥ 4 ans) |

| Vulnérabilités de sécurité érodant la confiance envers les PI tierces | -0.40% | Mondial, avec une préoccupation accrue dans les secteurs de la défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de licence initiaux élevés et désavantages d'échelle

Les frais d'entrée de plusieurs millions de dollars pour les processeurs haut de gamme ou les PI SerDes dissuadent les startups et les acteurs de niche, les forçant vers des blocs open source moins performants ou des nœuds plus anciens. Les modèles de licence à partage de revenus et par abonnement émergent mais restent minoritaires, car les fournisseurs établis protègent leur tarification premium liée aux garanties de validation éprouvées.[4]Cadence Design Systems, « Formulaire 10-K 2024 », cadence.com Le portage d'un cœur de PI populaire de 28 nm à 5 nm double fréquemment le coût d'ingénierie, creusant davantage l'écart entre les fabricants de puces de premier rang et les maisons de conception plus petites. Par conséquent, les barrières à l'entrée sur le marché ralentissent la vélocité globale de l'innovation et peuvent plafonner la demande adressable parmi les équipementiers à volume moyen jusqu'à ce que des cadres de licence alternatifs s'imposent.

Litiges de redevances et exposition aux litiges en matière de brevets

Les procès en cours, tels que celui d'ARM contre Qualcomm, montrent comment des droits de modification de cœur ambigus invitent à des litiges coûteux. Les entités d'affirmation de brevets ont intensifié leur examen des PI d'interface et de contrôleur de mémoire, déclenchant des réclamations de redevances rétroactives qui perturbent les chaînes d'approvisionnement. Les équipementiers effectuent désormais des audits de liberté d'exploitation plus approfondis, ce qui allonge les cycles de conception et déplace occasionnellement la sélection des fournisseurs pour équilibrer le risque juridique par rapport au mérite technique. Pour les donneurs de licence de PI, les budgets de défense juridique détournent les ressources de R et D et peuvent freiner l'agressivité de la feuille de route, en particulier pour les petites entreprises incapables d'absorber des règlements imprévisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de revenus : les engagements de services accélèrent la capture de valeur

Les paiements liés aux services représentent la portion à la croissance la plus rapide du marché des PI des semi-conducteurs (silicium), progressant à un TCAC de 8,12 % jusqu'en 2031, à mesure que les fabricants de puces externalisent les tâches de personnalisation, de durcissement et de mise en service qui dépassent leur capacité interne. Cependant, les licences contrôlaient 58,22 % des revenus en 2025, et les clients déployant du 5 nm et en dessous ont signalé une forte augmentation des heures d'ingénierie post-licence, rendant les contrats de service groupés attrayants. Les fournisseurs de PI positionnent désormais des abonnements à des plateformes incluant un réglage continu des performances, un support de correctifs de sécurité à distance et des analyses du cycle de vie du silicium. Ces programmes améliorent la fidélisation des comptes et atténuent les fluctuations cycliques associées au volume de sorties de fabrication.

Ce changement amortit également la pression sur les prix des cœurs de base, en particulier dans les catégories de processeurs milieu de gamme et de PI Ethernet. Les fournisseurs dotés de grandes équipes d'application terrain tirent parti du conseil en intégration comme stratégie d'amélioration des marges, compensant le déclin des redevances par unité à mesure que les volumes se déplacent vers les appareils IoT sensibles aux coûts. Les modèles de revenus hybrides stimulent des flux de trésorerie récurrents et alignent les incitations des fournisseurs sur les jalons de production des clients, renforçant la perspective que les services pourraient capturer une part plus importante de la taille du marché des PI des semi-conducteurs (silicium) d'ici la fin de la décennie.

Par type de PI : la dynamique de l'interface sans fil dépasse la croissance des processeurs

L'expansion de l'infrastructure 5G, l'adoption du WiFi 7 et les mises à niveau Bluetooth LE Audio propulsent la PI d'interface sans fil vers un TCAC de 7,05 %. Les fabricants de puces intégrant des radios multi-standards recherchent des PI RF, de bande de base et de coexistence prêtes à l'emploi qui répondent aux exigences de certification mondiales, permettant des lancements de dispositifs grand public selon des calendriers ambitieux. La PI processeur est néanmoins restée le plus grand contributeur unique aux revenus à 45,88 % en 2025, ancrée par l'omniprésence des cœurs CPU dans tous les systèmes sur puce.

L'intensité concurrentielle au sein de la PI processeur a augmenté en raison de l'entrée des acteurs RISC-V, incitant les acteurs établis à élargir leurs différenciateurs grâce à l'accélération intégrée de l'IA et aux améliorations de la gestion de l'alimentation. En parallèle, la PI d'interface filaire continue de répondre aux besoins de connectivité des centres de données et de l'automobile à une croissance stable à un chiffre moyen. La PI de sécurité, de contrôleur de mémoire et analogique complète le paysage des opportunités, bénéficiant collectivement de l'inflation de la surface du silicium des systèmes sur puce et de la montée des conceptions spécifiques à une application nécessitant des sous-systèmes spécialisés.

Par secteur d'utilisation finale : l'électronique automobile monte en puissance avec la transition vers le véhicule défini par logiciel

Les appareils grand public, tels que les smartphones et les téléviseurs intelligents, ont maintenu leur domination avec 38,12 % des revenus de 2025 ; cependant, la décélération dans les marchés de téléphones portables matures déplace la dynamique future vers les véhicules, la robotique industrielle et l'informatique en périphérie. La teneur en silicium automobile par véhicule augmente car les contrôleurs de domaine centralisés et les systèmes d'aide à la conduite avancés nécessitent des processeurs puissants, des accélérateurs spécifiques à un domaine et des interconnexions à haute vitesse certifiés selon les niveaux de confiance ASIL de la norme ISO 26262. Cet environnement devrait soutenir un TCAC de 7,86 % pour la demande de PI automobile à mesure que les équipementiers passent à des unités de contrôle électronique mises à jour par voie hertzienne qui nécessitent des PI de sécurité vérifiées et des chaînes de démarrage sécurisées.

L'automatisation industrielle et les initiatives d'usines intelligentes alimentent également la demande de PI axées sur le déterminisme, telles que les blocs Ethernet en temps réel et de réseau sensible au temps. Les applications médicales et aérospatiales restent des niches plus petites mais comportent des prix de vente moyens premium en raison de cycles de qualification rigoureux et d'engagements de longévité, permettant à certains fournisseurs de commander des marges plus élevées au sein d'un marché des PI des semi-conducteurs (silicium) autrement soumis à la pression des prix.

Par nœud de processus : l'adoption de géométries avancées commande des primes

Alors que les plateformes 28 nm héritées représentaient encore 41,73 % des dépenses totales de 2025, les concepteurs ciblant les smartphones phares et les accélérateurs d'IA ont migré agressivement vers le 5 nm et en dessous pour des gains de performance par watt, amenant ce segment à un TCAC prévisionnel de 7,55 %. Le portage d'une PI CPU ou GPU de premier rang vers des nœuds de lithographie à ultraviolet extrême entraîne des coûts de caractérisation significatifs, mais les fabricants de puces justifient la prime par des prix de vente moyens plus élevés dans les produits finaux. Les fournisseurs de premier rang disposant de portefeuilles multi-nœuds monétisent des variantes spécifiques aux processus et des kits de conception, renforçant ainsi leur part face aux boutiques spécialisées qui manquent de ressources pour des navettes de nœuds continues.

Le milieu de gamme à 16/14 nm reste populaire parmi les fournisseurs automobiles recherchant un équilibre entre coût et performance, surtout car les kits ISO 26262 complets n'émergent que maintenant pour la fabrication en dessous de 10 nm. La demande pour les géométries 10/7 nm s'étend à travers les appareils mobiles grand public et les assistants IA grand public, maintenant des flux de revenus diversifiés sur tout le spectre des processus et garantissant que le marché des PI des semi-conducteurs (silicium) conserve une large empreinte technologique.

Analyse géographique

La région Asie-Pacifique a dominé les revenus mondiaux avec une part de 52,14 % en 2025, portée par ses écosystèmes de fabrication approfondis en Chine, en Corée du Sud, à Taïwan et au Japon, ainsi que par des programmes de stimulus pour les semi-conducteurs favorables. Les programmes de co-développement avec les fonderies favorisent une collaboration étroite sur les règles de conception et le durcissement des PI, améliorant ainsi les taux d'adoption régionaux pour les portefeuilles nationaux et internationaux. Le mandat d'autosuffisance de la Chine propulse les investissements dans les PI RISC-V et de sécurité, tandis que la ceinture K-Semiconductor de la Corée du Sud renforce la demande de blocs d'interface centrés sur la mémoire. Le Japon se concentre sur les semi-conducteurs automobiles et l'emballage avancé, ajoutant de la traction pour les PI de sécurité fonctionnelle et les interconnexions à chiplets.

L'Amérique du Nord reste essentielle en tant que foyer des principaux donneurs de licence de PI, des concepteurs de puces pour centres de données hyperscale et des entrepreneurs de défense. Les incitations de la loi CHIPS pour la fabrication nationale encouragent des engagements coordonnés entre PI, EDA et fonderies qui privilégient la résilience de la chaîne d'approvisionnement. Le fort financement par capital-risque des startups d'IA se traduit par un prototypage rapide d'accélérateurs personnalisés, soutenant la demande nationale dans toutes les catégories de PI. L'écosystème croissant de l'informatique quantique au Canada émerge également comme un segment de clients de niche pour les PI d'interface cryogénique.

L'Europe, bien que représentant une part agrégée des revenus plus modeste, exerce une influence disproportionnée grâce à son leadership dans l'électronique automobile, l'automatisation industrielle et les semi-conducteurs de puissance. Les subventions de la loi européenne sur les puces sont réservées aux lignes pilotes de pointe, stimulant les demandes de PI 7 nm et en dessous avec une logique de sécurité opérationnelle intégrée en cas de défaillance. Pendant ce temps, le marché des PI des semi-conducteurs (silicium) d'Amérique du Sud devrait afficher le TCAC le plus élevé à 8,24 %, car les incitations à la localisation du Brésil et la base de talents de l'Argentine attirent des centres de conception, élargissant la consommation régionale de cœurs de PI vérifiés. Le Moyen-Orient et l'Afrique restent un marché naissant mais montrent un potentiel grâce aux investissements souverains dans les centres de données et aux déploiements de surveillance par IA en périphérie dans le Conseil de coopération du Golfe, posant les bases des futures dépenses en PI.

Paysage concurrentiel

Le marché des PI des semi-conducteurs (silicium) présente une concentration modérée, ARM, Synopsys et Cadence conservant des portefeuilles significatifs couvrant les catégories CPU, interface, sécurité et analogique. Chacun s'appuie sur un large écosystème de partenaires et des relations de conception de longue date pour préserver sa position, mais fait face à une érosion de parts à mesure que les cœurs RISC-V open source et les PI d'accélérateurs de niche gagnent du terrain. La pression concurrentielle s'intensifie dans les domaines de l'interface sans fil et spécifique à l'IA, où des fournisseurs tels qu'Imagination et SiFive poussent des architectures différenciées conçues pour l'efficacité énergétique.

Les initiatives stratégiques sont de plus en plus axées sur la complétude de la plateforme plutôt que sur l'excellence des blocs individuels. L'acquisition de Ansys par Synopsys pour 35 milliards USD en septembre 2024 a créé une suite de conception et de simulation de bout en bout qui devrait accélérer la migration des clients vers des engagements orientés services. Cadence a conclu un partenariat avec TSMC en juillet 2024 pour co-développer des PI d'interconnexion adaptées aux chiplets, signalant un changement de l'industrie vers des piles de solutions alignées verticalement optimisées pour l'emballage avancé. Le Cortex-X925 3nm-ready d'ARM vise à consolider son leadership dans les processeurs pour les segments mobile haut de gamme et ordinateurs portables, en mettant l'accent sur les blocs NPU intégrés pour contrer les menaces du silicium personnalisé.

Les opportunités d'espaces blancs émergents comprennent les PI cryptographiques résistantes au quantique, les SerDes 224 G pour les structures de centres de données de nouvelle génération, et les accélérateurs d'IA adaptés thermiquement pour la robotique en périphérie. Les fournisseurs capables d'aligner leurs feuilles de route sur les transitions FinFET et grille-tout-autour des fonderies, tout en obtenant un accès anticipé aux flux de distribution d'alimentation par l'arrière, sont en mesure d'influencer la trajectoire du marché des PI des semi-conducteurs (silicium) jusqu'en 2030. La consolidation devrait se poursuivre à mesure que l'intensité capitalistique et la complexité de la vérification augmentent, traçant des lignes claires entre les fournisseurs de solutions complètes et les boutiques spécialisées.

Leaders du secteur des propriétés intellectuelles des semi-conducteurs (silicium)

Faraday Technology Corporation

Fujitsu Ltd

LTIMindtree Limited

ARM Ltd (SoftBank)

Synopsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : SiFive a annoncé un tour de financement de série F de 175 millions USD dirigé par Qualcomm Ventures et Samsung Catalyst Fund, destiné à l'expansion des PI CPU RISC-V pour les semi-conducteurs automobiles et les centres de données.

- Septembre 2024 : Synopsys a finalisé son acquisition d'Ansys pour 35 milliards USD, intégrant la simulation multi-physique dans son portefeuille de PI et d'EDA.

- Août 2024 : ARM Holdings a lancé les PI CPU Cortex-X925 et Cortex-A725 pour les nœuds 3 nm, intégrant des unités de traitement neuronal améliorées pour les charges de travail IA.

- Juillet 2024 : Cadence Design Systems a conclu un partenariat stratégique avec TSMC pour co-développer des solutions de PI d'interconnexion de chiplets et optimisées pour l'empilement 3D.

Périmètre du rapport mondial sur le marché des propriétés intellectuelles des semi-conducteurs (silicium)

Un cœur de propriété intellectuelle (PI) de semi-conducteur est une unité logique, fonctionnelle, une cellule ou une conception de circuit récupérable, généralement concédée sous licence à plusieurs fournisseurs en tant que blocs de construction dans différentes conceptions de puces. À l'ère actuelle de la conception des circuits intégrés, de plus en plus de fonctionnalités système sont intégrées dans des puces uniques (conceptions de systèmes sur puce/SoC). Ces cœurs/blocs de PI pré-conçus deviennent de plus en plus importants dans ces conceptions de SoC. En effet, la plupart des conceptions de SoC intègrent un microprocesseur standard et de nombreuses fonctionnalités système standardisées, qui peuvent donc être réutilisées dans plusieurs conceptions si elles sont conçues une seule fois.

Le marché des propriétés intellectuelles des semi-conducteurs (silicium) est segmenté par type de revenus (licences, redevances et services), type de PI (PI processeur, PI d'interface filaire et sans fil, et autres types de PI), secteur d'utilisation finale (électronique grand public, ordinateurs et périphériques, automobile, industriel et autres secteurs d'utilisation finale), et géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Taïwan, Japon, Corée du Sud, Inde) reste de l'Asie-Pacifique), et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Licences |

| Redevances |

| Services |

| PI processeur |

| PI d'interface filaire |

| PI d'interface sans fil |

| Autres types de PI |

| Électronique grand public |

| Ordinateurs et périphériques |

| Automobile |

| Industriel |

| Autres secteurs |

| 28 nm et au-dessus |

| 16/14 nm |

| 10/7 nm |

| 5 nm et en dessous |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de revenus | Licences | |

| Redevances | ||

| Services | ||

| Par type de PI | PI processeur | |

| PI d'interface filaire | ||

| PI d'interface sans fil | ||

| Autres types de PI | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Ordinateurs et périphériques | ||

| Automobile | ||

| Industriel | ||

| Autres secteurs | ||

| Par nœud de processus | 28 nm et au-dessus | |

| 16/14 nm | ||

| 10/7 nm | ||

| 5 nm et en dessous | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des PI des semi-conducteurs (silicium) ?

La taille du marché des PI des semi-conducteurs (silicium) s'établit à 8,39 milliards USD en 2026 et devrait atteindre 11,33 milliards USD d'ici 2031.

Quel modèle de revenus connaît la croissance la plus rapide parmi les fournisseurs de PI ?

Les services liés à la personnalisation, à l'intégration et à l'optimisation du cycle de vie enregistrent un TCAC de 8,12 %, dépassant les flux traditionnels de licences et de redevances.

Pourquoi la PI d'interface sans fil attire-t-elle une demande accrue ?

Les déploiements de la 5G, du WiFi 7 et du Bluetooth LE Audio dans les appareils grand public et industriels nécessitent des PI RF et de bande de base certifiées qui permettent une connectivité multi-standard sans prolonger les cycles de développement.

Comment le secteur automobile influence-t-il l'adoption des PI ?

La demande automobile croît à un TCAC de 7,86 %, car les PI processeur, d'interconnexion et de sécurité certifiées ISO 26262 deviennent essentielles pour les véhicules définis par logiciel et les systèmes d'aide à la conduite avancés.

Quelle région mène la consommation mondiale de blocs de PI en silicium ?

L'Asie-Pacifique représente 52,14 % des revenus mondiaux grâce à sa dense base de fabrication et à ses programmes d'investissement dans les puces soutenus par les gouvernements.

Quelle transition technologique représente la plus grande opportunité jusqu'en 2031 ?

Le passage vers les nœuds 5 nm et en dessous, combiné aux architectures à chiplets, devrait stimuler une tarification premium pour les portefeuilles de PI d'interface avancée et basse consommation.

Dernière mise à jour de la page le: