Taille et part du marché du libre-entreposage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

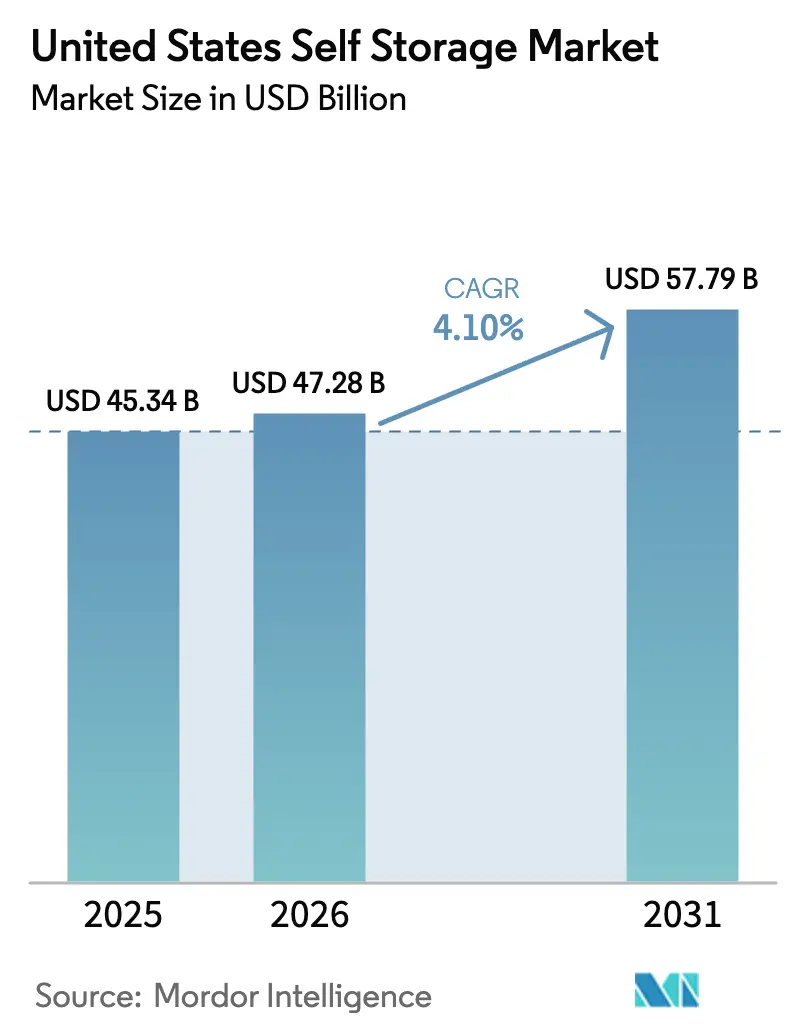

| Taille du marché de l'année de base (2025) | 45.34 Milliards de dollars |

| Taille du Marché (2026) | 47.28 Milliards de dollars |

| Taille du Marché (2031) | 57.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du libre-entreposage aux États-Unis par Mordor Intelligence

La taille du marché du libre-entreposage aux États-Unis devrait croître de 45,34 milliards USD en 2025 à 47,28 milliards USD en 2026 et devrait atteindre 57,79 milliards USD d'ici 2031 à un TCAC de 4,10 % sur la période 2026-2031.

Des mutations structurelles plutôt que des fluctuations conjoncturelles sous-tendent cette expansion, les empreintes logistiques du commerce électronique étant environ trois fois plus importantes que celles du commerce de détail traditionnel, ce qui génère une demande persistante de micro-entreposage qui déborde sur les baux de locaux. La mobilité résidentielle a reculé à 11,8 % en 2024, mais le nombre absolu de déménagements continue de générer une forte vélocité locative à court terme dans les pôles métropolitains. La reconversion des actifs commerciaux et de bureaux en difficulté s'accélère, les valeurs des bureaux ayant chuté de 23 % tandis que les prix de vente des espaces de libre-entreposage ont augmenté de 31 % en glissement annuel au premier trimestre 2025, signalant une réallocation des capitaux vers les reconversions. Par ailleurs, les tarifs des unités à contrôle climatique ont progressé dans 17 des 30 plus grandes zones métropolitaines, même si les prix des unités standard ont stagné, soulignant l'essor d'un segment premium.

Principaux enseignements du rapport

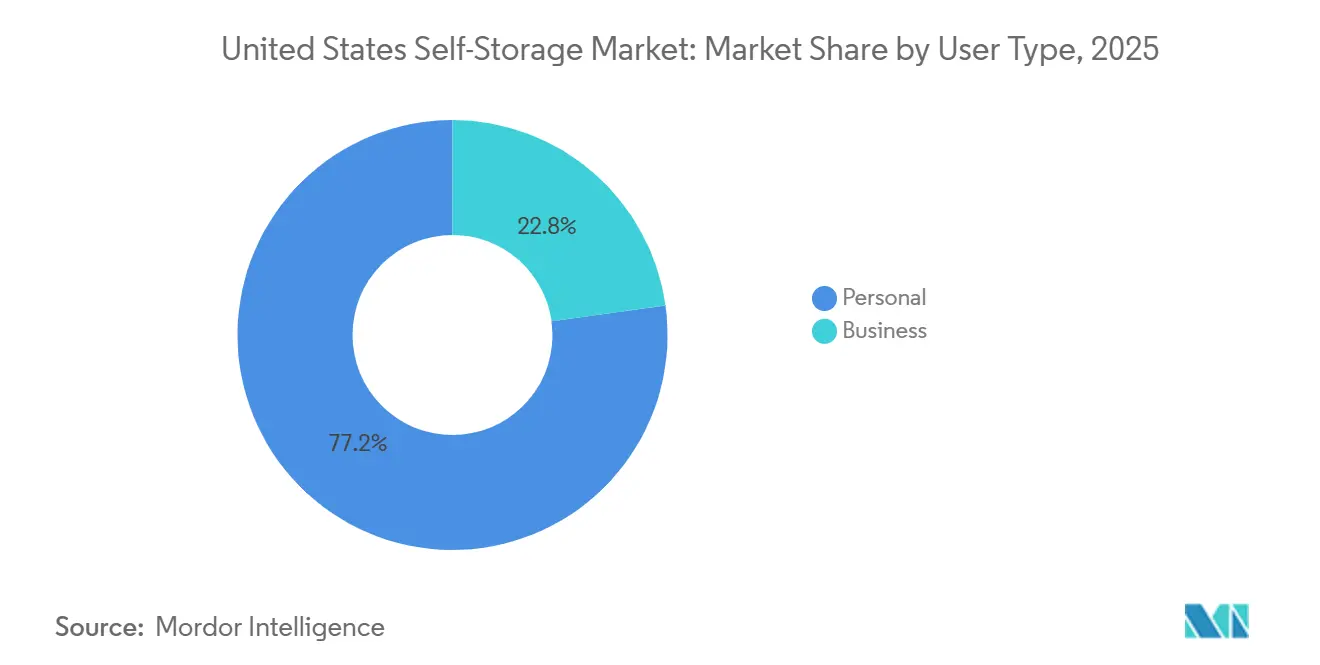

- Par type d'utilisateur, les locataires particuliers détenaient 77,19 % de la part du marché du libre-entreposage aux États-Unis en 2025, tandis que le segment des entreprises devrait enregistrer le TCAC le plus rapide, soit 4,89 %, d'ici 2031.

- Par taille d'unité, les casiers de 10 × 10 pieds étaient en tête avec une part de revenus de 35,57 % en 2025 ; les casiers à contrôle climatique devraient se développer à un TCAC de 5,11 % jusqu'en 2031.

- Par type de propriété, les installations construites à cet effet représentaient 91,94 % des revenus de 2025, mais les bâtiments commerciaux reconvertis progressent à un TCAC de 5,89 % sur l'horizon de prévision.

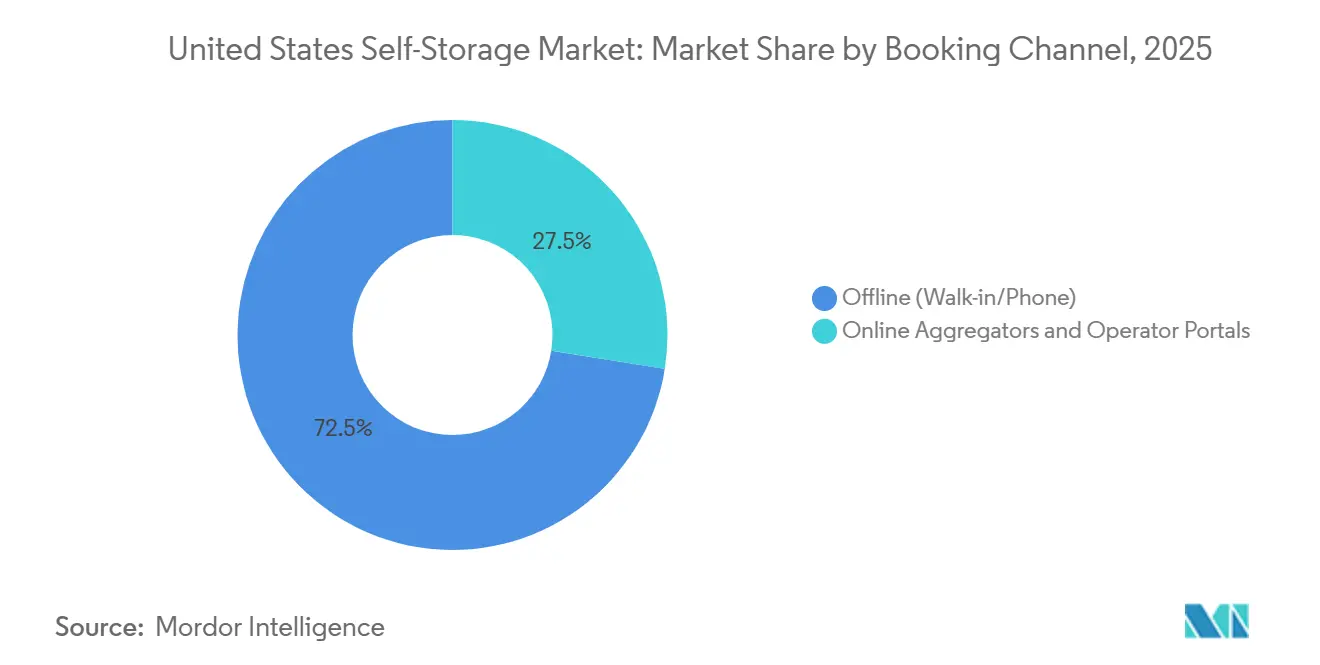

- Par canal de réservation, les réservations hors ligne en personne et par téléphone représentaient 72,49 % des transactions de 2025 ; les agrégateurs en ligne et les portails d'opérateurs progressent à un TCAC de 4,57 %.

- Par durée d'utilisation finale, les locations de six mois ou plus ont généré 60,37 % des revenus de 2025, tandis que les contrats à court terme devraient afficher un TCAC de 5,94 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du libre-entreposage aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation accrue et réduction de la superficie des logements | +0.9% | National, concentré dans les métropoles côtières et les villes de la ceinture solaire | Moyen terme (2 à 4 ans) |

| Croissance de la demande de micro-exécution des commandes du commerce électronique | +1.1% | National, avec la plus forte intensité dans les pôles logistiques du dernier kilomètre | Long terme (≥ 4 ans) |

| Hausse de la mobilité résidentielle et des taux de migration | +0.7% | National, élevé au Texas, en Floride, en Arizona et en Caroline du Nord | Court terme (≤ 2 ans) |

| Reconversion des actifs commerciaux/de bureaux en difficulté | +0.8% | Centres urbains et banlieues de première couronne à taux de vacance élevés | Moyen terme (2 à 4 ans) |

| Émergence de plateformes de stockage valet à la demande | +0.3% | Marchés urbains denses (New York, San Francisco, Los Angeles) | Long terme (≥ 4 ans) |

| Besoins de stockage liés à l'atténuation des pertes dues aux intempéries | +0.4% | Couloirs d'ouragans (Sud-Est, côte du Golfe), zones d'incendies de forêt (côte Ouest) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation accrue et réduction de la superficie des logements

La superficie médiane des nouvelles maisons individuelles était de 2 146 pieds carrés en 2024, en baisse par rapport aux pics précédents, tandis que les surfaces des appartements se sont réduites dans les grandes métropoles, les promoteurs cherchant à maximiser le nombre d'unités par parcelle. Une étude de la Self Storage Association a dénombré 16,68 millions de ménages locataires en 2024, portant le taux de pénétration à 12,6 % contre 11,1 % en 2022.[1]Self Storage Association, « Étude sur la demande 2025 », selfstorage.org Les millennials représentent environ 40 % des locataires, et 78 % d'entre eux accordent de l'importance à un accès 24 heures sur 24, plus d'un tiers étant prêts à payer des tarifs premium pour des horaires étendus. Les restrictions strictes de zonage plafonnent les coefficients d'occupation des sols dans des villes comme New York et San Francisco, perpétuant la pénurie de logements et soutenant la demande de stockage hors site. Collectivement, ces forces orientent les ménages urbains vers des unités de location pour le matériel saisonnier, le mobilier et les équipements de loisirs, renforçant une trajectoire de croissance régulière pour le marché du libre-entreposage aux États-Unis.

Croissance de la demande de micro-exécution des commandes du commerce électronique

Prologis estime que le commerce électronique absorbe trois fois la superficie logistique du commerce de détail traditionnel, avec une absorption totale projetée entre 250 et 350 millions de pieds carrés d'ici 2030.[2]Prologis, « Commerce électronique et immobilier logistique », prologis.com Les petits vendeurs incapables de sécuriser des entrepôts dédiés louent de plus en plus des unités à contrôle climatique à proximité des nœuds de livraison urbains pour réduire les délais de transit du dernier kilomètre. Les locataires professionnels privilégient les baux flexibles, l'accès 24 heures sur 24 et l'accès aux quais de chargement, ce qui incite les opérateurs à rénover les sites avec des allées plus larges et des portes à enroulement. Le TCAC prévu de 4,89 % pour le segment des entreprises indique que l'adaptation des contrats et des équipements aux locataires commerciaux peut débloquer une part disproportionnée de la croissance à court terme au sein du marché du libre-entreposage aux États-Unis. Les entrepreneurs et les artisans qui stockent leurs outils entre deux chantiers diversifient davantage les sources de revenus et allongent la durée moyenne des baux.

Reconversion des actifs commerciaux ou de bureaux en difficulté

Les valeurs des bureaux ont chuté de 23 % tandis que les prix des actifs de libre-entreposage ont augmenté de 31 % en glissement annuel au premier trimestre 2025, créant un arbitrage pour les investisseurs qui reconvertissent des propriétés en difficulté en espaces de stockage. Un portefeuille de 7,3 millions de pieds carrés à Chicago illustre comment la reconversion contourne les longues procédures d'autorisation pour les constructions neuves tout en tirant parti des systèmes de climatisation et des structures existants. Les municipalités accélèrent souvent les permis pour revitaliser les actifs dégradés, réduisant ainsi le délai de mise sur le marché et modérant les besoins en capital initial. Cette approche permet des ajouts de capacité plus rapides dans les zones à offre contrainte, renforçant le marché du libre-entreposage aux États-Unis sans les frictions liées à l'acquisition foncière qui pèsent sur les nouvelles constructions. Les investisseurs bénéficient de cycles de développement comprimés et de dépenses d'aménagement locatif réduites, améliorant les rendements des projets même dans un contexte de hausse des taux d'intérêt.

Hausse de la mobilité résidentielle et des taux de migration

Malgré un recul national de la mobilité à 11,8 % en 2024, la croissance démographique maintient le nombre absolu de déménageurs à un niveau élevé. La migration interétatique vers le Texas, la Floride, l'Arizona et la Caroline du Nord alimente la demande de stockage lors des transitions immobilières. Les ménages louent souvent des unités pendant trois à quatre mois pour combler les délais de clôture ou lors de réductions de surface, et beaucoup deviennent des utilisateurs à long terme après avoir expérimenté la commodité du stockage hors site. La flexibilité du télétravail découple les emplois des lieux de résidence, permettant des déménagements plus fréquents et renforçant les besoins de stockage transitoires. Ces dynamiques ajoutent collectivement de la résilience au marché du libre-entreposage aux États-Unis en élargissant la base de locataires au-delà des pics liés aux événements de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions de zonage et d'utilisation des sols dans les centres urbains | -0.6% | Marchés urbains denses avec zonage restrictif (New York, San Francisco, Boston) | Long terme (≥ 4 ans) |

| Hausse des coûts fonciers et de construction | -0.8% | National, plus aigu dans les métropoles côtières à coût élevé | Moyen terme (2 à 4 ans) |

| Examen ESG des unités climatiques à forte consommation d'énergie | -0.3% | National, avec un accent accru dans les États dotés de mandats d'évaluation énergétique | Long terme (≥ 4 ans) |

| Pression sur les marges due à la vague de consolidation des REIT | -0.5% | National, impactant les opérateurs indépendants et les chaînes régionales plus petites | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts fonciers et de construction

Les dépenses foncières et de construction ont augmenté de 40 à 50 % depuis 2017, comprimant les rendements de développement et poussant les taux de capitalisation cibles à 5,75-8,0 % pour les nouveaux projets.[3]Newmark, « Almanach du libre-entreposage 2025 », nmrk.com Les pénuries de matériaux et les contraintes de main-d'œuvre prolongent les délais de construction, compromettant les hypothèses prévisionnelles. De nombreux opérateurs privilégient désormais les acquisitions de portefeuilles plutôt que les développements en partant de zéro, comme l'illustre la fusion Extra Space–Life Storage à 12,7 milliards USD qui a ajouté plus de 1 200 propriétés sans risque de construction. La hausse des taux d'intérêt alourdit encore les coûts de financement, décourageant les projets spéculatifs. Collectivement, ces facteurs tempèrent la croissance de l'offre sur le marché du libre-entreposage aux États-Unis et amplifient l'attrait de la reconversion.

Restrictions de zonage et d'utilisation des sols dans les centres urbains

Le zonage municipal classe souvent le libre-entreposage dans les catégories d'usage industriel, l'excluant des zones mixtes ou résidentielles où la demande se concentre. Les procédures d'autorisation peuvent s'étendre au-delà de 18 mois à New York, San Francisco et Boston, alourdissant les coûts de portage pour les promoteurs. Les oppositions des riverains portent sur la circulation et les priorités d'utilisation des sols, entraînant des audiences prolongées et des permis conditionnels. Les opérateurs se tournent donc vers la reconversion de structures existantes, qui nécessitent tout de même des mises aux normes incendie et une conformité aux normes d'accessibilité qui alourdissent les budgets. Ces frictions réglementaires freinent la vitesse de création de nouvelle offre au cœur du marché du libre-entreposage aux États-Unis, favorisant des pénuries localisées et soutenant les primes de loyer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'utilisateur : le segment des entreprises prend de l'élan face aux besoins de micro-exécution des commandes

Les locataires professionnels devraient se développer à un TCAC de 4,89 % de 2026 à 2031, dépassant la croissance globale du marché, car les vendeurs en ligne, les entrepreneurs et les prestataires de services réaffectent des unités au stockage de stocks et d'équipements. Les utilisateurs particuliers représentaient encore 77,19 % des revenus de 2025, s'appuyant sur les installations lors de déménagements, de stockages saisonniers et d'événements de vie. Les locataires commerciaux valorisent l'accès 24 heures sur 24, les quais de chargement et les capteurs de sécurité, ce qui incite les opérateurs à investir dans des systèmes de surveillance connectés à l'IoT qui augmentent l'intensité capitalistique mais améliorent la fidélisation.

La diversification vers les utilisateurs commerciaux réduit la dépendance aux cycles de déménagement, allonge les durées moyennes des baux et augmente la tolérance aux prix, améliorant la stabilité des flux de trésorerie pour le marché du libre-entreposage aux États-Unis. Les entrepreneurs qui stationnent leurs outils et matériaux entre deux chantiers élargissent également la demande dans tous les secteurs économiques. Les opérateurs qui adaptent leurs offres, comme les services de réception de colis ou les prises électriques pour la recharge d'appareils, sont en mesure de capter une part disproportionnée du segment des entreprises en expansion au sein du secteur du libre-entreposage aux États-Unis.

Par taille d'unité : les casiers à contrôle climatique mènent l'adoption du segment premium

Le format 10 × 10 pieds représentait 35,57 % des revenus de 2025, servant de référence pour les déménagements résidentiels et les besoins saisonniers. Pourtant, les casiers à contrôle climatique devraient croître à un TCAC de 5,11 % jusqu'en 2031, les locataires urbains payant des primes pour protéger l'électronique, les documents et les objets de collection. En avril 2025, les loyers des unités à contrôle climatique ont augmenté dans 17 des 30 plus grandes métropoles tandis que les tarifs standard stagnaient, mettant en évidence un marché à deux vitesses.

Les opérateurs rénovent les unités ambiantes avec des déshumidificateurs et un éclairage LED, obtenant des loyers plus élevés et augmentant la taille du marché du libre-entreposage aux États-Unis liée aux stocks premium. Les casiers intelligents équipés de capteurs environnementaux permettent aux locataires de suivre la température via des applications mobiles, séduisant les clients millennials et de la génération Z. Cette évolution souligne une orientation stratégique vers des fonctionnalités à valeur ajoutée plutôt que vers la simple superficie, permettant aux opérateurs de défendre leurs marges même lorsque les prix des produits de base plafonnent.

Par type de propriété : les bâtiments reconvertis gagnent des parts dans le contexte de la reconversion adaptative

Les installations construites à cet effet détenaient 91,94 % des revenus de 2025 grâce à des agencements optimisés et à un accès en voiture. Les bâtiments commerciaux reconvertis devraient toutefois afficher le TCAC le plus rapide, soit 5,89 %, les investisseurs capitalisant sur les actifs commerciaux et de bureaux à prix réduit. Les prix des bureaux ont reculé de 23 % en glissement annuel au premier trimestre 2025, tandis que les installations de stockage ont augmenté de 31 %, soulignant le potentiel de reconversion.

La reconversion accélère les ajouts de capacité dans les métropoles à zonage restrictif, renforçant le marché du libre-entreposage aux États-Unis en comblant les lacunes là où les projets de construction neuve sont bloqués. L'exploitation des systèmes de climatisation et des structures existants réduit les coûts d'aménagement locatif et raccourcit les délais de développement, permettant une génération de flux de trésorerie plus rapide. Bien que les sites construits à cet effet restent dominants dans les zones suburbaines, les actifs reconvertis représenteront une part croissante de la capacité incrémentale jusqu'en 2031.

Par canal de réservation : les plateformes numériques propulsent la location sans contact

Les réservations hors ligne en personne et par téléphone représentaient encore 72,49 % des transactions de 2025, mais les agrégateurs en ligne et les portails d'opérateurs devraient afficher un TCAC de 4,57 %. Les suites technologiques de sociétés telles que Storable intègrent l'optimisation des revenus et la location automatisée pour réduire les frais de main-d'œuvre.

Les locataires axés sur le numérique recherchent des tarifs instantanés, des visites virtuelles et des paiements mobiles, modifiant l'économie d'acquisition au sein du marché du libre-entreposage aux États-Unis. Les agrégateurs améliorent la transparence des prix tout en élargissant la portée, orientant les prospects vers les opérateurs équipés numériquement. Les installations dépourvues d'une expérience web fluide risquent une érosion de leur taux d'occupation à mesure que la répartition des canaux s'oriente vers les réservations en ligne jusqu'en 2031.

Par durée d'utilisation finale : les locations à court terme bondissent sous l'effet des intempéries et de la mobilité de la main-d'œuvre

Les contrats de moins de six mois devraient croître à un TCAC de 5,94 %, alimentés par les déplacements liés aux ouragans et aux incendies de forêt ainsi que par les schémas de travail transitoires. Les baux à long terme ont tout de même généré 60,37 % des revenus de 2025, assurant une stabilité de base. Les ouragans Helene et Milton ont provoqué des pics d'occupation temporaires en Floride et dans le Sud-Est fin 2024, bien que les délais de rétablissement de la FEMA puissent dépasser les durées de bail typiques.

Les opérateurs proposent des remises d'introduction pour attirer les locataires à court terme, puis augmentent les renouvellements pour protéger le rendement. Une partie de ces clients se convertit en utilisateurs à long terme, augmentant la valeur à vie et renforçant la résilience du marché du libre-entreposage aux États-Unis face aux fluctuations épisodiques de la demande.

Analyse géographique

Les États de la ceinture solaire tels que le Texas, la Floride, l'Arizona et la Caroline du Nord absorbent une demande disproportionnée, la migration entrante soutenant la formation de ménages et l'activité de déménagement. Les métropoles côtières comme New York, San Francisco et Los Angeles font face à une pénurie foncière aiguë et à un zonage strict, orientant l'expansion de l'offre vers la reconversion plutôt que vers les constructions neuves.

Les couloirs d'ouragans le long du Sud-Est et de la côte du Golfe génèrent des pics d'occupation épisodiques après les grandes tempêtes, comme observé après les ouragans Helene et Milton, mais une volatilité des revenus survient lorsque le rétablissement de la FEMA dépasse les baux à court terme. Les zones sujettes aux incendies de forêt en Californie et dans le Nord-Ouest du Pacifique présentent des fluctuations saisonnières similaires liées aux ordres d'évacuation. Les marchés du Midwest et de la ceinture de rouille affichent une croissance plus régulière, bien que plus lente, grâce à des coûts fonciers plus bas qui maintiennent des taux de capitalisation attractifs pour les promoteurs.

Le taux de pénétration reste inférieur aux moyennes nationales dans les zones rurales et périurbaines, ouvrant la voie à des solutions basées sur des conteneurs ou mobiles adaptées aux profils de demande flexibles. La croissance des tarifs des unités à contrôle climatique dans 17 des 30 plus grandes métropoles souligne une orientation premium concentrée dans les centres urbains denses. Les grandes REIT regroupent leurs installations dans les métropoles de plus de 500 000 habitants, tirant parti de leur notoriété, tandis que les opérateurs régionaux excellent dans les villes secondaires en adaptant les compositions d'unités, mettant en évidence une dualité géographique qui persistera jusqu'en 2031.

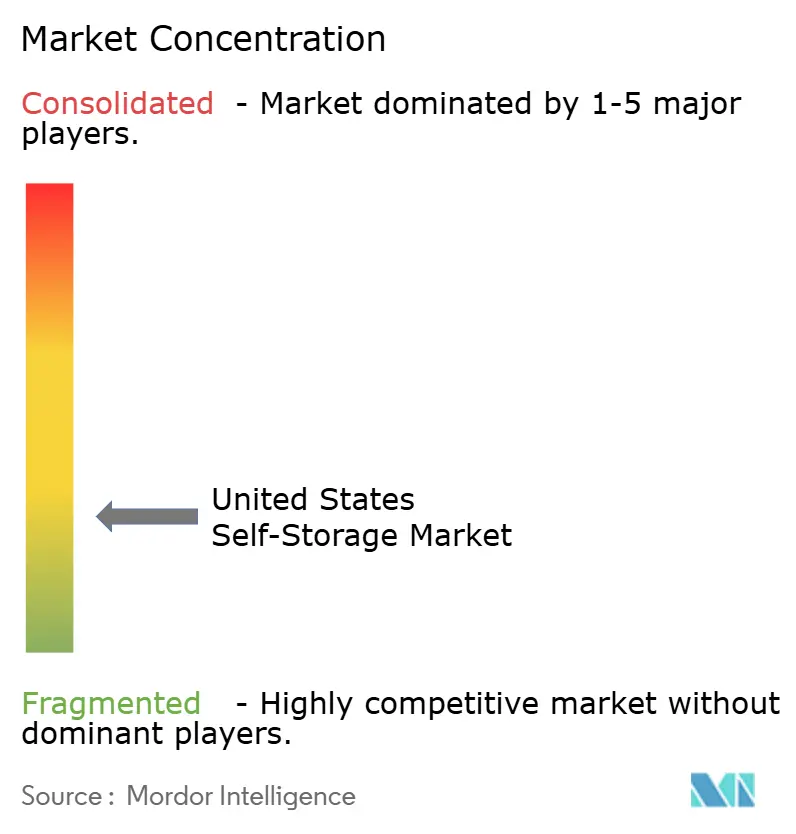

Paysage concurrentiel

La fusion de juillet 2024 entre Extra Space Storage et Life Storage a constitué un portefeuille de 12,7 milliards USD dépassant 3 600 installations, réduisant l'écart avec le réseau de 2 900 sites de Public Storage et intensifiant la concurrence. La consolidation des REIT comprime les marges des indépendants qui manquent d'outils de tarification dynamique et d'envergure marketing. Les opérateurs nationaux utilisent des algorithmes propriétaires ajustant les loyers en fonction des tendances d'occupation et des actions des concurrents, tandis que les petits propriétaires s'appuient encore sur des grilles tarifaires manuelles.

L'adoption des technologies définit désormais les avantages concurrentiels, les capteurs climatiques IoT, les serrures intelligentes et l'accès mobile réduisant les coûts de main-d'œuvre et séduisant les locataires natifs du numérique. La reconversion offre une voie d'entrée aux investisseurs agiles ciblant les zones à offre contrainte, tandis que les modèles basés sur des conteneurs servent la demande épisodique dans les zones rurales. Les plateformes de stockage valet à la demande restent de niche mais mettent en lumière l'évolution des attentes des consommateurs en matière de commodité.

Les économies d'échelle issues des fusions de REIT renforcent le pouvoir d'achat en matière d'assurance, de services publics et de marketing numérique, creusant un fossé concurrentiel croissant. Pourtant, l'expertise locale permet aux chaînes régionales de surpasser les marques nationales sur les marchés secondaires et tertiaires en personnalisant les équipements tels que le stationnement pour véhicules récréatifs ou les baies pour entrepreneurs. Ce paysage à deux vitesses continuera de façonner la dynamique des revenus sur le marché du libre-entreposage aux États-Unis jusqu'en 2031.

Leaders du secteur du libre-entreposage aux États-Unis

Metro Storage LLC

Guardian Storage Solutions, LLC

CubeSmart L.P.

Extra Space Storage Inc.

U-Haul International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : SmartStop Self Storage REIT a levé 875,6 millions USD via une offre publique d'actions, allouant des capitaux à la réduction de la dette et à neuf acquisitions d'installations ciblées. Cette opération renforce la flexibilité du bilan et accélère la croissance inorganique.

- Octobre 2024 : l'ouragan Milton a généré une demande de stockage d'urgence sur la côte du Golfe de Floride.

- Août 2024 : Go Store It Self Storage a fusionné avec Snapbox Self Storage, poursuivant des synergies opérationnelles et une diversification géographique plus large à travers des réseaux d'installations complémentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du libre-entreposage aux États-Unis comme le revenu brut annuel que les installations tirent de la location d'unités sécurisées en libre-service, de casiers, de conteneurs, de pods ou de places de stationnement à des utilisateurs particuliers et professionnels selon des conditions flexibles. Le périmètre englobe les installations construites à cet effet, les bâtiments reconvertis et les sites basés sur des conteneurs, et il suit la superficie louable, le taux d'occupation et les loyers moyens du marché.

Exclusion : les remorques de déménagement portables restituées dans les vingt-quatre heures sont hors périmètre.

Aperçu de la segmentation

- Par type d'utilisateur

- Particuliers

- Entreprises

- Par taille d'unité

- ≤ 100 pi² (petite)

- 101-200 pi² (moyenne)

- Plus de 200 pi² (grande/véhicule)

- Casiers à contrôle climatique

- Par type de propriété

- Installations construites à cet effet

- Bâtiments commerciaux reconvertis

- Sites basés sur des conteneurs/mobiles

- Par canal de réservation

- Hors ligne (en personne / téléphone)

- Agrégateurs en ligne et portails d'opérateurs

- Par durée d'utilisation finale

- Court terme (moins de 6 mois)

- Long terme (6 mois ou plus)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des opérateurs régionaux, des responsables de courtage et des fournisseurs de technologies immobilières dans le Sud, le Midwest, le Nord-Est et l'Ouest. Les entretiens vérifient les fluctuations des taux de vacance, les saisons de remises et la demande par taille d'unité, et les retours d'enquête auprès des locataires finaux clarifient l'élasticité des prix et les préférences de canal.

Recherche documentaire

Nous commençons par les données fondamentales accessibles au public telles que les données sur les déménagements résidentiels du Bureau du recensement des États-Unis, les enregistrements d'entreprises du Service des impôts internes, les publications sur les taux d'intérêt de la Réserve fédérale et les enquêtes sur le taux d'occupation de la Self Storage Association. Des signaux complémentaires proviennent des données de migration du Bureau des statistiques du travail, des ventes du commerce électronique du Département du commerce des États-Unis et des dépôts de brevets pour les systèmes de contrôle d'accès. Lorsque des détails sur la propriété ou l'expansion au niveau des installations sont nécessaires, les analystes consultent D&B Hoovers et Dow Jones Factiva. Ce réseau multi-sources nous fournit des bases historiques, des corridors de prix et des pipelines de construction.

Comme aucune source unique n'est parfaite, l'équipe analyse également les dépôts trimestriels des REIT, les permis de construire des comtés et la presse professionnelle régionale pour combler les lacunes et recouper les ouvertures d'installations. Les sources mentionnées sont données à titre illustratif uniquement, et de nombreuses références supplémentaires étayent l'ensemble de données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le stock national louable en revenus en utilisant des loyers du marché échantillonnés qui sont ensuite modérés par des remises moyennes sur les taux effectivement obtenus. Les résultats sont corroborés par des agrégations ascendantes sélectives des revenus des REIT cotés et des données d'opérateurs indépendants échantillonnés pour ajuster les totaux. Les variables clés comprennent les pieds carrés nets louables en construction, le taux de rotation des logements lié à la migration, les volumes de colis du commerce électronique, les primes des unités à contrôle climatique et les tendances des taux de capitalisation qui indiquent le pouvoir de fixation des prix des propriétaires. Une régression multivariée prévoit chaque moteur jusqu'en 2030 avant que l'agrégat ne soit soumis à des tests de résistance selon des scénarios conservateurs, de base et d'expansion. Lorsque les nombres d'unités sont manquants, des proxys de superficie moyenne sont appliqués, signalés pour confirmation primaire ultérieure.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux références d'occupation de la SSA. Un second analyste examine les anomalies, après quoi un examen senior est approuvé. Nous actualisons les chiffres annuellement et publions des mises à jour intermédiaires lorsque des chocs macroéconomiques ou des fusions-acquisitions significatives modifient les hypothèses sous-jacentes.

Pourquoi notre référence du marché du libre-entreposage aux États-Unis mérite la confiance des décideurs

Les valeurs publiées varient considérablement car les entreprises choisissent différentes lignes de revenus, appliquent des hypothèses de loyer divergentes et figent leurs modèles à différents moments de l'année.

Les principaux facteurs d'écart comprennent le traitement variable des revenus d'assurance locataire, l'inclusion des contrats de gestion uniquement et les déflateurs de devises. L'année de base de Mordor est alignée sur les recettes réelles de 2025 et combine les loyers du marché et les loyers effectivement obtenus, tandis que d'autres s'appuient souvent sur des tarifs affichés ou des dépôts plus anciens. Notre cadence d'actualisation annuelle supprime également les décalages causés par les ralentissements tardifs de la construction.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 45,41 milliards USD (2025) | ||

| 54,30 milliards USD (2024) | Consultance régionale A | Traite les revenus d'assurance locataire et les ventes de fournitures d'emballage comme des revenus principaux |

| 30,10 milliards USD (2024) | Éditeur sectoriel B | Exclut les sites basés sur des conteneurs et utilise l'enquête sur les loyers de 2023 projetée en avant |

| 23,36 milliards USD (2024) | Cabinet de recherche C | Applique les loyers du marché affichés sans ajustements d'occupation |

En résumé, la combinaison rigoureuse de données publiques, de renseignements payants et d'informations d'opérateurs en temps réel permet à Mordor Intelligence d'offrir une référence équilibrée et transparente que les investisseurs et les promoteurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du libre-entreposage aux États-Unis ?

Le marché s'élevait à 47,28 milliards USD en 2026 et est en bonne voie pour atteindre 57,79 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des installations américaines ?

Les contrats à court terme (moins de six mois) devraient progresser à un TCAC de 5,94 % jusqu'en 2031, soutenus par les déplacements liés aux catastrophes et des schémas de travail plus transitoires.

Comment les tendances du commerce électronique influencent-elles la demande de stockage ?

Les petits vendeurs en ligne louent de plus en plus des unités comme nœuds de micro-exécution des commandes, contribuant à pousser le segment des locataires professionnels vers un TCAC de 4,89 %.

Pourquoi les bâtiments reconvertis deviennent-ils populaires pour la nouvelle offre ?

Les reconversions contournent les longues procédures d'autorisation et capitalisent sur les actifs commerciaux ou de bureaux à prix réduit, leur conférant un TCAC prévu de 5,89 %.

Quel rôle joue la technologie dans le positionnement concurrentiel ?

Les capteurs IoT, les serrures intelligentes et les logiciels de gestion des revenus aident les grands opérateurs à optimiser les prix et à réduire les coûts de main-d'œuvre, élargissant leur avantage sur les indépendants.

Comment les ouragans affectent-ils le taux d'occupation ?

Les grandes tempêtes comme Helene et Milton déclenchent des pics à court terme dans les régions touchées, augmentant le taux d'occupation pendant des périodes qui dépassent souvent les délais de rétablissement de la FEMA.

Dernière mise à jour de la page le: