Taille et part du marché de l'automatisation des processus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 120.65 Milliards de dollars |

| Taille du Marché (2031) | 154.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des processus par Mordor Intelligence

La taille du marché de l'automatisation des processus devrait s'étendre de 114,84 milliards USD en 2025 et 120,65 milliards USD en 2026 à 154,92 milliards USD d'ici 2031, enregistrant un TCAC de 5,13 % entre 2026 et 2031. La courbe de croissance reflète un large pivot de la maintenance réactive vers des architectures de contrôle prédictives et définies par logiciel qui intègrent l'intelligence artificielle en périphérie. Les budgets d'investissement se déplacent des remplacements cycliques de matériel vers des plateformes d'exécution de fabrication par abonnement qui raccourcissent le délai d'obtention des informations. Les mandats de conformité tels que la sérialisation pharmaceutique et la récupération des gaz de torchère en raffinerie continuent d'accélérer l'adoption des jumeaux numériques, tandis que les opérateurs pétrochimiques modernisent les systèmes de contrôle distribués pour optimiser les rendements de matières premières volatiles. La convergence de la technologie opérationnelle avec l'analytique native du nuage élargit également la base adressable pour les passerelles périphériques et les couches de connectivité sécurisée.

Principaux enseignements du rapport

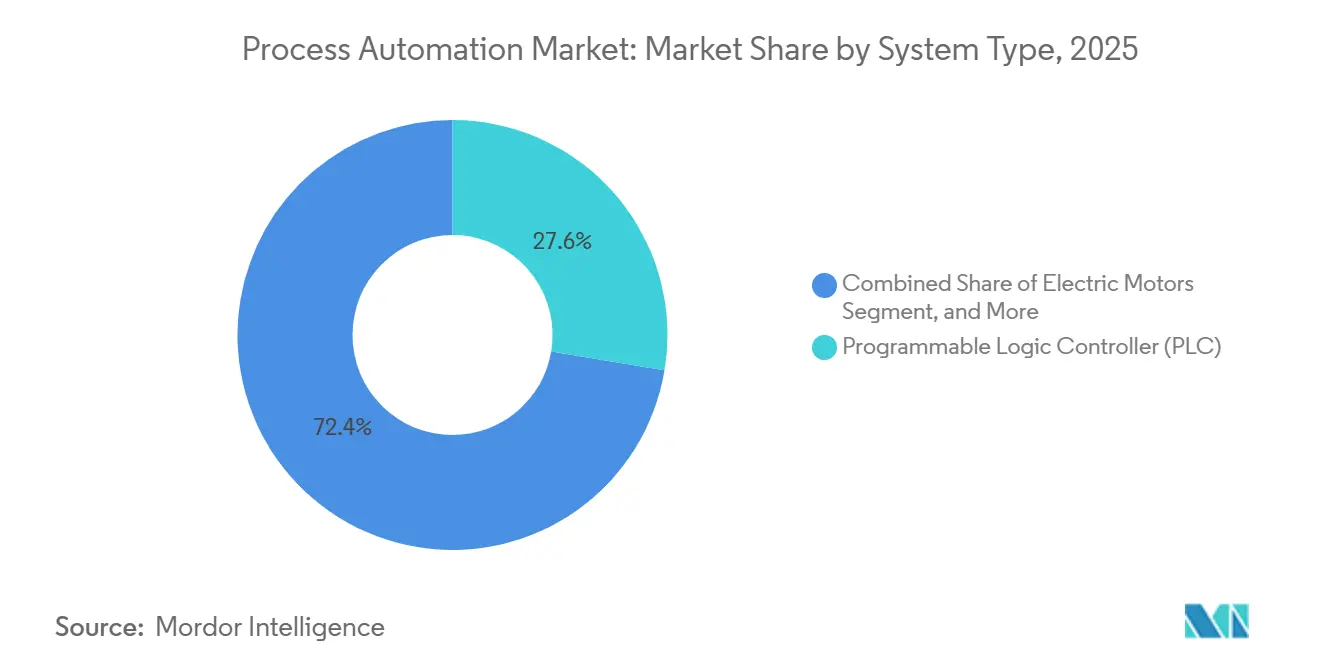

- Par type de système, les automates programmables industriels ont dominé avec 27,63 % de la part du marché de l'automatisation des processus en 2025, tandis que les systèmes d'exécution de fabrication devraient se développer à un TCAC de 5,29 % jusqu'en 2031.

- Par protocole de communication, les liaisons filaires représentaient 63,72 % du marché de l'automatisation des processus en 2025, tandis que les déploiements sans fil devraient croître à un TCAC de 5,18 % jusqu'en 2031.

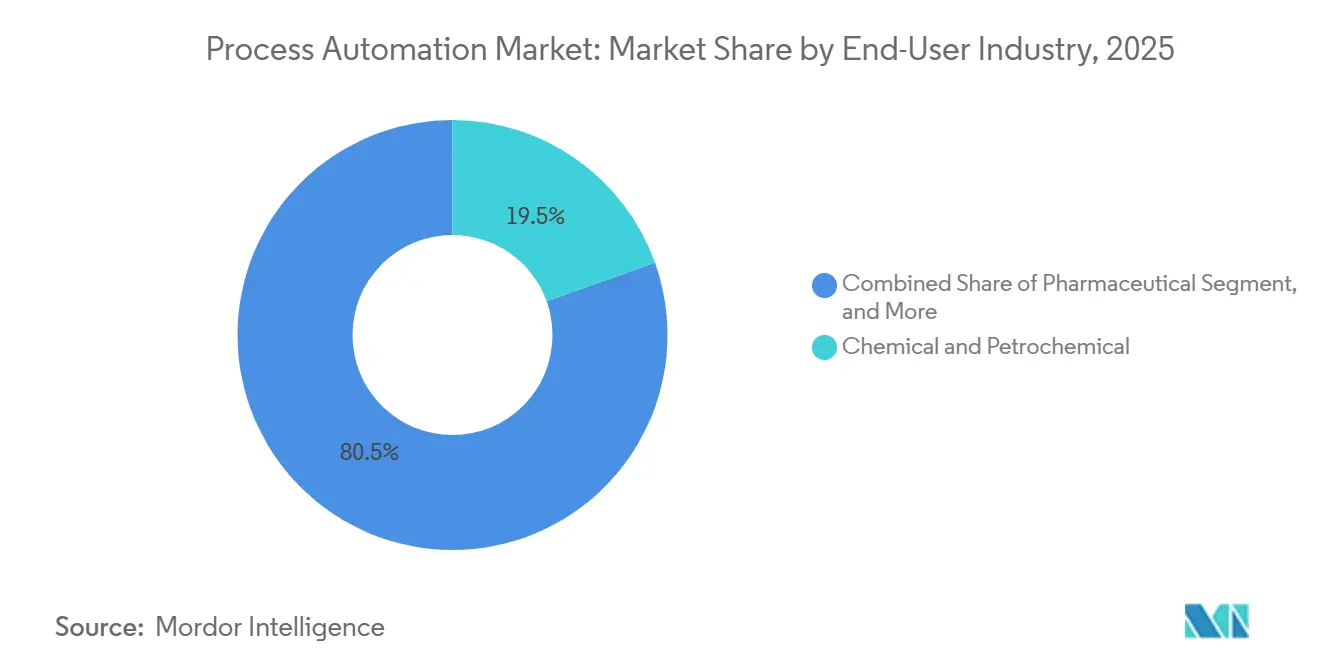

- Par secteur d'utilisation final, les usines chimiques et pétrochimiques détenaient 19,53 % de la part du marché de l'automatisation des processus en 2025, et le segment pharmaceutique progresse à un TCAC de 5,32 % sur le même horizon.

- Par mode de déploiement, les installations sur site représentaient 70,81 % du marché de l'automatisation des processus en 2025, tandis que les architectures en nuage devraient croître à un TCAC de 5,22 % jusqu'en 2031.

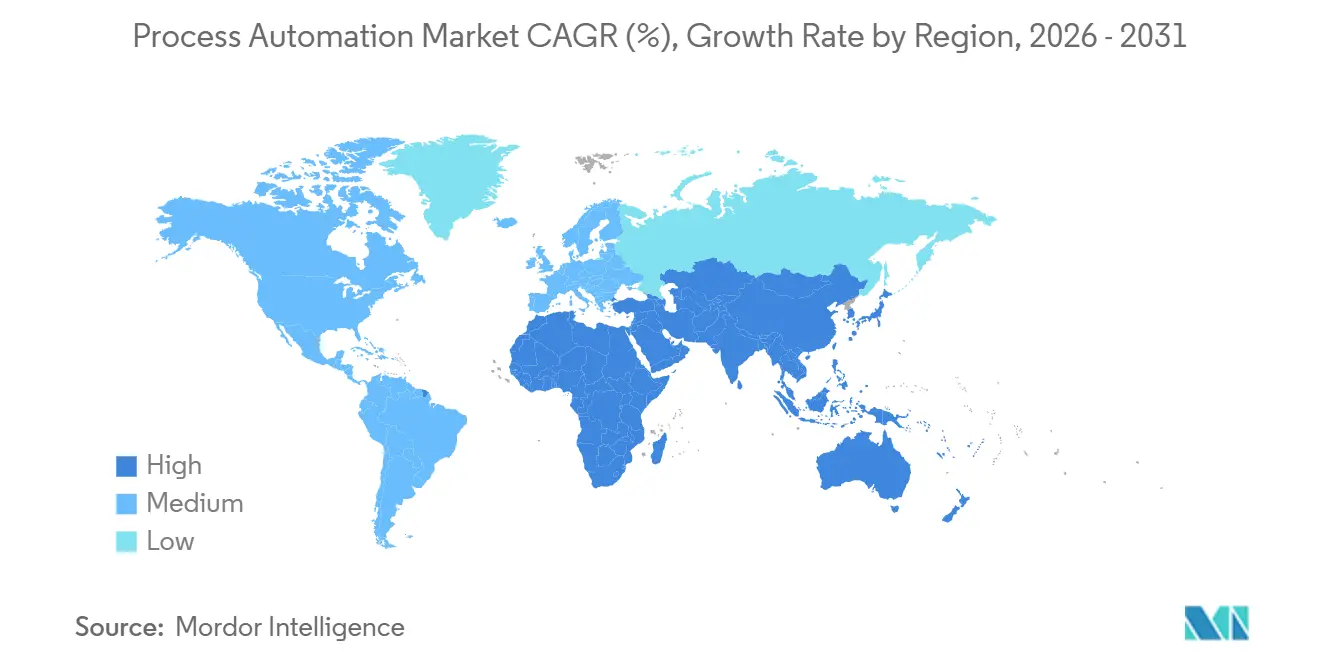

- Par géographie, l'Amérique du Nord a capté 33,28 % des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 5,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation des processus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la robotique | +0.7% | Mondial, Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Accent croissant sur l'efficacité énergétique et la réduction des coûts | +0.8% | Europe et Amérique du Nord, répercussions au Moyen-Orient | Court terme (≤ 2 ans) |

| Émergence de l'Internet industriel des objets (IIoT) | +0.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de systèmes d'automatisation de la sécurité | +0.6% | Mondial, réglementation stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des plateformes de maintenance prédictive pilotées par l'IA | +0.8% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique en phase de montée en puissance | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur d'une fabrication neutre en carbone | +0.7% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la robotique

Les installations de robots industriels ont atteint 553 052 unités en 2024, l'Asie-Pacifique représentant 73 % des déploiements.[1]Fédération internationale de robotique, "World Robotics 2025 – Robots industriels," IFR.org Les robots collaboratifs manipulent désormais des matières dangereuses et effectuent des remplissages aseptiques, réduisant les blessures ergonomiques tout en maintenant la conformité aux limites d'exposition strictes. Les pénuries de main-d'œuvre dans les pôles pétrochimiques éloignés incitent les opérateurs à confier aux robots équipés de vision artificielle l'inspection des brides et l'actionnement des vannes. Une étude conjointe a révélé que l'association de la robotique aux simulations de jumeaux numériques accélère la montée en cadence de nouveaux produits de 22 %. Des pilotes précoces de robots humanoïdes dans des salles blanches pharmaceutiques sont en cours, les robots déplaçant des articles entre isolateurs sans enfreindre les conditions de Grade A.

Accent croissant sur l'efficacité énergétique et la réduction des coûts

L'Union européenne a alloué 150 milliards EUR (169,5 milliards USD) pour décarboner l'industrie lourde d'ici 2040, finançant explicitement des améliorations telles que les variateurs de fréquence.[2]Union européenne, "Pacte industriel propre," Europa.eu Le Département de l'énergie des États-Unis a identifié le chauffage des procédés comme représentant 68 % de la consommation d'énergie manufacturière et a recommandé le contrôle prédictif par modèle pour les fours. Les déploiements de logiciels de gestion thermique pilotés par l'IA ont réduit la consommation de gaz naturel de 14 % et ont permis un retour sur investissement en moins de 18 mois, selon les déclarations des fournisseurs. Les systèmes intégrés de gestion de l'énergie directement liés aux réseaux de contrôle distribués ont permis d'économiser 19 % sur les coûts des services publics par rapport aux plateformes autonomes.

Émergence de l'Internet industriel des objets (IIoT)

Les architectures IIoT évoluent des topologies en étoile vers des hiérarchies périphérie-brouillard qui prétraitent les données des capteurs localement, réduisant considérablement les frais de sortie vers le nuage et permettant des boucles de contrôle inférieures à 50 millisecondes.[3]Institut des ingénieurs en électricité et en électronique, "Informatique en périphérie pour l'IoT industriel : une revue," Ieee.org La 5G privée soutient désormais les véhicules à guidage autonome dans les usines intelligentes, avec une installation phare inaugurée en mars 2025. Les normes de réseau à sensibilité temporelle permettent un Ethernet déterministe pour les trafics de sécurité et d'analytique, validé par des bancs d'essai multi-fournisseurs. Les cadres hybrides filaires-sans fil sont ainsi de plus en plus réalisables pour le marché de l'automatisation des processus, permettant aux capteurs mobiles de coexister avec les actifs de bus de terrain existants.

Demande de systèmes d'automatisation de la sécurité

La surveillance réglementaire s'intensifie après que des enquêtes sur des incidents ont établi un lien entre 23 % des rejets chimiques majeurs et une indépendance insuffisante des couches de sécurité. La mise à jour des directives ISA-84 met l'accent sur les intervalles de test de preuve alignés sur les évaluations probabilistes des risques, ce qui stimule la demande de positionneurs intelligents et de vannes à test de course partielle. Les plateformes d'automates de sécurité clés en main qui s'intègrent parfaitement aux systèmes de contrôle distribués continuent de remporter des projets à hauts risques ; un fournisseur a décroché des contrats dans 12 terminaux de GNL en 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capital initial élevé et complexité d'intégration | −0.5% | Mondial, particulièrement aigu sur les sites existants | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les réseaux de technologie opérationnelle | −0.4% | Mondial, accentué dans les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Pénurie de talents en automatisation spécifiques au domaine | −0.3% | Amérique du Nord et Europe les plus touchées | Long terme (≥ 4 ans) |

| Problèmes d'interopérabilité des sites existants | −0.3% | Mondial, concentré dans les régions industrielles matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capital initial élevé et complexité d'intégration

Les projets d'automatisation sur sites existants dépassent régulièrement les budgets de 30 à 40 % en raison de incompatibilités de protocoles imprévues, ce qui incite 62 % des usines nord-américaines à citer les contraintes de capital comme un obstacle, malgré des retours sur investissement attractifs. Les environnements multi-fournisseurs amplifient la complexité, et les tarifs horaires des intégrateurs de systèmes ont augmenté de 18 % depuis 2024. Les opérateurs envisagent des abonnements en nuage qui convertissent les dépenses d'investissement en dépenses opérationnelles, mais le scepticisme persiste dans les juridictions soumises à des règles strictes de souveraineté des données.

Vulnérabilités en matière de cybersécurité dans les réseaux de technologie opérationnelle

En 2025, les autorités fédérales ont émis 47 avis portant sur des vulnérabilités dans les systèmes de contrôle industriels. Quatorze groupes de menaces distincts ciblent activement la technologie opérationnelle, posant des risques significatifs pour les infrastructures critiques. Notamment, seulement 34 % des sites ont mis en œuvre une segmentation robuste entre les technologies de l'information et la technologie opérationnelle, laissant la majorité exposée à des cybermenaces potentielles. De plus, de nombreuses installations, déjà contraintes par des pressions budgétaires, font face à un dilemme financier et opérationnel difficile. Des remplacements fréquents de matériel sont souvent nécessaires car les automates programmables industriels existants ne disposent pas de la capacité à prendre en charge les normes de chiffrement modernes, ce qui pèse davantage sur les ressources et l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes d'exécution de fabrication progressent à mesure que la traçabilité en temps réel devient incontournable

Les systèmes d'exécution de fabrication ont connu la trajectoire de croissance la plus rapide sur le marché de l'automatisation des processus, progressant à un TCAC de 5,29 % à mesure que la traçabilité par numéro de série et la généalogie des lots passent d'optionnelles à obligatoires dans les secteurs pharmaceutique et agroalimentaire. Les automates programmables industriels préservent leur part de marché de 27,63 % dans les boucles de moteurs et de vannes de base, mais font face à une pression de banalisation à mesure que le contrôle défini par logiciel gagne en popularité.

Les systèmes de contrôle distribués restent indispensables dans les opérations continues telles que le raffinage, où des centaines de boucles exigent un accès unifié à l'historien et une rationalisation des alarmes. Les plateformes de contrôle de supervision et d'acquisition de données couvrent les pipelines géographiquement dispersés et les services d'eau, tandis que les interfaces homme-machine natives en périphérie sur tablettes et casques de réalité augmentée réduisent la charge de travail des opérateurs. La version unifiée PCS neo de Siemens illustre la volonté de consolider les fonctions de contrôle et de sécurité sur un socle virtualisé, réduisant ainsi l'encombrement des armoires et simplifiant la gestion des pièces de rechange.

Par protocole de communication : le sans fil progresse à mesure que la 5G privée arrive à maturité

L'Ethernet filaire, les bus de terrain et les liaisons à fibre optique ont maintenu une part dominante de 63,72 % du marché de l'automatisation des processus en 2025, grâce à leur latence déterministe et leur immunité électromagnétique. Les connexions sans fil devraient croître à un taux de croissance annuel composé (TCAC) de 5,18 %, portées par l'adoption de tranches de 5G privée. Ces tranches fournissent des niveaux de service garantis inférieurs à 10 millisecondes, essentiels pour permettre des applications avancées telles que la robotique mobile et la maintenance en réalité augmentée.

WirelessHART et ISA100.11a prennent en charge les modernisations sur sites existants sans recâblage, offrant des voies de migration qui séduisent les opérateurs aux ressources limitées. Le réseau à sensibilité temporelle relie les domaines filaires et sans fil en synchronisant les points d'extrémité à la microseconde près, validé dans un banc d'essai multi-fournisseurs qui a fourni des performances de classe servo. La surveillance accrue de la cybersécurité signifie que les nœuds sans fil sont désormais livrés avec le chiffrement WPA3 et la gestion des certificats intégrés, atténuant l'écart de perception entre le cuivre et l'air.

Par secteur d'utilisation final : le segment pharmaceutique s'accélère grâce à la fabrication en continu

Les usines chimiques et pétrochimiques détenaient 19,53 % de la part du marché de l'automatisation des processus en 2025, ancrées par de grandes bases installées de réacteurs, de craqueurs et de colonnes de distillation. Les superpositions de jumeaux numériques sont désormais conçues pour modéliser efficacement la volatilité des matières premières, facilitant des ajustements de points de consigne en temps réel, minute par minute. Ces ajustements améliorent l'efficacité opérationnelle en optimisant les rendements et en réalisant des réductions mesurables des émissions de carbone.

Le segment pharmaceutique devrait enregistrer un TCAC de 5,32 % jusqu'en 2031, porté par les directives de la FDA américaine approuvant la fabrication en continu. Les lignes continues intègrent la technologie analytique des procédés et les tests de libération en temps réel, nécessitant des historiens de données à haute vitesse et une réplication sécurisée dans le nuage. Les services d'eau, les papeteries et les transformateurs alimentaires emboîtent le pas, bien qu'avec des calendriers de conformité distincts qui modulent le rythme des investissements.

Par mode de déploiement : le nuage gagne du terrain à mesure que les architectures hybrides font leurs preuves

En 2025, les configurations sur site représentaient une part significative de 70,81 % du marché de l'automatisation des processus, principalement en raison de préoccupations persistantes concernant la latence et la garde des données. Dans le même temps, les topologies hybrides connaissent une adoption rapide, contribuant à un taux de croissance annuel composé (TCAC) projeté de 5,22 % pour les déploiements en nuage. Cette croissance est soutenue par la mise en œuvre de passerelles périphériques, qui traitent efficacement de grands volumes de données de capteurs et ne transmettent que les informations les plus pertinentes pour une analyse ultérieure.

Les grands fournisseurs de services en nuage mondiaux ont introduit des architectures de référence groupées complètes conçues pour chiffrer les données aussi bien en transit qu'au repos. Ces solutions contribuent à rationaliser la conformité aux audits pour les installations opérant selon les normes IEC 62443. Bien que les réglementations européennes sur la souveraineté des données nécessitent l'utilisation de nœuds régionaux, le déploiement de clusters périphériques distribués répond efficacement à la plupart des exigences opérationnelles sensibles à la latence. Simultanément, ces clusters permettent l'intégration transparente de capacités d'analytique évolutives et avancées en arrière-plan.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 33,28 % des revenus de 2025, ancrée par les modernisations pétrochimiques le long de la côte du Golfe et les mises à niveau SCADA des services d'eau financées par la loi sur les investissements dans les infrastructures et l'emploi. Une base installée vieillissante de systèmes de contrôle des années 1990 approche de la fin de support, entraînant des remplacements qui intègrent des protocoles chiffrés et une segmentation à confiance zéro. Les opérateurs des sables bitumineux canadiens appliquent l'analytique en périphérie au drainage par gravité assisté à la vapeur, réduisant la demande de gaz naturel lorsque les prix du Henry Hub dépassent 3 USD par MMBtu. Les pôles aérospatiaux et automobiles mexicains déploient des systèmes d'exécution de fabrication pour la traçabilité des règles d'origine dans le cadre de l'accord ACEUM.

L'Asie-Pacifique progressera à un TCAC de 5,44 % jusqu'en 2031, portée par le 14e plan quinquennal de la Chine, qui a déjà certifié plus de 2 100 usines phares. Les incitations liées à la production de l'Inde subventionnent l'automatisation dans les secteurs pharmaceutique et agroalimentaire, accélérant l'adoption parmi les petites et moyennes entreprises. La vision Société 5.0 du Japon s'appuie sur des robots collaboratifs et des casques de réalité augmentée pour atténuer les pénuries de main-d'œuvre dans une population dont 29 % a plus de 65 ans. Les usines de semi-conducteurs de Corée du Sud mettent en œuvre un contrôle avancé des procédés aux nœuds de 3 nanomètres, démontrant que la fermeture déterministe des boucles est réalisable sur des dorsales Ethernet convergées.

L'Europe applique des mandats de surveillance de l'énergie et de cybersécurité dès la conception via le Pacte industriel propre et le projet de loi sur la résilience cybernétique. Le budget 2025 de l'Allemagne canalise 10 milliards EUR (11,3 milliards USD) vers des variateurs de fréquence et des systèmes de récupération de chaleur. Le Plan de fabrication avancée du Royaume-Uni propose des prêts à l'innovation pour les jumeaux numériques, visant à atteindre des résultats de fabrication neutres en carbone d'ici 2040. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en termes de base installée, mais accueillent des mégaprojets tels que NEOM en Arabie saoudite et les champs pré-salifères en eaux profondes du Brésil, qui spécifient la conformité IEC 62443 dès le premier jour.

Paysage concurrentiel

Le marché de l'automatisation des processus est modérément concentré : les cinq premiers fournisseurs, ABB, Siemens, Schneider Electric, Emerson Electric et Rockwell Automation, détiennent collectivement environ 40 % des revenus mondiaux. Chaque acteur établi pivote vers une tarification en mode logiciel en tant que service, regroupant l'analytique, le support à distance et les correctifs de cybersécurité dans des abonnements pluriannuels qui renforcent la fidélisation. Le hub FactoryTalk de Rockwell et Industrial Operations X de Siemens sont les fers de lance de cette transition, offrant des concepteurs de flux de travail à faible code et un contrôle de version natif Git.

Des challengers de niveau intermédiaire tels que Beckhoff Automation et WAGO accélèrent l'adoption parmi les PME sensibles aux coûts grâce à des contrôleurs à base de PC qui exploitent des puces commerciales disponibles sur étagère. L'activité de brevets en 2024-2025 montre une augmentation des puces d'inférence d'IA en périphérie durcies pour une utilisation entre −40 °C et +85 °C, ouvrant de nouvelles possibilités pour l'analytique sur capteur sans latence de transmission. Les fournisseurs qui regroupent la mise en service, la formation des opérateurs et les services de cybersécurité gérés surpassent systématiquement les offres matérielles seules, car les responsables d'usine évaluent de plus en plus le coût total de possession plutôt que le prix affiché.

L'interopérabilité est le principal espace blanc : les passerelles de protocoles qui relient PROFIBUS, Modbus et EtherNet/IP sans introduire de points de défaillance uniques ou imposer des prix premium. La segmentation par zones et conduits selon IEC 62443 est désormais une case obligatoire dans les spécifications d'appels d'offres, les fournisseurs s'empressant de certifier leurs produits selon plusieurs profils. Les start-ups préconisant le contrôle défini par logiciel promettent une logique portable entre les écosystèmes de fournisseurs, séduisant les opérateurs lassés de la dépendance propriétaire, mais les preuves de concept dans les environnements de niveau d'intégrité de sécurité 3 restent rares.

Leaders du secteur de l'automatisation des processus

ABB Ltd.

Dassault Systemes SE

Eaton Corporation plc

Emerson Electric Co.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Siemens s'est engagé à investir 2 milliards EUR (2,26 milliards USD) pour agrandir son usine électronique d'Amberg, en intégrant l'inspection par IA générative et la manutention autonome des matériaux.

- Novembre 2025 : Schneider Electric a finalisé son acquisition de Planon Group pour 1,8 milliard EUR (2,03 milliards USD), étendant EcoStruxure à la gestion des installations.

- Octobre 2025 : ABB s'est associé à Covariant pour intégrer des modèles d'IA de fondation dans des robots industriels destinés à l'emballage pharmaceutique adaptatif.

- Septembre 2025 : Rockwell Automation a lancé FactoryTalk Design Studio 2.0, une suite d'ingénierie collaborative native du nuage.

Portée du rapport sur le marché mondial de l'automatisation des processus

Le rapport sur le marché de l'automatisation des processus est segmenté par type de système (contrôle de supervision et acquisition de données (SCADA), automate programmable industriel (API), système de contrôle distribué (SCD), système d'exécution de fabrication (MES), vannes et actionneurs, moteurs électriques, interface homme-machine (IHM), systèmes de sécurité des procédés, capteurs et transmetteurs, autres types de systèmes), protocole de communication (protocole filaire et protocole sans fil), secteur d'utilisation final (chimie et pétrochimie, papier et pâte à papier, traitement de l'eau et des eaux usées, énergie et services publics, pétrole et gaz, pharmacie, alimentation et boissons, autres secteurs d'utilisation final), mode de déploiement (sur site et en nuage), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contrôle de supervision et acquisition de données (SCADA) |

| Automate programmable industriel (API) |

| Système de contrôle distribué (SCD) |

| Système d'exécution de fabrication (MES) |

| Vannes et actionneurs |

| Moteurs électriques |

| Interface homme-machine (IHM) |

| Systèmes de sécurité des procédés |

| Capteurs et transmetteurs |

| Autres types de systèmes |

| Protocole filaire |

| Protocole sans fil |

| Chimie et pétrochimie |

| Papier et pâte à papier |

| Traitement de l'eau et des eaux usées |

| Énergie et services publics |

| Pétrole et gaz |

| Pharmacie |

| Alimentation et boissons |

| Autres secteurs d'utilisation final |

| Sur site |

| En nuage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Italie | |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de système | Contrôle de supervision et acquisition de données (SCADA) | |

| Automate programmable industriel (API) | ||

| Système de contrôle distribué (SCD) | ||

| Système d'exécution de fabrication (MES) | ||

| Vannes et actionneurs | ||

| Moteurs électriques | ||

| Interface homme-machine (IHM) | ||

| Systèmes de sécurité des procédés | ||

| Capteurs et transmetteurs | ||

| Autres types de systèmes | ||

| Par protocole de communication | Protocole filaire | |

| Protocole sans fil | ||

| Par secteur d'utilisation final | Chimie et pétrochimie | |

| Papier et pâte à papier | ||

| Traitement de l'eau et des eaux usées | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Pharmacie | ||

| Alimentation et boissons | ||

| Autres secteurs d'utilisation final | ||

| Par mode de déploiement | Sur site | |

| En nuage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Italie | ||

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de l'automatisation des processus d'ici 2031 ?

Le marché de l'automatisation des processus devrait atteindre 154,92 milliards USD d'ici 2031.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 5,44 %, le plus rapide parmi toutes les régions.

Quel type de système se développe le plus rapidement ?

Les systèmes d'exécution de fabrication devraient afficher un TCAC de 5,29 % à mesure que la traçabilité en temps réel devient obligatoire.

Quelle est la taille du segment filaire dans les architectures actuelles ?

Les protocoles filaires représentaient 63,72 % des revenus de 2025, reflétant la préférence pour la latence déterministe.

Pourquoi l'adoption du nuage s'accélère-t-elle dans les usines industrielles ?

Les modèles hybrides périphérie-nuage réduisent le capital initial, permettent une analytique évolutive et respectent toujours les objectifs de latence, poussant les déploiements en nuage vers un TCAC de 5,22 %.

Quel est le principal défi à un déploiement plus large de l'automatisation ?

Les dépenses en capital initiales élevées et la complexité d'intégration, en particulier sur les sites existants, restent les principaux obstacles malgré des retours sur investissement attractifs.

Dernière mise à jour de la page le: