Taille et part du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

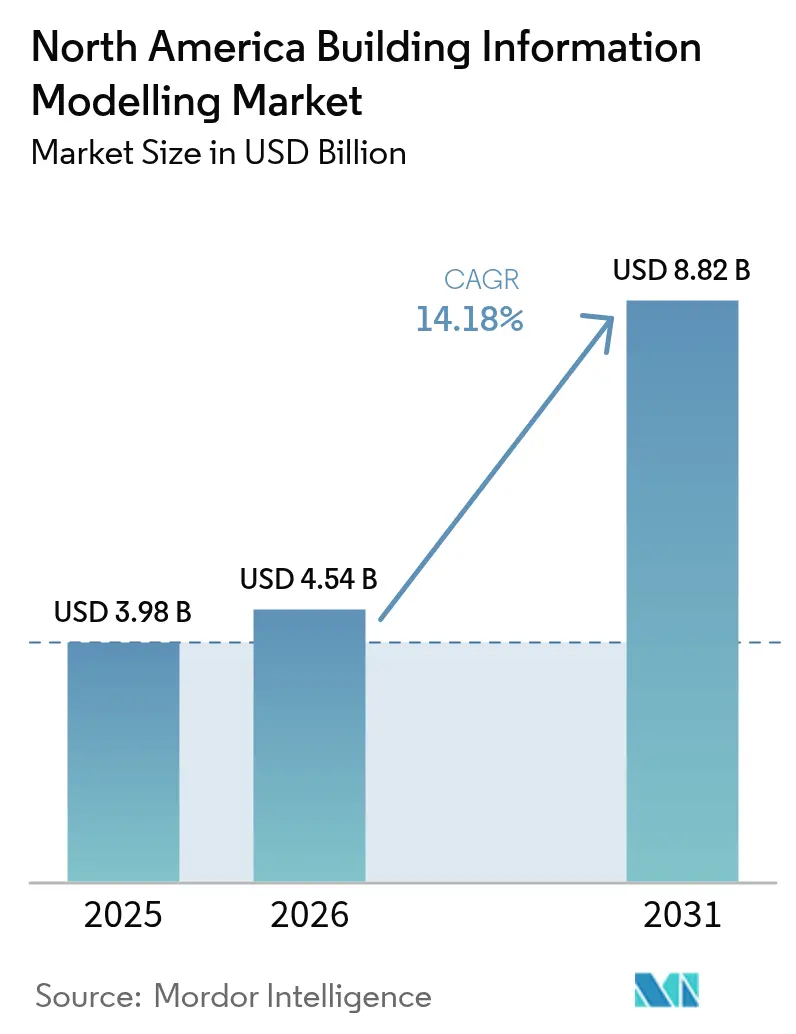

| Taille du marché de l'année de base (2025) | 3.98 Milliards de dollars |

| Taille du Marché (2026) | 4.54 Milliards de dollars |

| Taille du Marché (2031) | 8.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord par Mordor Intelligence

La taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord était évaluée à 3,98 milliards USD en 2025 et devrait croître de 4,54 milliards USD en 2026 pour atteindre 8,82 milliards USD d'ici 2031, à un TCAC de 14,18 % durant la période de prévision (2026-2031). Cette expansion robuste est ancrée dans l'IA générative qui automatise les tâches de conception, l'accélération des mandats fédéraux et étatiques en matière de MIB, ainsi que l'impulsion visant à rénover les bâtiments existants pour la décarbonisation.[1]Institut national des sciences du bâtiment, « US™ v4 | Institut national des sciences du bâtiment », nibs.org Les outils de collaboration nativement cloud élargissent l'accès aux petites et moyennes entreprises, tandis que les assureurs offrent désormais des remises sur les primes pour la modélisation des risques axée sur la MIB, stimulant davantage l'adoption. L'immobilier commercial maintient la plus grande base d'utilisateurs, tandis que la construction résidentielle affiche une croissance à deux chiffres à mesure que les promoteurs numérisent leurs flux de travail, et que l'essor des infrastructures au Mexique positionne ce pays comme la zone géographique à la croissance la plus rapide.

Principaux enseignements du rapport

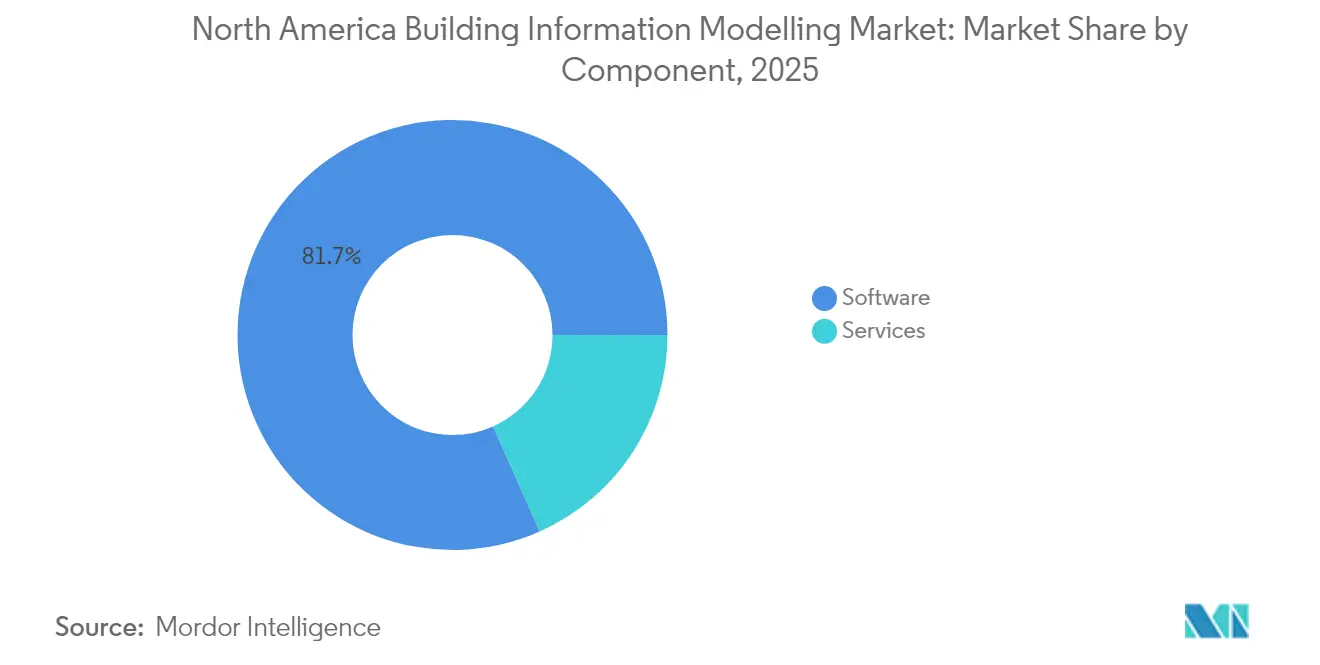

- Par composant, les logiciels ont représenté 81,65 % de la part du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025, tandis que les services progressent à un TCAC de 14,72 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site détenaient 63,15 % de la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025 ; les plateformes cloud affichent le TCAC prévisionnel le plus élevé à 15,32 % jusqu'en 2031.

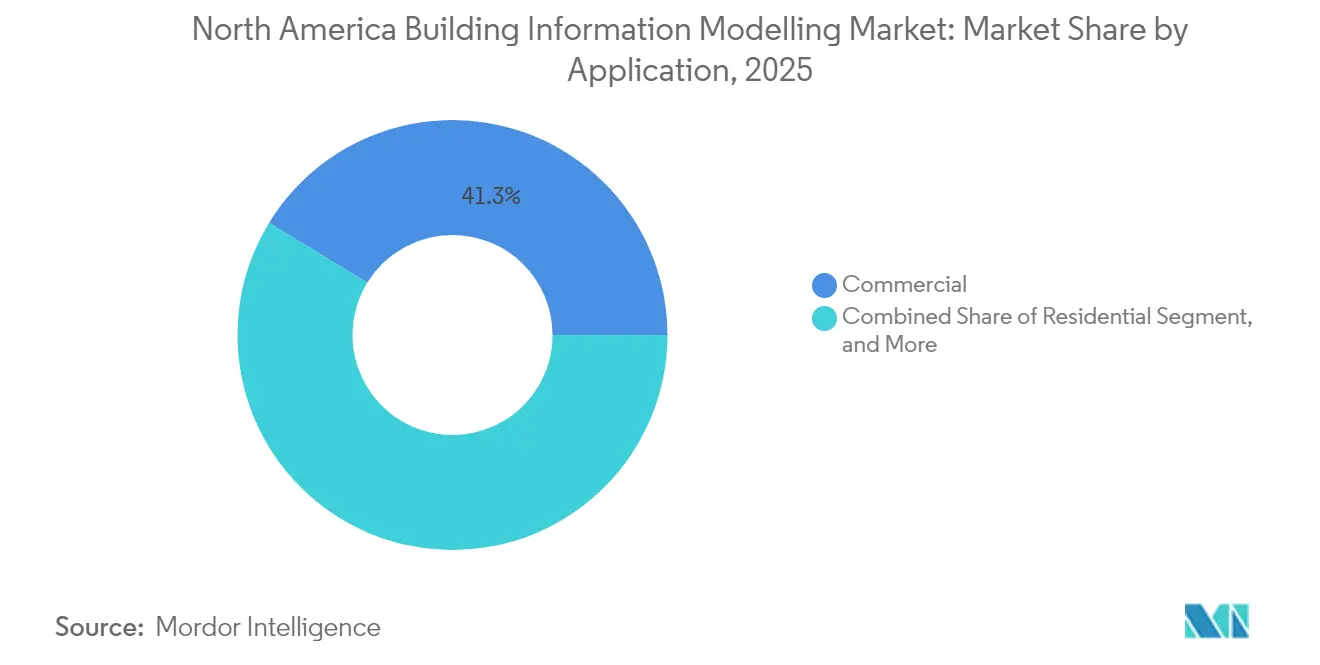

- Par application, la construction commerciale représentait 41,25 % de la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025 et les projets résidentiels progressent à un TCAC de 15,74 % jusqu'en 2031.

- Par phase du cycle de vie du projet, l'avant-construction et la conception ont capturé 47,05 % de la part du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025, tandis que l'exploitation et la maintenance enregistrent le TCAC le plus élevé à 15,26 % jusqu'en 2031.

- Par zone géographique, les États-Unis représentaient 80,75 % de la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025, et le Mexique affiche l'expansion la plus rapide avec un TCAC de 15,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation de la conception propulsée par l'IA générative | +3.2% | Pôles technologiques des États-Unis, premiers utilisateurs au Mexique | Moyen terme (2-4 ans) |

| Mandats et incitations gouvernementaux en matière de MIB | +2.8% | Secteur fédéral des États-Unis, provinces canadiennes | Court terme (≤ 2 ans) |

| Demande croissante de rénovation pour la décarbonisation | +2.1% | Centres urbains à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Collaboration nativement cloud pour les PME | +2.4% | PME nord-américaines avec répercussions des précédents de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Remises sur les primes d'assurance pour les modèles MIB | +1.8% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Convergence des jumeaux numériques avec le soutien aux villes intelligentes | +2.4% | Programmes municipaux aux États-Unis, au Canada et au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'optimisation de la conception propulsée par l'IA générative accélère l'automatisation des flux de travail

Les fonctionnalités d'IA générative intégrées dans les principaux outils de MIB itèrent automatiquement les modèles structurels et énergétiques, réduisant le délai de livraison des projets jusqu'à 30 %.[2]M. Zadeh et al., « Exploration des défis de la mise en œuvre de la MIB dans les projets de rénovation complexes », MDPI.com Autodesk Forma et Graphisoft Archicad 28 incluent une documentation pilotée par l'IA qui accélère les vérifications de conformité aux codes, un avantage apprécié par 85 % des entreprises mexicaines en quête de compétitivité. L'apprentissage automatique analyse désormais les données historiques de projets pour recommander des choix de matériaux qui améliorent l'intensité énergétique. Les fournisseurs utilisent des moteurs d'inférence cloud afin que même les ordinateurs portables d'entrée de gamme puissent exploiter des calculs avancés. Les premiers utilisateurs signalent moins de demandes de renseignements (RFI) durant la construction, car la détection des conflits est exécutée au stade conceptuel, bien que les entreprises doivent prévoir des heures de formation supplémentaires pour pleinement réaliser ces gains.

Les mandats gouvernementaux en matière de MIB créent une adoption axée sur la conformité

L'Administration des services généraux des États-Unis exige des soumissions basées sur des modèles pour toutes les constructions publiques importantes, poussant les entrepreneurs vers des flux de travail MIB intégraux.[3]Administration des services généraux des États-Unis, « Modélisation des Informations du Bâtiment 3D-4D », gsa.gov Le cadre fédéral canadien d'Approvisionnement collaboratif fixe des seuils de livrables MIB pour les projets dépassant 5 millions CAD. Plusieurs États et provinces complètent ces règles par des remises fiscales sur les plans d'exécution MIB documentés, bien que des codes locaux incohérents imposent encore des reprises de travail. L'alignement sur la norme ISO 19650 dans les deux pays améliore la qualité de la documentation et accélère les délais d'instruction des permis. Les entrepreneurs ne pouvant pas satisfaire aux mandats évolutifs risquent l'exclusion des marchés publics, stimulant la demande de services d'audits de conformité et de validation de modèles.

La demande croissante de rénovation stimule les applications axées sur la décarbonisation

Le parc immobilier vieillissant de l'Amérique du Nord représente désormais une cible de choix pour des rénovations énergétiques profondes reposant sur une modélisation précise de l'état existant. Les propriétaires utilisent la MIB pour simuler l'installation de panneaux photovoltaïques, le remplacement des fenêtres et la rénovation des systèmes de chauffage, ventilation et climatisation (CVC) qui réduisent les émissions d'exploitation. La numérisation laser alimente les nuages de points dans les outils de MIB, mais le traitement reste gourmand en main-d'œuvre, ce qui pose des difficultés aux petits entrepreneurs. Les prêteurs conditionnent de plus en plus l'approbation du financement vert aux analyses énergétiques issues de la MIB qui vérifient la rentabilité. Des programmes de formation financés par des initiatives climatiques municipales visent à perfectionner les compétences des travailleurs afin qu'ils puissent interpréter les modèles numériques lors de l'exécution des rénovations.

La collaboration nativement cloud démocratise l'accès des PME

Les plateformes cloud suppriment les dépenses d'investissement en postes de travail haut de gamme, permettant aux petites entreprises de s'abonner à des éditeurs de modèles basés sur navigateur qui synchronisent les modifications en temps réel. Des enquêtes montrent que 69 % des utilisateurs de Revit sont prêts à migrer dès que les préoccupations en matière de sécurité seront levées. Les questions de souveraineté des données persistent, incitant certains propriétaires à imposer des centres de données nationaux. Les architectures hybrides sont donc populaires, conservant les fichiers sensibles sur site tout en utilisant le cloud pour la détection des conflits. Les places de marché de services mettent en relation les PME avec des coordinateurs MIB indépendants, diffusant les connaissances spécialisées sans les coûts d'embauche à plein temps.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de formation initiale et de changement culturel | -2.1% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Fragmentation des codes du bâtiment à travers les États des États-Unis | -1.4% | National américain, variations au niveau des États | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité autour des référentiels MIB cloud | -1.8% | Amérique du Nord et UE, marchés dépendants du cloud | Moyen terme (2-4 ans) |

| Litiges sur la propriété intellectuelle dans les modèles multi-parties prenantes | -1.2% | Mondial, environnements de projets complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de formation initiale et de changement culturel freinent l'adoption par les PME

Un poste de travail MIB peut coûter 10 000 USD, tandis que la formation avancée des utilisateurs dépasse 5 000 USD par employé. Les petits entrepreneurs manquent souvent de réserves pour de telles dépenses, ralentissant la pénétration technologique au-delà des constructeurs de premier rang. La résistance aux nouveaux flux de travail persiste également, car les corps de métier s'appuient sur les plans 2D habituels. Des complexités en matière de responsabilité professionnelle surviennent lorsque plusieurs parties modifient un modèle partagé, entraînant des examens juridiques qui ajoutent du temps et des coûts. Les subventions publiques compensent partiellement les coûts, mais de nombreuses PME privilégient encore les flux de trésorerie à court terme par rapport à l'investissement numérique.

La fragmentation des codes du bâtiment à travers les États des États-Unis crée une complexité de mise en œuvre

Chaque État américain applique des amendements de code uniques, obligeant les architectes à configurer des modèles et ensembles de règles MIB sur mesure pour assurer la conformité. Cette fragmentation nuit aux économies d'échelle des logiciels et complique les projets multi-États. Les efforts pilotes visant à numériser les codes en formats lisibles par machine en sont encore à leurs débuts. Les entrepreneurs maintiennent donc des plans d'exécution parallèles, ajoutant une surcharge administrative qui érode les gains de productivité. Une normalisation nationale améliorerait l'efficacité de la MIB, mais nécessite la coordination de milliers d'organismes locaux de délivrance de permis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La croissance des services dépasse la maturité des logiciels

Les logiciels ont conservé 81,65 % de la part du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025 et ont historiquement soutenu les flux de travail de construction numérique. Les mises à niveau continues, telles que la détection des conflits pilotée par l'IA, soutiennent le renouvellement des licences et les abonnements au support. Cependant, les services dépassent les logiciels avec un TCAC de 14,72 %, car la complexité de la mise en œuvre pousse les organisations à externaliser le déploiement, l'intégration et la formation. Les missions de conseil vont de la modélisation spécifique à un projet aux feuilles de route numériques à l'échelle de l'entreprise, soulignant que la technologie seule ne peut pas délivrer une valeur pleine et entière.

La demande de programmes de formation sur mesure illustre le déficit de compétences qui limite la capacité d'exécution interne. Les cours de certification enseignent la conformité à la norme ISO 19650, les protocoles d'échange de données et la gouvernance des environnements de données communs. Les contrats de maintenance s'élargissent également à mesure que les propriétaires migrent entre les solutions sur site et cloud, nécessitant une expertise indépendante des fournisseurs pour préserver l'intégrité des données. Par conséquent, le chiffre d'affaires des services devrait réduire l'écart avec les logiciels d'ici 2031, même si les licences resteront le fondement du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par mode de déploiement : L'accélération du cloud remet en cause la domination sur site

Les systèmes sur site représentaient encore 63,15 % de la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025, en raison des politiques informatiques établies chez les grands entrepreneurs. Ces environnements offrent un contrôle direct sur la propriété intellectuelle sensible et s'intègrent harmonieusement avec les serveurs de fichiers existants. Pourtant, les plateformes cloud s'étendent à un TCAC de 15,32 %, propulsées par une demande croissante de collaboration à distance et une tarification par abonnement qui abaisse les barrières à l'entrée. L'approche hybride, dans laquelle les entreprises conservent le stockage en coffre-fort sur site tout en utilisant des moteurs cloud pour le rendu et la coordination, gagne en popularité.

Les fournisseurs cloud mettent en avant la sécurité zéro confiance et des centres de données régionaux pour répondre aux préoccupations des propriétaires. La fédération de modèles en temps réel permet aux architectes, ingénieurs et constructeurs de co-créer des fichiers, raccourcissant les itérations de conception et réduisant les erreurs en aval. La flexibilité de paiement est un attrait convaincant pour les PME qui préfèrent les charges d'exploitation aux dépenses d'investissement. Au fil du temps, le coût de maintenance des serveurs physiques et du personnel nécessaire à leur administration devrait conduire à une migration accrue vers des environnements entièrement hébergés.

Par application : L'essor du résidentiel contraste avec la maturité du commercial

Les projets commerciaux représentaient 41,25 % de la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025 et ont longtemps utilisé la coordination numérique pour gérer les systèmes MEP complexes. Les hôpitaux et les établissements d'enseignement supérieur utilisent la MIB pour obtenir des certifications de durabilité et assurer la transmission des données d'exploitation. À l'inverse, la construction résidentielle affiche le TCAC le plus rapide à 15,74 %, les promoteurs de logements individuels et collectifs adoptant la MIB pour pallier les pénuries de main-d'œuvre et se conformer à des codes énergétiques plus stricts. Le métré quantitatif basé sur les modèles améliore la certitude budgétaire, ce qui séduit les prêteurs dans un contexte de coûts d'emprunt élevés.

Les secteurs industriel et des infrastructures exploitent également la MIB pour des installations à forte composante systémique telles que les usines et les réseaux ferroviaires. Le Tren Maya au Mexique, par exemple, impose une documentation basée sur des modèles pour toutes les gares et les travaux de voie, créant de nouvelles opportunités pour les prestataires de services régionaux. Les agences publiques exigent de plus en plus la MIB pour les études d'impact environnemental, stimulant l'adoption même dans les petites municipalités. L'acceptation croissante à travers ces diverses applications souligne la polyvalence de la MIB à travers l'Amérique du Nord.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par phase du cycle de vie du projet : La croissance de l'exploitation reflète la convergence des jumeaux numériques

L'avant-construction et la conception ont dominé avec 47,05 % de la part du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025, car la coordination en phase précoce est le fondement d'une livraison réussie. L'ingénierie de la valeur, les vérifications de conformité aux codes et la visualisation par les parties prenantes sont bien établies. L'exploitation et la maintenance, cependant, mènent la croissance avec un TCAC de 15,26 %, les propriétaires connectant les modèles aux réseaux de capteurs et aux systèmes de gestion des installations. Les jumeaux numériques permettent une maintenance prédictive qui réduit les temps d'arrêt et la consommation énergétique, prolongeant la valeur de la MIB au-delà de la transmission.

Les échanges de données structurées tels que COBie v3 facilitent l'intégration avec les systèmes informatisés de gestion de la maintenance. Les propriétaires d'actifs peuvent suivre les garanties des équipements, planifier les inspections et allouer les budgets d'investissement sur la base de l'intelligence du modèle. À mesure que la base installée d'actifs compatibles MIB s'étend, les équipes de gestion des installations investissent dans des tableaux de bord cloud pour surveiller les performances, générant des revenus récurrents de logiciels et d'analyses. Ce passage d'une vision orientée projet à une vision orientée cycle de vie marque une évolution charnière du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 80,75 % de la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2025, soutenus par des mandats fédéraux exigeant des modèles natifs et IFC pour les projets publics. Les grands propriétaires privés imposent également des livrables MIB, favorisant un écosystème dense de consultants et de professionnels certifiés. Malgré cette domination, la variation des codes au niveau des États entrave l'uniformisation des flux de travail et gonfle les coûts de conformité.

Le Canada affiche une progression régulière soutenue par son Initiative d'approvisionnement collaboratif et le Manuel canadien de pratique pour la MIB, alignés sur la norme ISO 19650. Les agences provinciales de transport intègrent la MIB et les SIG pour gérer les cycles de vie des infrastructures, et les projets de défense illustrent des cas d'usage sophistiqués de jumeaux numériques. Pourtant, l'incohérence des codes provinciaux reflète la fragmentation américaine, limitant les économies d'échelle à l'échelle nationale.

Le Mexique représente l'expansion la plus rapide avec un TCAC de 15,29 % jusqu'en 2031, porté par l'externalisation de proximité, la construction de centres de données et des infrastructures phares telles que le Tren Maya. Les promoteurs internationaux exigent la documentation LEED et les analyses de performance énergétique que la MIB fournit aisément. Les entités gouvernementales référencent progressivement les normes ISO dans les appels d'offres publics, renforçant les capacités locales. Les PME prêtes pour le cloud à Mexico et à Monterrey utilisent des logiciels par abonnement pour concourir sur des projets transfrontaliers, signalant un élan durable.

Paysage réglementaire

L'Amérique du Nord ne fonctionne pas sous un mandat BIM unique et uniforme ; l'adoption est généralement portée par les exigences des propriétaires et des agences intégrées dans les normes d'approvisionnement et de livraison. Aux États-Unis, les grands propriétaires publics utilisent des manuels et protocoles BIM au niveau des agences, notamment les exigences de soumission basées sur des modèles de la U.S. General Services Administration et le manuel BIM du U.S. Department of Veterans Affairs, pour définir les attentes en matière de livrables tels que les plans d'exécution BIM, les données de transfert de modèle, et l'utilisation de normes ouvertes comme IFC et COBie. Aux niveaux infranationaux, les entités municipales et étatiques publient également des normes et protocoles BIM prescriptifs, notamment les normes BIM de la ville de Seattle et le protocole BIM de l'État de l'Ohio, renforçant un environnement de conformité qui varie selon la juridiction et le type de projet.

Au Canada, l'alignement des normes s'est resserré autour de la gestion de l'information ISO 19650, notamment avec l'adoption en novembre 2024 de la norme CAN/CGSB/CSA-ISO 19650-4:24, tandis que les efforts du secteur public se concentrent de plus en plus sur la numérisation des codes et des flux de travail liés aux permis. Les programmes fédéraux et les appels d'offres liés à la vérification numérique de la conformité, ainsi que les travaux du Conseil national de recherches Canada visant à traduire les codes nationaux de construction en formats exploitables par des machines et à relier les structures de données BIM aux processus d'approbation, continuent d'élargir le cas d'usage de la conformité. En février 2026, la Société canadienne d'hypothèques et de logement a publié un profil de projet pour une boîte à outils de gestion de l'information du bâtiment destinée au logement, signalant une activité continue des propriétaires publics visant à standardiser le langage des exigences BIM pour la livraison dans le secteur du logement et à but non lucratif.

Analyse de la chaîne de valeur

La chaîne de valeur du BIM en Amérique du Nord commence par les organismes de normalisation et de spécification et les propriétaires publics qui définissent les livrables, notamment les références NBIMS-US et les exigences d'information alignées sur l'ISO 19650. Les éditeurs de logiciels fournissent ensuite des capacités de création, de coordination, de simulation et d'environnement de données commun, tandis que les intégrateurs de systèmes et les prestataires de services spécialisés traduisent ces exigences en flux de travail de projet grâce à la mise en œuvre, l'intégration, le développement de contenus ou de modèles, et la formation. Les architectes, ingénieurs, entrepreneurs et partenaires de métiers réalisent les projets en utilisant ces flux de travail basés sur des modèles, et en aval, les propriétaires et exploitants d'installations exploitent les données de transfert structurées pour soutenir les opérations et la maintenance, en connectant de plus en plus le BIM aux jumeaux numériques, aux SIG et aux systèmes de gestion d'actifs et d'installations d'entreprise.

L'interopérabilité et la gouvernance des données sont au cœur de la création de valeur, les échanges openBIM (IFC/COBie) et des BEP rigoureux réduisant les reprises de travail dans les projets multi-parties prenantes. Les intrants matériels et de capture tels que le balayage laser et la capture de la réalité alimentent les mises à jour de l'état tel que construit, tandis que les plateformes cloud offrent des capacités de collaboration et de calcul pour la coordination et l'analyse. Le marché continue de se consolider vers une activation davantage axée sur les services, comme l'illustre le changement de marque d'Applied Software en GRAITEC North America en février 2025, alors que les fournisseurs et partenaires élargissent leur capacité de déploiement régional pour le déploiement, la formation et la standardisation des flux de travail.

Paysage concurrentiel

La concentration du marché se situe à un niveau intermédiaire, les leaders établis Autodesk, Bentley Systems et Trimble continuant de dominer les domaines de modélisation de base tout en faisant face à des challengers agiles. L'acquisition de Voyansi par Hexagon en 2024 ajoute l'intelligence géospatiale à son portefeuille, et l'achat de GoCanvas par Nemetschek en 2024 renforce les capacités de collecte de données terrain.[4]buildingSMART International, « buildingSMART Canada », buildingsmart.org L'accord de Bentley en décembre 2024 pour l'acquisition de Cesium ouvre de nouvelles voies de visualisation géospatiale 3D, illustrant une course à l'assemblage d'écosystèmes de construction numérique de bout en bout.

Les startups natives de l'IA ciblent la génération de conception, la vérification automatisée de la conformité aux codes et l'optimisation énergétique, proposant souvent des interfaces basées sur navigateur qui réduisent les frictions informatiques pour les PME. L'interopérabilité reste un facteur de différenciation stratégique ; les fournisseurs promouvant des standards ouverts tels que IFC et COBie gagnent la faveur sur les projets multi-parties prenantes. Les sociétés de services s'associent aux éditeurs de logiciels pour proposer une offre groupée incluant la mise en œuvre et le support à la conformité, générant des propositions de valeur globales.

Les assureurs, les prêteurs et les propriétaires d'actifs exercent une influence croissante en intégrant les livrables MIB dans les contrats, remodelant les feuilles de route des fournisseurs vers la transparence des données et les analyses du cycle de vie. À mesure que les modèles économiques par abonnement arrivent à maturité, les acteurs établis doivent équilibrer les revenus de licences et les services gérés pour défendre leurs parts au sein du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord. Les fusions visant à rationaliser la conformité, le reporting en matière de durabilité et la collaboration cloud sont probables tout au long de la période de prévision.

Leaders du secteur de la Modélisation des Informations du Bâtiment en Amérique du Nord

Autodesk Inc.

Bentley Systems Incorporated

Trimble Inc.

Nemetschek SE

Dassault Systèmes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les flux de travail numérisés de conformité et de permis représentent un espace blanc évident en Amérique du Nord, en particulier au Canada où des initiatives liées au gouvernement relient la numérisation des codes du bâtiment à la vérification de conformité assistée par machine. Les travaux du Conseil national de recherches Canada visant à traduire les codes nationaux de construction en formats compatibles BIM et exploitables par des machines soutiennent la demande pour des fonctionnalités logicielles qui associent les objets et propriétés BIM aux ensembles de règles réglementaires, ainsi que pour des services qui valident les modèles par rapport aux exigences des propriétaires et des autorités. À mesure que davantage d'acheteurs publics et institutionnels spécifient une gestion de l'information alignée sur l'ISO 19650 et des livrables openBIM, les outils d'interopérabilité, notamment IFC/COBie et les spécifications de livraison d'information avec gouvernance d'environnement de données commun, deviennent un critère d'achat pratique plutôt qu'une préférence technique.

La standardisation contractuelle des livrables crée également de la place pour des offres reproductibles et packagées à travers les propriétaires et les zones géographiques. La publication par BIMForum de la spécification LOD 2025 (publiée en janvier 2026) fournit une base de référence actualisée pour le contenu des modèles et les définitions de transfert, soutenant des périmètres modélisés pour les services BIM, la vérification des modèles et la livraison de données de cycle de vie. Du côté de la livraison, la collaboration cloud et l'assurance de sécurité façonnent de plus en plus les décisions d'adoption en entreprise, créant des opportunités pour les fournisseurs et intégrateurs d'associer des plateformes BIM natives du cloud à la gouvernance, aux contrôles de cybersécurité et à la validation automatisée des modèles pour réduire les frictions dans les projets multi-parties et les cas d'usage axés sur les opérations.

Développements récents du secteur

- Juin 2026 : Autodesk a signé un accord de collaboration stratégique avec Amazon Web Services (AWS) pour faire progresser la conception basée sur le cloud et les solutions de fabrication. L'accord soutient un alignement plus profond de l'infrastructure cloud pour la collaboration BIM et les flux de travail gourmands en calcul, renforçant le passage de l'industrie de la coordination sur site vers des modèles de livraison natifs du cloud.

- Avril 2026 : Bentley Systems a annoncé que ProjectWise et OpenGround ont obtenu l'autorisation FedRAMP au niveau d'impact modéré, parrainée par le U.S. Army Corps of Engineers. Cette autorisation renforce la position de Bentley pour les programmes d'infrastructures fédérales américaines où les environnements cloud accrédités sont une exigence d'approvisionnement et soutient la livraison de projets hébergés dans le cloud ainsi que la gestion des données géotechniques.

- Décembre 2024 : Bentley Systems a acquis Cesium pour 60 millions USD, élargissant ses capacités de visualisation géospatiale 3D pour les jumeaux numériques d'infrastructures. Cette acquisition renforce l'intégration entre le BIM et le contexte géospatial, améliorant la visualisation des projets et l'analyse du cycle de vie des actifs dans les portefeuilles de transport et de travaux publics.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les revenus générés par les logiciels de modélisation des données du bâtiment (BIM) et les services associés utilisés pour créer, coordonner et gérer des modèles numériques de bâtiments et d'infrastructures à travers l'Amérique du Nord.

Exclusions du périmètre : Ce dimensionnement ne comptabilise pas la main-d'œuvre de construction générale, les matériaux de construction bruts, ou les outils de conception non-BIM qui ne sont pas utilisés pour la livraison de projets basée sur des modèles.

Aperçu de la segmentation

- Par composant

- Logiciels

- Conception et modélisation

- Revue et coordination de modèles

- Simulation et analyse

- Gestion de projet

- Services

- Conseil

- Mise en œuvre et intégration

- Formation et certification

- Support et maintenance

- Logiciels

- Par mode de déploiement

- Sur site

- Cloud

- Par application

- Commercial

- Bureaux

- Commerce de détail

- Santé

- Éducation

- Résidentiel

- Logement individuel

- Logement collectif

- Industriel

- Fabrication

- Énergie et services publics

- Infrastructure

- Transport

- Sécurité publique et installations gouvernementales

- Commercial

- Par phase du cycle de vie du projet

- Avant-construction/Conception

- Construction

- Exploitation et maintenance

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir des fourchettes d'adoption réalistes et éviter le double comptage entre les logiciels BIM et les services liés au BIM. Nous avons examiné les dépenses publiques de construction et les signaux liés aux permis, puis avons aligné ces indicateurs sur la manière dont le BIM est généralement adopté dans la livraison de projets et l'approvisionnement.

Les sources incluaient généralement des statistiques officielles et des références normatives telles que la série des dépenses de construction du US Census Bureau, les données d'emploi et de salaire du US Bureau of Labor Statistics pour les métiers de l'architecture et de l'ingénierie, les portails d'approvisionnement public de la US General Services Administration et d'autres, les publications du National Institute of Standards and Technology le cas échéant, ainsi que les orientations publiquement disponibles de buildingSMART et d'organismes sectoriels similaires. Nous avons également utilisé des dépôts d'entreprises, de la documentation produit, des présentations aux investisseurs, et une couverture de presse réputée, puis avons comblé les lacunes restantes avec des abonnements payants pour les données financières d'entreprises, des recherches de brevets, et le suivi des contrats et appels d'offres. Les sources listées ici ne sont pas exhaustives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté et déployé sur les projets, et sur la répartition des dépenses entre licences logicielles, abonnements, mise en œuvre et support continu. Nous nous sommes entretenus avec un panel de fournisseurs de logiciels et de services BIM, de partenaires de mise en œuvre, et d'utilisateurs finaux tels que des décideurs AEC aux États-Unis, au Canada et au Mexique, et nous avons utilisé ces discussions pour confirmer la logique de tarification, le rythme de la migration vers le cloud, et l'utilisation typique sur le cycle de vie (de la pré-construction aux opérations).

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 15 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante qui reconstitue le bassin de dépenses en Amérique du Nord à partir de l'activité de construction et de l'adoption de la livraison numérique, puis applique la pénétration du BIM et l'intensité des dépenses par type de projet et étape du cycle de vie. Une fois ce tableau des dépenses formé, nous le corroborons avec des approximations ascendantes sélectives, telles que des fourchettes de tarification échantillonnées pour les abonnements et services, des vérifications de canal sur l'intensité de mise en œuvre, et des contrôles de cohérence des revenus à l'aide de divulgations publiques d'entreprises, qui sont ensuite utilisés pour ajuster les valeurs aberrantes.

Les intrants les plus déterminants comprenaient les tendances des dépenses de construction non résidentielle et d'infrastructure, le rythme du déploiement cloud par rapport à l'utilisation sur site, les fourchettes de tarification moyennes des abonnements par poste et par projet, les taux d'attachement des services pour la mise en œuvre et la formation, et la part de l'utilisation du BIM se déplaçant vers les opérations et la maintenance. Lorsque les répartitions directes n'étaient pas claires, nous avons traité les lacunes en appliquant des fourchettes étayées par des entretiens et en testant la sensibilité des totaux aux variations de tarification et d'adoption.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par une approche de régression multivariée légère utilisant des facteurs tels que les dépenses de construction, la disponibilité de la main-d'œuvre dans les métiers AEC, et les signaux de mandats BIM politiques ou portés par les propriétaires. La prévision finale a été maintenue traçable aux mêmes variables chaque année afin que le modèle puisse être reproduit et expliqué sans dépendre de données difficiles d'accès.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des indicateurs indépendants tels que la direction des dépenses de construction, l'activité d'approvisionnement pour les outils de livraison basés sur des modèles, et le déplacement observé vers la collaboration cloud, puis examinés pour leur cohérence interne entre les composantes et les étapes du cycle de vie. Lorsque des écarts apparaissaient, les hypothèses étaient réexaminées, et des reprises de contact ciblées étaient déclenchées pour confirmer si l'écart était dû à la tarification, à des changements de packaging, ou à une adoption inégale selon le type de projet.

Avant validation finale, un examen analytique en plusieurs étapes a été réalisé afin que les totaux du modèle, les taux de croissance et la tarification implicite restent raisonnables. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et un dernier passage avant livraison est effectué afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché nord-américain de la modélisation des données du bâtiment par Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour le marché nord-américain du BIM ne concordent pas toujours car les limites du marché ne sont pas identiques d'une source à l'autre, et même l'année de départ peut modifier le total. Les différences proviennent également de la manière dont les logiciels par rapport aux services sont comptabilisés, et de la question de savoir si les valeurs sont rapportées en tant que dépenses basées sur les projets ou en tant que revenus des fournisseurs.

Les signaux de dépenses de construction, l'activité d'approvisionnement pour la livraison basée sur des modèles, et les vérifications de tarification issues des entretiens fournissent le lien qui relie l'estimation de Mordor Intelligence à un bassin de demande logiciel-plus-services défini, plutôt que d'y intégrer des outils de construction numérique plus larges. Dans quelques estimations externes, le périmètre semble plus proche des seuls logiciels BIM, ou il utilise une année de base antérieure puis projette une croissance agressive sans revérifier les taux d'attachement des licences et services pour l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,98 milliards USD (2025) | |

| Éditeur sectoriel A | 3,25 milliards USD (2025) | Souvent présenté comme un revenu principalement issu des logiciels BIM, ce qui peut sous-estimer les services de mise en œuvre, d'intégration et de formation achetés en parallèle des déploiements. |

| Groupe de conseil B | 3,34 milliards USD (2023) | Utilise une année de base antérieure et un suivi de TCAC à long terme, et le lien entre l'activité de projet et le revenu des fournisseurs n'est pas clairement démontré, ce qui peut modifier les totaux par rapport à une construction de la demande de l'année en cours. |

Sur les trois chiffres, l'écart s'explique principalement par les choix de périmètre et d'année de base, ainsi que par la manière dont les services sont traités dans le total. En maintenant les données ancrées à l'activité de construction observable et à des taux de tarification et d'attachement testés par entretiens, la taille de marché qui en résulte reste transparente et reproductible d'une année sur l'autre.

Questions clés répondues dans le rapport

Quelle est la taille du marché de la Modélisation des Informations du Bâtiment en Amérique du Nord en 2026 ?

Le marché s'établit à 4,54 milliards USD en 2026 avec un TCAC prévisionnel de 14,18 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein de la MIB en Amérique du Nord ?

Les services progressent à un TCAC de 14,72 %, reflétant la demande en matière de mise en œuvre, d'intégration et de formation.

Quel mode de déploiement gagne du terrain auprès des PME ?

Les plateformes cloud affichent une croissance de 15,32 % en TCAC, car la tarification par abonnement abaisse les barrières en capital et favorise la collaboration à distance.

Pourquoi le Mexique est-il la zone géographique à la croissance la plus rapide pour la MIB dans la région ?

L'externalisation de proximité, les méga-projets tels que le Tren Maya et l'augmentation des exigences de certification LEED soutiennent un TCAC de 15,29 % pour le Mexique jusqu'en 2031.

Comment l'IA générative influence-t-elle les flux de travail de la MIB ?

L'IA automatise les itérations de conception, la détection des conflits et la documentation, réduisant les délais de livraison jusqu'à 30 % tout en améliorant la modélisation des performances énergétiques.

Quel est le principal obstacle empêchant les petites entreprises d'adopter la MIB ?

Les coûts initiaux élevés liés au matériel informatique et à la formation spécialisée, ainsi que la résistance culturelle aux nouveaux flux de travail, limitent l'adoption par les PME.

Dernière mise à jour de la page le: