Taille et part du marché du self-stockage à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

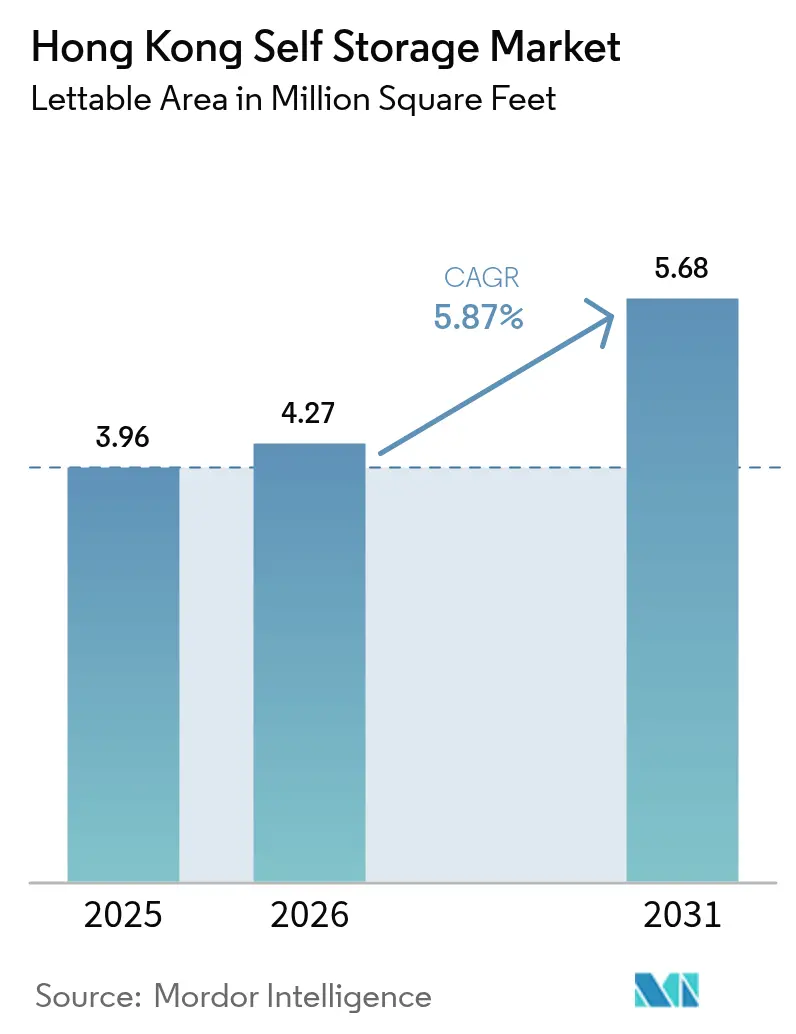

| Taille du marché de l'année de base (2025) | 3.96 Millions de pieds carrés |

| Volume du Marché (2026) | 4.27 Millions de pieds carrés |

| Volume du Marché (2031) | 5.68 Millions de pieds carrés |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du self-stockage à Hong Kong par Mordor Intelligence

La taille du marché du self-stockage à Hong Kong est projetée à 3,96 millions de pieds carrés en 2025, 4,27 millions de pieds carrés en 2026, et devrait atteindre 5,68 millions de pieds carrés d'ici 2031, avec un CAGR de 5,87 % de 2026 à 2031. La demande est soutenue par la persistance des micro-logements, une densité supérieure à 20 000 habitants par kilomètre carré, et une acceptation croissante des casiers externes comme dépense ménagère permanente. Les opérateurs ont renforcé l'acquisition de clients grâce à un accès par smartphone, tandis que les propriétaires convertissent des étages industriels vieillissants en espaces de stockage générateurs de revenus à mesure que les primes foncières augmentent. Les lois sur la facturation des déchets aux entreprises, entrées en vigueur en août 2024, ont encore élargi les cas d'usage commerciaux, encourageant les entreprises à conserver des matériaux en attente de redistribution plutôt que de payer des frais d'élimination. L'axe concurrentiel s'est déplacé de la capacité brute vers la proptech, les services de conciergerie et les équipements climatisés qui commandent des primes de 30 à 40 %.

Principaux enseignements du rapport

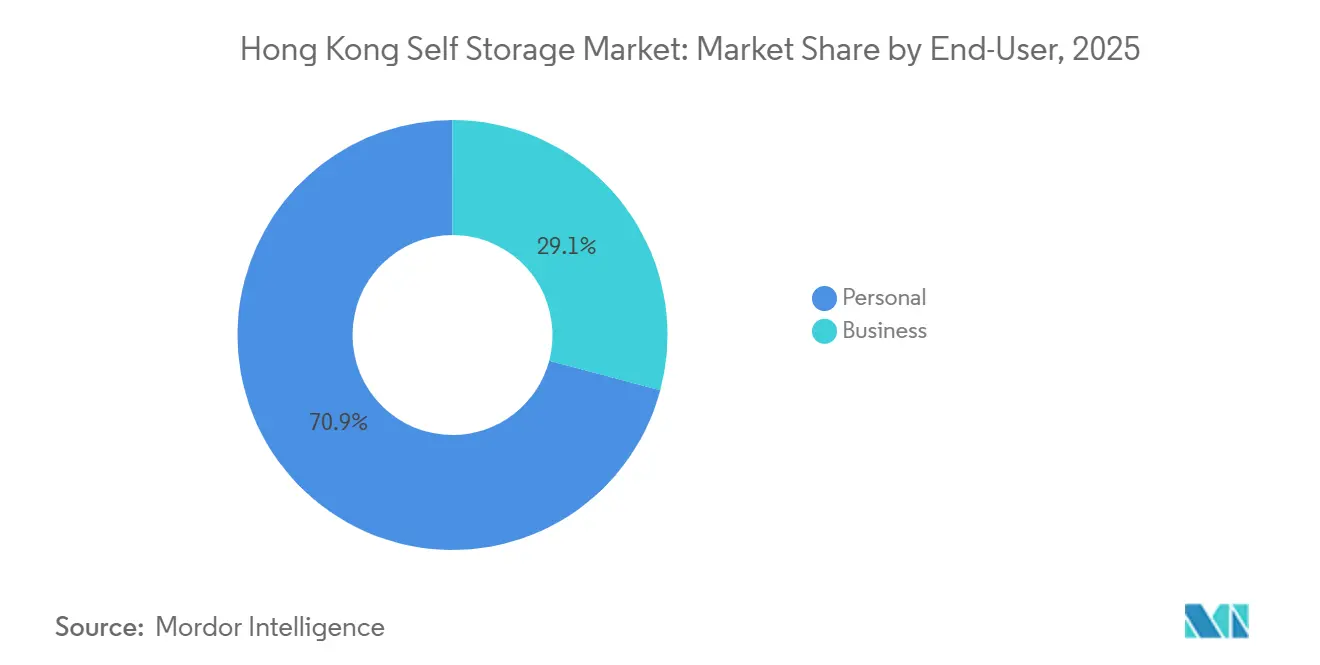

- Par utilisateur final, les contrats personnels représentaient 70,87 % du marché du self-stockage à Hong Kong en 2025, tandis que la demande des entreprises progresse à un CAGR de 6,68 % jusqu'en 2031.

- Par taille de stockage, les unités de moins de 40 pieds carrés représentaient 57,09 % de la part de marché du self-stockage à Hong Kong en 2025, tandis que les unités de plus de 40 pieds carrés devraient constituer le segment à la croissance la plus rapide avec un CAGR de 5,97 % jusqu'en 2031.

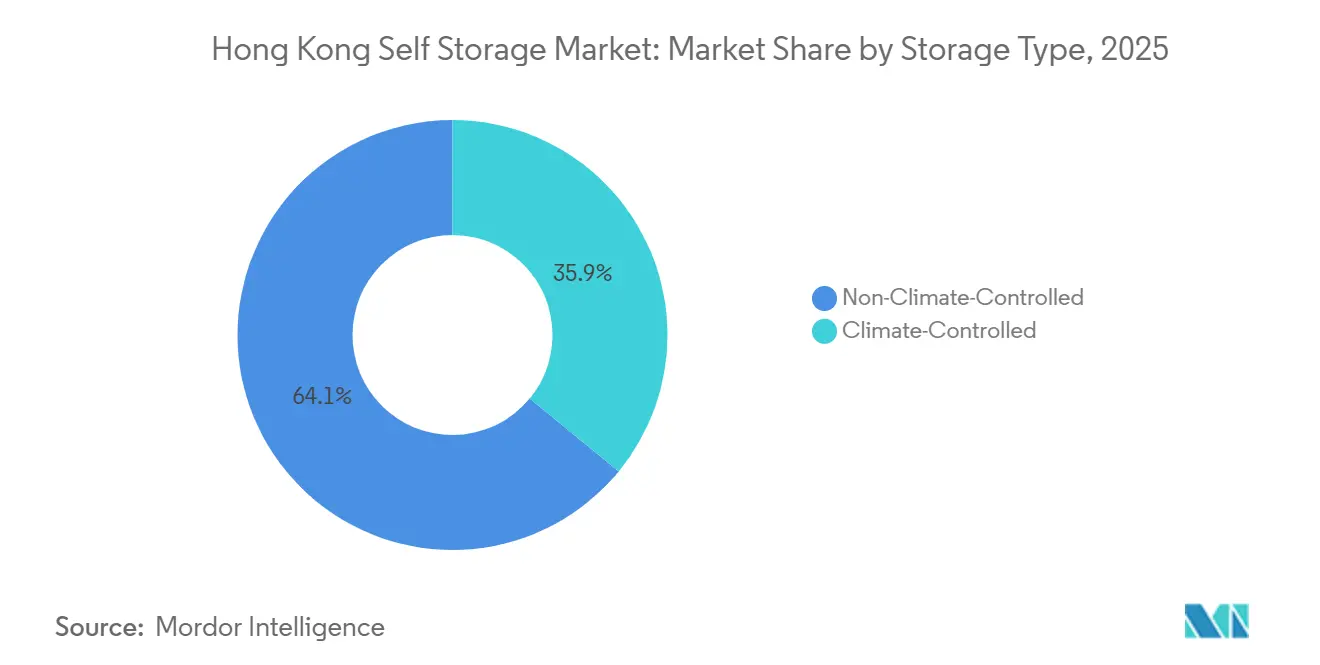

- Par type de stockage, les espaces non climatisés ont conservé une part de 64,06 % en 2025 ; les casiers climatisés se développent à un CAGR de 6,18 % à mesure que les utilisateurs de vins, d'œuvres d'art et de produits pharmaceutiques acceptent des tarifs premium.

- Par mode de propriété, les installations en propriété représentaient 54,19 % de la capacité en 2025, tandis que les opérations en location progressent à 6,02 % par an, les opérateurs privilégiant une entrée à faible intensité d'actifs dans les quartiers à forte densité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du self-stockage à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La persistance des micro-logements urbains stimule la demande de stockage externe | +1.8% | Île de Hong Kong, quartiers centraux de Kowloon | Long terme (≥ 4 ans) |

| L'essor des marchands de commerce électronique externalisant les stocks du dernier kilomètre | +1.5% | Corridors logistiques des Nouveaux Territoires, Kwun Tong, Kowloon Bay | Moyen terme (2 à 4 ans) |

| Programme de revitalisation industrielle soutenu par le gouvernement libérant des bâtiments adaptés | +1.2% | Kwun Tong, Kowloon Bay, San Po Kong | Moyen terme (2 à 4 ans) |

| Intégration avec les réseaux de proptech et de casiers intelligents permettant un accès sans friction | +0.9% | À l'échelle du territoire, adoption précoce à Central et Causeway Bay | Court terme (≤ 2 ans) |

| Tendance à la premiumisation vers les casiers climatisés pour vins et œuvres d'art | +0.6% | Zones aisées de Mid-Levels, Peak et Repulse Bay | Long terme (≥ 4 ans) |

| Les mandats ESG des entreprises favorisent la réutilisation plutôt que l'élimination, augmentant le besoin de stockage temporaire | +0.5% | Quartiers d'affaires de Quarry Bay et Admiralty | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La persistance des micro-logements urbains stimule la demande de stockage externe

L'appartement médian de 430 pieds carrés à Hong Kong contraint les ménages à externaliser des biens qui trouveraient leur place dans des villes moins denses, ancrant le marché du self-stockage à Hong Kong même lorsque le cycle immobilier se ralentit.[1]Département du recensement et des statistiques, "Statistiques sur la population et les ménages de Hong Kong," CENSTATD.GOV.HK Une densité de population supérieure à 20 000 habitants par kilomètre carré permet à une seule installation de couvrir un bassin de clientèle plus large que ses homologues dans la plupart des métropoles mondiales. La conversion d'espaces de travail à domicile depuis 2024 a porté la durée des contrats à 18-24 mois, transformant le stockage en poste de dépense récurrent plutôt qu'en frais de déménagement ponctuel.[2]Self Storage Association Asia, "Rapport sur le marché de Hong Kong 2024-2025," SSAAGLOBAL.COM Les opérateurs signalent donc des taux d'occupation supérieurs à 80 % même dans un contexte général de détente des loyers commerciaux. Cette base structurelle permet une tarification premium et justifie les dépenses d'investissement pour les mises à niveau en proptech qui améliorent la commodité.

L'essor des marchands de commerce électronique externalisant les stocks du dernier kilomètre

Les vendeurs transfrontaliers considèrent de plus en plus le marché du self-stockage à Hong Kong comme un réseau de micro-fulfillment complémentaire aux partenariats de messagerie. JD Logistics a étendu sa couverture en livraison le jour même via plusieurs cellules de 40 pieds carrés en 2025, un modèle désormais reproduit par de plus petits vendeurs Taobao et Shopify.[3]JD Logistics, "Expansion à Hong Kong et réseau de livraison le jour même," JDL.COM Les loyers mensuels des casiers de HKD 1 500 à 3 000 (USD 192 à 385) sont inférieurs aux tarifs d'entrepôt pluriannuels de HKD 15 à 25 (USD 1,92 à 3,21) par pied carré, offrant un avantage immédiat en termes de fonds de roulement. Le taux de vacance dans les entrepôts de premier ordre a atteint des niveaux records fin 2025, tandis que le taux d'occupation des espaces de stockage est resté stable, confirmant la préférence des marchands pour des nœuds flexibles et distribués. Cette interaction soutient le CAGR de 6,68 % prévu pour les utilisateurs professionnels jusqu'en 2031.

Programme de revitalisation industrielle soutenu par le gouvernement libérant des bâtiments adaptés

Depuis le relancement de 2018, seules 23 demandes ont abouti dans la zone du District Central des Affaires-2 d'ici mars 2024, mais les approbations concentrées dans l'est de Kowloon représentent désormais plus de la moitié de toutes les conversions. Les primes foncières de HKD 40 000 à 130 000 (USD 5 128 à 16 667) par mètre carré écartent les acteurs sous-capitalisés, mais garantissent également une longue durée d'occupation aux opérateurs plus importants capables de financer les mises aux normes incendie.[4]Département de l'urbanisme, "Rapport annuel du Conseil d'urbanisme 2024-2025," PLAND.GOV.HK Les loyers industriels dans l'est de Kowloon ont bondi de 15 à 20 % entre 2024 et 2025, le self-stockage, les centres de données et les studios créatifs se disputant le même parc immobilier. L'environnement réglementaire accélère donc une transition vers un soutien institutionnel et une gestion professionnelle sur l'ensemble du marché du self-stockage à Hong Kong.

Intégration avec les réseaux de proptech et de casiers intelligents permettant un accès sans friction

L'accès sans clé par smartphone, les serrures NFC, la surveillance de l'humidité par IoT et les moteurs de tarification dynamique définissent désormais les offres premium. Le déploiement territorial de RedBox Storage en 2024 a fait progresser le taux d'occupation de 12 à 15 points de pourcentage au-dessus des concurrents utilisant clés et cadenas, et a permis d'atteindre une satisfaction client supérieure à 95 %. Les serrures NFC sans batterie de Kerong réduisent les temps d'arrêt pour maintenance. Les plateformes riches en données permettent des tactiques de gestion des revenus familières dans l'hôtellerie, poussant le revenu moyen par pied carré de 8 à 10 % plus haut d'ici 2028, consolidant la technologie comme facteur de différenciation durable au sein du marché du self-stockage à Hong Kong.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë et coût croissant des plateaux industriels conformes | -1.4% | Est de Kowloon, Tsuen Wan, Cheung Sha Wan | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de mise aux normes incendie comprimant le retour sur investissement | -1.1% | Parc industriel ancien à l'échelle du territoire | Long terme (≥ 4 ans) |

| Capacité transfrontalière moins chère à Shenzhen attirant les utilisateurs sensibles aux prix | -0.7% | Quartiers frontaliers des Nouveaux Territoires | Moyen terme (2 à 4 ans) |

| La hausse des tarifs d'électricité compromet la rentabilité des unités climatisées | -0.5% | Installations premium à l'échelle du territoire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë et coût croissant des plateaux industriels conformes

L'affectation des terrains industriels favorise le logement et les infrastructures, limitant l'offre nouvelle et faisant grimper les coûts d'acquisition à HKD 40 000 à 130 000 (USD 5 128 à 16 667) par mètre carré. Les loyers dans l'est de Kowloon ont augmenté de 15 à 20 % entre 2024 et 2025, reflétant la concurrence multisectorielle pour les mêmes bâtiments. L'appel d'offres d'octobre 2024 à Hung Shui Kiu a réservé 30 % de la superficie aux opérateurs de friches industrielles déplacés, réduisant encore davantage les surfaces disponibles pour le self-stockage. Les opérateurs se développent donc via des conversions en location plutôt que par achat direct, mais la hausse des loyers réduit tout de même le rendement pour les nouveaux entrants sur le marché du self-stockage à Hong Kong.

Exigences strictes en matière de mise aux normes incendie comprimant le retour sur investissement

Les décès survenus après 2016 ont déclenché une application rigoureuse des ordonnances Cap. 572 et Cap. 502, imposant des sprinklers, des cloisons coupe-feu et des systèmes d'extraction de fumée. Les coûts de mise aux normes dépassent HKD 1 000 (USD 128) par pied carré, réduisant les ratios de surface locative nette à 40-50 %. Le programme de certification SAFE introduit en 2024 ajoute des audits annuels de HKD 50 000 à 100 000 (USD 6 410 à 12 821), prolongeant les délais de retour sur investissement à 8-10 ans. Les indépendants plus petits se retirent, laissant le marché du self-stockage à Hong Kong de plus en plus dominé par des chaînes bien capitalisées capables d'amortir les frais de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la demande commerciale s'accélère sous l'effet des besoins ESG et du commerce électronique

Les locataires professionnels ajoutent des unités à un CAGR de 6,68 % jusqu'en 2031, dépassant la croissance globale du marché du self-stockage à Hong Kong. Les utilisateurs personnels occupaient encore 70,87 % de la capacité en 2025 grâce aux micro-logements, mais l'adoption par les entreprises est en plein essor à mesure que les lois sur la facturation des déchets et les stratégies de stocks du dernier kilomètre convergent. Les vendeurs de commerce électronique exploitent les conditions flexibles de mois en mois, réservant plusieurs casiers pour organiser des promotions à proximité de bassins de clientèle denses. Les durées moyennes de séjour commercial ont déjà dépassé 15 mois, offrant des revenus récurrents fiables. Les contrats personnels restent stables, avec une durée moyenne de 18 à 24 mois, reflétant la transition du stockage d'un service discrétionnaire à un service de type utilitaire.

La taille du marché du self-stockage à Hong Kong liée aux clients résidentiels affiche une croissance de base fiable grâce aux nouvelles livraisons de logements de plus en plus petits. Les entreprises, cependant, demandent désormais des blocs d'unités en volume, des services de palettes à valeur ajoutée et des scans d'inventaire par code-barres. Les opérateurs répondent avec des plans tarifaires échelonnés, un accès aux quais de messagerie en dehors des heures d'ouverture et des tableaux de bord d'empreinte carbone alignés sur les audits ESG. Ce repositionnement élargit l'ARPU tout en diversifiant le risque au-delà des cycles de consommation.

Par taille de stockage : les grandes unités progressent plus vite à mesure que les marchands stockent leurs inventaires

Les unités de moins de 40 pieds carrés représentaient 57,09 % de la part de marché du self-stockage à Hong Kong en 2025, continuant à servir les ménages cherchant à stocker des articles saisonniers en surplus. Le faible ticket moyen du segment de moins de 40 pieds carrés soutient un taux d'occupation supérieur à 80 %, notamment sur l'île de Hong Kong où l'offre est rare. Les grandes unités de plus de 40 pieds carrés connaissent la croissance la plus rapide avec un CAGR de 5,97 %, portées par les marchands de literie, de mode et d'électronique du commerce électronique qui positionnent leurs stocks de sécurité à quelques minutes des acheteurs finaux.

À mesure que les segments climatisés se multiplient, certains opérateurs convertissent des grandes salles en chambres à double zone ou en mezzanines à double empilement pour augmenter le rendement par pied cube. La volatilité de la demande autour du Singles' Day et de Noël incite à une allocation dynamique, avec un pic d'occupation des grandes salles deux mois avant chaque pic de vente au détail. Les locataires résidentiels effectuent des mises à niveau occasionnelles pour des rénovations ou des rapatriements d'expatriés, mais le principal cas d'usage est désormais commercial, présageant une évolution du marché du self-stockage à Hong Kong vers une fonctionnalité logistique en volume.

Par type de stockage : le contrôle climatique passe de niche à offre centrale

Les espaces non climatisés représentaient 64,06 % de la capacité en 2025, mais les espaces à température et humidité régulées progressent plus vite que la base à 6,18 % par an. Les marchands de vins, les investisseurs en art et les représentants pharmaceutiques acceptent une prime de 30 à 40 % pour garantir l'intégrité des produits. Les opérateurs consacrent donc des étages entiers à des chambres froides de 12 à 18 °C, en installant des refroidisseurs redondants et des roues dessiccantes. La réduction des tarifs d'électricité de 2,6 % pour 2026 ne compense que partiellement les dépenses énergétiques élevées, rendant la surveillance énergétique granulaire indispensable.

La taille du marché du self-stockage à Hong Kong allouée aux segments climatisés devrait atteindre 2,0 millions de pieds carrés d'ici 2031, soutenue par un large bassin de résidents fortunés concentrés à Peak, Mid-Levels et Repulse Bay. Les intégrations technologiques, notamment les capteurs IoT qui envoient des alertes sur les téléphones des utilisateurs, justifient davantage les tarifs premium et élèvent la fidélisation des clients au-dessus de 90 %.

Par mode de propriété : les locations à faible intensité d'actifs réduisent l'écart avec les sites en pleine propriété

Les installations en pleine propriété représentaient 54,19 % de la superficie en 2025, ancrant les bases de coûts des opérateurs là où la demande à long terme est incontestée. La hausse des primes foncières incite toutefois à un pivot vers des conversions en bail qui progressent à un rythme annuel de 6,02 %. Les durées de bail s'étendent généralement de trois à six ans avec des paliers de loyer progressifs de 5 % tous les deux ans, permettant aux opérateurs agiles de se retirer des banlieues sous-performantes.

Les installations en propriété dominent le cœur de l'île de Hong Kong, où le risque de vacance est négligeable. Les parcs en location prospèrent à Kowloon Est, Tsuen Wan et Yuen Long, absorbant parfois des étages entiers d'usines dans le cadre de contrats de gestion incluant des clauses de partage des revenus avec le propriétaire. Le modèle reflète l'économie de franchise de l'hôtellerie hongkongaise, soulignant comment l'expertise opérationnelle, la marque et la technologie priment sur la propriété immobilière dans le marché du self-stockage à Hong Kong en pleine évolution.

Analyse géographique

L'est de Kowloon reste le principal moteur d'offre pour le marché du self-stockage à Hong Kong, accueillant plus de la moitié des approbations de revitalisation à mi-2025. Les usines vieillissantes de Kwun Tong, Kowloon Bay et San Po Kong offrent des hauteurs sous plafond élevées adaptées aux mezzanines, et la proximité de denses ensembles résidentiels de classe moyenne soutient le trafic de passage. Les loyers ont augmenté de 15 à 20 % dans ces quartiers en 2025, le stockage, les centres de données et les studios créatifs se disputant le même parc immobilier. Bien que l'activité de réaménagement fasse monter les coûts, elle professionnalise simultanément les actifs, les alignant sur les exigences de sécurité incendie de la Cap. 572 et élargissant l'univers investissable pour les capitaux institutionnels.

L'île de Hong Kong présente un tableau opposé : un taux de vacance quasi nul et un zonage industriel limité contraignent les opérateurs à louer des tours à usage mixte à des loyers premium. La rareté pousse la pénétration du climatisé à ses niveaux les plus élevés, avec des taux d'occupation à Mid-Levels, Peak et Western District dépassant 90 %. Les locataires personnels dominent ces agences, et les listes d'attente persistent malgré des tarifs plus élevés, confirmant la pression structurelle des micro-logements.

Les Nouveaux Territoires offrent de la latitude pour l'adoption de grandes unités. Les pôles de stockage à Tsuen Wan, Sha Tin et Yuen Long capitalisent sur l'accessibilité aux camions et les primes foncières plus faibles, attirant les entreprises de commerce électronique qui gèrent les retours et les stocks de sécurité. L'appel d'offres de Hung Shui Kiu en octobre 2024 signale une offre supplémentaire, mais l'allocation imposée aux locataires de friches industrielles déplacés limite l'usage pleinement commercial. Les installations des quartiers frontaliers font également face à une dilution des tarifs de la part des opérateurs de Shenzhen proposant des casiers à 1 CNY (USD 0,14) par jour ; cependant, les frictions douanières transfrontalières et les limites de taille strictes empêchent une fuite massive. Effet net : la géographie façonne la stratégie de tarification et la composition des équipements, obligeant les opérateurs multi-sites à adapter leurs formats district par district sur l'ensemble du marché du self-stockage à Hong Kong.

Paysage concurrentiel

Environ 420 installations actives rendent le marché du self-stockage à Hong Kong modérément fragmenté, aucune marque ne dépassant une part de portefeuille de 10 %. Storefriendly, SC Storage et Apple Storage dominent le classement par nombre de sites, ayant surmonté les contrôles de sécurité incendie post-2016 grâce à de lourds investissements de mise aux normes. La cave à vin de HKD 7,8 millions (USD 1 million) de Storefriendly à Lai Chi Kok illustre la diversification premium. Apple Storage a célébré son 20e anniversaire en février 2025 en ouvrant cinq nouveaux points de vente et en réaffirmant un objectif de plus de 180 emplacements d'ici 2028, soulignant une expansion agressive du réseau.

RedBox Storage se différencie par une intégration approfondie de la proptech, remportant deux trophées des Self Storage Awards Asia en 2025 pour l'expérience client et l'excellence multi-sites. Son format Red Vault haute sécurité, lancé en octobre 2025, ajoute un accès biométrique et des salles en acier renforcé avec une majoration de 40 à 50 %, ciblant les clients fortunés et les entreprises ayant des besoins en archivage de documents. La gestion des revenus pilotée par la proptech, la tarification dynamique et l'intégration par application élèvent le niveau de performance, pressant les indépendants traditionnels à se moderniser ou à se retirer.

Les opportunités d'espaces inexploités tournent autour de la logistique ESG, du fulfillment distribué pour le commerce électronique transfrontalier et de la garde ultra-premium. Peu d'opérateurs existants proposent des quais à palettes, des scans d'inventaire ou des tableaux de bord de reporting ESG, laissant des marges inexploitées. La certification SAFE et les codes incendie stricts fonctionnent désormais comme des barrières de facto, ralentissant les nouvelles implantations mais renforçant la légitimité des marques auprès des utilisateurs averses au risque. Il en résulte une trajectoire de consolidation progressive, la taille, la conformité en matière de sécurité et la commodité numérique définissant le succès sur le marché du self-stockage à Hong Kong.

Leaders du secteur du self-stockage à Hong Kong

Storefriendly Self Storage Group Limited

SC Storage Group Limited

Tai Yau Storage Group Limited (Apple Storage)

Cube Self Storage Hong Kong Limited

Red Box Storage (Hong Kong) Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CLP Power a confirmé une réduction moyenne nette de son tarif de 2,6 % à HKD 140,6 (USD 19,9) cents par kilowattheure pour l'année, allégeant légèrement la pression des charges d'exploitation sur les casiers climatisés.

- Octobre 2025 : RedBox Storage a lancé le niveau premium Red Vault avec accès biométrique et vidéosurveillance 24h/24 et 7j/7, facturant 40 à 50 % au-dessus des tarifs standard.

- Septembre 2025 : Storefriendly a ouvert une cave à vin climatisée de HKD 7,8 millions (USD 1 million) comprenant 177 unités à Lai Chi Kok.

- Mai 2025 : RedBox Storage a célébré son dixième anniversaire avec un pop-up de fidélisation client ayant généré 800 nouveaux avis cinq étoiles sur Google.

Périmètre du rapport sur le marché du self-stockage à Hong Kong

Les installations de self-stockage donnent aux personnes accès à des espaces à louer pour stocker tout bien ménager ou professionnel. Les contrats de location d'espaces de stockage, souvent appelés unités de stockage, sont des contrats de mois en mois. Le self-stockage offre à l'utilisateur un contrôle bien plus grand que les options de stockage à service complet, qui limitent l'accès du client à ses biens et sa dépendance vis-à-vis du prestataire de stockage pour leur entretien et leur gestion.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaye les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit le nombre d'installations et la surface totale louable et résume les utilisateurs finaux. En outre, l'étude fournit les tendances du marché du self-stockage, ainsi que les profils essentiels des fournisseurs.

Le rapport sur le marché du self-stockage à Hong Kong est segmenté par utilisateur final (particuliers et entreprises), taille de stockage (petites et moyennes unités (moins de 40 pi²), grandes unités (plus de 40 pi²) et plus), type de stockage (climatisé et non climatisé), mode de propriété (en propriété et en location). Les prévisions du marché sont fournies en termes de volume (millions de pi²).

| Particuliers |

| Entreprises |

| Petites et moyennes unités (moins de 40 pi²) |

| Grandes unités (plus de 40 pi²) |

| Autres tailles de stockage, casiers/double empilement |

| Climatisé |

| Non climatisé |

| En propriété |

| En location |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par taille de stockage | Petites et moyennes unités (moins de 40 pi²) |

| Grandes unités (plus de 40 pi²) | |

| Autres tailles de stockage, casiers/double empilement | |

| Par type de stockage | Climatisé |

| Non climatisé | |

| Par mode de propriété | En propriété |

| En location |

Questions clés auxquelles répond le rapport

Quelle sera la superficie du self-stockage à Hong Kong d'ici 2031 ?

Il est prévu qu'elle atteigne 5,68 millions de pi², reflétant un CAGR de 5,87 % à partir de 2026.

Quel district offre le plus grand potentiel de conversions ?

L'est de Kowloon, notamment Kwun Tong et Kowloon Bay, concentre plus de la moitié des projets de revitalisation approuvés.

Qu'est-ce qui motive l'adoption d'unités de stockage par les entreprises ?

Les besoins en fulfillment du commerce électronique et la loi de 2024 sur la facturation des déchets qui encourage les entreprises à stocker des articles en attente de réutilisation.

Pourquoi les casiers climatisés croissent-ils plus vite que les salles standard ?

Les clients du secteur du vin, de l'art et de la pharmacie paient des primes de 30 à 40 % pour une température et une humidité stables, stimulant la demande à un CAGR de 6,18 %.

Comment la réglementation a-t-elle façonné la structure du marché depuis 2016 ?

Les mises aux normes incendie obligatoires coûtant HKD 1 000 par pi² ont contraint les petits opérateurs à se retirer, consolidant les parts de marché au profit des chaînes bien capitalisées.

Quelles fonctionnalités technologiques influencent le plus le choix des clients aujourd'hui ?

L'accès sans clé par smartphone, la surveillance IoT et les moteurs de tarification dynamique améliorent les taux d'occupation et les revenus dans les principales installations.

Dernière mise à jour de la page le: