Taille et part du marché européen de la modélisation des données du bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

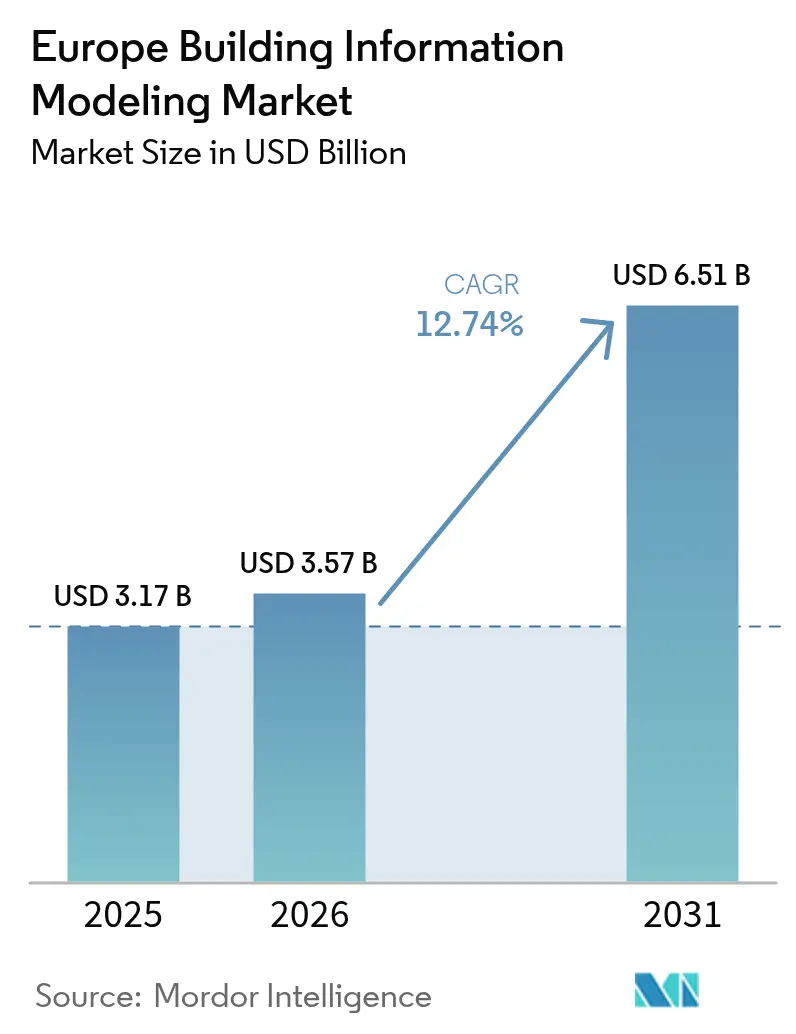

| Taille du marché de l'année de base (2025) | 3.17 Milliards de dollars |

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 6.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la modélisation des données du bâtiment par Mordor Intelligence

La taille du marché européen de la modélisation des données du bâtiment était évaluée à 3,17 milliards USD en 2025 et devrait croître de 3,57 milliards USD en 2026 pour atteindre 6,51 milliards USD d'ici 2031, à un TCAC de 12,74 % durant la période de prévision (2026-2031).

Le financement accéléré de la numérisation, les mandats réglementaires contraignants et la demande croissante de rapports sur le carbone sur le cycle de vie redéfinissent les priorités d'approvisionnement et soutiennent la trajectoire de croissance rapide de la région. Les incitations soutenues par les gouvernements dans le cadre de la facilité pour la reprise et la résilience de 750 milliards EUR (847,5 milliards USD) continuent d'accélérer les investissements dans les logiciels, tandis que les grands programmes d'infrastructure publique et les projets commerciaux privés élargissent la base adressable des adoptants. Le déploiement cloud et les licences par abonnement se développent rapidement, offrant aux équipes d'ingénierie de taille réduite des points d'entrée abordables et poussant les éditeurs établis vers des écosystèmes ouverts et collaboratifs. Parallèlement, l'optimisation des modèles assistée par l'IA et la détection automatisée des conflits réduisent les délais de conception, permettant aux entrepreneurs de livrer des projets complexes et multinationaux avec un risque réduit et une plus grande certitude de coût. Les prestataires de services de taille intermédiaire et spécialisés profitent de cet élan en regroupant formation technique, gestion de projet et gouvernance des données dans des offres clés en main qui complètent les logiciels sous licence.

Principaux enseignements du rapport

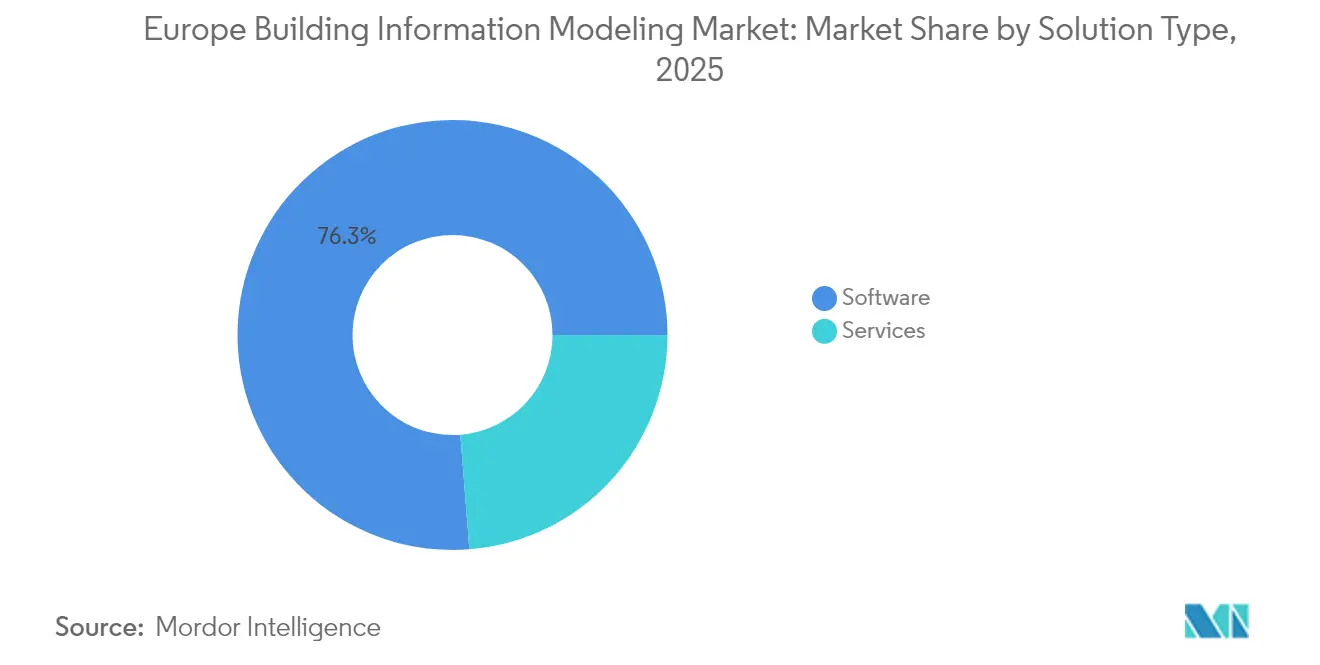

- Par type, les logiciels détenaient 76,25 % de la part du marché européen BIM en 2025, tandis que les services affichaient le TCAC le plus élevé à 13,05 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site représentait 57,45 % de la taille du marché européen BIM en 2025, et le cloud enregistrait le TCAC le plus élevé à 13,30 %.

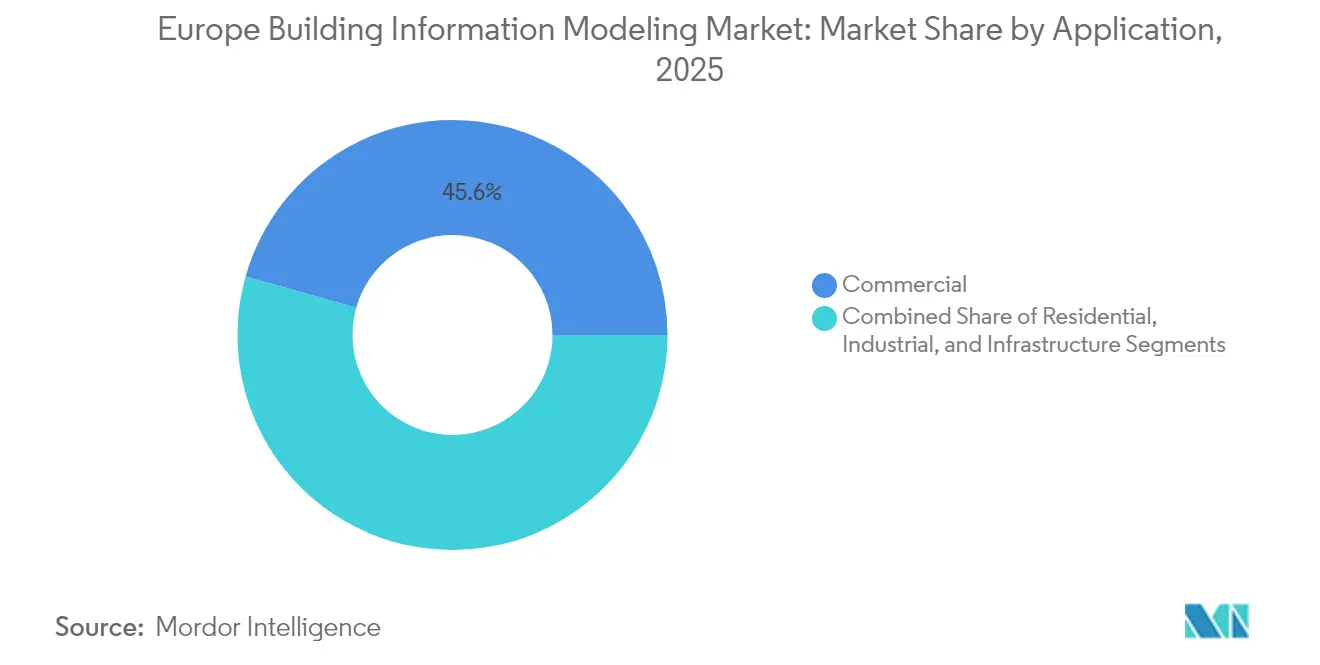

- Par application, la construction commerciale était en tête avec 45,62 % de part en 2025 ; les infrastructures se développent à un TCAC de 13,32 % jusqu'en 2031.

- Par utilisateur final, les architectes et concepteurs détenaient 33,78 % de part en 2025, tandis que les propriétaires et exploitants d'installations devraient croître à un TCAC de 13,56 % jusqu'en 2031.

- Par pays, le Royaume-Uni représentait 28,85 % de part en 2025 et les Pays-Bas affichent le TCAC le plus fort à 13,70 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la modélisation des données du bâtiment

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du BIM imposée par les gouvernements | +3.2% | À l'échelle de l'UE - plus fort au Royaume-Uni, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Financement accéléré de la numérisation | +2.8% | À l'échelle de l'UE - concentré en Europe méridionale et orientale | Court terme (≤ 2 ans) |

| Transition vers des plateformes collaboratives basées sur le cloud | +2.1% | Mondial - adoption précoce dans les pays nordiques et aux Pays-Bas | Moyen terme (2-4 ans) |

| Lien entre le Pacte vert européen et le reporting carbone sur le cycle de vie | +1.9% | À l'échelle de l'UE - plus fort en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Adoption croissante de la construction hors site et modulaire | +1.7% | Europe du Nord, Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Conception générative assistée par l'IA | +1.3% | Pôles technologiques : Royaume-Uni, Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption du BIM imposée par les gouvernements transforme les processus d'approvisionnement

Les directives européennes sur les marchés publics obligent les maîtres d'ouvrage du secteur public à exiger des livrables conformes au BIM, transformant les exigences des appels d'offres dans les 27 États membres et favorisant des flux de travail numériques coordonnés.[1]Ministère fédéral allemand des Transports, "Planification et construction numériques," bmvi.de Le Royaume-Uni applique une obligation de niveau 2 depuis 2016, tandis que l'Allemagne impose le BIM pour les programmes fédéraux de transport à partir de 2020. La politique progressive de l'Italie atteint une couverture complète pour les projets supérieurs à 1 million EUR d'ici 2025, créant des échéances fermes qui accélèrent les achats de logiciels, la certification du personnel et la réingénierie des processus. Ces règles abaissent les barrières à l'entrée pour les fournisseurs de logiciels et de services, mais elles pénalisent également les entrepreneurs qui différent la montée en compétences, poussant ainsi l'ensemble de la chaîne de valeur vers la maturité numérique à moyen terme.

Le financement accéléré de la numérisation redéfinit les priorités d'investissement

Dans le cadre de la facilité pour la reprise et la résilience, chaque État membre doit consacrer au moins 20 % de son allocation à la transition numérique, et la numérisation de la construction est éligible à cette dépense.[2]Commission européenne, "Plan de relance pour l'Europe," commission.europa.eu L'Europe méridionale et orientale reçoit une part disproportionnée, débloquant des capitaux pour les entreprises qui manquaient historiquement de ressources pour migrer des flux de travail en 2D. Les dépenses de relance étant limitées dans le temps jusqu'en 2026, de nombreux maîtres d'ouvrage publics émettent des appels d'offres BIM pluriannuels à chargement frontal, comprimant ainsi les délais de déploiement. Les éditeurs capables de regrouper hébergement cloud, formation des utilisateurs et audits de conformité dans des offres clés en main captent cette vague, même si le pipeline pourrait se normaliser une fois que les fonds de relance s'amenuiseront.

Transition vers des plateformes de conception collaborative basées sur le cloud

Les environnements cloud offrent le partage de modèles en temps réel et le contrôle de version, ce qui est essentiel pour les infrastructures transfrontalières telles que le corridor ferroviaire Scandinavie-Méditerranée. Le Danemark impose des environnements de données communs basés sur le cloud pour les projets d'État d'ici 2025, et les Pays-Bas s'alignent sur le schéma BIM ouvert de buildingSMART afin que les parties prenantes puissent échanger librement les données. Les licences par abonnement réduisent les coûts initiaux et intègrent des modules d'analyse, rendant l'informatique haute performance accessible aux sous-traitants de plus petite taille. Les contrôles de règles basés sur l'IA intégrés dans les services cloud réduisent considérablement les demandes de renseignements et les reprises, ce qui aide les entrepreneurs à protéger leurs marges réduites dans le cadre de contrats à coût cible.

Le Pacte vert européen intègre le reporting carbone dans les flux de travail BIM

La directive sur la performance énergétique des bâtiments impose des carnets numériques d'ici 2025, obligeant les propriétaires de bâtiments à consigner le carbone incorporé et opérationnel sur l'ensemble du cycle de vie des actifs.[3]Commission européenne, "Directive sur la performance énergétique des bâtiments," energy.ec.europa.eu Les éditeurs de logiciels intègrent désormais des bases de données environnementales et des outils automatisés de quantification des matériaux, permettant aux concepteurs d'effectuer des simulations carbone parallèlement aux estimations de coûts. L'Allemagne et les Pays-Bas étendent la règle aux grandes rénovations, élargissant le marché adressable aux réhabilitations du patrimoine. La consolidation entre éditeurs BIM et spécialistes de l'analyse de durabilité, illustrée par l'acquisition de Buildrz par One Click LCA, témoigne de la demande croissante pour des plateformes intégrées de la conception à l'exploitation.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de logiciels et de formation initiaux | -2.1% | À l'échelle de l'UE - plus fort chez les PME du secteur de la construction en Europe méridionale et orientale | Court terme (≤ 2 ans) |

| Déficit persistant de compétences chez les PME du secteur de la construction | -1.8% | À l'échelle de l'UE - aigu en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Maturité BIM nationale hétérogène | -1.3% | Projets transfrontaliers, marchés d'Europe orientale | Moyen terme (2-4 ans) |

| Normes d'interopérabilité fragmentées | -1.1% | À l'échelle de l'UE - environnements multi-éditeurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de mise en œuvre élevés freinent l'adoption par les PME

Les suites BIM complètes peuvent coûter plus de 10 000 EUR par poste et par an, et les entrepreneurs doivent y ajouter des mises à niveau de postes de travail et des programmes de formation de plusieurs semaines pour atteindre un niveau de compétence satisfaisant. Ces dépenses dissuadent les petites entreprises de corps d'état, qui constituent toujours l'essentiel de la chaîne d'approvisionnement en Europe. Bien que des subventions existent, la complexité des procédures de demande et les exigences de cofinancement écartent souvent les plus petites entités. À mesure que les grands entrepreneurs imposent les livrables BIM à l'ensemble de la pyramide de sous-traitance, les PME sans capacité numérique risquent d'être disqualifiées des projets lucratifs, ralentissant à court terme une pénétration homogène du marché.

Le déficit persistant de compétences limite l'efficacité de la mise en œuvre

Des sondages sectoriels révèlent que 42 % des entreprises européennes de construction ne parviennent pas à trouver suffisamment de personnel maîtrisant le BIM pour répondre aux besoins de leurs projets.[4]EY Italie, "Il BIM è il protagonista della Trasformazione Digitale," ey.com L'Allemagne, la France et l'Italie sont particulièrement contraintes à mesure que les travaux publics s'accélèrent. Les universités et les établissements d'enseignement professionnel enrichissent leurs programmes, mais un décalage de plusieurs années persiste entre les inscriptions et la production de diplômés. La pénurie fait monter les salaires des gestionnaires BIM certifiés, alourdissant les frais généraux des projets et retardant les calendriers de livraison. Les prestataires de services gérés comblent partiellement ce manque, mais la forte demande continue de dépasser les talents disponibles à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les services éclairent la valeur au-delà des logiciels

Les solutions logicielles ont capté 76,25 % de la part du marché européen BIM en 2025, confirmant leur statut fondamental au sein des bureaux d'études et des sièges des entrepreneurs. Cependant, le segment des services progresse à un TCAC de 13,05 %, dépassant les applications sous licence, car les maîtres d'ouvrage et les entrepreneurs recherchent des partenaires experts capables de traduire les mandats réglementaires en plans d'exécution BIM. La taille du marché européen BIM pour les services de mise en œuvre et de conseil devrait s'élargir à mesure que l'audit de conformité, la conduite du changement et l'administration des environnements de données communs deviennent des nécessités récurrentes. Les offres de services intégrées aux abonnements annuels brouillent les frontières, encourageant les éditeurs à se positionner également comme conseillers stratégiques.

La complexité croissante des projets et la collaboration transfrontalière stimulent la demande de coordination de modèles fédérés, de résolution des conflits et de documentation sur la gouvernance des données. Les entreprises de services offrent des conseils essentiels sur la certification ISO 19650, la cybersécurité et la transmission des données sur le cycle de vie. À mesure que les maîtres d'ouvrage publics intègrent le suivi du carbone dans les appels d'offres, les consultants spécialisés dans l'intégration des données environnementales se différencient. En conséquence, les fusions et acquisitions, telles que la campagne axée sur les services de Nemetschek pour 3,277 milliards USD, devraient se poursuivre à mesure que les éditeurs cherchent à capter des revenus en aval.

Par déploiement : le cloud démocratise l'accès

Les déploiements sur site contrôlaient 57,45 % de la taille du marché européen BIM en 2025, plébiscités par les entreprises soucieuses des règles de souveraineté des données, notamment en Allemagne. Pourtant, les environnements cloud devraient se développer à un TCAC de 13,30 %, portés par de nouvelles habitudes de travail façonnées par la collaboration à distance instaurée durant la pandémie. Les formules d'abonnement flexibles minimisent les dépenses d'investissement et intègrent des mises à jour automatiques, attirant les petits sous-traitants qui s'appuyaient auparavant sur des outils de dessin d'entrée de gamme.

Les cadres d'interopérabilité tels que IFC 4.3 et BCF 3.0 facilitent l'échange de données, renforçant la confiance envers le stockage hors site. Les maîtres d'ouvrage publics nordiques et néerlandais exigent déjà des environnements de données communs basés sur le cloud, accélérant les courbes d'adoption. Les topologies hybrides gagnent du terrain : les données sensibles sont cloisonnées sur des serveurs locaux tandis que les tâches non critiques sont acheminées vers l'analytique cloud. Ce modèle équilibre conformité et productivité, ouvrant la voie à une connectivité universelle à travers des chaînes d'approvisionnement dispersées.

Par application : les investissements dans les infrastructures alimentent la prochaine vague

Les applications de construction commerciale ont généré 45,62 % du chiffre d'affaires en 2025, reflétant les projets de bureaux et de commerce de détail de grande envergure dans les capitales et les grands pôles économiques. Les équipes pluridisciplinaires s'appuient sur des modèles 3D pour coordonner des systèmes CVC complexes et des géométries de façades. Le secteur des infrastructures, cependant, progresse rapidement à un TCAC de 13,32 %, porté par le Réseau transeuropéen de transport et les corridors d'énergie renouvelable. Les maîtres d'ouvrage de projets ferroviaires, routiers et éoliens en mer utilisent la planification basée sur les modèles et les jumeaux numériques pour minimiser les temps d'arrêt et prolonger la durée de vie des actifs. La part du marché européen BIM pour les infrastructures est sur le point d'éclipser les volumes commerciaux d'ici une décennie si les plans d'investissement restent sur la bonne voie.

Le recours aux jumeaux numériques dans les aéroports, les ports maritimes et les ponts favorise la maintenance prédictive et les opérations en temps réel. Les installations côté piste de l'aéroport de Gatwick exploitent des jumeaux BIM alimentés par des capteurs pour la surveillance de l'état des actifs, soulignant la transition des modèles axés sur la conception vers des systèmes d'intelligence opérationnelle capables d'intégrer des flux de données IoT en quasi temps réel.

Par utilisateur final : les propriétaires deviennent des gardiens du numérique

Les architectes et concepteurs détenaient une part de 33,78 % en 2025, mais les propriétaires et exploitants d'installations affichent une croissance de 13,56 % de TCAC, signalant un pivot fondamental vers la performance sur le cycle de vie plutôt que vers les économies de conception en amont.

Les carnets numériques et les passeports carbone imposés par la réglementation obligent les propriétaires à budgéter la conservation à long terme des données. Les hôpitaux, les universités et les plateformes logistiques demandent de plus en plus de livrables BIM liés aux actifs pour rationaliser la transmission à la gestion des installations et permettre la gestion prédictive des actifs. En conséquence, les flux de travail logiciels intègrent désormais les plateformes CAFM et BMS pour fournir des tableaux de bord unifiés, élargissant le marché des services d'analyse post-construction.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 28,85 % du chiffre d'affaires 2025 et demeure l'ancre du marché européen BIM, soutenu par son obligation de niveau 2 de longue date et une base de consultants de premier plan mondial. Des programmes phares tels que HS2 et Thames Tideway s'appuient sur la modélisation 5D pour comprimer les calendriers et resserrer le contrôle des coûts. La loi sur la sécurité des bâtiments oblige les exploitants de bâtiments de grande hauteur à soumettre des dossiers numériques sécurisés, stimulant la demande de modèles tels que construits longtemps après l'achèvement des travaux.

L'Allemagne suit de près, portée par son Masterplan BIM et ses campus de fabrication automobile autonome qui dépendent de modèles intégrés bâtiment-usine. Les grands projets de transport urbain et les infrastructures de transition énergétique imposent des exigences BIM strictes, renforçant la demande de services. La préférence pour les déploiements hybrides est marquée en raison d'une forte culture de protection des données, maintenant un segment sur site important.

Les Pays-Bas se placent en tête des perspectives de croissance avec un TCAC de 13,70 % jusqu'en 2031, grâce aux objectifs d'économie circulaire qui imposent des passeports matériaux et une conception adaptée au démontage. Les passeports numériques de bâtiment pour toutes les nouvelles constructions d'ici 2025 transforment les fichiers BIM en registres légaux de quantité de matériaux et de carbone incorporé. Une commande publique progressive accélère l'adoption du cloud, permettant aux PME d'accéder à des modèles haute fidélité via des visionneuses en navigateur sans matériel lourd.

Les nations nordiques investissent collectivement dans des corridors panrégionaux tels que le Fehmarnbelt, mettant en avant l'examen réglementaire basé sur les modèles et la vérification automatisée de la conformité.

Le mandat progressif de l'Italie, couplé aux financements européens, réduit son retard d'adoption, tandis que l'Espagne tire parti des subventions de la facilité pour la reprise afin de financer des réhabilitations hospitalières intégrant des mises à niveau énergétiques pilotées par le BIM.

Paysage réglementaire

Les exigences BIM en Europe sont façonnées par les pratiques de passation des marchés publics de l'UE et un ensemble croissant de règles européennes de numérisation de la construction. Les directives européennes sur les marchés publics ont intégré des livrables conformes au BIM dans les appels d'offres à travers les États membres, tandis que les mandats nationaux continuent de durcir les échéances, notamment le mandat de niveau 2 du Royaume-Uni (depuis 2016), l'exigence BIM allemande pour les programmes de transport fédéraux (à partir de 2020), et la politique progressive de l'Italie atteignant une couverture complète pour les projets de plus de 1 million d'EUR d'ici 2025. Au niveau de l'UE, le CEN/TC 442 soutient la normalisation via l'EN ISO 19650 pour la gestion de l'information et l'EN ISO 16739-1 (IFC) pour l'échange de données, renforçant l'orientation vers des livrables auditables et interopérables.

Les règles relatives aux informations sur les produits et les actifs lient de plus en plus les livrables BIM à des flux de données réglementés à travers la chaîne d'approvisionnement de la construction. Le Règlement (UE) 2024/3110 (Règlement sur les produits de construction) est entré en vigueur le 7 janvier 2025 et est devenu généralement applicable le 8 janvier 2026, introduisant un cadre pour les flux d'informations numériques sur les produits, y compris des concepts de passeport numérique de produit pour les produits de construction. Par ailleurs, le Groupe de travail BIM de l'UE a plaidé pour des approches openBIM harmonisées et neutres vis-à-vis des fournisseurs pour les marchés publics, y compris un document de position publié en novembre 2025 qui appelle à des exigences BIM minimales et alignées à travers l'UE. Cette proposition accroît les attentes concernant les environnements de données communs, les plans de gestion de l'information et les données de transfert normalisées.

Analyse de la chaîne de valeur

La chaîne de valeur du BIM en Europe commence par les organismes de normalisation et les clients du secteur public qui définissent les exigences d'information, puis passe par les fournisseurs de logiciels et de plateformes cloud, les partenaires de mise en œuvre et les parties prenantes de la réalisation des projets. Les organismes de normalisation européens (notamment le CEN/TC 442 via l'EN ISO 19650 et l'EN ISO 16739-1/IFC) et la coordination intergouvernementale via le Groupe de travail BIM de l'UE aident à établir les formats de données et les pratiques de gestion de l'information que les fournisseurs et les prestataires de services mettent en œuvre. Les éditeurs de logiciels en amont et les fournisseurs d'environnements de données communs (CDE) fournissent des outils de création, la coordination des maquettes et des API, tandis que les intégrateurs de systèmes, les consultants BIM et les fournisseurs de services gérés traduisent les exigences réglementaires et clients en plans d'exécution BIM, en processus alignés sur l'ISO 19650 et en gouvernance des maquettes.

En aval, les concepteurs, ingénieurs, entrepreneurs généraux et sous-traitants spécialisés créent et échangent des maquettes, des plannings et des données d'actifs, les propriétaires et exploitants d'installations définissant de plus en plus d'exigences pour les données de transfert du cycle de vie et les enregistrements numériques. La captation de valeur se concentre sur les licences et abonnements logiciels, y compris l'administration des CDE cloud, et sur les services professionnels tels que la mise en œuvre, la formation et les audits de conformité. Des flux de travail adjacents comme la capture de la réalité, la fédération de maquettes et l'intégration du reporting de durabilité et carbone soutiennent également la monétisation. Des points de friction persistent autour de l'interopérabilité transfrontalière et de la maturité nationale inégale, les mandats BIM légaux dans les marchés publics accélérant l'adoption pour les grands programmes publics (environ 12 en 2024) tandis que de nombreuses PME restent plus dépendantes des exigences des entreprises générales et de la capacité de formation disponible.

Paysage concurrentiel

Le marché européen BIM présente une concentration modérée : les cinq premiers fournisseurs représentent environ 55 % du chiffre d'affaires, laissant de la place aux entrants de niveau intermédiaire et aux spécialistes de niche. Autodesk, Nemetschek et Bentley Systems ancrent le marché avec des suites complètes, de larges bases installées et des acquisitions actives. L'augmentation du dividende de Nemetschek à 0,55 EUR (0,622 USD) par action souligne des flux de trésorerie sains qui financent la R&D en IA et en BIM ouvert. Bentley affiche une croissance à deux chiffres des revenus récurrents, portée par les abonnements cloud et les services de jumeaux d'infrastructure.

De nouveaux challengers, dont Speckle et Didimi, poursuivent des couches d'interopérabilité qui font le pont entre les silos propriétaires, atténuant un point de douleur majeur exprimé par les organismes publics. hsbcad et Hexagon ciblent des niches verticales telles que la construction hors site en bois et les flux de travail de capture de réalité vers modèle, étendant l'empreinte du BIM à la fabrication et à la robotique de chantier. La vérification automatisée de la conformité réglementaire assistée par l'IA et la conception générative restent des opportunités en espace blanc ; des pilotes précoces démontrent des économies de coûts, mais un déploiement généralisé attend des références validées.

Les fournisseurs se différencient par le support en langue locale, les bibliothèques de conformité natives et la certification ISO 19650 mise en avant lors des appels d'offres publics. Les offres hybrides orientées services se multiplient, liant les licences logicielles à des contrats de conseil pluriannuels. Cette tendance brouille les frontières traditionnelles des produits et fait basculer la compétition vers le temps de valorisation et l'analytique intégrée plutôt que vers la seule parité de fonctionnalités.

Leaders du secteur européen de la modélisation des données du bâtiment

Autodesk, Inc.

Dassault Systèmes SE

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les informations numériques réglementées sur les produits et l'harmonisation des marchés publics créent des opportunités pour les plateformes et services BIM capables d'opérationnaliser des données de construction interopérables et lisibles par machine à travers les fournisseurs et les projets. L'entrée en application générale du Règlement (UE) 2024/3110 le 8 janvier 2026, ainsi que son orientation vers le passeport numérique de produit pour les produits de construction, incitent les fabricants, entrepreneurs et équipes de projet vers des dictionnaires de données normalisés, des attributs de produit structurés et une documentation traçable. Ces exigences devraient de plus en plus se lier aux objets BIM et soutenir les marchés publics basés sur les maquettes. Cela accroît la demande pour des flux de travail alignés sur openBIM (IFC et ISO 19650) et pour des prestataires de services capables de cartographier les données produit, de mettre en place la gouvernance des CDE et d'auditer les livrables pour la documentation réglementée.

Les grands programmes d'infrastructure fonctionnent comme des bancs d'essai pratiques pour les flux de travail avancés de CDE et de jumeau numérique, ce qui crée de la place pour les fournisseurs de plateformes et les intégrateurs spécialisés axés sur la collaboration interdisciplinaire et la livraison basée sur les maquettes à grande échelle. En juin 2026, les outils Bentley Systems (incluant ProjectWise CDE) ont été utilisés par Egis sur le projet du canal Seine-Nord Europe, avec des gains de productivité rapportés liés à la gestion commune des données et aux pratiques de modélisation coordonnée. Ce cas d'usage soutient une demande continue pour des déploiements de CDE d'entreprise sur des programmes multi-parties prenantes. Une dynamique similaire apparaît dans les pipelines de projets d'Europe du Nord et de la Baltique où la modélisation BIM complète et les environnements partagés sont déployés pour les actifs ferroviaires, soutenant des opportunités en gouvernance des données, automatisation des échanges d'informations et intégration du transfert du cycle de vie, en particulier alors que les propriétaires renforcent les exigences pour les enregistrements numériques opérationnels et la documentation liée aux actifs.

Développements récents du secteur

- Juin 2026 : Nemetschek et sa marque Graphisoft ont annoncé un futur module complémentaire Archicad-Autodesk Forma Connection visant à améliorer la continuité entre la conception initiale et les flux de travail de création BIM. L'annonce répond à la demande des acheteurs pour une interopérabilité entre fournisseurs et réduit les frictions de données pour les équipes utilisant des chaînes d'outils mixtes dans l'architecture et la réalisation de projets de construction.

- Décembre 2025 : Autodesk a annoncé un cinquième accord de partenariat stratégique avec Royal BAM Group NV, prolongeant une collaboration de longue date centrée sur des flux de travail de construction pilotés par le BIM et intégrant l'IA. Ce renouvellement renforce la standardisation des grands entrepreneurs autour de plateformes intégrées de livraison de projets, ce qui soutient la traction des abonnements et des services sur des programmes pluriannuels.

- Juin 2024 : Hexagon a acquis Voyansi, un fournisseur AECO de solutions BIM et VDC, afin d'élargir son portefeuille de solutions BIM au sein de Hexagon Geosystems. Cette acquisition élargit l'empreinte logicielle de Hexagon autour de la livraison basée sur les maquettes et complète les flux de travail pilotés par la capture de la réalité utilisés pour convertir les conditions de terrain en données BIM exploitables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché européen de la modélisation des données du bâtiment (BIM) correspond aux revenus générés par les logiciels BIM et les services associés qui permettent la planification numérique, la coordination de la conception et la collaboration tout au long du cycle de vie de la construction pour les actifs bâtis à travers l'Europe.

Exclusions du périmètre : ce dimensionnement exclut les outils CAO généraux qui ne sont pas utilisés pour les flux de travail BIM, ainsi que les ventes purement matérielles telles que les postes de travail, les scanners et les capteurs non-BIM.

Aperçu de la segmentation

- Par type de solution

- Logiciels

- Services

- Par type de déploiement

- Sur site

- Cloud

- Par application

- Commercial

- Résidentiel

- Industriel

- Infrastructure

- Par utilisateur final

- Architectes et concepteurs

- Entrepreneurs généraux

- Sous-traitants spécialisés

- Propriétaires et exploitants d'installations

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une base fiable, avant de figer les hypothèses du modèle. Nous avons examiné les indicateurs publics de production et d'investissement dans la construction à travers l'Europe, ainsi que les signaux des politiques de construction numérique influençant le calendrier d'adoption.

Les principales sources publiques utilisées pour les données et les vérifications comprenaient des éléments tels que les statistiques de construction d'Eurostat, les publications de la Commission européenne sur la numérisation et les marchés publics, les portails nationaux de réglementation du bâtiment (où les mandats BIM sont publiés), les documents de buildingSMART et du CEN sur les normes, ainsi que des articles évalués par des pairs sur l'adoption du BIM et ses impacts sur la productivité. Nous avons également recoupé les documents d'entreprise, les présentations aux investisseurs et la presse réputée pour les orientations tarifaires, le mix produits et les tendances d'adjonction de services. Des abonnements payants sélectionnés ont été utilisés uniquement pour accélérer le suivi des données financières des entreprises, la cartographie des brevets et le filtrage des actualités. Ces exemples ne sont pas exhaustifs et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de l'adoption, des tarifs et des habitudes d'achat sur les principaux marchés européens, puis sur la confirmation de la répartition des dépenses BIM entre licences logicielles, abonnements et services. Nous avons échangé avec un ensemble de fournisseurs de logiciels et de services, de partenaires de mise en œuvre, d'utilisateurs AEC et de parties prenantes de projets afin de corriger les hypothèses lorsque les signaux issus de la recherche documentaire étaient incomplets, suivi d'une triangulation des totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directions générales : 18 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 19 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le marché a d'abord été reconstruit à l'aide d'une approche descendante, où les indicateurs d'activité de la construction et les signaux d'adoption du BIM ont été traduits en un pool de dépenses adressable à travers les principaux pays européens. Une fois cette structure établie, des vérifications ascendantes sélectives ont été utilisées pour maintenir des totaux réalistes, telles que la répartition des revenus des fournisseurs lorsqu'elle était divulguée, les prix échantillonnés des licences et abonnements, et les retours des canaux sur les dépenses de mise en œuvre et de formation.

Les intrants utilisés dans le modèle comprenaient (à titre d'exemples illustratifs) les tendances de production de la construction, les signaux du pipeline de projets d'infrastructure, la couverture des mandats BIM du secteur public, la pénétration des abonnements cloud, les tendances de taille moyenne des contrats pour les services de mise en œuvre, et le comportement de renouvellement pour les postes logiciels en cours. Lorsque les vérifications ascendantes présentaient des lacunes (par exemple, des entreprises privées à divulgation limitée), nous avons utilisé des références de pairs et des fourchettes d'entretiens, puis testé la sensibilité avant la finalisation.

Pour les prévisions, une analyse de scénarios a été appliquée autour des calendriers d'application des mandats, des cycles de financement des infrastructures publiques et de la vitesse de migration vers le cloud, puis la trajectoire choisie a été alignée sur le consensus des experts issus des entretiens. Cette approche maintient les étapes reproductibles afin que les mises à jour puissent être effectuées rapidement lorsque de nouvelles données sur les politiques ou les cycles de construction deviennent disponibles.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats du modèle à des signaux indépendants tels que l'orientation des dépenses de construction, l'élan régional rapporté par les fournisseurs, et les évolutions du langage des marchés publics liées aux exigences BIM. Si une estimation au niveau d'un pays sortait des fourchettes attendues, les moteurs sous-jacents étaient revérifiés et, si nécessaire, l'hypothèse concernée était recalculée et confirmée à nouveau par des contacts de suivi.

Avant validation finale, le travail passe par une revue analyste en plusieurs étapes afin de détecter précocement les erreurs de calcul, les incohérences d'unités et les problèmes de calendrier de devises. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de mandats ou de fortes variations des cycles de construction. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Taille du marché européen de la modélisation des données du bâtiment selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs publiées du marché du BIM ne coïncident pas toujours car les délimitations du périmètre ne sont pas cohérentes et la logique de tarification est traitée différemment. Nous observons également des écarts provenant de l'année de base choisie, de l'ensemble des pays comptabilisés comme l'Europe, et de la vitesse à laquelle les abonnements cloud et les services sont supposés se développer.

Le matériel tel que les scanners 3D et les capteurs de chantier constitue un complément courant dans certaines estimations, mais il se situe hors du périmètre de Mordor Intelligence pour ce marché européen de la modélisation des données du bâtiment, ce qui maintient la taille du marché liée aux dépenses de logiciels BIM et de services associés. Certains chiffres externes appliquent également des majorations agressives des prix d'abonnement ou supposent une adoption uniforme induite par les mandats à travers les pays, même lorsque la préparation des marchés publics diffère, ce qui tend à élargir rapidement le total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,17 milliards USD (2025) | |

| Éditeur sectoriel A | 6,47 milliards USD (2024) | Reflète souvent un panier plus large de technologies de construction numérique, où le matériel adjacent et les dépenses de plateformes plus larges peuvent être intégrés au BIM, et l'année de base antérieure peut amplifier l'ampleur rapportée. |

| Portail d'analyse B | 2,44 milliards USD (2025) | S'appuie généralement sur un bassin de demande plus restreint et des rythmes d'adoption prudents, et peut sous-estimer l'adjonction de services et l'expansion des abonnements d'entreprise sur les grands marchés d'Europe occidentale. |

La comparaison montre que l'écart provient principalement de ce qui est comptabilisé comme dépenses BIM et de la rapidité avec laquelle les revenus d'abonnement et de services sont supposés croître. En maintenant les inclusions traçables aux logiciels et services, puis en testant la robustesse des hypothèses d'adoption et de tarification via des vérifications au niveau des pays, la valeur finale est plus facile à réconcilier et à reproduire d'année en année.

Questions clés traitées dans le rapport

Quelle est la taille du marché européen BIM en 2026 ?

La taille du marché européen BIM est de 3,57 milliards USD en 2026, avec un TCAC de 12,74 % prévu jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide en Europe ?

Les plateformes BIM basées sur le cloud se développent à un TCAC de 13,30 %, portées par les mandats régionaux en faveur d'environnements de données communs collaboratifs.

Qu'est-ce qui stimule l'adoption du BIM en Europe méridionale et orientale ?

Le financement accéléré de la numérisation issu du Fonds de la facilité pour la reprise et la résilience de l'UE alloue des capitaux spécifiquement aux mises à niveau technologiques dans le secteur de la construction.

Pourquoi les propriétaires d'installations investissent-ils massivement dans le BIM ?

Les jumeaux numériques et les exigences réglementaires relatives aux carnets d'énergie et de carbone incitent les propriétaires à maintenir des enregistrements BIM détaillés sur le cycle de vie, à des fins de maintenance prédictive et de conformité.

Quel pays affiche le taux de croissance BIM le plus élevé ?

Les Pays-Bas se placent en tête avec un TCAC de 13,70 %, grâce aux obligations liées à l'économie circulaire et aux passeports numériques obligatoires des bâtiments.

Dernière mise à jour de la page le: